Tamanho e Participação do Mercado de Manganês

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manganês por Mordor Intelligence

Espera-se que o tamanho do mercado de Manganês cresça de USD 32,26 bilhões em 2025 para USD 33,62 bilhões em 2026 e está previsto para atingir USD 41,31 bilhões até 2031 a um CAGR de 4,21% no período 2026-2031. As ligas tradicionais de grau siderúrgico ainda dominam; no entanto, o rápido crescimento nas especialidades de grau para baterias e de alta pureza está remodelando as rotas comerciais e impulsionando novos investimentos em refinarias fora da China. Os danos causados pelo ciclone na mina GEMCO da South32 e a agitação trabalhista no Gabão restringiram o fornecimento de minério, elevando os preços à vista e levando os compradores ocidentais a garantir contratos de longo prazo. Projetos de ferro-redução direta (DRI) baseados em hidrogênio na Europa e na Índia estão aumentando a intensidade de ferromanganês por tonelada de aço bruto, enquanto os cátodos de fosfato de lítio-manganês-ferro (LMFP) para veículos elétricos de serviço pesado estão expandindo a demanda por manganês de alta pureza. Os governos dos Estados Unidos e da Arábia Saudita estão subsidiando a capacidade doméstica de ferroligas e sulfato para reduzir a dependência do refino chinês, uma tendência política que provavelmente reforçará a expansão acima do PIB no mercado de Manganês.

Principais Conclusões do Relatório

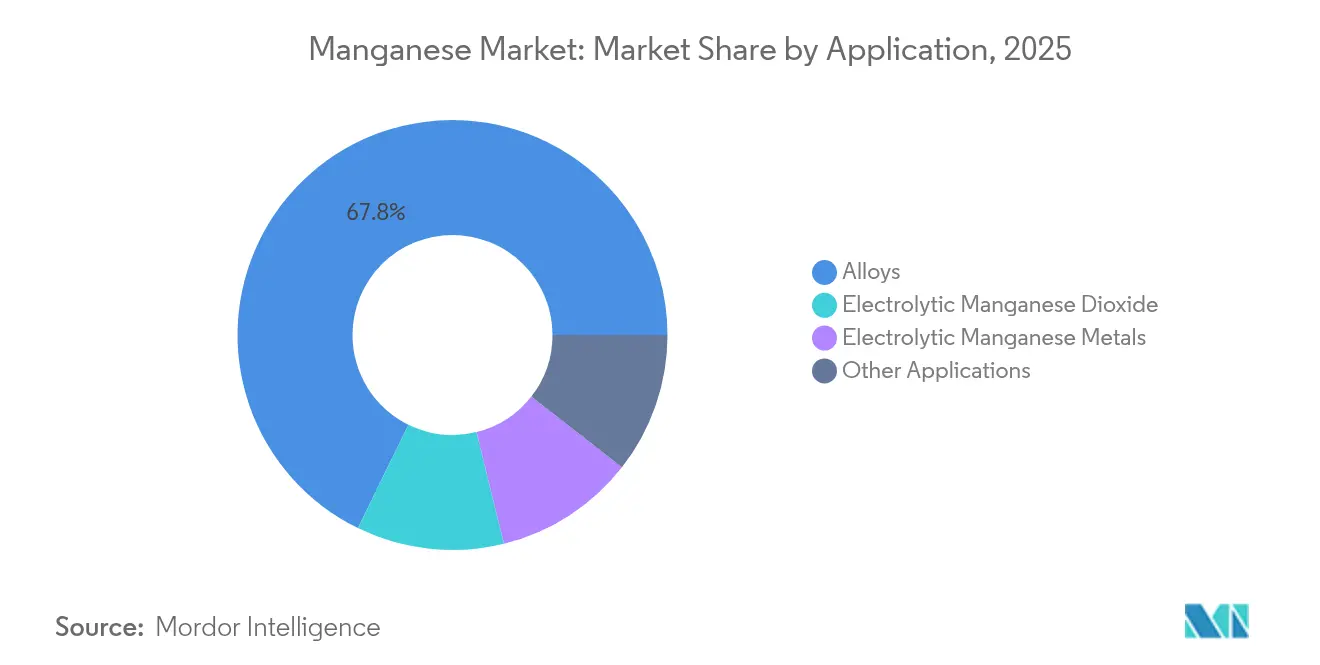

- Por aplicação, as ligas lideraram com 67,75% da participação do mercado de Manganês em 2025, enquanto o dióxido de manganês eletrolítico avança a um CAGR de 6,17% até 2031.

- Por setor de uso final, as aplicações industriais responderam por 46,00% do mercado de Manganês em 2025, e o armazenamento de energia e eletricidade está previsto para expandir a um CAGR de 6,34% até 2031.

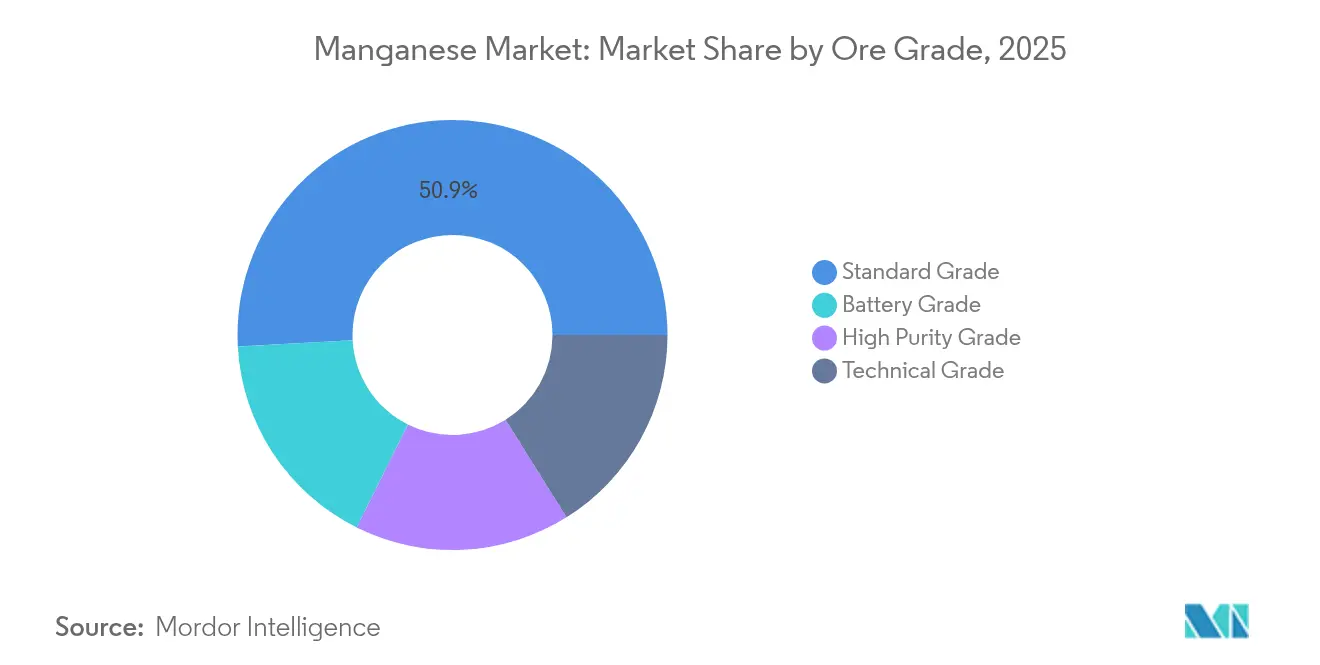

- Por grau de minério, o minério de grau padrão respondeu por uma participação de 50,85% no tamanho do mercado de Manganês em 2025; o minério de grau para baterias está definido para crescer a um CAGR de 6,44%.

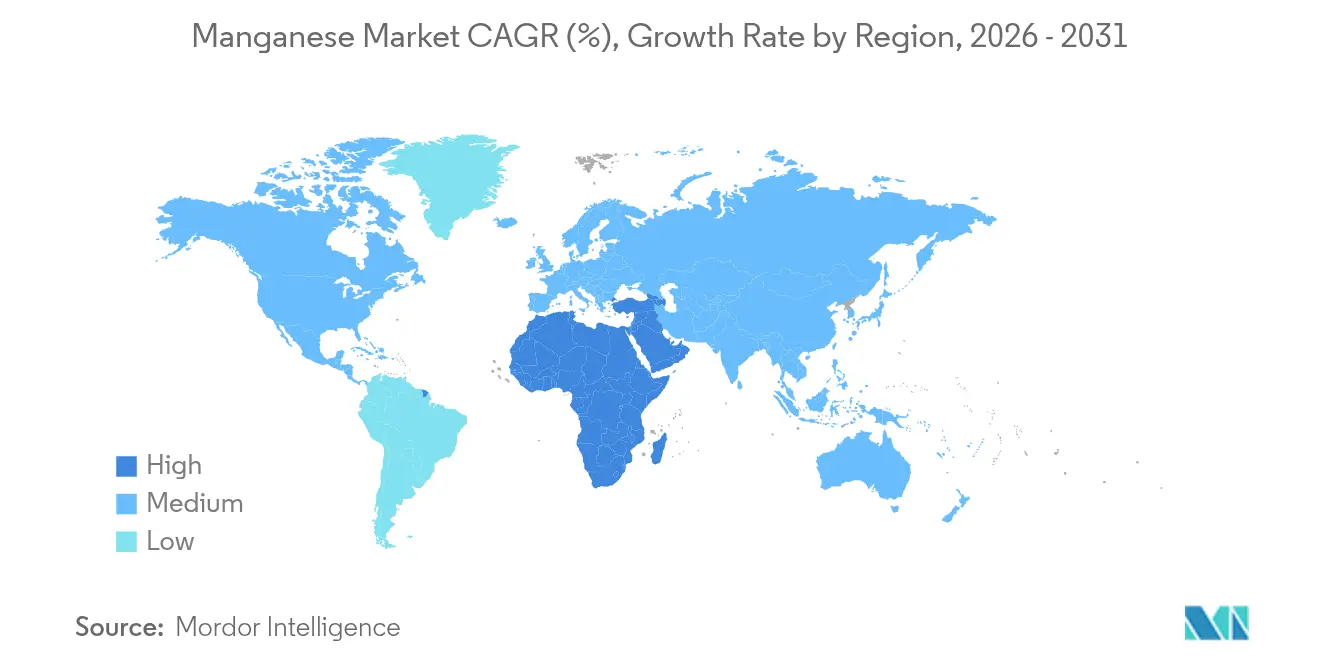

- Por geografia, a região Ásia-Pacífico captou 54,20% da demanda global em 2025, enquanto a região do Oriente Médio e África está projetada para registrar um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manganês

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A eletrificação de veículos de serviço pesado acelera a demanda por Mn-AP | +0.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| A transição das siderúrgicas para DRI a hidrogênio aumenta a intensidade de FeMn-AC | +1.2% | Europa, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Acordos de compra antecipada de OEMs ocidentais para HPMSM diversificam o fornecimento | +0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda de silico-manganês de grau para infraestrutura na Índia e ASEAN | +0.9% | Índia, núcleo da ASEAN | Curto prazo (≤ 2 anos) |

| Perturbações geopolíticas no minério (Gabão, Austrália) elevam os preços | +0.6% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Eletrificação de Veículos de Serviço Pesado Acelera a Demanda por Mn-AP

Caminhões e ônibus elétricos de serviço pesado estão recorrendo cada vez mais aos cátodos LMFP, que têm um teor de manganês mais elevado do que as químicas LFP tradicionais, aumentando efetivamente o uso de manganês por quilowatt-hora[1]Conselho Internacional sobre Transporte Limpo, "Química de Baterias para VLPs Global," ICCT, theicct.org. A refinaria da Element 25 na Louisiana, apoiada por uma concessão do Departamento de Energia dos EUA, produzirá e fornecerá sulfato de manganês de alta pureza, contornando os intermediários chineses. Em uma mudança notável, as montadoras estão agora dispostas a pagar um prêmio por matéria-prima que seja rastreável e de baixo carbono, levando ao estabelecimento de uma estrutura de preços em dois níveis no mercado de manganês. Como resultado desses desenvolvimentos, os incentivos políticos ocidentais estão impulsionando a demanda por suprimentos de grau para baterias, garantindo crescimento contínuo mesmo em meio a flutuações nos ciclos siderúrgicos. Este cenário em evolução está levando os mineradores de minério tradicionais a avançar na cadeia de valor ou a colaborar com refinadores, tudo em um esforço para manter sua posição no mercado.

A Transição das Siderúrgicas para DRI a Hidrogênio Aumenta a Intensidade de FeMn-AC

As vias DRI-FAE baseadas em hidrogênio necessitam de maiores adições de manganês em comparação com as rotas de alto-forno, principalmente porque as pelotas de DRI têm um teor residual de manganês mais baixo[2]Agência Internacional de Energia, "Roteiro Tecnológico de Ferro e Aço," AIE, iea.org. Plantas piloto na Suécia e na Alemanha validaram essas maiores adições de ligas durante seu comissionamento em 2024. A Missão Nacional de Hidrogênio Verde da Índia, que visa impulsionar a produção de hidrogênio verde até 2030, poderá aumentar a demanda do país por ferromanganês. Os fornecedores de ferromanganês que utilizam energia de baixo carbono estão prontos para ganhar significativamente, especialmente à medida que os impostos sobre carbono nas fronteiras da UE impõem penalidades às importações de graus intensivos em carvão. Esse aumento no consumo de ligas não apenas fortalece o mercado atual, mas também abre caminho para o crescimento de longo prazo do mercado de Manganês.

Acordos de Compra Antecipada de OEMs Ocidentais para HPMSM Diversificam o Fornecimento

As montadoras na América do Norte e na Europa garantiram volumes de HPMSM por vários anos, transferindo o risco de preço para os produtores e financiando novas refinarias no Botswana e na Austrália. Esses contratos frequentemente indexam os preços a referências de lítio ou cobalto, apoiando a viabilidade financeira apesar da volatilidade das commodities. A diversificação de fornecimento resultante dilui a participação significativa da China na capacidade de refino, catalisando influxos de capital para projetos ocidentais. Os contratos de longo prazo também incorporam cláusulas de desempenho ESG, levando os mineradores a certificar a rastreabilidade e as pegadas de baixo carbono. O arranjo fomenta um segmento de grau para baterias estruturalmente mais restrito e orientado para prêmios dentro do mercado de Manganês mais amplo.

Demanda de Silico-Manganês de Grau para Infraestrutura na Índia e ASEAN

O ambicioso Plano Nacional de Infraestrutura da Índia não é apenas um projeto de desenvolvimento; está ativamente impulsionando a produção de aço e gerando um crescimento robusto na demanda por silico-manganês. Os fornos domésticos aumentaram recentemente sua capacidade. No entanto, os mineradores continuam a depender de importações de minério de alto grau da África do Sul, uma escolha que reduz notavelmente suas despesas de energia de fundição. Da mesma forma, projetos na Indonésia e no Vietnã, parte do bloco ASEAN, estão ecoando essa tendência, resultando em um aumento coletivo no consumo regional de vergalhões. Os fornecedores sul-africanos, antes focados nos mercados europeus, estão agora voltando seu olhar para a Ásia. Essa mudança é amplamente impulsionada pela atratividade dos prêmios de frete e pelo aperto das regulamentações de emissões da UE. Tais dinâmicas não apenas ressaltam a crescente dominância da Ásia no mercado de manganês, mas também sinalizam um realinhamento significativo nos fluxos globais de commodities.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida adoção de LFP limita o crescimento do Mn de grau para cátodos | -0.9% | Global, concentrado na China e na Europa | Curto prazo (≤ 2 anos) |

| Os gargalos portuários de minério na África do Sul limitam os volumes de exportação | -0.5% | África do Sul, com repercussão nos importadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| A pegada de CO₂ das ferroligas de alto carbono enfrenta impostos sobre carbono nas fronteiras | -0.7% | Europa, com impacto secundário nos exportadores para a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Adoção de LFP Limita o Crescimento do Mn de Grau para Cátodos

Em 2024, os fabricantes de veículos elétricos de passageiros aumentaram a participação dos cátodos LFP, deslocando as químicas à base de manganês e lançando uma sombra sobre a demanda imediata por materiais de grau para cátodos. Um aumento no LFP se traduz em uma redução na demanda por sulfato de manganês. Caso a participação de mercado do LFP continue a aumentar até 2028, o setor de manganês de grau para baterias poderá ficar aquém das projeções anteriores. Embora os produtores estejam se adaptando ao construir refinarias que podem alternar para metais eletrolíticos como aditivos para aço, essa flexibilidade adicional vem acompanhada de um aumento nas despesas de capital. Como resultado, o crescimento do mercado de Manganês está sendo restringido, mesmo com o avanço paralelo do LMFP.

Gargalos Portuários de Minério na África do Sul Limitam os Volumes de Exportação

Em 2024, as perturbações nos serviços ferroviários da Transnet reduziram o rendimento do corredor Sishen-Saldanha. Como resultado, os mineradores recorreram ao transporte de minério por caminhão, incorrendo em custos logísticos mais elevados. Essa situação enfraqueceu as margens de lucro e diminuiu os incentivos para expansão, impedindo o maior detentor de reservas do mundo de aproveitar plenamente a demanda prevalecente. Enquanto isso, as fundições na China e na Europa enfrentaram fretes mais elevados e prazos de entrega mais longos, restringindo ainda mais o fornecimento. Embora uma iniciativa de reabilitação esteja em andamento, melhorias significativas de capacidade não são esperadas antes da segunda metade da década. Consequentemente, os desafios logísticos contínuos estão prejudicando o crescimento da disponibilidade de minério e, por sua vez, restringindo o mercado de Manganês.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Ligas Ancoram a Demanda, DME Ganha Tração em Baterias

As ligas responderam por 67,75% da demanda do mercado de manganês em 2025, impulsionadas principalmente pela adição de ferromanganês e silicomangânes ao aço acabado. Com o aumento das capacidades de DRI a hidrogênio na Europa e na Índia, a intensidade de ligas aumentou, sustentando um crescimento estável de volume. O dióxido de manganês eletrolítico está posicionado para um crescimento de 6,17%, impulsionado pela demanda de eletrônicos portáteis e iniciativas emergentes de armazenamento em rede. Outros usos finais, incluindo ração, tratamento de água e cerâmica, estão crescendo em conjunto com o PIB, proporcionando estabilidade de volume ao mercado de manganês. O ressurgimento do DME é amplamente atribuído às baterias de zinco-manganês, que chamaram a atenção de projetos piloto em escala de utilidade no Departamento de Energia da Califórnia. Além disso, as siderúrgicas que lidam com as tarifas de carbono da UE estão buscando cada vez mais ligas certificadas de baixo carbono, criando um nicho premium no mercado de commodities mais amplo.

Por Setor de Uso Final: Industrial Lidera, Armazenamento de Energia Cresce Rapidamente

Em 2025, os compradores industriais responderam por 46,00%, impulsionados por usinas siderúrgicas, fundições e plantas químicas, e dominaram o mercado de Manganês. Embora o consumo de vergalhões seja sustentado por projetos de construção na Índia e na região ASEAN, espera-se que o crescimento se modere após 2028, coincidindo com uma estabilização no setor imobiliário da China. O segmento de armazenamento de energia e eletricidade emerge como a categoria de crescimento mais rápido, com uma taxa de crescimento de 6,34%. Esse aumento é amplamente atribuído à adoção de cátodos LMFP e soluções de armazenamento estacionário de zinco-manganês. A planta da Element 25 na Louisiana está definida para fortalecer esse segmento, fornecendo HPMSM, reforçando assim o nível premium do mercado de Manganês. Enquanto isso, a demanda combinada de eletrônicos, agricultura e cerâmica está crescendo a taxas que se alinham estreitamente ou superam ligeiramente os números do PIB. À medida que o impulso em direção à mobilidade eletrificada e ao armazenamento de longa duração se acelera, uma mudança perceptível na qualidade da demanda é evidente. Essa evolução não apenas aumenta a participação de produtos de alta pureza, mas também eleva os preços médios realizados.

Por Grau de Minério: Grau Padrão Domina, Grau para Baterias Acelera

Em 2025, o minério de grau padrão respondeu por 50,85% dos volumes totais, negociado a preços competitivos em base CFR na China. O minério de grau para baterias, embora seja um segmento menor, está projetado para crescer a um CAGR de 6,44%, impulsionado por padrões rigorosos de impurezas. O minério de alta pureza, atendendo aos setores de aço inoxidável e eletrônicos, comanda uma participação de mercado notável com crescimento estável. O minério de grau técnico, principalmente ligado à agricultura, opera em um nicho de baixa margem. As diferenças de preço pronunciadas ressaltam uma divisão crescente no mercado de Manganês. Os principais players na cadeia de fornecimento de grau para baterias, como Butcherbird na Austrália e K.Hill no Botswana, estão bem posicionados para fornecer produtos de alta pureza, visando os fabricantes de cátodos ocidentais. Enquanto isso, os produtores de grau padrão estão lidando com as tarifas de carbono da UE, que reduzem a demanda por ligas fundidas a carvão. Em resposta, estão se voltando para a fundição alimentada por energias renováveis e matéria-prima reciclada.

Análise Geográfica

A região Ásia-Pacífico absorveu 54,20% do mercado global de manganês em 2025, impulsionada principalmente pela demanda da China, que foi amplamente destinada a materiais de aço e baterias. A Índia, impulsionada por investimentos em infraestrutura e expansões em silico-manganês na Tata Steel e na MOIL, também fez contribuições significativas. O Japão e a Coreia do Sul se estabeleceram como players-chave na indústria de metais de manganês eletrolítico, exportando produtos de alta pureza por toda a região. Apesar de ser rica em recursos, a África processou apenas uma pequena parcela de seu minério de manganês domesticamente, com a maior parte exportada, uma consequência de sua limitada capacidade de refino. O mercado de Manganês do Oriente Médio e África está previsto para crescer a um CAGR de 5,86% até 2031, impulsionado pelos esforços da África do Sul para aliviar as restrições ferroviárias e pelo impulso da Arábia Saudita por investimentos a jusante.

A América do Norte respondeu por uma parcela menor da demanda global de manganês em 2025. No entanto, com o comissionamento da refinaria da Element 25 na Louisiana, a localização do fornecimento de grau para baterias poderia fortalecer essa participação. O Canadá está ativamente buscando depósitos de manganês em Quebec, enquanto as usinas siderúrgicas mexicanas estão aumentando a capacidade para atender aos clientes automotivos dos EUA. A Europa, detendo uma participação moderada, enfrenta desafios do Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM), levando os compradores em direção às ligas alimentadas por energia hidrelétrica norueguesa e matéria-prima reciclada. Notavelmente, a marca "eraLow" da Eramet está capitalizando a eletricidade renovável para garantir contratos com produtores de aço plano da UE.

A América do Sul, contribuindo com uma parcela menor para a demanda global de manganês, vê o Brasil liderando no consumo de ligas e nas exportações da mina Azul da Vale. Enquanto isso, o florescente setor de lítio da Argentina está indiretamente impulsionando a demanda por manganês, particularmente para precursores de cátodos. Com os esforços regionais para cultivar cadeias de fornecimento de baterias, há potencial para um maior processamento intracontinental, remodelando a dinâmica do mercado de Manganês. A trajetória das nações latino-americanas avançando na cadeia de valor dependerá de melhorias na infraestrutura e iniciativas de energia verde.

Cenário Competitivo

O mercado de manganês é moderadamente consolidado. Os grandes players estabelecidos estão adaptando plantas para produzir HPMSM, enquanto a Anglo American revisa a desinvestimento de certos ativos de manganês sul-africanos. Os movimentos estratégicos se concentram na descarbonização e na rastreabilidade. A tecnologia de lixiviação proprietária da Element 25 reduz o consumo de energia em 30%, apoiando posições de custo competitivas apesar das maiores despesas de mão de obra ocidentais. As oportunidades de espaço em branco incluem manganês reciclado de baterias usadas e poeira de FAE, bem como clusters de fundição alimentados por energias renováveis na Noruega, no Brasil e em Quebec. Além disso, sistemas digitais de rastreabilidade estão sendo desenvolvidos para atender às auditorias ESG das montadoras. Os produtores que atendem aos padrões ISO 14001 e oferecem dados de emissões verificados por terceiros ganham uma vantagem de marketing à medida que os clientes a jusante intensificam os relatórios de Escopo 3.

Líderes da Indústria de Manganês

Eramet

South32

Assore Limited (Assmang Proprietary Limited)

Vale

CITIC LIMITED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Eramet lançou o eraLow, uma marca dedicada a ligas de manganês de baixo dióxido de carbono (CO2). Com o eraLow, a Eramet está apresentando às siderúrgicas uma oportunidade imediata de acelerar a descarbonização de suas ofertas.

- Setembro de 2024: O Botswana concedeu à Giyani Metals uma licença de mineração de 15 anos para seu projeto de manganês de alta pureza K.Hill, abrindo caminho para a primeira produção de sulfato de Mn de grau para baterias da África.

Escopo do Relatório Global do Mercado de Manganês

O mercado de manganês é segmentado por aplicação, setor de uso final e geografia. Por aplicação, o mercado é segmentado em ligas, dióxido de manganês eletrolítico, metais de manganês eletrolítico e outras aplicações. Por setor de uso final, o mercado é segmentado em industrial, construção, armazenamento de energia e eletricidade e outros setores de uso final. O relatório também cobre o tamanho do mercado e as previsões para o mercado de manganês em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Ligas |

| Dióxido de Manganês Eletrolítico |

| Metais de Manganês Eletrolítico |

| Outras Aplicações |

| Industrial |

| Construção |

| Armazenamento de Energia e Eletricidade |

| Outros Setores de Uso Final |

| Grau para Baterias |

| Grau de Alta Pureza |

| Grau Padrão |

| Grau Técnico |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Ligas | |

| Dióxido de Manganês Eletrolítico | ||

| Metais de Manganês Eletrolítico | ||

| Outras Aplicações | ||

| Por Setor de Uso Final | Industrial | |

| Construção | ||

| Armazenamento de Energia e Eletricidade | ||

| Outros Setores de Uso Final | ||

| Por Grau de Minério | Grau para Baterias | |

| Grau de Alta Pureza | ||

| Grau Padrão | ||

| Grau Técnico | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de Manganês?

Espera-se que o tamanho do mercado de Manganês atinja USD 33,62 bilhões até 2026.

Com que rapidez a demanda em aplicações de armazenamento de energia está se expandindo?

O consumo de armazenamento de energia e eletricidade está projetado para crescer a um CAGR de 6,34% até 2031, o mais rápido entre as categorias de uso final.

Qual região deve registrar o crescimento mais rápido?

A região do Oriente Médio e África está projetada para avançar a um CAGR de 5,86% entre 2026 e 2031.

Por que as plantas siderúrgicas de DRI a hidrogênio são importantes para a demanda de manganês?

Os processos de DRI a hidrogênio consomem mais ferromanganês por tonelada de aço, aumentando assim os requisitos de ligas a longo prazo.

Como o CBAM da UE afetará o comércio de ligas de manganês?

A partir de 2026, as ferroligas de alto carbono importadas para a UE incorrerão em tarifas, favorecendo os produtores de baixo carbono alimentados por energia hidrelétrica.

Página atualizada pela última vez em: