Tamanho e Participação do Mercado de Materiais de Cátodo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.85 Milhões de toneladas |

| Volume do Mercado (2031) | 14.32 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 24.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Cátodo por Mordor Intelligence

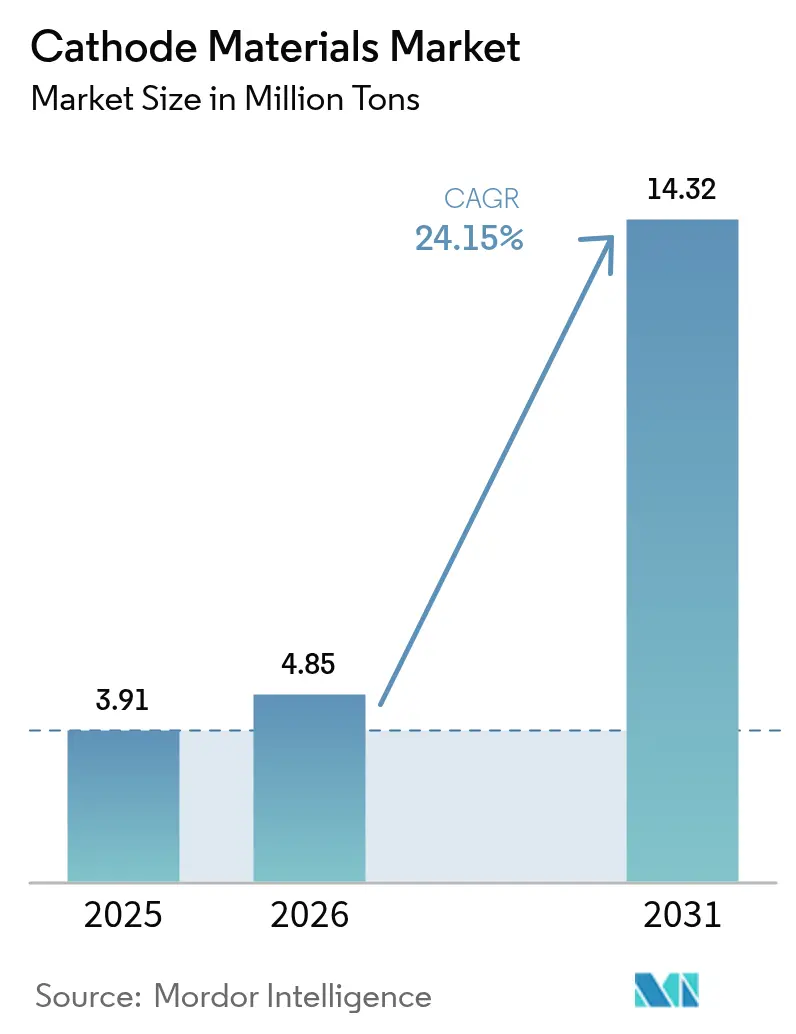

O tamanho do Mercado de Materiais de Cátodo foi avaliado em 3,91 milhões de toneladas em 2025 e estima-se que cresça de 4,85 milhões de toneladas em 2026 para atingir 14,32 milhões de toneladas até 2031, a um CAGR de 24,15% durante o período de previsão (2026-2031). As montadoras estão priorizando a redução de custos na lista de materiais em detrimento da densidade energética, impulsionando uma mudança em direção às células de fosfato de ferro e lítio (LFP), enquanto os ganhos simultâneos no armazenamento estacionário e na eletrificação de veículos de duas rodas criam fluxos de demanda sobrepostos. As joint ventures de precursores, como POSCO FUTURE M–GM e Ecopro BM–BMW, evidenciam como a segurança no fornecimento de matéria-prima agora supera a escala isolada como alavanca competitiva. Regionalmente, a Ásia-Pacífico manterá sua dominância à medida que os mandatos de níquel a jusante da Indonésia e os incentivos de montagem do Vietnã aceleram a tonelagem local, enquanto o crescimento da América do Norte depende dos créditos de produção da Lei de Redução da Inflação. As químicas emergentes de íon-sódio e LMFP ampliam a base endereçável do mercado de materiais de cátodo, garantindo que as formulações de menor custo complementem as ofertas premium de NMC e NCA.

Principais Conclusões do Relatório

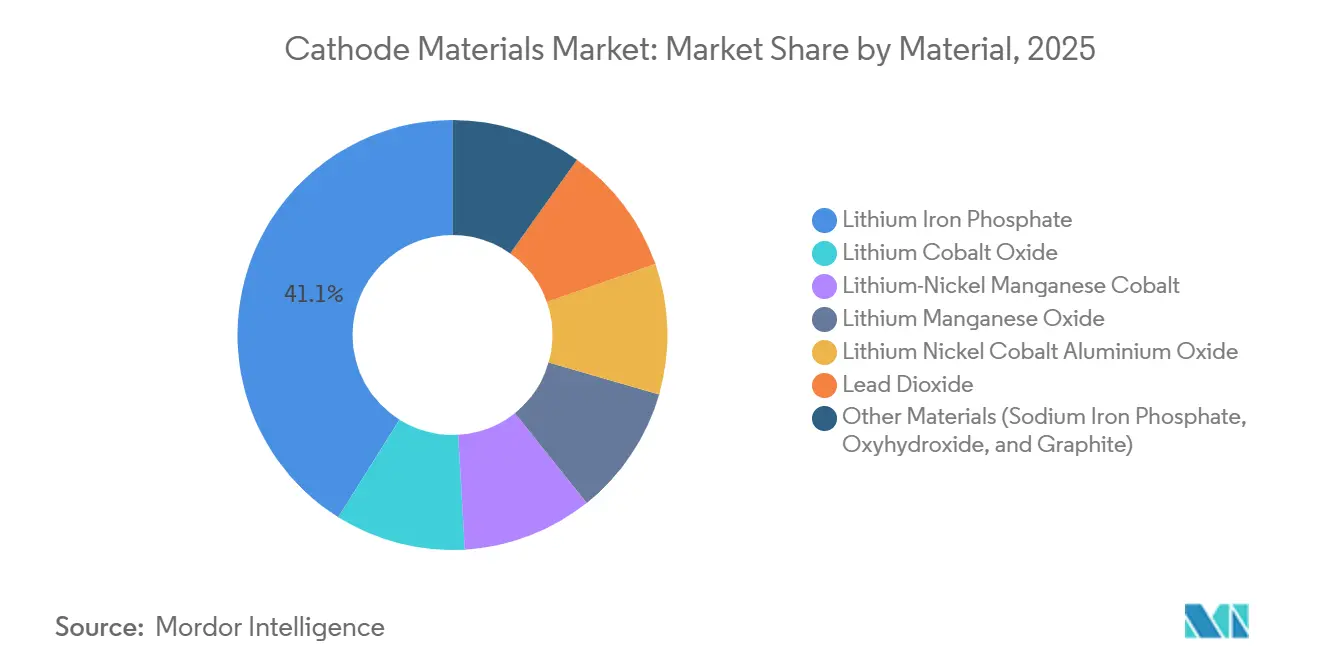

- Por material, o fosfato de ferro e lítio liderou com 41,10% da participação do mercado de materiais de cátodo em 2025 e está previsto para registrar o CAGR mais rápido de 24,97% até 2031.

- Por tipo de bateria, o íon-lítio respondeu por 88,20% da demanda em 2025 e está avançando a um CAGR de 25,62% até 2031.

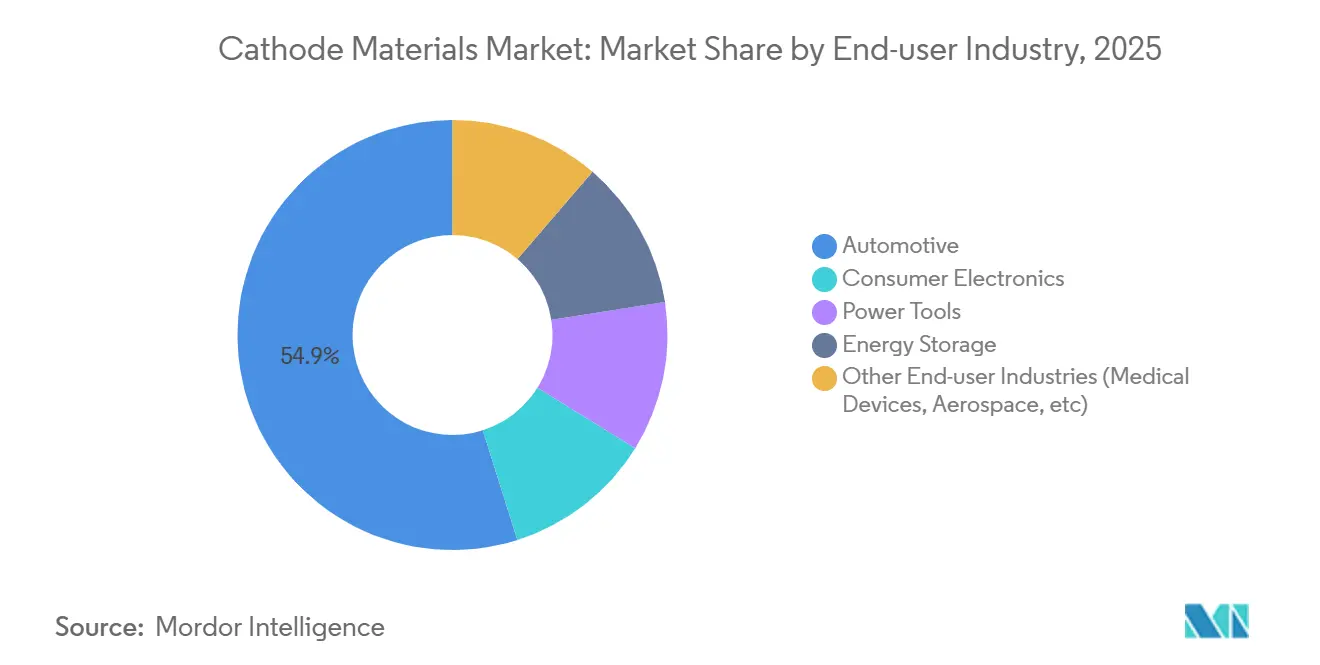

- Por indústria do usuário final, o setor automotivo deteve 54,90% da participação em volume em 2025 e está avançando a um CAGR de 25,18% até 2031.

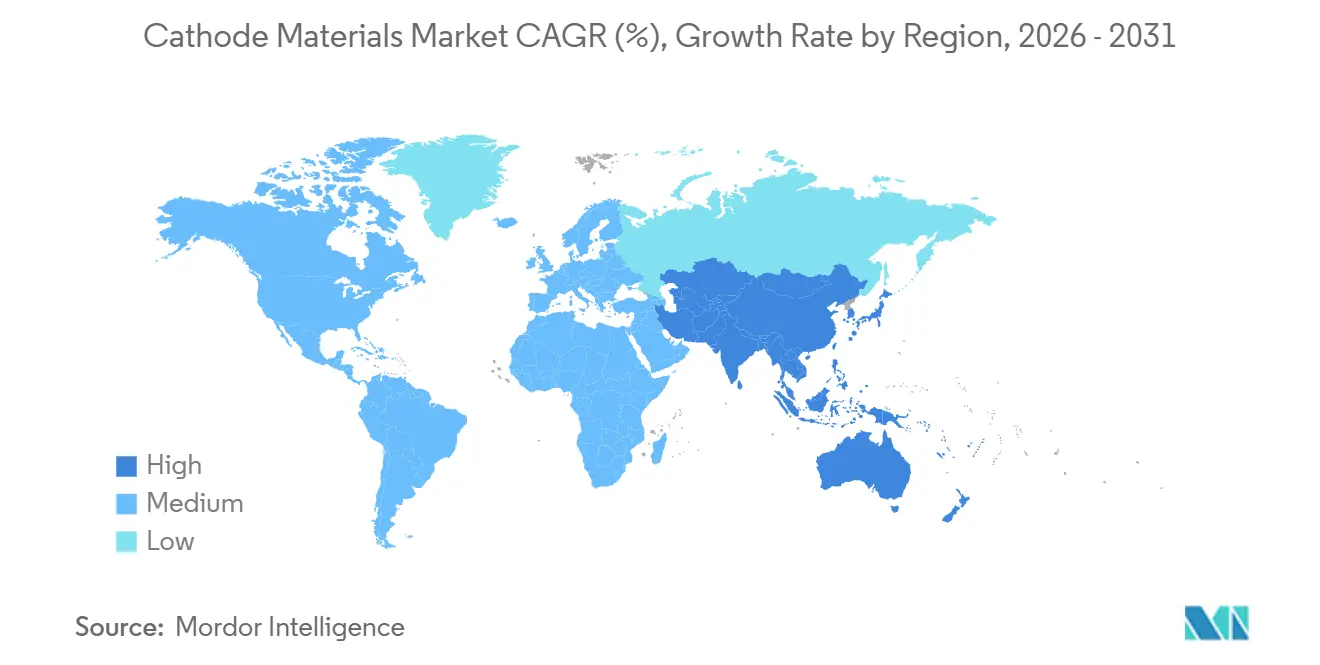

- Por geografia, a Ásia-Pacífico capturou 79,10% da tonelagem de 2025 e está projetada para expandir a um CAGR de 26,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Materiais de Cátodo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Produção de Veículos Elétricos | +6.8% | Global, com concentração na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Incentivos Governamentais e Regulamentações de Emissões | +4.3% | América do Norte, UE, China, Índia | Curto prazo (≤ 2 anos) |

| Redução do Custo do Pacote de Baterias por Aprendizado de Escala | +3.6% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Localização das Cadeias de Fornecimento de Cátodo nos EUA e na UE | +2.9% | América do Norte, UE | Médio prazo (2-4 anos) |

| Comercialização de Íon-Sódio e LMFP Expandindo a Demanda | +2.4% | Núcleo da APAC, transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Produção de Veículos Elétricos

A produção global de veículos elétricos subiu para 13,8 milhões de unidades em 2025 e está prevista para superar 22 milhões até 2028, uma trajetória que eleva a demanda por cátodo porque cada pacote de 60 kWh incorpora 8–12 kg de material ativo. A BYD planeja dobrar os volumes de 2024 fabricando 4 milhões de veículos plug-in em 2026, sublinhando a expansão de escala em toda a Ásia. A mudança para células de formato maior, como o Qilin da CATL, aumenta a carga de cátodo por veículo ao engrossar os revestimentos dos eletrodos. A eletrificação de frotas acrescenta outra camada, ilustrada pelo pedido da UPS de 10.000 vans de entrega movidas a LFP em 2025. Os ciclos de uso de veículos comerciais favorecem a longevidade do LFP, proporcionando estabilidade anticíclica para o mercado de materiais de cátodo.

Incentivos Governamentais e Regulamentações de Emissões

A Seção 45X da Lei de Redução da Inflação dos EUA concede USD 10 por quilowatt-hora para células domésticas e USD 45 para módulos, desencadeando 18 anúncios de gigafábricas nos EUA totalizando 550 GWh de capacidade[1]Departamento de Energia dos EUA, "Ficha Informativa da Lei de Redução da Inflação," energy.gov . Na Europa, o Regulamento de Baterias exige declarações de pegada de carbono até 2027 e aperta os limites até 2030, favorecendo as plantas de cátodo vinculadas a energia renovável, como o site de Nysa da Umicore, que obtém 80% de energia eólica. A China prorrogou as isenções de imposto sobre a compra de veículos de nova energia até 2027, sustentando a demanda na maior arena de veículos elétricos do mundo. O Incentivo Vinculado à Produção de USD 2,4 bilhões da Índia para células avançadas atrai a Reliance Industries e a Rajesh Exports, posicionando o Sul da Ásia como um novo polo de consumo de cátodo.

Redução do Custo do Pacote de Baterias por Aprendizado de Escala

Os preços médios dos pacotes de íon-lítio caíram para USD 115/kWh em 2024, impulsionados em parte pela redução dos custos de cátodo, que respondem por até 40% da lista de materiais de uma célula. A planta de CAM de 42.000 t/ano da BASF na Alemanha aproveita a coprecipitação contínua para reduzir 18% do custo por quilograma. As eficiências logísticas, como os transportadores dedicados de sulfato de níquel da Sumitomo Metal Mining Co., Ltd., reduzem os gastos com frete em 12% e se propagam por meio de licitações em contratos de longo prazo. Uma vez atingida a paridade do custo total de propriedade — prevista para a Europa em 2027 — os volumes de cátodo precisarão triplicar para satisfazer a adoção em massa, expandindo a presença do mercado de materiais de cátodo.

Localização das Cadeias de Fornecimento de Cátodo nos EUA e na UE

O Departamento de Energia dos EUA concedeu USD 3,5 bilhões a 25 projetos de materiais para baterias, incluindo o hub de reciclagem hidro-para-cátodo da Ascend Elements no Kentucky e o complexo de folhas de cobre da Redwood Materials em Nevada. A planta Ett da Northvolt na Suécia obtém 60% de seu cátodo de NMC de uma instalação adjacente da BASF, reduzindo os prazos de entrega de 12 semanas para 3 semanas. A Europa visa 550 GWh de capacidade de células até 2030, o que se traduz em 1,1 milhão de toneladas de demanda de cátodo — oito vezes a produção regional atual. A Coreia do Sul classificou os cátodos como tecnologia estratégica nacional, desbloqueando créditos fiscais que levaram a POSCO FUTURE M a aprovar uma planta de 100.000 t/ano em Gwangyang.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração da Cadeia de Fornecimento na China | -1.9% | Global, aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Baterias de Estado Sólido Reduzem a Massa de Cátodo/kWh | -1.4% | Japão, América do Norte, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Obstáculos de Processamento para Químicas de Alto Teor de Mn | -1.2% | Polos de fabricação globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração da Cadeia de Fornecimento na China

A China refinou 78% do hidróxido de lítio global e 93% do sulfato de manganês em 2024, expondo as montadoras ocidentais ao risco de entrega quando os fornecedores domésticos repriorizam as necessidades locais[2]Serviço Geológico dos EUA, "Perspectiva de Minerais Críticos 2024," usgs.gov . A Ford adiou o lançamento do F-150 Lightning de longo alcance em quatro meses em 2024 após um parceiro chinês de precursores desviar remessas durante uma escassez de lítio. As avaliações de defesa dos EUA alertam que um conflito no Estreito de Taiwan poderia bloquear os fluxos de cátodo, enquanto players europeus como a PowerCo da Volkswagen dependem da China para 82% do precursor de NMC. A construção de uma planta de precursores de 20 kt/ano custa USD 150 milhões e 30 meses, o que retarda a diversificação. A conformidade com a Lei de Prevenção do Trabalho Forçado de Uigures obriga as montadoras a rastrear fornecedores de múltiplos níveis, adicionando sobrecarga administrativa.

Baterias de Estado Sólido Reduzem a Massa de Cátodo/kWh

A célula de eletrólito cerâmico da QuantumScape tolera operação a 4,5 V e reduz a massa do cátodo em 28% por kWh, podendo potencialmente restringir a tonelagem futura se a adoção se acelerar. O protótipo da Toyota oferece 1.200 km de autonomia usando apenas 1,4 kg de cátodo por kWh, em comparação com a linha de base atual de 2 kg. Mesmo que o estado sólido capture 15% das vendas de veículos elétricos até 2032, a demanda por cátodo cairia em relação a um cenário de eletrólito líquido. A escala de fabricação é incipiente: a Solid Power produziu apenas 15 MWh em 2024, e a resistência interfacial permanece três vezes acima dos níveis-alvo. Os altos desembolsos de capital — USD 800 milhões para 1 GWh/ano — retardam ainda mais a penetração no mercado de massa, mas a tecnologia estabelece um teto para o crescimento do volume do mercado de materiais de cátodo no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: LFP Ganha Escala, NMC Mantém Posição Premium

O fosfato de ferro e lítio respondeu por 41,10% do volume de 2025 e está previsto para expandir a 24,97% até 2031, refletindo as adoções da Tesla e da BYD que eliminaram o cobalto e o níquel dos modelos de mercado de massa. O pacote Blade da BYD reduziu a diferença de densidade energética com o NMC 622 para 15%, apoiando uma aceitação mais ampla. As marcas premium ainda especificam NMC de alto teor de níquel: a Neue Klasse da BMW usa NMC 811 a 285 Wh/kg, posicionando a química onde uma autonomia de 500 km é inegociável. O óxido de lítio-níquel-cobalto-alumínio mantém um terreno de nicho, mas lucrativo, em pacotes de longo alcance, embora a queda nos preços do cobalto corroa sua vantagem de margem. O dióxido de chumbo continua nas baterias de partida, mas cederá participação à medida que os substitutos de lítio de 12 V escalarem. A fatia do fosfato de ferro e sódio aumentará à medida que os carros de íon-sódio forem lançados em mercados asiáticos sensíveis ao preço, ampliando o panorama do mercado de materiais de cátodo.

Por Tipo de Bateria: Dominância do Íon-Lítio, Aceleração do Íon-Sódio

O íon-lítio representou 88,20% da demanda por cátodo em 2025 e está crescendo a um CAGR de 25,62% à medida que o armazenamento em rede se sobrepõe às implantações automotivas. A Tesla instalou 3,9 GWh de Megapacks em 2024, sustentando o papel do LFP no armazenamento de longa duração. O chumbo-ácido manteve uma participação moderada para SLI e telecomunicações, mas enfrenta uma transição de híbrido leve para variantes de lítio. A demanda por íon-sódio está crescendo à medida que as células de 160 Wh/kg da CATL encontram espaço em carros urbanos e UPS de data centers. As baterias de fluxo ocupam uma participação de nicho, mas permanecem essenciais para armazenamento de 8 horas ou mais, alinhando-se com os mandatos de longa duração na Califórnia. Essa diversificação mantém o mercado de materiais de cátodo resiliente contra a disrupção de uma única tecnologia.

Por Indústria do Usuário Final: A Transformação Automotiva Impulsiona o Crescimento

O setor automotivo consumiu 54,90% da tonelagem em 2025 e crescerá a 25,18% à medida que o Euro 7 efetivamente proíbe os carros de passageiros a diesel e as regras de CAFE dos EUA se tornam mais rígidas. O compromisso de emissão zero da GM implica 1,2 milhão de toneladas de cátodo anual em plena escala, reforçando o impulso das montadoras. O armazenamento de energia também está avançando à medida que as concessionárias implantam baterias para firmar as renováveis e arbitrar os spreads de pico e fora de pico. A eletrônica de consumo mantém uma participação moderada em baterias de smartphones maiores, enquanto ferramentas elétricas e segmentos médicos especializados completam a demanda. Esses canais diversificados isolam o mercado de materiais de cátodo de qualquer desaceleração em um único setor.

Análise Geográfica

A Ásia-Pacífico comandou 79,10% da participação de mercado em 2025 e está em uma trajetória de CAGR de 26,34% até 2031, refletindo a profunda integração entre mineração, processamento e fabricação de células. A China ancora esse ecossistema por meio de vantagens de custo e expertise proprietária em processos, permitindo uma velocidade de inovação sustentada. A Coreia do Sul e o Japão fornecem fabricação de alta precisão complementar e formulações avançadas de materiais, reforçando a dominância regional. O investimento de USD 15 bilhões da Indonésia em fundição e os incentivos fiscais de uma década do Vietnã garantem que o Sudeste Asiático funcione duplamente como polo de precursores e de montagem, reforçando a gravidade oriental do mercado de materiais de cátodo.

A demanda da América do Norte também está crescendo com base nos créditos da Seção 45X que reduzem o risco das plantas domésticas. A produção dos Estados Unidos é apoiada pela BASF Ohio e pela Albemarle Kings Mountain, com a capacidade canadense triplicando assim que a POSCO FUTURE M e a Talon Metals comissionarem seus ativos. O influxo de USD 2 bilhões do México proveniente da Ganfeng e da Tianqi cria um corredor de nearshoring que atende aos limites do USMCA. Esses movimentos reduzem os prazos de entrega e diversificam a cadeia de fornecimento do mercado de materiais de cátodo além da Ásia.

A Europa também está em ascensão à medida que a Aliança Europeia de Baterias financia a produção local. A produção da Alemanha em 2024 cresceu com a BASF Schwarzheide e a Umicore Nysa, enquanto o Reino Unido se relançou por meio do projeto LFP de 40.000 t/ano da Tata Chemicals para atender à JLR. O Chile e a Argentina, ricos em lítio na América do Sul, exportam hidróxido que alimenta 22.000 toneladas de precursor de cátodo, e a mina Bou-Azzer de Marrocos fornece sulfato de cobalto para sites europeus. O Oriente Médio e a África detêm uma participação menor, mas possuem matérias-primas estratégicas que poderiam reposicioná-los como exportadores de precursores. Coletivamente, a diversificação geográfica sustenta o mercado de materiais de cátodo contra choques regionais.

Cenário Competitivo

O mercado de materiais de cátodo apresenta concentração moderada: CATL, LG Chem, POSCO FUTURE M, Umicore e BASF juntos detinham cerca de 52% da capacidade em 2025, deixando espaço para desafiantes de médio porte. A estratégia competitiva mudou do volume para a integração vertical, exemplificada pelo acordo de licença mais fornecimento de LFP de 10 anos da CATL com a Ford, que garante 120.000 t/ano. A participação da LG Chem na Liontown, além das expansões de hidróxido a jusante e de CAM, captura valor em cada etapa. A reciclagem emerge como uma cunha de vantagem de custo; a Redwood Materials recupera 95% dos metais críticos e revende precursores 20% abaixo dos benchmarks de material virgem, permitindo que os fabricantes de células atendam aos requisitos de baixo carbono enquanto preservam as margens.

A diferenciação tecnológica é igualmente importante. O NMC sem cobalto da BASF com dopantes de alumínio-titânio, o NMC de cristal único de grão radial da Ecopro BM e os pilotos de fosfato de ferro-manganês da Mitra Chem ilustram a corrida em direção à eliminação do cobalto, tolerância a alta tensão e eficiência de custo. Normas como as futuras especificações de pureza IEC 62660-3 elevarão os custos de conformidade e poderão desqualificar fornecedores não alinhados. No geral, os incumbentes protegem sua participação por meio da segurança no fornecimento de matéria-prima e da velocidade de P&D, enquanto as startups exploram espaços em branco de química para penetrar no mercado de materiais de cátodo.

Líderes do Setor de Materiais de Cátodo

BASF

LG Chem

Umicore

POSCO FUTURE M

Contemporary Amperex Technology Co., Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Sumitomo Metal Mining Co., Ltd. e Toyota Motor Corporation firmaram um acordo de desenvolvimento conjunto para viabilizar a produção em massa de materiais de cátodo para baterias de estado sólido destinadas ao uso em veículos elétricos a bateria (BEVs). A Toyota planejava lançar BEVs equipados com baterias de estado sólido entre 2027 e 2028.

- Setembro de 2025: A POSCO FUTURE M expandiu seu portfólio de materiais de cátodo para atender aos segmentos premium, padrão e de entrada do mercado de veículos elétricos (VEs). A empresa concluiu com sucesso o desenvolvimento piloto de materiais de cátodo de ultra-alto teor de níquel para VEs premium, bem como materiais de cátodo de médio teor de níquel de alta tensão.

Escopo do Relatório Global do Mercado de Materiais de Cátodo

Os materiais de cátodo servem como eletrodo positivo em dispositivos eletroquímicos como baterias, onde ganham elétrons durante a descarga. Eles impactam significativamente a densidade energética, a tensão e a eficiência geral de uma bateria. Exemplos incluem o óxido de cobalto e lítio (LiCoO₂), o fosfato de ferro e lítio (LiFePO₄) e os óxidos de níquel-manganês-cobalto (NMC), cada um oferecendo compensações únicas em capacidade, estabilidade e custo.

O mercado de materiais de cátodo é segmentado por material, tipo de bateria, indústria do usuário final e geografia. Por material, o mercado é segmentado em fosfato de ferro e lítio, óxido de cobalto e lítio, lítio-níquel manganês cobalto, óxido de manganês e lítio, óxido de lítio níquel cobalto alumínio, dióxido de chumbo e outros materiais (fosfato de ferro e sódio, oxihidróxido e grafite). Por tipo de bateria, o mercado é segmentado em íon-lítio, chumbo-ácido, íon-sódio e baterias de fluxo. Por indústria do usuário final, o mercado é segmentado em automotivo, eletrônicos de consumo, ferramentas elétricas, armazenamento de energia e outras aplicações (dispositivos médicos, componentes aeroespaciais, etc.). O relatório também abrange o tamanho do mercado e as previsões para os materiais de cátodo em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Fosfato de Ferro e Lítio |

| Óxido de Cobalto e Lítio |

| Lítio-Níquel Manganês Cobalto |

| Óxido de Manganês e Lítio |

| Óxido de Lítio Níquel Cobalto Alumínio |

| Dióxido de Chumbo |

| Outros Materiais (Fosfato de Ferro e Sódio, Oxihidróxido e Grafite) |

| Íon-Lítio |

| Chumbo-Ácido |

| Íon-Sódio |

| Baterias de Fluxo |

| Automotivo |

| Eletrônicos de Consumo |

| Ferramentas Elétricas |

| Armazenamento de Energia |

| Outras Indústrias do Usuário Final (Dispositivos Médicos, Aeroespacial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Fosfato de Ferro e Lítio | |

| Óxido de Cobalto e Lítio | ||

| Lítio-Níquel Manganês Cobalto | ||

| Óxido de Manganês e Lítio | ||

| Óxido de Lítio Níquel Cobalto Alumínio | ||

| Dióxido de Chumbo | ||

| Outros Materiais (Fosfato de Ferro e Sódio, Oxihidróxido e Grafite) | ||

| Por Tipo de Bateria | Íon-Lítio | |

| Chumbo-Ácido | ||

| Íon-Sódio | ||

| Baterias de Fluxo | ||

| Por Indústria do Usuário Final | Automotivo | |

| Eletrônicos de Consumo | ||

| Ferramentas Elétricas | ||

| Armazenamento de Energia | ||

| Outras Indústrias do Usuário Final (Dispositivos Médicos, Aeroespacial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Indonésia | ||

| Vietnã | ||

| Tailândia | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para a demanda global por cátodo entre 2026 e 2031?

O mercado de materiais de cátodo está previsto para crescer a um CAGR de 24,15% ao longo de 2026-2031, e atingir 14,32 milhões de toneladas até 2031, crescendo a partir de 4,85 milhões de toneladas em 2026.

Qual química liderará o crescimento de volume até 2031?

O fosfato de ferro e lítio está projetado para expandir a um CAGR de 24,97%, o mais rápido entre todos os tipos de materiais.

Como o fornecimento regional se diversificará além da Ásia?

A América do Norte e a Europa estão adicionando mais de 500 GWh de capacidade de células apoiados pelos incentivos da Seção 45X e do Regulamento de Baterias da UE, sustentando novas plantas de cátodo nos Estados Unidos, Canadá, Suécia e Polônia.

Quão concentrado está o poder dos fornecedores atualmente?

Os cinco maiores produtores detêm cerca de 52% da capacidade global, refletindo uma concentração moderada e deixando espaço para entrantes de médio porte e baseados em reciclagem.

Página atualizada pela última vez em: