Tamanho e Participação do Mercado de Cartões Biométricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 60.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões Biométricos por Mordor Intelligence

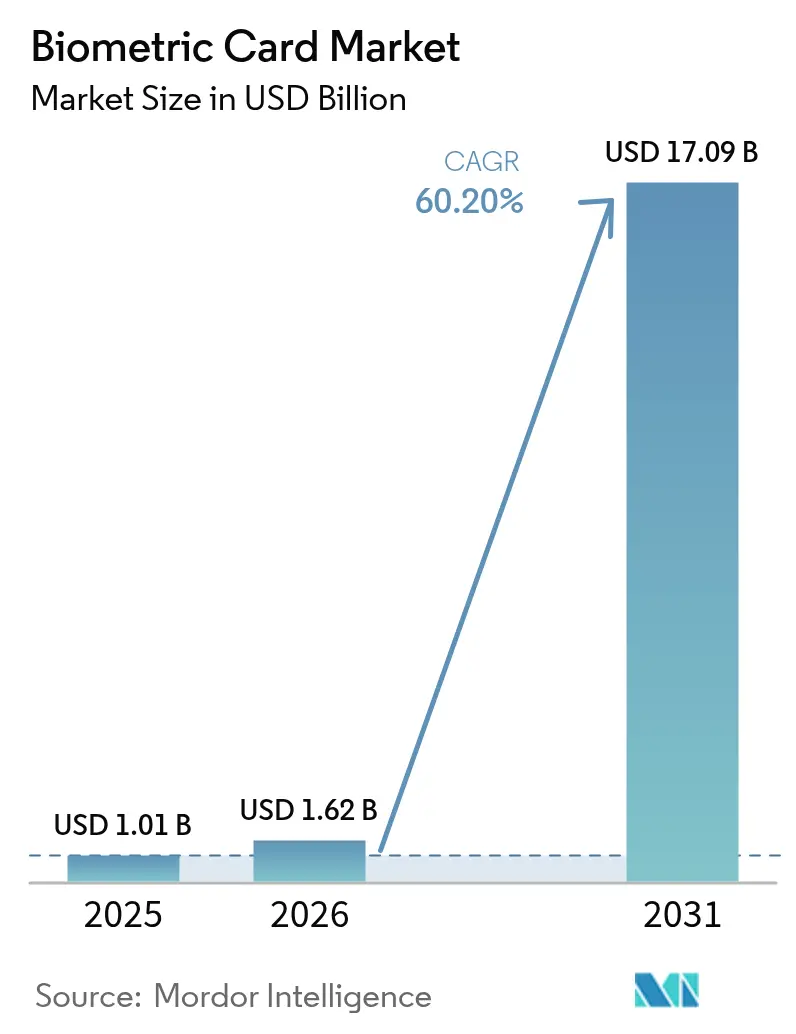

O tamanho do mercado de cartões biométricos foi avaliado em USD 1,01 bilhão em 2025 e estima-se que cresça de USD 1,62 bilhão em 2026 para atingir USD 17,09 bilhões até 2031, a uma CAGR de 60,2% durante o período de previsão (2026-2031). Essa trajetória excepcional é sustentada pela queda dos preços dos sensores de impressão digital para abaixo de USD 5 por unidade, por mandatos abrangentes de autenticação forte do cliente e pelas estratégias dos emissores para recuperar receitas de intercâmbio que migraram para plataformas de pagamento por smartphone. Os rendimentos de fabricação aumentaram de forma constante, tornando os lançamentos em larga escala economicamente viáveis e reduzindo o tempo de comercialização de novos programas de cartões. As implantações comerciais iniciais no Japão, na China e na Arábia Saudita validaram o apetite dos consumidores, enquanto as redes de pagamento globais concluíram as certificações essenciais que dissiparam as dúvidas técnicas remanescentes. Os emissores agora veem o mercado de cartões biométricos como um contrapeso essencial à dominância das carteiras digitais, e não como um complemento de nicho.

Principais Conclusões do Relatório

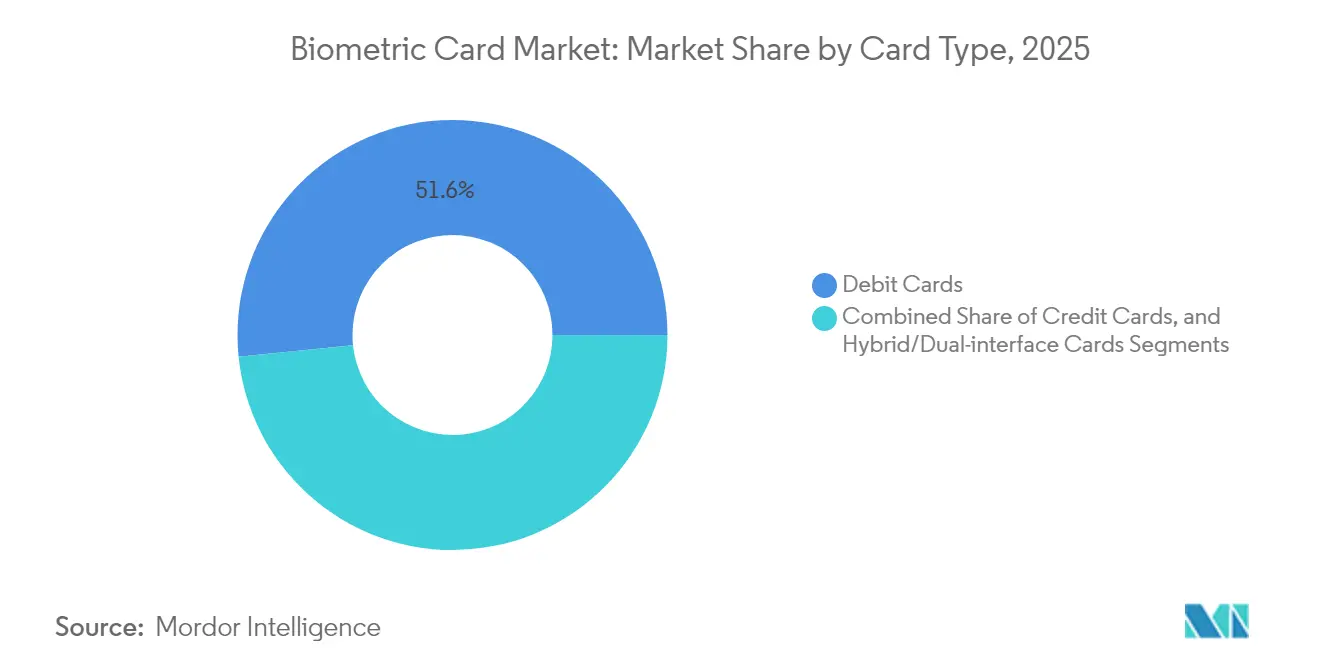

- Por tipo de cartão, os cartões de débito detinham 51,62% da participação do mercado de cartões biométricos em 2025; os cartões híbridos dual-interface estão se expandindo a uma CAGR de 62,1% até 2031.

- Por aplicação, os pagamentos comandavam 70,35% do tamanho do mercado de cartões biométricos em 2025; os cartões de armazenamento cripto em carteira fria estão acelerando a uma CAGR de 63,4% até 2031.

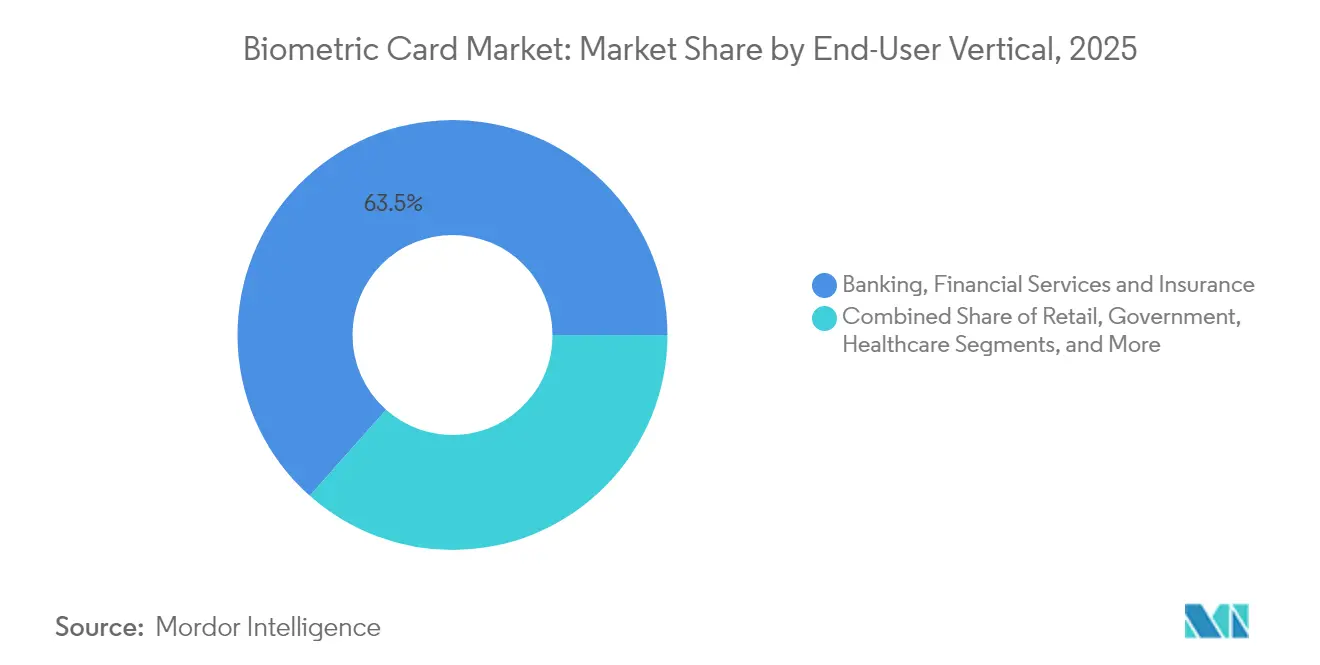

- Por vertical de usuário final, os serviços bancários, financeiros e de seguros capturaram 63,45% da receita em 2025; a hospitalidade está a caminho de uma CAGR de 61,8% até 2031.

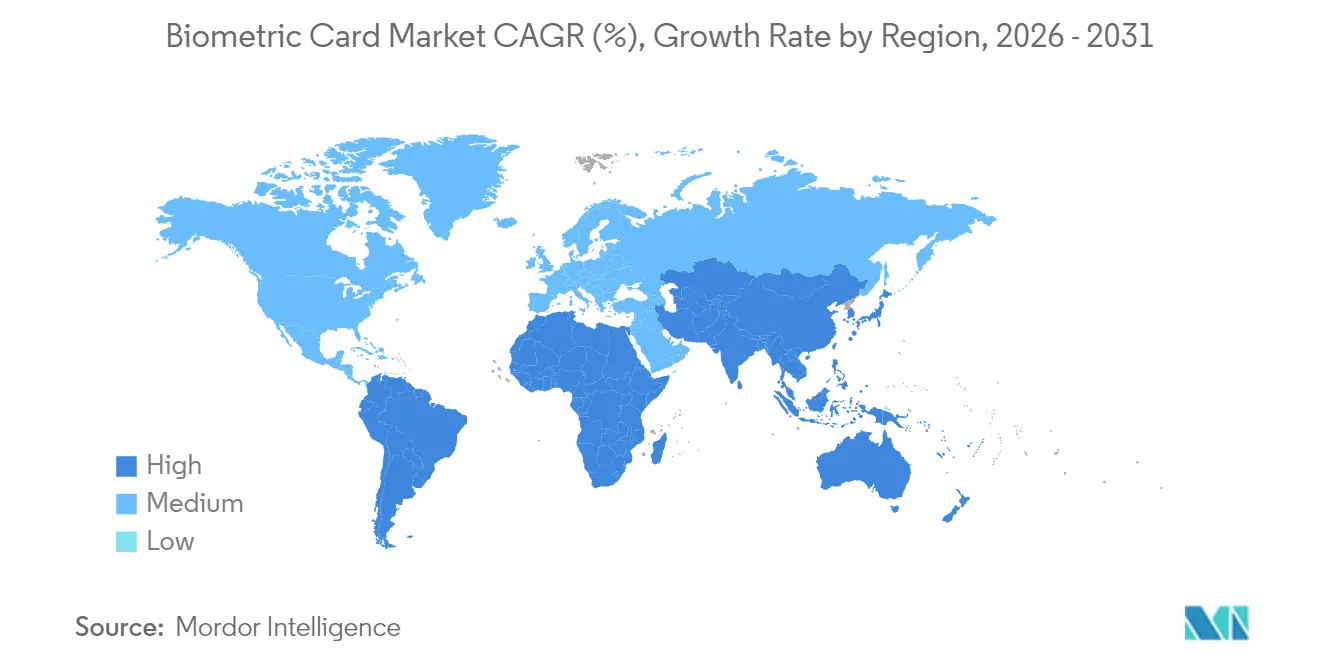

- Por geografia, a Ásia-Pacífico gerou 38,10% da receita global de 2025; o Oriente Médio projeta uma CAGR de 66,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cartões Biométricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de pagamentos sem contato | +12.5% | Global, APAC e Europa | Curto prazo (≤ 2 anos) |

| Redução dos custos de sensores biométricos e de elementos seguros | +15.2% | Global, fabricação concentrada na Ásia | Médio prazo (2 a 4 anos) |

| Pressão regulatória para autenticação forte do cliente | +8.7% | Europa, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Programas de inclusão financeira em economias emergentes | +6.3% | África, América do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Bancos que buscam recuperar o intercâmbio perdido para carteiras OEM | +11.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por cartões de armazenamento cripto biométrico em carteira fria | +4.8% | Global, regiões ativas em criptomoedas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Pagamentos Sem Contato

O uso sem contato passou de recurso de conveniência para padrão preferido durante a pandemia e permanece consolidado. Os cartões biométricos eliminam o limite de valor sem contato que de outra forma aciona a entrada de PIN, preservando a velocidade de toque e go enquanto restauram os controles de fraude perdidos. O programa Life Card do Japão mostrou que os consumidores aceitam rapidamente a verificação por impressão digital para refeições de maior valor e tarifas de transporte. As redes de pagamento agora promovem a autenticação biométrica para manter o cartão físico relevante em meio a ecossistemas baseados em carteiras digitais. Os varejistas se beneficiam de filas menores e menor risco de estorno, reforçando o apoio dos comerciantes ao mercado de cartões biométricos.[1]Mastercard, "Cartão de Pagamento Biométrico Mastercard | Autenticação por Impressão Digital," mastercard.com

Redução dos Custos de Sensores Biométricos e de Elementos Seguros

A produção em volume reduziu os preços dos sensores de impressão digital para abaixo de USD 5, diminuindo os custos da lista de materiais ao ponto em que os emissores podem emitir cartões biométricos em massa sem taxas anuais. A arquitetura Secora Pay Bio da Infineon e o chip único da Fingerprint Cards eliminaram microcontroladores duplicados, reduzindo os orçamentos de energia e simplificando as etapas de laminação. As melhorias de rendimento na construção multicamadas reduziram as taxas de refugo que antes ultrapassavam 20%, desbloqueando novos pools de lucro para fabricantes contratados. Como cada duplicação de capacidade historicamente reduz o custo do silício em 15 a 20%, o mercado de cartões biométricos agora desfruta de curvas de custo no estilo semicondutor, antes limitadas aos dispositivos móveis.

Pressão Regulatória para Autenticação Forte do Cliente

O framework PSD2 da Europa exige verificação de dois fatores, levando os emissores a buscar alternativas além das senhas únicas por SMS, que aumentam as perdas por fraude decorrentes de ataques de troca de SIM. Uma impressão digital incorporada no cartão satisfaz os requisitos de "algo que você possui" e "algo que você é" em um único gesto, permitindo que os comerciantes atendam à conformidade sem obrigar os compradores a manusear telefones. O Passkey de Pagamento da Visa demonstra como os fluxos de cartão presente e cartão não presente convergem quando as credenciais biométricas permanecem sob controle do usuário. Mandatos semelhantes agora surgem no Canadá e em Singapura, garantindo um suporte regulatório persistente para o mercado de cartões biométricos.[2]EMVCo, "Avançando em Pagamentos Contínuos e Seguros em 2025," emvco.com

Bancos Que Buscam Recuperar o Intercâmbio Perdido para Carteiras OEM

O Apple Pay e o Google Pay retiraram dos emissores a posição de cartão principal, corroendo a visibilidade da marca e a receita de taxas. Os cartões biométricos permitem que os bancos restabeleçam relacionamentos diretos com os clientes, ao mesmo tempo em que prometem uma experiência do usuário de nível smartphone. Bancos regionais e comunitários, em particular, utilizam cartões de impressão digital para evitar contratos onerosos com fornecedores de carteiras digitais. O plano da Mastercard de eliminar os números em relevo até 2030 posiciona a biometria no cartão como a âncora de segurança primária, consolidando ainda mais o entusiasmo dos emissores pelo mercado de cartões biométricos.[3]Visa, "Passkey de Pagamento Visa - uma solução moderna de autenticação," visa.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e baixo rendimento de fabricação | -8.9% | Global, concentrado em polos de fabricação | Curto prazo (≤ 2 anos) |

| Concorrência da biometria em smartphones | -12.3% | Mercados desenvolvidos com alta penetração de smartphones | Médio prazo (2 a 4 anos) |

| Falta de processos padronizados de inscrição remota | -5.4% | Global, implantações empresariais | Médio prazo (2 a 4 anos) |

| Preocupações com sustentabilidade em relação aos materiais de cartões multicamadas | -3.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Baixo Rendimento de Fabricação

Pilhas complexas de cartões combinam sensores de impressão digital, elementos seguros, antenas e baterias em um fator de forma de 0,8 mm. Desalinhamentos ou vazios de laminação tornam lotes inteiros inutilizáveis, mantendo os rendimentos abaixo dos cartões sem contato convencionais. A Fingerprint Cards registrou receita de SEK 403,2 milhões (USD 38,5 milhões) em 2024, queda acentuada à medida que o aumento do refugo limitou os volumes. A falência da Zwipe em março de 2025 sublinha a pressão de capital quando as expansões de produção colidem com defeitos persistentes. Até que a automação e a inspeção ótica inline amadureçam, a economia de fabricação limitará o crescimento da oferta e moderará o mercado de cartões biométricos.

Concorrência da Biometria em Smartphones

Os consumidores já desbloqueiam telefones com impressões digitais ou reconhecimento facial, elevando o obstáculo para um objeto biométrico separado. As carteiras centradas no dispositivo agrupam pagamentos, transporte e cartões de embarque, tornando os cartões aparentemente redundantes para usuários nativos digitais. Embora os reguladores investiguem a dominância das grandes empresas de tecnologia, a inércia dos usuários permanece forte: tocar um telefone substitui tanto o plástico quanto o dinheiro em espécie na maioria dos ambientes urbanos. Para prevalecer, os cartões biométricos devem destacar a capacidade offline, a interoperabilidade e a aceitação entre redes que os telefones nem sempre conseguem igualar, especialmente em terminais legados. A disputa reduzirá a parcela endereçável em regiões com alta penetração de smartphones, desafiando as metas de crescimento do mercado de cartões biométricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Cartão - Dominância do Débito, Ascensão do Híbrido

Os cartões de débito geraram 51,62% da receita em 2025, refletindo a frequência de pagamentos cotidianos e as mudanças de responsabilidade por fraude em direção aos emissores que favorecem a autenticação biométrica. Os usuários aceitam a verificação por impressão digital porque elimina o atrito da inserção de PIN enquanto protege os saldos de contas correntes. Os cartões de crédito ficam atrás, mas se beneficiam de viagens internacionais de alto valor onde a verificação biométrica offline oferece tranquilidade. O formato híbrido dual-interface agora desfruta de uma CAGR de 62,1%, superando o tamanho geral do mercado de cartões biométricos à medida que os emissores optam por um único SKU que funciona nos modos de leitura por contato e sem contato. As aprovações de PVC e metal da Kona destacam a extensão para segmentos premium com maior intercâmbio.

Os cartões híbridos também simplificam o estoque e facilitam a educação do consumidor, pois o ritual de impressão digital permanece idêntico em terminais de supermercados, catracas de transporte ou leitores EMV de restaurantes. Os substratos de metal atraem ainda mais os segmentos abastados que buscam diferenciação tangível, mas exigem calibração confiável do sensor para lidar com alojamentos mais espessos. À medida que o volume aumenta, os rendimentos híbridos melhoram, reduzindo os prêmios unitários e expandindo a disponibilidade além das ofertas de nível platina. Esse ciclo de retroalimentação coloca os formatos híbridos no núcleo competitivo do mercado de cartões biométricos.

Por Aplicação - Pagamentos Dominam, Armazenamento Cripto Acelera

Os pagamentos capturaram 70,35% da receita de 2025, aproveitando a infraestrutura de PDV existente e os lançamentos de sem contato EMV. A verificação por impressão digital eleva os limites de piso, levando mais transações para jornadas de toque geradoras de taxas. Os casos de uso de controle de acesso se seguem, onde um único crachá agora abre portas e liquida contas de cantinas, aliviando a proliferação de credenciais em grandes empresas. Os projetos de identificação governamental adotam cartões biométricos para mesclar o desembolso de benefícios com a verificação de identidade sob mandatos antifraude.

O armazenamento cripto em carteira fria, no entanto, demonstra a CAGR mais rápida de 63,4% até 2031. Os detentores institucionais exigem hardware segregado de dispositivos conectados à internet para cumprir os regulamentos de custódia. Os smartcards protegidos por impressão digital atraem porque as chaves privadas permanecem seladas dentro de elementos seguros à prova de adulteração. O avanço do segmento injeta novos fornecedores independentes de software e startups de custódia no mercado de cartões biométricos, impulsionando a diversificação além dos trilhos de pagamento tradicionais e criando oportunidades para chipsets de elementos seguros especializados.

Por Vertical de Usuário Final - SFSI Lidera, Hospitalidade Avança

Os serviços bancários, financeiros e de seguros controlaram 63,45% de participação em 2025, pois os bancos emissores orquestram os programas de cartões e detêm a receita de intercâmbio em jogo. A redução de perdas por fraude, a conformidade com o PSD2 e as pressões de diferenciação de marca garantem investimentos sustentados. O varejo ocupa o segundo lugar, incorporando recursos de acesso de funcionários e fidelidade do cliente em um único fator de forma habilitado por impressão digital. As agências governamentais conduzem projetos-piloto de cartões de desembolso com identidade biométrica para reduzir vazamentos em programas sociais.

A hospitalidade registra uma CAGR de 61,8% à medida que os hotéis implementam chaves de quartos de dupla finalidade que também autorizam compras nas áreas de lazer. O check-in dos hóspedes ocorre em quiosques onde o mesmo cartão desbloqueia elevadores, quartos e armários de spa, criando jornadas contínuas e reduzindo drasticamente as filas na recepção. Os operadores apreciam a redução das reclamações de desmagnetização da tarja magnética, enquanto os hóspedes adotam o acesso por gesto único. Esse caso de uso coloca em primeiro plano os ganhos experienciais em detrimento da redução de fraudes, ampliando a narrativa que impulsiona o mercado de cartões biométricos.

Análise Geográfica

A Ásia-Pacífico representou 38,10% da receita global de 2025, pois o Life Card do Japão e a espinha dorsal de pagamentos digitais da China estabeleceram precedentes de adoção precoce. A fabricação local manteve os custos baixos, e os reguladores enquadraram a biometria como uma ferramenta de inclusão para idosos ou cidadãos rurais menos familiarizados com smartphones. As crescentes capacidades de chips domésticos significam que os fornecedores regionais agora competem de igual para igual com os incumbentes europeus em licitações internacionais.

A América do Norte segue, impulsionada por emissores que enfrentam erosão de intercâmbio e exposição a estornos dispersos. As marcas financeiras testam cartões de impressão digital com substratos de metal para conquistar viajantes abastados, enquanto os bancos regionais veem a tecnologia como um benefício de retenção em meio à concorrência das fintechs. A clareza regulatória em torno da autenticação forte do cliente permanece menos prescritiva do que na Europa, mas a expectativa dos consumidores por segurança contínua fornece impulso ao mercado.

O Oriente Médio lidera as tabelas de crescimento com uma CAGR de 66,4%, pois a Visão 2030 da Arábia Saudita e os planos de cidades inteligentes dos Emirados Árabes Unidos canalizam fundos para programas de identificação digital e de sociedade sem dinheiro em espécie. As aquisições governamentais aceleram os ciclos de certificação, como evidenciado pelo pedido de produção de 10.000 unidades da Visa pela IDEX Biometrics. A África mostra tração incipiente por meio de iniciativas pan-africanas de inclusão financeira que combinam capacidade de pagamento com recursos de identificação nacional, embora a instabilidade elétrica e a cobertura de PDV limitem o volume no curto prazo. A Europa continua a se beneficiar dos mandatos PSD2, mas a maturação do mercado modera seu ritmo relativo em comparação com as regiões emergentes, mesmo que a ubiquidade do sem contato mantenha a demanda de base forte no mercado de cartões biométricos.

Panorama regulatório

Os cartões biométricos operam sob uma estrutura de conformidade em camadas, na qual os casos de uso de aceitação de pagamentos e de identidade são moldados pelos processos de avaliação da EMVCo e pelos padrões nacionais de identidade. A EMVCo formalizou requisitos de segurança e desempenho para cartões de pagamento biométricos, incluindo um processo de avaliação de sensores de impressão digital alinhado às estruturas de avaliação de segurança de chips que os fornecedores devem cumprir para acessar os programas da Visa e da Mastercard. A padronização também avançou com a ISO/IEC 17839-1:2025, que define os requisitos essenciais para arquiteturas de Sistema Biométrico em Cartão (BSoC) nos formatos ID-1 e ID-T, apoiando uma integração mais consistente entre emissores, fabricantes de cartões e fornecedores de componentes.

Em ambientes governamentais e de controle de acesso, as regras de aquisição e técnicas influenciam a seleção de componentes e os prazos de certificação. O padrão FIPS 201-3 de Verificação de Identidade Pessoal (PIV) do NIST fundamenta as credenciais de identidade federais dos EUA, e a NDAA do ano fiscal de 2026 (Seção 857A) exige a certificação FIPS 201-3 para leitores biométricos em instalações federais e sistemas de contratados, aumentando a ênfase na conformidade validada de criptografia e leitores para ecossistemas de acesso biométrico. Esses esquemas coexistem com programas de identidade digital, como os padrões de dados do Digital ID da Austrália, de modo que as implementações de cartões biométricos precisam se alinhar tanto às aprovações das redes de pagamento quanto às expectativas de identidade e privacidade específicas de cada jurisdição.

Análise da cadeia de valor

A cadeia de valor dos cartões biométricos começa com fornecedores de sensores e módulos biométricos (notavelmente IDEX Biometrics e Fingerprint Cards), fornecedores de elementos seguros e chipsets de pagamento (incluindo Infineon e STMicroelectronics), e então avança para a fabricação e personalização de cartões por meio de escritórios especializados e fabricantes de cartões (incluindo Biosmart, Kona e SPS, uma subsidiária da IN Groupe). As redes de pagamento (Visa e Mastercard) ocupam a camada de orquestração por meio de certificação, aprovações e regras de programa que condicionam os lançamentos em volume. Atividades recentes de certificação da Visa em torno de soluções como o Infineon SECORA Pay Bio e diversas Cartas de Aprovação (LoA) da Mastercard para cartões baseados no IDEX Pay mostram como a validação da rede continua sendo uma restrição crítica ao throughput.

A industrialização e a escalabilidade concentram-se nas etapas de incorporação, fresagem, laminação e controle de qualidade usadas para integrar sensores, elementos seguros, antenas e componentes de energia na espessura ID-1, com a gestão de rendimento continuando a ser um gargalo fundamental para a emissão em massa. A abordagem de comercialização também se inclina para programas premium e direcionados que absorvem custos unitários mais altos, incluindo lançamentos comerciais como o do LIFE CARD e da IDEX Biometrics no Japão (janeiro de 2025), e um cartão de crédito metálico biométrico lançado pela Mastercard, Eastern Bank PLC e IDEX Biometrics em Bangladesh (julho de 2025). A distribuição normalmente ocorre por meio de emissores e seus parceiros de personalização, enquanto os dispositivos e processos de cadastramento moldam cada vez mais o tempo de entrega de ponta a ponta, o desempenho antifraude e as taxas de ativação do cliente.

Cenário Competitivo

A concorrência abrange fabricantes de componentes, fornecedores de sistemas operacionais e escritórios de personalização de cartões, produzindo um campo moderadamente fragmentado onde poucos participantes dominam pilhas completas. A propriedade intelectual de sensores de impressão digital permanece concentrada, mas os chips de elementos seguros recebem mais participantes à medida que os fornecedores legados de cartões inteligentes adaptam o firmware para correspondência biométrica no cartão. Os fabricantes de cartões aproveitam as linhas de embossamento existentes e os centros de personalização regionais para ganhar contratos de emissores, fazendo parcerias com fornecedores de sensores para projetos de referência.

O registro da EMVCo lista múltiplas configurações biométricas certificadas pela Visa e Mastercard, sinalizando que as barreiras técnicas de entrada estão caindo, mesmo que os obstáculos de fabricação em escala persistam. Alianças estratégicas emergem: a Infineon se associa à Fingerprint Cards, a Thales integra seus substratos de PLA de origem biológica e a Idemia colabora em PVC reciclado, alinhando tecnologia com narrativas de sustentabilidade. Os participantes de nicho têm como alvo a custódia de criptomoedas, a saúde ou o acesso lógico, evitando batalhas puramente de pagamento.

As falências recentes sublinham a dinâmica de uso intensivo de capital: o colapso da Zwipe em 2025 seguiu-se a rodadas de financiamento fracassadas apesar de um forte funil de projetos-piloto, ilustrando o risco de liquidez quando os atrasos de certificação se combinam com os altos custos fixos. Em contrapartida, as grandes iniciativas das redes de pagamento para remover os números impressos nos cartões até 2030 validam os paradigmas biométricos e tranquilizam os investidores, reforçando a atratividade de longo prazo do mercado de cartões biométricos.

Líderes do Setor de Cartões Biométricos

Zwipe AS

Thales Group

IDEX Biometrics ASA

STMicroelectronics NV

Visa Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo para o mercado de cartões biométricos é a base endereçável em expansão de testes certificados e cadastramento interoperável, que reduz o tempo de lançamento entre emissores e regiões geográficas. A EMVCo continua a desenvolver e incorporar requisitos de biometria em cartão em seus processos de avaliação, e em março de 2026 o laboratório Fime obteve reconhecimento da EMVCo para testar sensores biométricos de impressão digital em relação à Especificação de Cartão Biométrico EMV, ampliando a capacidade dos fornecedores para concluir ciclos de qualificação. Paralelamente, a ISO/IEC 17839-1:2025 fornece uma base de arquitetura padronizada de Sistema Biométrico em Cartão que apoia projetos multifornecedores e pode reduzir o atrito de integração para fabricantes de cartões e escritórios de personalização.

Os mandatos regulatórios de autenticação em grandes mercados domésticos de pagamentos criam caminhos concretos de adoção para fatores biométricos baseados em hardware, ao lado da autenticação baseada em aplicativos. As Diretrizes de Mecanismos de Autenticação para Transações de Pagamento Digital de 2025 do RBI da Índia entraram em vigor em 1º de abril de 2026 e reconhecem explicitamente a biometria (incluindo impressão digital e reconhecimento facial) como fatores de autenticação válidos para transações digitais domésticas, enquanto o Banco Estatal do Vietnã passou a exigir verificação biométrica para abertura de contas bancárias e emissão de cartões de pagamento a partir de 5 de janeiro de 2026 (Circular 45/2025/TT-NHNN). Essas mudanças criam oportunidades para emissores e gestores de programas empacotarem cartões biométricos em jornadas de cliente orientadas por conformidade (abertura de contas, emissão de cartões e pagamentos de maior garantia). Iniciativas do setor, como o trabalho da Smart Payment Association em uma especificação de interoperabilidade de cadastramento de cartões de pagamento biométricos, previsto para introdução formal em 2026, visam uma barreira recorrente citada pelos implementadores: um cadastramento consistente e escalável entre dispositivos, agências e parceiros.

Desenvolvimentos recentes do setor

- Maio de 2026: a IDEX Biometrics formalizou um acordo comercial definitivo com a ID Centric, incluindo um pedido de compra vinculante inicial de USD 1,75 milhão para entregas de sensores. O acordo avança além de projetos-piloto para uma aquisição comprometida em volume e vincula as implementações de cartões biométricos e de identidade a um parceiro de implementação regional. Também reforça um sinal de demanda para o planejamento do fornecimento de sensores e o alinhamento da capacidade de personalização.

- Outubro de 2025: a IDEX Biometrics, a Hitachi Payment Services e o Airtel Payments Bank lançaram o primeiro cartão de pagamento biométrico RuPay da Índia. O programa estende os cartões biométricos a um grande ecossistema de esquema doméstico, ampliando os caminhos de aceitação além dos projetos-piloto exclusivos da Visa e da Mastercard. Também vincula a autenticação biométrica à infraestrutura local de emissão e switching, o que pode acelerar a replicação por outros emissores na mesma infraestrutura.

- Novembro de 2024: a Biosmart recebeu uma Carta de Aprovação da Mastercard para cartões de pagamento biométricos baseados na plataforma IDEX Pay. A aprovação da rede fortalece a camada de fabricação e personalização do ecossistema, habilitando fontes de produção certificadas adicionais. Também apoia a escalabilidade multifornecedor, oferecendo aos emissores mais opções para obter cartões compatíveis para programas de lançamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange cartões biométricos que armazenam dados biométricos e usam a correspondência de impressão digital no próprio cartão para confirmar o usuário. A receita é contabilizada a partir da venda de cartões biométricos usados para pagamentos, acesso e casos de uso de identidade em todas as regiões.

Exclusões de escopo: excluímos leitores biométricos autônomos, aplicativos móveis de autenticação biométrica e plataformas de identidade puramente de software que não estejam vinculadas ao envio de um cartão biométrico.

Visão geral da segmentação

- Por Tipo de Cartão

- Cartões de Crédito

- Cartões de Débito

- Cartões Híbridos / Dual-Interface

- Por Aplicação

- Pagamentos

- Controle de Acesso

- Identificação Governamental e Inclusão Financeira

- Outras Aplicações

- Por Vertical de Usuário Final

- Serviços Bancários, Financeiros e de Seguros

- Varejo

- Governo

- Saúde

- Entidades Comerciais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a pesquisa documental, começamos com sinais oficiais e técnicos que explicam onde os cartões biométricos estão sendo implementados e quais requisitos impulsionam a adoção. As fontes às quais normalmente recorremos incluem materiais de padrões e certificação da EMVCo, orientações da FIDO Alliance e publicações públicas da família de padrões ISO/IEC para cartões inteligentes e biometria.

Para fundamentar o lado da demanda, também analisamos comunicados de bancos centrais e reguladores de pagamentos (para limites de contactless e regras de autenticação), estatísticas comerciais e aduaneiras onde os envios de cartões e módulos podem ser rastreados em nível macro, e periódicos revisados por pares que abordam o desempenho da correspondência no cartão e a integração de sensores. Esses dados são complementados com registros de empresas, apresentações a investidores e cobertura de imprensa confiável que discutem lançamentos-piloto, planos de conversão e capacidade de fabricação, além do uso seletivo de assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes quando os detalhes não estão disponíveis em páginas públicas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram analisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas Primárias e Pesquisas

As entrevistas primárias são usadas para verificar o que está realmente sendo comercializado versus o que está em fase piloto, e para alinhar as premissas em torno de preços e cronograma de adoção. Conversamos com partes interessadas do ecossistema de cartões, como fabricantes de cartões, fornecedores de componentes, participantes do ecossistema de pagamentos e usuários corporativos ou do setor público, cobrindo APAC, EMEA e as Américas, para que os padrões regionais de implementação não sejam generalizados além do que os entrevistados relatam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Participantes menores: 20% | Gerentes: 55% | Américas: 22% |

Dimensionamento de Mercado e Previsão

O dimensionamento do mercado começa com uma abordagem top-down, na qual a emissão de cartões de pagamento, a penetração de contactless e a participação de programas que adotam autenticação biométrica são usadas para reconstruir o conjunto de demanda endereçável por região. Esse conjunto de demanda é convertido em valor usando um preço médio de venda, ajustado para os efeitos esperados de curva de aprendizado na integração de sensores e elementos seguros, e então verificado em relação a adições de capacidade conhecidas e cronogramas de comercialização.

Para manter os totais realistas, corroboramos o modelo com aproximações seletivas de baixo para cima (bottom-up), como volumes de programas amostrados, indicações de remessas da cadeia de suprimentos de cartões e verificações de canal sobre a conversão de piloto para lançamento. Quando falta uma leitura direta, as lacunas são tratadas por meio de curvas de adoção conservadoras vinculadas a gatilhos mensuráveis, como o progresso da certificação, as ondas de lançamento dos emissores e a prontidão do fluxo de trabalho de cadastramento.

Para a previsão, é utilizada uma análise de cenários, de modo que o modelo possa refletir a incerteza no tempo de emissão em massa e na erosão de preços. As principais entradas do cenário incluem o atrito no cadastramento biométrico, o tempo do ciclo de emissão, o crescimento das transações contactless, a aceitação regulatória da autenticação biométrica em pagamentos e o ritmo em que os ASPs migram do preço de piloto para o preço em escala, sendo depois alinhadas com o feedback de especialistas obtido nas entrevistas.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de várias etapas de verificação de variância. Os resultados são comparados com sinais independentes, como projetos-piloto anunciados, marcos de certificação e tendências visíveis de capacidade na cadeia de suprimentos de cartões. Quando o modelo mostra mudanças bruscas que não correspondem a esses sinais, as premissas são revisadas e, se necessário, um subconjunto de respondentes é recontatado para confirmar o que mudou.

Antes da aprovação final, as estimativas são revisadas por outro analista para garantir que a lógica de cálculo, o tratamento cambial e os intervalos de entrada sejam consistentes entre as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes lançamentos de emissores, mudanças nas regras de certificação ou mudanças significativas de preços. Pouco antes da entrega, é realizada uma última rodada de atualização para que os números reflitam os sinais públicos mais recentes e as premissas validadas.

Comparação do Tamanho do Mercado de Cartões Biométricos da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para cartões biométricos podem parecer muito distantes porque o mercado ainda está migrando de projetos-piloto para a emissão em escala, o que torna as premissas de tempo e preço mais influentes do que em segmentos mais maduros. As diferenças também vêm da amplitude com que a definição de cartão é estabelecida, e se o valor é contabilizado no nível do componente ou no nível do envio do cartão completo.

Na prática, as maiores discrepâncias geralmente vêm de como os preços médios de venda são projetados, de qual momento da taxa de câmbio é aplicado para consolidações multirregionais, e se os envios-piloto de curto prazo são tratados como demanda recorrente. Ao atualizar as curvas de preço e as conversões cambiais próximo à janela de publicação, e em seguida verificá-las novamente em relação ao feedback das entrevistas e aos marcos visíveis de lançamento, a Mordor Intelligence reduz o risco de superestimação durante quedas rápidas de preço e evita subestimar a demanda quando os programas de conversão se aceleram.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 1,01 bilhão (2025) | |

| Periódico do Setor A | USD 12,60 bilhões (2022) | O número é apresentado como um mercado amplo de cartões biométricos e parece incluir um conjunto mais amplo de tipos de cartões e casos de uso, ao mesmo tempo em que reflete um ambiente de preços de anos anteriores que pode inflar o valor quando aplicado a volumes de anos posteriores. |

| Publicação do Setor B | USD 12,23 bilhões (2024) | Essa estimativa é enquadrada como cartões inteligentes biométricos e pode capturar aplicações de cartões inteligentes adjacentes e modalidades biométricas além dos cartões de impressão digital voltados para pagamentos, o que aumenta o escopo e pode misturar receita de cartões inteligentes legados. |

A tabela mostra que as escolhas de escopo e de tempo explicam a maior parte da dispersão, não apenas diferenças de cálculo. Quando os limites do cartão são mantidos restritos e os ASPs são atualizados para refletir efeitos de escala, o valor de mercado se aproxima do que a emissão de curto prazo e a prontidão de lançamento podem sustentar, e essas etapas podem ser repetidas à medida que novos programas migram de projetos-piloto para implantações em volume.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de cartões biométricos até 2031?

Projeta-se que o mercado atinja USD 17,09 bilhões até 2031, refletindo uma CAGR de 60,2% a partir de 2026.

Qual tipo de cartão lidera a adoção da autenticação por impressão digital?

Os cartões de débito permanecem o veículo principal, representando 51,62% da receita de 2025 devido à sua ubiquidade nos gastos cotidianos.

Por que os cartões híbridos dual-interface estão crescendo tão rapidamente?

Eles unificam os modos de contato e sem contato, simplificam o estoque dos emissores e atraem consumidores que buscam a mesma rotina biométrica em diferentes ambientes de pagamento, impulsionando uma CAGR de 62,1%.

Qual região está se expandindo mais rapidamente para cartões biométricos?

O Oriente Médio está crescendo a uma CAGR de 66,4%, impulsionado pelos programas de identidade digital da Arábia Saudita e dos Emirados Árabes Unidos.

Como os cartões biométricos atendem à conformidade com o PSD2?

A verificação por impressão digital no cartão satisfaz os fatores de "algo que você possui" e "algo que você é" em uma única etapa, eliminando a necessidade de dispositivos separados ou senhas únicas.

Qual é o principal desafio de fabricação dos cartões biométricos atualmente?

A construção multicamadas ainda sofre com perdas de rendimento que elevam os custos de produção e limitam o fornecimento disponível, especialmente para os formatos híbridos e de metal mais recentes.

Página atualizada pela última vez em: