Tamanho e Participação do Mercado de Biometria de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria de Próxima Geração por Mordor Intelligence

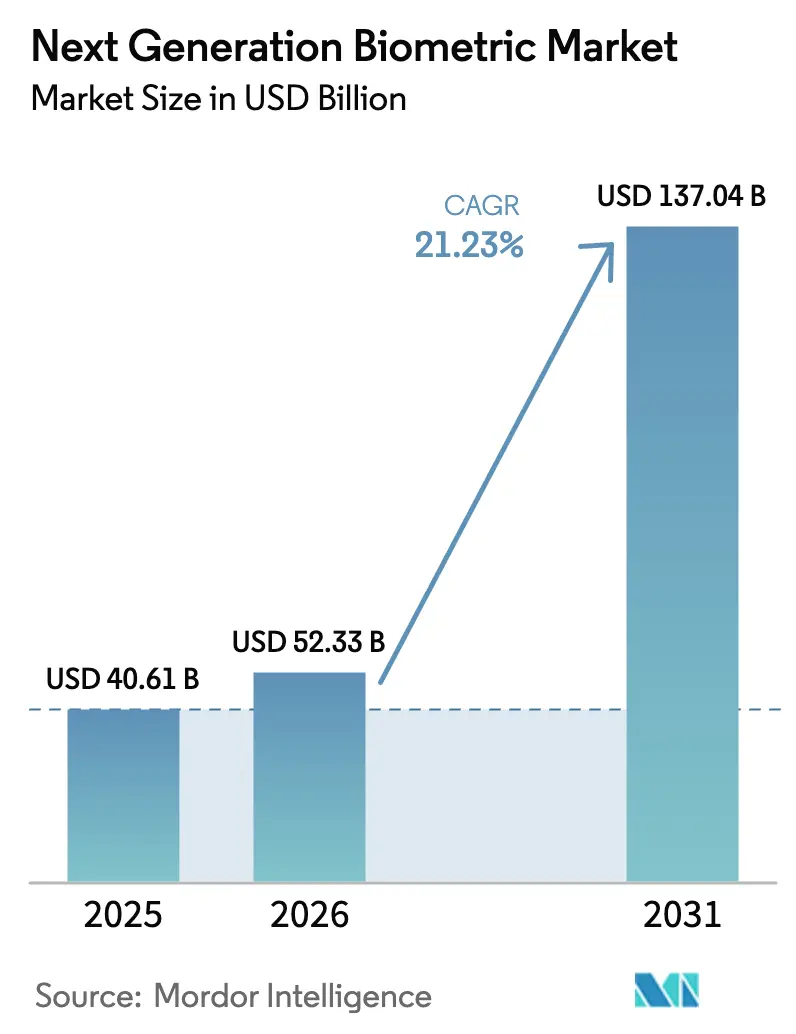

O tamanho do mercado de biometria de próxima geração está projetado em USD 40,61 bilhões em 2025, USD 52,33 bilhões em 2026, e deve atingir USD 137,04 bilhões até 2031, crescendo a um CAGR de 21,23% de 2026 a 2031. O impulso decorre de mandatos soberanos de identidade digital, integração em smartphones e modalidades sem contato que reduzem riscos de higiene ao mesmo tempo em que aumentam a segurança. Os governos estão acelerando aquisições que anteriormente estavam planejadas para anos posteriores, e as empresas estão acompanhando esse ritmo para satisfazer usuários que agora esperam autenticação rápida e sem atrito em todos os lugares. A comoditização do hardware está levando os fornecedores a adotarem assinaturas de serviços, enquanto a pressão competitiva está deslocando o processamento de algoritmos da nuvem para a borda do dispositivo. Por fim, gargalos na cadeia de suprimentos para sensores de infravermelho próximo e a expansão de litígios sobre viés algorítmico estão comprimindo as margens, mas simultaneamente impulsionando a consolidação entre fornecedores capazes de navegar pela complexidade regulatória e de fornecimento.

Principais Conclusões do Relatório

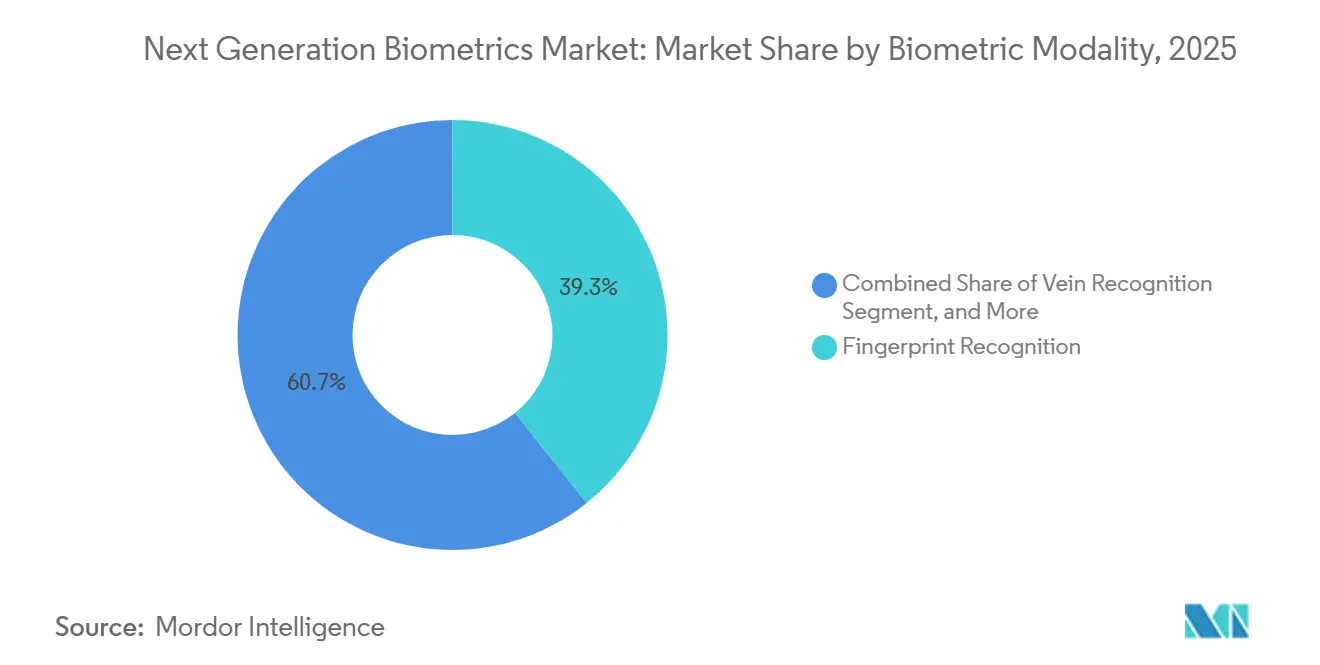

- Por modalidade biométrica, o reconhecimento de impressão digital liderou com uma participação de 39,26% do mercado de biometria de próxima geração em 2025, enquanto o reconhecimento de veias está previsto para registrar um CAGR de 22,83% até 2031.

- Por componente, o hardware representou 63,78% da receita em 2025, enquanto os serviços devem se expandir a um CAGR de 21,77% até 2031.

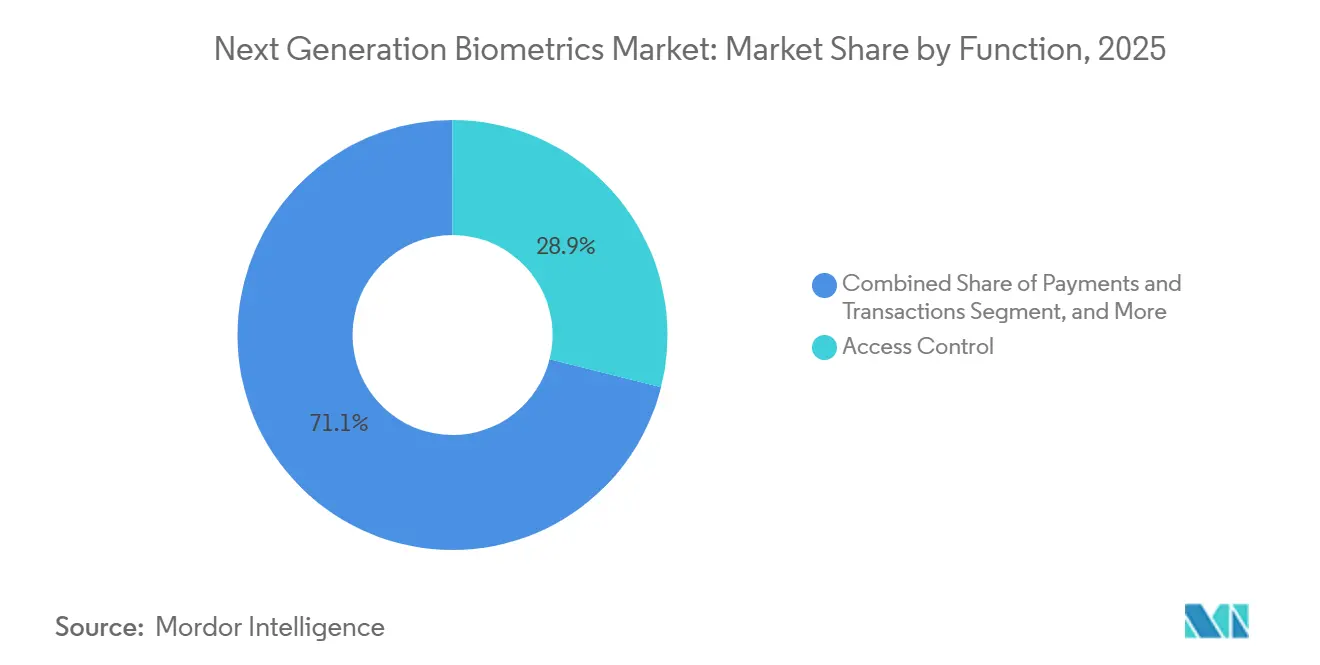

- Por função, o controle de acesso deteve uma participação de 28,91% do tamanho do mercado de biometria de próxima geração em 2025, e os pagamentos e transações devem avançar a um CAGR de 22,67% até 2031.

- Por setor do usuário final, o governo representou uma participação de 32,83% em 2025, e o setor de saúde está se expandindo a um CAGR de 23,04% até 2031.

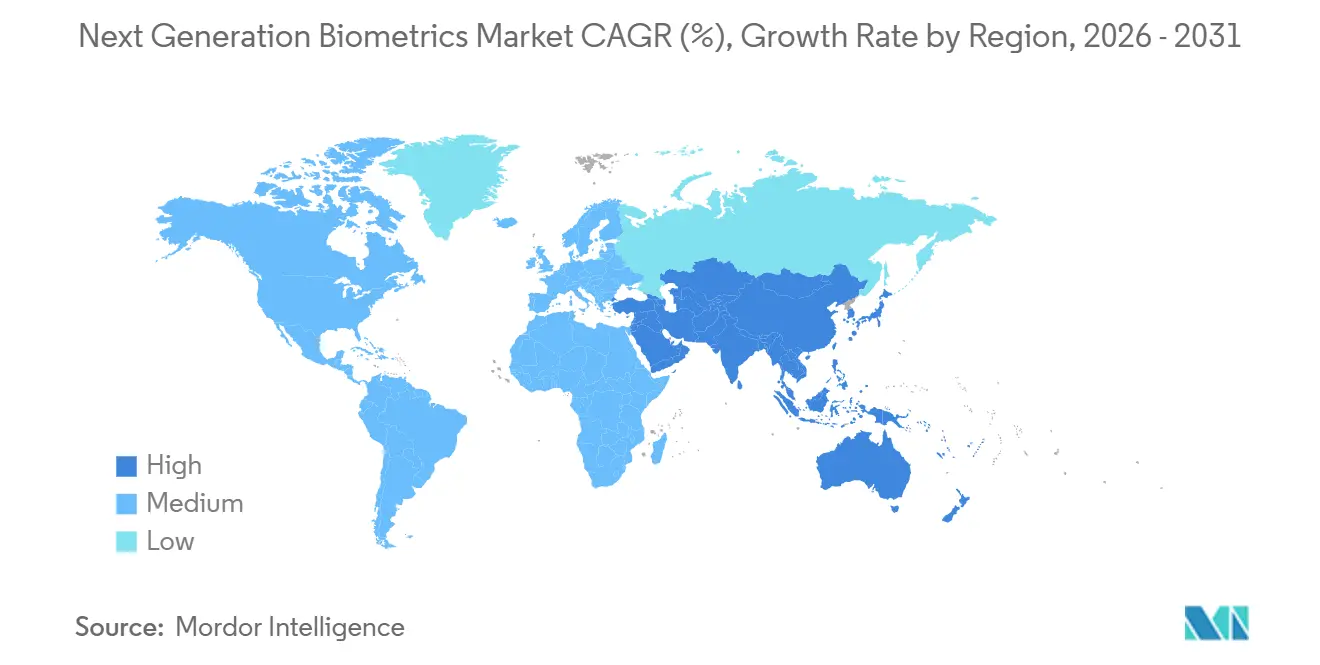

- Por geografia, a Ásia-Pacífico representou 36,84% da receita em 2025, enquanto o Oriente Médio está projetado para crescer a um CAGR de 22,19% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biometria de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de programas de e-passaporte | +3.8% | Global, adoção antecipada na Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de biometria em smartphones | +4.2% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações de ID nacional mandatadas pelo governo | +4.5% | Núcleo da Ásia-Pacífico, Oriente Médio, África, América Latina | Médio prazo (2 a 4 anos) |

| Avanços em imagem de veias 3D sem contato | +2.1% | Ásia-Pacífico (Japão, Coreia do Sul), Europa | Longo prazo (≥ 4 anos) |

| Ascensão da identidade descentralizada em blockchain | +1.9% | América do Norte, Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Biometria multimodal para trabalho remoto | +2.7% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de ID Nacional Mandatadas pelo Governo

Os programas nacionais estão transformando IDs digitais opcionais em infraestrutura pública obrigatória que protege os fornecedores dos gastos cíclicos em TI. A Índia expandiu a autenticação facial do Aadhaar para entidades privadas em 2025, permitindo o cadastro em fintechs sem a necessidade de documentos em papel.[1]Autoridade de Identificação Única da Índia, "Autenticação Facial do Aadhaar," uidai.gov.in A União Europeia pretende ter carteiras biométricas interoperáveis para todos os cidadãos até 2026, transferindo a responsabilidade por violações dos estados para os provedores de carteiras certificados. Nigéria e Quênia estão seguindo caminhos semelhantes, apoiados por financiamento multilateral, o que cria demanda garantida por sensores de impressão digital e íris. Essas aquisições de alto volume encurtam os períodos de retorno dos fornecedores e elevam o mercado geral de biometria de próxima geração.

Integração de Biometria em Smartphones

Os dispositivos móveis estão estabelecendo novos padrões de desempenho que repercutem nas expectativas empresariais. O sensor ultrassônico do Galaxy S25 da Samsung alcança uma taxa de rejeição falsa inferior a 1% e atende aos padrões de pagamento da EMVCo.[2]Samsung Electronics, "Sensor de Impressão Digital Ultrassônico do Galaxy S25," samsung.com O 3D Sonic Max maior da Qualcomm permite a verificação com dois dedos, visando transações de alto valor. O Face ID da Apple mantém todo o processamento dentro de seu Secure Enclave, alinhando-se com as regras de minimização de dados do GDPR. À medida que os consumidores desbloqueiam seus telefones milhares de vezes por ano, setores como o bancário e o de saúde precisam corresponder a essa experiência sem atrito, acelerando a adoção em todo o mercado de biometria de próxima geração.

Avanços em Imagem de Veias 3D Sem Contato

O reconhecimento de veias está superando os obstáculos de higiene e falsificação que persistem nos sistemas de impressão digital e facial. O PalmSecure da Fujitsu alcançou mais de 80 bancos japoneses até 2025 com uma taxa de aceitação falsa de 0,00008%.[3]Fujitsu Limited, "Implantações Bancárias do PalmSecure," fujitsu.com O dispositivo de veia de dedo da Hitachi lê a até 10 centímetros de distância, tornando-o ideal para uso em zonas de controle de infecção. Trabalhos acadêmicos mostram que a reconstrução de veias 3D frustra ferramentas de falsificação que enganam algoritmos 2D. Com mínima oposição à privacidade e precisão superior, as soluções de veias comandam preços premium, ampliando o conjunto de valor dentro do mercado de biometria de próxima geração.

Expansão de Programas de E-Passaporte

A Organização de Aviação Civil Internacional finalizou as especificações de Credencial de Viagem Digital que permitem às nações incorporar modelos de face e íris em passaportes móveis. Os estados membros planejam substituir as verificações de caderneta por tokens de smartphone de toque para verificação, antecipando a demanda por leitores multimodais em aeroportos. A mudança reduz o tempo de processamento dos viajantes e suporta o crescimento do tráfego sem expansão de portões, levando os aeroportos a atualizarem para portões biométricos eletrônicos mais rapidamente do que originalmente orçado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e liberdades civis | -2.8% | Global, mais agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos iniciais do sistema | -2.3% | África, América Latina, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Viés algorítmico impulsionando regulamentação mais rígida | -1.9% | América do Norte, Europa, repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez na cadeia de suprimentos de sensores de infravermelho próximo | -1.6% | Global, impacto concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Liberdades Civis

O status de categoria especial sob o GDPR exige consentimento explícito e medidas de segurança rigorosas, levando a multas de vários milhões de euros por não conformidade, como visto no caso da Clearview AI. A Lei de IA da UE agora proíbe a maioria das varreduras faciais públicas em tempo real, e os residentes da Califórnia podem optar por não participar do uso biométrico não essencial. Grupos de direitos civis continuam a destacar o impacto desproporcional sobre minorias, levando a proibições em nível municipal. Os fornecedores devem, portanto, manter versões de software específicas por país, o que aumenta os custos de conformidade e retarda as implantações no mercado de biometria de próxima geração.

Viés Algorítmico Impulsionando Regulamentação Mais Rígida

Os testes do NIST ainda mostram lacunas na taxa de erros de até 100 vezes entre diferentes grupos demográficos. Os processos por prisão indevida aumentaram a exposição legal, levando as seguradoras a excluírem responsabilidades biométricas. A Lei de IA da UE classifica a biometria de fronteiras e aplicação da lei como de alto risco, exigindo auditorias de terceiros que podem acrescentar até 18 meses antes que a receita possa começar. As equipes de aquisição agora exigem cláusulas de indenização, transferindo a responsabilidade para os fornecedores e desencorajando participantes menores, um obstáculo ao crescimento geral do mercado de biometria de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Biométrica: O Reconhecimento de Veias Ganha Terreno sobre a Dominância das Impressões Digitais

Os sistemas de impressão digital representaram 39,26% da participação do mercado de biometria de próxima geração em 2025, beneficiando-se de bases bem estabelecidas e preços baixos de sensores. No entanto, o reconhecimento de veias está traçando um CAGR de 22,83% graças à captura sem contato e ao risco de falsificação quase nulo, posicionando-o para corroer a modalidade consolidada. As implantações do PalmSecure da Fujitsu em bancos japoneses e as implantações hospitalares da Hitachi ilustram o impulso no mundo real. O reconhecimento facial permanece onipresente em viagens e smartphones, enquanto o reconhecimento de íris permanece focado em defesa e gestão de refugiados, onde sua baixa taxa de falsa correspondência justifica os custos mais elevados. Impressão palmar, marcha, voz e sistemas comportamentais preenchem cada um necessidades de nicho, e plataformas multimodais estão emergindo para combinar pontos fortes e mascarar fraquezas. À medida que as empresas avaliam atualizações, o tamanho do mercado de biometria de próxima geração para soluções multimodais deve se ampliar, refletindo a crescente confiança na segurança em camadas.

Sensores de impressão palmar ultrassônicos de segunda geração, patenteados pela Samsung, sugerem uma futura convergência, permitindo que um único gesto satisfaça tanto os requisitos de higiene quanto os de precisão. A adoção do reconhecimento de voz é limitada pelos riscos de deepfake, a menos que seja combinada com verificações de vivacidade. Enquanto isso, a biometria comportamental de empresas como a BioCatch fornece autenticação contínua durante uma sessão do usuário, reduzindo fraudes em aplicações financeiras. Coletivamente, esses avanços estão realocando capital de leitores legados de modo único para camadas de orquestração definidas por software, uma evolução que favorece a receita de serviços em detrimento das margens de hardware dentro do mercado de biometria de próxima geração.

Por Componente: Os Serviços Monetizam a Era Pós-Hardware

O hardware ainda representou 63,78% da receita em 2025; no entanto, a pressão de preços dos módulos de impressão digital abaixo de USD 50 diluiu as margens. Os fornecedores agora empacotam atualizações de algoritmos, relatórios de conformidade e aprimoramentos de detecção de vivacidade em assinaturas em nuvem que crescem a uma taxa de 21,77% ao ano. A API de pagamento por transação da IDEMIA para verificação de identidade captura gastos diferidos de clientes que antes relutavam em fazer grandes investimentos de capital. Ao mesmo tempo, o tamanho do mercado de biometria de próxima geração para hardware é sustentado por atualizações obrigatórias de sensores em portões eletrônicos e quiosques de ID nacional, garantindo uma base de receita estável, porém de margem mais baixa.

Os integradores de sistemas estão extraindo valor ao integrar controle de acesso, pagamentos e verificação de e-passaporte em painéis unificados. A receita de licenças de software aumenta quando os clientes optam por padronizar em uma única plataforma em vez de gerenciar leitores díspares. Os sensores premium 3D Sonic Max da Qualcomm ressaltam uma estratégia de diferenciação de hardware focada em zonas de captura maiores e processamento no dispositivo. No entanto, a maioria dos fornecedores vê as anuidades de serviço como o caminho mais claro para expandir o valor vitalício dentro do mercado de biometria de próxima geração.

Por Função: Os Pagamentos Aceleram Além do Controle de Acesso Tradicional

O controle de acesso capturou uma participação de 28,91% do tamanho do mercado de biometria de próxima geração em 2025, refletindo décadas de leitores instalados guardando portas de escritórios e catracas. A harmonização da EMVCo e da Aliança FIDO está, no entanto, direcionando os orçamentos para autenticação de pagamentos e transações, que está crescendo a um CAGR de 22,67%. Os cartões de pagamento habilitados por impressão digital da Thales e da IDEMIA eliminam o atrito do PIN e atendem aos novos requisitos de autenticação forte do cliente, enquanto os tokens biométricos baseados em smartphone reduzem o abandono no checkout para o comércio eletrônico.

Os casos de uso de identificação e verificação sustentam as iniciativas governamentais, enquanto a vigilância continua principalmente em regiões com menos barreiras às liberdades civis. Os sistemas de controle de ponto e presença estão migrando para check-ins por selfie via smartphone para funcionários remotos, e os laboratórios forenses estão incorporando DNA rápido junto com a correspondência de impressões latentes para vincular suspeitos em horas. Essa diversificação funcional expande o mercado endereçável para os fornecedores, apoiando o crescimento de longo prazo no mercado de biometria de próxima geração.

Por Setor do Usuário Final: A Saúde Avança Rapidamente Além da Base Governamental

O governo deteve 32,83% da receita de 2025, impulsionado pelo controle de fronteiras e IDs nacionais que sustentam a prestação de serviços públicos. A saúde, no entanto, está crescendo a 23,04% à medida que os hospitais implantam correspondência biométrica de pacientes para reduzir registros duplicados e combater fraudes de seguros. O cadastro de reconhecimento facial da RightPatient em 150 hospitais dos Estados Unidos exemplifica a mudança para a verificação digital na entrada. A Agência de Alimentos e Medicamentos dos Estados Unidos agora recomenda a biometria para confirmar participantes de ensaios clínicos, consolidando a demanda futura. O setor bancário apoia-se em análises comportamentais para prevenção de fraudes, a defesa busca sensores robustos, e os eletrônicos de consumo integram a biometria em pacotes premium de segurança residencial. Esses diversos pipelines garantem uma demanda constante do usuário final em todo o mercado de biometria de próxima geração.

O varejo pausou alguns experimentos de reconhecimento facial após reações negativas à privacidade, enquanto a educação enfrenta o ativismo pela privacidade dos estudantes. O sucesso na saúde demonstra como mandatos direcionados podem rapidamente mudar os caminhos de crescimento, mostrando o potencial para dinâmicas semelhantes em outros setores regulamentados. Espera-se que essa tendência desempenhe um papel significativo na impulsão da expansão do setor de biometria de próxima geração mais amplo, à medida que as regulamentações específicas do setor continuam a influenciar as trajetórias do mercado.

Análise Geográfica

A Ásia-Pacífico contribuiu com 36,84% da receita de 2025, ancorada pelas câmeras de vigilância onipresentes da China e pela plataforma Aadhaar da Índia. A decisão da Índia em 2025 de estender a autenticação facial ao setor privado abriu canais de fintech e telemedicina que aceleram a demanda local. A China continua instalando pontos de verificação multimodais vinculados a perfis de crédito social, enquanto o Japão depende dos portões biométricos eletrônicos da NEC nos principais aeroportos. A Coreia do Sul exige confirmação biométrica para transações móveis superiores a KRW 300.000, impulsionando assim a adoção de leitores em smartphones. A Austrália processa quase todas as chegadas pelo SmartGate, demonstrando o controle automatizado de fronteiras em escala. Em conjunto, esses desenvolvimentos mantêm a Ásia-Pacífico como o maior contribuinte para o mercado de biometria de próxima geração.

O Oriente Médio está em uma trajetória mais rápida, com um CAGR de 22,19% previsto até 2031. O UAE Pass agora sustenta mais de 5.000 serviços digitais públicos e privados, e a Arábia Saudita visa 70% de cobertura de ID digital até 2030. O Catar manteve seu sistema de aeroporto baseado em íris após a Copa do Mundo devido aos ganhos de capacidade, e Israel emitiu passaportes biométricos para mais de 4 milhões de cidadãos. Esses esquemas apoiados pelo Estado fornecem carteiras de pedidos firmes para fornecedores globais e regionais, expandindo assim o tamanho do mercado de biometria de próxima geração em uma geografia que os grandes integradores historicamente negligenciaram.

A América do Norte e a Europa enfrentam regulamentações mais rígidas, mas se beneficiam da clareza política. A Carteira de Identidade Digital da UE tornará o credenciamento transfronteiriço obrigatório até 2026, garantindo a alocação de orçamento mesmo em meio a debates contínuos sobre privacidade. O Escritório Federal de Segurança da Informação da Alemanha agora publica diretrizes técnicas destinadas a reduzir a incerteza nas aquisições. Nos Estados Unidos, a Alfândega e Proteção de Fronteiras expandiu os portões de saída com correspondência facial para 32 aeroportos, verificando mais de 100 milhões de passageiros anualmente. As nações sul-americanas e africanas ainda estão nos estágios iniciais de suas jornadas, mas os programas de ID biométrico da Nigéria e do Quênia, bem como os projetos-piloto do Brasil e da Argentina, sugerem que o mercado de biometria de próxima geração eventualmente se expandirá pelas economias emergentes.

Panorama regulatório

As implementações biométricas estão sendo inseridas em regimes de conformidade mais rígidos que combinam expectativas de interoperabilidade com regras baseadas em risco para sistemas habilitados por IA. Na União Europeia, o Regulamento (UE) 2024/1689 (Lei da IA) estabelece requisitos harmonizados para identificação biométrica, reconhecimento de emoções e categorização biométrica, com proibições-chave já aplicáveis a partir de fevereiro de 2025 e aplicação total a partir de agosto de 2026. Essa sequência eleva o patamar para avaliações de conformidade e auditabilidade em casos de uso de alto risco no setor público e em fronteiras.

Os padrões técnicos também estão sendo atualizados para se adequar a modalidades e modelos operacionais mais recentes. O NIST atualizou as especificações de intercâmbio biométrico com a aprovação da ANSI/NIST-ITL 1-2025 (janeiro de 2026) e a publicação da NIST SP 500-290e4 (março de 2026), incluindo atualizações para captura de impressões digitais sem contato. A ISO/IEC 19792:2025 (junho de 2025) fornece requisitos e orientações para a avaliação de segurança de sistemas biométricos, com ênfase no desempenho de reconhecimento e na detecção de ataques de apresentação. A Austrália reforçou as expectativas de testes e segurança para participantes acreditados de identidade digital com o Digital ID (Accreditation) Data Standards 2024 (promulgado em novembro de 2024), que apoia a vinculação biométrica e os controles antifraude.

Análise da cadeia de valor

A cadeia de valor começa com os fornecedores de componentes, incluindo sensores de imagem e infravermelho próximo, elementos seguros, MCUs/SoCs e óptica. Em seguida, avança para fabricantes de dispositivos (OEMs) e fabricantes de módulos (leitores, e-gates, quiosques, dispositivos móveis e cartões), seguidos por fornecedores de algoritmos e plataformas que abrangem correspondência, detecção de vivacidade e orquestração. Os integradores de sistemas e parceiros de canal, por fim, entregam soluções a governos, agências de fronteira, bancos, prestadores de serviços de saúde e empresas. Os requisitos de interoperabilidade influenciam cada vez mais as escolhas de design upstream, com a NIST SP 500-290e4 (março de 2026) moldando o intercâmbio de dados biométricos para implementações multifornecedor e a NIST SP 800-63A-4 (aprovada em maio de 2025) reforçando as expectativas em torno da comprovação de identidade e do cadastramento por meio de comparação biométrica automatizada.

No estágio final da cadeia, o valor está migrando de sensores isolados para plataformas e pilhas de cadastramento certificadas que podem ser inseridas em programas nacionais e transfronteiriços de identidade digital. A Fingerprint Cards expandiu sua plataforma AllKey por meio de movimentos de distribuição e integração (junho de 2026), reforçando uma mudança das vendas de componentes para a monetização em nível de solução. Paralelamente, os esforços de localização da cadeia de suprimentos ligados à Índia foram reforçados quando a Mindgrove Technologies fez parceria com a Pinetics para atender módulos biométricos e de identidade usando silício de design indiano (maio de 2026). Na Europa, o Regulamento de Execução (UE) 2026/798 (abril de 2026) adiciona padrões técnicos para cadastramento remoto nas European Digital Identity Wallets em níveis de alta garantia, aumentando a importância de fluxos de trabalho de identidade certificados e ferramentas de conformidade nas camadas de integração e serviços.

Cenário Competitivo

Uma concentração moderada caracteriza o espaço, com os cinco principais fornecedores — IDEMIA, NEC, Thales, Fujitsu e HID Global — detendo uma participação combinada de receita de 40% em 2025. A Thales aproveita sua aquisição da Gemalto em 2019 para agrupar sensores com software de identidade digital, conquistando contratos de fronteiras que exigem soluções completas. O contrato de e-passaporte do Reino Unido de dez anos da IDEMIA garante receita recorrente de chips e software e impede a entrada de concorrentes devido às altas barreiras de troca. Os registros de patentes revelam uma mudança em direção à correspondência no dispositivo e ao aprendizado federado, alinhando-se com as regras de localização.

Os gigantes dos smartphones Apple, Samsung e Qualcomm ameaçam os titulares legados de controle de acesso ao incorporar leitores de alta precisão em dispositivos de mercado de massa. O Secure Enclave da Apple tem mais de 200 patentes associadas, criando um perímetro defensivo que os concorrentes precisam navegar. As startups visam nichos de biometria comportamental e identidade descentralizada, onde a escala de sensores físicos é menos crítica. O aporte de USD 145 milhões da BioCatch financiará a expansão de sua análise de padrões de digitação, enquanto a Innovatrics e a IDEX fornecem sensores de cartão de baixo custo para fabricantes de cartões de pagamento.

A conformidade está emergindo como uma vantagem competitiva. Os fornecedores que obtêm a certificação de vivacidade ISO/IEC 30107 ou que atendem às obrigações da Lei de IA da UE desfrutam de uma vantagem de pioneiro em licitações públicas. Simultaneamente, a escassez de componentes de infravermelho próximo favorece os players verticalmente integrados que controlam sua própria fabricação. Em suma, a rivalidade está se intensificando, mas as barreiras à entrada também estão aumentando, provavelmente empurrando o mercado de biometria de próxima geração para uma maior concentração ao longo do horizonte de previsão.

Líderes do Setor de Biometria de Próxima Geração

IDEMIA Identity & Security France SAS

NEC Corporation

Thales SA

Fujitsu Limited

HID Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O controle de fronteiras e as credenciais de viagem continuam a abrir programas orçamentados para captura multimodal, correspondência e orquestração de backend. Nos Estados Unidos, uma regra final do DHS, em vigor a partir de dezembro de 2025, exige biometria de comparação facial para entradas e saídas cobertas em pontos de partida autorizados, sustentando a demanda por infraestrutura biométrica em aeroportos e fronteiras terrestres. Paralelamente, o Secure America Act, promulgado em junho de 2026, destinou 69,5 bilhões de dólares ao DHS e incluiu explicitamente 3,45 bilhões de dólares abrangendo tecnologia de segurança de fronteiras e autorizou sistemas biométricos de entrada e saída. Juntas, essas ações ampliam o escopo para fornecedores capazes de entregar captura de alto rendimento, correspondência com listas de vigilância e fluxos de trabalho de identidade auditados alinhados aos requisitos governamentais.

A autenticação corporativa também está avançando além do desbloqueio pontual em direção a serviços de identidade baseados em padrões e que preservam a privacidade, criando espaço em branco para fornecedores que empacotam a garantia biométrica em ofertas de plataforma. A Ping Identity concluiu a aquisição da Keyless em janeiro de 2026 para incorporar Zero-Knowledge Biometrics à sua plataforma de identidade, alinhando-se à demanda por sinais biométricos que reduzem a exposição centralizada de modelos biométricos. Os ecossistemas de pagamentos e dispositivos adicionam outra camada de oportunidade por meio do alinhamento de padrões e novos fatores de forma: a ISO/IEC 30108-1:2026 (publicada em janeiro de 2026) define serviços biométricos para verificação de atributos de identidade, e a Visa expandiu as passkeys de pagamento por meio de implementações de emissores na Ásia-Pacífico, com testes ativos de pagamentos agênticos na Europa (julho de 2026). No lado do hardware, a parceria da Next Biometrics com a Giantplus Technology para prototipar autenticação por impressão digital em qualquer ponto da tela (janeiro de 2026) destaca novas superfícies de integração em dispositivos de consumo que poderiam mais tarde se expandir para fluxos de trabalho regulados de cadastramento e acesso seguro.

Desenvolvimentos recentes do setor

- Junho de 2026: a IDEMIA Public Security fez parceria com a Nevetal para integrar a gestão de biometria e identidade em jornadas digitais de passageiros de cruzeiros. A parceria estende a biometria além dos aeroportos para corredores de viagem adjacentes, adicionando implementações voltadas a alto rendimento para sistemas de cadastramento, verificação e processamento de passageiros.

- Novembro de 2025: a NEC garantiu um contrato de 120 milhões de dólares para atualizar portões biométricos de imigração em 14 aeroportos japoneses, integrando verificação facial e de impressão digital para processamento de viajantes em menos de 10 segundos. O contrato fortalece a base instalada da NEC em ambientes de fronteira de alto tráfego, onde desempenho, interoperabilidade e serviços de ciclo de vida sustentam receita recorrente.

- Outubro de 2024: a Austrália promulgou o Digital ID (Accreditation) Data Standards 2024, adicionando requisitos de teste e segurança para entidades de identidade digital acreditadas que utilizam vinculação biométrica e controles antifraude. Essa estrutura de acreditação mais rígida eleva os limites de conformidade para os fornecedores de soluções e aumenta a demanda por capacidades validadas de segurança e garantia biométrica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por soluções biométricas de próxima geração usadas para identificar ou autenticar pessoas usando modalidades avançadas, entregues como hardware, software e serviços relacionados em todos os principais usuários finais e regiões.

Exclusões de escopo: excluímos verificações de identidade não biométricas que não utilizam traços biométricos (por exemplo, autenticação somente por senha ou somente por cartão, sem camada biométrica).

Visão geral da segmentação

- Por Modalidade Biométrica

- Reconhecimento Facial

- Reconhecimento de Impressão Digital

- Reconhecimento de Íris

- Reconhecimento de Impressão Palmar

- Reconhecimento de Voz

- Reconhecimento de Veias

- Marcha e Biometria Comportamental

- Biometria Multimodal

- Por Componente

- Hardware

- Software

- Serviços

- Por Função

- Controle de Acesso

- Identificação e Verificação

- Pagamentos e Transações

- Vigilância e Monitoramento

- Controle de Ponto e Presença

- Forense

- Outras Funções

- Por Setor do Usuário Final

- Governo

- Defesa e Segurança Pública

- Viagens e Imigração

- Serviços Bancários e Financeiros

- Saúde

- Eletrônicos de Consumo e Segurança Residencial

- Varejo e Comércio Eletrônico

- Educação

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para definir os limites do mercado, construir o primeiro mapa de demanda e selecionar os indicadores corretos que podem ser acompanhados de forma consistente todos os anos. Baseamo-nos em fontes públicas, como avaliações e relatórios de teste do NIST, referências de normas ISO e IEC, orientações da IATA e ICAO relacionadas a identidade digital e viagens, e portais de compras públicas e documentos orçamentários governamentais que indicam a direção dos programas.

Também utilizamos relatórios anuais de empresas, notas de resultados, brochuras de produtos e cobertura de imprensa confiável para entender quais modalidades estão sendo comercializadas e como as implementações são empacotadas (hardware, software e serviços). Em alguns pontos, assinaturas pagas de dados financeiros de empresas, rastreamento de patentes e sinais comerciais no nível de embarque foram utilizadas para verificar a direção das tendências e evitar a perda de lançamentos de rápida evolução. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos foram revisados para fins de esclarecimento e validação.

Entrevistas primárias e pesquisas

Foram realizadas ligações e pesquisas primárias com uma combinação de fornecedores de soluções, integradores de sistemas, fornecedores de componentes e equipes de usuários finais que operam programas de identidade ou acesso, para que as premissas pudessem ser testadas em relação a situações reais de compra. Para tornar a visão global, nossa abordagem cobriu padrões de demanda e realidades regulatórias na Ásia-Pacífico, EMEA e Américas, seguida de novos contatos quando uma variável apresentava movimento inusual em relação a anos anteriores.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | Ásia-Pacífico: 45% |

| Nível intermediário: 55% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Participantes menores: 18% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento partiu de uma reconstrução top-down, em que a adoção é vinculada a grupos de implementação identificáveis, e então filtrada por combinação de modalidades e tipo de entrega (hardware, software, serviços) para chegar aos totais de receita. Após a construção do formato do mercado, ele foi verificado usando aproximações seletivas bottom-up, como tamanhos amostrais de negócios para projetos de controle de acesso e forense, além de uma verificação de sanidade sobre unidades implícitas e movimento do preço médio de venda.

As principais entradas usadas no modelo incluíram a intensidade de implementação em programas de controle de fronteiras e identidade de viagem, ciclos de atualização de dispositivos e sensores, taxas de adesão a software e serviços em implementações corporativas, diferenças de preço entre sistemas de modalidade única e multimodais, e o ritmo de aceitação impulsionada por regulamentações ou padrões. Onde as entradas diretas eram escassas para países menores, foram aplicados indicadores substitutos e depois ajustados usando o feedback de entrevistas, de modo que essas lacunas não distorcessem os totais regionais.

Para a previsão, utilizamos análise de cenários apoiada por expectativas em nível de variável coletadas em entrevistas, que são então traduzidas em mudanças ano a ano em penetração, precificação e combinação. Isso mantém a previsão explicável em uma ligação, pois cada movimento na curva pode ser rastreado até um fator específico, em vez de uma única premissa de taxa de crescimento.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os totais finais com sinais independentes, como anúncios de programas, padrões de compras públicas e a intensidade de gastos implícita por tipo de implementação, e depois as maiores variações foram revisadas linha por linha. Se uma região ou modalidade apresentava um salto inesperado, as premissas eram revisitadas e especialistas eram recontatados para confirmar se a mudança era real ou relacionada a temporalidade.

Antes da aprovação final, o modelo passa por uma revisão analítica em múltiplas etapas, na qual definições, tratamento de moeda e alinhamento de anos são verificados, seguida de uma passagem final de consistência entre componentes e usuários finais. Os relatórios são atualizados anualmente, com atualizações intermediárias quando uma mudança política, de padrões ou de demanda material altera a direção do mercado, e depois é feita mais uma atualização pouco antes da entrega para manter a visão atualizada.

Tamanho do mercado de biometria de próxima geração da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para biometria de próxima geração podem parecer bastante distantes entre si porque as empresas nem sempre contabilizam as mesmas linhas de receita, ou escolhem anos-base e momentos de conversão diferentes. A tabela ajuda a tornar as diferenças fáceis de identificar, já que cada número geralmente reflete uma visão distinta sobre o que se qualifica como próxima geração e a rapidez com que se assumem mudanças de precificação.

As principais lacunas geralmente surgem de escolhas de escopo sobre se as implementações biométricas legadas são combinadas com atualizações de próxima geração, além de como os serviços são tratados quando estão agrupados em contratos de segurança mais amplos. Alguns publicadores também dependem de uma única curva de crescimento sem verificá-la em relação a indicadores de implementação, e a escolha do ano de conversão de moeda pode ampliar as diferenças quando as regiões crescem em ritmos diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 40,61 bilhões de dólares (2025) | |

| Consultoria global A | 53,96 bilhões de dólares (2024) | Utiliza um ano-base anterior e um enquadramento mais amplo que pode incluir gastos biométricos adjacentes, de modo que o ponto de partida é mais alto antes de se restringirem os limites de modalidade e componente. |

| Consultoria regional B | 56,35 bilhões de dólares (2024) | Baseia-se mais em declarações de demanda em nível de aplicação, com visibilidade limitada sobre as divisões de componentes, o que pode superestimar os totais quando hardware, software e serviços não são separados de forma clara. |

A tabela mostra que a dispersão é impulsionada principalmente pela escolha do ano-base e pelo que é contabilizado como receita qualificada. No modelo da Mordor Intelligence, os totais estão vinculados à receita explicitamente atribuível a modalidades de próxima geração em hardware, software e serviços, o que reduz a dupla contagem quando a biometria está inserida em um programa mais amplo de segurança ou identidade. Com os mesmos fatores acompanhados ano a ano, a estimativa final permanece rastreável a variáveis claras e pode ser reproduzida quando novos dados chegam.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de Biometria de Próxima Geração crescerá até 2031?

Está projetado para avançar a um CAGR de 21,23%, expandindo-se de USD 52,33 bilhões em 2026 para USD 137,04 bilhões até 2031.

Qual modalidade deve apresentar o crescimento mais acentuado?

O reconhecimento de veias está previsto para registrar um CAGR de 22,83% devido aos benefícios de higiene sem contato e à alta resistência a falsificações.

O que está impulsionando a adoção de biometria na saúde?

Os hospitais implantam scanners faciais e de veias para correspondência precisa de pacientes, reduzindo registros duplicados e fraudes, o que impulsiona um CAGR de 23,04% no segmento.

Por que os pagamentos são uma função de destaque para a biometria?

Os padrões da EMVCo e da FIDO permitem cartões habilitados por impressão digital e autenticação por telefone, substituindo PINs e acelerando o checkout, levando a um CAGR de 22,67% para casos de uso de pagamento.

Qual região oferece a oportunidade de crescimento mais rápido após a Ásia-Pacífico?

O Oriente Médio está projetado para crescer a um CAGR de 22,19%, impulsionado pelo UAE Pass e pelos programas de identidade digital da Visão Saudita 2030.

Como as regulamentações de privacidade estão afetando a expansão do mercado?

O status de categoria especial do GDPR e a Lei de IA da UE impõem requisitos de consentimento, vivacidade e auditoria que aumentam os custos de conformidade e retardam as implantações na Europa e na América do Norte.

Página atualizada pela última vez em: