Tamanho e Participação do Mercado de Espalhador de Fertilizantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

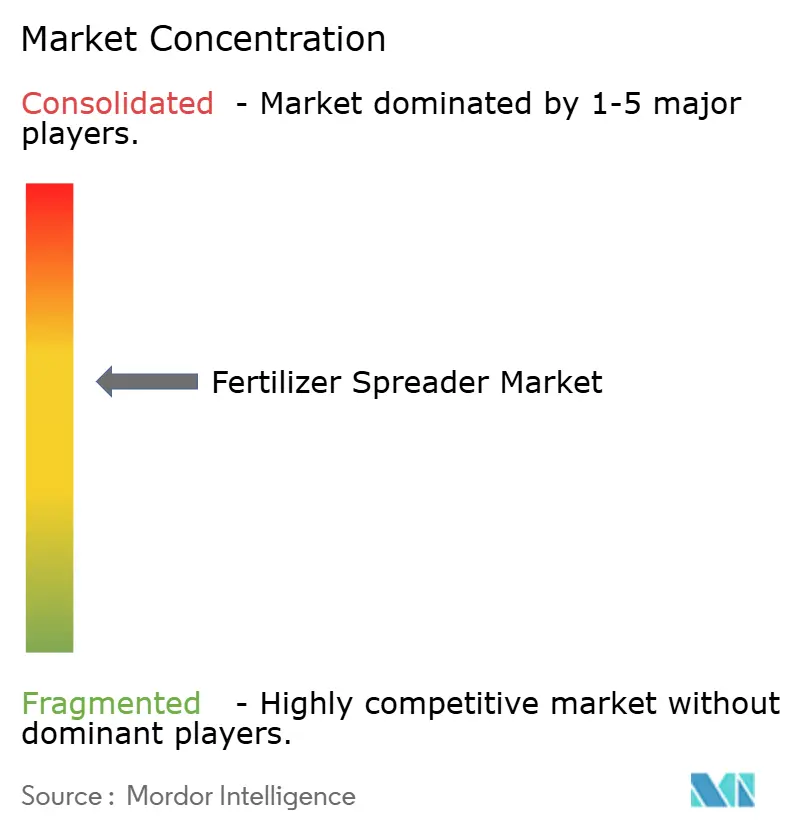

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espalhador de Fertilizantes pela Mordor Intelligence

O tamanho do mercado de espalhador de fertilizantes é avaliado em USD 4,1 bilhões em 2025 e previsto para subir para USD 5,5 bilhões até 2030, traduzindo-se numa TCAC de 6,1%. Práticas de agricultura de precisão em evolução, escassez aguda de mão de obra e regulamentações ambientais cada vez mais rigorosas estão compelindo os produtores a substituir ou atualizar equipamentos convencionais por máquinas habilitadas com GPS de taxa variável. Projetos de rotor giratório ainda dominam a produção de grãos de grande área devido à sua ampla cobertura de faixa, ainda que sistemas de fluxo de ar pneumático estejam ganhando tração onde uniformidade e precisão multi-nutriente impulsionam o rendimento. Programas de subsídios na América do Norte e Europa estão encurtando os ciclos de retorno para espalhadores de alta especificação, e canais de vendas digitais estão desbloqueando novas rotas para o mercado para marcas menores. Enquanto isso, a crescente demanda por misturas de micronutrientes granulares e fertilização líquida durante a temporada está ampliando a mistura de produtos que os fabricantes devem suportar.

Principais Destaques do Relatório

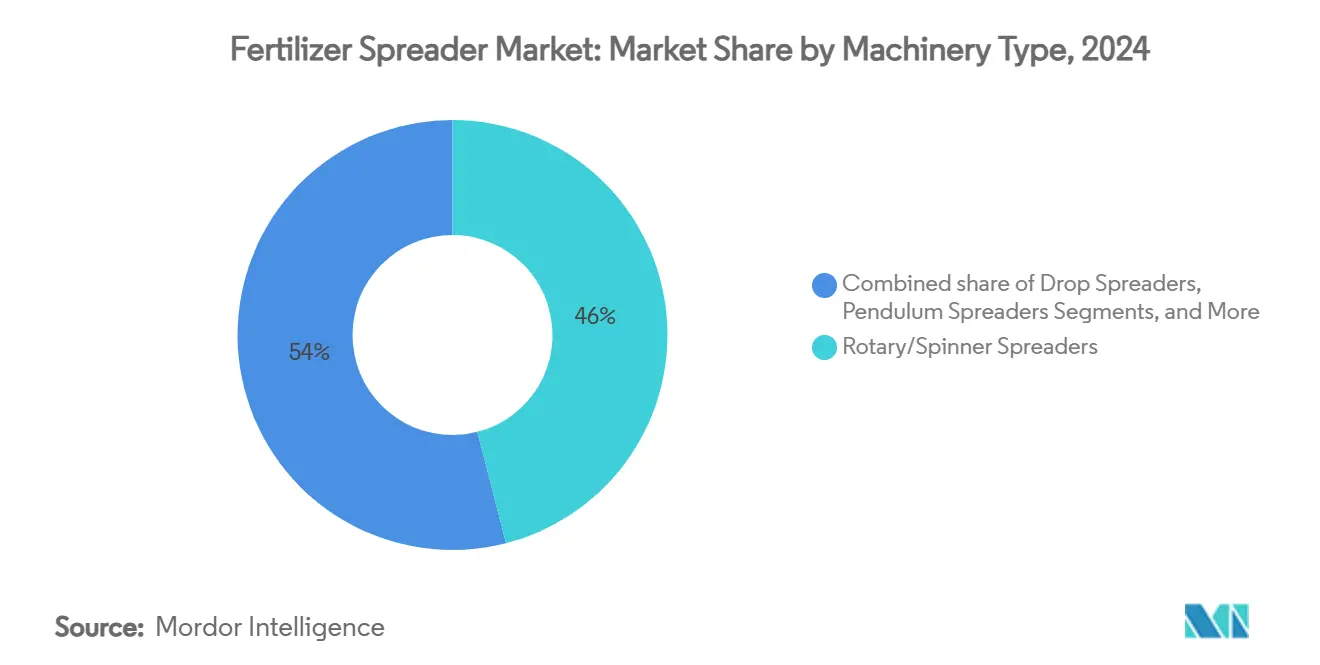

- Por tipo de maquinário, equipamentos rotativos/de rotor lideraram com 46% de participação de receita em 2024, enquanto sistemas de fluxo de ar pneumático são projetados para expandir a uma TCAC de 9,6% até 2030.

- Por tecnologia, configurações convencionais não-GPS detiveram 72% da participação do mercado de espalhador de fertilizantes em 2024, enquanto variantes guiadas por precisão/GPS estão crescendo a uma TCAC de 11,0% até 2030.

- Por mecanismo de acionamento, espalhadores montados acionados por TDP responderam por 38% do tamanho do mercado de espalhador de fertilizantes em 2024; unidades autopropelidas registram o ritmo mais rápido a 10,4% de TCAC.

- Por forma de fertilizante, produtos granulares capturaram 78% da demanda em 2024, com formulações líquidas avançando a uma TCAC de 8,2%.

- Por aplicação de uso final, fazendas de cultivos em fileiras geraram uma participação de 67% do tamanho do mercado de espalhador de fertilizantes em 2024, enquanto especialidades/horticultura está subindo a uma TCAC de 7,9%.

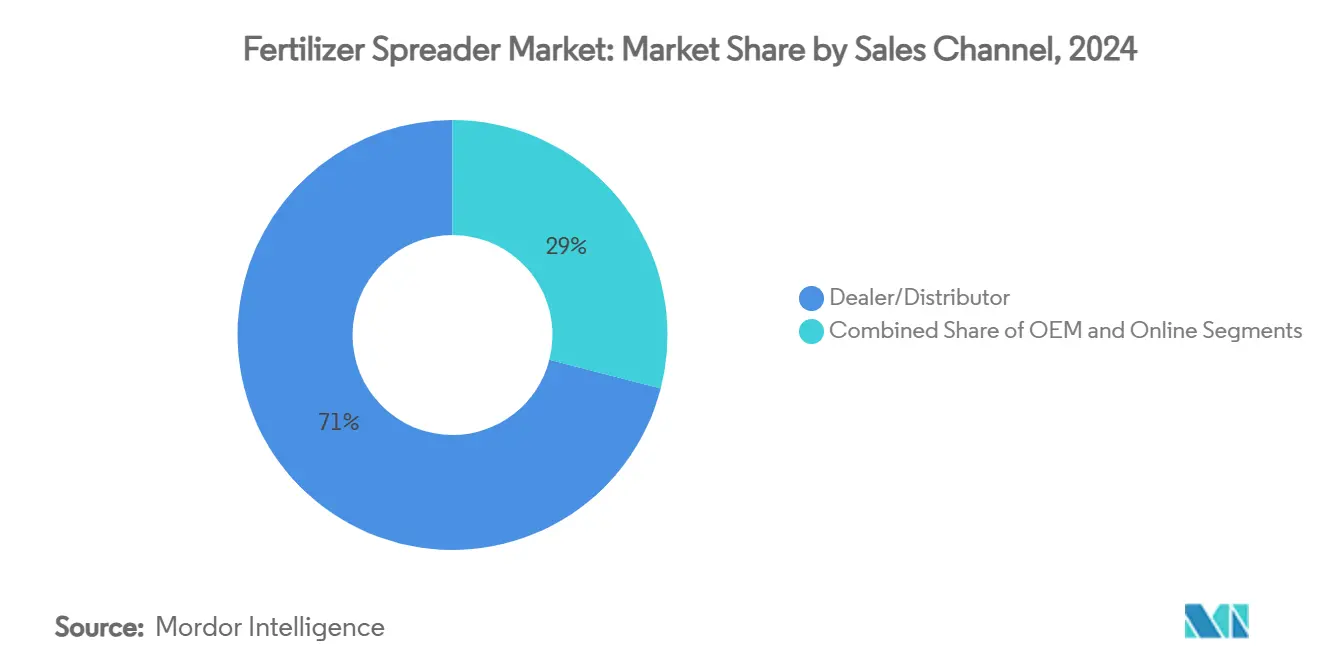

- Por canal de vendas, lojas de revendedores/distribuidores mantiveram 71% de participação em 2024, ainda que o segmento online esteja acelerando a uma TCAC de 11,3%.

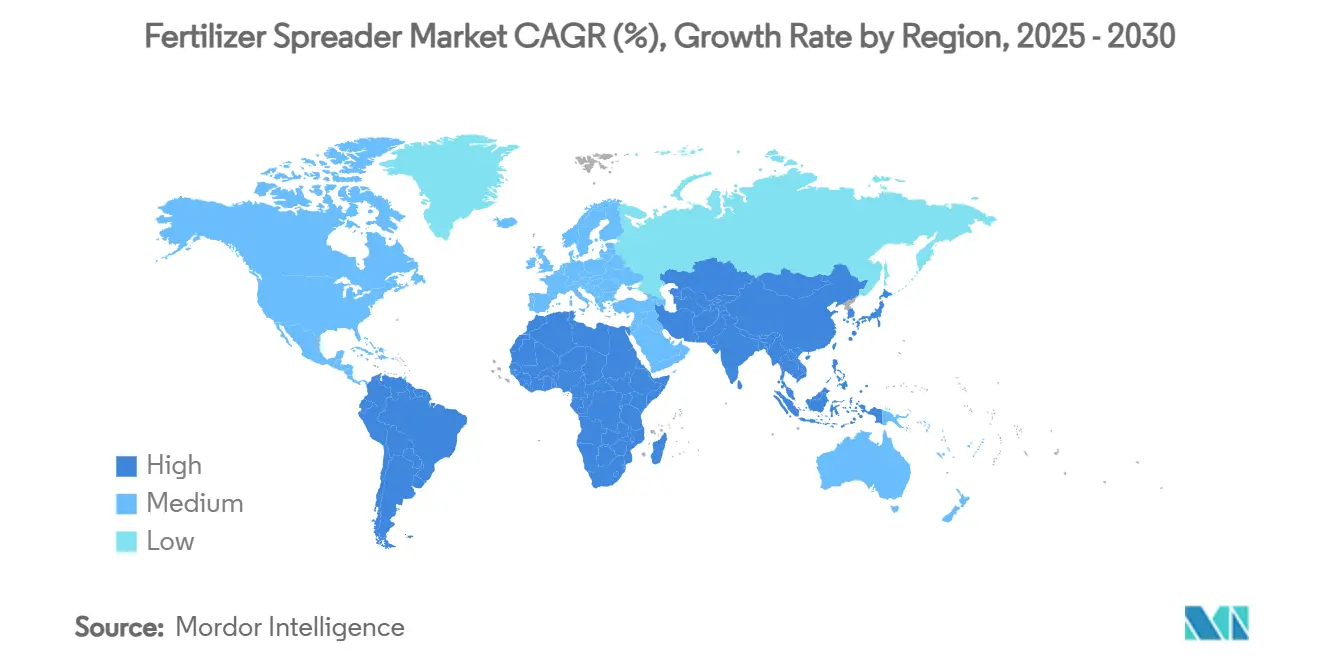

- Por região, a Europa comandou 29% de participação de receita durante 2024, enquanto a Ásia-Pacífico mostra a subida mais acentuada a 7,8% de TCAC.

Tendências e Insights do Mercado Global de Espalhador de Fertilizantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda global de calorias e escassez de terra arável | +1.2% | Global, Ásia-Pacífico, África Subsaariana | Longo prazo (≥ 4 anos) |

| Escassez e custo crescente da mão de obra agrícola estimulam mecanização | +1.8% | América do Norte e Europa central, América do Sul | Médio prazo (2-4 anos) |

| Programas de subsídios para equipamentos de fertilizante de precisão | +0.9% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de tecnologia de taxa variável (VRT) para fertilizante | +1.4% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança para misturas de micronutrientes granulares exigindo espalhamento de alta precisão | +0.7% | Global, regiões de cultivos de alto valor | Longo prazo (≥ 4 anos) |

| Surgimento de esquemas de crédito de carbono recompensando uso otimizado de nutrientes | +0.5% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Global de Calorias e Escassez de Terra Arável

O crescimento populacional constante e mudanças na dieta estão escalando as expectativas de rendimento por acre. Como o potencial de expansão de terra é limitado, a colocação uniforme de nutrientes através de máquinas avançadas de fluxo de ar está se tornando crítica para cultivos de alto valor. Espalhadores de taxa variável que sincronizam com plataformas de mapeamento de solo permitem aos produtores ajustar finamente a aplicação, extraindo mais produção de hectares existentes. Essas capacidades apoiam produtores orientados para exportação na Ásia-Pacífico e África, tentando elevar a produtividade sem agravar a degradação do solo. Fabricantes capazes de provar retorno sobre investimento ao nível do campo estão bem posicionados para surfar esta onda secular de demanda.

Escassez e Custo Crescente da Mão de Obra Agrícola Estimulam Mecanização

Operações agrícolas na América do Norte e Europa Ocidental enfrentam inflação salarial de dois dígitos e lacunas persistentes de operadores. Espalhadores autopropelidos reduzem requisitos de equipe e podem finalizar rotas de múltiplos campos antes que janelas climáticas se fechem, transformando escassez de mão de obra em catalisador para adoção. Direção automática GPS e sensores de bloqueio permitem que motoristas menos experientes alcancem precisão de sobreposição comparável a operadores qualificados, mitigando o gargalo de talento. Produtores sul-americanos confrontando tendências de migração sazonal de mão de obra também estão adotando unidades TDP de maior capacidade para manter a produtividade. Fornecedores de equipamentos que agrupam diagnósticos remotos e treinamento de operador estão posicionados para capturar receita adicional de serviços.

Programas de Subsídios para Equipamentos de Fertilizante de Precisão

Esquemas de concessão canadenses, britânicos e da UE cobrem 30-50% dos custos de compra para espalhadores de taxa variável, rapidamente inclinando análises de custo-benefício em favor de modelos de especificação mais alta. O programa de Tecnologia Agrícola Limpa do Canadá oferece contribuições não reembolsáveis de até CAD 2 milhões (USD 1,4 milhão) para maquinário que reduz gases de efeito estufa, listando explicitamente aplicadores de fertilizante de precisão como elegíveis[1]Fonte: Programa de Tecnologia Agrícola Limpa,

Agriculture and Agri-Food Canada, agriculture.canada.ca. No Reino Unido, o Fundo de Tecnologia da DEFRA destinou GBP 31 milhões (USD 40 milhões) em 2024 para equipamentos que reduzem perdas de nutrientes e pesticidas. Dados iniciais da porteira da fazenda indicam que beneficiários encurtam períodos de retorno do espalhador em 18-24 meses versus compras não apoiadas[2]Fonte: Fundo de Equipamentos e Tecnologia Agrícola,

Department for Environment, Food & Rural Affairs, gov.uk .

Adoção de Tecnologia de Taxa Variável (VRT) para Fertilizante

À medida que os preços dos sensores caem e dados agronômicos proliferam, produtores estão mudando do controle seccional simples para scripts de nutrientes específicos por zona gerados a partir de mapas de rendimento e escaneamentos de condutividade do solo. Ensaios de campo da Universidade de Purdue mostram que VRT corta uso de fertilizante em 7-12% enquanto sustenta rendimentos, melhorando margens brutas tanto em cultivos aráveis quanto especializados. Conectividade em nuvem permite aos operadores carregar mapas como aplicado que satisfazem auditorias regulatórias e verificação de crédito de carbono. Revendedores relatam controladores VRT retrofit como um nicho pós-venda de alto crescimento porque atualizam espalhadores legados a um custo modesto[3]Fonte: Agricultura de Precisão e Eficiência de Fertilizante,

Purdue University, docs.lib.purdue.edu.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo inicial vs. métodos de transmissão convencionais | -1.6% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Baixa consciência do agricultor em economias de pequenos proprietários | -0.8% | África Subsaariana, Sul da Ásia e partes da América do Sul | Médio prazo (2-4 anos) |

| Redes fragmentadas de serviços pós-venda e calibração | -0.6% | Áreas rurais globalmente, pronunciadas em mercados emergentes | Médio prazo (2-4 anos) |

| Sensibilidade à volatilidade de preços de fertilizante e oscilações de renda agrícola | -0.9% | Global, particularmente regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial vs. Métodos de Transmissão Convencionais

Preços de espalhadores avançados variam de USD 25.000 a USD 200.000, um obstáculo para fazendas pequenas e médias operando com margens apertadas. O acesso ao crédito é desigual entre economias emergentes, então produtores priorizam liquidez de curto prazo sobre ganhos de eficiência de múltiplos anos. Modelos de equipamento-como-serviço que cobram uso por hectare e kits VRT retrofit direcionados a rotores legados estão ganhando popularidade como soluções ponte. OEMs estão experimentando com pacotes de assinatura agrupando hardware, atualizações de software e consultoria agronômica para achatar picos de capital e ampliar alcance de mercado.

Baixa Consciência do Agricultor em Economias de Pequenos Proprietários

Lacunas de informação sobre calibração, interpretação de dados e retorno econômico retardam a absorção de espalhadores de precisão em regiões de pequenos proprietários. Capacidade de extensão limitada e demonstrações locais escassas deixam produtores não convencidos de que prescrições digitais funcionarão em solos tropicais variáveis. Estudos mostram que parcelas de teste entre pares e serviços consultivos baseados em mobile melhoram drasticamente a intenção de adoção entre pequenos proprietários uma vez que benefícios de rendimento são visualizados. Redes de revendedores fazendo parceria com ONGs e start-ups agritech estão pilotando esquemas de compra em grupo e modelos de propriedade compartilhada para mitigar barreiras financeiras e de conhecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Maquinário: Sistemas Pneumáticos Ganham Tração

O tamanho do mercado de espalhador de fertilizantes para unidades rotativas/de rotor atingiu uma escala substancial em 2024, comandando 46% das vendas globais à medida que fazendas de grãos de grande área valorizam ampla cobertura e baixos custos operacionais. Projetos de fluxo de ar pneumático, embora atualmente menores em volume, estão expandindo a uma TCAC de 9,6% porque caminhos de fluxo de ar entregam distribuição uniforme de misturas multi-densidade críticas para vegetais, pomares e cultivos de sementes.

Espalhadores de fluxo de ar também suportam pellets de liberação controlada e nutrientes revestidos sem segregação de partículas, posicionando-os como a tecnologia de escolha para programas de insumos de preço premium. Em regiões com eventos frequentes de vento, seu design de lança fechada minimiza deriva, alinhando-se com regulamentações de zona tampão cada vez mais rigorosas. Fabricantes investindo em otimização de comprimento de lança e eficiência de acionamento hidráulico de ventilador esperam ganho contínuo de participação à medida que fornecedores de insumos ampliam ofertas de micronutrientes granulares. Tremonhas de queda forradas com carvão ativado e ligas resistentes à corrosão estão sendo introduzidas para prolongar a vida útil da máquina, uma consideração chave de compra dado os custos de capital crescentes dentro do mercado de espalhador de fertilizantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas de Precisão Impulsionam Inovação

Espalhadores convencionais não-GPS ainda ocupam 72% da participação do mercado de espalhador de fertilizantes, refletindo a pura base instalada e o apelo de preços mais baixos em geografias sensíveis ao custo. Plataformas guiadas por precisão/GPS, no entanto, estão registrando TCAC de 11,0% apoiadas por economias de insumos quantificáveis e mandatos de conformidade ambiental que exigem manutenção de registros digitais.

Prescrições VRT transmitidas por redes celulares permitem aos operadores alterar taxas em movimento, garantindo que aplicações de nutrientes correspondam a camadas de solo de alta resolução. OEMs líderes estão integrando controladores compatíveis com ISOBUS para que frotas de marcas mistas possam compartilhar mapas e dados de saúde da máquina, uma capacidade valorizada por provedores de serviços de aplicadores personalizados gerenciando rotas multi-clientes. Ferramentas de calibração de realidade aumentada acessadas via smartphones reduzem erros de configuração, reduzindo a curva de aprendizado que historicamente dissuadiu atualizações dentro do mercado de espalhador de fertilizantes.

Por Mecanismo de Acionamento: Unidades Autopropelidas Aceleram

Projetos montados acionados por TDP responderam por 38% do tamanho do mercado de espalhador de fertilizantes em 2024 pois permitem aos produtores alavancar tratores existentes e minimizar investimento incremental. Ainda equipamentos autopropelidos, uma vez percebidos como nicho, agora registram a TCAC mais rápida de 10,4% porque liberam tratores para outros trabalhos de campo e carregam tremonhas maiores que reduzem tempo de reabastecimento.

Suspensão de cabine, visibilidade multi-câmera e velocidades rodoviárias de 50+ km/h tornam essas máquinas atrativas para empreiteiros cobrindo parcelas dispersas. Controle automático de altura de lança mantém distância uniforme de lançamento em terreno ondulado, um desafio comum em regiões de soja sul-americanas. À medida que regulamentações de motor Tier-4-final se espalham globalmente, OEMs autopropelidos estão oferecendo linhas de acionamento capazes de metano ou híbridas para proteger frotas contra normas de emissão em evolução no mercado de espalhador de fertilizantes.

Por Canal de Vendas: Transformação Digital Acelera

Lojas de revendedores legadas mantiveram uma participação de canal de 71% em 2024, graças à distribuição de peças estabelecida e mesas de financiamento que suavizam compras para equipamentos de capital. Ainda portais online estão crescendo uma robusta TCAC de 11,3% à medida que agricultores cada vez mais comparam especificações, assistem tutoriais de calibração e garantem cotações online antes de demonstrações presenciais.

OEMs estão pilotando tour de realidade virtual e configuradores 3D que permitem aos clientes visualizar opções de lança e capacidades de tremonha remotamente, encolhendo o cronograma de decisão. Fabricantes que integram suas plataformas de e-commerce com programação de serviços de revendedores estão vendo pontuações de satisfação do cliente mais altas do que aqueles confiando apenas em processos de vendas tradicionais no mercado de espalhador de fertilizantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação de Uso Final: Cultivos Especializados Impulsionam Crescimento

Produtores de cultivos em fileiras responderam por 67% da demanda unitária de 2024, ancorando o mercado com compras de alto volume cronometradas para calendários apertados de plantio. Em contraste, operações de especialidades/horticultura cobrindo vegetais, frutas vermelhas e cultivos de cultura protegida estão subindo uma curva de TCAC de 7,9% ao adotar tecnologias pneumáticas ou de queda de alta precisão que validam alegações de produtos premium.

Produtores especializados querem CV sub-5% para evitar danos cosméticos e pontos quentes de nutrientes que desencadeiam queima de ponta ou podridão da extremidade da flor. Muitos integram dados de espalhador com software climático de estufa ou controladores de irrigação, evidenciando como ecossistemas digitais estendem valor da maquinaria. Esta diversificação além do acesso amplo levou OEMs a personalizar tamanhos menores de tremonha e chassis de menor altura dentro do mercado de espalhador de fertilizantes.

Por Forma de Fertilizante: Aplicações Líquidas Expandem

Produtos granulares há muito dominaram devido à estabilidade de armazenamento e compatibilidade com máquinas legadas, possuindo uma participação de 78% em 2024. Formulações líquidas estão surgindo a TCAC de 8,2% no rastro de estratégias de aplicação dividida que sincronizam entrega de nutrientes com estágios de demanda de cultivos, especialmente em milho e canola.

Sistemas líquidos equipados com bombas de alta capacidade e bicos de orifício variável aplicam misturas nitrogênio-enxofre precisamente no pendoamento ou florescimento, impulsionando absorção enquanto reduzem lixiviação. Agitação de tanque, encanamento resistente à corrosão e medidores de fluxo em linha são diferenciadores de engenharia chave à medida que fabricantes perseguem esta oportunidade. Pesquisa de extensão nos Estados Unidos mostra que equipamentos líquidos adequadamente calibrados podem cortar perda de nitrogênio em 15%, uma vitória econômica e ambiental que ressoa no mercado de espalhador de fertilizantes.

Análise Geográfica

A Europa lidera o mercado de espalhador de fertilizantes com uma participação de 29% em 2024, refletindo infraestrutura madura de agricultura de precisão e incentivos da Política Agrícola Comum que subsidiam adoção de tecnologia. Diretivas rígidas de nitrato e regulamentações de proteção de bacias hidrográficas tornam aplicação de taxa variável quase um requisito para operações aráveis grandes. As redes de revendedores fortes da região e canais de financiamento estabelecidos suavizam o caminho para máquinas de alta especificação. Fabricantes direcionando este mercado enfatizam integração de software com plataformas de gerenciamento agrícola e compatibilidade com sinais de correção de satélite europeus que permitem precisão sub-métrica.

A região Ásia-Pacífico está avançando a uma TCAC de 7,8% até 2030, a taxa de crescimento regional mais rápida globalmente. A mudança de política da China em direção à redução da intensidade de fertilizante enquanto mantém rendimentos cria demanda por espalhadores que otimizam eficiência de colocação. O programa de modernização agrícola do governo subsidia mecanização, particularmente para cooperativas servindo múltiplos pequenos proprietários. O setor agroquímico em expansão da Índia, avaliado em USD 32,4 bilhões em 2024, sinaliza crescente capacidade de investimento para equipamentos de aplicação. Fabricantes estão adaptando projetos para condições asiáticas oferecendo larguras de trabalho mais estreitas para campos de arroz e controles simplificados para operadores com treinamento técnico limitado.

A América do Norte mantém um tamanho significativo do mercado de espalhador de fertilizantes apesar dos ventos contrários recentes da volatilidade de preços de commodities e custos crescentes de equipamentos. Operações de grãos de grande escala valorizam integração de tecnologia de precisão e capacidades de gerenciamento de dados que se alinham com práticas estabelecidas de agricultura digital. No entanto, o declínio de vendas de 15,1% da AGCO no Q2 2024 reflete gastos cautelosos de capital à medida que agricultores priorizam longevidade de equipamentos sobre substituição. Fabricantes estão respondendo com pacotes retrofit que adicionam capacidade de taxa variável a espalhadores existentes em pontos de entrada mais baixos. O crescimento sul-americano é desigual devido a flutuações cambiais, embora a expansão da área de soja do Brasil impulsione demanda por máquinas de alta capacidade que podem cobrir plantações vastas durante janelas de aplicação estreitas.

Cenário Competitivo

O mercado de espalhador de fertilizantes exibe concentração moderada: os cinco principais fabricantes controlam 61% de participação em 2025, deixando uma cauda considerável de 39% servida por especialistas regionais e inovadores de nicho. Deere & Company lidera com 18%, seguida pela CNH Industrial com 15% e AGCO com 13%. Kubota e Rauch completam o escalão superior. A escala confere a esses líderes cobertura global de revendedores e recursos de P&D, ainda nenhuma marca domina completamente, permitindo que entrantes ágeis ganhem participação resolvendo pontos de dor localizados.

A diferenciação estratégica agora depende da integração de software e conectividade de dados ao invés de especificações puramente mecânicas. A suíte de controle automatizada da CNH Industrial exibida na FIRA USA 2024 reduz sobreposição de fertilizante em até 10% ajustando posições de obturador em tempo real, exemplificando como algoritmos entregam economias tangíveis de insumos. O Centro de Operações da Deere sincroniza mapas como aplicado de espalhadores com arquivos de prescrição de plantadeiras, criando um loop agronômico fechado. Os kits retrofit da AGCO estendem capacidade VRT a plataformas Rogator mais antigas, monetizando relacionamentos de base instalada enquanto reduzem limites de CapEx do agricultor.

Oportunidades de espaço em branco se agrupam em três áreas. Primeiro, módulos de precisão retrofit para quadros de rotor legados atendem segmentos de produtores sensíveis ao custo. Segundo, espalhadores autônomos abordam escassez aguda de mão de obra em vinhedos e campos de cultivos especializados. Terceiro, características de precisão simplificadas com preço para economias emergentes prometem ganhos de volume onde máquinas de especificação completa permanecem inacessíveis. Porque responsividade de serviço classifica alto em pesquisas de compradores, fabricantes regionais que agrupam hubs de peças de movimento rápido com programação de manutenção baseada em aplicativo podem perfurar acima de seu peso apesar de orçamentos menores de P&D. À medida que o mercado de espalhador de fertilizantes evolui, velocidade de inovação e suporte pós-venda estão posicionados para mudar participação mais rápido que a escala de fabricação sozinha.

Líderes da Indústria de Espalhador de Fertilizantes

Deere & Company

AGCO Corporation

Kubota Corporation

Kuhn Group (Bucher Industries)

CNH Industrial N.V. (Exor N.V.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: O Farm Credit Canada anunciou um investimento de CAD 2 bilhões até 2030 para aprimorar a inovação agtech em todo o setor agrícola e alimentar do Canadá, visando melhorias de eficiência e aprimoramentos de sustentabilidade que impulsionarão a demanda por equipamentos de aplicação de fertilizante de precisão.

- Março de 2025: AgroPages relatou atividade significativa de fusões e aquisições na indústria de biológicos agrícolas, incluindo a aquisição da Gro-Power pela Huma Inc. para aprimorar capacidades de fertilidade do solo e saúde das culturas e a aquisição da Nitro 1000 pela Israel Chemical para fortalecer sua posição de mercado na América do Sul.

- Outubro de 2024: A marca New Holland da CNH Industrial exibiu avanços de agricultura de precisão na FIRA USA 2024, apresentando o Pulverizador de Ventilador de Precisão para tratores especializados que reduz insumos de proteção de cultivos em até 10% através de sistemas de controle automatizados.

- Julho de 2024: AGCO Corporation relatou vendas líquidas do Q2 2024 de USD 2,9 bilhões, representando uma diminuição de 12,1% comparado ao Q2 2023, refletindo condições desafiadoras do mercado com preços de commodities em declínio e renda agrícola reduzida afetando a demanda global de equipamentos.

Escopo do Relatório Global do Mercado de Espalhador de Fertilizantes

Espalhador de Fertilizantes é um dispositivo usado para espalhar materiais a granel, especialmente esterco ou fertilizante, sobre uma área relativamente ampla. O Mercado de Espalhador de Fertilizantes é segmentado por Tipo de Produto (Espalhadores de Fertilizantes Secos, Espalhadores de Queda, Espalhadores Rotativos, Espalhadores/Pulverizadores de Fertilizante Líquido e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para os segmentos mencionados acima.

| Espalhadores de Queda |

| Espalhadores Rotativos/de Rotor |

| Espalhadores Pendulares |

| Espalhadores Air-Flo/Pneumáticos |

| Pulverizadores de Fertilizante Líquido |

| Convencional |

| Guiado por Precisão/GPS |

| Habilitado por Autônomo/Robótica |

| Montado Acionado por TDP |

| Rebocado |

| Autopropelido |

| Manual/Empurrar |

| Granular |

| Em Pó |

| Líquido |

| Fazendas de Cultivos em Fileiras |

| Especialidades/Horticultura |

| Gramado e Paisagismo |

| Pomar e Vinhedo |

| OEM |

| Revendedor/Distribuidor |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África |

| Por Tipo de Maquinário | Espalhadores de Queda | |

| Espalhadores Rotativos/de Rotor | ||

| Espalhadores Pendulares | ||

| Espalhadores Air-Flo/Pneumáticos | ||

| Pulverizadores de Fertilizante Líquido | ||

| Por Tecnologia | Convencional | |

| Guiado por Precisão/GPS | ||

| Habilitado por Autônomo/Robótica | ||

| Por Mecanismo de Acionamento | Montado Acionado por TDP | |

| Rebocado | ||

| Autopropelido | ||

| Manual/Empurrar | ||

| Por Forma de Fertilizante | Granular | |

| Em Pó | ||

| Líquido | ||

| Por Aplicação de Uso Final | Fazendas de Cultivos em Fileiras | |

| Especialidades/Horticultura | ||

| Gramado e Paisagismo | ||

| Pomar e Vinhedo | ||

| Por Canal de Vendas | OEM | |

| Revendedor/Distribuidor | ||

| Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

Questões-Chave Respondidas no Relatório

Qual TCAC é prevista para o mercado de espalhador de fertilizantes até 2030?

O mercado de espalhador de fertilizantes está projetado para crescer a uma TCAC de 6,1%, subindo de USD 4,1 bilhões em 2025 para USD 5,5 bilhões até 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Espalhadores guiados por precisão/GPS lideram em crescimento a uma TCAC de 11,0% porque entregam economias de custo por hectare de 12-18% enquanto atendem necessidades de documentação de conformidade.

Por que espalhadores de fluxo de ar pneumático estão ganhando popularidade?

Máquinas de fluxo de ar fornecem uniformidade de distribuição superior para misturas de micronutrientes e pellets de liberação controlada, ajudando cultivos de alto valor a atingir alvos apertados de coeficiente de variação mesmo sob condições ventosas.

Quão concentrado é o cenário competitivo?

Moderado: os cinco principais fabricantes capturam 61% de participação, com Deere & Company a 18%, CNH Industrial a 15% e AGCO a 13%, deixando 39% para fornecedores regionais e especializados.

Qual papel os programas de subsídios desempenham na adoção?

Concessões do Canadá, Reino Unido e estados-membros da UE cobrem 30-50% dos custos de compra, cortando períodos de retorno para cerca de três estações e acelerando absorção de equipamentos de precisão.

Qual região detém o maior potencial de crescimento?

Ásia-Pacífico registra a TCAC mais acentuada de 7,8% à medida que China e Índia subsidiam mecanização e práticas de fertilizante de precisão para impulsionar rendimentos enquanto limitam uso excessivo de nutrientes.

Página atualizada pela última vez em: