Tamanho e Participação do Mercado de Bebidas Energéticas no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

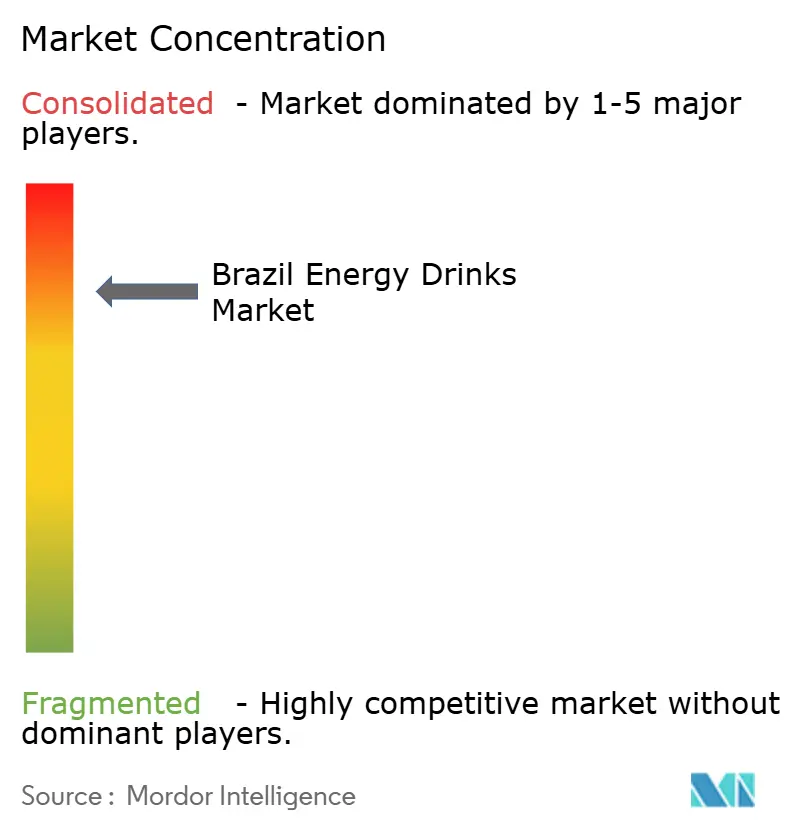

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas no Brasil por Mordor Intelligence

O tamanho do mercado de bebidas energéticas no Brasil foi avaliado em USD 1,95 bilhão em 2025 e estima-se que cresça de USD 2,15 bilhões em 2026 para atingir USD 3,21 bilhões até 2031, a uma taxa de crescimento anual composta (CAGR) de 8,40%. O mercado de bebidas energéticas no Brasil está experimentando crescimento, impulsionado por mudanças no estilo de vida, transformações demográficas e tendências evolutivas no varejo. Uma grande população urbana jovem com agendas exigentes opta cada vez mais por bebidas convenientes que aumentam o estado de alerta e a resistência para atividades como trabalho, estudo, vida noturna e esportes. A crescente participação em academias e a expansão da cultura fitness amadora estão impulsionando o uso de bebidas energéticas como potencializadores de desempenho pré-treino. De acordo com a Pesquisa de Consumidores de Fitness da América Latina de 2024, realizada pela Associação de Saúde e Fitness, 78,4% dos brasileiros urbanos fisicamente ativos são membros de organizações de saúde e fitness[1]Fonte: Associação de Saúde e Fitness, "Pesquisa de Consumidores de Fitness da América Latina de 2024," healthandfitness.org. Além disso, a crescente popularidade dos e-sports e dos jogos eletrônicos está impulsionando a demanda por estimulação funcional. Os fabricantes estão focando em forte marketing de marca vinculado a festivais de música e esportes radicais, ao mesmo tempo em que introduzem opções sem açúcar e com ingredientes naturais para atrair consumidores preocupados com a saúde. Além disso, a maior disponibilidade em supermercados, lojas de conveniência e aplicativos de entrega melhorou a acessibilidade, incentivando compras por impulso e sustentando o crescimento constante do mercado.

Principais Conclusões do Relatório

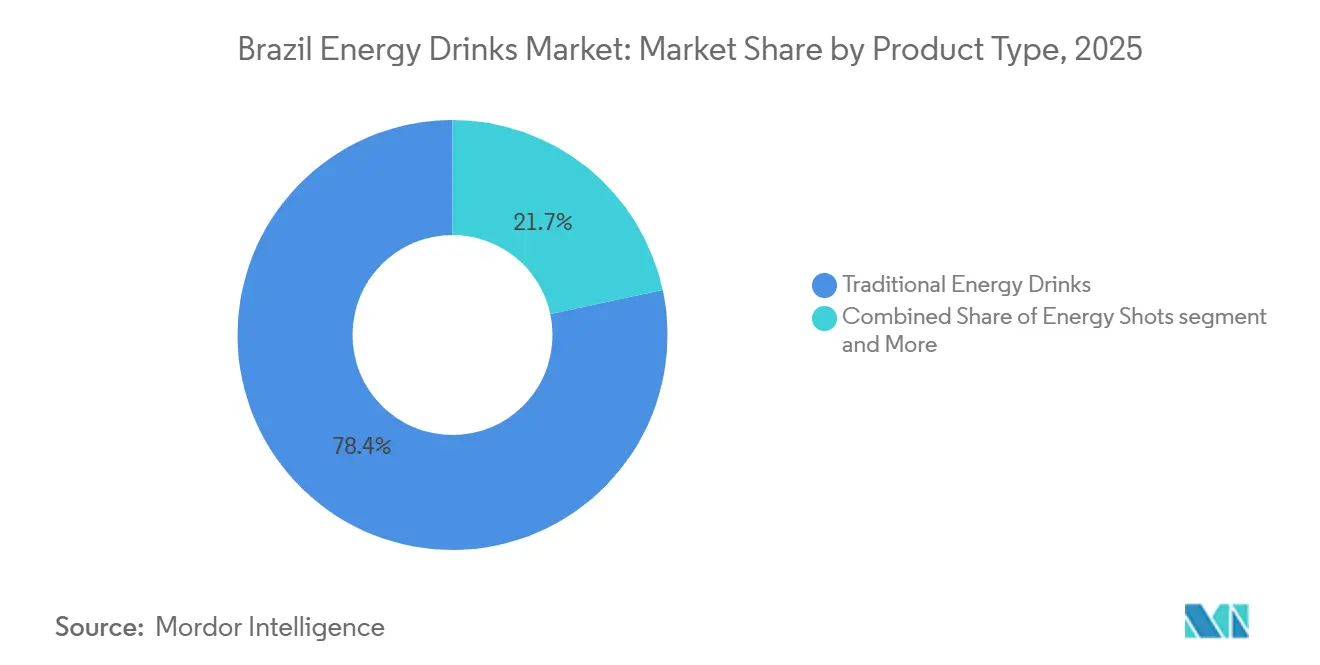

- Por tipo de produto, as bebidas energéticas tradicionais lideraram com 78,35% da participação no mercado de bebidas energéticas do Brasil em 2025, enquanto os shots de energia devem se expandir a uma CAGR de 10,64% até 2031.

- Por embalagem, as latas de metal capturaram 71,32% do tamanho do mercado de bebidas energéticas do Brasil em 2025; Tetra Pak e sachês registram a CAGR mais rápida de 10,80% no período 2026-2031.

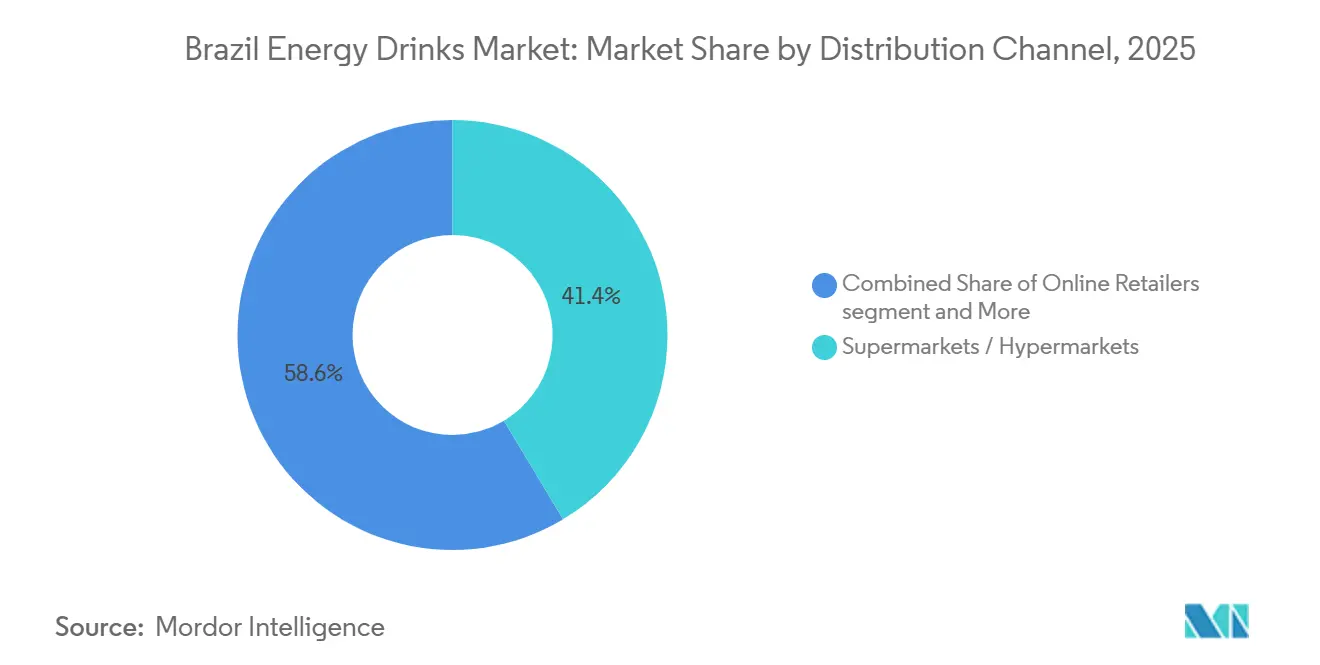

- Por canal de distribuição, supermercados e hipermercados detinham 41,40% da participação no mercado de bebidas energéticas do Brasil em 2025, enquanto os varejistas online avançam a uma CAGR de 11,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas no Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência crescente por formulações com teor reduzido de açúcar | +1.2% | Nacional, mais forte em São Paulo, Rio de Janeiro e estados do Sul | Médio prazo (2-4 anos) |

| Adoção crescente de estilos de vida voltados para academia e fitness | +1.0% | Centros urbanos (São Paulo, Rio de Janeiro, Brasília), expandindo-se para cidades secundárias | Longo prazo (≥ 4 anos) |

| Crescimento acelerado dos canais de vendas online diretos ao consumidor | +1.5% | Nacional, com maior penetração no Sudeste (62% das receitas do varejo) | Curto prazo (≤ 2 anos) |

| Visibilidade de marca por meio de patrocínios em jogos eletrônicos e e-sports | +0.8% | Nacional, concentrado em demografias jovens (16-34 anos, 62% do público de e-sports) | Médio prazo (2-4 anos) |

| Inovação de produtos centrada na funcionalidade à base de guaraná | +1.3% | Nacional, aproveitando o polo de produção da Bahia e o patrimônio amazônico | Longo prazo (≥ 4 anos) |

| Demanda crescente por bebidas funcionais e produtos com rótulo limpo | +1.0% | Nacional, segmentos premium no Sudeste e Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por formulações com teor reduzido de açúcar

As preocupações com o consumo de açúcar e problemas de saúde relacionados ao estilo de vida, como obesidade e diabetes, estão levando os consumidores brasileiros a escolher bebidas energéticas com teor reduzido ou zero de açúcar. Dados da Agência Brasil indicam que 62,6% da população do Brasil estava acima do peso em 2024, em comparação com 42,6% em 2006[2]Fonte: Agência Brasil, "Mais de 60% dos brasileiros estão acima do peso," agenciabrasil.ebc.com.br. Os consumidores estão cada vez mais examinando os rótulos nutricionais e preferindo bebidas que ofereçam cafeína e benefícios funcionais sem alto teor calórico. Essa tendência é particularmente proeminente entre frequentadores de academias, jovens profissionais e consumidores regulares de bebidas energéticas. Em resposta, as marcas estão reformulando seus produtos utilizando adoçantes de baixa caloria, extratos de origem vegetal e listas de ingredientes simplificadas, preservando o sabor e o desempenho. Essa estratégia permite que os consumidores incorporem bebidas energéticas em suas rotinas diárias sem comprometer os objetivos de saúde, ampliando as ocasiões de consumo da vida noturna para atividades diurnas como produtividade e fitness. Como resultado, as variantes com teor reduzido de açúcar estão ganhando espaço entre os consumidores preocupados com a saúde, impulsionando compras recorrentes e emergindo como um fator-chave de crescimento no mercado brasileiro de bebidas energéticas.

Adoção crescente de estilos de vida voltados para academia e fitness

A crescente adoção de academias, esportes recreativos e estilos de vida orientados ao fitness no Brasil está impulsionando um aumento notável na demanda por bebidas energéticas como bebidas funcionais de desempenho. Os consumidores estão utilizando cada vez mais essas bebidas como suplementos pré-treino ou potencializadores de resistência para melhorar o foco, a resistência e a intensidade do treinamento em atividades como musculação, corrida, ciclismo e aulas de fitness em grupo. Influenciadores de fitness e treinadores frequentemente promovem bebidas com cafeína e potencializadoras de desempenho como parte das rotinas de treino, fortalecendo sua associação com estilos de vida ativos em vez de apenas com o consumo noturno. Em resposta, as marcas estão posicionando seus produtos para enfatizar benefícios como hidratação, alerta mental e desempenho físico, destacando ingredientes como cafeína, taurina, vitaminas do complexo B e eletrólitos. À medida que a prática regular de exercícios se torna uma parte mais integral das rotinas diárias de muitos brasileiros, as bebidas energéticas são cada vez mais incorporadas às práticas de preparação e recuperação física, contribuindo para maior frequência de compra e crescimento sustentado do mercado.

Crescimento acelerado dos canais de vendas online diretos ao consumidor

O crescimento dos canais online diretos ao consumidor (D2C) está impulsionando as vendas de bebidas energéticas no Brasil ao simplificar os processos de descoberta de produtos e recompra, reduzindo a dependência do varejo físico. Plataformas de comércio eletrônico, sites de marcas e aplicativos de entrega rápida permitem que os consumidores adquiram multipacks, pacotes de assinatura e edições limitadas com facilidade, promovendo maior frequência de consumo e fomentando a fidelidade à marca. Esses canais online também permitem que as empresas direcionem grupos específicos de consumidores, como jogadores, entusiastas de fitness e estudantes, por meio de promoções personalizadas, parcerias com influenciadores e campanhas em redes sociais. Além disso, as lojas digitais oferecem informações detalhadas sobre ingredientes, teor de açúcar e benefícios funcionais, auxiliando marcas mais novas ou premium na construção da confiança do consumidor. Com a contínua expansão do uso de smartphones e serviços de entrega instantânea em áreas urbanas, a distribuição D2C online está emergindo como um importante fator de crescimento ao ampliar a acessibilidade, incentivar compras recorrentes e melhorar o engajamento do consumidor no mercado brasileiro de bebidas energéticas.

Inovação de produtos centrada na funcionalidade à base de guaraná

A funcionalidade à base de guaraná é um fator-chave de crescimento no mercado de bebidas energéticas do Brasil devido à forte relevância cultural do ingrediente e à sua associação com energia natural entre os consumidores locais. Nativo da região amazônica, o guaraná é amplamente reconhecido como um estimulante tradicional, tornando os produtos que o apresentam mais autênticos e menos artificiais em comparação com formulações de cafeína sintética. Os fabricantes estão integrando extratos de guaraná com vitaminas, botânicos e sabores naturais para posicionar essas bebidas como opções funcionais alinhadas com soluções naturais de bem-estar. Essa abordagem atrai consumidores preocupados com a saúde que buscam energia sustentada, melhor foco mental e redução de efeitos colaterais como agitação, ao mesmo tempo em que preserva a identidade regional. Ao combinar formatos modernos de bebidas com um ingrediente localmente confiável, as empresas aumentam a confiança do consumidor, incentivam a experimentação de produtos e fomentam uma percepção premium, contribuindo para o crescimento constante do mercado de bebidas energéticas do Brasil.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Potenciais restrições nacionais de cafeína e rótulos de advertência obrigatórios | -0.8% | Nacional, aplicado pela ANVISA em todos os estados | Médio prazo (2-4 anos) |

| Custos flutuantes de latas de alumínio importadas | -0.7% | Nacional, com impacto agudo nos fabricantes do Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Presença de produtos falsificados | -0.6% | Nacional, concentrado em canais de varejo online e informais | Curto prazo (≤ 2 anos) |

| Impostos sobre bebidas açucaradas | -0.9% | Nacional, implementação gradual 2029-2033 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Potenciais restrições nacionais de cafeína e rótulos de advertência obrigatórios

Potenciais limites nacionais de cafeína e requisitos mais rígidos de rótulos de advertência estão restringindo o mercado de bebidas energéticas do Brasil ao aumentar a pressão regulatória sobre formulações com alto teor de estimulantes e práticas de marketing. As autoridades estão expressando preocupação crescente com o consumo excessivo de cafeína, particularmente entre adolescentes e consumidores frequentes. Essa preocupação pode resultar em limites para o teor de cafeína permitido, restrições de venda em ambientes específicos ou regulamentações publicitárias mais rígidas. Além disso, a regulamentação brasileira de rotulagem nutricional, RDC 429/2020, exige símbolos de advertência na parte frontal da embalagem quando o açúcar adicionado excede 7,5 gramas por 100 mililitros[3]Fonte: Departamento de Agricultura dos Estados Unidos, "RDC 429/2020," fas.usda.gov. Esse requisito está levando as marcas a reformular seus produtos para evitar percepções negativas dos consumidores no ponto de venda. Essas políticas podem reduzir as compras por impulso, limitar a diferenciação de produtos com base em alegações de forte estimulação e aumentar os custos de conformidade e reformulação para os fabricantes. Coletivamente, esses desafios regulatórios podem desacelerar o lançamento de novos produtos, comprimir as margens de lucro e moderar o crescimento geral do mercado.

Custos flutuantes de latas de alumínio importadas

Os preços flutuantes das latas de alumínio importadas restringem o mercado de bebidas energéticas do Brasil, pois a embalagem constitui uma parcela significativa dos custos de produção. O mercado depende fortemente de latas individuais de design elegante, deixando os fabricantes vulneráveis a flutuações cambiais, variações nos preços globais do alumínio e custos logísticos associados aos materiais importados. O aumento dos custos de insumos força as marcas a elevar os preços no varejo ou a absorver margens reduzidas, ambos podendo diminuir a competitividade em relação a outras bebidas prontas para consumo. Empresas menores e emergentes enfrentam maiores desafios devido ao poder de negociação limitado com fornecedores e distribuidores. Mudanças frequentes de preços também perturbam as estratégias promocionais e desencorajam compras em grandes volumes, reduzindo, em última análise, a lucratividade e dificultando o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Shots e Variantes Sem Açúcar Reformulam o Mix de Portfólio

As bebidas energéticas tradicionais representaram 78,35% da participação de mercado em 2025, impulsionadas pela sua integração em cenários de consumo cotidiano, como longas jornadas de trabalho, fadiga no deslocamento, estudo e vida noturna. Sua acessibilidade em termos de preço, disponibilidade em embalagens maiores e ampla distribuição em supermercados, lojas de conveniência e bares as tornam uma escolha popular entre uma ampla base de consumidores. Promoções de marcas vinculadas ao futebol, eventos musicais e cultura jovem fortalecem ainda mais o reconhecimento e a fidelidade à marca. Além disso, a disponibilidade de diversos sabores atrai consumidores regulares. A combinação de acessibilidade, perfis de sabor familiares e hábitos de consumo social sustenta a contínua dominância das bebidas energéticas tradicionais em diversos grupos demográficos.

Os shots de energia devem crescer a uma taxa de 10,64% até 2031, impulsionados pela demanda por soluções de energia rápidas e portáteis entre consumidores urbanos que buscam alerta imediato sem consumir uma bebida de tamanho completo. Esse formato compacto é preferido por estudantes, motoristas, jogadores e profissionais devido à sua conveniência, facilidade de transporte e funcionalidade percebida. Além disso, o baixo volume atrai consumidores preocupados com calorias que preferem a ingestão de cafeína sem excesso de líquido ou açúcar. Farmácias, academias e caixas de checkout promovem ainda mais as compras por impulso. À medida que estilos de vida focados em produtividade se tornam mais prevalentes, a conveniência e os benefícios de energia concentrada dos shots de energia continuam a impulsionar sua adoção em cenários de uso de nicho, mas em rápida expansão.

Por Tipo de Embalagem: Sustentabilidade e Logística Favorecem Formatos Flexíveis

As latas de metal dominaram com uma participação de mercado de 71,32% em 2025. As bebidas energéticas embaladas em latas de metal lideram as vendas no Brasil devido à sua forte associação com branding premium, retenção de carbonatação e conveniência de resfriamento rápido. Os consumidores percebem as latas como proporcionando uma experiência de consumo mais fresca, gelada e intensa, especialmente em climas quentes e ambientes sociais como festas, bares e eventos esportivos. Sua durabilidade facilita o transporte e o consumo ao ar livre, enquanto designs slim melhoram a visibilidade nas prateleiras e incentivam compras por impulso em lojas de conveniência. Além disso, as latas se alinham com a imagem jovem da categoria e são altamente compatíveis com máquinas de venda automática e entregas rápidas, apoiando compras frequentes.

Tetra Pak e sachês devem crescer a uma taxa de 10,80% até 2031. As bebidas energéticas embaladas em caixinhas Tetra Pak e sachês estão ganhando popularidade devido à sua acessibilidade em termos de preço e praticidade para uso cotidiano. Esses formatos de embalagem são leves e geralmente menos caros de produzir, permitindo que as marcas atendam a consumidores sensíveis ao preço e a pontos de venda menores, como os de áreas residenciais e escolas. Podem ser armazenados sem refrigeração antes de serem abertos e são mais seguros para consumo em movimento, especialmente para consumidores mais jovens e uso diurno. Além disso, seu design resselável e resistente a derramamentos os torna convenientes para viagens ou trabalho, permitindo que as marcas ampliem a categoria além da vida noturna para ocasiões de hidratação rotineira e consumo casual.

Por Canal de Distribuição: Plataformas Digitais Aceleram Ganhos de Participação

Supermercados/hipermercados representaram 41,40% da participação na distribuição em 2025, apoiados pela alta visibilidade dos produtos, diversidade de opções de sabores e promoções de preços que incentivam compras em grandes volumes. Os consumidores frequentemente incluem multipacks em suas compras regulares de supermercado, tornando esse canal significativo para compras recorrentes e abastecimento familiar. Grandes displays nas prateleiras, descontos na loja e merchandising cruzado próximo a salgadinhos ou bebidas alcoólicas impulsionam compras por impulso, enquanto as seções refrigeradas permitem o consumo imediato após o caixa. Além disso, a capacidade de comparar marcas e tamanhos de embalagens em um único local fomenta a confiança e promove a adoção generalizada em diferentes faixas de renda.

Os varejistas online devem crescer a uma CAGR de 11,46% até 2031, impulsionados pela conveniência do comércio eletrônico e pelo engajamento digital direcionado. Essas plataformas permitem que os consumidores peçam bebidas energéticas a qualquer momento e as recebam rapidamente por meio de serviços de entrega. Recursos como pacotes de assinatura, preços em bundle e sabores exclusivos online promovem maior frequência de compra e fomentam a fidelidade à marca, especialmente entre jogadores, estudantes e entusiastas de fitness. Além disso, as plataformas digitais oferecem informações detalhadas sobre ingredientes e avaliações de usuários, aumentando a credibilidade de produtos premium e funcionais. Com a expansão do comércio móvel e dos serviços de entrega rápida em áreas urbanas, os canais online estão cada vez mais facilitando o reabastecimento habitual em vez de compras ocasionais.

Análise Geográfica

O mercado de bebidas energéticas do Brasil está predominantemente concentrado no Sudeste, impulsionado por grandes áreas metropolitanas com populações densas, maior poder de compra e forte participação em atividades de fitness, que coletivamente sustentam os maiores níveis de consumo. As principais empresas de bebidas consideram o Brasil um mercado-chave de crescimento na América Latina, com produtos premium e inovação contínua tendo desempenho particularmente bom nas principais cidades. Simultaneamente, os fabricantes estão aumentando os investimentos em capacidade de produção e distribuição para fortalecer sua presença no Norte e Nordeste. Essas regiões oferecem significativo potencial de crescimento de longo prazo devido à sua grande base populacional. O Sul também permanece estrategicamente importante, apoiado por gastos relativamente fortes dos consumidores e dinâmicas de comércio transfronteiriço, com atualizações de instalações na região sublinhando compromissos operacionais contínuos.

As vantagens do fornecimento local influenciam ainda mais a dinâmica regional do mercado. As áreas conhecidas pelo cultivo de guaraná oferecem oportunidades para branding vinculado a ingredientes naturais e narrativas de sustentabilidade. No entanto, as restrições econômicas em regiões menos abastadas podem limitar a demanda de curto prazo, apesar de essas áreas representarem a maior base de consumidores inexplorada. Além disso, as diferenças nas regras de tributação estadual criam desafios de conformidade, que as grandes empresas nacionais estão mais bem equipadas para gerenciar em comparação com os players regionais menores. A região Centro-Oeste está gradualmente emergindo como uma área de crescimento secundária, apoiada pelo aumento do emprego de colarinho branco e pela crescente adoção do fitness.

Panorama regulatório

As bebidas energéticas do Brasil operam dentro do arcabouço nacional mais amplo para alimentos e bebidas, com a conformidade moldada principalmente pela ANVISA para controles sanitários e rotulagem, e pelo MAPA para identidade, qualidade e fiscalização de estabelecimentos de bebidas sob a arquitetura da lei de bebidas (Lei No. 8.918/1994 e Decreto No. 6.871/2009). Um pilar operacional fundamental para os fornecedores é o regime de rotulagem nutricional da ANVISA, incluindo advertências no rótulo frontal sob a RDC No. 429/2020 quando os limites de açúcar adicionado são excedidos, o que afeta diretamente os SKUs principais que competem no varejo de alto volume.

Em fevereiro de 2024, a ANVISA emitiu a RDC No. 843/2024 juntamente com a Instrução Normativa No. 281/2024, introduzindo um arcabouço atualizado e mais baseado em risco para os procedimentos de regularização e notificação de alimentos e embalagens. Em paralelo, o MAPA consolidou e atualizou as normas relacionadas a bebidas por meio da Instrução Normativa No. 140/2024, reforçando a necessidade de produtores e importadores alinharem as especificações de produtos e a documentação aos requisitos do MAPA, atendendo também às declarações de rotulagem e composição da ANVISA, incluindo a precisão das declarações de cafeína no rótulo.

Cenário Competitivo

O mercado de bebidas energéticas do Brasil é altamente consolidado, dominado por players globais como Monster Beverage Corp., Red Bull GmbH e Coca-Cola, que aproveitam sua ampla escala e redes de distribuição. As empresas líderes estão expandindo a capacidade de produção para atender à crescente demanda, ao mesmo tempo em que introduzem sabores e formulações localizados inspirados em ingredientes como o guaraná. Além disso, o posicionamento de rótulo limpo está sendo adotado para aumentar a relevância entre os consumidores domésticos. Os principais grupos de bebidas também estão investindo em plataformas de pedidos digitais e ferramentas de conectividade com varejistas para fortalecer os relacionamentos com pequenos pontos de venda e reduzir a dependência de intermediários tradicionais.

Apesar do domínio das marcas multinacionais, empresas menores estão encontrando oportunidades em formatos de nicho, como shots de energia compactos e embalagens estáveis em temperatura ambiente. Esses formatos requerem menos infraestrutura em comparação com produtos enlatados carbonatados e permitem marketing direcionado a comunidades jovens, incluindo parcerias no setor de e-sports. A adoção de tecnologia está remodelando a concorrência à medida que os grandes players aumentam a eficiência de fabricação e aceleram o lançamento de novas variantes de produtos. As plataformas de distribuição digital também estão expandindo o acesso ao mercado para marcas emergentes. No entanto, requisitos regulatórios mais rígidos para notificação e registro de produtos criam barreiras de entrada mais elevadas, favorecendo empresas com capacidades de conformidade estabelecidas.

Marcas de ingredientes naturais que enfatizam o fornecimento local e a rotulagem transparente estão começando a ganhar atenção, embora sua escala permaneça limitada em comparação com os concorrentes multinacionais. Além disso, as preocupações com produtos falsificados em canais online estão levando as empresas líderes a investir em sistemas de rastreabilidade e engajamento direto com o consumidor. Esses esforços reforçam suas vantagens em recursos, confiança do consumidor e controle da cadeia de suprimentos sobre os desafiantes menores.

Líderes do Setor de Bebidas Energéticas no Brasil

Red Bull GmbH

Monster Beverage Corp.

Anheuser-Busch InBev

Grupo Petrópolis

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Investimentos em ampliação da escala de fabricação e automação em toda a indústria de bebidas do Brasil estão criando espaço para os players de energéticos expandirem a produção, reduzirem custos unitários e fortalecerem o alcance nacional além do Sudeste. A aquisição pela Baly Brasil de um local industrial em Araranguá (Santa Catarina) para adicionar uma quarta planta de fabricação visa aumentar a capacidade de produção, enquanto o investimento anunciado pelo Grupo RFK para construir uma instalação automatizada em São José dos Pinhais (Paraná) com grande capacidade anual de bebidas pode intensificar a concorrência em formatos de preço acessível.

O controle de distribuição e os centros logísticos regionais também estão emergindo como uma palanca de oportunidade, apoiando reposição mais rápida para supermercados/hipermercados, o maior canal em 2025, e para o canal online em expansão por meio de quick-commerce e pacotes D2C. As ações de expansão da Minotauro Energy Drink no estado de São Paulo, incluindo centro de distribuição e arranjos de fabricação local citados em relatórios de 2026, refletem como marcas menores estão profissionalizando as cadeias de suprimento para ampliar a disponibilidade nacional. Ao mesmo tempo, as atualizações de regularização baseadas em risco da ANVISA em 2024 e as advertências contínuas de açúcar no rótulo frontal mantêm a reformulação e os portfólios sem açúcar centrais nos pipelines de novos produtos e nas decisões de arquitetura de embalagens.

Desenvolvimentos recentes do setor

- Julho de 2026: a Minotauro Energy Drink acelerou sua estratégia de expansão nacional, destacando ambições de distribuição mais amplas após construir presença em mercados-chave. O movimento reflete como marcas desafiantes estão usando manuais de lançamento regional para ganhar acesso às prateleiras além de seus bastiões principais e competir pelo volume de varejo mainstream.

- Maio de 2026: a Minotauro Energy Drink anunciou um plano de expansão nacional apoiado por um investimento reportado de R$ 2 milhões, incluindo passos em direção à produção e distribuição própria em Sorocaba, São Paulo. A ampliação das capacidades internas apoia os níveis de serviço e pode melhorar as margens em comparação com modelos totalmente terceirizados em uma categoria moldada por promoções frequentes e alta intensidade de distribuição.

- Maio de 2025: a Ball Corporation firmou parceria com a marca brasileira de energético natural Açaí Motion para lançar uma lata de bebida certificada pela Aluminium Stewardship Initiative (ASI). A parceria aponta para uma ênfase crescente na rastreabilidade de embalagens e nas credenciais de economia circular, reforçando o posicionamento de sustentabilidade à medida que as marcas competem por compradores premium e de rótulo limpo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado abrange o valor dos produtos de bebidas energéticas vendidos no Brasil por meio de canais de varejo e food service, medido a preços de compra do consumidor em USD. Inclui formulações tradicionais e sem açúcar, além de energy shots e variantes naturais ou orgânicas.

Exclusões de escopo: excluímos bebidas funcionais mais amplas que não são posicionadas e vendidas como bebidas energéticas (por exemplo, bebidas esportivas, café pronto para beber e águas vitaminadas).

Visão geral da segmentação

- Por Tipo de Produto

- Shots de Energia

- Bebidas Energéticas Naturais/Orgânicas

- Bebidas Energéticas Sem Açúcar ou de Baixas Calorias

- Bebidas Energéticas Tradicionais

- Outras Bebidas Energéticas

- Por Tipo de Embalagem

- Latas de Metal

- Garrafas PET

- Garrafas de Vidro

- Tetra Pak / Sachês

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Varejistas Online

- Outros

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear o contexto de demanda no Brasil e fundamentar o modelo em sinais que podem ser verificados ano após ano. Consultamos fontes públicas como divulgações de estatísticas nacionais do Brasil (para renda, inflação e indicadores de varejo), estatísticas alfandegárias e comerciais para insumos de bebidas e materiais de embalagem, e orientações de rotulagem de alimentos ou saúde publicadas por agências oficiais.

Para tornar as premissas mais realistas, também revisamos relatórios anuais de empresas, apresentações a investidores e sites de marcas e associações que discutem estratégias de canal e formatos de embalagem. Em paralelo, utilizamos assinaturas pagas para dados financeiros de empresas e notícias, e para atividade de patentes, a fim de identificar padrões de renovação de produtos, que foram então testados em entrevistas antes de serem usados na construção do mercado. As fontes documentais listadas acima são apenas ilustrativas, e outros documentos e conjuntos de dados públicos também foram revisados para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em confirmar o que efetivamente é vendido como bebida energética no Brasil, como o preço varia por tipo de embalagem, e como o mix de canais está mudando entre compras de grande varejo e compras lideradas por conveniência. Conversamos com fabricantes, distribuidores e respondentes do lado do varejo em todo o Brasil, e as entrevistas foram usadas para testar as premissas documentais sobre volumes, premiumização e o papel dos energy shots no valor total.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 37% | |

| Players menores: 16% | Gerentes: 49% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down do valor do mercado de bebidas energéticas no Brasil, em que os gastos das famílias e os sinais de desempenho do comércio moderno são traduzidos em um pool de demanda da categoria, e depois divididos pela forma como os produtos são tipicamente comprados no país. Esse total é então corroborado com verificações bottom-up seletivas, usando pontos de preço amostrados por embalagem (latas de metal, garrafas PET e outras embalagens) multiplicados por volumes liderados por canal, seguidos de ajustes quando surgem lacunas nas entrevistas.

Alguns insumos foram tratados como impressões digitais essenciais porque movem o mercado a cada ano de forma visível. Isso inclui a mudança de participação entre supermercados e lojas de conveniência, o mix de produtos tradicionais versus sem açúcar, a penetração e o crescimento dos energy shots, os tamanhos médios de embalagem e escalas de preço, e os reajustes de preço vinculados à inflação comuns em bebidas. Quando um ponto de dado não podia ser observado claramente, aplicamos faixas conservadoras e usamos o feedback primário para estreitar a faixa, testando novamente a premissa em relação ao total final.

Para a previsão, contamos com análise de cenários apoiada por verificações simples de regressão usando indicadores macro (tendência de renda e inflação) mais fatores específicos da categoria (expansão de canais e premiumização). A perspectiva final foi aceita somente após os especialistas confirmarem que as mudanças implícitas de preço e mix correspondiam ao que observam na estratégia de prateleira e nas promoções.

Validação de Dados e Ciclo de Atualização

A validação foi conduzida por triangulação em três camadas: a matemática do modelo, sinais externos e reverificações com especialistas. Os resultados foram comparados com indicadores independentes, como direção do canal de varejo, adoção de formatos de embalagem e a contribuição esperada dos energy shots para o valor, e então as variações foram investigadas antes da aprovação final.

Se surgisse uma inconsistência importante, recontatávamos os respondentes para confirmar se ela vinha de uma incompatibilidade de escopo, de uma questão de tempo de preço, ou de uma mudança de canal não capturada corretamente. O relatório é atualizado anualmente, e edições intermediárias são acionadas quando eventos materiais alteram preços, regulação ou distribuição. Antes da entrega, uma revisão final do analista é concluída para que a visão publicada reflita as informações mais recentes disponíveis.

Dimensionamento do Mercado Brasileiro de Bebidas Energéticas pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para bebidas energéticas no Brasil podem parecer muito distantes, mesmo quando se trata do mesmo país, porque o limite do produto e a base de preços não são sempre consistentes. As diferenças geralmente vêm do que é contabilizado como bebida energética, se os energy shots estão incluídos e de como a precificação por canal é tratada na construção do valor.

Os principais fatores de discrepância nesta categoria são frequentemente práticos. Algumas estimativas incorporam misturadores ou bebidas funcionais adjacentes ao mesmo total, o que eleva o número rapidamente, e outras usam um ano-base diferente e depois projetam para frente usando uma trajetória agressiva de crescimento de preços. O momento da conversão de moeda também importa no Brasil, já que as escolhas de taxa de câmbio podem alterar um valor em USD mesmo quando o preço local permanece estável.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,95 bilhão de USD (2025) | |

| Consultoria Global A | 3,12 bilhões de USD (2023) | Utiliza um ano-base anterior e um corte de categoria mais amplo que pode incluir energy shots sob uma lente mais ampla de bebidas energéticas, e a base de valor pode diferir ao misturar precificação on-trade e off-trade. |

| Consultoria Regional B | 1,38 bilhão de USD (2024) | Baseia-se em um agrupamento de produtos mais restrito e em um conjunto de canais diferente, o que pode subestimar embalagens mais novas e vendas lideradas por canais online, além de aplicar um recorte de preço de ano-base distinto. |

Verificações de participação por canal, sinais de mix de formato de embalagem e escalas de preço testadas em entrevistas são as evidências que ancoram a estimativa da Mordor Intelligence ao que efetivamente é vendido como bebidas energéticas no Brasil, e é por isso que a tabela mostra um escopo mais restrito e mais replicável do que números construídos a partir de categorias mais amplas de bebidas funcionais. Uma vez alinhados o escopo e a base de preços, a maior parte da diferença se torna explicável pela escolha do ano-base e pela velocidade assumida de aumento de preços em termos de USD.

Principais Perguntas Respondidas no Relatório

A que velocidade se espera que o mercado de bebidas energéticas no Brasil cresça até 2031?

A categoria deve crescer a uma CAGR de 8,4% de 2026 a 2031, elevando o valor do varejo para USD 3,21 bilhões.

Qual subsegmento de produto está se expandindo mais rapidamente?

Os shots de energia lideram com uma CAGR de 10,64% porque os consumidores preferem formatos convenientes e com porções controladas.

Por que as embalagens Tetra Pak e sachês estão ganhando participação?

As embalagens Tetra Pak e sachês evitam as oscilações de preço do alumínio, reduzem o peso logístico e se alinham com os objetivos de sustentabilidade, sustentando uma CAGR de 10,80%.

Qual canal contribuirá com o maior incremento de vendas até 2031?

Os varejistas online devem se expandir a uma CAGR de 11,46%, adicionando o maior novo pool de receitas.

Página atualizada pela última vez em: