Tamanho e Participação do Mercado de Limpadores Faciais e Tônicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Limpadores Faciais e Tônicos por Mordor Intelligence

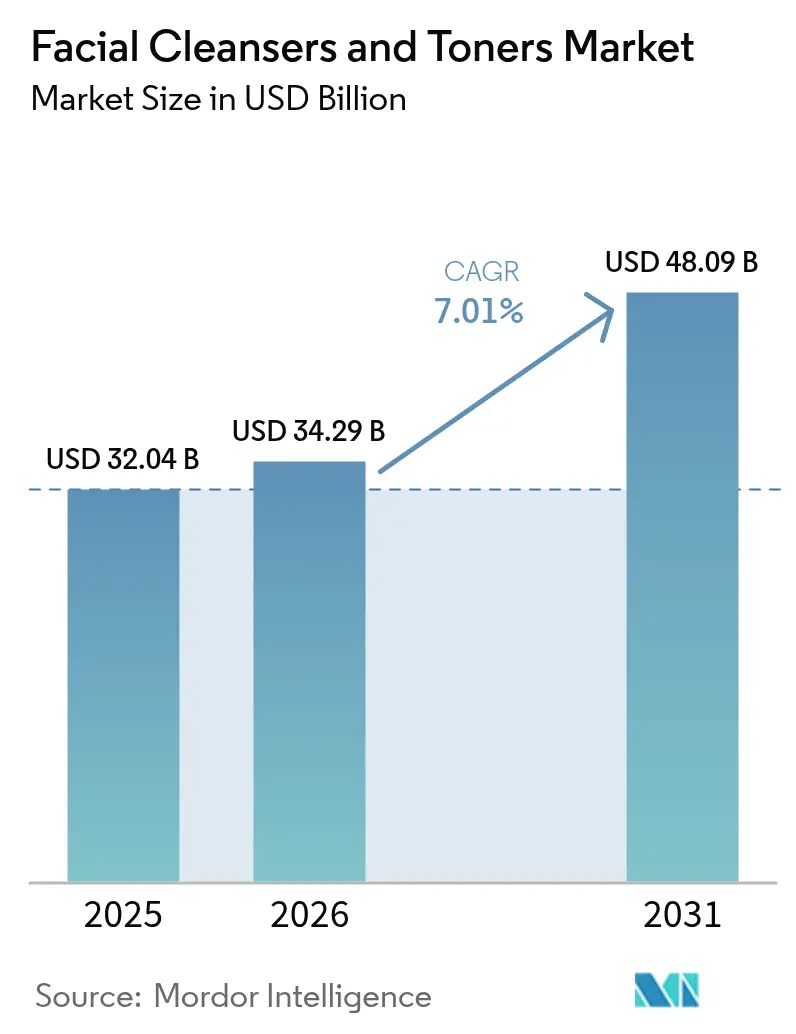

O tamanho do mercado de limpadores faciais e tônicos foi avaliado em USD 32,04 bilhões em 2025 e estima-se que cresça de USD 34,29 bilhões em 2026 para atingir USD 48,09 bilhões até 2031, a um CAGR de 7,01% durante o período de previsão (2026-2031). Esse crescimento reflete uma mudança nos hábitos de cuidados com a pele, com a limpeza e a tonificação diárias sendo cada vez mais vistas como cuidados preventivos essenciais, e não como práticas cosméticas opcionais, especialmente entre a Geração Z e os Millennials. As marcas estão expandindo suas ofertas para incluir ingredientes favoráveis ao microbioma, embalagens recarregáveis e diagnósticos de pele baseados em inteligência artificial que permitem soluções personalizadas de cuidados com a pele. Além disso, os requisitos regulatórios de transparência total dos ingredientes estão promovendo maior confiança por parte dos consumidores. O cenário competitivo está se intensificando à medida que corporações multinacionais competem com marcas nativas digitais que aproveitam ciclos de desenvolvimento de produtos mais curtos e tendências de comércio social. O crescimento de longo prazo do mercado é sustentado pela forte demanda na região Ásia-Pacífico, pelo aumento das ofertas de produtos premium e pela adoção crescente de canais diretos ao consumidor.

Principais Conclusões do Relatório

- Por tipo de produto, os limpadores lideraram com 71,62% de participação na receita em 2025, enquanto os tônicos devem registrar o CAGR mais rápido de 7,79% até 2031.

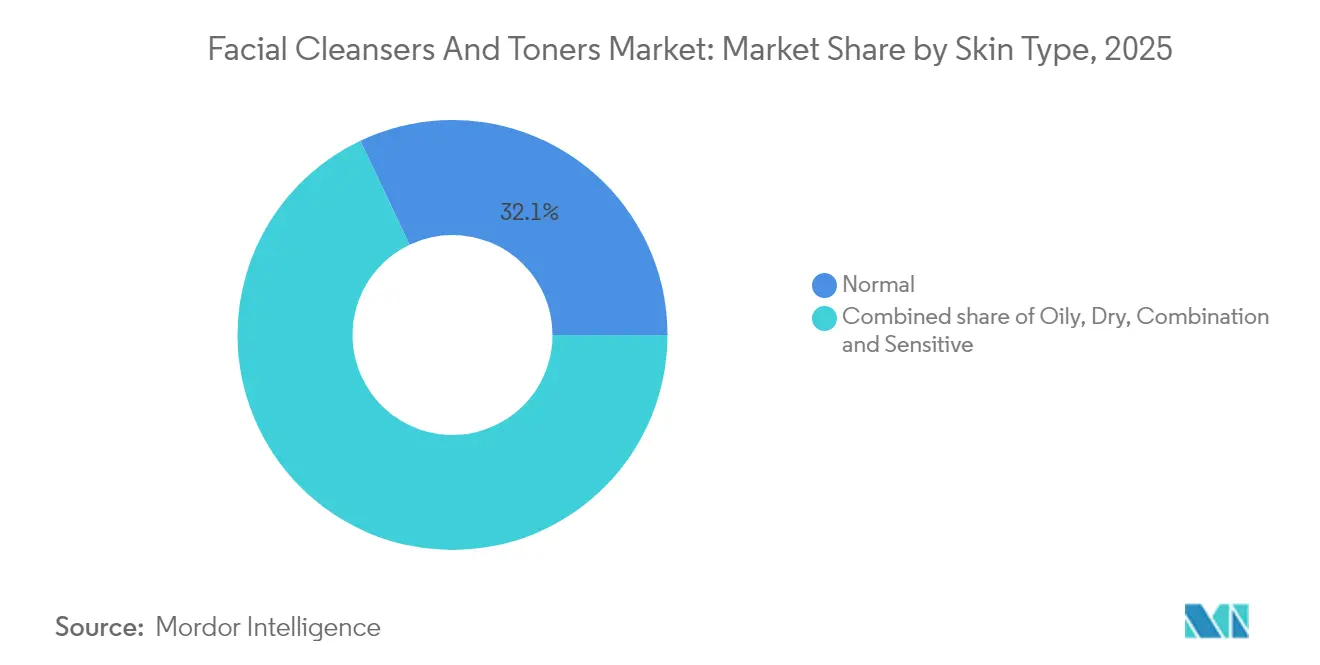

- Por tipo de pele, as formulações para pele normal representaram 32,05% da receita de 2025, enquanto os produtos para pele sensível estão preparados para expandir a um CAGR de 9,12% até 2031.

- Por faixa de preço, o segmento popular comandou 62,58% de participação em 2025; as linhas premium avançarão a um robusto CAGR de 8,96% até 2031.

- Por categoria, os produtos convencionais detinham 61,88% de participação em 2025, enquanto as variantes naturais e orgânicas devem crescer a um CAGR de 8,02%.

- Por canal de distribuição, os supermercados capturaram 38,74% das vendas de 2025, mas as plataformas online devem registrar um CAGR de 8,38% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 36,12% da receita de 2025 e prevê-se que avance a um vigoroso CAGR de 9,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Limpadores Faciais e Tônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre rotinas de cuidados com a pele | +1.8% | Global, com maior adoção na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por formulações naturais e orgânicas | +1.5% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Influência das mídias sociais e influenciadores | +1.3% | Global, especialmente entre a Geração Z e os Millennials em todas as regiões | Curto prazo (≤ 2 anos) |

| Mudança em direção a produtos de beleza limpa | +1.2% | América do Norte e UE regulatoriamente orientadas, com expansão para a APAC | Médio prazo (2-4 anos) |

| Crescente adoção de cuidados masculinos com a pele | +0.9% | Ásia-Pacífico, Oriente Médio e centros urbanos na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Popularidade de produtos multifuncionais | +0.7% | Global, com adoção antecipada na Ásia-Pacífico e segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Rotinas de Cuidados com a Pele

Campanhas de educação dermatológica e consultas por telemedicina promoveram a adoção de regimes de cuidados com a pele em múltiplas etapas, transformando a limpeza e a tonificação de práticas ocasionais em rotinas consistentes, duas vezes ao dia. Um estudo de 2024 publicado no Journal of Cosmetic Dermatology revelou que 68% dos participantes que seguiam uma rotina estruturada de limpeza facial apresentaram melhora na função da barreira cutânea e redução da perda transepidérmica de água em oito semanas, corroborando os benefícios clínicos da rotina de cuidados com a pele[1]Journal of Cosmetic Dermatology. "Adesão à Rotina de Limpeza Facial e Função da Barreira Cutânea.", onlinelibrary.wiley.com. Essa abordagem baseada em evidências permitiu que as marcas posicionassem os limpadores e tônicos como ferramentas de dermatologia preventiva, e não meros produtos cosméticos. As plataformas de mídia social reforçaram ainda mais essa tendência, com a hashtag #SkinTok do TikTok reunindo dermatologistas e esteticistas que compartilham tutoriais que esclarecem listas de ingredientes e métodos de aplicação. A crescente profissionalização das discussões sobre cuidados com a pele aumentou o conhecimento dos consumidores, levando as marcas a priorizarem ensaios clínicos e rotulagem transparente para atender ao maior escrutínio dos consumidores.

Demanda por Formulações Naturais e Orgânicas

Os marcos regulatórios estão acelerando a transição para a beleza limpa. O Regulamento (CE) n.º 1223/2009 da UE sobre Cosméticos baniu mais de 1.600 substâncias e exigirá a divulgação de alérgenos para 26 compostos de fragrâncias a partir de 2024[2]Comissão Europeia. "Legislação de Cosméticos - Crescimento.", ec.europa.eu. Essas regulamentações incentivaram as marcas a reformularem seus produtos usando tensoativos de origem vegetal, como coco-glucosídeo e decil glucosídeo, que atendem aos padrões de biodegradabilidade das diretrizes ISO 16128 para ingredientes cosméticos naturais e orgânicos. Os produtos certificados pelo COSMOS, que devem conter pelo menos 95% de ingredientes de origem natural, registraram crescimento nos mercados varejistas europeus em 2024, demonstrando que os consumidores estão dispostos a pagar mais por produtos certificados. A transparência nos ingredientes tornou-se uma vantagem competitiva significativa. Por exemplo, marcas como a La Roche-Posay, da L'Oréal, agora compartilham informações detalhadas sobre a origem dos ingredientes e o impacto ambiental em suas páginas de produto. Isso atende às expectativas dos consumidores por rastreabilidade, abrangendo não apenas a certificação orgânica, mas também dados sobre pegada de carbono e consumo de água.

Influência das Mídias Sociais e Influenciadores

As parcerias com influenciadores tornaram o percurso da conscientização à compra muito mais rápido. Uma pesquisa de 2024 mostrou que a maioria dos consumidores da Geração Z encontrou seu atual limpador facial por meio de conteúdo no TikTok ou no Instagram. Essa mudança tornou a descoberta de produtos mais acessível, ajudando marcas menores a ganhar visibilidade sem grandes orçamentos de publicidade. Por exemplo, o Heartleaf Pore Control Cleansing Oil da marca coreana ANUA recebeu mais de 500 milhões de visualizações no TikTok em 2024, levando à sua disponibilização nas 1.300 lojas da Ulta Beauty nos Estados Unidos. A economia dos influenciadores também aumentou a conscientização sobre os ingredientes dos produtos, com criadores de conteúdo explicando a ciência das formulações e questionando as afirmações de marketing. Isso elevou as expectativas em relação ao desempenho dos produtos. Como resultado, as marcas passaram a destinar 25-35% de seus orçamentos de marketing para microinfluenciadores com expertise em dermatologia, pois sua autenticidade e conhecimento são mais eficazes para impulsionar as vendas do que os endossos de celebridades.

Mudança em Direção a Produtos de Beleza Limpa

O movimento de beleza limpa cresceu para se concentrar na sustentabilidade geral, indo além de simplesmente evitar certos ingredientes. Isso inclui iniciativas como embalagens recarregáveis e fabricação com neutralidade de carbono. Em 2024, a Dove, da Unilever, lançou um sistema de limpador facial recarregável que reduz o uso de plástico em 60% por unidade, apoiando sua meta de reduzir o consumo de plástico virgem pela metade até 2025. As mudanças regulatórias também estão avançando. A Lei de Cosméticos Mais Seguros da Califórnia agora exige que as marcas divulguem ingredientes de fragrâncias e ftalatos. Enquanto isso, o Regulamento de Ecodesign para Produtos Sustentáveis proposto pela União Europeia imporá padrões de reciclabilidade e reparabilidade para embalagens cosméticas até 2026. Essas regulamentações estão transformando as cadeias de suprimentos, com as marcas adotando resina de plástico reciclado pós-consumo (PCR) e embalagens de alumínio para atender tanto aos requisitos legais quanto às demandas dos consumidores por produtos ambientalmente responsáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com regulamentações rigorosas | -0.8% | Global, com maior atrito na UE, América do Norte e China | Longo prazo (≥ 4 anos) |

| Ascensão de produtos falsificados | -0.6% | Mercados emergentes na Ásia-Pacífico, Oriente Médio, África e América Latina | Médio prazo (2-4 anos) |

| Potencial irritação da pele e reações alérgicas | -0.4% | Global, com maior conscientização na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores e falta de conscientização | -0.3% | Mercados emergentes e áreas rurais em todas as geografias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com Regulamentações Rigorosas

As diferenças nas regulamentações entre regiões criam desafios significativos de custo para as marcas. Nos Estados Unidos, a FDA oferece registro cosmético voluntário, enquanto a União Europeia exige avaliações de segurança obrigatórias sob o Regulamento (CE) n.º 1223/2009. Na China, as regras em constante mudança sobre isenções de testes em animais para cosméticos comuns importados acrescentam maior complexidade. As emendas de 2024 da UE ao Regulamento de Cosméticos estabeleceram limites mais rígidos para o hidroxitolueno butilado (BHT) em 0,001% em produtos leave-on e ampliaram a lista de nanomateriais proibidos. Essas mudanças forçaram a reformulação de mais de 200 SKUs nos principais portfólios. Para marcas de pequeno e médio porte, os custos de conformidade para avaliações toxicológicas e testes de estabilidade podem variar de USD 50.000 a USD 100.000 por SKU, criando altas barreiras de entrada. Isso frequentemente beneficia as empresas multinacionais com equipes regulatórias dedicadas, consolidando sua participação de mercado. Além disso, as diferenças regionais nos padrões de beleza limpa aumentam a complexidade. Por exemplo, a Lei de Cosméticos Mais Seguros da Califórnia proíbe 24 ingredientes, enquanto a UE proíbe mais de 1.600. Como resultado, as marcas devem criar formulações específicas por região, aumentando a complexidade do estoque e reduzindo as economias de escala.

Ascensão de Produtos Falsificados

Os limpadores faciais falsificados apresentam sérios riscos à saúde, pois testes revelaram substâncias nocivas como corticosteroides não declarados, mercúrio e contaminação bacteriana em produtos apreendidos. Em outubro de 2024, a Operação Pangea XVI da Interpol confiscou mais de 1 milhão de itens cosméticos falsificados em 120 países. Esses itens incluíam limpadores faciais falsamente comercializados como marcas premium, mas fabricados em instalações não regulamentadas. Nos Estados Unidos, a Alfândega e Proteção de Fronteiras apreendeu cosméticos falsificados no valor de USD 4,2 milhões durante o ano fiscal de 2024, com produtos de cuidados faciais com a pele representando 18% do total[3]Alfândega e Proteção de Fronteiras dos EUA. "Estatísticas de Aplicação do Comércio - Ano Fiscal de 2024.", cbp.gov. Para combater a falsificação, as marcas estão adotando sistemas de autenticação baseados em blockchain e embalagens holográficas. No entanto, essas medidas aumentam os custos por unidade em 5-8%, o que afeta os consumidores sensíveis ao preço. A ampla disponibilidade de produtos falsificados prejudica a confiança dos consumidores e reduz sua disposição de pagar preços premium, especialmente em regiões como o Sudeste Asiático e o Oriente Médio, onde os sistemas de fiscalização são menos desenvolvidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Limpadores Dominam, Tônicos Aceleram com Formulações Ativas

Os limpadores detinham 71,62% da participação de mercado de 2025, impulsionados por seu amplo apelo entre diferentes tipos de pele e faixas de preço. Sua dominância ressalta sua importância como primeiro passo nas rotinas de cuidados com a pele, com dermatologistas recomendando a limpeza duas vezes ao dia para remover sujeira, oleosidade e maquiagem que podem prejudicar a barreira cutânea. Os limpadores à base de óleo e as águas micelares tornaram-se cada vez mais populares, com produtos como a Água Micelar Sensibio H2O da Bioderma se destacando nas farmácias europeias por sua fórmula suave que mantém o pH natural da pele. Os limpadores em gel continuam sendo o subsegmento mais popular devido à sua ação espumante e à percepção de capacidade de limpeza profunda da pele. No entanto, os limpadores em creme e em bálsamo estão ganhando atenção à medida que mais consumidores se concentram na hidratação durante a limpeza. O Neutrogena Hydro Boost Gel Cleanser da Kenvue, lançado em 2024 com ácido hialurônico, reflete a crescente demanda por produtos que limpam efetivamente sem causar ressecamento, abordando as preocupações comuns com a sensação de tensão após a limpeza.

O mercado de tônicos deve crescer a um CAGR de 7,79% de 2026 a 2031, apoiado por novas formulações que incluem ingredientes ativos como ácidos poli-hidroxi (PHAs), niacinamida e extratos fermentados. Esses ingredientes proporcionam benefícios como esfoliação, luminosidade e hidratação. O setor de beleza coreano liderou essa mudança, com marcas como COSRX e Isntree introduzindo essence-toners que combinam os benefícios de tônicos e séruns. Esses produtos conquistaram um grande número de seguidores, especialmente em plataformas como o fórum SkincareAddiction do Reddit, que conta com mais de 2 milhões de membros. Em 2024, a La Roche-Posay, da L'Oréal, lançou o Effaclar Clarifying Lotion Micro-Exfoliant, com ácido lipo-hidroxi (LHA) para esfoliação suave. Este produto tem como alvo consumidores com tendência à acne que buscam soluções eficazes sem necessidade de prescrição médica. Além disso, o método dos 7 tônicos,

no qual múltiplas camadas de tônico hidratante são aplicadas para melhorar a retenção de umidade, tornou-se popular. Originado na Ásia, essa tendência se espalhou para os mercados ocidentais, impulsionando o uso de tônicos e aumentando o consumo per capita.

Por Tipo de Pele: Pele Normal Lidera, Formulações para Pele Sensível Avançam com Foco no Reparo da Barreira Cutânea

Os produtos para pele normal representaram 32,05% da receita de 2025, destacando seu amplo apelo demográfico e adequação como opções de nível básico para consumidores que estão ingressando em rotinas estruturadas de cuidados com a pele. Esses produtos focam em manter o equilíbrio, evitando ingredientes ativos agressivos ou emolientes pesados que poderiam perturbar a homeostase cutânea. Frequentemente apresentam listas de ingredientes minimalistas, incorporando tensoativos suaves como cocamidopropil betaína e agentes hidratantes como glicerina. Um exemplo é o Simple Kind to Skin Refreshing Facial Wash, da Unilever, que lidera o mercado do Reino Unido com uma fórmula livre de corantes, perfumes artificiais e irritantes agressivos.

Os produtos para pele sensível devem crescer a um CAGR de 9,12% até 2031, impulsionados pela prevalência crescente de condições como dermatite de contato e rosácea, frequentemente associadas a fatores estressantes ambientais e esfoliação excessiva decorrente de tendências populares de cuidados com a pele. As marcas estão abordando essas preocupações com formulações hipoalergênicas que passam por rigorosos testes de sensibilização e excluem os 26 alérgenos cuja divulgação é obrigatória pelas regulamentações da UE, como linalol e limoneno encontrados em fragrâncias naturais. O Cetaphil Gentle Skin Cleanser, da Galderma, reformulado em 2024 com niacinamida e glicerina, conquistou o Selo de Aprovação da Associação Nacional de Eczema, confirmando sua adequação para barreiras cutâneas sensíveis e comprometidas. Além disso, a tendência do "skinimalismo", em que consumidores com pele reativa simplificam as rotinas para 3 a 4 produtos essenciais, aumentou a demanda por limpadores suaves e tônicos calmantes que minimizem o risco de inflamação.

Por Categoria: Convencional Lidera, Natural/Orgânico Acelera com a Demanda por Certificação

Os produtos convencionais detinham 61,88% da participação de mercado em 2025, sustentados por cadeias de suprimentos bem estabelecidas, extensos testes clínicos e a confiança dos consumidores em ingredientes sintéticos como ácido salicílico e retinol, que entregam resultados confiáveis. Esses produtos frequentemente utilizam conservantes como fenoxietanol e parabenos para prolongar a vida útil e prevenir o crescimento microbiano, abordando as preocupações de segurança associadas a algumas alternativas naturais com menor estabilidade. O Senka Perfect Whip, da Shiseido, produto líder no Japão com mais de 100 milhões de unidades vendidas desde seu lançamento, demonstra a força dessa categoria. Sua textura de espuma rica e preço acessível atraem os consumidores asiáticos que preferem limpadores com alta formação de espuma. As marcas convencionais também estão focando em embalagens sustentáveis e fabricação com neutralidade de carbono para abordar as preocupações ambientais. Esses esforços permitem que melhorem a sustentabilidade sem alterar suas formulações essenciais, garantindo que a eficácia do produto permaneça intacta.

Os produtos naturais e orgânicos devem crescer a um CAGR de 8,02% até 2031, impulsionados por certificações como COSMOS, Ecocert e USDA Organic, que validam a origem dos ingredientes e as práticas de fabricação. Em 2024, a Avon, da Natura & Co, lançou a coleção Distillery, com limpadores feitos com botânicos reaproveitados e 95% de ingredientes de origem natural, direcionados a consumidores europeus que valorizam os princípios da economia circular. No entanto, esse segmento enfrenta desafios, pois tensoativos naturais como o decil glucosídeo produzem menos espuma em comparação com os sintéticos. Para contornar isso, as marcas estão educando os consumidores de que a espuma não é necessária para uma limpeza eficaz. Por exemplo, o Gentle Cleansing Milk, da Weleda, lançado em 2024 com óleo orgânico de amêndoa, inclui mensagens na embalagem explicando que fórmulas de baixa espuma são mais suaves para a barreira cutânea. A categoria natural e orgânica também se beneficia de inovações em ingredientes, como extratos fermentados de galactomices e bifida, que oferecem benefícios probióticos e atraem consumidores que buscam opções de cuidados com a pele favoráveis ao microbioma.

Por Canal de Distribuição: Supermercados Lideram, Varejo Online Avança com Ferramentas de Personalização

Os supermercados e hipermercados representaram 38,74% da distribuição em 2025, beneficiando-se do alto fluxo de clientes, das compras por impulso e da conveniência de oferecer uma ampla gama de produtos domésticos e de cuidados pessoais em um único local. Varejistas como Walmart e Carrefour dedicam amplo espaço em prateleiras a limpadores faciais e tônicos, frequentemente usando displays promocionais e ofertas de leve-dois-pague-um para impulsionar as vendas de marcas populares. Essas lojas também oferecem testadores in-store e consultores de beleza para recomendações personalizadas. No entanto, a pandemia de COVID-19 reduziu a disponibilidade de testadores, levando a uma mudança em direção a embalagens seladas e códigos QR que direcionam a ferramentas de experimentação virtual.

O varejo online deve crescer a um CAGR de 8,38% de 2026 a 2031, impulsionado por modelos diretos ao consumidor que ajudam as marcas a obter margens mais altas, coletar dados de clientes e usar diagnósticos de pele baseados em inteligência artificial para oferecer sugestões personalizadas de produtos. A estratégia digital da Glossier, que gerou mais de 70% de sua receita de 2024 por meio de seu site, demonstra como esse canal pode construir engajamento do consumidor por meio de conteúdo gerado por usuários e funcionalidades de comércio social. As plataformas de comércio eletrônico também estão investindo em ferramentas de realidade aumentada. Por exemplo, a tecnologia ModiFace da L'Oréal, disponível na Amazon e nos sites das marcas, permite que os clientes visualizem resultados antes e depois gerados por inteligência artificial para cuidados com a pele, o que ajudou a reduzir as taxas de devolução e melhorar as conversões de vendas.

Por Faixa de Preço: Segmento Popular Domina, Premium Cresce com Validação Clínica

Os produtos do segmento popular detinham 62,58% da participação de mercado em 2025, impulsionados por sua acessibilidade e disponibilidade em supermercados, drogarias e plataformas de comércio eletrônico. Essas marcas dependem de forte reconhecimento e endossos de dermatologistas. Por exemplo, a CeraVe lidera os limpadores faciais em drogarias dos Estados Unidos com seu posicionamento "desenvolvido com dermatologistas" e formulações à base de ceramidas com preços abaixo de USD 15. As marcas populares se beneficiam de economias de escala, permitindo investimentos em testes clínicos e endossos de celebridades para agregar valor sem elevar os preços. A linha Olay Regenerist, da Procter & Gamble Co., com preços entre USD 20 e USD 30, compete com marcas de prestígio ao oferecer peptídeos e niacinamida em concentrações semelhantes às de produtos de luxo, provando que a eficácia não está limitada ao segmento premium.

Os produtos premium devem crescer a um CAGR de 8,96% de 2026 a 2031, impulsionados por consumidores que buscam ingredientes de alta qualidade, embalagens sustentáveis e formulações personalizadas com preços entre USD 40 e USD 150. Em 2024, a Clinique lançou seu Smart Clinical Repair Wrinkle Correcting Serum Cleanser a USD 55, combinando limpeza com peptídeos antienvelhecimento para consumidores que tratam os cuidados com a pele como saúde preventiva. A ascensão do luxo limpo também sustenta esse segmento, com marcas como Orveda, da Coty, oferecendo ingredientes biofermentados e embalagens de vidro recarregáveis em limpadores com preços acima de USD 100, atraindo compradores de alto patrimônio líquido conscientes do meio ambiente. A dermocosméticos, vendidos em clínicas dermatológicas, impulsiona ainda mais a premiumização, com marcas como SkinCeuticals e SkinMedica usando dados clínicos e endossos profissionais para justificar preços mais altos e construir confiança.

Análise Geográfica

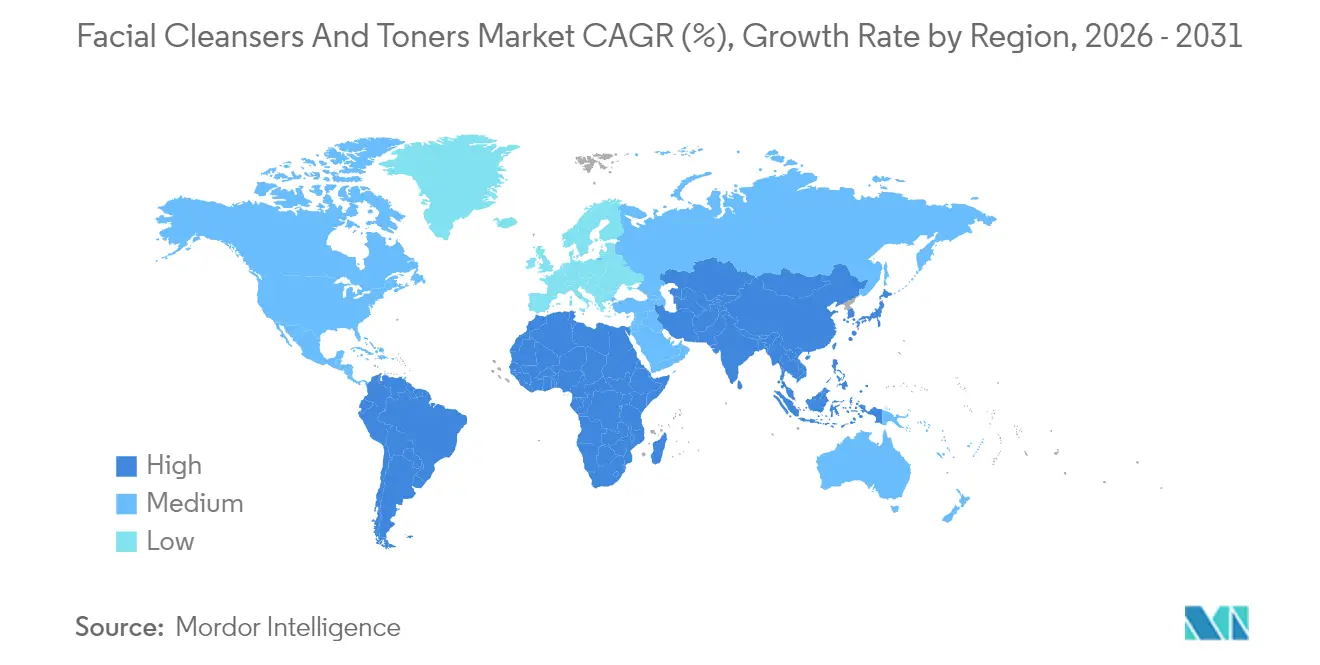

A Ásia-Pacífico detinha 36,12% da participação de mercado em 2025 e deve crescer a um CAGR de 9,1% até 2031. O crescimento é impulsionado pelas tendências da K-beauty e da J-beauty, que focam em ingredientes suaves e hidratantes e em rotinas de múltiplas etapas. As exportações de cosméticos da Coreia do Sul atingiram USD 9,8 bilhões em 2024, com limpadores faciais e tônicos representando 22% das remessas, demonstrando seu impacto global nos cuidados com a pele. Na China, as mudanças regulatórias da NMPA em 2024 reduziram o tempo de entrada no mercado para cosméticos comuns importados de 18 meses para 6 meses, permitindo que marcas ocidentais fizessem lançamentos globais. O mercado de cuidados com a pele da Índia está crescendo devido ao aumento da renda e à urbanização, com cidades de Nível 2 e Nível 3 impulsionando as vendas por meio de plataformas como Nykaa e Amazon. A população envelhecida do Japão está impulsionando a demanda por produtos antienvelhecimento com colágeno e ácido hialurônico. O Sudeste Asiático, liderado pela Indonésia e pela Tailândia, está apresentando rápido crescimento em produtos certificados como halal, atendendo aos consumidores muçulmanos.

América do Norte e Europa detêm uma participação de mercado significativa, com crescimento sustentado pela premiumização e pelas regulamentações de beleza limpa. Nos Estados Unidos, a lei MoCRA de 2024 da FDA exige o registro de instalações e a notificação de eventos adversos, elevando os padrões de segurança. Na Europa, o Pacto Verde e o Plano de Ação para a Economia Circular estão impulsionando investimentos em embalagens recarregáveis e produtos biodegradáveis. A Nivea, da Beiersdorf, por exemplo, tem como objetivo utilizar 50% de plástico reciclado nas embalagens até 2025. A Lista de Ingredientes Cosméticos atualizada do Canadá em 2024 baniu mais ftalatos e microplásticos, alinhando-se aos padrões da UE e simplificando a conformidade para as marcas. Após o Brexit, os sistemas regulatórios do Reino Unido e da UE permanecem em grande parte alinhados, embora as marcas precisem navegar por ambos os sistemas REACH.

América do Sul, Oriente Médio e África são regiões de alto crescimento, com Brasil, Arábia Saudita e África do Sul como principais polos. As atualizações da ANVISA de 2024 no Brasil alinharam as regulamentações cosméticas com os padrões do Mercosul, facilitando o comércio. No Oriente Médio, o aumento da participação feminina no mercado de trabalho e a diversificação econômica, incluindo a Visão 2030 da Arábia Saudita, estão impulsionando a fabricação local de produtos de beleza. A certificação halal é fundamental, com marcas como Wardah e Iba ganhando participação de mercado por meio de certificações de organismos como o IFANCA. Na África Subsaariana, desafios como logística precária e produtos falsificados persistem, mas o comércio móvel está expandindo o acesso. Por exemplo, a parceria da Unilever com a M-Pesa no Quênia permite que consumidores rurais comprem limpadores faciais por meio de carteiras móveis, contornando as barreiras do varejo tradicional.

Cenário Competitivo

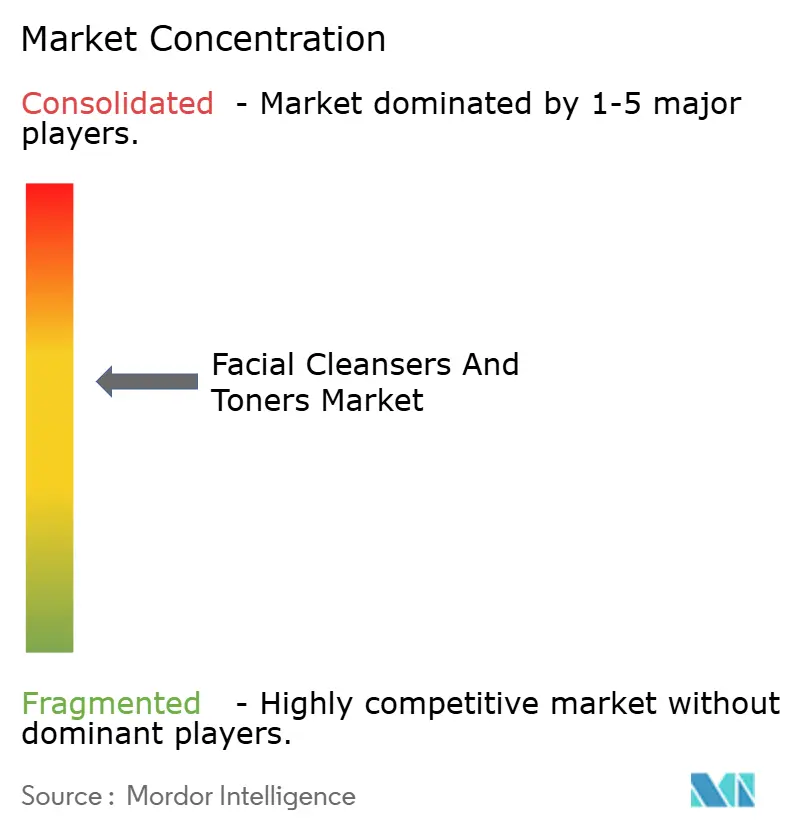

O mercado de limpadores faciais e tônicos é moderadamente consolidado, com uma combinação de empresas multinacionais de cuidados com a pele e fortes marcas regionais que moldam o cenário competitivo. Os players estabelecidos aproveitam amplas capacidades de Pesquisa e Desenvolvimento, portfólios diversificados de produtos e endossos de dermatologistas para manter visibilidade tanto nos segmentos premium quanto nos populares. Os principais players do mercado incluem Procter & Gamble Co., L'Oréal S.A., Unilever PLC, Kenvue Inc. e The Estée Lauder Companies Inc. Sua dominância de mercado é ainda sustentada por amplas parcerias de varejo e robustas estratégias de marketing digital, garantindo engajamento consistente com os consumidores.

A adoção de tecnologia está desempenhando um papel fundamental no aprimoramento da diferenciação competitiva. As marcas estão utilizando cada vez mais diagnósticos de pele baseados em inteligência artificial, sistemas de autenticação de produtos baseados em blockchain e ferramentas de experimentação em realidade aumentada para melhorar o engajamento dos consumidores e minimizar as taxas de devolução. Por exemplo, o sistema Optune da Shiseido, lançado em 2024, emprega sensores de IoT para medir os níveis de umidade da pele e as condições ambientais. Com base nesses dados, o sistema dispensa formulações personalizadas de limpador e hidratante por meio de um dispositivo conectado, criando um modelo baseado em assinatura que fomenta receita recorrente e fortalece a fidelidade dos clientes.

Disruptores emergentes, como a Glossier e marcas coreanas independentes, estão aproveitando o desenvolvimento de produtos orientado pela comunidade. Ao coletar feedback por meio das mídias sociais e iterar formulações com base nas contribuições dos usuários, essas marcas conseguem comprimir os ciclos de inovação e construir forte fidelidade à marca que vai além dos métodos tradicionais de publicidade. Além disso, a conformidade com a ISO 22716 (Boas Práticas de Fabricação para Cosméticos) e a ISO 16128 (Diretrizes sobre Definições Técnicas e Critérios para Ingredientes Cosméticos Naturais e Orgânicos) tornou-se um requisito básico para a entrada no mercado. Os varejistas exigem cada vez mais certificações de terceiros para mitigar riscos de responsabilidade e atender às expectativas dos consumidores em relação à segurança e à sustentabilidade.

Líderes do Setor de Limpadores Faciais e Tônicos

Procter & Gamble Co.

L'Oréal S.A.

Unilever PLC

Kenvue Inc

The Estée Lauder Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Garnier Men expandiu sua linha de produtos com o lançamento de seu novo Limpador Suave AcnoFight. De acordo com a marca, o novo produto é uma fórmula sem sabão, sem álcool e sem parabenos que entrega resultados poderosos sem comprometer a suavidade.

- Junho de 2025: A Kao Corporation lançou dois novos produtos sob a marca Curél, especializada em cuidados com pele seca e sensível. Os produtos são o Curél Intensive Moisture Care Carbonated Foam Serum e o Curél Intensive Moisture Care Carbonated Foam Gel Cleanser.

- Fevereiro de 2025: A Indagare, uma das principais marcas de cuidados com a pele, expandiu sua linha de produtos com o lançamento de seu novo limpador botânico natural adequado para todos os tipos e preocupações com a pele.

- Maio de 2024: A linha Hanyul, da Amorepacific Corporation, entrou nos Estados Unidos exclusivamente por meio da Sephora, destacando botânicos coreanos como yuja e artemísia em formulações de tônicos.

Escopo do Relatório Global do Mercado de Limpadores Faciais e Tônicos

O mercado global de limpadores faciais e tônicos é segmentado por tipo de produto em tônicos faciais e por canal de distribuição em supermercados/hipermercados, varejistas especializados, lojas de conveniência, canais online e outros canais de distribuição. A segmentação por geografia fornece insights sobre as principais tendências nos principais mercados para esta categoria.

| Limpadores |

| Tônicos |

| Normal |

| Oleosa |

| Seca |

| Mista |

| Sensível |

| Popular |

| Premium |

| Convencional |

| Natural/Orgânico |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Cingapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Limpadores | |

| Tônicos | ||

| Tipo de Pele | Normal | |

| Oleosa | ||

| Seca | ||

| Mista | ||

| Sensível | ||

| Faixa de Preço | Popular | |

| Premium | ||

| Categoria | Convencional | |

| Natural/Orgânico | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de limpadores faciais e tônicos em 2026?

O tamanho do mercado de limpadores faciais e tônicos atinge USD 34,29 bilhões em 2026, com projeções apontando para USD 48,09 bilhões até 2031.

Qual região lidera as vendas de limpadores faciais e tônicos?

A Ásia-Pacífico detém a maior participação em 36,12% em 2025 e prevê-se que continue expandindo a um CAGR de 9,1%.

Qual segmento apresenta o crescimento mais rápido entre os tipos de produtos?

Os tônicos são o tipo de produto de crescimento mais rápido, avançando a um CAGR de 7,79% até 2031, à medida que as marcas os enriquecem com ativos de nível terapêutico.

Por que os limpadores premium estão ganhando tração?

Consumidores abastados buscam ingredientes clinicamente validados, embalagens recarregáveis e rotinas personalizadas, impulsionando um CAGR de 8,96% para as linhas premium.

Página atualizada pela última vez em: