Dimensão e Quota do Mercado Europeu de Staffing de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

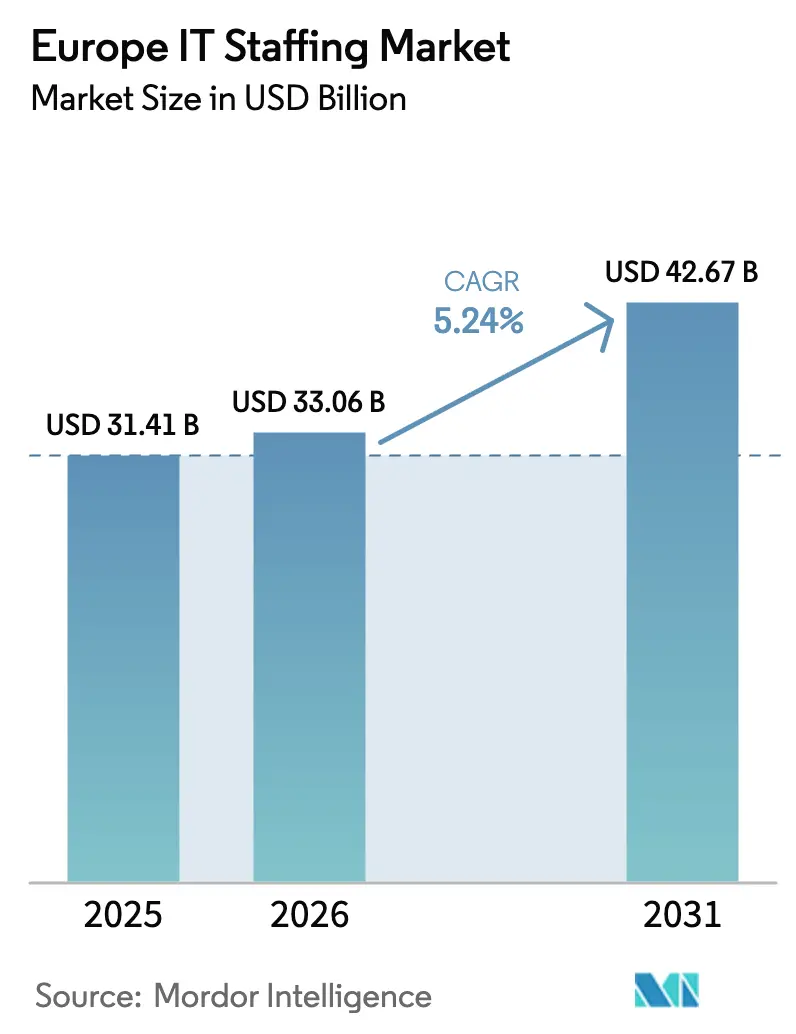

| Tamanho do mercado no ano base (2025) | 31.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

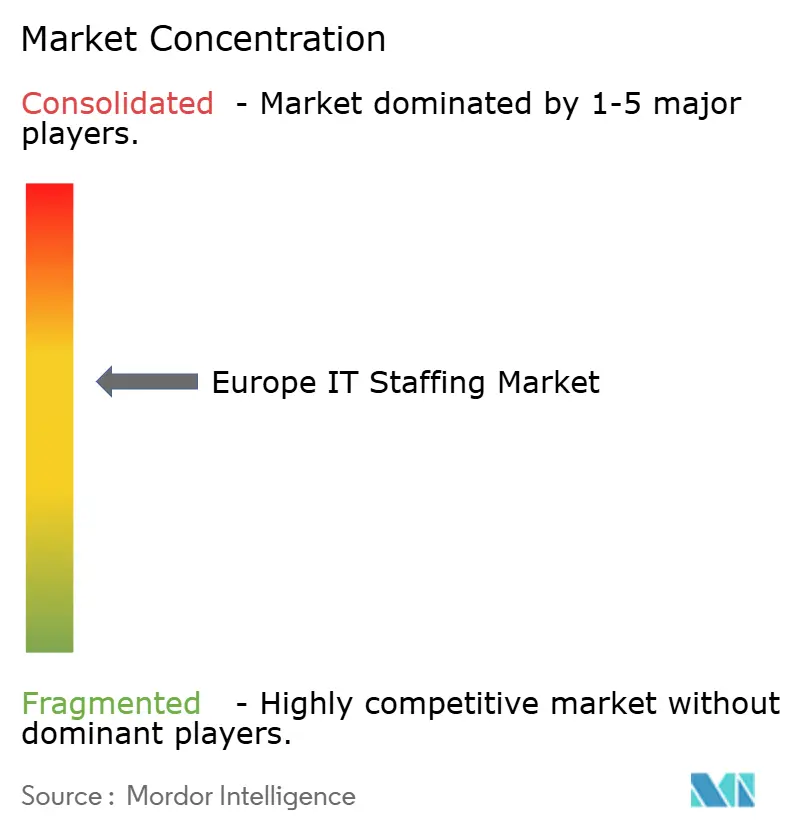

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Staffing de TI por Mordor Intelligence

A dimensão do mercado europeu de staffing de TI deverá crescer de 31,41 mil milhões de USD em 2025 para 33,06 mil milhões de USD em 2026, com previsão de atingir 42,67 mil milhões de USD até 2031, a uma CAGR de 5,24% no período 2026-2031. Esta perspetiva reflete um sólido investimento empresarial em programas de cloud, dados e cibersegurança, mesmo perante a persistência de ventos económicos adversos. A aceleração dos mandatos de transformação digital, regras mais rigorosas ao abrigo da Lei da IA da UE e a Diretiva de Relato de Sustentabilidade Empresarial estão a expandir os orçamentos das empresas para soluções de talento em conformidade. A Alemanha mantém a sua posição como o maior comprador individual de staffing de TI, enquanto o Reino Unido regista a expansão mais rápida, à medida que as estratégias de contratação pós-Brexit dão prioridade a contratantes especializados. As funções de contrato/temporário continuam a dominar, mas os modelos de Declaração de Trabalho (SOW) baseados em resultados estão a escalar rapidamente à medida que os clientes procuram entregas com custos previsíveis. A escassez de competências, especialmente para funções de dados, IA e segurança, permanece o principal fator de ajuste de preços, com 75% dos empregadores com dificuldades em preencher posições avançadas.[1]ISC2, "Colmatar as Lacunas de Força de Trabalho e Competências em Cibersegurança da UE," isc2.org

Principais Conclusões do Relatório

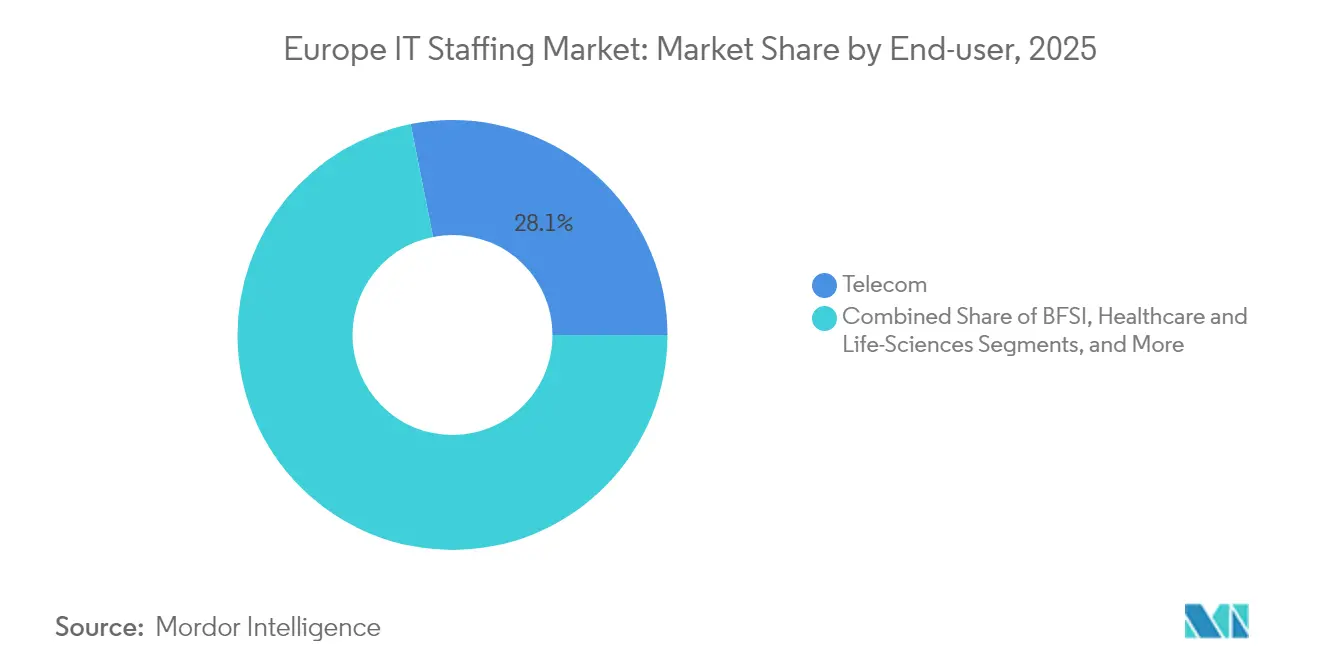

- Por setor de utilizador final, as Telecomunicações detinham 28,12% da quota do mercado europeu de staffing de TI em 2025, enquanto a Saúde e Ciências da Vida tem previsão de crescer a uma CAGR de 5,88% até 2031.

- Por modelo de emprego, o Contrato/Temporário representou 46,21% da dimensão do mercado europeu de staffing de TI em 2025; a Declaração de Trabalho tem projeção de expandir a uma CAGR de 7,05% até 2031.

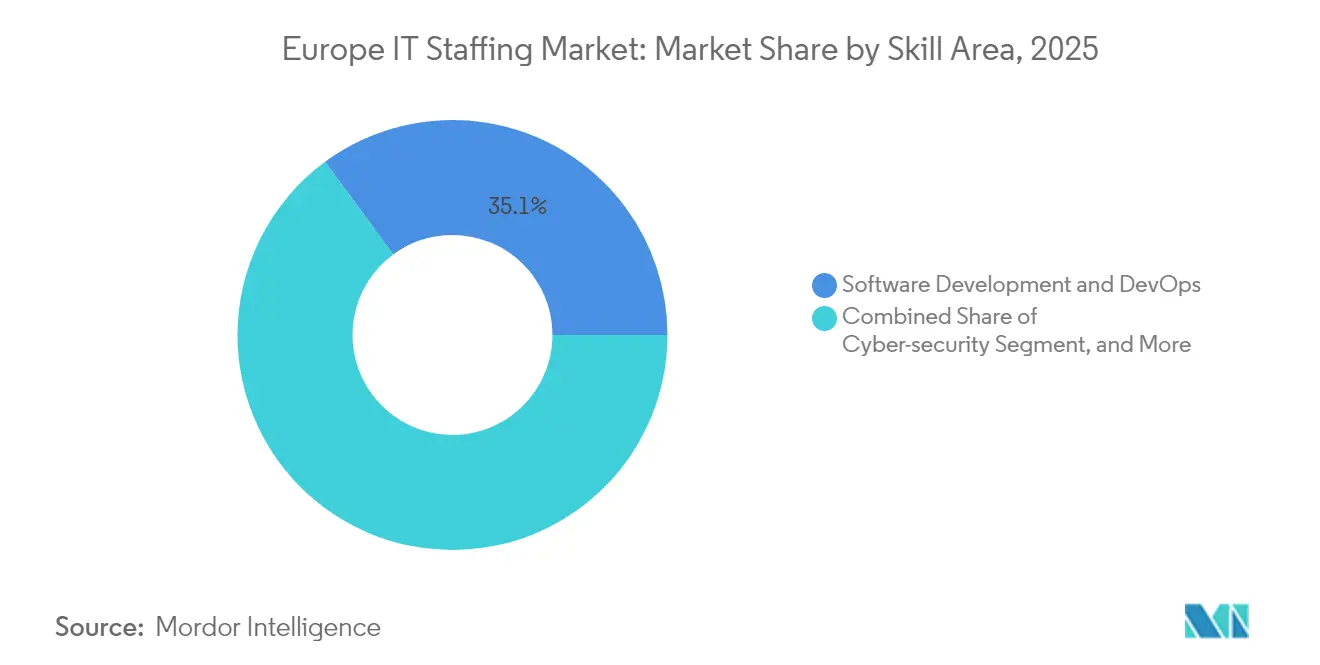

- Por área de competências, o Desenvolvimento de Software e DevOps comandou 35,10% da dimensão do mercado europeu de staffing de TI em 2025; Dados, IA e Análise avança a uma CAGR de 6,17% no mesmo período.

- Por país, a Alemanha liderou com 35,05% da dimensão do mercado europeu de staffing de TI em 2025, enquanto o Reino Unido deverá registar a CAGR mais elevada, de 6,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Staffing de TI

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vaga de transformação digital nas empresas da UE | +1.8% | Global, mais forte na Alemanha e em França | Médio prazo (2-4 anos) |

| Agravamento da lacuna de competências em TIC e envelhecimento da força de trabalho | +1.5% | Global, agudo no Norte da Europa | Longo prazo (≥ 4 anos) |

| Proliferação de modelos de staffing de trabalho remoto e híbrido | +0.9% | Global, liderado pelo Reino Unido e pelos Países Baixos | Curto prazo (≤ 2 anos) |

| Crescente adoção de estruturas de externalização MSP / RPO | +0.7% | Núcleo da EMEA, expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Conformidade com a Lei da IA da UE a impulsionar a procura de talentos em ética de IA | +0.6% | UE-27, maior impacto na Alemanha e em França | Curto prazo (≤ 2 anos) |

| Necessidade impulsionada pela CSRD de engenheiros de "software verde" | +0.4% | UE-27, adoção precoce nos países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vaga de Transformação Digital nas Empresas da UE

As empresas da UE estão a escalar programas de cloud, IA e análise avançada a um ritmo recorde, o que está a impulsionar influxos constantes de mandatos de projeto de ciclo curto para fornecedores de staffing. Grandes fabricantes alemães e bancos franceses colocam procura premium em arquitetos de DevOps e cloud capazes de modernizar rapidamente o parque de sistemas legados. Os clientes emitem agora requisições multinacionais que agrupam funções de desenvolvimento, migração e segurança, incentivando os fornecedores a cultivar grupos de talentos pan-europeus. O resultado é o aumento das taxas de faturação médias e uma rotatividade de atribuições mais rápida, sustentando o crescimento de volume a longo prazo no mercado europeu de staffing de TI.

Agravamento da Lacuna de Competências em TIC e Envelhecimento da Força de Trabalho

Mais de metade das empresas europeias não consegue obter a especialização de que necessita, e a atrito provocado pelas reformas está a alargar a escassez de tecnólogos de nível intermédio a sénior.[2]Euronews, "À procura de emprego em TIC? Estes países europeus estão desesperados por novos contratados," euronews.com A inflação salarial é mais aguda para engenheiros de dados e arquitetos de cibersegurança, fazendo subir os custos totais de mão de obra e orientando as empresas para a contratação de serviços por contrato para manter os orçamentos. Este desfasamento persistente aumenta a dependência dos clientes de empresas especializadas que podem recrutar além-fronteiras ou explorar grupos de talentos próximos, sustentando o momentum no mercado europeu de staffing de TI até 2030.

Proliferação de Modelos de Staffing de Trabalho Remoto e Híbrido

A aceitação generalizada do trabalho sem limitação geográfica permite aos fornecedores obter candidatos de regiões de menor custo, alargando a oferta enquanto reduz os custos de instalações. Os compradores do Reino Unido estão na vanguarda, solicitando listas híbridas que combinam funções de conformidade presenciais com programadores remotos, impulsionando ainda mais as formas de contratação flexível. As plataformas tecnológicas que monitorizam a produtividade e a segurança de dados remotamente estão a tornar-se complementos de valor padrão, diferenciando os fornecedores digitalmente maduros no mercado europeu de staffing de TI.

Crescente Adoção de Estruturas de Externalização MSP / RPO

A necessidade empresarial de previsibilidade de custos e decisões de contratação orientadas por análise está a acelerar a migração para acordos de fornecedor de serviços geridos (MSP) e externalização do processo de recrutamento (RPO). As multinacionais nos setores do fabrico e do retalho externalizam agora ciclos de talento completos, gerando receitas recorrentes plurianuais para grandes fornecedores. Os fornecedores que podem sobrepor a garantia de conformidade com as regras da Lei da IA, do RGPD e da CSRD ganham quota de carteira incremental, aprofundando o enraizamento dos clientes em todo o mercado europeu de staffing de TI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez persistente de talentos em competências de nicho (por ex., SAP/DevOps) | -1.2% | Global, mais grave na Alemanha e no Reino Unido | Longo prazo (≥ 4 anos) |

| Condições macroeconómicas voláteis a limitar a contratação discricionária de TI | -0.8% | Global, maior impacto em França e em Itália | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de cedência de mão de obra (por ex., reformas AÜG alemãs) | -0.6% | Alemanha em primeiro lugar, repercussões na Áustria e nos Países Baixos | Médio prazo (2-4 anos) |

| Ascensão das plataformas de sourcing direto e de freelancers | -0.4% | Global, liderado pelo Reino Unido e pelos países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Talentos em Competências de Nicho

A lacuna de força de trabalho em cibersegurança de 274.000 profissionais em toda a UE e os prolongados ciclos de pesquisa, frequentemente de seis meses ou mais na Alemanha, estão a condicionar a capacidade de entrega. Os clientes incapazes de obter competências de missão crítica atrasam ou reduzem a escala dos projetos, moderando o potencial de crescimento de receitas a curto prazo para os fornecedores. Em resposta, as empresas de staffing estão a investir em academias de requalificação e em secretarias de recrutamento transfronteiriço para aliviar os estrangulamentos, mas o crescimento da oferta permanece mais lento do que a procura.

Condições Macroeconómicas Voláteis a Limitar a Contratação Discricionária de TI

A pressão inflacionária e a incerteza geopolítica tornam os conselhos de administração cautelosos relativamente ao lançamento de novos projetos, produzindo ciclos de encomendas intermitentes que pesam sobre a utilização de contratantes. As principais agências registaram declínios de lucros de dois dígitos em 2024 à medida que os clientes adiaram atualizações não essenciais. Embora os programas digitais estratégicos continuem, a variância nos volumes de encomendas trimestrais complica o planeamento de recursos e pode corroer as margens em todo o mercado europeu de staffing de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Saúde Impulsiona a Adoção da Saúde Digital

As Telecomunicações retiveram a maior fatia de despesas, representando 28,12% da quota do mercado europeu de staffing de TI em 2025, ancoradas por lançamentos de 5G e programas de virtualização de redes. A Saúde e Ciências da Vida tem projeção de registar uma CAGR de 5,88%, a mais rápida entre os verticais monitorizados, impulsionada por atualizações de registos de saúde eletrónicos e expansões de telemedicina que exigem especialização em segurança e interoperabilidade. A dimensão do mercado europeu de staffing de TI para contratações no setor da saúde está prevista para alargar todos os anos até 2031, à medida que os hospitais abordam as vagas crónicas de TI que comprometem a integridade dos dados dos pacientes.

O setor do fabrico continua a contratar engenheiros de Internet das Coisas e de automação para linhas da Indústria 4.0, enquanto as instituições de BFSI mantêm programadores de segurança e de tecnologia financeira em rotação constante para cumprir os prazos de open banking. Os operadores de retalho e comércio eletrónico, que perseguem a personalização impulsionada por IA, contratam cientistas de dados para reciclagem de algoritmos. Os programas de governo digital do setor público em Espanha e nos países nórdicos acrescentam à procura de base, produzindo um amplo mix de clientes que reforça a visibilidade das receitas para fornecedores diversificados em todo o mercado europeu de staffing de TI.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Emprego: As Contratações Baseadas em Resultados Aceleram

Os formatos de contrato/temporário controlaram 46,21% da despesa total em 2025, refletindo a preferência dos clientes por mão de obra variável durante os ciclos orçamentais. No entanto, as contratações SOW, concebidas em torno de entregáveis predefinidos, têm previsão de expansão anual de 7,05%, sinalizando uma viragem para uma contratação centrada na responsabilização. A dimensão do mercado europeu de staffing de TI associada a acordos SOW deverá ultrapassar as receitas de colocação permanente até 2028, à medida que as empresas procuram execução chave-na-mão para iniciativas de cloud, IA e cibersegurança.

A colocação permanente mantém relevância para contratações de liderança e de conformidade regulatória crítica, mas a sua quota está a diminuir à medida que a inflação salarial empurra os clientes para composições de força de trabalho mistas. Os modelos temporário-para-permanente oferecem mitigação de risco ao alargar os períodos de avaliação, particularmente para funções de elevado custo em dados e análise. Os fornecedores proficientes em conformidade, acompanhamento de marcos e precificação por resultados estão posicionados para capturar uma quota desproporcionada de novos pipelines SOW no mercado europeu de staffing de TI.

Por Área de Competências: Dados e IA Impulsionam Taxas Premium

O Desenvolvimento de Software e DevOps representou 35,10% das contratações em 2025, sublinhando o seu papel como fundação dos ecossistemas digitais. Dados, IA e Análise, embora menor em despesa absoluta, crescerá 6,17% por ano até 2031, à medida que a Lei da IA da UE obriga as empresas a incorporar controlos de explicabilidade e de risco ético nos modelos implementados. As subdisciplinas de segurança de elevado crescimento estão interligadas, pois as implementações de IA aumentam a superfície de ataque e elevam a procura de arquitetos de cibersegurança.

Os especialistas em cloud e infraestrutura permanecem essenciais à medida que as arquiteturas híbridas se padronizam, mas a escassez de engenheiros de multi-cloud infla os preços e prolonga os prazos de entrega. Campos emergentes, computação de borda, RA/RV, e blockchain, estão a criar nichos iniciais, mas a sua quota ainda é modesta. Os fornecedores que reciclam talentos para competências adjacentes ganham resiliência de portfólio, posicionando-os favoravelmente para responder a requisições em evolução em todo o mercado europeu de staffing de TI.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha contribuiu com 35,05% das receitas de 2025, impulsionada pela sua vasta base de fabrico e fundos federais de digitalização. No entanto, 149.000 postos de TI vagos revelam défices estruturais que as empresas de staffing estão a trabalhar para resolver através do Cartão Azul da UE e de programas de sourcing global. Os prémios salariais permanecem mais elevados nos clusters automóvel e industrial, tornando a Alemanha uma arena estável mas de custo intensivo no mercado europeu de staffing de TI.

O Reino Unido, avançando a uma CAGR de 6,55%, beneficia de 320 mil milhões de GBP em ganhos económicos projetados impulsionados por IA que continuam a fortalecer os efetivos tecnológicos. O emprego líquido em tecnologia atingiu 2,13 milhões de trabalhadores em 2024, 6,4% da força de trabalho nacional, sublinhando uma profunda adoção digital. Londres, Manchester e o mais amplo Sudeste formam corredores de contratação densos, e vias de visto flexíveis ajudam a compensar as saídas de talentos.

O Sul da Europa está a reduzir a diferença através de fundos de recuperação da UE que financiam atualizações de cloud e cibersegurança. A Espanha registou um crescimento de staffing de TI de 8% em 2024, enquanto a Itália registou 3%. A França mantém-se estável, com orçamentos de telecomunicações e aeroespacial a sustentar a procura apesar de uma maior debilidade económica. O plano de competências de 65 mil milhões de EUR da Comissão Europeia procura reduzir as fricções transfronteiriças e criar um crescimento mais equitativo, uma tendência que deverá expandir o gasto endereçável acessível para os fornecedores regionais que servem o mercado europeu de staffing de TI.

Panorama Competitivo

O ecossistema de fornecedores está moderadamente fragmentado. Randstad, Adecco e ManpowerGroup alavancam a escala e menus de serviços diversificados, mas enfrentam agora a concorrência de especialistas orientados por dados que visam nichos de IA, software verde e cibersegurança. A plataforma de talentos digitais da Randstad gerou 2 mil milhões de EUR em receitas de marketplace em 2024 e está prevista para expansão adicional, demonstrando como os operadores incumbentes estão a reorientar-se para o cumprimento habilitado por tecnologia.

A atividade de negócios está a aumentar; a consolidação apoiada por capital privado elevou o número de transações em 18% em termos homólogos no segundo trimestre de 2024. A aquisição da BJSS pela CGI adicionou 2.400 consultores com competências avançadas de cloud e IA, reforçando a profundidade de domínio vertical no retalho e nos serviços públicos. Os disruptores, como os motores de correspondência centrados em IA, aumentam a velocidade e a precisão na descoberta de candidatos, enquanto as verificações de conformidade incorporadas se alinham com o apertamento das regras da UE.

As margens permanecem pressionadas pela inflação salarial e pelos encargos regulatórios, mas os fornecedores que automatizam os processos de triagem, integração e folha de horas recuperam margem de custo. As empresas boutique que exploram clusters de competências restritos, como auditores de ética de IA, alcançam preços premium mas arriscam limitações de escalabilidade. As alianças estratégicas entre empresas de staffing e plataformas de força de trabalho SaaS estão a emergir como aceleradores de entrada no mercado, intensificando a competitividade em todo o mercado europeu de staffing de TI.

Líderes do Setor Europeu de Staffing de TI

Randstad N.V

AQUENT LLC

Vero HR Ltd.

VHR Consulting Ltd.

Haselhoff Groep B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CGI concluiu a sua aquisição da BJSS, com sede no Reino Unido, adicionando 2.400 profissionais e elevando o seu efetivo no Reino Unido para acima de 8.500.

- Fevereiro de 2025: A BlackRock adquiriu 1.749.120 ações adicionais da ManpowerGroup, aumentando a sua participação para 14,40% das ações em circulação.

- Janeiro de 2025: A Randstad anunciou a fusão da Monster e da CareerBuilder, pendente de aprovação regulatória no terceiro trimestre de 2024.

- Novembro de 2024: A Mona AI assegurou um financiamento inicial de 2 milhões de EUR para melhorar o seu avatar de recrutamento multilíngue de IA para agências de staffing europeias.

Âmbito do Relatório do Mercado Europeu de Staffing de TI

O principal objetivo do processo de staffing de TI é localizar candidatos qualificados para preencher diversas funções de emprego dentro da empresa de TI. Envolve a localização de candidatos, avaliação, seleção, recrutamento e apreciação, que fazem parte do processo de implementação sistemática do plano de recursos humanos.

O mercado europeu de staffing de TI pode ser classificado por setor de utilizador final (telecomunicações, BFSI, saúde, fabrico, retalho), por país (Reino Unido, Alemanha, França, Espanha, Itália e o Resto da Europa). O relatório oferece previsões de mercado e dimensão em valor (USD) para todos os segmentos acima referidos.

| Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Fabrico e Indústria 4.0 |

| Retalho e Comércio Eletrónico |

| Outros Setores de Utilizador Final |

| Contrato/Temporário |

| Colocação Permanente |

| Temporário-para-Permanente |

| Declaração de Trabalho (SOW) / Baseado em Projeto |

| Desenvolvimento de Software e DevOps |

| Cloud e Infraestrutura |

| Dados, IA e Análise |

| Cibersegurança |

| Tecnologias Emergentes (Internet das Coisas/RA-RV/Blockchain) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Setor de Utilizador Final | Telecomunicações |

| BFSI | |

| Saúde e Ciências da Vida | |

| Fabrico e Indústria 4.0 | |

| Retalho e Comércio Eletrónico | |

| Outros Setores de Utilizador Final | |

| Por Tipo de Emprego | Contrato/Temporário |

| Colocação Permanente | |

| Temporário-para-Permanente | |

| Declaração de Trabalho (SOW) / Baseado em Projeto | |

| Por Área de Competências | Desenvolvimento de Software e DevOps |

| Cloud e Infraestrutura | |

| Dados, IA e Análise | |

| Cibersegurança | |

| Tecnologias Emergentes (Internet das Coisas/RA-RV/Blockchain) | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado europeu de staffing de TI em 2026?

Está avaliado em 33,06 mil milhões de USD e tem previsão de subir para 42,67 mil milhões de USD até 2031.

Qual é o conjunto de competências que apresenta o crescimento mais rápido na contratação europeia de TI?

As funções de Dados, IA e Análise estão a expandir-se a uma CAGR de 6,17% até 2031.

Por que razão a Declaração de Trabalho está a ganhar tração junto dos compradores europeus?

As empresas preferem contratações baseadas em resultados que fixam os entregáveis e limitam o risco orçamental, elevando a procura de SOW em 7,05% anualmente.

Qual é o país de destino com crescimento mais rápido para os serviços de staffing de TI?

O Reino Unido lidera com uma CAGR projetada de 6,55% até 2031, devido aos fortes planos de investimento em IA.

Qual é a maior restrição ao crescimento do staffing de TI na Europa?

A escassez crónica de competências de nicho, especialmente em cibersegurança e DevOps, limita a capacidade de cumprimento e atenua o crescimento potencial.

Página atualizada pela última vez em: