Tamanho e Participação do Mercado de Motos de Neve

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

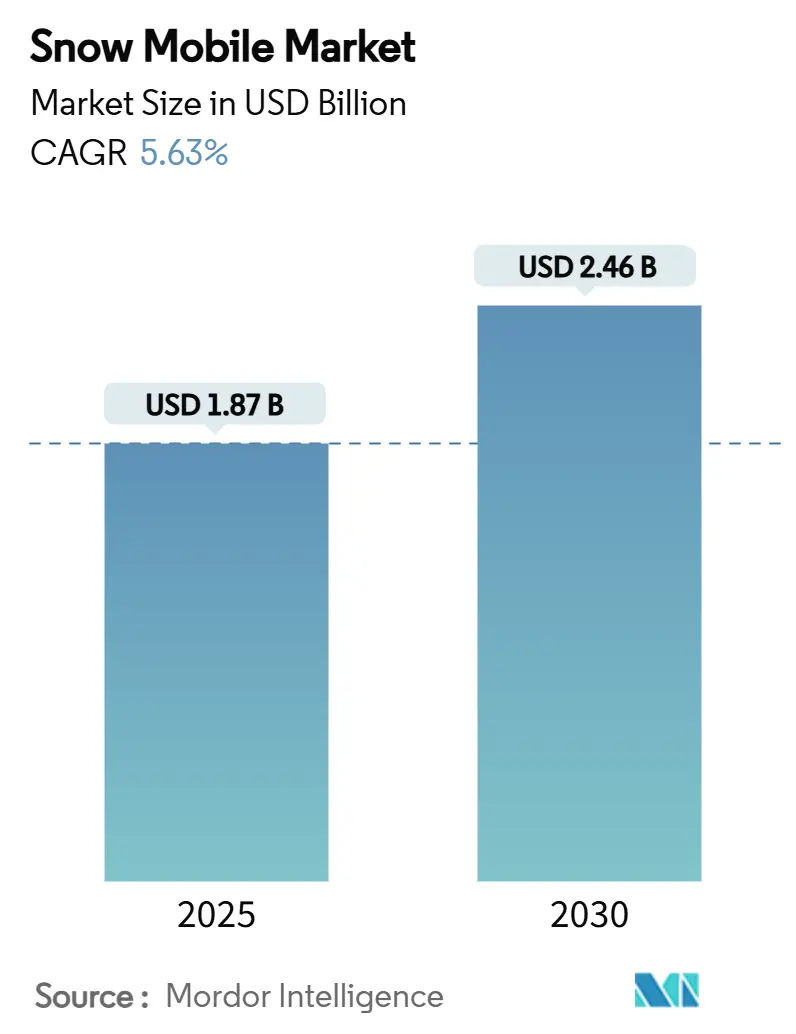

| Tamanho do Mercado (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.63% CAGR |

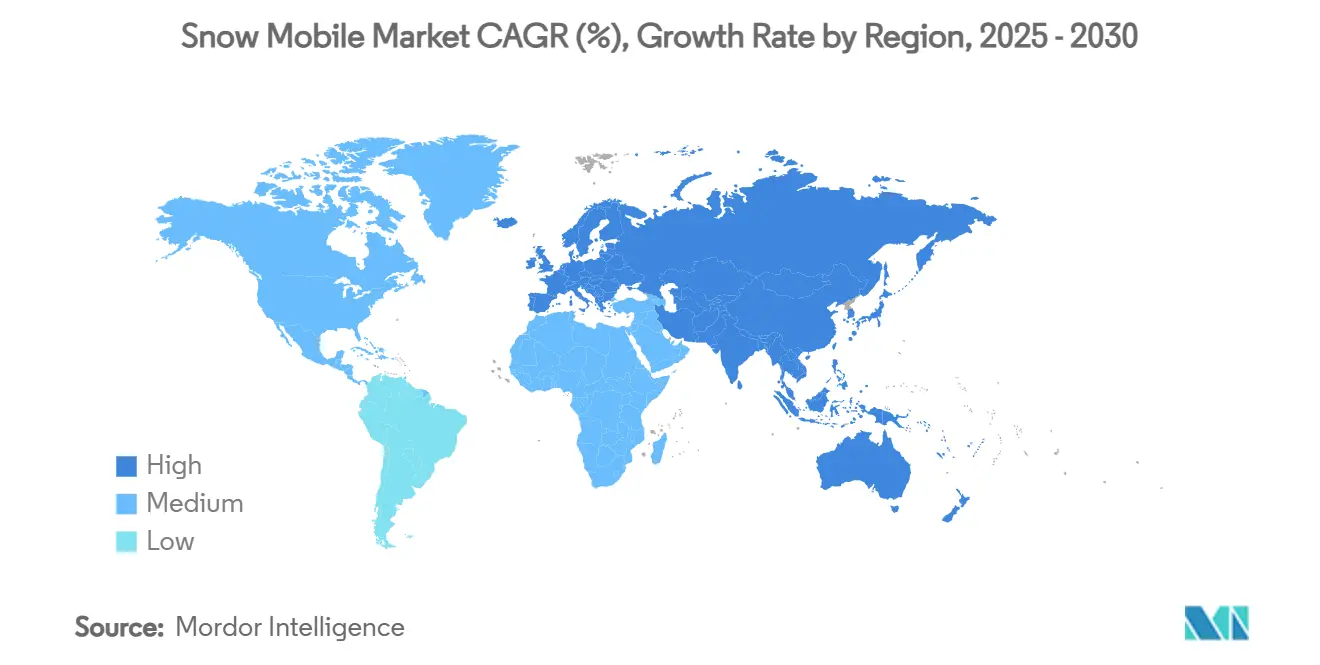

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

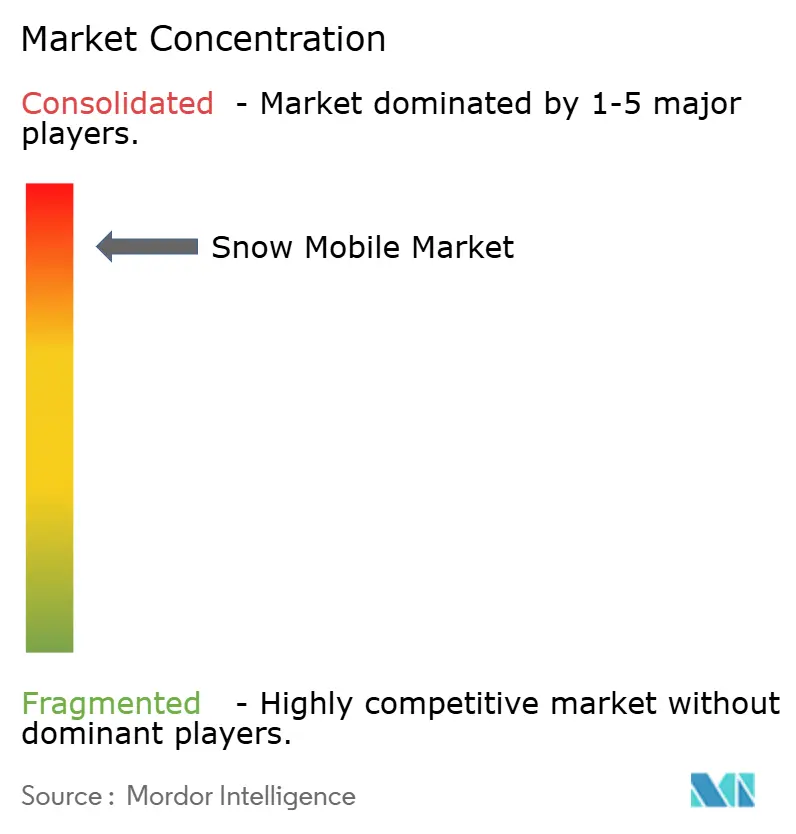

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motos de Neve por Mordor Intelligence

O tamanho do mercado global de motos de neve é de USD 1,87 bilhão em 2025 e deve atingir USD 2,46 bilhões em 2030, traduzindo-se em um CAGR de 5,63% durante o período de previsão. Essa expansão ocorre mesmo enquanto o mercado de motos de neve enfrenta variabilidade climática, elevados custos de conformidade e persistente escassez nas cadeias de suprimentos. A eletrificação de frotas, as atualizações de motores turbo e as plataformas digitais de aluguel ricas em dados estão ampliando a base de clientes muito além dos entusiastas tradicionais, enquanto a consolidação contínua entre os fabricantes de equipamentos originais (OEMs) está remodelando a dinâmica competitiva. A liderança da Europa decorre de uma infraestrutura de turismo de inverno bem financiada e de programas de aquisição de logística ártica que alimentam uma demanda sustentada. Em paralelo, os OEMs norte-americanos estão protegendo suas margens por meio de estratégias mais rígidas de produção sob encomenda e linhas de acabamento premium que proporcionam preços médios de venda mais elevados. O mercado de motos de neve também se beneficia do alto grau de apego dos consumidores à recreação ao ar livre nas principais economias e de governos que enxergam os modernos veículos como soluções de mobilidade em clima frio com boa relação custo-benefício.

Principais Conclusões do Relatório

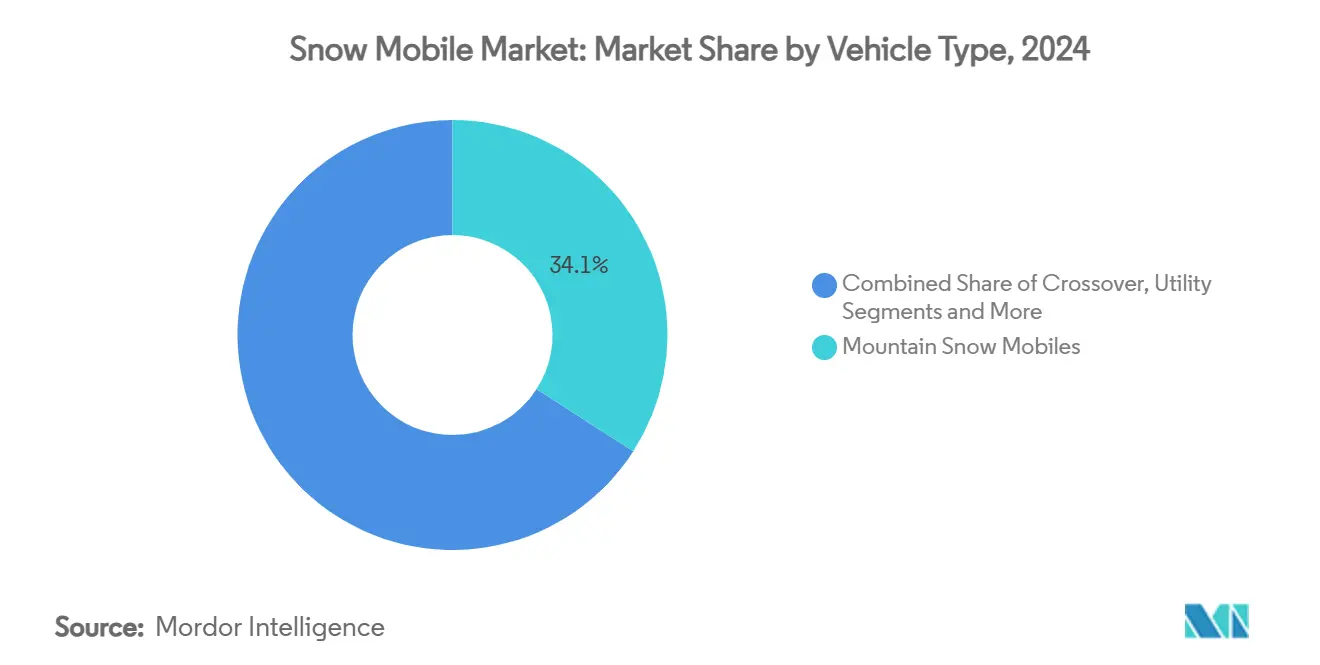

- Por tipo de veículo, o segmento de montanha capturou 34,15% da participação do mercado de motos de neve em 2024; prevê-se que acelere a um CAGR de 9,12% até 2030.

- Por tipo de motor, os modelos de 4 tempos detinham 28,87% do tamanho do mercado de motos de neve em 2024, enquanto as variantes turbo de 2 tempos estão projetadas para expandir a um CAGR de 6,94% até 2030.

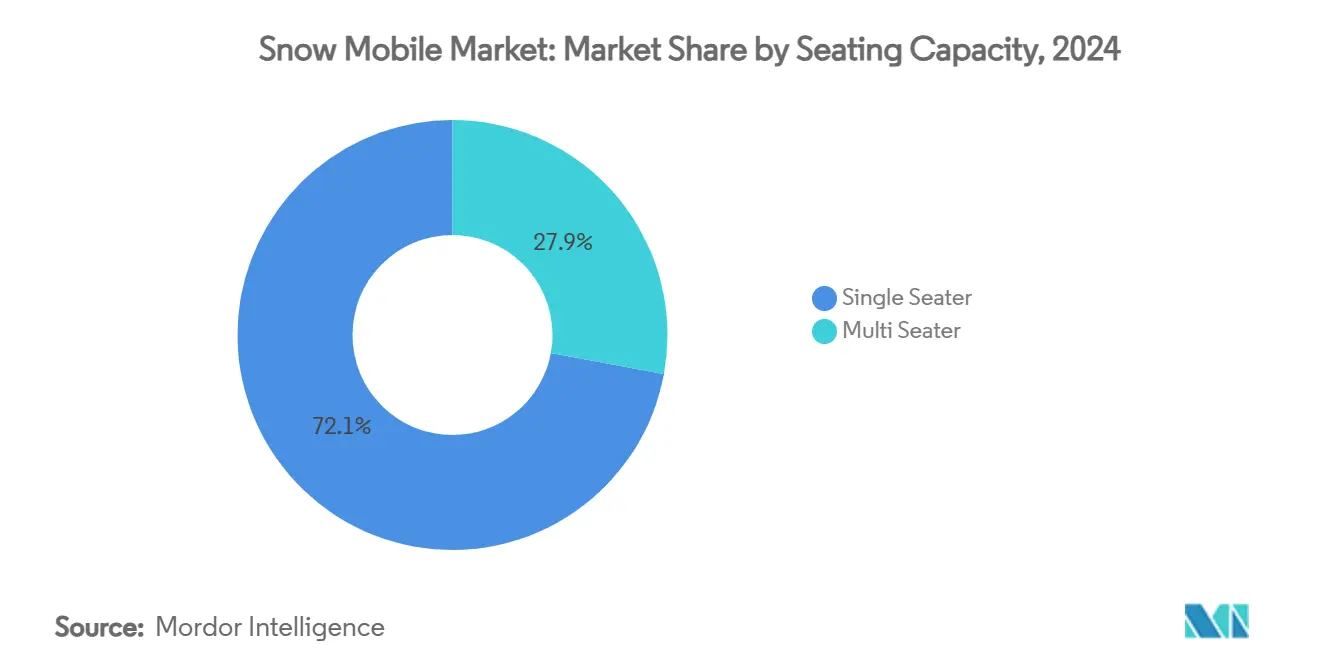

- Por capacidade de assentos, os veículos monolugar responderam por 72,08% do tamanho do mercado de motos de neve em 2024, e estão no caminho para um CAGR de 8,03% no período 2025-2030.

- Por aplicação, recreação e turismo comandaram 23,02% da participação do mercado de motos de neve em 2024; o segmento avança a um CAGR de 7,89% no mesmo período.

- Por geografia, a Europa liderou com uma participação de receita de 18,17% em 2024, sendo a região de crescimento mais rápido com um CAGR de 6,95% até 2030

Tendências e Perspectivas do Mercado Global de Motos de Neve

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Gastos com Turismo de Inverno | +1.2% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Avanços em Motores Turbo de 2 Tempos e 4 Tempos | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Eletrificação Viabilizando o Ecoturismo em Áreas Sensíveis ao Ruído | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de Aluguel Online Ampliando a Base de Usuários Casuais | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Aquisições Governamentais de Logística Ártica | +0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Venda Complementar de Acessórios pelos OEMs | +0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos com Turismo de Inverno

Os gastos com turismo de inverno estão remodelando os padrões de demanda por motos de neve, à medida que os destinos investem em experiências premium para atrair visitantes internacionais de alto poder aquisitivo. Os resorts de esqui do Japão registraram 10,5 milhões de visitantes internacionais de dezembro de 2024 a fevereiro de 2025, representando um aumento de 33% em relação aos níveis pré-pandemia, enquanto a demanda doméstica por esqui despencou 75% desde a década de 1990[1]Monica Pitrelli, Visitantes internacionais afluem ao Japão — para alegria e consternação de suas cidades de esqui,

CNBC, cnbc.com.. Essa mudança demográfica favorece os passeios guiados de moto de neve e as operações de aluguel em detrimento dos modelos tradicionais de propriedade, criando oportunidades para os fabricantes estabelecerem parcerias com operadores de turismo. Os destinos europeus estão aproveitando as motos de neve elétricas para acessar áreas silvestres sensíveis ao ruído, com a Hurtigruten Svalbard implantando unidades movidas a bateria para passeios de observação da vida selvagem no Ártico[2]Safari na Natureza com Moto de Neve Elétrica,

Hurtigruten Svalbard, hurtigrutensvalbard.com.. A demanda impulsionada pelo turismo proporciona estabilidade de receita que parcialmente isola os fabricantes da volatilidade das vendas recreativas dependentes do clima. A candidatura da Arábia Saudita para sediar os Jogos Asiáticos de Inverno de 2029 no projeto TROJENA sinaliza o potencial de mercados emergentes, com impacto econômico projetado de USD 798 milhões até 2030.

Avanços em Motores Turbo de 2 Tempos e 4 Tempos

A tecnologia de motor turbo representa o avanço de propulsão mais significativo do setor, permitindo que os fabricantes ofereçam maior desempenho enquanto atendem a rigorosos padrões de emissões. O Rotax 850 E-TEC Turbo da Ski-Doo tornou-se o primeiro motor de 2 tempos turboalimentado de fábrica do mundo, entregando 165 cavalos de potência com combustível comum e sem atraso de turbo. O novo motor 858 da Arctic Cat para a plataforma CATALYST demonstra capacidades similares de indução forçada, permitindo que motores de menor cilindrada correspondam às variantes tradicionais de maior porte, reduzindo o peso e melhorando a eficiência de combustível. Esses avanços tecnológicos permitem que os fabricantes mantenham a liderança em desempenho enquanto cumprem os padrões de emissões da EPA, que exigem no máximo 150 g/kW-h para hidrocarbonetos e 400 g/kW-h para monóxido de carbono. A tecnologia turbo também aborda a degradação de desempenho em alta altitude, mantendo a potência em elevações de até 8.000 pés, onde os motores de aspiração natural perdem potência significativa. Esse ciclo de inovação posiciona as variantes turbo como o motor de crescimento do segmento premium, justificando preços mais elevados apesar da complexidade de fabricação.

Eletrificação Viabilizando o Ecoturismo em Áreas Sensíveis ao Ruído

A adoção de motos de neve elétricas está se acelerando além da conformidade ambiental para desbloquear novos segmentos de mercado em áreas silvestres sensíveis ao ruído e aplicações de ecoturismo. A moto de neve elétrica Atlas da Taiga Motors entrega até 180 cavalos de potência com aceleração de 0 a 100 km/h em 2,9 segundos, demonstrando que os sistemas de propulsão elétrica podem igualar as métricas de desempenho tradicionais. A eliminação da poluição sonora permite o acesso a áreas de observação da vida selvagem anteriormente restritas às motos de neve tradicionais, ampliando o mercado endereçável para os operadores de turismo. Os modelos elétricos também reduzem a complexidade de manutenção ao eliminar trocas de óleo e manutenção do motor, diminuindo o custo total de propriedade para frotas de aluguel. No entanto, o desempenho da bateria em clima frio continua sendo uma limitação, com autonomias atuais de 31 a 103 quilômetros restringindo as aplicações a passeios de curta distância e excursões de um dia, em vez de explorações prolongadas em áreas remotas.

Plataformas de Aluguel Online Ampliando a Base de Usuários Casuais

As plataformas digitais de aluguel estão democratizando o acesso às motos de neve ao reduzir as barreiras de entrada para usuários casuais e expandir a base de clientes além dos modelos tradicionais de propriedade. A Polaris Adventures opera redes de aluguel em múltiplos destinos de inverno, oferecendo passeios guiados e excursões autoguiadas com modelos que variam de veículos de trilha para dois passageiros a variantes de montanha para neve profunda. O modelo de plataforma permite que os fabricantes mantenham as taxas de utilização das frotas de aluguel enquanto apresentam novos clientes às suas marcas sem exigir investimento de capital significativo. Os sistemas de reserva online também fornecem dados valiosos sobre clientes e padrões de uso que orientam o desenvolvimento de produtos e as estratégias de marketing. O modelo de aluguel atrai particularmente as demografias mais jovens e as populações urbanas que priorizam o acesso à propriedade, alinhando-se com as tendências mais amplas da economia compartilhada. Essa expansão de canal ajuda a compensar o declínio das vendas tradicionais em concessionárias, ao mesmo tempo em que cria fluxos de receita recorrentes para os fabricantes e seus parceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento dos Padrões Globais de Emissões | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Estações de Neve Mais Curtas Devido às Mudanças Climáticas | -0.9% | Global, agudo em latitudes mais baixas | Longo prazo (≥ 4 anos) |

| Canibalização por Veículos Utilitários Compactos com Esteiras | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Envelhecimento da Base de Usuários Tradicionais | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Padrões Globais de Emissões

As regulamentações de emissões estão impondo custos de conformidade significativos e restrições tecnológicas que limitam a flexibilidade no desenvolvimento de produtos, ao mesmo tempo em que aumentam a complexidade de fabricação. Os padrões 40 CFR Parte 1051 da EPA exigem que as motos de neve atendam a emissões máximas de 150 g/kW-h para hidrocarbonetos e 400 g/kW-h para monóxido de carbono, com conformidade total exigida ao longo de 8.000 quilômetros ou 400 horas de operação[3]Quais são os padrões de emissões de escapamento para motos de neve?,

Código de Regulamentações Federais, ecfr.gov.. Esses padrões exigem sistemas caros de conversores catalíticos, tecnologias de injeção de combustível e sistemas avançados de gerenciamento de motor que aumentam os custos unitários em um estimado de 15 a 20% em comparação com os modelos anteriores à regulamentação. Os fabricantes de pequeno volume enfrentam desafios particulares, pois só podem produzir até 600 unidades anuais sob padrões mais flexíveis, limitando sua capacidade de escalar operações. O ônus regulatório também acelera a consolidação, pois os players menores carecem de recursos para desenvolver sistemas de propulsão em conformidade, contribuindo para a concentração do mercado. A exigência do Transport Canada de Números de Identificação de Veículos em motos de neve adiciona complexidade de conformidade adicional para o comércio transfronteiriço.

Estações de Neve Mais Curtas Devido às Mudanças Climáticas

As mudanças climáticas estão alterando fundamentalmente a dinâmica sazonal do mercado de motos de neve, criando volatilidade de demanda que desafia os modelos de negócios tradicionais e as estratégias de gestão de estoques. Pesquisas da Universidade de Hokkaido indicam que aumentos globais de temperatura de 4 graus Celsius transformariam a renomada neve em pó do Japão em condições mais pesadas e úmidas, típicas de regiões de latitudes mais baixas. Os invernos mais quentes de Ontário já impactaram a segurança e a rentabilidade das motos de neve, forçando o fechamento de trilhas e reduzindo os dias de uso por temporada. As condições de inverno desfavoráveis correlacionam-se diretamente com quedas nas vendas, como evidenciado pela queda de percentagem na casa dos trinta por cento nas vendas de motos de neve da BRP durante a temporada de 2024 devido ao clima desfavorável. Os fabricantes estão respondendo diversificando-se em produtos para uso durante todo o ano e investindo em modelos elétricos que podem operar em condições de neve marginais. O impacto climático também impulsiona mudanças geográficas de mercado em direção a regiões de latitudes mais altas com nevadas mais confiáveis, potencialmente remodelando as estratégias de distribuição e as redes de concessionárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Segmento de Montanha Impulsiona o Crescimento Premium

As motos de neve de montanha comandam 34,15% de participação de mercado em 2024 e representam o segmento de crescimento mais rápido com um CAGR de 9,12% até 2030, refletindo o posicionamento premium dos modelos capazes de percorrer terrenos remotos e suas margens de lucro mais elevadas. O crescimento do segmento é impulsionado por inovações tecnológicas como a Summit X da Ski-Doo, com redução de peso de 14 libras e nova suspensão T Motion X com amortecedores coilover, além de recursos avançados incluindo telas sensíveis ao toque de 10,25 polegadas com GPS integrado e capacidades GroupRide. Os modelos de trilha mantêm demanda estável para percursos em pistas preparadas, enquanto as variantes Crossover fazem a ponte entre as aplicações de trilha e montanha. As motos de neve utilitárias atendem a aplicações especializadas, incluindo operações de resgate e aquisições governamentais, com modelos como a Moto de Neve Multifuel Diesel D900 projetada para missões árticas das Forças Armadas Canadenses com capacidade de autonomia superior a 500 quilômetros.

O poder de precificação premium do segmento de montanha decorre de sua complexidade técnica e dos requisitos de engenharia especializada para desempenho em neve profunda. Recursos avançados como motores turboalimentados, sistemas de suspensão eletrônica e construção leve justificam preços superiores a USD 20.000 para os modelos de topo de linha. Esse segmento também se beneficia da menor sensibilidade a preços entre os clientes entusiastas que priorizam o desempenho em detrimento do custo, permitindo que os fabricantes mantenham margens saudáveis apesar do aumento dos custos de materiais e conformidade.

Por Tipo de Motor: Tecnologia Turbo Remodela o Cenário de Propulsão

Os motores de 4 tempos detêm a maior participação de mercado com 28,87% em 2024, beneficiando-se das vantagens de eficiência de combustível e das características de entrega de potência mais suave preferidas pelas aplicações de turismo e utilitárias. No entanto, as variantes turbo de 2 tempos estão emergindo como o subsegmento de crescimento mais rápido com um CAGR de 6,94%, impulsionadas por tecnologias inovadoras como o Rotax 850 E-TEC Turbo da Ski-Doo, que entrega 165 cavalos de potência enquanto atende a rigorosos padrões de emissões. Os sistemas de propulsão elétrica permanecem como nicho, mas estão ganhando tração em aplicações específicas, com o marco de produção da Taiga Motors de primeiras motos de neve elétricas prontas para o cliente marcando um desenvolvimento significativo no setor. Os motores tradicionais de 2 tempos mantêm relevância em aplicações de desempenho devido às suas superiores relações potência-peso, embora os fabricantes estejam investindo pesadamente em tecnologias de conformidade com emissões.

A segmentação por tipo de motor reflete tendências mais amplas do setor em direção à eletrificação e à indução forçada, à medida que os fabricantes equilibram os requisitos de desempenho com as regulamentações ambientais. A tecnologia turbo permite que motores de menor cilindrada correspondam às variantes de aspiração natural maiores, melhorando a eficiência de combustível e reduzindo as emissões, posicionando esse subsegmento para crescimento contínuo à medida que as regulamentações se tornam mais rígidas globalmente.

Por Capacidade de Assentos: Dominância dos Monolugar Reflete Foco no Desempenho

As configurações monolugar capturam 72,08% de participação de mercado em 2024 e crescem a um CAGR de 8,03% até 2030, refletindo a orientação de desempenho do mercado e o posicionamento premium dos modelos para um único piloto. Esse segmento se beneficia das vantagens de otimização de peso e da ergonomia especializada que aprimora o controle do piloto em condições de terreno desafiadoras. Os modelos multissentos atendem a aplicações de turismo e uso familiar, oferecendo experiências de pilotagem compartilhada e utilidade para usuários recreativos que priorizam o conforto em detrimento do desempenho máximo. A preferência pelos monolugar também se alinha com a trajetória de crescimento do segmento de montanha, pois a pilotagem em terrenos remotos tipicamente favorece máquinas individuais em detrimento de configurações para passageiros.

A segmentação por capacidade de assentos revela padrões distintos de casos de uso, com os modelos monolugar comandando preços premium devido à sua engenharia especializada e foco no desempenho. As variantes multissentos atendem a segmentos de mercado mais amplos, incluindo operações de aluguel e recreação familiar, embora tipicamente operem em faixas de preço e margens mais baixas em comparação com os modelos monolugar orientados ao desempenho.

Por Aplicação: Recreação e Turismo Lidera a Expansão do Mercado

As aplicações de Recreação e Turismo dominam com 23,02% de participação de mercado em 2024 e aceleram a um CAGR de 7,89%, impulsionadas pelo crescimento dos gastos com turismo de inverno e pela expansão das operações de passeios guiados em destinos internacionais. Esse segmento se beneficia da democratização das motos de neve por meio de plataformas de aluguel e do surgimento de modelos elétricos que permitem o acesso a áreas silvestres sensíveis ao ruído. As aplicações de Utilitário, Resgate e Aplicação da Lei proporcionam demanda estável por meio de programas de aquisição governamental, com modelos especializados como os utilizados pela Polícia Estadual de Nova York para operações de patrulha e missões de busca e resgate. As aplicações Militares e Industriais representam oportunidades de nicho, mas de alto valor, exemplificadas pelo desenvolvimento da Moto de Neve Multifuel Diesel D900 para patrulhas de soberania ártica das Forças Armadas Canadenses.

A segmentação por aplicação reflete a evolução do mercado de origens puramente recreativas para usos comerciais e governamentais diversificados. Essa diversificação proporciona estabilidade de receita e reduz a dependência de vendas recreativas dependentes do clima, ao mesmo tempo em que cria oportunidades para o desenvolvimento de produtos especializados e precificação premium em aplicações profissionais.

Análise Geográfica

A Europa lidera o mercado global de motos de neve com 18,17% de participação em 2024 e representa a região de crescimento mais rápido com um CAGR de 6,95% até 2030, impulsionada por uma robusta infraestrutura de turismo de inverno e uma presença manufatureira significativa. A celebração da BRP pela produção de meio milhão de motos de neve na Finlândia sublinha a importância manufatureira da região, enquanto a posição da Lynx Commander como a moto de neve mais vendida da Europa demonstra uma forte preferência por marcas locais. Os países escandinavos se beneficiam particularmente de padrões de nevadas confiáveis e redes de trilhas estabelecidas, com destinos como a Lapônia Finlandesa e Kiruna, na Suécia, figurando entre os melhores locais de pilotagem de motos de neve do mundo. A ênfase da região na sustentabilidade ambiental também impulsiona a adoção de motos de neve elétricas, com operadores como a Hurtigruten Svalbard implantando unidades movidas a bateria para aplicações de ecoturismo.

A América do Norte mantém sua posição como o coração tradicional das motos de neve, com os Estados Unidos e o Canadá contribuindo significativamente para os volumes globais. O impacto econômico da região permanece substancial, sustentando mais de 100.000 empregos em tempo integral. No entanto, as mudanças climáticas representam desafios crescentes, com estações de neve mais curtas e invernos mais quentes afetando as condições das trilhas e os padrões de vendas. As características de mercado maduro da região também contribuem para o envelhecimento demográfico, com o piloto médio de moto de neve tendo agora 54 anos e gastando aproximadamente USD 2.500 anualmente no esporte.

A Ásia-Pacífico emerge como uma fronteira de crescimento, liderada pelo renascimento dos esportes de inverno no Japão, que registrou 10,5 milhões de visitantes internacionais de dezembro de 2024 a fevereiro de 2025, representando um aumento de 33% em relação aos níveis pré-pandemia. A reputação da neve em pó de Hokkaido atrai entusiastas globais de motos de neve, embora as mudanças climáticas ameacem as vantagens de qualidade de neve da região. O mercado doméstico japonês enfrenta desafios com o declínio da participação, com os números de esquiadores caindo 75% desde a década de 1990, necessitando de maior dependência do turismo internacional. Outros mercados regionais, incluindo Coreia do Sul e China, apresentam oportunidades de longo prazo à medida que a infraestrutura de esportes de inverno se desenvolve, embora a penetração atual permaneça limitada em comparação com as regiões tradicionais de pilotagem de motos de neve.

Cenário Competitivo

O mercado de motos de neve exibe alta concentração, com a BRP (Ski-Doo) comandando uma participação significativa no mercado global em 2025, criando dinâmicas oligopolísticas que permitem poder de precificação enquanto limitam a intensidade competitiva. Essa consolidação se acelerou após os desafios operacionais da Arctic Cat sob a propriedade da Textron, incluindo demissões na fábrica e suspensão da produção que culminaram na aquisição da marca pelo Grupo de Investimentos Brad Darling em abril de 2025. A reestruturação estratégica da Yamaha em seu negócio de motos de neve sinaliza uma potencial saída do mercado, concentrando ainda mais o cenário competitivo entre menos players.

A diferenciação tecnológica impulsiona o posicionamento competitivo, com os fabricantes investindo pesadamente no desenvolvimento de motores turbo, capacidades de eletrificação e recursos de integração digital. O Rotax 850 E-TEC Turbo da BRP representa o primeiro motor de 2 tempos turboalimentado de fábrica do setor, enquanto o novo motor 858 da Arctic Cat para a plataforma CATALYST demonstra capacidades similares de indução forçada. A especialista em veículos elétricos Taiga Motors emergiu como uma potencial disruptora apesar dos desafios financeiros, garantindo CAD 50,15 milhões em debêntures conversíveis para financiar o escalonamento da produção. Existem oportunidades de espaço em branco em aplicações utilitárias, aquisições governamentais e mercados emergentes onde os players estabelecidos têm presença limitada, embora as altas barreiras de entrada decorrentes dos requisitos de conformidade com emissões favoreçam os fabricantes incumbentes com capacidades de engenharia existentes.

Líderes do Setor de Motos de Neve

Polaris Inc.

Arctic Cat (Textron)

BRP Inc. (Ski-Doo and Lynx)

Taiga Motors Corp.

Alpina Snowmobiles

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Polaris apresentou sua linha de motos de neve de 2026 com inovações em múltiplos segmentos, incluindo sistemas de suspensão aprimorados e melhorias de desempenho. O anúncio sinaliza investimento contínuo no desenvolvimento de produtos apesar das condições desafiadoras do mercado.

- Fevereiro de 2025: A Ski-Doo anunciou melhorias para o ano modelo 2026, incluindo redução de peso da Summit X e tecnologia de suspensão T Motion X. As atualizações demonstram inovação contínua nos produtos do segmento de montanha.

- Novembro de 2024: A BRP celebrou o marco de produção de meio milhão de motos de neve fabricadas na Finlândia, destacando as capacidades manufatureiras europeias e a presença no mercado.

Escopo do Relatório Global do Mercado de Motos de Neve

| Trilha |

| Montanha |

| Crossover |

| Utilitário |

| 2 Tempos |

| 4 Tempos |

| Elétrico |

| Monolugar |

| Multissentos |

| Recreação e Turismo |

| Utilitário/Resgate/Aplicação da Lei |

| Militar e Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Finlândia | |

| Suécia | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Trilha | |

| Montanha | ||

| Crossover | ||

| Utilitário | ||

| Por Tipo de Motor | 2 Tempos | |

| 4 Tempos | ||

| Elétrico | ||

| Por Capacidade de Assentos | Monolugar | |

| Multissentos | ||

| Por Aplicação | Recreação e Turismo | |

| Utilitário/Resgate/Aplicação da Lei | ||

| Militar e Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Finlândia | ||

| Suécia | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de motos de neve?

O tamanho do mercado global de motos de neve é de USD 1,87 bilhão em 2025.

Com que velocidade o mercado de motos de neve está crescendo?

Projeta-se que se expanda a um CAGR de 5,63% de 2025 a 2030.

Qual região apresenta o crescimento mais rápido no mercado de motos de neve?

A Europa lidera o crescimento com um CAGR de 6,95% até 2030, apoiada por uma robusta infraestrutura de turismo de inverno.

Quais tendências tecnológicas estão influenciando os novos modelos de motos de neve?

Os motores de 2 tempos turboalimentados e os sistemas de propulsão elétrica a bateria estão impulsionando melhorias de desempenho enquanto atendem às regras de emissões cada vez mais rígidas.

Página atualizada pela última vez em: