Tamanho e Participação do Mercado Europeu de UAV Táticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

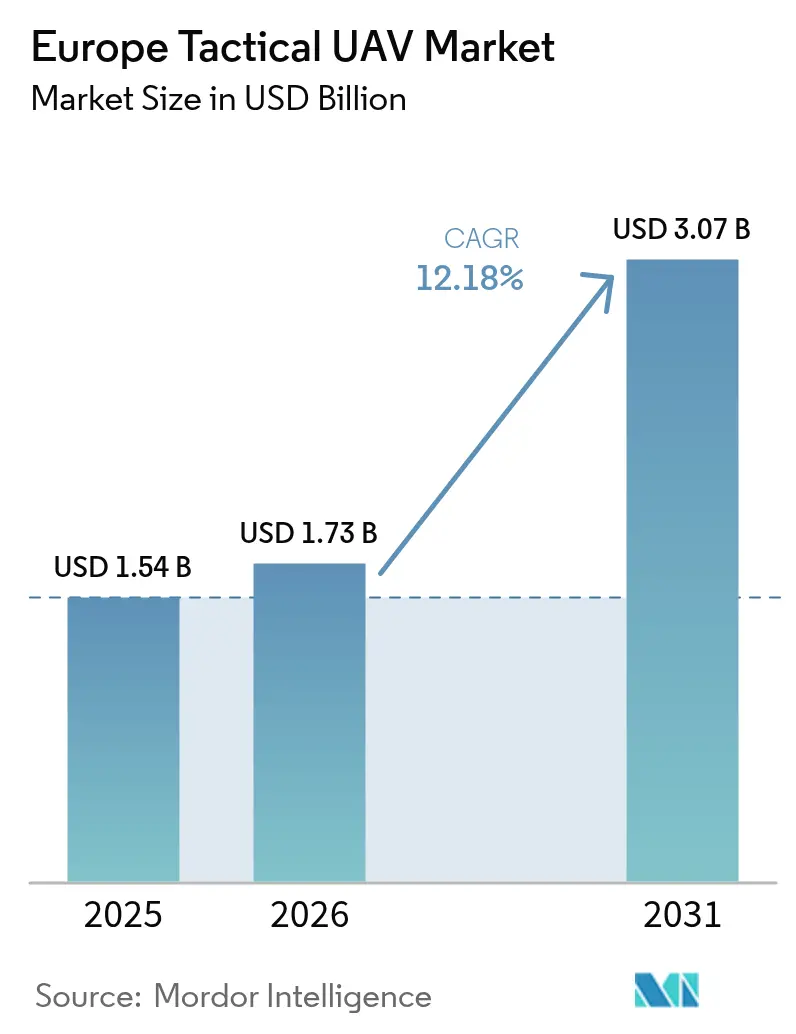

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de UAV Táticos por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de UAV táticos cresça de USD 1,54 bilhão em 2025 para USD 1,73 bilhão em 2026 e está previsto para atingir USD 3,07 bilhões até 2031 a um CAGR de 12,18% no período 2026-2031. Aumentos rápidos nos gastos com ativos não tripulados de inteligência, vigilância e reconhecimento por proeminentes membros da OTAN, investimentos conjuntos no Eurodrone e no PESCO, e o impulso por trás da experimentação de enxames habilitados por IA sustentam conjuntamente o crescimento. A guerra Rússia-Ucrânia revelou lacunas urgentes na resiliência de pequenos drones, impulsionando programas de reequipamento emergencial e pipelines de aquisição plurianuais que estabilizam a demanda. Casos de uso paralelos de segurança civil, desde o mapeamento de incêndios florestais até o policiamento de fronteiras, estão ampliando a base de clientes. Ao mesmo tempo, regras unificadas do U-space reduzem as barreiras operacionais para voos além da linha de visão em rotas transfronteiriças. A concorrência apresenta grandes empresas aeroespaciais tradicionais defendendo posições consolidadas enquanto especialistas ágeis introduzem aeronaves mais leves com propulsão híbrida e pilhas avançadas de autonomia.

Principais Conclusões do Relatório

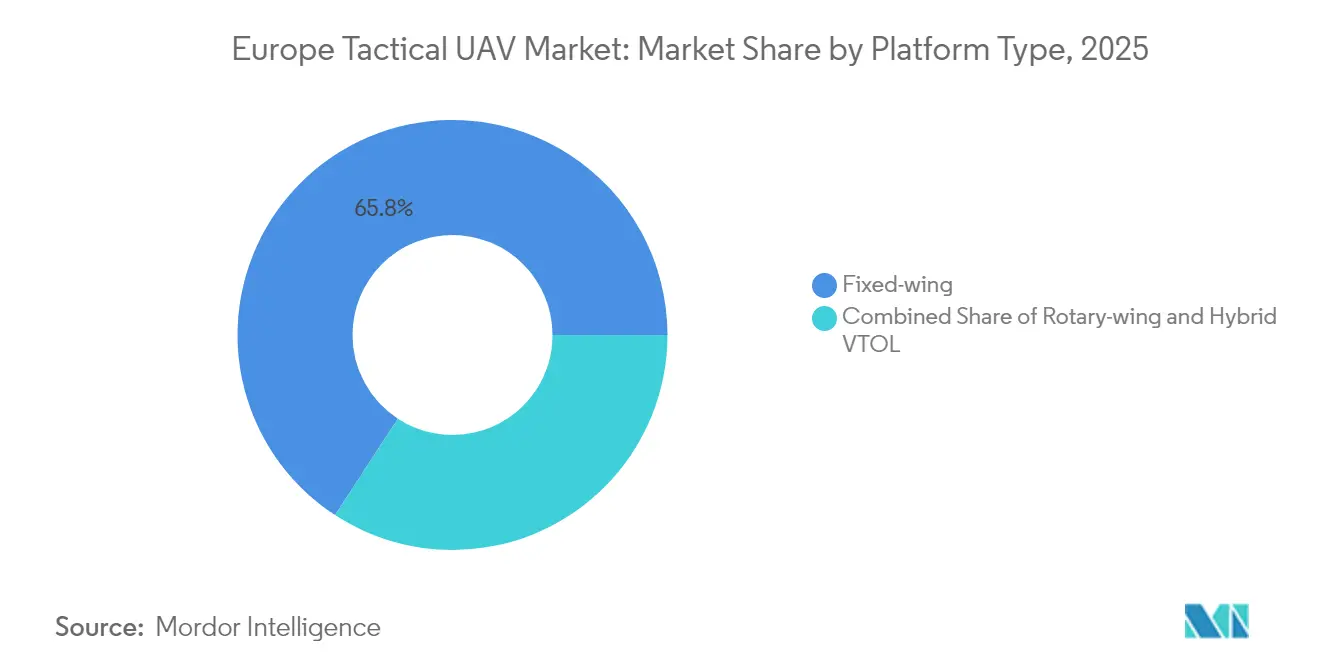

- Por tipo de plataforma, os sistemas de asa fixa detinham 65,80% da participação do mercado europeu de UAV táticos em 2025; as plataformas VTOL híbridas estão posicionadas para expandir a um CAGR de 15,88% até 2031.

- Por classe de peso, as unidades táticas leves de 20-150 kg comandaram 45,90% da receita em 2025, enquanto as aeronaves micro/nano abaixo de 5 kg estão no caminho para um CAGR de 18,12% até 2031.

- Por alcance, os modelos de médio alcance de 50-200 km capturaram 54,10% de participação em 2025, enquanto as variantes de alcance estendido acima de 200 km devem crescer a um CAGR de 15,44% com base na harmonização do U-space.

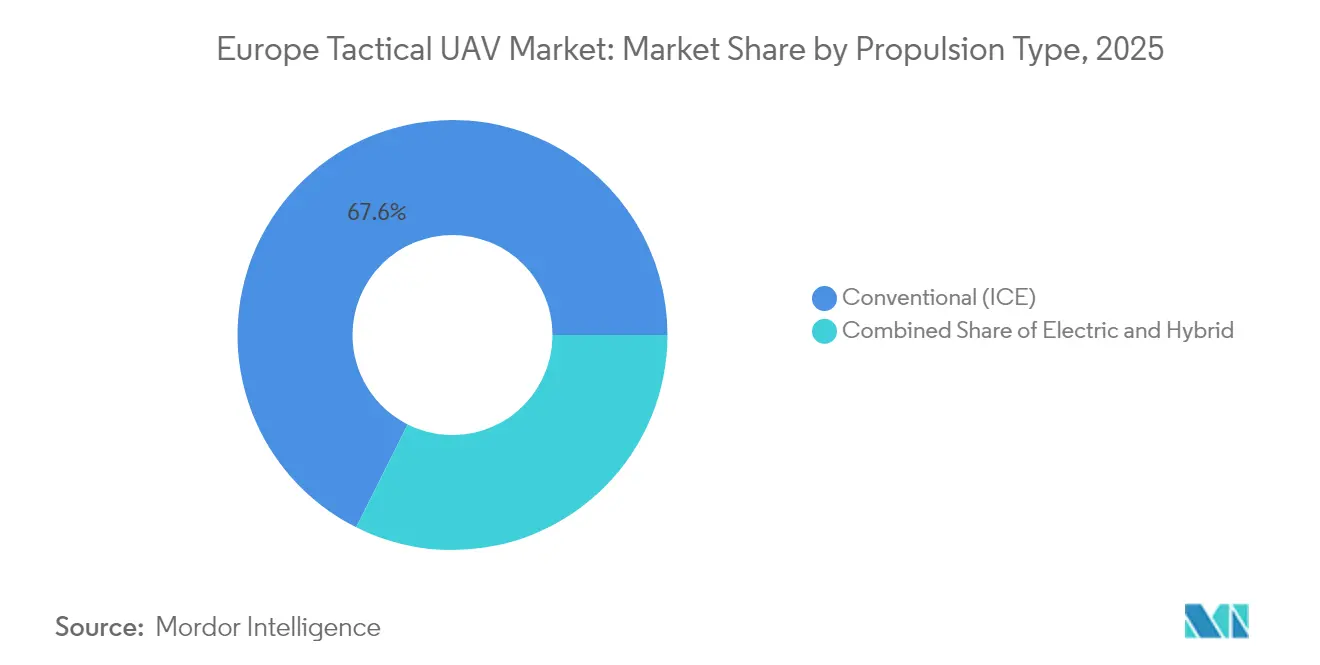

- Por propulsão, os projetos convencionais de combustão interna representaram 67,60% da receita de 2025; espera-se que os sistemas de propulsão híbrida acelerem a um CAGR de 17,63%, graças às menores assinaturas acústicas e às regras de emissões mais rígidas.

- Por aplicação, a defesa manteve uma liderança de receita de 69,75% em 2025, mas as implantações de resposta a desastres estão registrando um CAGR de 18,01% à medida que as agências de proteção civil integram drones nos fluxos de trabalho de comando de incidentes.

- Por país, o Reino Unido liderou com 54,10% de participação em 2025, enquanto a Espanha está prevista para registrar um CAGR de 14,15% até 2031 sob seu impulso de capacidade indígena.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de UAV Táticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos centrados em ISR | +2.8% | Reino Unido, França, Alemanha | Médio prazo (2-4 anos) |

| Urgência impulsionada pela Ucrânia | +3.2% | Europa Oriental e Ocidental | Curto prazo (≤2 anos) |

| Localização do Eurodrone e do PESCO | +1.9% | Alemanha, França, Itália, Espanha | Longo prazo (≥4 anos) |

| Regras transfronteiriças do U-space | +1.4% | Em toda a UE | Médio prazo (2-4 anos) |

| Experimentação de enxames da OTAN | +1.1% | Membros da Aliança | Longo prazo (≥4 anos) |

| Integração de munições de patrulhamento | +2.1% | Estados da linha de frente oriental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Alocações Orçamentárias de Defesa Impulsiona a Aquisição Centrada em ISR

Os ministérios da defesa aumentaram os orçamentos para drones táticos em 2024 no ritmo mais rápido em duas décadas, liderados pelo aumento de 8,2% da Alemanha para EUR 52,1 bilhões (USD 55,7 bilhões) e pelo aumento de 7,4% da França para EUR 47,2 bilhões (USD 50,5 bilhões).[1]Ministério Federal da Defesa da Alemanha, "Orçamento de Defesa 2024," BMVG.DE O Reino Unido garantiu GBP 3,8 bilhões (USD 4,7 bilhões) para plataformas não tripuladas até 2034, um salto de 45% em relação ao plano anterior.[2]Ministério da Defesa do Reino Unido, "Plano de Equipamento de Defesa 2024-2034," GOV.UK A Polônia dobrou sua linha de drones táticos para USD 890 milhões, sublinhando a urgência da linha de frente. Os fluxos de financiamento fazem referência crescente a operações multidomínio que integram dados em tempo real de ativos aéreos, terrestres e cibernéticos. Esse impulso orçamentário garante visibilidade de pedidos plurianuais para o mercado europeu de UAV táticos.

Demanda Urgente por Drones Táticos Impulsionada pelo Conflito na Ucrânia

Imagens de combate da Ucrânia demonstraram a versatilidade dos pequenos drones para reconhecimento, direcionamento de artilharia e ataques de precisão, levando os estados da OTAN a redefinir seus requisitos.[3]Comando Aliado de Transformação da OTAN, "Lições Aprendidas da Ucrânia para Operações de UAV Táticos," ACT.NATO.INT A Alemanha realizou uma compra emergencial de EUR 340 milhões (USD 364 milhões) de 1.200 sistemas, enquanto a França acelerou 800 unidades para fechar lacunas no campo de batalha. Os planejadores agora especificam navegação em ambientes de negação de GPS, proteção contra guerra eletrônica e manobras autônomas em enxame. Esses critérios reformulam os roteiros dos fornecedores e elevam a trajetória do mercado europeu de UAV táticos.

Projetos Eurodrone e PESCO Financiados pela UE Aceleram as Cadeias de Suprimentos Locais

O programa Eurodrone, avaliado em EUR 7,1 bilhões (USD 7,6 bilhões), alcançou sua primeira aeronave pronta para voo em 2024, marcando um marco significativo para o maior projeto colaborativo de UAV da Europa. As alocações paralelas do PESCO de EUR 2,3 bilhões (USD 2,5 bilhões), distribuídas por 14 estados, subsidiam a localização de componentes e os testes de interoperabilidade.[4]Agência Europeia de Defesa, "Alocação de Financiamento do Programa Europeu de UAV do PESCO," EDA.EUROPA.EU A Leonardo, da Itália, abriu duas linhas de produção, criando 1.400 empregos e garantindo EUR 890 milhões (USD 952 milhões) em subsídios de apoio. Esses esforços reduzem a dependência de fornecedores não europeus e canalizam nova demanda para fábricas domésticas, aprofundando a base do mercado europeu de UAV táticos.

Regulamentações Transfronteiriças do U-space Habilitam Operações Além da Linha de Visão

Em janeiro de 2024, o quadro regulatório U-space da EASA entrou em vigor, padronizando a desconflição, a identificação eletrônica e a integração com o tráfego aéreo para drones que operam além da linha de visão. Os Países Baixos estabeleceram corredores multinacionais com a Alemanha e a Bélgica, permitindo voos autônomos em tempo real durante exercícios conjuntos. A França e a Espanha implementaram corredores semelhantes sobre os Pireneus. Essas regulamentações harmonizadas removem as barreiras legadas do espaço aéreo e criam novas oportunidades de receita para soluções de alcance estendido no mercado europeu de UAV táticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base industrial fragmentada | -1.8% | Em toda a UE | Médio prazo (2-4 anos) |

| Licenças de exportação restritivas | -2.1% | Comércio intra-europeu | Longo prazo (≥4 anos) |

| Vulnerabilidade a guerra eletrônica e ataques cibernéticos | -1.4% | Linha de frente oriental | Curto prazo (≤2 anos) |

| Escrutínio público sobre autonomia letal | -0.9% | Alemanha, Países Baixos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Base Industrial Fragmentada Prejudica a Eficiência das Aquisições Conjuntas

Vinte e sete burocracias nacionais de defesa ainda conduzem mais de 30 licitações separadas de drones táticos, diluindo as economias de escala e prolongando o tempo de implantação das unidades em uma média de 18 meses. A preferência da Alemanha por grandes empresas locais entra em conflito com as cláusulas de 'compra europeia' da França, forçando linhas duplicadas de pesquisa e desenvolvimento. Sem uma integração mais profunda, o mercado europeu de UAV táticos enfrenta um arrasto de custos e fricção de interoperabilidade que favorece as importações não europeias.

Regimes de Licenças de Exportação Restringem o Crescimento das Vendas Transfronteiriças

Os controles de duplo uso da Alemanha causaram um atraso de 14 meses nas remessas para a Polônia e a República Tcheca em 2024, impactando significativamente os prazos da cadeia de suprimentos. A França introduziu licenças individuais de componentes, o que aumentou os custos de entrega em até 20%, adicionando pressão financeira a fabricantes e fornecedores. As regulamentações pós-Brexit no Reino Unido impuseram requisitos adicionais de documentação para fornecedores da UE, complicando ainda mais as transações transfronteiriças. Esses desafios perturbaram o fluxo de pedidos dentro do mercado europeu de UAV táticos, criando ineficiências operacionais e representando obstáculos significativos para inovadores menores que carecem de recursos ou equipes dedicadas de conformidade para navegar nessas complexidades regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Asa Fixa Permanece Dominante enquanto o VTOL Ganha Terreno

As aeronaves de asa fixa geraram 65,80% da receita do mercado europeu de UAV táticos em 2025, impulsionadas por 18 horas de autonomia de voo, capacidade de carga de 75 kg e menor custo de ciclo de vida em comparação com os pares de asa rotativa. O tamanho do mercado europeu de UAV táticos para asa fixa ainda se expandirá, embora a um CAGR de um dígito, pois a maioria das forças de Nível 1 já opera frotas maduras. Os modelos VTOL híbridos, no entanto, estão registrando o CAGR de destaque do segmento de 15,88% porque os comandantes demandam cada vez mais lançamento independente de pista combinado com capacidade de alcance de 300 km. Programas na Alemanha, Suécia e Reino Unido validam o conceito, pressionando os fornecedores a aperfeiçoar projetos de asa basculante e empuxo vetorizado.

A miniaturização contínua de motores elétricos e asas compostas leves está reduzindo os volumes logísticos, permitindo que brigadas transportem por via aérea drones VTOL pré-montados diretamente para bases avançadas. Controladores de voo definidos por software borram ainda mais as linhas entre categorias de plataformas, permitindo a rápida reconfiguração de ISR para ataque eletrônico ou transporte de munições de patrulhamento. Coletivamente, essas características permitirão que os concorrentes VTOL corroam a participação da asa fixa de forma lenta, mas constante, até 2031, à medida que os currículos de treinamento se voltam para a proficiência em lançamento e recuperação vertical.

Por Classe de Peso: Tático Leve Lidera, Micro/Nano Dispara

O segmento leve de 20-150 kg representou 45,90% do tamanho do mercado europeu de UAV táticos em 2025, situando-se no ponto operacional ideal entre a portabilidade de esquadrão e a capacidade de sensores. Os clientes valorizam sua capacidade de transportar gimbais multiespectrais, radar de abertura sintética ou pods de SIGINT sem infraestrutura terrestre complexa. A categoria micro/nano, embora represente apenas 7,12% da receita hoje, supera todas as outras a um CAGR de 18,12% à medida que chipsets, micro-gimbais e rádios de malha segura ficam abaixo dos limites de 1 kg.

As unidades de contraterrorismo urbano preferem aeronaves lançadas pela palma da mão que transmitem vídeo em 4K através de paredes por mais de 3 km, enquanto os batalhões de artilharia adotam micro-drones descartáveis para verificar os resultados dos ataques. Para defender a participação, os fornecedores do segmento leve estão adicionando compartimentos modulares plug-and-play para que uma única aeronave possa alternar entre cargas úteis de ISR, guerra eletrônica ou ataque de precisão em minutos. No geral, os transbordamentos tecnológicos garantem que ambas as categorias permaneçam essenciais dentro do mercado europeu de UAV táticos.

Por Categoria de Alcance: Médio Alcance Ainda é o Núcleo, Alcance Estendido Acelera

As plataformas capazes de cobrir 50-200 km entregaram 54,10% da receita do mercado europeu de UAV táticos em 2025, graças ao encaixe perfeito com as larguras das fronteiras europeias e as patrulhas da Zona Econômica Exclusiva marítima. Os novos corredores do U-space estão, no entanto, impulsionando as aeronaves acima de 200 km em direção a um CAGR de 15,44%, especialmente para o monitoramento de migração no Mediterrâneo, a segurança de instalações de energia no Mar do Norte e as missões de conscientização do domínio ártico. Os operadores exigem latência de enlace de dados abaixo de 250 ms e comunicação via satélite criptografada de 256 bits como alternativa para alcançar cobertura persistente.

À medida que a doutrina se volta para ISR de longo alcance em posição de espera, os fornecedores integram terminais Ka-band de alta largura de banda e bexigas de combustível montadas nas asas que estendem a autonomia para além de 24 horas. Por outro lado, os drones de curto alcance abaixo de 50 km mantêm relevância tática para manobras em nível de batalhão e uso de primeiros socorristas, isolados da concorrência de longo alcance por perfis distintos de carga útil, custo e treinamento.

Por Tipo de Propulsão: Motores de Combustão Lideram enquanto a Propulsão Híbrida Escala

Motores convencionais de dois tempos e rotativos alimentaram 67,60% do mercado europeu de UAV táticos em 2025, favorecidos pelo reabastecimento instantâneo e pela alta relação potência-peso em missões com múltiplos sensores. No entanto, as arquiteturas elétricas-térmicas híbridas estão ganhando um CAGR de 17,63%, equilibrando a entrada silenciosa e a redução da assinatura infravermelha com a autonomia de cruzeiro. A aquisição pela Alemanha de unidades de reconhecimento híbridas sublinha a mudança.

Os fabricantes incorporam bandejas de bateria intercambiáveis e geradores de extensão de alcance, permitindo que os comandantes alternem entre patrulhamento de emissão zero e trechos de travessia de longa distância sem conversão em depósito. Os limites de emissões de carbono nas instalações de defesa da UE adicionam ventos favoráveis de política, e a queda nos preços das baterias torna o custo total de propriedade híbrido atraente para compradores de segurança civil.

Por Aplicação: Defesa Domina enquanto a Proteção Civil Cresce

Os clientes militares entregaram 69,75% da receita de 2025, ancorando a participação do mercado europeu de UAV táticos por meio de orçamentos de modernização em nível de brigada e estruturas plurianuais. No entanto, a vigilância de incêndios florestais, busca e salvamento e mapeamento de inundações estão impulsionando a fatia de resposta a desastres a um CAGR de 18,01%. O Departamento de Proteção Civil da Itália reduziu os tempos de resposta a incidentes em 35% após implantar 340 drones no verão passado.

As linhas de aquisição das forças de segurança também estão se voltando para a conscientização situacional persistente de fronteiras e marítima, frequentemente cofinanciadas por fundos de segurança interna da UE. Essa diversificação de duplo uso estabiliza a demanda geral e protege os fornecedores contra oscilações cíclicas do orçamento de defesa.

Análise Geográfica

A Europa Ocidental capturou a maior parte da receita de 2025, com o Reino Unido, a França e a Alemanha combinados representando mais da metade do tamanho do mercado europeu de UAV táticos. O roteiro de sistemas não tripulados de GBP 3,8 bilhões (USD 4,7 bilhões) de Londres garante um backlog doméstico constante, enquanto Paris e Berlim conduzem programas nacionais e do Eurodrone simultâneos que combinam frotas soberanas e colaborativas. A profunda capacidade industrial, os canais de exportação de longa data e as implantações ativas na OTAN reforçam a dominância regional.

O Sul da Europa é o bloco de crescimento mais rápido; a trajetória de CAGR de 14,15% da Espanha é impulsionada pelas linhas de montagem final em Sevilha e Madri que absorvem participações de trabalho do Eurodrone e desenvolvimento indígena. A Itália aproveita os imperativos de segurança de fronteiras mediterrâneas para impulsionar as entregas da Leonardo nas contas de defesa e guarda costeira, enquanto a Grécia e Portugal aproveitam os fundos de coesão da UE para cobertura costeira de ISR.

O Norte e o Leste da Europa juntos moldam a urgência estratégica do mercado. Finlândia, Suécia e Noruega priorizam drones resistentes ao clima ártico para vigiar as fronteiras expandidas da OTAN. O orçamento de USD 890 milhões da Polônia e as licitações agrupadas do trio báltico canalizam pedidos para modelos robustos e resistentes à guerra eletrônica. O financiamento da Parceria Oriental da UE também semeia o crescimento de capacidades na Ucrânia, Moldávia e Geórgia, criando futuros pontos de apoio de exportação para fabricantes da UE quando a reconstrução se acelerar.

Cenário Competitivo

Análise de Participação de Mercado dos Fornecedores do Mercado Europeu de UAV Táticos

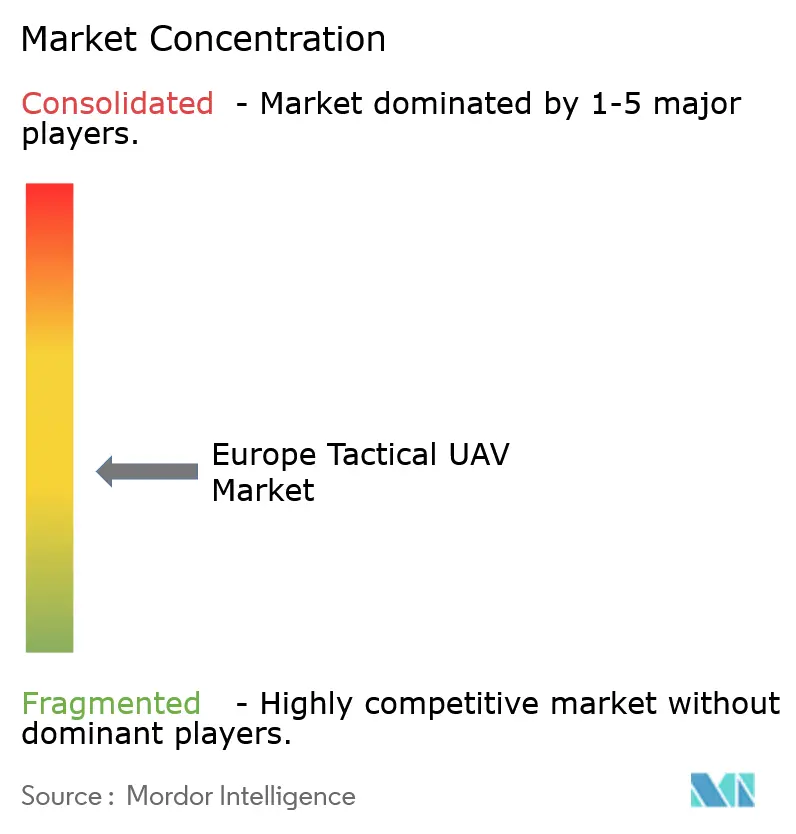

O mercado europeu de UAV táticos está atualmente moderadamente concentrado, com os cinco principais fornecedores respondendo pela maioria da receita de 2024, enquanto especialistas emergentes rapidamente conquistam segmentos de nicho. Airbus Defence and Space, Leonardo, Thales, BAE Systems e Saab mantêm sua liderança por meio de relacionamentos de defesa de várias décadas, sistemas de qualidade certificados e extensas redes de serviço. A Airbus venceu um pedido alemão recorde de EUR 890 milhões (USD 952,3 milhões) para 240 unidades em janeiro de 2025, sublinhando sua vantagem de escala.

Disruptores como Quantum-Systems, Helsing e empresas de origem israelense com plantas europeias focam em projetos VTOL híbridos, enxames em rede de malha e análises de borda habilitadas por IA. A rodada de financiamento de EUR 67 milhões (USD 71,1 milhões) da Quantum-Systems financia novas linhas na Alemanha e na França para atender à crescente demanda por seu VTOL Vector. As alianças estratégicas se multiplicam: Thales e Helsing formaram uma joint venture para integrar módulos de autonomia em tempo real, enquanto a Leonardo adquiriu a fabricante britânica de drones leves Tekever para capturar pedidos do mercado doméstico.

A diferenciação sustentada dependerá da robustez contra guerra eletrônica, da versatilidade de propulsão e de suítes de planejamento de missão nativas em nuvem e seguras. Os fornecedores que entregarem APIs de arquitetura aberta e proteção cibernética acreditada pela OTAN estão posicionados para crescer em participação à medida que a doutrina exige cada vez mais interoperabilidade plug-and-play multidomínio e multifornecedor.

Líderes do Setor Europeu de UAV Táticos

Leonardo S.p.A.

Airbus SE

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Elbit Systems Ltd.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Alemanha está prestes a adjudicar contratos avaliados em até EUR 900 milhões (USD 950 milhões) para drones kamikaze a duas start-ups de defesa e um contratante estabelecido, apesar de os sistemas de uma das empresas terem sofrido falhas significativas durante recentes testes militares.

- Outubro de 2025: A Alemanha pretende investir EUR 10 bilhões (USD 10,8 bilhões) nos próximos anos para expandir substancialmente sua frota de drones militares.

- Outubro de 2025: O Reino Unido manterá seus drones Watchkeeper WK450 em serviço até pelo menos março de 2027, estendendo seu prazo operacional em dois anos além do plano original. Esta decisão está alinhada com os esforços contínuos do Ministério da Defesa (MoD) para adquirir um novo sistema aéreo não tripulado tático no âmbito do programa Corvus.

- Março de 2025: O Ministério da Defesa (MoD) lançou um Convite à Apresentação de Propostas (ITT) para adquirir aproximadamente dez lotes de Sistemas Aéreos Não Tripulados ISR Multirrotor Táticos (UAS).

Escopo do Relatório do Mercado Europeu de UAV Táticos

Os UAV táticos são usados principalmente para coleta de inteligência, vigilância e reconhecimento. No entanto, seu conjunto de missões pode incluir aplicações como aquisição e designação de alvos, ataque, detecção química e biológica, contramedidas de minas, defesa antimíssil aérea, guerra eletrônica e guerra de informação.

O mercado europeu de UAV táticos é segmentado com base em aplicação e geografia. Por aplicação, o mercado é segmentado em militar, aplicação da lei e outras aplicações. Outras aplicações incluem operações de gestão de desastres, como operações de busca e salvamento (SAR) e combate a incêndios. O relatório também oferece o tamanho do mercado e previsões para cinco países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base em valor (USD) e volume (tonelada).

| Asa fixa |

| Asa rotativa |

| VTOL Híbrido |

| Micro/Nano (Menos de 5 kg) |

| Mini (5 a 20 kg) |

| Tático Leve (20 a 150 kg) |

| Tático Médio (150 a 600 kg) |

| Tático Pesado (Acima de 600 kg) |

| Curto Alcance (Menos de 50 km) |

| Médio Alcance (50 a 200 km) |

| Alcance Estendido (Acima de 200 km) |

| Elétrico |

| Híbrido |

| Convencional (Motor de Combustão Interna) |

| Militar |

| Aplicação da Lei |

| Resposta a Desastres e Emergências |

| Monitoramento Ambiental |

| Outras Aplicações |

| Reino Unido |

| França |

| Alemanha |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Tipo de Plataforma | Asa fixa |

| Asa rotativa | |

| VTOL Híbrido | |

| Por Classe de Peso | Micro/Nano (Menos de 5 kg) |

| Mini (5 a 20 kg) | |

| Tático Leve (20 a 150 kg) | |

| Tático Médio (150 a 600 kg) | |

| Tático Pesado (Acima de 600 kg) | |

| Por Categoria de Alcance | Curto Alcance (Menos de 50 km) |

| Médio Alcance (50 a 200 km) | |

| Alcance Estendido (Acima de 200 km) | |

| Por Tipo de Propulsão | Elétrico |

| Híbrido | |

| Convencional (Motor de Combustão Interna) | |

| Por Aplicação | Militar |

| Aplicação da Lei | |

| Resposta a Desastres e Emergências | |

| Monitoramento Ambiental | |

| Outras Aplicações | |

| Por País | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado europeu de UAV táticos até 2031?

Está previsto para atingir USD 3,07 bilhões, crescendo a um CAGR de 12,18% no período 2026-2031.

Qual tipo de plataforma lidera a demanda atual?

Os drones de asa fixa comandam 65,80% da receita de 2025 graças à longa autonomia e aos altos limites de carga útil.

Qual segmento está crescendo mais rapidamente?

As aeronaves VTOL híbridas apresentam o crescimento mais rápido, avançando a um CAGR de 15,88% até 2031.

Por que a Espanha é vista como um polo de alto crescimento?

O financiamento governamental estratégico e as parcerias de produção local conferem à Espanha uma perspectiva de CAGR de 14,15%.

Qual tendência tecnológica molda as novas aquisições?

A autonomia de enxame habilitada por IA está se tornando uma prioridade de aquisição após o sucesso da experimentação da OTAN.

O que limita as vendas transfronteiriças de drones dentro da UE?

Regimes divergentes de licenciamento de exportação adicionam 6 a 14 meses aos ciclos de entrega e aumentam os custos em até 20%.

Página atualizada pela última vez em: