Dimensão e Quota do Mercado de Móveis Sustentáveis da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

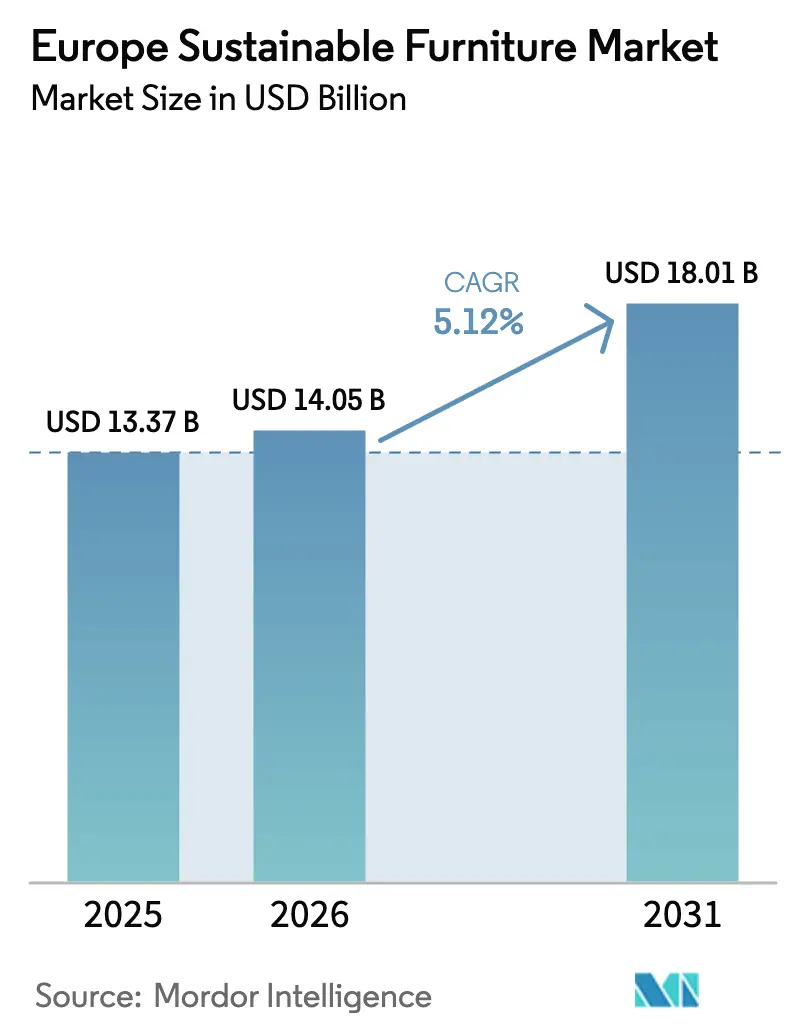

| Tamanho do mercado no ano base (2025) | 13.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Sustentáveis da Europa por Mordor Intelligence

Prevê-se que a dimensão do mercado de móveis sustentáveis da Europa cresça de USD 13,37 mil milhões em 2025 para USD 14,05 mil milhões em 2026, com previsão de atingir USD 18,01 mil milhões até 2031, a uma CAGR de 5,12% durante o período 2026-2031. O dinamismo do mercado resulta da legislação europeia em matéria de economia circular, do aumento dos mandatos ESG corporativos e da disponibilidade dos consumidores para pagar por produtos certificados com baixo teor de COV. As mudanças regulatórias converteram a sustentabilidade de fator diferenciador em licença de facto para operar, levando tanto os operadores estabelecidos como as novas empresas a investir em rastreabilidade de materiais, reparabilidade e sistemas de recolha. A procura expandiu-se para além dos compradores de nicho ecológico para clientes residenciais e comerciais do mercado de massa, com as subscrições de móveis como serviço (FaaS) a acelerar a penetração digital e a impulsionar o valor do mercado secundário de ativos certificados. A intensidade competitiva está a migrar para serviços de fim de vida, passaportes de produto digital e materiais inovadores de base biológica que reduzem o carbono incorporado e melhoram a reciclabilidade[1]Fonte: Comissão Europeia, "Regulamento Ecodesign para Produtos Sustentáveis," ec.europa.eu.

Principais Conclusões do Relatório

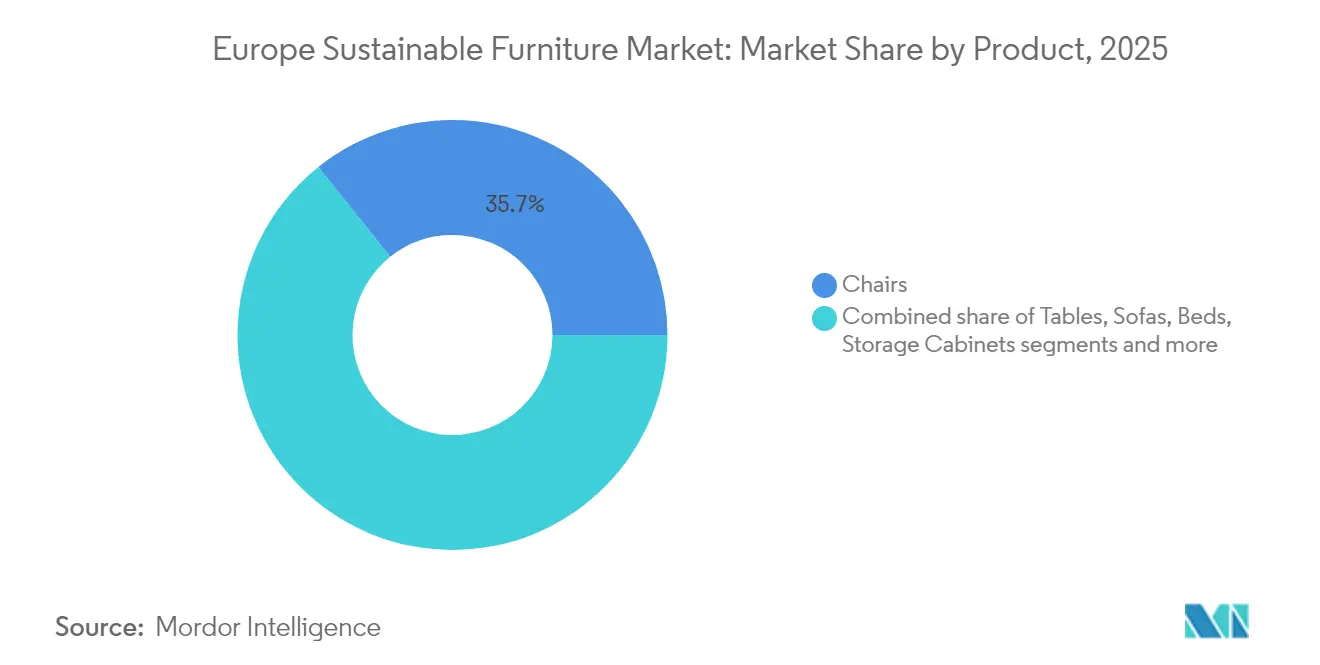

- Por produto, as cadeiras detinham 35,72% da quota do mercado de móveis sustentáveis da Europa em 2025, enquanto as camas deverão crescer a uma CAGR de 6,74% até 2031.

- Por material, a madeira recuperada e certificada pelo FSC detinha uma quota de 31,35% da dimensão do mercado de móveis sustentáveis da Europa em 2025, ao passo que os plásticos reciclados e de base biológica crescerão a uma CAGR de 6,39% até 2031.

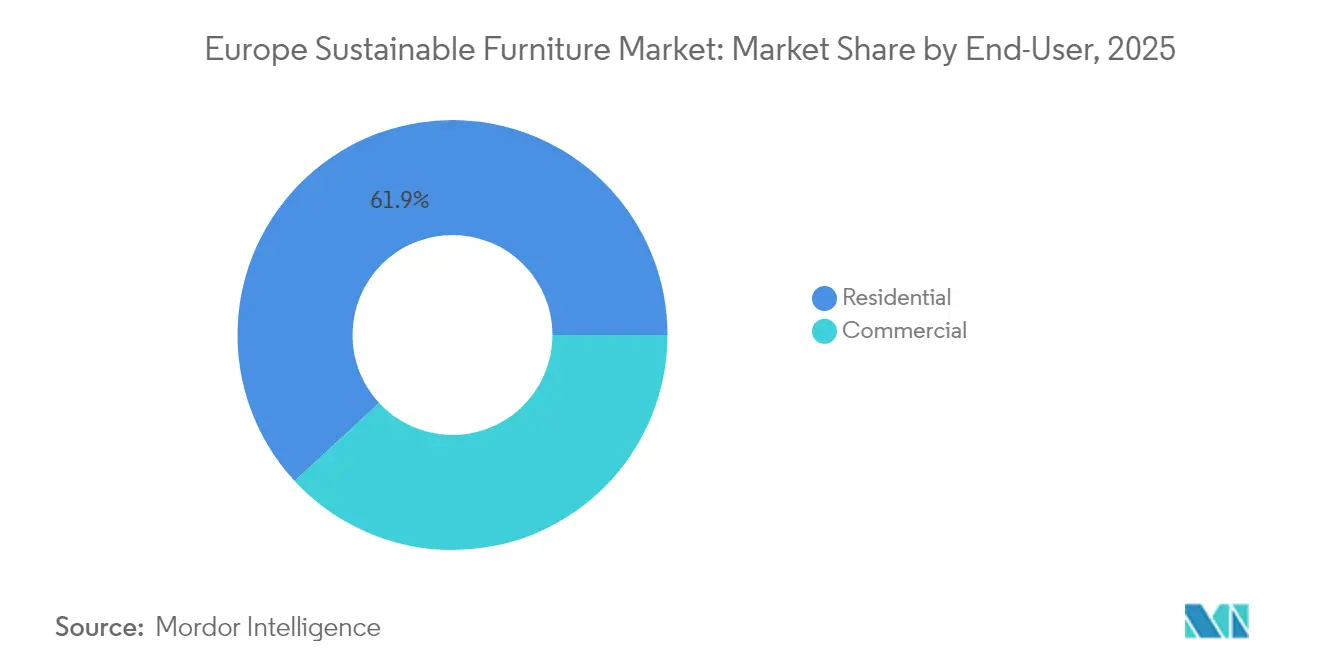

- Por utilizador final, o segmento residencial controlava 61,88% da dimensão do mercado de móveis sustentáveis da Europa em 2025, mas as aplicações comerciais estão a crescer a uma CAGR de 5,98% até 2031.

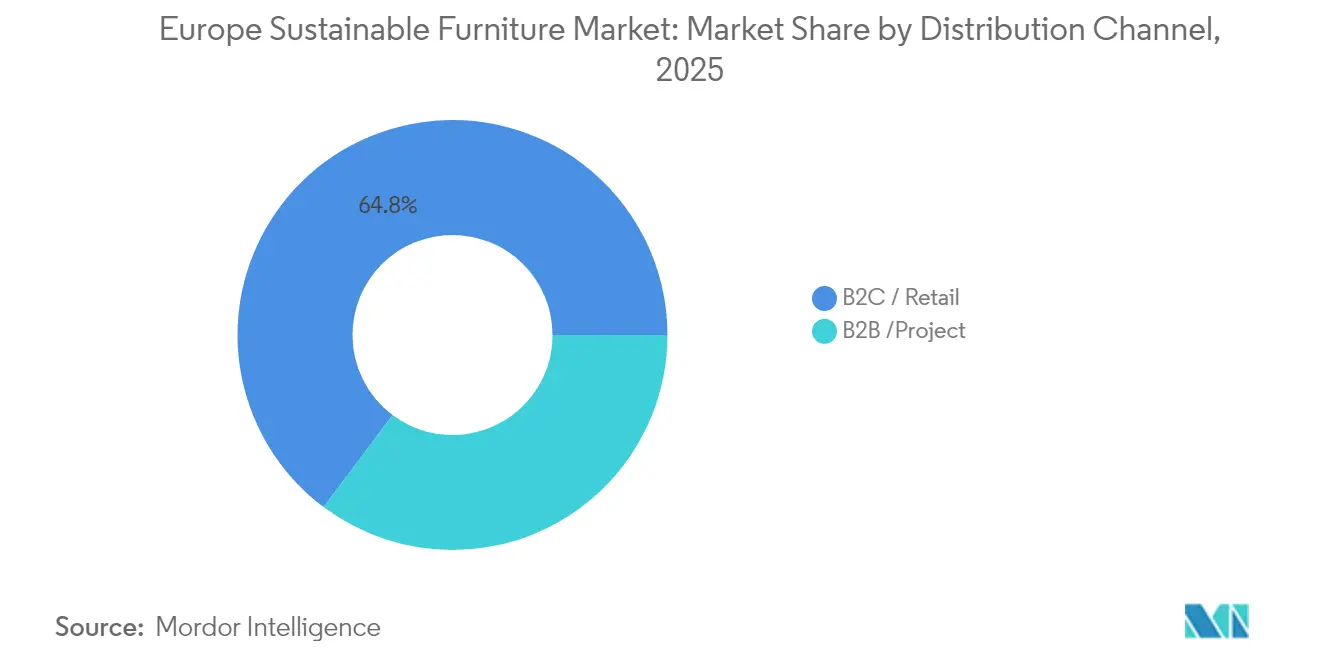

- Por canal de distribuição, o segmento B2C/retalho detinha 64,77% da quota do mercado de móveis sustentáveis da Europa em 2025. Dentro do B2C/retalho, o segmento online deverá crescer a uma CAGR de 6,88% até 2031.

- Por geografia, a Alemanha liderou com uma quota de receitas de 18,21% em 2025; a região dos Países Nórdicos prevê-se que registe a CAGR mais rápida de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis Sustentáveis da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação da UE sobre Ecodesign e Economia Circular | +1.2% | Em toda a UE; mais forte na Alemanha, França e Países Nórdicos | Médio prazo (2–4 anos) |

| Madeira Sustentável Certificada e Materiais com Baixo Teor de COV | +0.9% | Europa Ocidental | Curto prazo (≤2 anos) |

| Projetos de Construção Verde e Adoção de LEED/BREEAM | +0.8% | Reino Unido, Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2–4 anos) |

| Expansão de Móveis como Serviço | +0.7% | Centros Urbanos da UE, liderado pelos Países Nórdicos e BENELUX | Longo prazo (≥4 anos) |

| Avanços em Adesivos e Acabamentos de Base Biológica | +0.6% | Alemanha, Itália, Polónia | Médio prazo (2–4 anos) |

| Passaportes de Produto Digital | +0.5% | Em toda a UE, com adoção antecipada na Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação da Legislação da UE sobre Ecodesign e Economia Circular (2025-2030)

O ESPR priorizou oficialmente o mobiliário em 18 de julho de 2024, tornando obrigatória a circularidade dos materiais, a reparabilidade e a reciclabilidade. Os atos delegados provisórios previstos para 2025-2027 tornarão os passaportes de produto digital obrigatórios, impondo a divulgação transparente da origem dos materiais, da pegada de carbono e das vias de fim de vida. Os grupos verticalmente integrados capazes de rastrear os insumos desde a floresta até à fábrica obtêm uma vantagem de conformidade, enquanto os fabricantes tradicionais que dependem de importações opacas enfrentam uma inflação de custos de 3-5% para recolha de dados e redesenho de produtos. A construção modular adaptada à substituição de componentes articula-se com os contratos FaaS em que os produtores mantêm a propriedade e tratam da manutenção. Os adotantes precoces que internalizam os custos regulatórios agora estão posicionados para construir vantagens competitivas duradouras.

Crescente Procura dos Consumidores por Madeira Sustentável Certificada e Materiais com Baixo Teor de COV

Os agregados familiares europeus estão dispostos a pagar um prémio por mobiliário com certificação ecológica e consideram o estilo de vida sustentável essencial. Os rótulos FSC passaram, portanto, de argumento de marketing para pré-requisito de compra na Alemanha, Dinamarca e França. Os fabricantes são agora obrigados a investir em sistemas de verificação da cadeia de abastecimento à medida que a transparência dos materiais deixa de ser um mero diferenciador de marketing para se tornar um critério essencial de compra. Os fornecedores responderam digitalizando os registos de cadeia de custódia e expandindo as linhas de produtos com baixo teor de formaldeído, especialmente no quarto, onde o bem-estar do sono é primordial. Os prémios mantêm-se 15-30% acima das ofertas convencionais, mas a maior durabilidade e as menores emissões de gases reforçam as perceções de valor ao longo da vida útil do produto[2]Fonte: Conselho de Gestão Florestal, "Dados Globais de Certificação," fsc.org.

Rápida Expansão de Projetos de Construção Verde e Certificações LEED/BREEAM

Os compradores institucionais incluem cada vez mais critérios de mobiliário nos concursos públicos à medida que procuram pontos de certificação. A Estratégia de Contratação Pública Verde da Irlanda, por exemplo, exige atributos ambientais em todos os concursos de mobiliário estatal até 2027. Os construtores exigem agora Declarações Ambientais de Produto (DAP) para secretárias, cadeiras e sistemas de armazenamento para abordar os cálculos do Potencial de Aquecimento Global do edifício no seu conjunto. Os fornecedores que oferecem pacotes completos de DAP juntamente com serviços de recolha desfrutam do estatuto de fornecedor preferencial. O crescimento é mais acentuado no mercado de reabilitação do Reino Unido, onde os proprietários renovam o parque imobiliário envelhecido para cumprir as Normas Mínimas de Eficiência Energética.

Crescimento dos Modelos de Subscrição de Móveis como Serviço que Apoiam a Reutilização

Os fornecedores de FaaS, como a NORNORM, registaram um crescimento de 50% em termos de metros quadrados arrendados durante 2024, reforçado por uma ronda de financiamento de EUR 110 milhões (USD 114,5 milhões) apoiada pelo Fundo Europeu de Investimento. Os inquilinos corporativos valorizam o modelo de despesas operacionais pela suavização do fluxo de caixa e pelas rápidas mudanças de disposição. Podem evitar os elevados custos iniciais de mobiliário, beneficiando ao mesmo tempo da flexibilidade para reconfigurar os seus espaços. Como a propriedade permanece com o fornecedor, os produtos são concebidos para múltiplos ciclos de vida, reduzindo os resíduos e incorporando princípios circulares[3]Fonte: NORNORM, "Comunicado de Imprensa sobre Financiamento Apoiado pelo FEI," nornorm.com. As estatísticas europeias de resíduos revelam que 11 milhões de toneladas de mobiliário vão parar a aterros sanitários todos os anos, sendo apenas 3% reciclado. Isto sublinha o potencial das iniciativas de economia circular, em particular as defendidas pelos modelos FaaS.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Iniciais Mais Elevados vs. Mobiliário Convencional | -0.8% | Europa de Leste e do Sul | Curto prazo (≤2 anos) |

| Complexidade da Cadeia de Abastecimento para Materiais Certificados | -0.6% | Mercados dependentes de importações | Médio prazo (2–4 anos) |

| Fragmentação das Normas de Sustentabilidade nos Estados-Membros da UE | -0.4% | Fabricantes multinacionais | Médio prazo (2–4 anos) |

| Infraestrutura de Logística Inversa Insuficiente | -0.3% | Regiões rurais da UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais Mais Elevados vs. Mobiliário Convencional

Apesar de os consumidores expressarem preferência pela sustentabilidade, o mobiliário sustentável apresenta frequentemente um prémio de preço de 15-30% em comparação com as opções convencionais, criando uma barreira à adoção. Este aumento de preço deve-se em grande parte aos custos associados a materiais certificados, verificações por terceiros e às complexidades do design circular. Estes desafios de preços são particularmente pronunciados nos segmentos sensíveis ao preço, nomeadamente nos mercados residenciais onde as decisões são predominantemente impulsionadas pelo custo, mesmo em contexto de crescente consciencialização para a sustentabilidade. No entanto, modelos como os móveis como serviço estão a dar resposta a estas preocupações com os custos iniciais. Ao permitir que as despesas sejam distribuídas ao longo dos períodos de subscrição, empresas como a NORNORM viram os seus clientes corporativos adotar as suas ofertas premium.

Complexidade da Cadeia de Abastecimento no Aprovisionamento de Materiais Certificados

Os insumos certificados, como a madeira certificada pelo FSC, provêm frequentemente de um punhado de serras especializadas, pelo que mesmo pequenas variações na procura podem desencadear estrangulamentos e súbitas flutuações de preços que perturbam os calendários de produção. O acesso é desigual em todo o continente; as fábricas nórdicas beneficiam de toros certificados locais, enquanto as unidades em Espanha ou Itália têm de importar madeira e absorver riscos adicionais de frete e cambiais. Os fabricantes que gerem vários rótulos ecológicos para madeira, tecidos e acabamentos verificam que cada ciclo de auditoria acrescenta burocracia, verificação de fornecedores e onerosas existências de segurança para evitar paragens na linha de produção. O progresso nas colas de base biológica é encorajador, mas muitas fórmulas promissoras, como as resinas de algas castanhas ou de proteína de soja, continuam presas à escala piloto, limitando os volumes comerciais e aumentando os custos para os adotantes precoces. As novas regras de Ecodesign da UE elevarão ainda mais o nível de exigência, exigindo a cada nível da cadeia de abastecimento que comprove a proveniência dos materiais e as etapas de processamento, uma tarefa que as pequenas e médias empresas poderão considerar especialmente desafiante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: As Cadeiras Mantêm a Liderança enquanto as Camas Aceleram

As cadeiras geraram 35,72% da quota do mercado de móveis sustentáveis da Europa em 2025, refletindo as melhorias ergonómicas nos locais de trabalho híbridos e os concursos institucionais que especificam estruturas em madeira certificada pelo FSC. Os preços médios de venda subiram 4,2% à medida que os compradores priorizaram designs reguláveis em altura e reparáveis. Durante o período de previsão, as camas registam a CAGR mais rápida de 6,74%, apoiadas pelos gastos com bem-estar do sono e pelos limites mais rigorosos de formaldeído nas normas de qualidade do ar dos quartos. Prevê-se que a dimensão do mercado de móveis sustentáveis da Europa para camas suba de USD 2,17 mil milhões em 2026 para USD 2,99 mil milhões até 2031, apoiada por núcleos de colchão orgânico e ripas de madeira certificada. As mesas e as unidades de armazenamento registam um crescimento estável de um dígito médio com base nas tendências de organização doméstica, enquanto as linhas de exterior estão a experimentar estruturas de alumínio reciclado para reduzir o carbono incorporado.

Os inovadores de produtos enfatizam a modularidade: os componentes de encaixe simplificam a reparação e permitem que os operadores FaaS renovem peças desgastadas em vez de substituir unidades. Os fabricantes de cadeiras incorporam plásticos de origem oceânica nas conchas dos assentos, e as empresas de camas introduzem uniões sem parafusos para montagem sem ferramentas. Os retalhistas de massa incluem kits de reparação e alargam as garantias para sinalizar durabilidade. À medida que as disposições de direito à reparação do ESPR se concretizam, as SKU com pontos de acesso a componentes deverão ter melhor desempenho, reforçando a liderança das marcas que já realizam auditorias de design circular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: Os Plásticos Reciclados e de Base Biológica Superam o Crescimento da Madeira Certificada

A madeira recuperada e certificada pelo FSC manteve uma liderança de receitas de 31,35% em 2025, mas os plásticos reciclados e de base biológica proporcionarão uma CAGR de 6,39% até 2031 à medida que as instalações de reciclagem de polímeros amadurecem. Prevê-se que a dimensão do mercado de móveis sustentáveis da Europa associada a plásticos reciclados passe de USD 1,99 mil milhões em 2026 para USD 2,71 mil milhões em 2031, apoiada pela liberdade de design e estabilidade de cor. Os programas de resina de origem oceânica alimentam as conchas de cadeiras de escritório, enquanto as espumas de poliuretano de base biológica derivadas de óleo de rícino entram nos assentos estofados. O risco de abastecimento é menor porque a infraestrutura de reciclagem de PET e PP foi dimensionada ao abrigo das regras de embalagem da UE.

A madeira continua indispensável pelo seu apelo estético e narrativas de sequestro de carbono, mas os fabricantes diversificam para painéis de bambu e de fibra agrícola para proteger contra as flutuações de custos. O aço e o alumínio reciclados registam procura por parte de arquitetos que visam edifícios de emissões líquidas zero, aproveitando a reciclabilidade infinita. As inovações em adesivos permitem a descolagem limpa de conjuntos de múltiplos materiais, aumentando as taxas de recuperação. As escolhas de materiais integram-se cada vez mais nas pontuações de DAP à medida que os promotores visam os limites de carbono incorporado estabelecidos pelos códigos de construção nacionais.

Por Utilizador Final: As Compras Comerciais Ganham Ritmo com os Mandatos ESG

Os compradores residenciais representaram 61,88% das vendas de 2025, refletindo as melhorias nos escritórios domésticos durante a pandemia e o alinhamento com o estilo de vida. No entanto, os clientes comerciais superá-los-ão a uma CAGR de 5,98% até 2031 porque as empresas enfrentam escrutínio de scorecards ESG e procuram pontos LEED. Prevê-se que a dimensão do mercado de móveis sustentáveis da Europa apenas para escritórios atinja USD 4,58 mil milhões até 2031. O FaaS satisfaz a procura corporativa de adaptabilidade perante uma ocupação flutuante, enquanto os hospitais e escolas procuram mobiliário antimicrobiano e com baixo teor de COV que apoie as classificações de bem-estar.

As equipas de aprovisionamento realizam agora análises de custo do ciclo de vida que favorecem bens duráveis com cláusulas de recompra, transferindo os contratos de despesas de capital para subscrições de serviços. Os grupos de hotelaria renovam os quartos dos hóspedes em ciclos mais curtos e, portanto, valorizam os programas de renovação que minimizam os resíduos em aterro. As agências do setor público agrupam cada vez mais o mobiliário com as reabilitações de edifícios para satisfazer os objetivos climáticos nacionais, concedendo privilégios de prioridade de fila aos fornecedores certificados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Aceleração Online Remodela o B2C

O retalho B2C manteve-se dominante com 64,77% do volume de negócios de 2025, mas o comércio eletrónico dentro desse canal está a expandir-se 6,88% anualmente à medida que os consumidores pesquisam rótulos ecológicos online e apreciam a entrega ao domicílio de produtos em embalagem plana. As taxas de cliques melhoram quando as listagens mostram pontuações de carbono e passaportes de produto digital. Prevê-se que a dimensão do mercado de móveis sustentáveis da Europa decorrente das vendas online ultrapasse os USD 3,22 mil milhões até 2031. As lojas expositoras tradicionais respondem com visualização em realidade virtual e demonstrações de reparação na loja. As superfícies de bricolagem criam "cantos circulares" onde os compradores podem trocar peças desatualizadas.

Os integradores de projetos B2B agrupam o mobiliário com painéis acústicos e carpetes em contratos de arranjo holístico. Exigem responsabilidade de ponto único e relatórios de KPI, pressionando os fabricantes a agregar dados ambientais em listas de materiais de múltiplos fornecedores. A leitura de código QR na entrega da obra verifica cada vez mais a conformidade. Os distribuidores híbridos que combinam configuradores online com centros de reparação locais estão a captar vantagens tanto de transparência como de proximidade de serviço.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha captou 18,21% das receitas de 2025, impulsionada por rigorosas regulamentações de qualidade do ar interior e pela liderança do país na produção de madeira de engenharia. Os construtores e os ocupantes corporativos encaram a documentação FSC e DAP como critérios de concurso predefinidos, possibilitando preços premium. Os consórcios piloto de passaporte digital na Baviera ilustram o alinhamento precoce com a transparência do ESPR. O crescimento é estável em vez de explosivo, refletindo a maturidade do mercado e a saturação das reabilitações de escritórios verdes.

Os Países Nórdicos registarão a CAGR mais rápida de 7,42% até 2031, apoiados pelo elevado rendimento disponível, pelo ambientalismo cultural e pelos abundantes recursos florestais certificados. A penetração do FaaS na Dinamarca já ultrapassa 8% das novas instalações de escritórios, e os incentivos fiscais da Suécia para serviços de reparação reduzem os custos do ciclo de vida. Os sistemas municipais de resíduos recuperam mais de 60% do mobiliário volumoso, alimentando os ciclos industriais de materiais. O ethos minimalista do design nórdico alinha-se com estratégias de menor intensidade de materiais. A França, a Itália, a Espanha, o BENELUX e o Reino Unido formam um nível diversificado. A França aplica a lei AGEC anti-desperdício que alarga a responsabilidade alargada do produtor ao mobiliário, desencadeando investimentos em logística de recolha. As casas de design italianas fundem o artesanato artesanal com a inovação de base biológica para sustentar prémios de exportação. O Reino Unido pós-Brexit está a elaborar as suas próprias regras de ecodesign, fomentando empresas emergentes não sujeitas às exigências burocráticas da UE. A densa urbanização do BENELUX apoia clusters piloto de FaaS que ligam Amesterdão, Bruxelas e Luxemburgo. A Europa Central e de Leste permanece sensível ao custo, mas harmonizar-se-á gradualmente sob a aplicação do ESPR, desbloqueando procura diferida na Polónia e nos Países Bálticos.

Panorama Competitivo

O setor é fragmentado. IKEA, Steelcase, Herman Miller e Haworth estão a deixar espaço para especialistas regionais e disruptores FaaS. A IKEA reservou EUR 1 mil milhões (USD 1,04 mil milhões) em 2025 para centros de reciclagem europeus, sinalizando uma viragem do volume para a retenção circular. A MillerKnoll eliminou os PFAS em todas as linhas até dezembro de 2024, antecipando as proibições de produtos químicos. A Steelcase colabora com a BASF em conchas de assentos de plástico oceânico, enquanto a Vestre gere fábricas de mobiliário de exterior com balanço de carbono negativo, alimentadas por energia hidroelétrica.

A NORNORM e a Enky defendem o mobiliário por subscrição, visando a flexibilidade dos inquilinos e menores emissões incorporadas. Ambas utilizam etiquetas IoT para monitorização de ativos e manutenção preditiva, garantindo ≥5 ciclos de vida por item. As casas de carpintaria regionais em Portugal e na Eslovénia diferenciam-se através de cortiça e faia de origem local, aproveitando as plataformas digitais da UE para chegar a compradores urbanos. A paridade competitiva depende cada vez mais de transparência verificada; os passaportes apoiados em blockchain e as ferramentas de pontuação de ciclo de vida baseadas em IA estão a substituir os catálogos glossy.

A segurança do abastecimento é outro campo de batalha. As multinacionais adquirem concessões florestais na Finlândia e na Letónia para assegurar o fornecimento de matéria-prima certificada pelo FSC, enquanto as empresas emergentes experimentam painéis à base de micélio cultivados internamente. A vantagem de custo por si só já não assegura vendas; os compradores exigem reduções de CO₂ demonstráveis, eliminação de produtos químicos tóxicos e recolha conveniente. À medida que a aplicação do ESPR se intensifica após 2027, os operadores sem vias de fim de vida arriscam perder elegibilidade para concursos, acelerando a consolidação em torno de marcas com capacidade circular.

Líderes do Setor de Móveis Sustentáveis da Europa

IKEA Group

Vitra International AG

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Henkel Adhesive Technologies obteve os rótulos USDA BioPreferred em três gamas de adesivos com até 53% de conteúdo biobased, oferecendo alternativas de colagem sustentável para os fabricantes.

- Janeiro de 2025: A XXXLutz adquiriu 140 lojas na Alemanha, na República Checa e na Eslováquia, expandindo a sua presença regional e criando escala para a implementação da economia circular.

- Julho de 2024: A NORNORM obteve financiamento por dívida da Santander CIB, garantido pelo Fundo Europeu de Investimento, para expandir o FaaS no Reino Unido, França e Alemanha.

- Maio de 2024: A Fiberwood angariou EUR 7,7 milhões (USD 8 milhões) para comercializar isolamento e embalagens sem combustíveis fósseis fabricados a partir de subprodutos florestais.

Âmbito do Relatório do Mercado de Móveis Sustentáveis da Europa

O mobiliário sustentável é um conceito emergente e inclui sobretudo mobiliário fabricado com materiais ecológicos ou reciclados obtidos de forma sustentável. Algumas das matérias-primas mais comuns utilizadas no mobiliário verde incluem têxteis reciclados, carvalho, bétula, cânhamo, madeira e bambu. O relatório abrange uma análise completa do Mercado de Móveis Sustentáveis da Europa, incluindo uma avaliação das tendências de mercado emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O Mercado de Móveis Sustentáveis da Europa é segmentado por Aplicação (Residencial e Comercial), por Material (Madeira, Bambu, PET, Outros), por Canal de Distribuição (Online e Offline) e por País (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa).

| Cadeiras |

| Mesas |

| Sofás |

| Camas |

| Armários de Armazenamento |

| Outros Produtos |

| Madeira Recuperada / Certificada pelo FSC |

| Bambu e Gramíneas de Rápida Renovação |

| Metais Reciclados (Aço e Alumínio) |

| Plásticos Reciclados e de Base Biológica |

| Fibras Orgânicas / Naturais (Rattan, Juta, Cânhamo) |

| Outros Materiais (parawood, borracha natural, tecidos naturais, etc.) |

| Residencial | |

| Comercial | Escritórios |

| Hotelaria | |

| Unidades de Saúde | |

| Institutos de Ensino | |

| Outros Utilizadores Comerciais (espaços públicos, centros comerciais, escritórios governamentais, etc.) |

| B2C/Retalho | Centros de Bricolagem |

| Lojas Especializadas em Mobiliário | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Produto | Cadeiras | |

| Mesas | ||

| Sofás | ||

| Camas | ||

| Armários de Armazenamento | ||

| Outros Produtos | ||

| Por Material | Madeira Recuperada / Certificada pelo FSC | |

| Bambu e Gramíneas de Rápida Renovação | ||

| Metais Reciclados (Aço e Alumínio) | ||

| Plásticos Reciclados e de Base Biológica | ||

| Fibras Orgânicas / Naturais (Rattan, Juta, Cânhamo) | ||

| Outros Materiais (parawood, borracha natural, tecidos naturais, etc.) | ||

| Por Utilizador Final | Residencial | |

| Comercial | Escritórios | |

| Hotelaria | ||

| Unidades de Saúde | ||

| Institutos de Ensino | ||

| Outros Utilizadores Comerciais (espaços públicos, centros comerciais, escritórios governamentais, etc.) | ||

| Por Canal de Distribuição | B2C/Retalho | Centros de Bricolagem |

| Lojas Especializadas em Mobiliário | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de móveis sustentáveis da Europa?

O mercado situa-se em USD 14,05 mil milhões em 2026.

A que velocidade se espera que o mercado cresça?

Prevê-se que registe uma CAGR de 5,12% e atinja USD 18,01 mil milhões até 2031.

Que categoria de produto lidera em receitas?

As cadeiras lideram com uma quota de 35,72% da dimensão do mercado de móveis sustentáveis da Europa em 2025.

Por que razão os Países Nórdicos estão a crescer mais rapidamente?

Políticas abrangentes de economia circular, rendimento disponível elevado e sistemas robustos de logística inversa estão a impulsionar uma CAGR de 7,42%.

Que modelo de negócio está a remodelar o aprovisionamento?

As subscrições de móveis como serviço estão a ganhar relevância, oferecendo flexibilidade e benefícios circulares aos clientes corporativos.

Qual é o segmento de material que está a expandir-se mais rapidamente?

Prevê-se que os plásticos reciclados e de base biológica cresçam a uma CAGR de 6,39% até 2031.

Página atualizada pela última vez em: