Dimensão e Quota do Mercado de Móveis Residenciais dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais dos Países Baixos por Mordor Intelligence

A dimensão do mercado de móveis residenciais dos Países Baixos foi avaliada em 8,93 mil milhões de USD em 2025 e estima-se que cresça de 9,33 mil milhões de USD em 2026 para atingir 11,59 mil milhões de USD até 2031, a uma CAGR de 4,45% durante o período de previsão (2026-2031). O crescimento atual reflete uma atividade resiliente de renovação residencial, a expansão das aprovações hipotecárias e a crescente preferência dos consumidores por móveis premium produzidos de forma sustentável. Os fortes aumentos salariais num mercado de trabalho restrito estão a impulsionar os gastos discricionários, enquanto a transformação digital está a desbloquear um acesso mais amplo aos canais online e a percursos de compra orientados por dados. Simultaneamente, as pressões regulatórias, como o limite de formaldeído da UE, estão a impulsionar uma inovação acelerada em materiais e processos de produção. Os desafios do lado da oferta, sobretudo os preços voláteis da madeira e a escassez de mão de obra qualificada, moderam as margens, mas, ao mesmo tempo, incentivam a automação e os modelos circulares em todo o mercado de móveis residenciais dos Países Baixos. A transformação digital exige investimentos tecnológicos substanciais, enquanto os retalhistas tradicionais lutam para competir com plataformas online puras que oferecem experiências superiores ao cliente e eficiências operacionais.

Principais Conclusões do Relatório

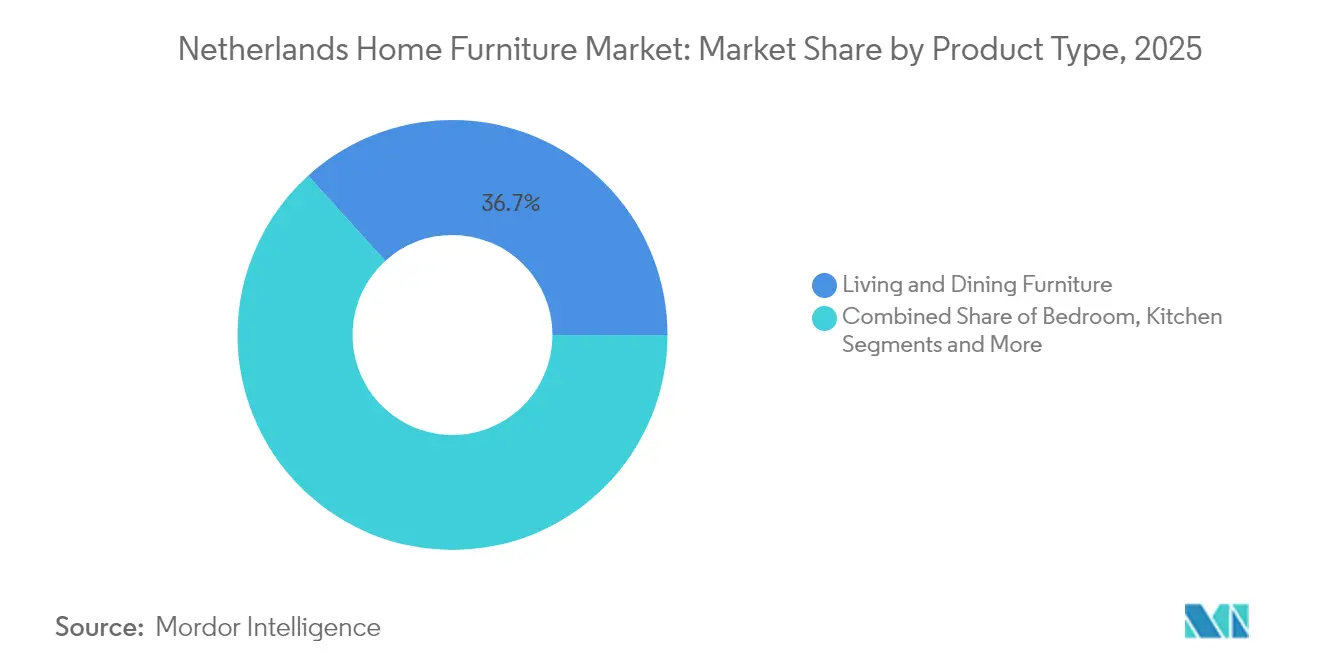

- Por tipo de produto, os Móveis de Sala de Estar e de Jantar lideraram com uma quota de receitas de 36,72% em 2025, enquanto os Móveis de Quarto deverão expandir-se a uma CAGR de 6,35% até 2031.

- Por material, a madeira representou uma quota de 56,88% da dimensão do mercado de móveis residenciais dos Países Baixos em 2025, e o segmento de Plástico e Polímero está posicionado para crescer a uma CAGR de 7,02% até 2031.

- Por faixa de preço, os produtos de gama média captaram 45,62% da quota do mercado de móveis residenciais dos Países Baixos em 2025, enquanto as ofertas premium deverão crescer a uma CAGR de 6,95% no mesmo horizonte temporal.

- Por canal de distribuição, as lojas especializadas dominaram com uma quota de mercado de 40,95% em 2025, enquanto os canais online deverão crescer a uma CAGR de 8,05% até 2031.

- Randstad deteve 51,63% do mercado de móveis residenciais dos Países Baixos em 2025; o Sul dos Países Baixos registará a CAGR regional mais rápida, de 10,78%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis Residenciais dos Países Baixos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura robusta de renovação residencial | +1.2% | Nacional; mais forte em Randstad e principais centros urbanos | Médio prazo (2-4 anos) |

| Cultura crescente de trabalho a partir de casa | +0.8% | Nacional; maior impacto em centros de conhecimento | Curto prazo (≤ 2 anos) |

| Aumento das aprovações hipotecárias e novas construções | +1.0% | Nacional; concentrado nos corredores de crescimento do Sul dos Países Baixos | Médio prazo (2-4 anos) |

| Mandatos de design circular | +0.6% | Âmbito da UE; adoção antecipada pelos Países Baixos | Longo prazo (≥ 4 anos) |

| Marcas digitais de venda direta ao consumidor | +0.9% | Centros urbanos; em expansão para mercados rurais | Curto prazo (≤ 2 anos) |

| Personalização em massa avançada em fábricas inteligentes holandesas | +0.5% | Regional; clusters de fabrico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Robusta de Renovação Residencial

O crescimento dos preços das habitações de 10,9% no primeiro trimestre de 2025 e um aumento de 6% nas transações imobiliárias estão a alimentar um vibrante ciclo de substituição no mercado de móveis residenciais dos Países Baixos[1]Fonte: Centraal Bureau voor de Statistiek, "Preços e Transações de Habitação T1 2025," cbs.nl. Cada nova conclusão desencadeia cadeias de relocalização adicionais que intensificam a frequência de compra em múltiplos agregados familiares. Os elevados efeitos de riqueza — os preços médios de transação atingiram 472.054 EUR em abril de 2025 — encorajam os proprietários a atualizar os seus móveis em consonância com os valores dos imóveis. As renovações incorporam cada vez mais retrofits de energia sustentável, estimulando a procura de móveis com rótulo ecológico que correspondam a objetivos de eficiência. Os consumidores que vivem em apartamentos mais pequenos nas cidades favorecem designs multifuncionais que maximizam o espaço limitado sem sacrificar o estilo, alargando as oportunidades para soluções modulares e retráteis adaptadas à vida urbana holandesa.

Cultura Crescente de Trabalho a Partir de Casa a Impulsionar a Adoção de Móveis Ergonómicos

Cerca de 45% dos trabalhadores holandeses trabalham atualmente a partir de casa, em média 11 horas semanais. Os padrões de trabalho híbrido elevam os requisitos de escritório doméstico para além de secretárias e cadeiras, abrangendo iluminação de tarefa, painéis acústicos e armazenamento flexível. Os consumidores preocupados com a saúde investem em secretárias ajustáveis e cadeiras ergonómicas certificadas, aceitando preços premium quando os produtos melhoram comprovadamente o bem-estar e a produtividade. Os subsídios corporativos e os esquemas de arrendamento criam um novo canal B2B no mercado de móveis residenciais dos Países Baixos, onde os contratos de volume favorecem marcas que oferecem entrega e montagem rápidas. Os móveis com tecnologia integrada, como as secretárias com carregamento sem fios, estão a transitar de uma novidade para o mercado principal, sinalizando a convergência entre equipamentos de escritório e categorias de eletrónica de consumo. Os retalhistas que capturam este nicho aproveitam os configuradores digitais que permitem aos compradores personalizar acabamentos, perfis de pernas e kits de acessórios, reduzindo assim as taxas de devolução e aprofundando a fidelização.

Aumento das Aprovações Hipotecárias e Conclusão de Novas Construções

Quase 6.200 habitações recém-construídas mudaram de mãos no primeiro trimestre de 2025, um aumento de 28% em termos homólogos. Os compradores de primeira habitação dominam este segmento, valorizando a acessibilidade e os pacotes de mobiliário chave-na-mão que simplificam os prazos de mudança. Os promotores imobiliários estabelecem cada vez mais parcerias com retalhistas de móveis para incluir configurações completas de divisões, elevando os valores médios das encomendas no mercado de móveis residenciais dos Países Baixos. Os edifícios com balanço energético positivo impulsionam a procura de madeira de origem sustentável e acabamentos com baixo teor de COV, em conformidade com as certificações de construção ecológica da UE. Bancos como o ABN AMRO expandiram as suas carteiras hipotecárias em 1,8 mil milhões de EUR, sinalizando liquidez que suporta compras de grande valor muito além dos custos de encerramento[2]Fonte: ABN AMRO, "Monitor do Mercado Habitacional 2025," abnamro.com. Os corredores de crescimento concentrados no Sul dos Países Baixos proporcionam um foco geográfico para centros logísticos e marketing localizado.

Mandatos de Design Circular ao Abrigo do Pacto Ecológico Europeu

O Programa Nacional para a Economia Circular exige que todos os móveis vendidos após 2030 cumpram elevados critérios de circularidade[3]Fonte: Ministerie van Infrastructuur en Waterstaat, "Programa de Economia Circular 2023-2030," gov.nl. Os fabricantes holandeses são pioneiros na construção modular que facilita a reparação, o recondicionamento e a eventual desmontagem. Os esquemas de devolução em loja, exemplificados pelo programa de recompra da IKEA, ganham terreno e desbloqueiam fluxos de receitas secundários, ao mesmo tempo que satisfazem as regras de responsabilidade alargada do produtor. Os consumidores equiparam cada vez mais a sustentabilidade à durabilidade; um inquérito mostra que 78% estão dispostos a pagar preços premium por produtos verdes certificados. O investimento em plásticos reciclados e madeira com certificação FSC reduz o risco regulatório e melhora o acesso ao mercado em toda a UE. Os pioneiros garantem vantagens de marketing e protegem-se contra futuros custos de conformidade, reforçando o seu valor de marca no mercado de móveis residenciais dos Países Baixos.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis da madeira associados a restrições globais de fornecimento | -0.7% | Global; intensificado no mercado holandês dependente de importações | Curto prazo (≤ 2 anos) |

| Redução da dimensão média das habitações | -0.4% | Centros urbanos; habitação de alta densidade | Longo prazo (≥ 4 anos) |

| Endurecimento das regulamentações da UE sobre formaldeído e COV | -0.3% | Âmbito da UE; fábricas holandesas sob escrutínio antecipado | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em marcenaria e estofamento | -0.6% | Nacional; grave nos clusters tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis da Madeira Associados a Restrições Globais de Fornecimento

Os custos de madeira macia e contraplacado flutuam à medida que eventos climáticos, sanções e a procura de bioenergia perturbam as cadeias de fornecimento. As empresas holandesas, fortemente dependentes de importações, têm dificuldade em celebrar contratos de longo prazo, conduzindo a margens mais estreitas no mercado de móveis residenciais dos Países Baixos. Alguns produtores transitam para laminados de engenharia que incorporam fibras recicladas para estabilizar os custos de inputs e satisfazer os objetivos circulares. No entanto, a substituição de madeiras nobres de alta qualidade revela-se complexa para os segmentos premium que dependem da estética natural e do apelo tátil. As PME sentem o impacto mais intensamente, por não terem escala para fazer cobertura ou armazenar, o que incentiva a consolidação ou a formação de grupos de compra colaborativos. O impacto estende-se para além dos custos diretos de materiais para incluir despesas de transporte, armazenamento e gestão de inventário que flutuam com a volatilidade dos preços e a incerteza do fornecimento. Os fabricantes de móveis de menor dimensão enfrentam desafios desproporcionados devido ao poder de negociação limitado e às restrições de capital de trabalho que os impedem de garantir contratos de fornecimento favoráveis ou manter reservas estratégicas de inventário.

Escassez de Mão de Obra Qualificada em Oficinas Locais de Marcenaria e Estofamento

Com 114 vagas por cada 100 trabalhadores desempregados, o talento artesanal é escasso. O declínio demográfico aprofunda as lacunas à medida que as reformas superam as aprendizagens, ameaçando a capacidade para a marcenaria personalizada apreciada no comércio de alto nível. A inflação salarial aumenta os preços dos produtos finais, arriscando a substituição por importações provenientes de países de baixo custo. A automação ajuda, mas não consegue replicar totalmente os acabamentos artesanais valorizados pelos consumidores de luxo. As bolsas nacionais de formação visam requalificar os trabalhadores, mas os resultados apenas se materializarão a médio prazo, mantendo a mão de obra como um fator condicionante para o mercado de móveis residenciais dos Países Baixos pelo menos até 2027. A lacuna de competências está a criar oportunidades para as empresas que investem em programas de formação e aprendizagem, potencialmente criando vantagens competitivas através de iniciativas de desenvolvimento da força de trabalho que garantem capacidades de produção a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Espaços de Vida Impulsionam a Liderança do Mercado

Os Móveis de Sala de Estar e de Jantar comandaram 36,72% do mercado de móveis residenciais dos Países Baixos em 2025, refletindo a ênfase cultural nos espaços comuns onde famílias e convidados se reúnem. O aumento do rendimento disponível impulsiona a renovação de mesas, armários e sofás seccionais fabricados a partir de carvalho com certificação sustentável. Os sofás-cama multifuncionais respondem à procura de acomodação flexível em apartamentos compactos da cidade. Os Móveis de Quarto registam a CAGR mais rápida de 6,35%, impulsionada pelo foco dos consumidores no bem-estar e na ergonomia do sono. Bases ajustáveis, colchões híbridos e cabeceiras inteligentes com portas USB tipificam as inovações que justificam valores de bilhete mais elevados. Os móveis de escritório em casa aumentaram em paralelo com o trabalho remoto, com marcas a incluir cadeiras e secretárias sit-stand em kits ergonómicos iniciais. Em geral, a dimensão do mercado de móveis residenciais dos Países Baixos para os segmentos de Sala de Estar e Jantar continuará a expandir-se à medida que os ciclos de renovação se mantêm fortes e o entretenimento social recupera o protagonismo pré-pandemia.

As prioridades dos consumidores estão a passar da estética pura para a funcionalidade, durabilidade e impacto ambiental. A personalização de produtos, a escolha das cores das pernas, texturas de tecido e módulos adicionais alinha-se com o minimalismo holandês, ao mesmo tempo que atende ao gosto individual. As empresas diferenciam-se através do serviço: entregas no quarto, recolha de móveis antigos e suporte de design em realidade aumentada reduzem as fricções e aprofundam a fidelização. O artesanato local mantém-se como um marcador de prestígio em marcenaria de alto nível e conjuntos de jantar, mesmo quando as soluções importadas de montagem plana atraem compradores orientados para o valor. As marcas premium de Sala de Estar e Jantar comercializam cada vez mais garantias de recompra circular, reforçando as reivindicações de sustentabilidade e facilitando a hesitação de compra no mercado de móveis residenciais dos Países Baixos. Os fabricantes de móveis de menor dimensão enfrentam desafios desproporcionados devido ao poder de negociação limitado e às restrições de capital de trabalho que os impedem de garantir contratos de fornecimento favoráveis ou manter reservas estratégicas de inventário.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Material: A Dominância da Madeira Enfrenta a Inovação Sustentável

A madeira manteve uma quota de 56,88% em 2025, ancorando a sua dominância através da preferência cultural e da qualidade percebida. No entanto, as restrições ao formaldeído e as oscilações de preços impulsionam o interesse em plásticos reciclados e compósitos de engenharia. Os produtos de Plástico e Polímero crescerão 7,02% anualmente, impulsionados por resinas de base biológica e fabrico em circuito fechado que se alinham com as regras de circularidade da UE. As estruturas metálicas ganham popularidade nos interiores de estilo loft e nos segmentos de contrato, apreciadas pela resistência e perfis delgados que maximizam a área de piso. Entretanto, os materiais híbridos, como os compósitos de madeira e plástico, equilibram um aspeto natural com uma melhor resistência à humidade, alargando as opções no mercado de móveis residenciais dos Países Baixos.

Os produtores aceleram o desenvolvimento de vernizes com baixo teor de COV e adesivos de base aquosa para cumprir o limite de formaldeído de 0,062 mg/m³ em vigor em agosto de 2026. As certificações FSC e PEFC transformam-se de distintivos de nicho em bilhetes de entrada de base para as listagens de retalho. A transparência do ciclo de vida dos materiais através de códigos QR aumenta a confiança dos clientes e satisfaz as exigências de documentação do EUDR. A investigação em painéis à base de micélio e espumas derivadas de algas aponta para uma diversificação radical à frente, com projetos piloto iniciais já incorporados em mesas de acento e candeeiros. Tais avanços reforçam a reputação do mercado de móveis residenciais dos Países Baixos pela engenhosidade de design aliada à gestão ecológica. A lacuna de competências está a criar oportunidades para as empresas que investem em programas de formação e aprendizagem, potencialmente criando vantagens competitivas através de iniciativas de desenvolvimento da força de trabalho que garantem capacidades de produção a longo prazo.

Por Faixa de Preço: O Crescimento Premium Reflete a Consciência de Qualidade

As unidades de gama média constituíram 45,62% da quota do mercado de móveis residenciais dos Países Baixos em 2025, servindo agregados familiares que equilibram as aspirações de qualidade com a disciplina orçamental. As linhas premium, no entanto, são previstas a uma CAGR de 6,95% até 2031, sustentadas pelo aumento dos salários e pelos efeitos de riqueza resultantes da valorização do imobiliário. Os consumidores adotam uma mentalidade de «comprar melhor, manter por mais tempo», favorecendo designs atemporais construídos a partir de materiais duráveis e de baixo impacto com cobertura de garantia extensível. Os serviços de pagamento diferido alargam o poder de compra sem custos de juros elevados, alargando o acesso à categoria premium. As ofertas económicas enfrentam a inflação dos custos de inputs, que compromete o seu diferencial de preço tradicional, acelerando uma fuga para o valor em vez do simples baixo custo no mercado de móveis residenciais dos Países Baixos.

Surgem segmentos distintos de consumidores: profissionais minimalistas gastam generosamente em peças de destaque que valorizam apartamentos de plano aberto, enquanto os agregados familiares com filhos priorizam sistemas modulares e expansíveis que se adaptam ao longo das fases da vida. As marcas premium de origem digital atraem compradores através de cadeias de fornecimento transparentes e preços diretos, comprimindo a fronteira outrora clara entre as galerias de designers e o retalho generalista. Em todo o espectro, o valor de revenda entra nos critérios de decisão à medida que os programas circulares prometem créditos de troca, sublinhando o custo total de propriedade face ao preço de etiqueta.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas especializadas retiveram uma quota de mercado de 40,95% em 2025 devido ao sortido selecionado e às experiências táteis valorizadas durante as compras de alto envolvimento. No entanto, os canais online crescerão 8,05% anualmente à medida que o checkout sem fricções, as devoluções gratuitas e as ferramentas de visualização enriquecidas dissolvem as barreiras históricas. Os híbridos omnicanal utilizam as lojas principalmente como centros de inspiração e pontos de recolha de última milha para encomendas digitais. Os centros de habitação prosperam com pacotes de projeto, armários de cozinha, iluminação e azulejos oferecidos juntamente com financiamento através de parceiros bancários, simplificando as renovações. Os hipermercados mantêm relevância para a decoração de rotação rápida, mas ficam aquém em profundidade de mobiliário, levando-os a arrendar espaço em prateleiras a concessões especializadas.

A competência logística torna-se um campo de batalha decisivo: a entrega no dia seguinte de artigos em embalagem plana, a montagem em casa e o transporte neutro em carbono elevam a perceção da marca. As soluções iDEAL e Comprar Agora, Pagar Depois simplificam o checkout, enquanto os chatbots de IA orientam a seleção de tamanhos e tecidos, reduzindo as taxas de abandono. Os eventos de compras em direto com designers e influenciadores injetam valor de entretenimento, fechando as lacunas entre a inspiração e a compra. Os intervenientes que fundem a análise de dados com a experiência humana estabelecem o referencial de centralidade no cliente no mercado de móveis residenciais dos Países Baixos em evolução.

Análise Geográfica

Randstad domina o mercado de móveis dos Países Baixos com uma quota de 51,63% em 2025, refletindo a sua concentração de população, atividade económica e stock habitacional de alto valor que impulsiona a procura de móveis premium. O ambiente urbano denso da região cria dinâmicas de mercado únicas, com consumidores que priorizam designs de móveis eficientes em termos de espaço e multifuncionais que maximizam a utilidade em espaços de vida limitados, mantendo o apelo estético. Os apartamentos têm em média menos de 75 m², o que leva a uma despesa acima da média em peças que economizam espaço, como mesas encaixáveis e armazenamento vertical. A maturidade digital é elevada, resultando numa penetração do comércio eletrónico acima da média nacional e numa recolha por clique e levantamento que representa uma quota crescente das entregas urbanas.

A consciência de sustentabilidade atinge o pico aqui; os retalhistas destacam as etiquetas FSC e os programas de devolução circular de forma proeminente nas lojas de Randstad. Prevê-se que o Sul dos Países Baixos ultrapasse todas as regiões com uma CAGR de 10,78% até 2031, impulsionado por substanciais inícios de construção em torno dos corredores de crescimento Eindhoven-Tilburg. A criação de emprego no fabrico de alta tecnologia atrai jovens profissionais que favorecem a estética escandinava contemporânea e as soluções integradas de escritório em casa. A expansão de armazéns ao longo da fronteira neerlandês-belga reduz os tempos de entrega para clientes alemães e franceses, transformando a região num centro de distribuição transfronteiriça integral para o mercado de móveis residenciais dos Países Baixos.

O Leste dos Países Baixos beneficia de um crescimento constante ancorado na herança da marcenaria e na proximidade dos mercados de exportação alemães. As PME locais especializaram-se em marcenaria personalizada que serve habitações rurais premium e projetos de hotelaria. No entanto, as carências de talento nos setores de marcenaria arriscam limitar a capacidade, a menos que a automação e as aprendizagens aumentem rapidamente. O Norte dos Países Baixos permanece um mercado de nicho, mas em crescimento, à medida que as melhorias de infraestruturas e as expansões universitárias atraem residentes para custos de habitação mais baixos. Os retalhistas que testam centros de micro-distribuição aqui visam encurtar os prazos de entrega e capturar a fidelização do primeiro interveniente. As políticas de desenvolvimento económico regional e os programas de financiamento da UE estão a apoiar a modernização da indústria de móveis e as iniciativas de sustentabilidade, particularmente nas áreas de fabrico tradicionais que procuram manter a competitividade através de investimentos em inovação e automação.

Panorama Competitivo

A fragmentação moderada define o mercado de móveis residenciais dos Países Baixos, mas o impulso de consolidação é inconfundível. O squeeze-out da home24 SE pelo Grupo XXXLutz em março de 2025 reforça a sua posição no comércio eletrónico continental e injeta experiência omnicanal para uma implementação mais rápida nos Países Baixos. A IKEA sustenta a liderança investindo 2,1 mil milhões de EUR em ajustes de preços em toda a Europa, defendendo a acessibilidade apesar da inflação dos inputs. O plano de automação da JYSK reduz para metade os tempos de processamento de encomendas e sinaliza uma escalada na corrida às armas logísticas entre os grandes retalhistas. Os intervenientes domésticos como a Made by Valk adaptam-se através do posicionamento artesanal de nicho, promovendo a proveniência do carvalho holandês e as dimensões à medida.

As ferramentas digitais diferenciam os líderes: as plataformas de realidade aumentada reduzem as taxas de devolução para abaixo dos 4%, em comparação com a norma da indústria de 8%, melhorando a rentabilidade. A sustentabilidade já não é um argumento de venda único, mas uma licença para operar; os produtores não conformes enfrentam a eliminação das listagens em 2026, quando as novas regras sobre o formaldeído entrarem em vigor. Os investimentos na força de trabalho, incluindo academias internas para competências de estofamento, garantem a continuidade da produção e alimentam campanhas de employer branding que ressoam junto de grupos de talentos socialmente conscientes. Os projetos piloto colaborativos de inovação como serviço entre seguradoras e fabricantes encarnam a busca do setor por receitas recorrentes e menor intensidade de recursos.

As ameaças emergentes provêm de exportadores asiáticos de baixo custo, cujo aumento de 50% nas importações em 2024 sublinha a pressão sobre os preços. As empresas holandesas respondem enfatizando prazos de entrega mais curtos, serviço pós-venda localizado e fornecimento transparente. A entrada no mercado de gigantes tecnológicos que exploram ecossistemas de casa inteligente pode perturbar as hierarquias estabelecidas, transformando os móveis em plataformas para serviços integrados. A agilidade nas iterações de design, possibilitada por gémeos digitais e produção em pequenos lotes, torna-se a marca dos vencedores no dinâmico mercado de móveis residenciais dos Países Baixos. A conformidade regulatória com os limites de emissão de formaldeído da UE e os mandatos de economia circular está a criar barreiras à entrada, ao mesmo tempo que potencialmente perturba as posições de mercado estabelecidas com base na liderança de custos em vez de no desempenho de sustentabilidade.

Líderes da Indústria de Móveis Residenciais dos Países Baixos

Ikea

Leen Bakker

Home24

Beliani

Meubella

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Grupo XXXLutz finalizou o squeeze-out dos acionistas minoritários da home24 SE, obtendo o controlo total da plataforma de comércio eletrónico com 3.000 colaboradores.

- Outubro de 2024: A IQVentures adquiriu a The Aaron's Company por 504 milhões de USD, reforçando as suas capacidades de retalho de arrendamento com opção de compra.

- Junho de 2024: A Zara Home estreou a Coleção 03 de Vincent Van Duysen, combinando silhuetas clássicas com o minimalismo holandês contemporâneo.

Âmbito do Relatório do Mercado de Móveis Residenciais dos Países Baixos

Os móveis residenciais são uma ampla categoria de objetos móveis concebidos para uso em espaços residenciais, que suportam diversas atividades e proporcionam conforto, funcionalidade e apelo estético.

O mercado de móveis residenciais nos Países Baixos é segmentado por material, tipo e canal de distribuição. Por tipo de material, o mercado é segmentado em móveis de madeira, metal, plástico e outros. Por tipo, o mercado é segmentado em móveis de sala de estar, móveis de cozinha, móveis de sala de jantar, móveis de quarto e outros móveis. Por canal de distribuição, o mercado é segmentado em centros de habitação, lojas de marca própria, lojas especializadas, lojas online e outros canais de distribuição. Os relatórios oferecem a dimensão do mercado e as previsões em valor (USD) para todos os segmentos acima referidos.

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Escritório em Casa |

| Móveis de Casa de Banho |

| Móveis de Exterior |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Económico |

| Gama Média |

| Premium |

| Centros de Habitação |

| Lojas Especializadas em Móveis (incl. pontos de venda exclusivos de marca e não organizados locais) |

| Online |

| Outros Canais de Distribuição (hipermercados, supermercados, teleshopping, grandes armazéns) |

| Randstad |

| Sul dos Países Baixos |

| Leste dos Países Baixos |

| Norte dos Países Baixos |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis de Escritório em Casa | |

| Móveis de Casa de Banho | |

| Móveis de Exterior | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Económico |

| Gama Média | |

| Premium | |

| Por Canal de Distribuição | Centros de Habitação |

| Lojas Especializadas em Móveis (incl. pontos de venda exclusivos de marca e não organizados locais) | |

| Online | |

| Outros Canais de Distribuição (hipermercados, supermercados, teleshopping, grandes armazéns) | |

| Por Geografia | Randstad |

| Sul dos Países Baixos | |

| Leste dos Países Baixos | |

| Norte dos Países Baixos |

Principais Questões Respondidas no Relatório

Com que rapidez se prevê que o mercado de móveis residenciais dos Países Baixos cresça até 2031?

Prevê-se que se expanda a uma CAGR de 4,45%, elevando o valor de 8,93 mil milhões de USD em 2025 para 11,59 mil milhões de USD até 2031.

Qual é a categoria de produto que atualmente lidera os gastos em móveis holandeses?

Os Móveis de Sala de Estar e de Jantar detêm a maior quota, representando 36,72% das receitas de 2025.

Por que razão as vendas de móveis premium estão a crescer tão rapidamente?

O crescimento salarial e as preferências de sustentabilidade levam os consumidores a optar por peças de maior qualidade e maior durabilidade, impulsionando a CAGR do segmento premium para 6,95%.

Que região apresenta o crescimento mais rápido da procura de móveis?

Prevê-se que o Sul dos Países Baixos registe uma CAGR de 10,78%, graças à forte atividade de novas construções e à expansão industrial.

Como é que as regras sobre o formaldeído estão a afetar os fabricantes?

O limite da UE de agosto de 2026 está a forçar o investimento em materiais com baixo teor de COV e novas técnicas de acabamento para manter o acesso ao mercado.

Página atualizada pela última vez em: