Dimensão e Quota do Mercado de Mobiliário de Escritório da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

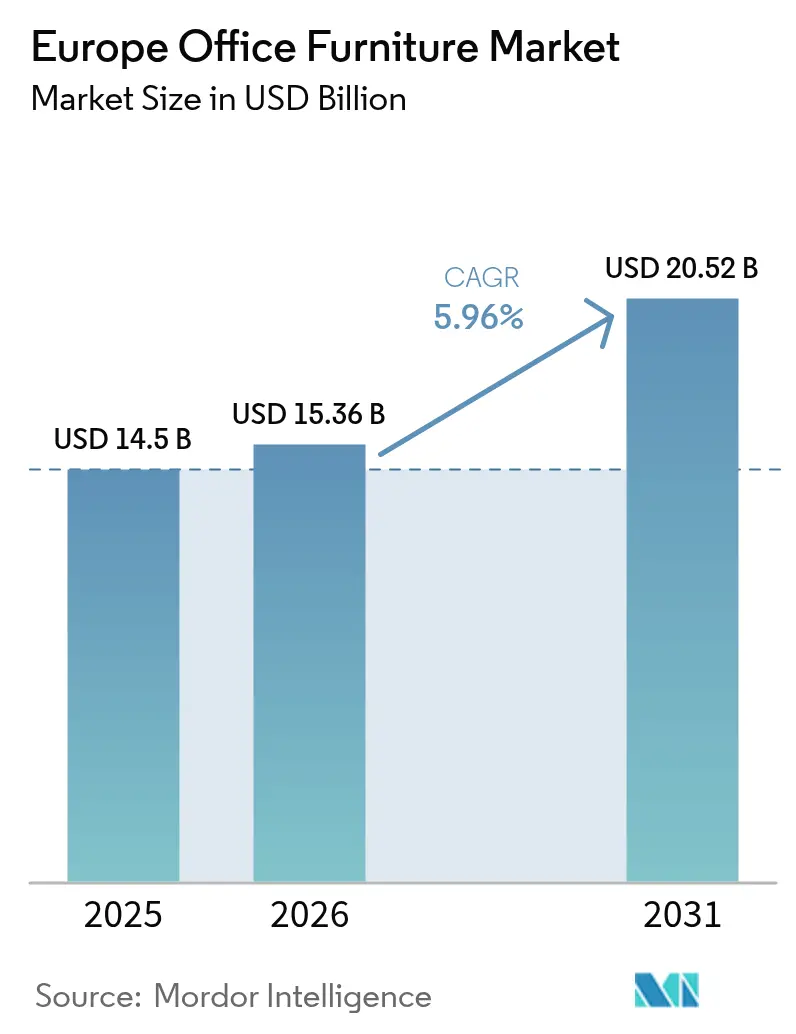

| Tamanho do mercado no ano base (2025) | 14.50 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobiliário de Escritório da Europa por Mordor Intelligence

Espera-se que a dimensão do mercado de mobiliário de escritório da Europa cresça de USD 14,50 mil milhões em 2025 para USD 15,36 mil milhões em 2026 e está previsto que atinja USD 20,52 mil milhões até 2031 a uma CAGR de 5,96% entre 2026-2031. O crescimento atual é impulsionado por organizações que estão a redesenhar os espaços para suportar o trabalho híbrido, tornando obrigatório o uso de assentos ergonómicos, e que privilegiam configurações modulares que podem ser reutilizadas ou revendidas para cumprir metas de circularidade. As empresas também estão a responder a indicadores ambientais, sociais e de governação (ESG) ao insistir em programas internos de recolha e conteúdo reciclado garantido, enquanto as normas de ergonomia da UE estão a impulsionar a renovação de assentos em todas as geografias principais. A resiliência da cadeia de abastecimento tornou-se outra prioridade porque os preços à vista da madeira subiram 30% e o aço 25% em 2024, levando as empresas com aprovisionamento diversificado a superar aquelas que dependem de fornecedores únicos. As vantagens competitivas giram agora em torno de ofertas de ciclo de vida de serviço completo, produtos com sensores incorporados que monitorizam a utilização, e estética premium que ajuda os empregadores a destacar-se em mercados de trabalho competitivos. O mercado de mobiliário de escritório da Europa permanece, consequentemente, um indicador de como as estratégias de imobiliário corporativo, os requisitos regulamentares e os objetivos de sustentabilidade convergem nos investimentos em espaços de trabalho físicos.

Principais Conclusões do Relatório

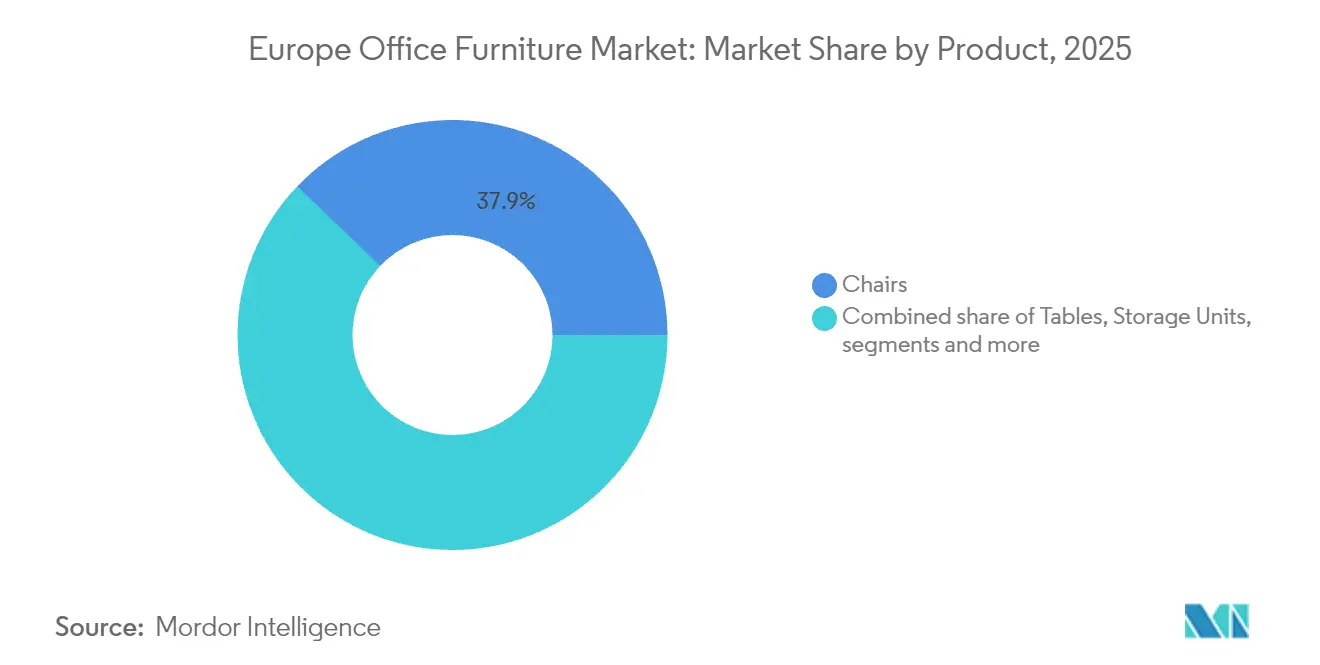

- Por produto, as cadeiras representaram 37,85% da quota do mercado de mobiliário de escritório da Europa em 2025, enquanto as cabines e divisórias de escritório deverão registar a CAGR mais rápida de 6,55% até 2031.

- Por material, a madeira captou 45,20% da dimensão do mercado de mobiliário de escritório da Europa em 2025; os plásticos e polímeros expandir-se-ão a uma CAGR de 6,39% até 2031 à medida que o conteúdo reciclado ganha tração.

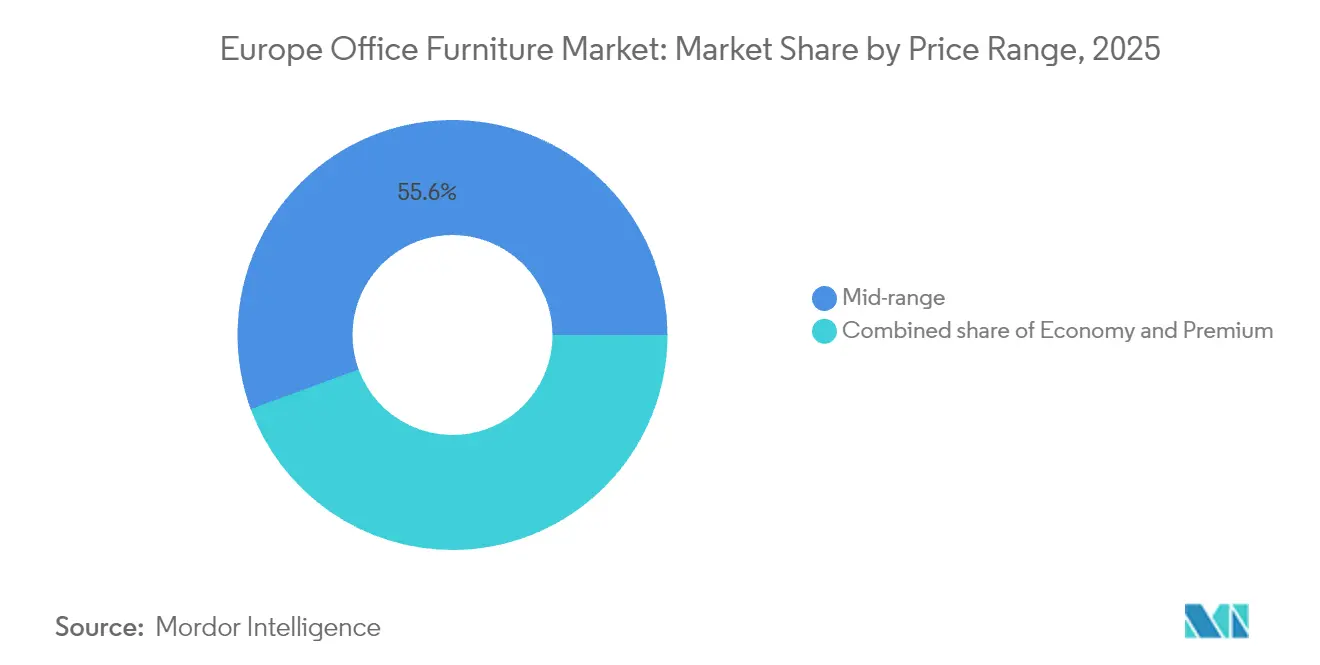

- Por faixa de preço, o segmento médio captou 55,60% da dimensão do mercado de mobiliário de escritório da Europa em 2025, mas o segmento premium deverá crescer 6,81% ao ano e superar a média do mercado à medida que os empregadores priorizam soluções de especificações superiores.

- Por utilizador final, os escritórios corporativos detinham 61,35% da dimensão do mercado de mobiliário de escritório da Europa em 2025, enquanto os escritórios de saúde avançarão a uma CAGR de 7,24% com base na modernização e nos requisitos de controlo de infeções.

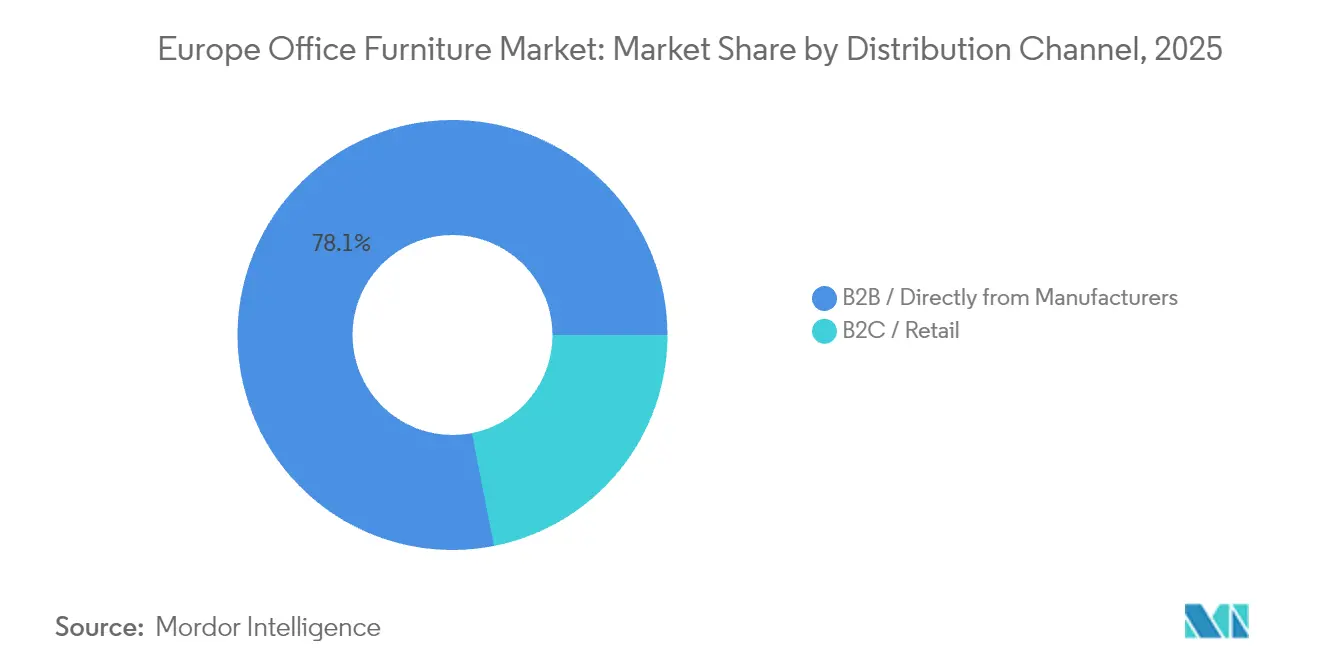

- Por canal de distribuição, as vendas diretas B2B comandaram 78,10% da dimensão do mercado de mobiliário de escritório da Europa em 2025 e acelerarão a uma CAGR de 7,55% porque os fabricantes utilizam o canal para capturar margem e aprofundar as relações com os clientes.

- Por geografia, a Alemanha manteve uma quota de 20,30% da dimensão do mercado de mobiliário de escritório da Europa em 2025, sendo que a Espanha deverá registar uma CAGR de 7,73% até 2031 devido à forte expansão da construção e dos serviços profissionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mobiliário de Escritório da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom do trabalho híbrido pós-pandemia a sustentar o ciclo de substituição | +1.2% | Global, com maior impacto na Alemanha, no Reino Unido, em França | Médio prazo (2-4 anos) |

| Mandatos ESG corporativos a impulsionar a procura de mobiliário circular e reciclado | +0.8% | A nível da UE, particularmente nas regiões Nórdicas e do Benelux | Longo prazo (≥ 4 anos) |

| Diretivas de ergonomia mais rigorosas da UE (EN 1335-1:2020) a acelerar a adoção de assentos ergonómicos | +0.7% | Requisito de conformidade regulamentar a nível da UE | Curto prazo (≤ 2 anos) |

| Premiumização da estética do espaço de trabalho para atrair talentos em mercados de trabalho competitivos | +0.9% | Principais centros de negócios europeus, mais forte na Alemanha, no Reino Unido | Médio prazo (2-4 anos) |

| Plataformas de design personalizado em massa baseadas em IA a reduzir os prazos de entrega e o risco de inventário | +0.4% | Mercados orientados para a tecnologia: Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Secretárias e cadeiras com sensores inteligentes integrados a viabilizar investimento em análise do local de trabalho | +0.3% | Primeiros adotantes na Alemanha, no Reino Unido, nos Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do trabalho híbrido pós-pandemia a sustentar o ciclo de substituição

As mudanças corporativas para modelos de presença flexível prolongaram os padrões de rotação diária de assentos e reduziram o número total de secretárias fixas, mas a mesma mudança está a prolongar os ciclos de substituição de mobiliário modular que acomoda mais utilizadores por assento[1]K2 Space, "Tendências de Design de Escritório 2024," k2space.co.uk.. As empresas estão a introduzir secretárias de altura ajustável, armários móveis e sistemas de reconfiguração sem ferramentas para alinhar a densidade de assentos com a ocupação flutuante. As métricas de utilização já mostram que as zonas colaborativas têm 32% de ocupação versus 26% para postos de trabalho atribuídos, orientando o investimento para mobiliário multiusos que ajuda as equipas de instalações a redistribuir rapidamente a área útil. O mercado de mobiliário de escritório da Europa beneficia porque essas linhas modulares requerem complementos e acessórios frequentes, aumentando o valor médio por transação quando os contratos de arrendamento são renovados. Os fabricantes de mobiliário capturam agora receitas recorrentes através de modelos de subscrição que permitem aos clientes trocar peças a pedido, reduzindo drasticamente o stock não utilizado e os resíduos em aterro. As equipas de imobiliário também valorizam os dados capturados por secretárias e cadeiras com sensores integrados que alimentam painéis de utilização em tempo real, orientando planos de manutenção proativos que prolongam a vida útil dos produtos.

Mandatos ESG corporativos a impulsionar a procura de mobiliário circular e reciclado

Os departamentos de compras em toda a Europa tratam agora a redução de carbono como um critério formal de aquisição, acelerando a procura de mesas refabricadas, reparações de cadeiras e subscrições como serviço. Fornecedores como a NORNORM reportam um crescimento anual de 50% em metros quadrados arrendados, afirmando um impacto de CO₂ até 70% inferior em comparação com as primeiras vendas[2]NORNORM, "Financiamento Santander CIB para Expansão Circular," nornorm.com.. As ofertas circulares incluem frequentemente recolha garantida, reparação e relatórios transparentes sobre o fim de vida útil, ajudando os clientes corporativos a cumprir os objetivos de emissões de âmbito três. A estratégia confere uma vantagem de vendas porque os compradores podem agora evitar despesas de capital iniciais e pagar a partir de orçamentos operacionais, uma abordagem que alinha o planeamento financeiro com os objetivos de sustentabilidade. Os fabricantes integram simultaneamente plásticos de origem oceânica e feltro de PET pós-consumo em painéis e estruturas de assentos, fazendo com que os plásticos emirjam como o segmento de material de crescimento mais rápido até 2030. A tendência circular é ainda impulsionada por propostas de política da UE que alargaria as regras de ecodesign ao mobiliário e obrigaria a uma divulgação detalhada do ciclo de vida de cada artigo vendido.

Diretivas de ergonomia mais rigorosas da UE a acelerar a adoção de assentos ergonómicos

A norma EN 1335-1:2020 atualiza os intervalos antropométricos para cobrir 95% dos cidadãos europeus, levando as empresas a substituir cadeiras antigas por modelos que oferecem profundidade de assento ajustável, mecanismos sincronizados e suporte lombar calibrado[3]British Standards Institution, "BS EN 1335," bsigroup.com.. Os gestores de instalações enfrentam auditorias de conformidade que podem desencadear penalidades de compensação de trabalhadores se as normas não forem cumpridas, impulsionando uma vaga de substituições proativas de cadeiras mesmo dentro de organizações com orçamentos de outra forma restringidos. Os fornecedores de assentos diferenciam-se através de certificações que verificam tanto os critérios dimensionais como os de durabilidade, criando uma barreira de mercado para marcas bem capitalizadas. Os setores de saúde e educação estão a avançar primeiro porque os especialistas em saúde ocupacional têm novos instrumentos para impor atualizações nos seus domínios. Nos escritórios híbridos, as configurações de assentos multiutilizador beneficiam de alavancas de ajuste rápido e tutoriais por código QR que ajudam cada novo ocupante a calibrar a sua postura em segundos. Os fabricantes capitalizam a norma ao incluir aplicações digitais de aconselhamento em ergonomia em cada cadeira, gerando receitas de subscrição auxiliares que melhoram a fidelização.

Premiumização da estética do espaço de trabalho para atrair talentos em mercados de trabalho competitivos

Os escassos mercados de trabalho europeus traduzem-se em custos elevados de capital humano, obrigando os empregadores a melhorar os ambientes físicos como fator diferenciador competitivo. Os recrutadores destacam cada vez mais lobbies de inspiração hoteleira, acabamentos em madeira artesanal e obras de arte selecionadas ao abordar candidatos, tornando o mobiliário premium um símbolo tangível da cultura organizacional. As novas diretrizes de design enfatizam agora materiais biofílicos, texturas variadas e paletas de cores suaves que apoiam o bem-estar mental, com estudos a indicar aumentos de produtividade de 6% e ganhos de criatividade de 15% após a instalação. Os fornecedores premium exploram estas preferências ao estabelecerem parcerias com designers de renome e ao oferecerem coleções de edição limitada que funcionam como dispositivos de narrativa da marca em campanhas de redes sociais. Embora as soluções premium impliquem maiores despesas de capital, os departamentos financeiros aceitam o gasto porque o retorno vem de uma menor rotatividade e métricas mais elevadas de envolvimento dos colaboradores. Cabines acústicas, assentos de destaque e sistemas de lounge modulares personificam o impulso premium, cada um comandando margens que superam as secretárias de gama comum por vários múltiplos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Diferimentos de despesas de capital corporativas impulsionados pela inflação | -1.1% | A nível da UE, maior impacto na Alemanha, em Itália | Curto prazo (≤ 2 anos) |

| Preços voláteis de madeira e aço a comprimir as margens dos OEM | -0.8% | Regiões com forte indústria transformadora: Alemanha, Itália, Polónia | Médio prazo (2-4 anos) |

| Redução das áreas de escritório devido ao trabalho remoto | -0.6% | Principais áreas metropolitanas em toda a Europa | Longo prazo (≥ 4 anos) |

| Obrigações de recolha ao abrigo dos Resíduos de Equipamentos Elétricos e Eletrónicos (REEE) da UE a adicionar custos | -0.3% | Requisito de conformidade regulamentar a nível da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferimentos de despesas de capital corporativas impulsionados pela inflação

A persistente inflação dos preços ao consumidor em toda a Europa está a levar as equipas financeiras a congelar as despesas de capital não essenciais, o que impede diretamente os ciclos de renovação de mobiliário. A receita do mobiliário alemão caiu 7,40% para USD 17,8 mil milhões (EUR 16,4 mil milhões) em 2024, e as subcategorias de escritório contraíram 4% à medida que as empresas desviaram dinheiro para tecnologia e reservas de capital circulante. Em vez de comprar novas cadeiras, as equipas de instalações recorrem a fornecedores de reparação que oferecem poupanças de 30-50% enquanto ainda cumprem as diretrizes ergonómicas. Os orçamentos de remodelação adiados desviam os volumes de gama média para baixo, mesmo quando as linhas premium sobrevivem, porque os executivos procuram áreas de "destaque" que transmitam estabilidade em meio à turbulência económica. A desaceleração induz um acúmulo de pedidos no mercado de mobiliário de escritório da Europa, mas também cria uma procura latente que poderá surgir num período de gastos acelerados assim que a incerteza macroeconómica diminua.

Preços voláteis de madeira e aço a comprimir as margens dos OEM

Os fabricantes em toda a Europa esperam que os insumos de matérias-primas se mantenham elevados após os picos relacionados com a pandemia, com dados de inquéritos a indicar potenciais aumentos de preços de 30% e 25% para madeira e aço, respetivamente, em 2025. Estes custos comprimem as margens e obrigam a aumentos de preços ou a reduções de especificações, cada um com o seu próprio risco de procura. Alguns fornecedores estão a substituir por bambu, painéis de compósito de engenharia ou metais reciclados para limitar a exposição, mas a recertificação para integridade estrutural pode atrasar os lançamentos de produtos. Fábricas de menor dimensão sem instalações de cobertura de risco ou cadeias de abastecimento diversificadas correm o risco de insolvência, tornando-se alvos de aquisição para grupos maiores que procuram alavancagem de volume. A pressão sobre os preços também atrasa a inovação porque os orçamentos de I&D são realocados para mitigar choques nas matérias-primas, prolongando os ciclos de atualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: As Cadeiras Lideram Enquanto as Soluções Acústicas Aceleram

As cadeiras retiveram 37,85% da receita de 2025 porque cada posto de trabalho ainda requer um assento ergonomicamente conforme, tornando as cadeiras a única linha de produto indispensável na quota do mercado de mobiliário de escritório da Europa. As recertificações obrigatórias EN 1335 aliadas aos programas de bem-estar corporativo prolongam os ciclos de vida das cadeiras para aproximadamente cinco anos, desencadeando encomendas de substituição previsíveis que estabilizam a produção fabril. As secretárias de altura ajustável e as grandes mesas de conferência continuam a ser pilares em escritórios de médio a grande porte, mas a ênfase pós-pandemia na colaboração impulsiona uma mudança para zonas de assentos estilo lounge que misturam sofás, bancos e mesas de centro. Os pisos de planta aberta, no entanto, sofrem de fadiga sonora, o que impulsiona as cabines e pods de privacidade para uma CAGR prevista de 6,55% até 2031, a mais rápida de qualquer categoria.

As cabines e os sistemas divisórios prosperam devido a núcleos de compósito leves, kits de montagem magnetizados e ventoinhas de ventilação integradas que cumprem os códigos de segurança contra incêndio e qualidade do ar. As empresas em fase de arranque instalam pods imediatamente após a assinatura dos contratos de arrendamento porque os módulos dispensam a aprovação de obras por parte do proprietário, reduzindo em semanas os prazos de instalação. As empresas multinacionais integram pods com software de reservas que monitoriza a ocupação, otimizando a densidade de assentos à medida que as taxas de regresso ao escritório flutuam. As cadeiras, entretanto, continuam a ser essenciais para a conformidade, mas estão a diversificar-se rapidamente para híbridos multiusos — pense em bancos altos que se inclinam para melhorar a postura ou cadeiras de tarefa suaves que funcionam igualmente como assentos para visitantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: A Madeira Domina Enquanto os Plásticos Impulsionam a Inovação

A madeira manteve uma quota de 45,20% do mercado de mobiliário de escritório da Europa em 2025, sustentada pela preferência dos clientes por texturas naturais que transmitem calor e biofilia. As certificações de cadeia de custódia, como FSC e PEFC, conferem à madeira uma vantagem ambiental, permitindo aos fabricantes cobrar preços premium em concursos orientados para ESG. Os acabamentos em carvalho, freixo e nogueira continuam populares para mesas de conferência executivas e balcões de receção, embora as folhas de folheado sobre núcleos de aglomerado ajudem a reduzir o peso e o custo. As subestruturas metálicas acrescentam integridade estrutural às secretárias reguláveis em altura, mas os elevados preços do aço pressionam os orçamentos dos materiais, levando o setor a investigar ligas alternativas. Simultaneamente, as formulações de polímeros reciclados registam a CAGR mais elevada de 6,39% porque se adequam aos mandatos de compras circulares e permitem geometrias complexas em moldes de uma peça.

Os polímeros inovadores incorporam canais de gestão de cabos, etiquetas NFC e aditivos antimicrobianos durante a moldagem, suportando novos requisitos de higiene e integração tecnológica sem montagem secundária. Esta capacidade encurta os tempos de produção e reduz o número de peças, diminuindo o risco de garantia e aumentando a liberdade de design. O mobiliário fabricado com feltro de PET reciclado também ganha tração como defletores acústicos por trás dos suportes de monitor, proporcionando absorção sonora e personalização de cores em escala.

Por Faixa de Preço: O Segmento Premium Supera o Crescimento do Mercado

O mobiliário de gama média gerou 55,60% das vendas de 2025 porque equilibra as pressões de custo com os conjuntos de funcionalidades que satisfazem a maioria das listas de verificação de compras. A arquitetura de preços em três níveis — económico, médio, premium — continua a ser prática padrão, mas a inflação leva alguns clientes a reparar o stock existente ou a optar por artigos visivelmente superiores que justifiquem o gasto. Os produtos económicos ainda ganham encomendas de pequenas empresas e contratos do setor público condicionados pela austeridade, mas as reclamações de garantia e as preocupações com a durabilidade limitam a viabilidade a longo prazo nas contas empresariais. As aquisições premium, atualmente com uma CAGR de 6,81%, incluem assentos executivos em couro costurado, secretárias em madeira maciça com tomadas de energia ocultas e cabines de privacidade revestidas de feltro de lã para melhor acústica.

Além disso, as peças premium integram matrizes de sensores e predefinições de altura controladas por aplicação que alimentam análises de bem-estar, um conjunto de funcionalidades alinhado com programas de RH orientados por dados. Os diretores financeiros aprovam estas aquisições quando a análise demonstra curvas de depreciação mais baixas e valores residuais mais elevados, reduzindo efetivamente o custo total de propriedade. Os fornecedores capitalizam esta dinâmica ao oferecer serviços internos de reestofamento e reparação, retendo o valor da marca ao longo de vários ciclos de propriedade. O segmento premium opera, portanto, tanto como categoria de produto como de serviço, isolando ainda mais os fornecedores das oscilações de preços das matérias-primas. À medida que o trabalho híbrido gera novos centros emblemáticos destinados a mostrar a cultura corporativa, a dimensão do mercado de mobiliário de escritório da Europa alocada ao premium continuará a expandir-se.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Escritórios de Saúde Aceleram o Crescimento

Os escritórios corporativos ainda representam 61,35% do volume de negócios total porque os espaços centralizados continuam a ser essenciais para a colaboração, a identidade da marca e a supervisão regulamentar. Apesar de a densidade das secretárias estar a diminuir, a necessidade de conjuntos de colaboração flexíveis impulsiona os gastos em mesas de equipa, armazenamento móvel e assentos de lounge. Os campus educativos mantêm uma quota estável, modernizando bibliotecas e centros de inovação com mobiliário ágil que atende a variadas modalidades de aprendizagem. As agências governamentais adquirem com base em acordos de quadro plurianuais, o que ajuda os fabricantes a prever volumes e a investir em equipas de suporte localizadas.

Os escritórios de saúde oferecem um impulso notável com uma CAGR de 7,24%, refletindo as expansões hospitalares e as alas administrativas especializadas que exigem revestimentos antimicrobianos, costuras seladas e superfícies de fácil limpeza. Estes ambientes requerem assentos ergonómicos concebidos para turnos longos nos postos de enfermagem e balcões de receção que funcionam igualmente como secretárias de triagem, levando os fornecedores a certificar materiais para protocolos rigorosos de controlo de infeções. O ambiente também incentiva o design de mobiliário em torno do conforto do paciente — por exemplo, cadeiras para visitantes reguláveis em salas de consulta — criando linhas de produtos de nicho que comandam preços premium. À medida que as clínicas ambulatórias proliferam em toda a Europa suburbana, as instalações localizadas apresentam novos nichos de volume.

Por Canal de Distribuição: As Vendas Diretas Dominam e Aceleram

As vendas diretas B2B atingiram 78,10% em 2025 porque os fabricantes preferem manter as relações com os clientes em vez de partilhar margem com intermediários. Os canais diretos permitem serviços combinados — planeamento de espaço, financiamento e manutenção pós-venda — tornando-os atrativos para organizações que carecem de equipas internas de instalações. Os configuradores digitalmente habilitados permitem que os clientes projetem postos de trabalho online e recebam orçamentos instantâneos, reduzindo os prazos de entrega e os erros. As redes de distribuidores nacionais ainda existem, mas funcionam cada vez mais como parceiros de instalação e não como contratantes principais, invertendo os papéis tradicionais.

Os portais online visam agora clientes de pequenos escritórios e escritórios domésticos que ambicionam peças de qualidade comercial enviadas a taxas de encomenda residencial, uma coorte que explodiu durante os confinamentos pandémicos. As aplicações de realidade aumentada ajudam os utilizadores a visualizar secretárias em escala real em salas de estar, preenchendo a lacuna entre mobiliário de retalho e de contrato. As salas de exposição especializadas mantêm valor para a prototipagem, permitindo que os compradores corporativos testem cabines acústicas e secretárias reguláveis em altura antes de assinar encomendas de seis dígitos. Os modelos híbridos — digital em primeiro lugar, confirmação física em segundo — deverão continuar a dirigir a quota de gastos para as marcas que gerem os pontos de contacto omnicanal de forma integrada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha deteve 20,30% das receitas de 2025, ancorada pela maior base industrial da Europa e por quadros regulamentares rigorosos que intensificam a procura de ergonomia certificada. A economia orientada para as exportações do país investe fortemente em sedes de referência onde o mobiliário orientado para o design sublinha o prestígio da marca, garantindo um núcleo estável para a dimensão do mercado de mobiliário de escritório da Europa. No entanto, a incerteza macroeconómica levou muitas empresas alemãs a adiar as atualizações em 2024, impactando os novos projetos de instalação e impulsionando taxas mais elevadas de reparação.

A Espanha, pelo contrário, registará a CAGR mais rápida da região de 7,73% até 2031, à medida que os setores imobiliário e TIC expandem os seus quadros de pessoal e áreas de escritório. Madrid e Barcelona lideram as novas construções que priorizam as certificações WELL e LEED, exigindo materiais com teor de COV ultralow e secretárias reguláveis em altura com sensores integrados. O mercado espanhol, outrora dominado por pequenas carpintarias, atrai agora fornecedores multinacionais ansiosos por localizar a produção e encurtar as cadeias de abastecimento. A diminuição dos custos de financiamento incentiva os promotores a especificar áreas comuns premium — cafetarias, lounges de co-trabalho, pods de reunião no terraço — que dependem de variedades de mobiliário de exterior de elevada durabilidade.

Noutros pontos, os países Nórdicos combinam um elevado poder de compra com mandatos de compras circulares, gerando uma procura saudável de cadeiras refabricadas e materiais com recursos positivos. As nações do Benelux, com os seus densos clusters financeiros e logísticos, privilegiam sistemas modulares de alta qualidade que podem ser transferidos entre pisos arrendados a cada três anos. A Itália continua a ser uma potência de design que exporta coleções premium, mas enfrenta uma fragilidade interna devido a um crescimento mais lento do PIB. A França apresenta gastos estáveis no segmento médio, uma vez que Paris acelera a remodelação de escritórios antecipando a fase de legado dos Jogos Olímpicos de 2024. O segmento coletivo do resto da Europa beneficia dos fundos de recuperação da UE canalizados para a infraestrutura digital, o que, por sua vez, atrai inquilinos tecnológicos que necessitam de postos de trabalho ágeis.

Panorama Competitivo

O mercado de mobiliário de escritório da Europa é moderadamente concentrado, com os cinco principais players a controlarem em conjunto uma parte significativa das vendas. Esta escala confere-lhes uma vantagem, deixando ainda muito espaço para especialistas regionais. A Steelcase lidera o mercado, utilizando as suas capacidades globais de I&D para introduzir secretárias com sensores integrados que fornecem painéis de análise de ocupação. A Herman Miller destaca-se com os seus designs icónicos e um forte enfoque em materiais sustentáveis, como os plásticos de origem oceânica utilizados na sua cadeira Aeron Remastered. A posição da Haworth é construída sobre paredes modulares e suites de escritório privado que combinam privacidade acústica com reconfiguração rápida, atendendo às necessidades dos ambientes de trabalho híbridos.

As empresas europeias de referência Kinnarps e Vitra contribuem com uma quota combinada notável através do seu enfoque no minimalismo nórdico e na precisão suíça, respetivamente, cada uma enfatizando fortes compromissos com cadeias de abastecimento circulares. Os movimentos estratégicos incluem a aquisição da Stylex pela Flokk em 2024, aumentando a exposição na América do Norte e alargando o portfólio com assentos de qualidade para a saúde. Também digno de nota é a parceria da Watson Furniture em 2025 com a Sedus para a venda cruzada de mesas de engenharia alemã nos mercados dos EUA, refletindo ambições de expansão internacional em meio a uma procura europeia saturada.

As frentes competitivas estendem-se agora a plataformas digitais onde os configuradores baseados em IA reduzem drasticamente o tempo de orçamentação, atraindo grandes empresas com calendários de relocalização comprimidos. Os fornecedores constroem ecossistemas analíticos que monetizam dados de utilização de secretárias, vendendo informações anonimizadas de volta aos clientes para planos de otimização de espaços. A sustentabilidade continua a ser outro fator diferenciador; as empresas incapazes de certificar ciclos de berço ao berço correm o risco de exclusão dos concursos nórdicos. Por fim, a volatilidade dos preços dos insumos leva os fornecedores a cobrir os materiais através de contratos de longo prazo ou a investir diretamente em serraduras, criando barreiras para os operadores de menor dimensão. Estas dinâmicas demonstram que, embora as métricas de concentração de mercado mostrem uma dominância moderada, o mercado recompensa a agilidade e a especialização em nichos.

Líderes do Setor de Mobiliário de Escritório da Europa

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

Kinnarps AB

Vitra International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A União Europeia apresentou um Plano de Ecodesign que prioriza normas circulares para o mobiliário a par dos têxteis e do aço, sinalizando uma supervisão regulamentar mais rigorosa sobre as declarações do ciclo de vida dos produtos.

- Janeiro de 2025: A Southerns Broadstock Ltd entrou em administração após uma queda de vendas de 35% e foi adquirida pela Southerns Broadstock Interiors Limited, destacando os problemas de cadeia de abastecimento e risco de crédito no segmento de gama média.

- Julho de 2024: A NORNORM garantiu uma linha de dívida do Santander CIB, garantida pelo Fundo Europeu de Investimento, para expandir o seu modelo de subscrição de mobiliário pelos principais centros da UE.

- Janeiro de 2024: A Flokk adquiriu a Stylex, alargando a sua presença no mercado de assentos de contrato norte-americano durante os reajustes da procura pós-pandemia.

Âmbito do Relatório do Mercado de Mobiliário de Escritório da Europa

O mobiliário de escritório inclui computadores, secretárias, cadeiras, estantes e prateleiras. O mercado de mobiliário de escritório europeu é segmentado por material, produto, canal de distribuição e geografia. O mercado de mobiliário é categorizado por material nas secções de madeira, metal e plástico. Oferece uma variedade de produtos como cadeiras de reunião, cadeiras de lounge, cadeiras giratórias, mesas de escritório, armários de armazenamento e secretárias. Além disso, o mercado é segmentado em canais de distribuição diretos e indiretos. O mercado é segmentado por geografia na Alemanha, no Reino Unido, em França, em Espanha e no Resto da Europa. O relatório oferece a dimensão do mercado e as previsões para o mercado de mobiliário de escritório europeu em valor (USD) para todos os segmentos acima referidos.

| Cadeiras | Cadeiras para Colaboradores |

| Cadeiras de Reunião | |

| Cadeiras para Visitantes | |

| Mesas | Mesas de Conferência |

| Secretárias | |

| Outras Mesas | |

| Unidades de Armazenamento | Armários de Arquivo |

| Estantes e Prateleiras | |

| Sofás/Assentos Suaves | |

| Cabines e Divisórias de Escritório | |

| Outro Mobiliário de Escritório (Bancos, Mobiliário de Área de Receção, Acessórios, Outros) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Económico |

| Gama Média |

| Premium |

| Escritórios Corporativos |

| Escritórios de Saúde |

| Instituições de Ensino |

| Organismos Governamentais e Públicos |

| Área de Retaguarda de Hotelaria e Retalho |

| Outros |

| B2C / Retalho | Centros de Bricolagem e Casa |

| Lojas Especializadas de Mobiliário | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Diretamente dos Fabricantes |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Benelux |

| Países Nórdicos |

| Resto da Europa |

| Por Produto | Cadeiras | Cadeiras para Colaboradores |

| Cadeiras de Reunião | ||

| Cadeiras para Visitantes | ||

| Mesas | Mesas de Conferência | |

| Secretárias | ||

| Outras Mesas | ||

| Unidades de Armazenamento | Armários de Arquivo | |

| Estantes e Prateleiras | ||

| Sofás/Assentos Suaves | ||

| Cabines e Divisórias de Escritório | ||

| Outro Mobiliário de Escritório (Bancos, Mobiliário de Área de Receção, Acessórios, Outros) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Económico | |

| Gama Média | ||

| Premium | ||

| Por Utilizador Final | Escritórios Corporativos | |

| Escritórios de Saúde | ||

| Instituições de Ensino | ||

| Organismos Governamentais e Públicos | ||

| Área de Retaguarda de Hotelaria e Retalho | ||

| Outros | ||

| Por Canal de Distribuição | B2C / Retalho | Centros de Bricolagem e Casa |

| Lojas Especializadas de Mobiliário | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Diretamente dos Fabricantes | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de mobiliário de escritório da Europa em 2031?

O mercado deverá atingir USD 20,52 mil milhões até 2031, crescendo a uma CAGR de 5,96%.

Que categoria de produto crescerá mais rapidamente nos escritórios europeus?

Espera-se que as cabines e divisórias de escritório registem uma CAGR de 6,55% até 2031, impulsionadas pela procura de privacidade acústica em locais de trabalho híbridos.

Por que razão os plásticos estão a ganhar quota nos materiais de mobiliário de escritório?

Os polímeros reciclados cumprem os objetivos de compras circulares e permitem designs complexos e leves, liderando o segmento de materiais com uma CAGR de 6,39%.

Que país europeu demonstra o maior impulso de crescimento?

Prevê-se que a Espanha registe uma CAGR de 7,73% devido ao aumento da atividade de construção e dos serviços profissionais.

Página atualizada pela última vez em: