Tamanho e Participação do Mercado de Móveis Residenciais da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

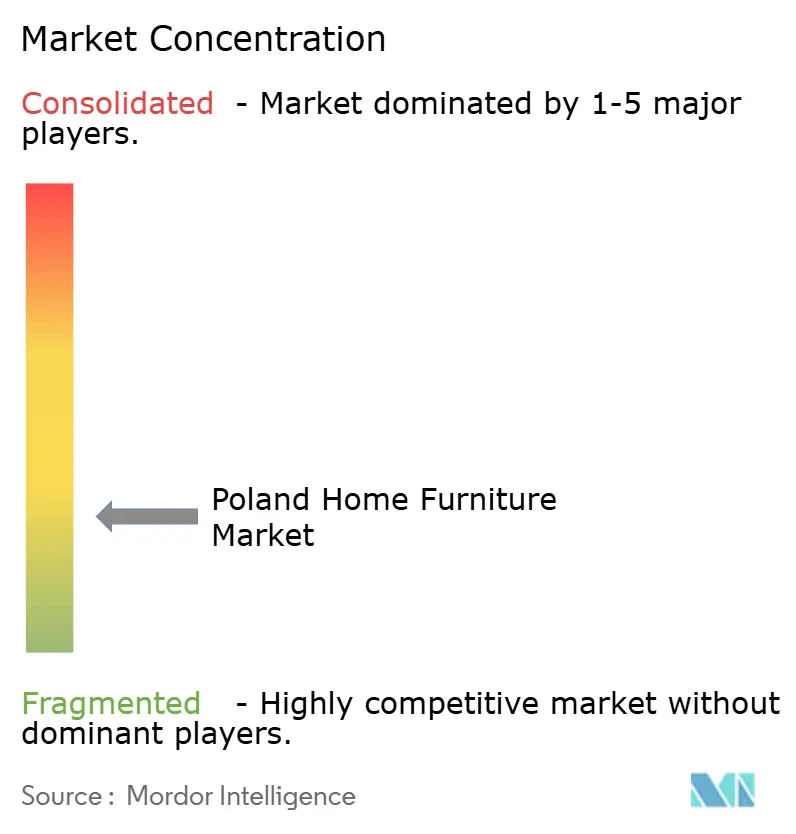

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis Residenciais da Polônia por Mordor Intelligence

O tamanho do mercado de móveis residenciais da Polônia em 2026 é estimado em USD 12,25 bilhões, crescendo a partir do valor de 2025 de USD 11,64 bilhões, com projeções para 2031 mostrando USD 15,78 bilhões, crescendo a um CAGR de 5,2% ao longo de 2026-2031. O aumento das primeiras aquisições de imóveis no âmbito do programa Bezpieczny Kredyt 2%, os padrões persistentes de trabalho remoto e uma clara inclinação do consumidor em direção a peças modulares que economizam espaço sustentam o impulso de crescimento[1]Ficha Informativa do Bezpieczny Kredyt 2%, gov.pl. Os fabricantes estão ampliando os portfólios de materiais com polímeros recicláveis para complementar a longa tradição polonesa de marcenaria, enquanto a penetração do comércio eletrónico impulsiona as vendas diretas ao consumidor, reduzindo as margens do varejo. A relocalização da produção por produtores orientados para exportação está ampliando a oferta doméstica premium, e o peso económico da Masóvia garante uma base sólida de procura, mesmo em meio a pressões inflacionárias. A reconfiguração da cadeia de abastecimento — especialmente em relação à madeira — continua a ser a principal variável de custo, mas as elevadas taxas de certificação FSC ajudam as empresas a obter prémios de preço junto de segmentos urbanos com orientação para a sustentabilidade.

Principais Conclusões do Relatório

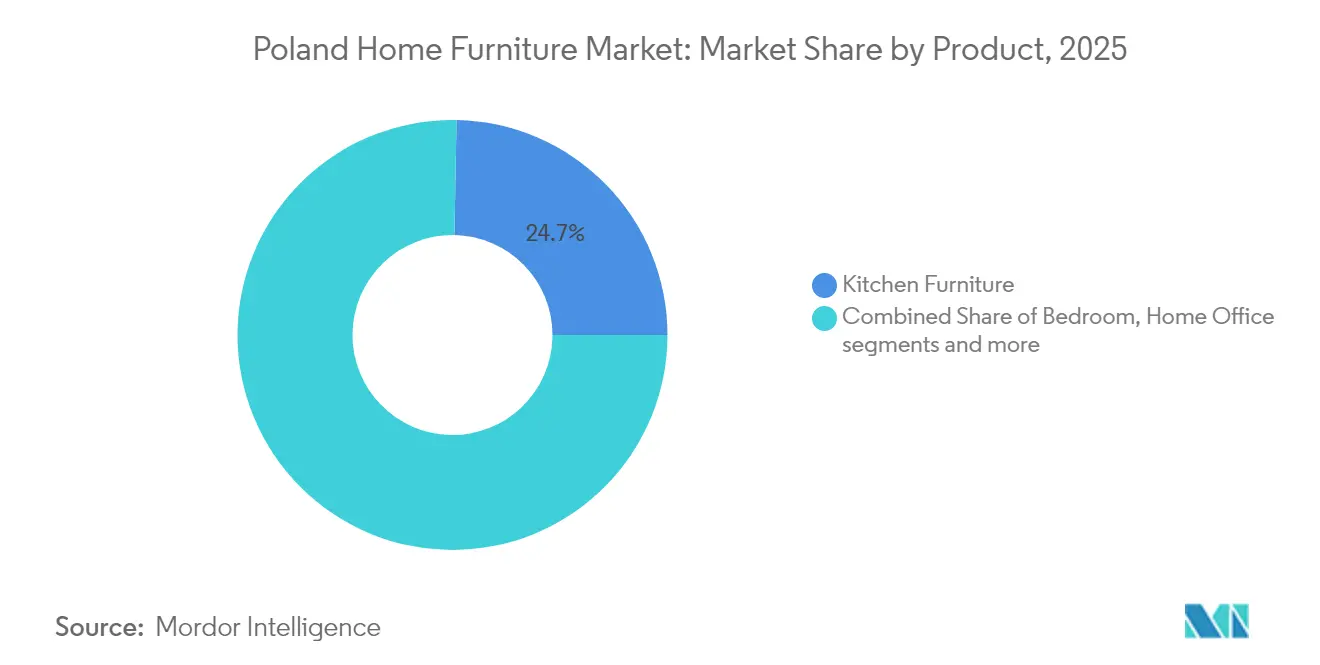

- Por produto, os móveis de cozinha lideraram com uma participação de receita de 24,70% em 2025; os móveis para escritório em casa têm projeção de expansão a um CAGR de 5,75% até 2031.

- Por material, a madeira detinha 44,35% da participação do mercado de móveis residenciais da Polônia em 2025, enquanto o plástico e polímero avança a um CAGR de 5,15% até 2031.

- Por faixa de preço, o segmento intermediário captou 54,20% do tamanho do mercado de móveis residenciais da Polônia em 2025; o segmento premium está posicionado para crescer a um CAGR de 5,65% até 2031.

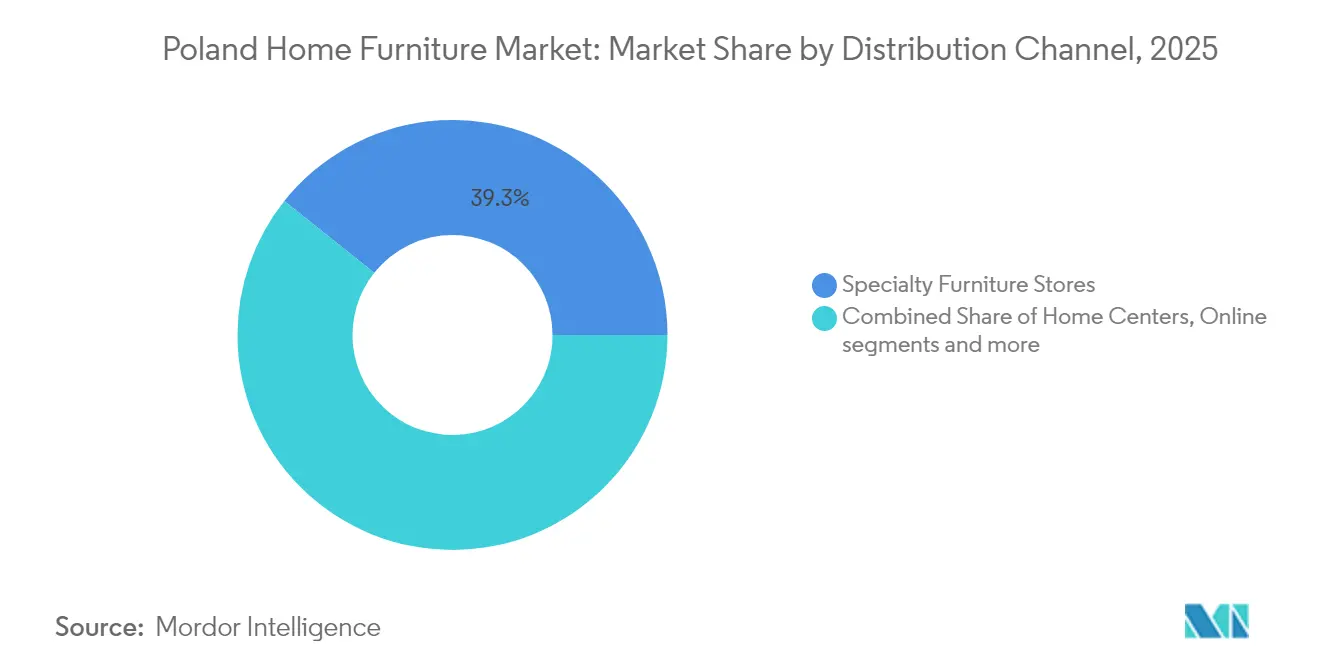

- Por canal de distribuição, as lojas especializadas controlaram 39,30% da receita em 2025; o varejo online está crescendo a um CAGR de 6,35% até 2031.

- Por geografia, a Masóvia (Mazowieckie) representou 19,85% da participação do mercado de móveis residenciais da Polônia em 2025, enquanto a Pequena Polônia (Małopolskie) é a região de crescimento mais rápido, com um CAGR de 5,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis Residenciais da Polônia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reurbanização a Impulsionar a Procura de Móveis para Espaços Reduzidos | +1.2% | Nacional, concentrado em Varsóvia, Cracóvia, Breslávia | Médio prazo (2–4 anos) |

| Programa Governamental "Mieszkanie Plus" a Impulsionar as Primeiras Aquisições de Móveis | +0.8% | Nacional, maior impacto nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Ascensão das Plataformas Domésticas de Comércio Eletrónico a Aumentar as Vendas Diretas ao Consumidor | +0.6% | Nacional, com concentração urbana | Médio prazo (2–4 anos) |

| Produtores Poloneses Orientados para Exportação a Relocalizar Capacidade para Servir o Segmento Premium Doméstico | +0.4% | Regiões de Masóvia, Wielkopolskie e Śląskie | Longo prazo (≥ 4 anos) |

| Crescente Popularidade de Móveis de Madeira Sustentável Certificados pelo FSC Entre os Millennials | +0.3% | Nacional, com concentração urbana de millennials | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reurbanização a Impulsionar a Procura de Móveis para Espaços Reduzidos

A migração urbana intensifica-se na Polônia, mesmo com o aperto da oferta habitacional, com 28% dos adultos ainda a partilhar residência com familiares e os ciclos de conclusão de apartamentos a prolongar-se de 21 para 26,5 meses. A área média das unidades é de 90,8 m², levando os produtores a desenvolver sofás transformáveis, secretárias rebatíveis e pufes com arrumação integrada que permitem uso multifuncional em plantas com área limitada[2]"Estatísticas de Conclusão de Habitações e Licenças 2025," stat.gov.pl. Os inquilinos de Varsóvia destinam atualmente 43% dos seus salários à renda, o que os leva a optar por soluções de mobiliário compactas, enquanto as cidades fronteiriças que absorvem refugiados ucranianos privilegiam linhas de montagem rápida e orientadas para o segmento económico[3]"Acessibilidade do Arrendamento Urbano na Polônia," infor.pl. Os fabricantes que conjugam design modular com entrega rápida ganham quota de mercado, pois os clientes associam adaptabilidade a valor. O marketing que destaca a utilidade de dupla função ressoa fortemente junto de millennials com afinidade tecnológica e agregados familiares da Geração Z.

Programa Governamental "Mieszkanie Plus" a Impulsionar as Primeiras Aquisições de Móveis

Os subsídios hipotecários governamentais em curso, uma cultura de trabalho híbrido enraizada e um número crescente de coleções premium domésticas mantêm o impulso da procura intacto, mesmo enquanto a inflação das matérias-primas pressiona os custos de produção. O plano Bezpieczny Kredyt 2% reduz os encargos hipotecários iniciais de PLN 5.400 para PLN 2.800, canalizando os fundos libertados diretamente para os orçamentos de mobiliário. Os limites de empréstimo de PLN 600.000 para famílias impulsionam a equipagem completa de divisões, elevando os picos de procura nas zonas de cozinha, quarto e sala de estar. As conclusões habitacionais de janeiro de 2025 aumentaram 3,8% para 15.500 unidades, direcionadas predominantemente para beneficiários de subsídios. Os retalhistas aproveitam a janela de subsídio de 10 anos para criar pacotes de prestações articulados com os ciclos hipotecários. Os retalhistas agrupados junto de novos empreendimentos imobiliários podem esperar um fluxo de receitas previsível, uma vez que se projeta que cada comprador subsidiado realize despesas significativas nas primeiras aquisições de móveis.

Ascensão das Plataformas Domésticas de Comércio Eletrónico a Aumentar as Vendas Diretas ao Consumidor

Os configuradores baseados em IA e a visualização em realidade aumentada elevam o valor médio das encomendas online em 30%, ao mesmo tempo que reduzem drasticamente as devoluções por incompatibilidade de cores ou tamanhos[4]Furniture World, "Intiaro Visualization Boosts Sales," furnitureworld.com . O comércio no TikTok ajuda as marcas a conquistar consumidores mais jovens através de vídeos curtos compráveis, construindo capital de marca sem investimentos pesados em lojas físicas. As lojas digitais transfronteiriças permitem aos fabricantes poloneses testar a procura escandinava antes de avançarem para a distribuição física. Os modelos omnicanal fundem os pontos de contacto da loja com a comodidade online, permitindo às cadeias especializadas proteger a sua quota de 40% em loja enquanto ampliam o alcance nacional.

Produtores Poloneses Orientados para Exportação a Relocalizar Capacidade para Servir o Segmento Premium Doméstico

Uma diminuição das receitas de exportação leva as fábricas a reorientar a produção para compradores poloneses abastados e a evitar a volatilidade dos custos de frete. As linhas premium obtêm margens mais elevadas, compensando a queda de volume e as oscilações cambiais. O denso cluster de rendimentos elevados da Masóvia proporciona uma base de clientes imediata, enquanto as oficinas de Wielkopolskie aproveitam a proximidade a unidades automatizadas e a sistemas just-in-time para encomendas personalizadas. A reorientação estratégica comprime os prazos de entrega, apoia acabamentos personalizados e eleva a qualidade percebida. As marcas domésticas desafiam assim as casas de design importadas em termos de artesanato e sustentabilidade, consolidando a trajetória de longo prazo do mercado de móveis residenciais da Polônia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Preços das Matérias-Primas Impulsionado pelas Perturbações do Fornecimento da Bielorrússia/Rússia | –1.1% | Nacional, com maior impacto nos fabricantes dependentes de madeira | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Licenciamento de Construção a Retardar a Procura de Mobiliário para Novas Habitações | –0.7% | Nacional, com variações regionais na eficiência burocrática | Médio prazo (2–4 anos) |

| Logística de Última Milha Fragmentada a Aumentar os Custos de Devolução para Retalhistas Online | –0.4% | Nacional, com as zonas rurais mais afetadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços das Matérias-Primas Impulsionado pelas Perturbações do Fornecimento da Bielorrússia/Rússia

As sanções da UE reduziram as importações de madeira bielorrussa, e as importações suspeitas provenientes do Cazaquistão aumentaram de EUR 14 milhões para EUR 68 milhões, desestabilizando os referenciais de preços [5]"Rotas de Madeira do Cazaquistão Levantam Alertas de Sanções," occrp.org. As fábricas de menor dimensão enfrentam a escolha entre absorver prejuízos ou abrandar a produção, ambas as situações a travar o impulso do mercado. A resistência dos consumidores já é visível em ciclos de substituição adiados, amortecendo a procura doméstica de curto prazo. A substituição de importações por fornecedores dos países bálticos, eslovacos e ucranianos está em curso, mas a capacidade limitada e os fretes mais elevados implicam que o alívio será gradual. A volatilidade das matérias-primas continua, portanto, a ser o principal fator de pressão sobre os custos para o mercado de móveis residenciais da Polônia, pelo menos até 2026.

Longos Ciclos de Licenciamento de Construção a Retardar a Procura de Mobiliário para Novas Habitações

Os prazos de construção prolongam-se agora para além dos 26 meses, dificultando o planeamento da produção de mobiliário de armários por medida. As emissões de licenças caíram 23,6% em termos homólogos em abril de 2025, enquanto os inícios de obras recuaram 5,5%, empurrando a procura de móveis para um horizonte mais distante. Os consumidores adiam frequentemente as encomendas por medida até que surja clareza quanto ao licenciamento, diluindo a visibilidade do pipeline para os fornecedores. Embora a digitalização facilitada possa encurtar os prazos de aprovação a médio prazo, o impacto negativo deverá retirar cerca de 0,7 pontos percentuais ao crescimento previsto até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Primazia da Cozinha e Expansão do Escritório em Casa

Os móveis de cozinha continuam a ser a âncora, detendo 24,70% do mercado de móveis residenciais da Polônia em 2025, graças ao papel central das áreas de confeção em habitações compactas. A elevada frequência de remodelação garante volumes de base, enquanto as soluções de arrumação inteligente reduzem a desordem. Em paralelo, os móveis para escritório em casa registam um CAGR de 5,75% até 2031, à medida que o trabalho híbrido se consolida. As linhas de sala de estar e sala de jantar alargam-se com sofás seccionais e mesas extensíveis que se transformam em superfícies de trabalho. As renovações de casa de banho ganham ritmo, impulsionadas por casas de banho maiores nos novos apartamentos. As linhas de exterior, outrora sazonais, beneficiam agora dos ganhos de utilização de varandas, privilegiando compósitos resistentes às intempéries. O tema unificador é a modularidade, que permite aos agregados familiares poloneses extrair utilidade de cada metro quadrado.

A quota de 24,70% da cozinha deverá moderar-se gradualmente à medida que outras categorias aceleram, mas o seu valor absoluto aumenta em consonância com as conclusões imobiliárias. Os fornecedores que triunfam no mercado de móveis residenciais da Polônia apostam atualmente em embalagens planas de entrega rápida para corresponder aos prazos de mudança impulsionados por hipotecas. Os produtores de nível dois aproveitam os configuradores digitais para agrupar armários com eletrodomésticos, aumentando o valor do cesto médio. Os fabricantes de móveis para escritório em casa integram normas ergonómicas e funcionalidades de gestão de energia para justificar etiquetas premium. Com a rotatividade de arrendatários elevada em Varsóvia, as peças que se desmontam e remontam sem ferramentas conquistam a fidelidade e impulsionam ciclos de vendas recorrentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Material: Património da Madeira, Inovação em Polímeros

A madeira captura 44,35% da receita e sustenta a liderança em termos de tamanho do mercado de móveis residenciais da Polônia, graças aos ricos recursos florestais e a 861 empresas certificadas pelo FSC em fsc.org. Os consumidores consideram os acabamentos em carvalho e freixo como indicadores de qualidade, especialmente nas habitações premium da Masóvia. No entanto, as linhas de plástico e polímero expandem-se a um CAGR de 5,15% com base em estruturas leves e modulares ideais para apartamentos com restrições de elevador. Os metais complementam ambas as categorias, proporcionando estéticas industriais finas para secretárias de escritório em casa. As inovações em materiais compósitos permitem a desmontagem para reciclagem, em conformidade com os mandatos de circularidade da UE.

Os produtores de madeira investem em manufatura lean para reduzir o desperdício, aumentando o rendimento face à escalada dos preços das matérias-primas. Os pioneiros dos polímeros enfatizam a reciclabilidade, contrariando as perceções de menor durabilidade. À medida que os materiais híbridos esbatam as fronteiras, os passaportes de produto com indicação de pegadas de carbono tornam-se comuns. Os fornecedores capazes de conjugar folheados de madeira com núcleos de polímero para redução de peso sem sacrificar o calor tátil ampliam o apelo no setor de móveis residenciais da Polônia.

Por Faixa de Preço: Base Intermédia, Ascensão Premium

O segmento intermediário retém 54,20% de quota, conferindo ao mercado de móveis residenciais da Polônia uma base de receitas estável que equilibra valor e longevidade. Os compradores neste segmento aceitam a personalização em massa, conduzindo a ciclos de produção previsíveis. As vendas premium, num ritmo de CAGR de 5,65%, refletem o aumento dos rendimentos disponíveis urbanos e uma mudança para a perspetiva de os móveis como ativos de várias décadas. As marcas orientadas para a exportação redirecionam a capacidade doméstica, introduzindo designers de reconhecimento global nas lojas locais.

A resiliência do segmento intermediário amortece os choques económicos; os fabricantes negoceiam economias de escala para absorver aumentos de madeira e energia. As margens premium, embora menores em volume, proporcionam reservas úteis contra a volatilidade dos fatores de produção. As linhas económicas mantêm relevância para arrendamentos de estudantes e a procura em regiões fronteiriças, mas enfrentam pressão sobre a rentabilidade. A diferenciação centra-se agora na duração da garantia, na prova de aprovisionamento sustentável e no suporte de visualização digital que encurta os ciclos de compra.

Por Canal de Distribuição: Autoridade das Lojas Especializadas, Expansão Digital

As cadeias de móveis especializadas mantêm uma quota de 39,30% conjugando showrooms táteis com aconselhamento de design de interiores, reforçando a confiança numa compra de elevado envolvimento. Os pontos de venda online crescem 6,35% anualmente, alargando o mercado de móveis residenciais da Polônia às zonas rurais através da entrega ao domicílio. Os centros de casa como a IKEA e a Agata exploram economias de escala, enquanto os hipermercados capturam compras oportunistas. A prontidão omnicanal é decisiva; os consumidores que navegam em telemóveis esperam visibilidade de stock antes da confirmação presencial.

Os retalhistas especializados integram o clique e recolha para preservar o tráfego em loja. As parcerias logísticas amadurecem à medida que os transportadores adotam camiões com plataforma elevatória e entrega no quarto da preferência do cliente para reduzir as reclamações por danos. A gestão de devoluções continua a ser um ponto de pressão, mas a previsão algorítmica de adequação está a mitigar o risco de incompatibilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

O voivodato da Masóvia controla 19,85% do mercado de móveis residenciais da Polônia, ancorado pela base de clientes premium de Varsóvia. A elevada densidade habitacional e os clusters de sedes empresariais sustentam a procura durante todo o ano, enquanto as instituições de I&D impulsionam a inovação em design. A infraestrutura regional proporciona aos produtores acesso rápido às autoestradas nacionais, comprimindo os custos de última milha.

A Pequena Polônia (Małopolskie) regista o crescimento mais rápido, com um CAGR previsto de 5,85% até 2031, à medida que o boom turístico de Cracóvia eleva os preços dos imóveis e impulsiona renovações mais frequentes de móveis. As empresas internacionais que abrem centros regionais atraem jovens profissionais que preferem linhas limpas e construções modulares. A Grande Polônia (Wielkopolskie) mantém-se como bastião da manufatura; as unidades em torno de Poznań abastecem a Europa Ocidental através de autoestradas bem desenvolvidas e do novo centro de distribuição pan-europeu da VOX.

A Baixa Silésia (Dolnośląskie) apoia-se nas suas raízes industriais e nas ligações transfronteiriças com a Alemanha e a República Checa. Os consumidores fora dos grandes centros tendem a preferir acabamentos clássicos em madeira, enquanto os compradores urbanos preferem conjuntos minimalistas e que economizam espaço, dando aos produtores margem para adaptar os sortimentos regionais. A expansão da procura para além de Varsóvia reduz o risco de mercado e apoia um crescimento nacional mais estável, à medida que múltiplos centros locais ganham escala.

Panorama Competitivo

O mercado de móveis residenciais da Polônia permanece fragmentado. Dezenas de serralherias regionais e estofadores boutique competem em nichos de design, tornando a consolidação difícil. As barreiras à entrada no mercado mantêm-se baixas em segmentos especializados como o mobiliário juvenil, encorajando a inovação mas limitando o poder de fixação de preços.

O investimento em tecnologia define os líderes emergentes. Os fornecedores que adotam routers CNC e colagem de bordas automatizada encurtam os prazos de entrega e apoiam a personalização em massa. Os retalhistas que integram ferramentas de visualização 3D de parceiros como a Intiaro reportam taxas de devolução reduzidas e maior satisfação do cliente. A sustentabilidade continua a ser uma arma de diferenciação de marca; as empresas que ostentam certificações FSC justificam prémios de 15 a 20%. Os clusters geográficos próximos de Poznań e Breslávia forjam redes de fornecedores que partilham protótipos rapidamente e comercializam conjuntamente no estrangeiro.

Os novos operadores de comércio eletrónico alavancam canais de influenciadores para expandir-se a nível nacional sem grandes footprints de loja. As cadeias estabelecidas respondem adicionando serviços de subscrição de consultoria de design que geram receitas anualizadas. As parcerias com fintechs para financiamento com pagamentos fracionados alargam ainda mais o alcance ao consumidor. Espera-se que a intensidade competitiva persista, uma vez que nenhum operador individual ultrapassa um limiar de quota de 25%, alinhando o setor de móveis residenciais da Polônia com as normas de concentração de nível intermédio.

Líderes da Indústria de Móveis Residenciais da Polônia

-

IKEA

-

Black Red White SA

-

VOX Furniture (Poland Sales Arm)

-

Fabryki Mebli "Forte" SA

-

Szynaka-Meble Sp. z o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Krysiak Furniture garantiu novas contas nos EUA no High Point Market, incluindo a Idea Furniture e um grande retalhista da Flórida, após reuniões com 17 potenciais compradores que excedem USD 20 milhões de volume anual.

- Abril de 2025: Mais de uma dúzia de fabricantes poloneses expuseram no Spring High Point Market na Carolina do Norte através de um Pavilhão Nacional Polonês organizado pela Agência Polaca de Investimento e Comércio; a BIM SP z.o.o. destacou mesas de centro e suportes de televisão destinados a projetos residenciais norte-americanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo considera o mercado polaco de mobiliário doméstico como o valor anual de retalho (no ponto de venda, incluindo IVA) de mobiliário móvel novo concebido para espaços residenciais de estar, jantar, quarto, cozinha, casa de banho, escritório em casa, espaços exteriores e espaços auxiliares. Os artigos construídos no local, os roupeiros embutidos, os colchões, os acessórios de decoração e os electrodomésticos ficam fora deste conjunto de valores, garantindo uma comparabilidade clara entre anos.

Exclusão de âmbito: As suites de escritório e os equipamentos de hotelaria são expressamente omitidos para manter o foco na procura doméstica.

Visão geral da segmentação

-

Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis para Escritório em Casa

- Móveis de Casa de Banho

- Móveis de Exterior

- Outros Móveis

-

Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

-

Por Faixa de Preço

- Económico

- Intermediário

- Premium

-

Por Canal de Distribuição

- Centros de Casa (por exemplo, IKEA, Black Red White, Agata, etc.)

- Lojas Especializadas em Móveis (incluindo pontos de venda exclusivos de marca)

- Online

- Outros Canais de Distribuição (hipermercados, supermercados, televenda, clubes de armazém, lojas de departamento, etc.)

-

Por Geografia

- Masóvia (Mazowieckie)

- Silésia (Śląskie)

- Grande Polônia (Wielkopolskie)

- Baixa Silésia (Dolnośląskie)

- Pequena Polônia (Małopolskie)

- Resto da Polônia

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas semi-estruturadas com retalhistas especializados polacos, gestores de comércio eletrónico multicanal, fabricantes de armários e grupos de compras regionais nas voivodias da Mazóvia, da Pequena Polónia e da Pomerânia. As conversas clarificaram os ciclos de desconto, a penetração dos produtos de gama alta e os ventos favoráveis do escritório em casa, permitindo-nos afinar as escalas de preços e validar os pressupostos de elasticidade.

Pesquisa documental

Começámos por extrair macro-séries do Instituto Nacional de Estatística da Polónia sobre o rendimento disponível das famílias, a conclusão de habitações e o comércio a retalho para o cabaz de mobiliário e eletrónica; estas definem o enquadramento da procura. Os fluxos comerciais da UN Comtrade e PRODCOM do Eurostat mostraram mudanças na quota de importações que sinalizam a pressão dos preços. Em seguida, analisámos os documentos da Câmara Polaca de Fabricantes de Mobiliário, as diretrizes de sustentabilidade do Ministério do Clima e os indicadores de sentimento do consumidor publicados pela GfK. Os relatórios anuais e as apresentações aos investidores dos fabricantes cotados acrescentaram custos e cor ao canal. Algumas fontes pagas selecionadas incluem a D&B Hoovers para a divisão das receitas das empresas e a Dow Jones Factiva para lacunas na divulgação de notícias oportunas. As fontes mencionadas são ilustrativas; muitas referências adicionais alimentaram o nosso conjunto de provas.

Estas fontes abertas e pagas forneceram referências do ano-base para entregas unitárias, preços médios de venda e desvios de custos de materiais, que mapeámos em seguida em relação aos clusters de urbanização para criar curvas provisórias de procura provincial.

Dimensionamento e previsão de mercado

Um modelo descendente converte o potencial de despesa das famílias nacionais em despesas com mobiliário através de rácios de penetração associados às primeiras compras de casa, à intensidade da renovação e aos ciclos de substituição ao nível da divisão; os resultados são depois corroborados com roll-ups selectivos ascendentes de amostras de talões de vendas de retalhistas e de envios de fabricantes para ajustar os canais informais. As principais variáveis incluem a conclusão de habitações, os desembolsos hipotecários, a dimensão mediana dos bilhetes de mobiliário, os custos dos factores de produção dos painéis de madeira e os ganhos de quota do comércio eletrónico. As previsões recorrem à regressão multivariada, em que o crescimento do rendimento disponível e o início da construção de habitações urbanas funcionam como indicadores principais, sendo posteriormente testadas em cenários optimistas e conservadores. As áreas de lacuna na divulgação dos retalhistas são colmatadas utilizando a interpolação ASP padronizada, informada por contactos com especialistas.

Validação de dados e ciclo de atualização

Antes da aprovação, os resultados são submetidos a verificações de variância em relação a bases históricas de comércio, produção e retalho; as anomalias desencadeiam um novo contacto com as fontes no terreno. Dois analistas revêem todos os cálculos e um revisor sénior efectua uma verificação final de sanidade. Os relatórios são actualizados todos os anos, com actualizações rápidas quando as oscilações cambiais ou as mudanças de política alteram substancialmente a matemática do mercado.

Porque é que a nossa linha de base de mobiliário doméstico na Polónia merece confiança

As estimativas publicadas raramente coincidem porque as empresas divergem quanto ao âmbito, amplitude dos factores de produção, tratamento da moeda e calendário de atualização. Ao ancorar os resultados nas despesas do mercado final e ao eliminar as contagens duplas, a Mordor fornece um valor estável para a tomada de decisões que os clientes podem rastrear até variáveis claras.

Os principais factores de lacuna incluem: alguns editores incluem os armários nos materiais de construção, outros dependem de proxies de valor de produção que contam duas vezes o IVA e alguns congelam os seus modelos por períodos de dois anos, ignorando os impactos voláteis dos subsídios hipotecários da Polónia.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 11,64 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 8,29 B (2024) | Consultoria Global A | Exclui unidades de cozinha e casa de banho; baseia-se numa amostra limitada de lojas para os ASP |

| 11,6 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional B | Mistura a produção da fábrica com as vendas a retalho, causando uma dupla contagem; actualizações bienais |

No seu conjunto, a comparação sublinha que a definição disciplinada do âmbito, a atualização anual e a validação de dupla lente da Mordor proporcionam a base de referência mais equilibrada e transparente para a oportunidade do mobiliário doméstico na Polónia.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de móveis residenciais da Polônia?

O mercado de móveis residenciais da Polônia está avaliado em USD 12,25 bilhões em 2026.

A que ritmo crescerá o mercado até 2031?

A receita do mercado tem projeção de expansão a um CAGR de 5,2%, atingindo USD 15,78 bilhões até 2031.

Qual segmento de produto gera a maior receita?

Os móveis de cozinha lideram com uma quota de receita de 24,70%, impulsionados pela frequente remodelação e pelo estatuto essencial nas novas habitações.

Por que razão os móveis para escritório em casa estão a ganhar tração?

Os modelos persistentes de trabalho híbrido impulsionam um CAGR de 5,75% para o segmento, à medida que os consumidores procuram configurações de escritório ergonómicas e que economizam espaço.

Qual região regista o crescimento mais rápido?

A Pequena Polônia (Małopolskie) apresenta o crescimento mais elevado, com um CAGR de 5,85%, apoiada pelo aumento da urbanização, pelo desenvolvimento impulsionado pela tecnologia e pelo aumento dos rendimentos disponíveis.

De que forma os canais online estão a afetar as vendas?

O varejo online está a crescer a um CAGR de 6,35%, auxiliado por ferramentas de visualização em realidade aumentada que reduzem a incerteza na compra e as devoluções.

Página atualizada pela última vez em: