Tamanho e Participação do Mercado de Móveis da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

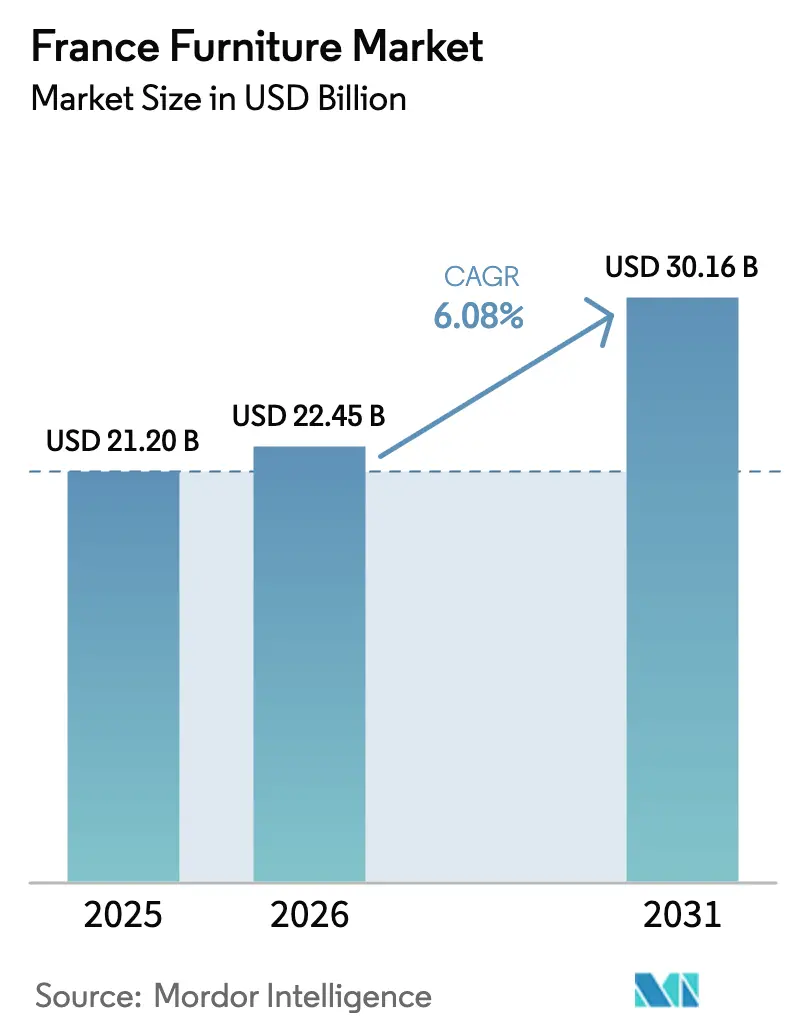

| Tamanho do mercado no ano base (2025) | 21.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis da França por Mordor Intelligence

O tamanho do Mercado de Móveis da França foi avaliado em USD 21,20 bilhões em 2025 e estima-se que cresça de USD 22,45 bilhões em 2026 para atingir USD 30,16 bilhões até 2031, a uma CAGR de 6,08% durante o período de previsão (2026-2031).

O design de produtos e a seleção de materiais convergem agora em torno da circularidade, com madeira certificada, aço reciclado e polímeros avançados ganhando presença em aplicações de cozinha, quarto e escritório sob regras de Responsabilidade Estendida do Produtor (REP) reforçadas, que alteram as curvas de custo e o posicionamento de marca. A arquitetura regulatória se intensifica em paralelo com a lei AGEC da França, renovada até 2029 para a Ecomaison, que determina que os compradores públicos adquiram 20% de móveis de escritório usados e 15% incorporando matéria-prima reciclada, percentuais que escalam para 25% cada até 2030. O efeito líquido é um mercado de móveis da França que cresce por meio de modelos omnicanal disciplinados, transparência de produtos e gastos vinculados à renovação, em vez de puro impulso cíclico, criando oportunidades equilibradas para varejistas de grande escala e fabricantes premium centrados na procedência.

Principais Conclusões do Relatório

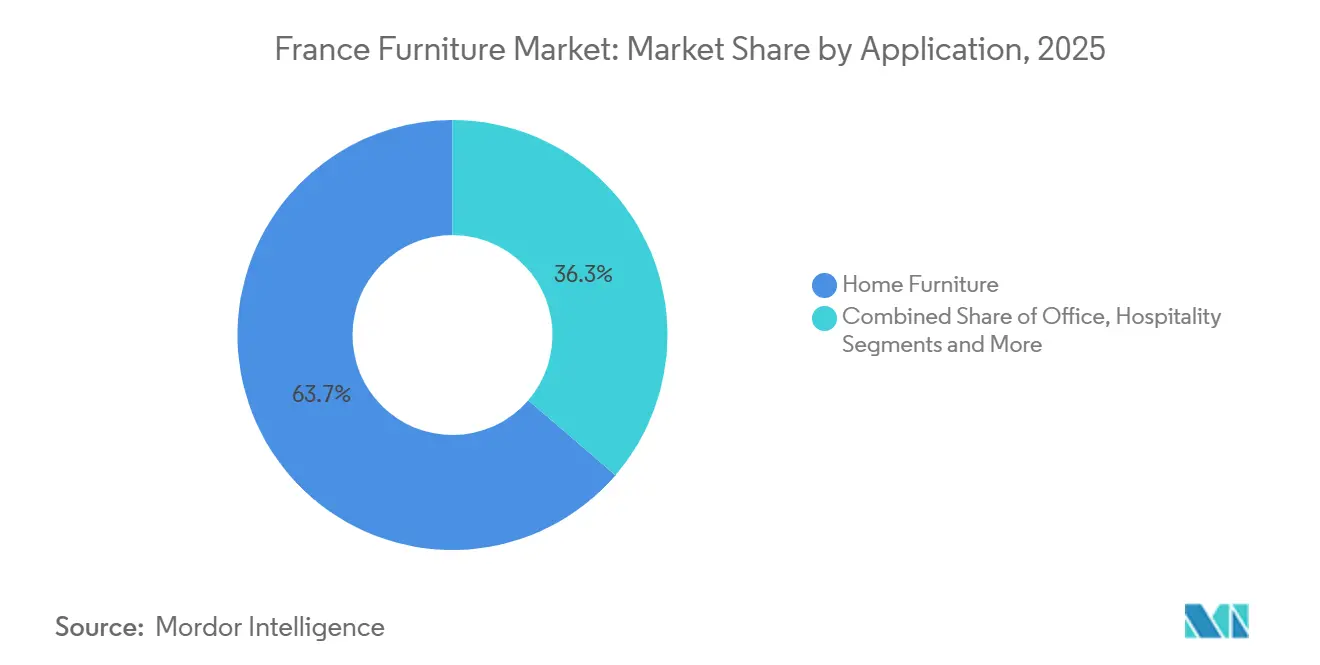

- Por aplicação, os Móveis Residenciais lideraram com 63,7% do tamanho total do mercado por aplicação em 2025 e têm previsão de expansão a uma CAGR de 6,28%, refletindo gastos resilientes em sofás, camas, armazenamento e integrações externas que aprimoram os ambientes de vida cotidiana.

- Por material, a Madeira deteve uma participação de mercado de 56,8% em 2025, enquanto Plástico e Polímero registrou o crescimento mais rápido a uma CAGR de 6,62%, devido a compósitos reciclados e formulações de base biológica alinhadas com os incentivos de REP.

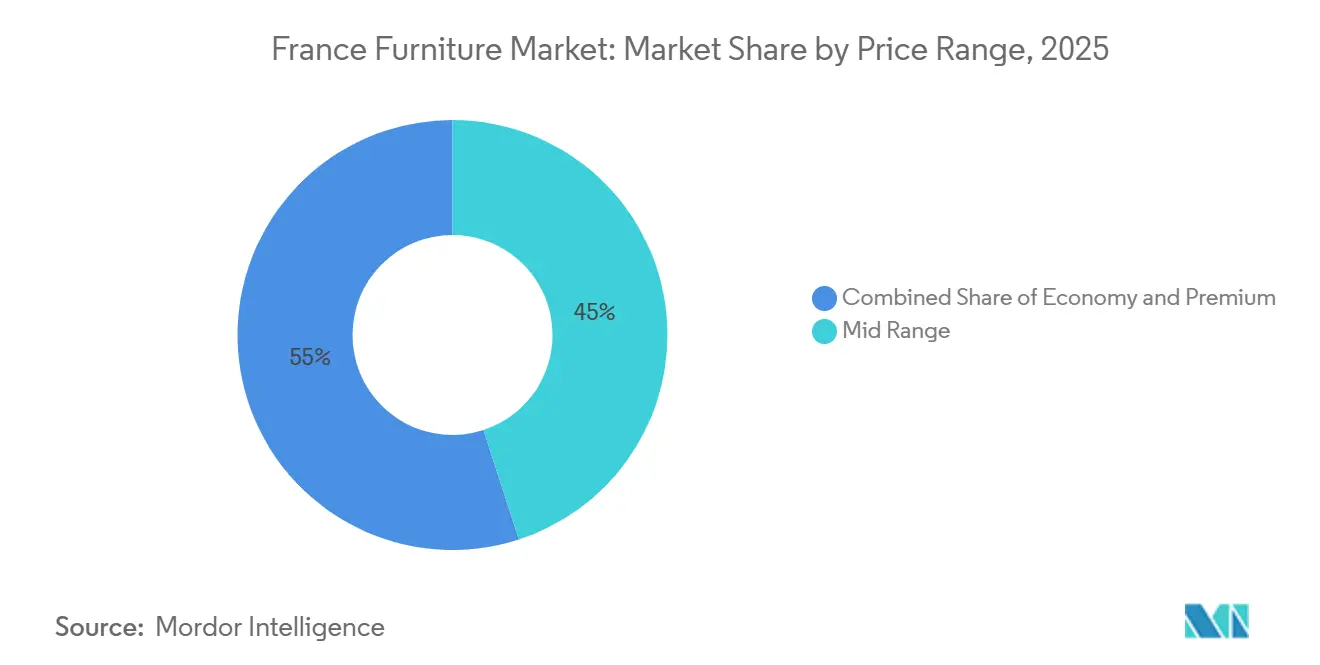

- Por faixa de preço, o segmento Intermediário representou 45,0% em 2025, enquanto o Premium avançou a uma CAGR de 6,11%, apoiado pela demanda por produtos Fabricados na França e materiais certificados.

- Por canal de distribuição, o B2C/Varejo comandou 70,0% das vendas em 2025, enquanto os subcanais Online registraram a trajetória mais rápida a uma CAGR de 7,23%, à medida que ferramentas de realidade aumentada e melhorias logísticas convertem a descoberta digital em cumprimento de pedidos.

- Por geografia, Île-de-France capturou 29,4% da participação de mercado em 2025 e registrou o crescimento mais rápido a uma CAGR de 6,84%, refletindo projetos residenciais premium e retrofits de escritórios em larga escala ancorados em La Défense.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em Direção ao Comércio Eletrônico e ao Varejo Omnicanal | +1.2% | Global, mais forte em Île-de-France e centros urbanos, com transbordamento para cidades secundárias por meio de logística de dark stores | Médio prazo (2-4 anos) |

| Boom de Reformas Residenciais em Meio a Retrofits de Eficiência Energética | +1.5% | Nacional, com ganhos iniciais em Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Médio prazo (2-4 anos) |

| Modelo de Trabalho Híbrido Impulsionando a Demanda por Móveis para Home Office | +0.9% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Curto prazo (≤ 2 anos) |

| Incentivos Públicos para Fabricação de Base Biológica e Materiais de Baixo Carbono | +0.7% | Nacional, concentrado em regiões com clusters madeireiros, incluindo Nouvelle-Aquitaine e Grand Est. | Longo prazo (≥ 4 anos) |

| Plataformas de Design e Configuração Baseadas em Inteligência Artificial | +0.5% | Île-de-France e Auvergne-Rhône-Alpes, com adotantes iniciais no varejo orientado à tecnologia | Médio prazo (2-4 anos) |

| Mercados de Reutilização e Recondicionamento Acelerando a Economia Circular | +0.8% | Nacional, Île-de-France lidera com infraestrutura de coleta urbana e redes de Economia Social e Solidária em todas as regiões. | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção ao Comércio Eletrônico e ao Varejo Omnicanal

A receita digital de móveis na França atingiu cerca de USD 4,07 bilhões (EUR 3,5 bilhões) em 2025 e representou 24% das vendas domésticas, destacando a tração online estrutural que agora integra showrooms e nós logísticos para fluxos mais rápidos de clique e retirada e entrega em domicílio. Os varejistas ampliam ferramentas de realidade aumentada e configuração para apoiar o planejamento modular, reduzir o tempo de prototipagem e converter a descoberta em pedidos com menos alterações ou devoluções pós-venda [1]Fonte: imagine.io, "A Inteligência Artificial Acelera os Prazos de Prototipagem de Móveis," imagine.io, imagine.io . Os líderes omnicanal dependem dos showrooms como motores de conversão, pois muitos compradores ainda preferem a validação tátil de estofamentos, acabamentos e ergonomia antes de finalizar itens de maior valor. Os custos de última milha e a logística reversa permanecem relevantes para formatos volumosos, de modo que os operadores estão testando centrais de devoluções e hubs de microfulfillment para estabilizar a economia unitária em escala. À medida que os formatos de lojas compactas ampliam a cobertura para cidades secundárias e fortalecem o suporte em loja para pedidos online, o mercado de móveis da França amplia seu alcance e mantém um modelo de serviço consistente entre as regiões.

Boom de Reformas Residenciais em Meio a Retrofits de Eficiência Energética

As regras térmicas RE2025 estão canalizando orçamentos para melhorias energéticas que sustentam a demanda contínua por cozinhas planejadas, armários de banheiro e armazenamento embutido durante 2026. A mudança em direção à renovação compensa os fracos ciclos de novas construções e melhora o throughput de produtos modulares que se adaptam a apartamentos mais antigos e geometrias de cômodos complexas nas principais cidades. A eco-modulação de REP concede bônus de taxas para conteúdo reciclado e madeira certificada, o que reduz o custo líquido para produtores em conformidade e incentiva a adoção mais ampla de materiais circulares em escala industrial. A oportunidade tática surge em pacotes de retrofit pré-configurados — fornecedores que agrupam armários certificados de baixo teor de compostos orgânicos voláteis com mão de obra de instalação e logística de devolução para unidades obsoletas — que comprimem a fadiga de decisão e se alinham com os mandatos de economia circular que exigem que distribuidores com áreas de vendas superiores a 200 m² ofereçam remoção gratuita de móveis na proporção de um por um[2]Fonte: Ecomaison, "Taxas Eco-moduladas de Móveis 2025," Ecomaison, ecomaison.com .

Modelo de Trabalho Híbrido Impulsionando a Demanda por Móveis para Home Office

Os padrões de trabalho híbrido se estabilizaram e estão impulsionando retrofits corporativos para zonas de colaboração flexíveis, assentos de lounge e mesas com altura ajustável que equilibram rotações presenciais com necessidades de produtividade. Os domicílios continuam a atualizar assentos ergonômicos e mesas compactas para cômodos multiuso, à medida que os canais online facilitam a descoberta de sortimentos e o suporte à configuração. As principais áreas metropolitanas, incluindo Paris e Lyon, sustentam pedidos contratuais constantes, pois a reconfiguração de escritórios permanece um programa plurianual que escalona categorias e orçamentos. Os fabricantes respondem com formatos integrados de energia, gerenciamento de cabos e lounge modular que se encaixam em zonas menores sem comprometer a durabilidade ou o conforto. Esses padrões aumentam os ciclos de substituição tanto em ambientes de escritório quanto residenciais e apoiam a captura incremental de valor no mercado de móveis da França à medida que as rotinas híbridas se consolidam em todos os setores.

Incentivos Públicos para Fabricação de Base Biológica e Materiais de Baixo Carbono

A posição da França como maior produtor mundial de linho e principal cultivador de cânhamo da Europa sustenta uma mudança estratégica em direção a compósitos de base biológica, amplificada pelo framework de eco-modulação da Ecomaison, que recompensa os fabricantes que incorporam conteúdo reciclado pós-consumo com bônus financeiros de USD 47 por tonelada para madeira que excede os limites de 35% e USD 588 por tonelada para têxteis. O mix de políticas apoia a adoção mais ampla de madeira certificada, aço reciclado e polímeros avançados em cozinhas, quartos e ambientes contratuais, o que reduz as lacunas de custo em relação aos insumos virgens. O trabalho da União Europeia sobre Ecodesign para Produtos Sustentáveis também está avançando nos requisitos de design para desmontagem e passaporte de produto, o que incentiva ainda mais materiais transparentes e sistemas de fixação padronizados em famílias de produtos. À medida que essas medidas se ampliam, o mercado de móveis da França consolida uma vantagem inicial em escolhas de design sustentável e constrói fossos competitivos em torno de reivindicações de rastreabilidade e reparabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Madeira e Compensado Vinculados à Rastreabilidade do Regulamento Europeu sobre Desmatamento | -1.1% | Nacional, agudo em Nouvelle-Aquitaine após danos causados por tempestades, com efeitos em cascata para todos os segmentos dependentes de madeira | Curto prazo (≤ 2 anos) |

| Concorrência de Importações Asiáticas de Baixo Custo | -0.9% | Nacional, mais pronunciado nos canais B2C de mercado de massa e nos pure players online | Curto prazo (≤ 2 anos) |

| Capacidade de Produção Doméstica Fragmentada Limitando as Eficiências de Escala | -0.6% | Nacional, a fabricação está dispersa por mais de 1.500 entidades, o que dificulta o agrupamento de despesas de capital. | Longo prazo (≥ 4 anos) |

| Ciclo Lento de Licenças de Construção Reduzindo as Vendas de Móveis para Novas Construções | -0.8% | Nacional, particularmente em Hauts-de-France, Île-de-France e Provence-Alpes-Côte d'Azur, onde o zoneamento denso adiciona complexidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Madeira e Compensado Vinculados à Rastreabilidade do Regulamento Europeu sobre Desmatamento

O Regulamento Europeu sobre Desmatamento torna-se aplicável em 30 de dezembro de 2025 para operadores de maior porte e em 30 de junho de 2026 para empresas menores, e exige geolocalização em nível de parcela para verificar o fornecimento livre de desmatamento de commodities de risco, como madeira e painéis de madeira. Importadores e fabricantes devem construir fluxos de verificação e manter registros digitais por vários anos, o que adiciona custo operacional para pequenas e médias empresas que não dispõem de sistemas internos de conformidade ou de Sistemas de Informação Geográfica. O período de transição coincide com a pressão de oferta regional após os danos causados por tempestades em 2024 em Nouvelle-Aquitaine, o que aumentou a pressão de fornecimento de compensado e estimulou alguma substituição por materiais não madeireiros em categorias específicas. O fornecimento de madeira certificada reduz o risco de penalidades e oferece prazos de entrega mais curtos do que importações distantes para muitos compradores que estão reestruturando suas cadeias no mercado de móveis da França. O cronograma de conformidade e a recuperação de matérias-primas moldam os prazos de cozinha e escritório em 2026, à medida que os programas de compras reequilibram os insumos domésticos certificados.

Concorrência de Importações Asiáticas de Baixo Custo

A pressão de preços é elevada nos canais B2C, pois as importações de baixo custo se expandem no varejo de massa e nos formatos online, e essa dinâmica comprime as margens para os sortimentos de mercado intermediário. Os operadores com modelos transfronteiriços reduzem os custos de desembarque e complicam a aplicação das regras ambientais e de conformidade em regimes alfandegários fragmentados. Os produtores domésticos respondem com prazos de entrega mais curtos, personalização e certificações alinhadas com a REP para se diferenciar das importações econômicas. O resultado é uma polarização no mercado de móveis da França, onde a participação de valor se concentra em marcas premium e sob medida, enquanto as mudanças de volume permanecem pronunciadas nos pontos de entrada de preço. As entidades do setor defendem uma harmonização mais rigorosa nas fronteiras para limitar as entradas não conformes e proteger a integridade dos padrões de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Ritmos Híbridos Recalibram o Mix Residencial Versus Escritório

Os Móveis Residenciais capturaram 63,7% da participação do mercado de móveis da França em 2025 e estão avançando a 6,28% até 2031, à medida que as salas de estar absorvem funções de trabalho, o armazenamento em formato compacto resolve os limites de espaço e os ambientes externos estendem as estações de uso para terraços e varandas. Os compradores enfatizam sofás, camas e armazenamento com preferências mais fortes por reparabilidade e materiais certificados, e essas escolhas se alinham com os incentivos de REP que recompensam a construção durável e o conteúdo reciclado. As interseções funcionais entre zonas de vida e trabalho sustentam a demanda por mesas com altura ajustável e assentos ergonômicos que se integram visualmente aos ambientes residenciais sem parecer estritamente profissionais. À medida que os domicílios dependem mais de ferramentas online para planejamento e configuração, os showrooms desempenham um papel complementar para a confirmação final de tecidos, acabamentos e encaixe em espaços reduzidos. Em ambientes contratuais, os retrofits de escritório enfatizam zonas colaborativas e assentos confortáveis para apoiar as rotinas híbridas e comprimir as proporções de mesas individuais, preservando o conforto e a flexibilidade.

O mix de aplicações mais amplo continua a evoluir à medida que a hotelaria atualiza assentos externos e formatos de jantar, a educação renova salas de aula com mesas móveis e assentos empilháveis, e a saúde integra materiais que atendem aos padrões de higiene e durabilidade sem comprometer o conforto. Os ciclos de projetos variam de acordo com o financiamento e o status de licenciamento, de modo que os fornecedores com sistemas de produtos modulares e prazos de entrega confiáveis capturam mais das compras escalonadas em 2026. Os incentivos à renovação mantêm os armários e o armazenamento de reposição em uma base estável, o que sustenta os volumes durante as tendências irregulares de novas construções nas regiões metropolitanas. O mercado de móveis da França se beneficia quando as linhas de aplicação se confundem, pois os compradores residenciais adquirem itens de escritório para uso doméstico e os programas comerciais adaptam os elementos de conforto doméstico em lobbies e zonas de colaboração. Essa interação sustenta um crescimento constante no mix de aplicações com uma inclinação para produtos multiuso que atendem tanto às necessidades de vida quanto de trabalho.

Por Material: A Madeira Domina, Mas a Inovação em Polímeros Acelera

A Madeira deteve uma participação de 56,8% em 2025, pois os compradores valorizam o calor tátil, a reparabilidade e a amplitude estética alcançada por meio de folheados e seleções de madeira maciça em cozinhas, quartos e armazenamento para salas de estar. A conformidade com o Regulamento Europeu sobre Desmatamento impulsiona as compras em direção a fontes certificadas e moinhos domésticos que simplificam a rastreabilidade e reduzem a incerteza de trânsito durante o período inicial de aplicação. O Metal permanece um pilar nos assentos e armazenamento contratuais, onde estruturas de aço com revestimento em pó e alumínio atendem às especificações de desempenho e se beneficiam de fluxos de reciclagem estabelecidos. O conteúdo reciclado e certificado obtém reduções de taxas no âmbito do framework de REP, o que eleva a viabilidade econômica de materiais alternativos que anteriormente carregavam um prêmio de preço sem benefícios de conformidade.

O tamanho do mercado de móveis da França associado a polímeros de próxima geração está posicionado para se expandir com uma CAGR de 6,62%, à medida que os fabricantes utilizam plásticos reciclados e insumos de base biológica em assentos, painéis e artigos macios alinhados com metas de reparabilidade e circularidade. Vidro, pedra e neocompósitos detêm participações de nicho e aparecem em projetos premium e orientados ao design, onde a estética e a durabilidade compensam a maior massa e o custo. À medida que os passaportes de produto e o design para desmontagem avançam sob o plano 2025-2030 da União Europeia, os fixadores e substratos estão sendo padronizados e rotulados para que os materiais possam ser identificados e recuperados no fim da vida útil. Os compradores domésticos atribuem um prêmio ao fornecimento confiável e ao controle de prazo de entrega, o que reforça a liderança da madeira enquanto permite uma adoção mais rápida de polímeros reciclados que enfrentam menos fricções de rastreabilidade do que a importação de insumos de madeira mista. O efeito combinado é um mix de materiais mais equilibrado, com madeira certificada no núcleo e alternativas de polímero de crescimento rápido ganhando participação em segmentos onde durabilidade, peso e custos logísticos são mais relevantes.

Por Faixa de Preço: O Intermediário Ancora, o Premium Avança pela Procedência

O segmento Intermediário representou 45,0% das vendas em 2025, sinalizando que os compradores buscam durabilidade e preços razoáveis que estendam os ciclos de substituição enquanto mantêm os custos totais de propriedade previsíveis. Esse segmento frequentemente inclui cozinhas modulares padronizadas e armazenamento para salas de estar que combinam preços acessíveis com opções de instalação e suporte pós-venda confiável nas redes de varejo nacionais. O Premium avançou a uma CAGR de 6,11%, pois os compradores pagam pela procedência Fabricado na França, materiais certificados e colaborações exclusivas que reforçam o valor de marca a longo prazo. A disposição de pagar mais por conteúdo local e certificado apoia linhas orientadas ao design com garantias mais longas e altos níveis de serviço para entrega e instalação nos centros urbanos.

A polarização de segmentos persiste em 2026, pois a fadiga inflacionária e os custos de financiamento ainda influenciam o segmento de valor, enquanto os efeitos de riqueza estabilizam os orçamentos premium em Île-de-France e nas regiões costeiras. O segmento premium absorve os custos de rastreabilidade e conformidade com mais facilidade, o que se alinha com as regras da AGEC e os padrões emergentes da União Europeia e cria um fosso de marca em torno das práticas de sustentabilidade. Os varejistas do segmento intermediário respondem com iniciativas de marca própria e sortimentos modulares que protegem as margens enquanto oferecem configurabilidade vista em linhas de preço mais elevado. O mercado de móveis da França, portanto, se estende tanto pela estabilidade do segmento intermediário central quanto pelo crescimento no topo, à medida que a procedência e o fornecimento de menor risco atraem demanda consistente. Ao longo do período de previsão, modelos de serviço como troca e reparo podem apoiar cada faixa de preço, estendendo a vida útil do produto e suavizando os gastos ao longo dos ciclos.

Por Canal de Distribuição: O Online Avança Rapidamente, as Lojas Especializadas se Adaptam

Os canais B2C/Varejo detiveram 70,0% da distribuição em 2025, e os subcanais Online são o bolsão de crescimento mais rápido a uma CAGR de 7,23%, à medida que o planejamento habilitado por realidade aumentada e a logística aprimorada removem fricções ao longo do caminho do pedido à entrega. A receita online de cerca de EUR 3,5 bilhões e uma participação de 24% em 2025 sublinha uma profunda mudança nas etapas de descoberta e configuração, que agora se movem de forma fluida entre interações móveis, web e em loja. As Lojas Especializadas de Móveis se adaptam mesclando a configuração digital com a validação em loja e usando os showrooms como centros de serviço que reduzem as devoluções e aumentam as taxas de adesão para entrega e instalação. As lojas de materiais de construção e os ateliês regionais mantêm papéis em extremos opostos do espectro, com as lojas de materiais de construção atendendo aos compradores de autoinstalação e os ateliês executando encomendas sob medida que enfatizam o fornecimento local e a reparabilidade. O mercado de móveis da França favorece modelos que padronizam as jornadas dos clientes e mantêm expectativas de serviço consistentes nos centros urbanos densos e nas cidades menores agora cobertas por formatos de lojas compactas.

As devoluções e os custos de última milha permanecem proeminentes nas categorias volumosas, de modo que os grandes operadores estão testando centrais de devoluções e clique e retirada expandidos para equilibrar a conveniência com uma economia unitária saudável. À medida que o tráfego em loja se normaliza, os especialistas em cozinha e cama e banho mantêm uma vantagem de crescimento devido aos modelos de venda consultiva e de instalação intensiva em serviços que os clientes valorizam em compras de maior consideração. Os varejistas estão priorizando informações sobre produtos, rastreabilidade e suporte pós-venda nos canais digitais para garantir a paridade de serviços e atender às crescentes expectativas de divulgação de sustentabilidade. O tamanho do mercado de móveis da França associado aos canais online deve se expandir juntamente com investimentos em fulfillment regional, fluxos de trabalho de realidade aumentada e formatos de loja com agendamento que reduzem a fricção em cada etapa. Os investimentos digitais e físicos combinados estão diretamente ligados às metas de cobertura, incluindo um serviço mais rápido para cidades secundárias com formatos compactos de Planejamento e Pedido.

Análise Geográfica

Île-de-France garantiu 29,4% da participação de mercado em 2025 e é a região de crescimento mais rápido a 6,84%, impulsionada por projetos residenciais premium, grandes retrofits de escritórios em La Défense e logística densa de última milha que suporta serviço no mesmo dia para um sortimento mais amplo. Os varejistas implantam formatos de lojas compactas para ampliar o alcance e apoiar jornadas omnicanal que começam online e terminam em loja com verificações de materiais e agendamento de serviços. A região se beneficia de extensas redes de devolução e coleta que encurtam os ciclos de logística reversa e melhoram as posições de custo para fluxos de reutilização e recondicionamento. O mercado de móveis da França espelha a intensidade de serviços da região, enfatizando janelas de entrega flexíveis, opções de instalação e programas de troca que se alinham com os requisitos de política e as expectativas dos clientes. Com programas complexos de renovação e retrofit em andamento, os ciclos de compras continuam a favorecer linhas modulares e materiais certificados nas categorias residenciais e comerciais em 2026.

Provence-Alpes-Côte d'Azur se destaca pela demanda impulsionada pela hotelaria em Nice, Marselha e Aix-en-Provence, onde hotéis e restaurantes renovam assentos externos e espaços de jantar para estações quentes prolongadas em 2026. Os segmentos residenciais afluentes mantêm um gosto por estofamentos premium e linhas de quarto com procedência e conteúdo certificado, reforçando um crescimento estável no topo do sortimento. Auvergne-Rhône-Alpes combina hubs de design em torno de Lyon com programas circulares piloto que modelam o design para desmontagem e a recuperação de materiais, o que informa as práticas nacionais e as regras de REP ao longo do tempo. A demanda contratual em torno de Grenoble e Lyon contribui para pedidos constantes de assentos de escritório e zonas de colaboração modulares em 2026, à medida que as rotinas híbridas persistem nos setores de serviços regionais. O mercado de móveis da França usa essas vantagens regionais para expandir as exportações premium e apresentar modelos circulares que se ampliam para outras regiões com o apoio de fundos de REP e parcerias do setor.

Nouvelle-Aquitaine navega por um fornecimento de madeira mais restrito após os impactos das tempestades em 2024, o que reformulou a disponibilidade de compensado e levou os compradores a moinhos locais certificados e substitutos não madeireiros em categorias selecionadas. Hauts-de-France, com zoneamento urbano complexo e sobreposições de patrimônio histórico em partes da região, tem ciclos de licença mais longos que escalonam o cronograma de instalação de cozinhas e banheiros e reforçam o papel da renovação em detrimento das novas construções em 2026. Occitanie se beneficia da demanda constante de escritórios em torno de Toulouse, apoiando assentos de colaboração e armazenamento para locais de trabalho em expansão, enquanto a Bretanha e as comunas costeiras mantêm ciclos robustos de móveis externos ao longo de janelas sazonais estendidas. A participação do mercado de móveis da França que se acumula em Île-de-France reflete tanto o poder de compra quanto o ecossistema de logística, showrooms e nós de devolução que apoiam a circularidade a um custo menor por unidade. A dispersão regional da infraestrutura financiada pela REP continuará sendo uma alavanca em 2026, à medida que os planejadores buscam fechar as lacunas entre os núcleos densos e as mesorregiões para logística reversa e processamento de reutilização.

Panorama regulatório

A regulação de móveis na França está ancorada no regime de Responsabilidade Estendida do Produtor (REP) para elementos de mobiliário (DEA), previsto no Código Ambiental, reforçado pelo quadro de economia circular AGEC. A supervisão está a cargo do Ministério da Transição Ecológica, com a implementação conduzida por organizações de responsabilidade de produtores (PROs) aprovadas, como a Ecomaison e a Valobat. Nesse sistema, as ecocontribuições financiam a coleta, reutilização, reparo e reciclagem, e o quadro regulatório estabelece metas de desempenho, incluindo uma meta de coleta de resíduos de mobiliário de 48% para 2026, que aumenta para 51% em 2028.

A conformidade operacional foi reforçada por meio de mecânicas atualizadas de taxas ecológicas e obrigações de produto. Uma ecomodulação bônus/malus baseada em incentivos aplica-se a partir de 1º de janeiro de 2025, e novas tabelas de preços para as taxas ecológicas de mobiliário entraram em vigor a partir de 1º de janeiro de 2026, conforme publicado pelas PROs para declarações e codificação de itens. No que se refere ao produto, a conformidade inclui deveres gerais de segurança previstos no Código do Consumidor francês e no Regulamento Geral de Segurança de Produtos da UE (UE) 2023/988, aplicável desde 13 de dezembro de 2024, além dos requisitos de substâncias químicas do REACH. Em conjunto, essas regras levam fabricantes e varejistas a alinhar design, materiais, rotulagem e documentação tanto com a circularidade quanto com a fiscalização de segurança.

Análise da cadeia de valor

A cadeia de valor de mobiliário na França começa com as matérias-primas (madeira e painéis de madeira, metais, espumas, tecidos e polímeros), passando depois pelo processamento, fabricação de componentes, montagem e acabamento, em uma base fragmentada de fabricantes e oficinas nacionais, além de fluxos de importação. A coordenação do setor e os programas coletivos são apoiados por organismos setoriais como o CODIFAB, que gerencia a taxa sobre mobiliário e madeira usada para financiar ações de inovação e desenvolvimento internacional, e a L'Ameublement français. As funções de conformidade ligam muitos produtores e importadores a operadores de REP, como a Ecomaison, para declarações de ecotaxas e para financiar a retomada e a reciclagem.

No elo posterior, a distribuição ocorre por meio do varejo B2C (lojas especializadas, centros de casa e canais online) e de canais de projetos B2B que atendem escritórios, hotelaria, educação e compras públicas. Para bens de grande porte, a entrega, a instalação e a logística reversa estão no centro das operações diárias. Sob os requisitos vinculados à AGEC, as informações sobre o produto e o tratamento de fim de vida aparecem cada vez mais nas rotinas operacionais, por meio de informações obrigatórias de triagem no estilo TRIMAN e da divulgação, na fatura, dos custos de gestão de resíduos, enquanto a ecomodulação, desde 1º de janeiro de 2025, vincula as escolhas de design do produto (reciclabilidade, durabilidade, conteúdo reciclado) à economia das ecotaxas. O ciclo circular se completa por meio de redes de coleta e de vias de recondicionamento ou reutilização financiadas via REP, integrando os parceiros de retomada, triagem, reparo e reciclagem à cadeia de valor funcional, em vez de tratá-los como serviços acessórios.

Cenário Competitivo

O mercado de móveis da França oscila entre uma consolidação moderada, com as cinco principais marcas detendo pouco mais da metade das vendas. Os grandes grupos aproveitam o poder de compra e a logística para gerenciar custos, enquanto as boutiques monetizam a procedência, o reparo e o trabalho sob medida que atraem compradores dispostos a pagar por materiais certificados e fornecimento local. O plano de investimento da IKEA de USD 1,4 bilhão (EUR 1,2 bilhão) de 2023 a 2026 expande os formatos compactos e constrói um centro de distribuição conectado por via fluvial em Limay para reduzir a fricção de entrega urbana e ampliar as metas de cobertura de 60 minutos para uma parcela maior da população[3]. A consistência omnicanal permanece um tema estratégico, pois os varejistas unificam o planejamento digital, os showrooms com agendamento e a instalação em uma única jornada do cliente que reduz as devoluções e aumenta as taxas de adesão. As marcas premium continuam a combinar liderança em design com transparência de materiais e reparabilidade, transformando a conformidade em um ativo de marca com valor duradouro entre os compradores exigentes.

O operador histórico Roche Bobois avançou em movimentos de expansão de presença e integração, incluindo aberturas de lojas e consolidação de franquias na Ásia, enquanto reportava desempenho de vendas estável até meados de 2025 após a contração de 2024. A Roche Bobois também reportou o desempenho do ano completo de 2024 e continuou os investimentos em atualizações de lojas e novos formatos, que ancoram o posicionamento premium por meio de showrooms selecionados e operações diretas mais fortes. A Ligne Roset reforçou suas credenciais orientadas ao design por meio de iniciativas colaborativas e inovação de materiais que sinalizam a direção dos assentos premium e dos sistemas modulares em 2026. À medida que as ferramentas omnicanal se difundem, a personalização em massa torna-se acessível nos pontos de preço do mercado intermediário, o que apoia a diferenciação por meio de acabamentos, tecidos e opções de tamanho sem prolongar os prazos de entrega. O mercado de móveis da França valoriza os fornecedores que conseguem entregar prazos de entrega previsíveis e paridade de serviços nos canais digitais e em loja, mantendo reivindicações de sustentabilidade verificadas.

A pressão competitiva das importações de baixo custo é mais visível nos formatos de entrada de preço online, de modo que os produtores franceses enfatizam janelas de entrega rápidas, fornecimento de madeira certificada e personalização para manter a participação onde a procedência importa. Os varejistas estão reforçando a conformidade alinhando as escolhas de sortimento com os incentivos de REP e expandindo os serviços de troca e reparo que retêm os clientes dentro do ecossistema da marca. Os investimentos logísticos da IKEA ressaltam como a entrega urbana por via fluvial pode reduzir os custos de congestionamento e apoiar janelas de entrega no mesmo dia em áreas densas, elevando os níveis de serviço nas redes de lojas compactas. Os grupos premium e orientados ao design protegem o valor por meio de sortimentos selecionados e experiências em showroom que se combinam com fornecimento transparente e compromissos pós-venda. Em 2026, o mercado de móveis da França recompensa as empresas que harmonizam sistemas omnicanal, circularidade e rastreabilidade em uma proposta coerente que é fácil de comprar e simples de atender.

Líderes do Setor de Móveis da França

Ligne Roset

BoConcept

Gautier Furniture

Roche Bobois SA

Natuzzi S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A ecomodulação impulsionada pela REP e as tabelas de ecotaxas de 1º de janeiro de 2026 oferecem um caminho de comercialização para mobiliário ecodesenhado que seja modular, reparável e mais fácil de desmontar, já que as escolhas de design se traduzem em resultados recorrentes de taxas para produtores e importadores que operam na França. Esse impulso regulatório apoia oportunidades em linhas de produtos com atributos circulares mensuráveis, como madeira e tecidos com conteúdo reciclado, redução de disruptores e fixadores padronizados, bem como em pacotes de serviços que combinam venda, instalação e retomada em conformidade. O ajuste é mais forte em categorias vinculadas à renovação, como cozinhas, armazenamento e soluções sob medida que precisam se adaptar às geometrias de habitações mais antigas.

Varejistas e fabricantes também têm uma oportunidade de execução em capacidades digitais e voltadas para projetos que podem melhorar a conversão e reduzir atritos em categorias de maior consideração de compra. Um sinal concreto é a parceria de cinco anos da BoConcept com a Dassault Systèmes (anunciada em junho de 2025) para implementar as ferramentas de planejamento e configuração 3D HomeByMe, que posiciona o planejamento interativo como infraestrutura operacional em lojas e canais. No segmento premium e de contrato, a modernização industrial voltada à produção personalizada é visível na C4 Manufactures (lançada em maio de 2026, reunindo a Maison Lelièvre, a Faïencerie de Gien e a Duvivier Canapés) por meio de investimentos em equipamentos de produção e em ERP/CRM, oferecendo um modelo de captura de valor por meio da personalização para designers de interiores e projetos de hotelaria de luxo.

Desenvolvimentos recentes do setor

- Julho de 2026: A Gautier expandiu sua presença no varejo com a abertura de uma loja franqueada de 370 metros quadrados em Vannes, França. A nova unidade amplia a cobertura local para o fabricante francês tradicional e apoia um atendimento mais próximo do cliente para pedidos, coordenação de entregas e atividades de pós-venda.

- Dezembro de 2025: O Tribunal Comercial de Poitiers aprovou a saída da Gautier da recuperação judicial após uma votação dos credores e um pacote de resgate financeiro envolvendo investidores, incluindo Rudy Gobert. O resultado, respaldado pelo tribunal, estabiliza as operações e preserva a continuidade industrial e de distribuição na base de fornecimento de mobiliário francesa.

- Junho de 2025: A BoConcept firmou uma parceria de cinco anos com a Dassault Systèmes para implementar as soluções de planejamento espacial 3D e configuração de produtos HomeByMe em suas lojas. A implementação fortalece as vendas omnicanal ao tornar o planejamento de ambientes e a personalização mais escaláveis, além de melhorar o fluxo de dados entre a configuração do cliente, os pedidos e o cumprimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de mobiliário da França abrange o valor dos produtos de mobiliário vendidos para uso residencial e não residencial dentro da França, contabilizado a preços correntes e consolidado no nível de mercado.

Exclusões de escopo: excluímos têxteis de casa, grandes eletrodomésticos e itens de pura decoração de casa, e também excluímos serviços exclusivamente de instalação quando nenhum produto de mobiliário é fornecido.

Visão geral da segmentação

- Por Aplicação

- Móveis Residenciais

- Cadeiras

- Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.)

- Camas

- Guarda-roupas

- Sofás

- Mesas de Jantar / Conjuntos de Jantar

- Armários de Cozinha

- Outros Móveis Residenciais (banheiro, área externa, etc.)

- Móveis de Escritório

- Cadeiras de Escritório

- Mesas

- Armários de Armazenamento

- Escrivaninhas

- Sofás e Outros Assentos Estofados

- Outros Móveis de Escritório

- Móveis para Hotelaria

- Móveis para Educação

- Móveis para Saúde

- Outras Aplicações (espaços públicos, shopping centers, repartições públicas, etc.)

- Móveis Residenciais

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- B2C / Varejo

- Lojas de Materiais de Construção

- Lojas Especializadas de Móveis

- Ateliês Locais (mercado não organizado)

- Online

- Outros Canais de Distribuição

- B2B / Projetos

- B2C / Varejo

- Por Região

- Île-de-France

- Provence-Alpes-Côte d'Azur

- Auvergne-Rhône-Alpes

- Nouvelle-Aquitaine

- Hauts-de-France

- Restante da França (todas as demais regiões metropolitanas e ultramarinas)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para ancorar o limite do mercado e construir o primeiro conjunto de dados de dimensionamento que pode ser verificado de forma cruzada. Consultamos estatísticas públicas e publicações setoriais, como as contas nacionais do INSEE e séries de faturamento relacionadas a mobiliário, estatísticas estruturais de empresas do Eurostat, fluxos comerciais do UN Comtrade, divulgações comerciais da alfândega francesa e indicadores macroeconômicos do Banque de France.

Além disso, utilizamos relatórios anuais de empresas, registros, apresentações a investidores, comunicados de varejistas e imprensa de negócios respeitada para entender como os preços, as importações e a demanda evoluíram ano a ano na França. Para garantir consistência de cobertura, foram consultadas assinaturas de dados financeiros de empresas, de inteligência de notícias e um banco de dados de nível de envio de importação e exportação, para confirmar sinais direcionais e mapear a cadeia de valor. As fontes de pesquisa documental listadas aqui são ilustrativas, e muitas outras fontes públicas e pagas também foram analisadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário foi então utilizado para confirmar o que os números não conseguiam explicar totalmente, especialmente como os volumes, as promoções e o mix de produtos estavam mudando nos canais franceses. Conversamos com partes interessadas em toda a cadeia de suprimentos, incluindo fabricantes, importadores, distribuidores, varejistas especializados e compradores focados em projetos, para validar premissas sobre movimentação de unidades, comportamento de preços e mix de canais na França.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 18% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 19% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual estatísticas de produção e comércio, juntamente com sinais de faturamento do varejo e de demanda das famílias, são usados para reconstruir o valor endereçável de mobiliário vendido dentro da França. Uma vez formado esse total, ele é corroborado com aproximações bottom-up seletivas, como verificações amostrais de preço médio de venda (ASP) por grupo de produto e canal, além de verificações de sanidade da receita de fornecedores e varejistas, sendo ajustado quando surgem lacunas.

Os principais insumos que orientaram o modelo incluíram a direção do faturamento do varejo de mobiliário, os valores de importação e exportação para categorias de mobiliário, indicadores substitutos de atividade habitacional e de renovação, a inflação de preços do IPC e relacionada a mobiliário, e indicadores de mudança de canal ligados à penetração online e a alterações na rede de lojas na França. Quando uma verificação bottom-up não conseguia cobrir adequadamente vendedores menores ou o comércio informal, usamos fatores de ajuste conservadores baseados no feedback das entrevistas e em padrões públicos de registro, seguidos por outra rodada de verificações de razoabilidade.

Para as previsões, aplicou-se análise de cenários, de modo que a demanda pudesse ser ajustada em função das perspectivas do ciclo habitacional, da normalização da inflação e das mudanças no mix de canais que afetam a evolução do ASP. As premissas foram revisadas com especialistas para que a curva futura permanecesse realista, especialmente em anos em que promoções, disponibilidade de financiamento e o sentimento em relação à renovação podem alterar as decisões de compra.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e as maiores variações são investigadas antes que o modelo seja fechado. Verificamos saltos de um ano para o outro que não são sustentados por fluxos comerciais, faturamento do varejo ou indicadores macroeconômicos de demanda, e então as séries de dados de entrada e as etapas de conversão são revisadas por outro analista.

Quando novas estatísticas públicas revisam períodos anteriores, ou quando as entrevistas indicam uma mudança material nos preços ou no mix de canais, as premissas são revisitadas e os especialistas podem ser recontatados para fechar a lacuna. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, e, antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de mobiliário da França da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para o mobiliário na França nem sempre coincidem, porque os autores costumam contabilizar diferentes camadas de valor e nem sempre acompanham os mesmos sinais de demanda. As diferenças também surgem do ano selecionado, do momento da conversão cambial e de se os pedidos online e de projetos são tratados como parte do mesmo conjunto de mercado.

Os indicadores de faturamento do varejo e os fluxos de importação e exportação são as verificações que mantêm a estimativa da Mordor Intelligence alinhada a uma visão total do mercado de mobiliário, em vez de uma visão de canal único. Um segundo fator de divergência é o escopo, já que algumas estimativas permanecem próximas da atividade de varejo especializado, enquanto outras misturam mobiliário com categorias domésticas adjacentes, o que altera a base de valor mesmo antes da aplicação das escolhas de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,20 bilhões de USD (2025) | |

| Publicação Setorial A | 14,97 bilhões de USD (2024) | Utiliza relatórios de faturamento setorial em EUR e normalmente reflete o valor de mercado do varejo, o que pode deixar de captar as vendas de projetos B2B e partes da atividade de canais não especializados, além de ter um ano-base diferente. |

| Plataforma de Dados Setoriais B | 21,73 bilhões de USD (2025) | Acompanha o faturamento do varejo especializado em mobiliário (NACE G4759) e pode excluir mobiliário vendido por meio de canais de mercadorias em geral e canais diretos, e o ano mais recente pode ser extrapolado a partir de padrões de faturamento de ano parcial. |

A diferença apresentada na tabela é explicada principalmente pelo que está sendo contabilizado, e não por uma simples diferença de cálculo. Quando a estimativa está vinculada apenas ao faturamento do varejo, o mercado parece menor, e quando a demanda total de mercado e os sinais comerciais são considerados em conjunto, a base de valor se torna mais ampla e mais comparável entre os anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis da França?

O tamanho do mercado de móveis da França é de USD 22,45 bilhões em 2026 e tem projeção de atingir USD 30,16 bilhões até 2031 a uma CAGR de 6,08%, liderado pelos ganhos omnicanal e pela demanda vinculada à renovação.

Qual aplicação de produto lidera as vendas na França e por quê?

Os Móveis Residenciais lideram com uma participação de 63,7% em 2025 e crescem a 6,28%, pois os espaços de vida integram funções de trabalho e as soluções externas e de armazenamento ganham tração para residências em formato compacto.

Quais materiais estão ganhando espaço na produção de móveis na França?

A Madeira permanece dominante com uma participação de 56,8%, e Plástico e Polímero é o grupo de materiais de crescimento mais rápido a uma CAGR de 6,62%, à medida que compósitos reciclados e insumos de base biológica se ampliam sob os incentivos de REP.

Qual canal está se expandindo mais rapidamente na distribuição de móveis na França?

Os subcanais Online são os mais rápidos, registrando uma CAGR de 7,23% dentro do mix B2C, à medida que o planejamento por realidade aumentada, os formatos de lojas compactas e a entrega aprimorada ampliam a demanda endereçável.

Como as regulamentações afetam o fornecimento e o design de produtos na França?

O Regulamento Europeu sobre Desmatamento impõe geolocalização em nível de parcela para madeira, e a eco-modulação de REP recompensa insumos reciclados e certificados, impulsionando os fabricantes em direção a materiais rastreáveis e design para desmontagem.

Qual região contribui mais para o mercado de móveis da França?

Île-de-France representa 29,4% das vendas e é a região de crescimento mais rápido a 6,84%, devido a projetos residenciais premium, grandes retrofits de escritórios e redes logísticas eficientes.

Página atualizada pela última vez em: