Tamanho e Participação do Mercado de Propulsão Espacial na Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 9.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.70% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Propulsão Espacial na Europa por Mordor Intelligence

O tamanho do Mercado de Propulsão Espacial na Europa é estimado em 9,84 bilhões de USD em 2025, e espera-se que alcance 15,64 bilhões de USD até 2030, crescendo a um CAGR de 9,70% durante o período de previsão (2025-2030).

O setor de propulsão espacial europeu emergiu como um setor crítico dentro do panorama aeroespacial mais amplo, com o segmento de fabricação espacial gerando sozinho EUR 7,25 bilhões em receita e sustentando 38.000 empregos altamente qualificados. A importância estratégica do setor vai além de seu impacto econômico, viabilizando serviços essenciais nas áreas de telecomunicações, observação da Terra e aplicações de pesquisa científica. As agências espaciais europeias e as empresas privadas estão cada vez mais focadas no desenvolvimento de tecnologias de propulsão de espaçonaves sustentáveis e eficientes, com ênfase particular na redução do impacto ambiental e dos custos operacionais. Essa transformação é evidente na crescente adoção de propelentes verdes alternativos, como demonstrado pelo contrato da Dawn Aerospace em 2023 com o DLR para aprimorar o desempenho de sistemas de propelente verde à base de óxido nitroso.

O setor está testemunhando uma mudança significativa nas preferências de tecnologia de propulsão, impulsionada pelas demandas em evolução dos fabricantes e operadores de satélites. Os sistemas de propulsão elétrica ganharam tração substancial devido à sua superior eficiência de combustível e capacidades de vida operacional estendida, permitindo que os satélites transportem cargas úteis maiores enquanto consomem menos propelente. Essa evolução tecnológica é exemplificada por inovações recentes, como o acordo de julho de 2022 entre a Thales Alenia Space e a startup italiana MIPRONS para desenvolver um revolucionário sistema de propulsão de satélite movido a água, marcando um passo significativo em direção a operações espaciais mais sustentáveis.

O setor espacial comercial demonstrou crescimento notável, com dados mostrando que, dos mais de 570 satélites lançados durante o período 2017-2022, aproximadamente 90% foram designados para aplicações comerciais. Essa tendência de comercialização catalisou o aumento do investimento privado e da inovação tecnológica em sistemas de propulsão espacial. O setor testemunhou diversas colaborações estratégicas, incluindo o contrato de dezembro de 2022 entre a GKN Aerospace e a ArianeGroup para o fornecimento de componentes de turbina Ariane 6 de próxima geração e bocais Vulcain, destacando o compromisso do setor com o avanço das capacidades de propulsão.

O panorama de propulsão espacial europeu é caracterizado por forte apoio institucional e colaboração internacional. O Programa de Transporte Espacial Futuro da Agência Espacial Europeia desempenha um papel fundamental na identificação e desenvolvimento de tecnologias-chave para sistemas de lançamento, garantindo a prontidão tecnológica por meio de rigorosos processos de teste e validação. A sólida base do setor é ainda evidenciada pela presença de mais de 1.700 empresas apenas no setor espacial francês, empregando aproximadamente 33.000 pessoas dedicadas a atividades espaciais. Essa extensa base industrial, combinada com significativo apoio governamental, posiciona a Europa como um importante ator no mercado global de propulsão de espaçonaves, impulsionando a inovação e o avanço tecnológico em todo o setor.

Tendências e Perspectivas do Mercado de Propulsão Espacial na Europa

As oportunidades de investimento no mercado de propulsão espacial europeu estão impulsionando a demanda

- Os países europeus estão reconhecendo a importância de diversos investimentos no domínio espacial. Estão aumentando seus gastos em programas espaciais e inovação para se manterem competitivos e inovadores no setor espacial global. Em novembro de 2022, a ESA anunciou que havia proposto um aumento de 25% no financiamento espacial nos próximos três anos, destinado a manter a liderança da Europa em observação da Terra, expandir os serviços de navegação e permanecer como parceira na exploração com os Estados Unidos. A ESA solicitou às suas 22 nações que apoiassem um orçamento de EUR 18,5 bilhões de 2023 a 2025. Da mesma forma, em setembro de 2022, o governo francês anunciou que planeja alocar mais de USD 9 bilhões para atividades espaciais, um aumento de cerca de 25% nos últimos três anos.

- Em novembro de 2022, a Alemanha anunciou que cerca de EUR 2,37 bilhões foram alocados para diversas atividades relacionadas ao espaço. Em abril de 2023, a Dawn Aerospace recebeu um contrato para conduzir um estudo de viabilidade com o DLR (Centro Aeroespacial Alemão) para aumentar o desempenho de um propelente verde à base de óxido nitroso para satélites e missões de espaço profundo. Em dezembro de 2022, a Agência Espacial do Reino Unido anunciou EUR 2,7 milhões para 13 projetos tecnológicos em estágio inicial. A European Astrotech recebeu EUR 54.000 para um carrinho de carregamento de propelente (GSE) para atender satélites com sistemas de propulsão elétrica usando xenônio ou criptônio. A SmallSpark Space Systems recebeu EUR 76.000 para o desenvolvimento e maturação do sistema de propulsão de modo de disparo duplo da SmallSpark, o S4-NEWT-A2, que fará parte da arquitetura de seu veículo logístico espacial S4-SLV e como sistema candidato para veículos de lançamento de estágio superior.

OUTRAS PRINCIPAIS TENDÊNCIAS DO SETOR ABORDADAS NO RELATÓRIO

- As oportunidades de investimento no mercado de propulsão espacial europeu estão impulsionando a demanda

Análise de Segmento: TECNOLOGIA DE PROPULSÃO

Segmento de Combustível Líquido no Mercado de Propulsão Espacial na Europa

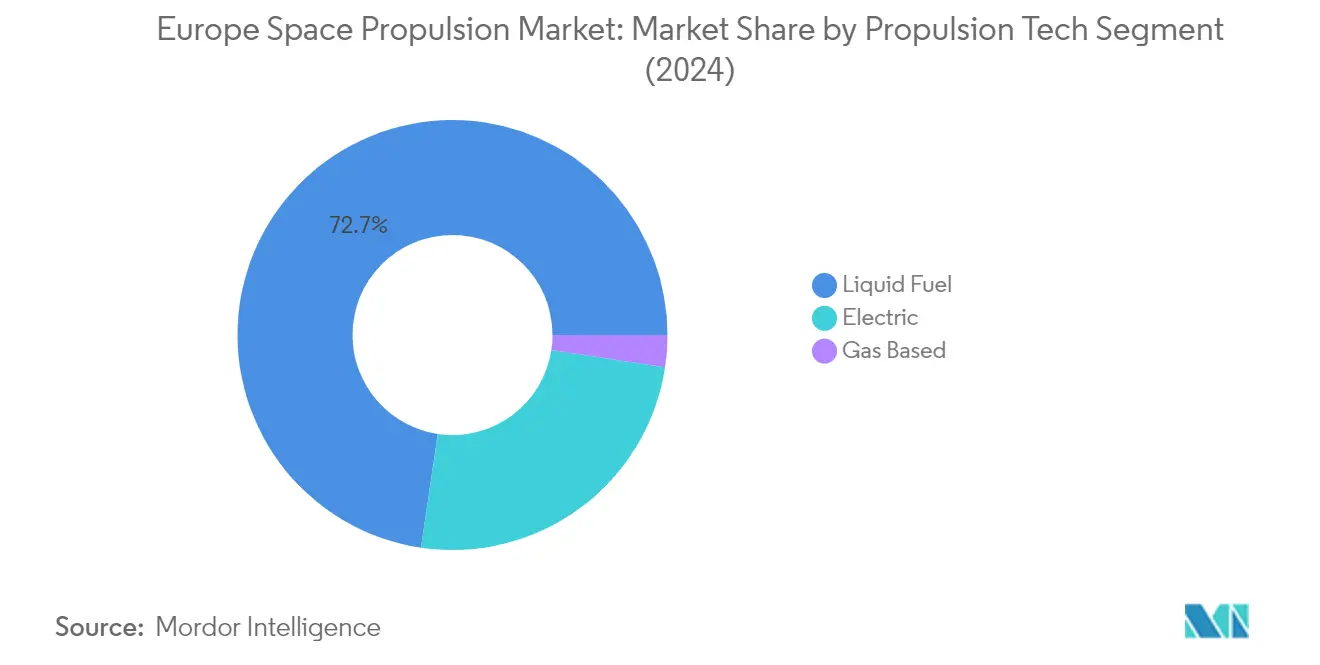

O segmento de propulsão a foguete de combustível líquido domina o mercado de propulsão espacial europeu, detendo aproximadamente 73% da participação total de mercado em 2024. Essa posição de mercado significativa é impulsionada principalmente pela alta eficiência, controlabilidade e confiabilidade do segmento em missões espaciais. A tecnologia de propulsão a foguete de combustível líquido tornou-se a escolha preferida para diversas classes de órbita e aplicações de satélites devido à sua versatilidade e histórico de desempenho comprovado. As principais agências espaciais e provedores de lançamento comercial na Europa dependem fortemente de sistemas de propulsão a combustível líquido, particularmente para veículos de lançamento pesado e manobras orbitais complexas. A capacidade da tecnologia de fornecer controle preciso de empuxo e capacidades de reinicialização a torna essencial tanto para veículos de lançamento quanto para operações de satélites. Desenvolvimentos recentes em propelentes líquidos sustentáveis e ambientalmente amigáveis fortaleceram ainda mais a posição de mercado deste segmento.

Segmento à Base de Gás no Mercado de Propulsão Espacial na Europa

O segmento de propulsão à base de gás está emergindo como o segmento de crescimento mais rápido no mercado de propulsão espacial europeu, com uma taxa de crescimento projetada de aproximadamente 14% de 2024 a 2029. Esse crescimento notável é impulsionado pela crescente demanda por soluções de propulsão econômicas e confiáveis, particularmente em aplicações de pequenos satélites. A expansão do segmento é ainda apoiada por avanços tecnológicos no desenvolvimento de propelentes verdes e pela crescente ênfase na sustentabilidade ambiental nas operações espaciais. As agências espaciais europeias e as entidades comerciais estão investindo cada vez mais em pesquisa e desenvolvimento de propulsão à base de gás, com foco na melhoria da eficiência e na redução do impacto ambiental. A simplicidade, confiabilidade e eficácia da tecnologia em aplicações de manutenção orbital e controle de atitude a tornam particularmente atraente para empresas espaciais emergentes e fabricantes de satélites.

Segmentos Restantes em Tecnologia de Propulsão

O segmento de propulsão elétrica representa uma parcela significativa do mercado de propulsão espacial europeu, oferecendo vantagens únicas em termos de eficiência de combustível e longevidade operacional. Essa tecnologia ganhou considerável tração nos últimos anos, particularmente para manobras de manutenção de estação e elevação de órbita de satélites. Os sistemas de propulsão elétrica estão sendo cada vez mais adotados para satélites de telecomunicações comerciais e missões científicas, oferecendo impulso específico superior e possibilitando durações de missão mais longas. O segmento continua a evoluir com desenvolvimentos contínuos em tecnologias de propulsor Hall e propulsão iônica, apoiados por grandes fabricantes aeroespaciais europeus e instituições de pesquisa. Além disso, os avanços na propulsão a plasma estão contribuindo para a diversificação das opções de propulsão disponíveis para diversas aplicações de propulsores de espaçonaves.

Análise de Segmento Geográfico do Mercado de Propulsão Espacial na Europa

Mercado de Propulsão Espacial na Rússia

A Rússia mantém sua posição dominante no mercado de propulsão espacial europeu, respondendo por aproximadamente 53% do valor total de mercado em 2024. O setor espacial do país continua a se expandir em um ritmo notável, com projeções indicando uma taxa de crescimento anual de quase 11% de 2024 a 2029. A ênfase militar da Rússia nas capacidades espaciais tem sido um fator-chave, com mais de 160 satélites atualmente em órbita, incluindo 100 satélites militares. O desenvolvimento bem-sucedido do país de tecnologias avançadas de propulsão a foguete, particularmente a série de foguetes Proton com sofisticados motores RD-276, demonstra sua capacidade técnica. O foco no desenvolvimento de novos tipos de satélites de imageamento por radar e a expansão planejada do programa de espaçonaves Pion-NKS demonstram o compromisso da Rússia com o avanço de suas capacidades espaciais. A abordagem estratégica do país em relação ao espaço exterior, incluindo capacidades aprimoradas de guerra eletrônica e sistemas de comunicação melhorados, fortalece ainda mais sua posição de mercado. Além disso, o investimento contínuo da Rússia em tecnologias de propulsão sustentável e programas de desenvolvimento de veículos de lançamento indica seu compromisso de longo prazo em manter sua liderança na propulsão espacial.

Mercado de Propulsão Espacial no Reino Unido

O Reino Unido se estabeleceu como um ator significativo no mercado de propulsão espacial europeu por meio de sua abordagem abrangente ao desenvolvimento do setor espacial. O setor espacial britânico demonstrou crescimento notável, com receitas mais do que triplicando desde 2000, impulsionadas pela crescente dependência global de satélites e pela redução dos custos de lançamento para pequenos satélites. A ênfase do país na inovação em propulsão espacial é evidente por meio de suas instalações de teste de última geração desenvolvidas em parceria com a Agência Espacial Europeia. O foco estratégico do Reino Unido nas capacidades de comunicações por satélite, particularmente por meio do programa Skynet, demonstra seu compromisso com aplicações espaciais tanto comerciais quanto militares. A ambição da nação de se tornar um grande centro para lançamentos de satélites levou a investimentos significativos no desenvolvimento de tecnologia de propulsão. A colaboração da Agência Espacial Britânica com parceiros internacionais e a ênfase no desenvolvimento de soluções de propulsão econômicas fortaleceram a posição do país no mercado espacial global. Além disso, o foco do Reino Unido na sustentabilidade ambiental nas tecnologias de propulsão espacial está alinhado com as tendências globais em direção a soluções espaciais mais ecológicas.

Mercado de Propulsão Espacial na França

A França continua a demonstrar seu compromisso com a exploração espacial e a tecnologia de propulsão por meio de investimentos substanciais e iniciativas estratégicas. Como a maior contribuinte para a Agência Espacial Europeia, a liderança da França no desenvolvimento de tecnologia espacial é evidente por meio de sua robusta base industrial de mais de 1.700 empresas dedicadas a atividades espaciais. A ênfase do país no desenvolvimento de veículos de lançamento e tecnologia de satélites criou uma base sólida para a inovação em sistemas de propulsão. As empresas francesas estão na vanguarda do desenvolvimento de soluções sustentáveis de propulsão de satélites, incluindo sistemas de propulsão de satélites movidos a água. A colaboração entre as agências espaciais francesas e parceiros internacionais fomentou um ambiente propício ao avanço tecnológico e ao crescimento do mercado. O foco estratégico do país em aplicações espaciais tanto comerciais quanto militares criou um mercado diversificado para tecnologias de propulsão. Além disso, a ênfase da França em pesquisa e desenvolvimento em sistemas de propulsão elétrica e outras tecnologias avançadas a posiciona bem para o crescimento futuro no setor de propulsão espacial.

Mercado de Propulsão Espacial em Outros Países

Além dos principais atores, outros países europeus contribuem significativamente para o mercado de propulsão espacial por meio de capacidades especializadas e abordagens inovadoras. A Alemanha, com sua superioridade técnica e setor aeroespacial bem estabelecido, desempenha um papel crucial no desenvolvimento de tecnologias avançadas de propulsão. A ênfase do país no investimento privado na fabricação de satélites e o compromisso com a sustentabilidade ambiental nos sistemas de propulsão demonstram sua abordagem voltada para o futuro. Outros países europeus contribuem por meio de diversos programas colaborativos e iniciativas de pesquisa especializadas, criando um ambiente de mercado diversificado e dinâmico. A natureza interconectada dos programas espaciais europeus, facilitada por organizações como a Agência Espacial Europeia, permite que países menores participem e se beneficiem dos avanços na tecnologia de propulsão. Essa abordagem colaborativa, combinada com iniciativas nacionais individuais, garante inovação e desenvolvimento contínuos nas tecnologias de propulsão espacial em toda a Europa.

Panorama Competitivo

Principais Empresas no Mercado de Propulsão Espacial na Europa

O mercado de propulsão espacial europeu é caracterizado por avanços tecnológicos significativos e colaborações estratégicas entre os principais atores. As empresas estão investindo fortemente em pesquisa e desenvolvimento para criar sistemas de propulsão inovadores, com foco particular em tecnologias de propulsão elétrica e soluções sustentáveis, como a propulsão de satélites movida a água. A agilidade operacional é demonstrada por meio do desenvolvimento de soluções de propulsão versáteis que podem atender a múltiplos tamanhos de satélites e tipos de missão. As parcerias estratégicas entre fabricantes, agências espaciais e instituições de pesquisa tornaram-se cada vez mais comuns para compartilhar expertise e recursos. As empresas estão expandindo suas capacidades de fabricação e estabelecendo novas instalações para atender à crescente demanda, ao mesmo tempo em que se concentram no desenvolvimento de soluções de propulsão econômicas e ambientalmente amigáveis. O setor tem observado uma tendência notável em direção ao desenvolvimento de veículos de lançamento reutilizáveis e sistemas de propulsão avançados para aplicações tanto comerciais quanto governamentais.

Mercado Consolidado Liderado por Grandes Atores

O mercado de propulsão espacial europeu exibe uma estrutura altamente consolidada dominada por conglomerados aeroespaciais estabelecidos e fabricantes especializados de sistemas de propulsão. Esses grandes atores possuem ampla expertise técnica, relacionamentos estabelecidos com agências espaciais e significativas capacidades de pesquisa e desenvolvimento. O mercado é caracterizado pela presença tanto de gigantes aeroespaciais globais com portfólios de produtos diversificados quanto de empresas especializadas com foco exclusivo em tecnologias de propulsão. As altas barreiras de entrada, incluindo requisitos substanciais de capital e conformidade regulatória complexa, contribuíram para manter a natureza concentrada do mercado.

O setor testemunhou fusões e aquisições estratégicas com o objetivo de expandir as capacidades tecnológicas e o alcance de mercado. As joint ventures entre grandes empresas aeroespaciais tornaram-se uma estratégia comum para combinar forças complementares e compartilhar custos de desenvolvimento. Os atores locais estão cada vez mais formando parcerias com empresas globais para aprimorar sua posição competitiva e acessar novas tecnologias. A estrutura de mercado é ainda reforçada por contratos de longo prazo com agências espaciais governamentais e fabricantes de satélites comerciais, criando relacionamentos estáveis entre fornecedores e clientes.

Inovação e Colaboração Impulsionam o Sucesso Futuro

O sucesso no mercado de propulsão de espaçonaves europeu depende cada vez mais do desenvolvimento de soluções inovadoras e econômicas, mantendo altos padrões de confiabilidade. As empresas incumbentes devem focar na expansão de suas capacidades tecnológicas por meio de desenvolvimento interno e parcerias estratégicas, particularmente em áreas emergentes como propulsão elétrica e propelentes verdes. Os líderes de mercado precisam manter sua vantagem competitiva oferecendo soluções personalizáveis para diferentes tamanhos de satélites e requisitos de missão, ao mesmo tempo em que investem em eficiência de fabricação para reduzir custos. Construir relacionamentos sólidos tanto com agências espaciais governamentais quanto com fabricantes de satélites comerciais continua sendo crucial para manter a posição de mercado.

Para os concorrentes que buscam ganhar participação de mercado, a especialização em tecnologias de nicho e o foco em segmentos de mercado mal atendidos apresentam oportunidades de crescimento. Os novos entrantes devem desenvolver soluções inovadoras que atendam a necessidades específicas do mercado, ao mesmo tempo em que constroem credibilidade por meio de parcerias com atores estabelecidos e agências espaciais. O crescente foco na sustentabilidade ambiental e na redução de custos no setor espacial cria oportunidades para empresas que oferecem soluções de propulsão inovadoras. O sucesso também depende de navegar por requisitos regulatórios complexos e construir relacionamentos sólidos com as principais partes interessadas no ecossistema do setor espacial. As empresas devem manter flexibilidade para se adaptar às necessidades em evolução dos clientes e às potenciais mudanças regulatórias, mantendo altos padrões de qualidade e confiabilidade.

Líderes do Setor de Propulsão Espacial na Europa

Ariane Group

Avio

Honeywell International Inc.

Moog Inc.

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Thales Alenia Space contratou o Instituto de Pesquisa Aeroespacial da Coreia (KARI) para fornecer a propulsão elétrica integrada em seu satélite GEO-KOMPSAT-3 (GK3).

- Dezembro de 2022: A GKN Aerospace contratou a ArianeGroup para fornecer o próximo estágio da turbina Ariane 6 e o bocal Vulcain. O contrato abrange a fabricação e o fornecimento de unidades para os próximos 14 lançadores Ariane 6, que entrarão em produção até 2025. A GKN Aerospace está atualmente focada na industrialização e integração de tecnologias novas e inovadoras no produto Ariane 6.

- Setembro de 2022: A OHB Sweden, subsidiária do grupo espacial OHB SE, e a Atlantis, uma empresa espanhola de tecnologia espacial, assinaram um contrato para fornecer conjuntamente dois microssatélites baseados na plataforma InnoSat da OHB Sweden. Os satélites transportarão quatro canais ópticos fornecidos pela Satlantis e serão lançados em 2024.

Escopo do Relatório do Mercado de Propulsão Espacial na Europa

Elétrica, à Base de Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. França, Alemanha, Rússia, Reino Unido são cobertos como segmentos por País.| Elétrica |

| À Base de Gás |

| Combustível Líquido |

| França |

| Alemanha |

| Rússia |

| Reino Unido |

| Tecnologia de Propulsão | Elétrica |

| À Base de Gás | |

| Combustível Líquido | |

| País | França |

| Alemanha | |

| Rússia | |

| Reino Unido |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Massa do Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros equipamentos de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites em Órbita Terrestre Média estão localizados acima dos satélites em Órbita Terrestre Baixa e abaixo dos satélites em Órbita Geoestacionária, e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS por satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.