Tamanho e Participação do Mercado de Propulsão Espacial da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 58.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 95.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Propulsão Espacial da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Propulsão Espacial da Ásia-Pacífico é estimado em 58,65 bilhões de USD em 2025, e espera-se que atinja 95,25 bilhões de USD até 2030, crescendo a um CAGR de 10,18% durante o período de previsão (2025-2030).

O setor de propulsão espacial da Ásia-Pacífico está passando por uma transformação significativa impulsionada pelo aumento das atividades espaciais comerciais e pelos avanços tecnológicos. As principais agências espaciais e empresas privadas estão direcionando seu foco para o desenvolvimento de tecnologias de propulsão de espaçonaves sustentáveis e eficientes, particularmente no âmbito dos sistemas de propulsão verde. Essa mudança é exemplificada pelo ambicioso programa SatNet da China, que planeja implantar uma constelação de até 13.000 satélites, demonstrando o crescente apetite da região por projetos espaciais de grande escala. A integração de técnicas avançadas de fabricação e materiais inteligentes permitiu o desenvolvimento de sistemas de motores espaciais mais sofisticados, ao mesmo tempo em que reduziu os custos de produção e melhorou a eficiência operacional.

Uma tendência notável no setor é a crescente ênfase na sustentabilidade ambiental e nas tecnologias de propulsão verde. As organizações espaciais em toda a região estão investindo ativamente em pesquisa e desenvolvimento de sistemas de propulsão ecologicamente corretos para reduzir o impacto ambiental das atividades espaciais. Empresas como a SpaceX demonstraram progresso significativo nessa direção, tendo desorbitalizado com sucesso mais de 200 satélites usando sistemas de propulsão elétrica sustentáveis. Essa mudança em direção às tecnologias verdes é particularmente evidente em países como Japão e Índia, onde as instituições de pesquisa estão focadas no desenvolvimento de propelentes não tóxicos e sistemas de propulsão mais eficientes.

O setor está testemunhando um aumento nas parcerias estratégicas e iniciativas colaborativas entre empresas privadas e agências espaciais governamentais. Em fevereiro de 2023, a Thales Alenia Space firmou um contrato com o Instituto de Pesquisa Aeroespacial da Coreia (KARI) para fornecer propulsão elétrica integrada para o satélite GEO-KOMPSAT-3, com lançamento previsto para 2027. Essas colaborações estão fomentando a inovação e acelerando o desenvolvimento de tecnologias avançadas de propulsão, ao mesmo tempo em que promovem a transferência de conhecimento e expertise tecnológica em toda a região.

O apoio governamental e os crescentes investimentos em programas espaciais estão desempenhando um papel crucial na formação do panorama do mercado. Os países de toda a região estão estabelecendo agências espaciais dedicadas e implementando estruturas regulatórias de apoio para facilitar o crescimento de seus setores espaciais domésticos. Por exemplo, a Organização Indiana de Pesquisa Espacial (ISRO) recebeu um significativo aporte de financiamento de USD 2 bilhões em fevereiro de 2023 para diversas atividades relacionadas ao espaço, incluindo o desenvolvimento de sistemas de propulsão de satélites. Esse apoio governamental, aliado aos investimentos do setor privado, está criando um ecossistema robusto para o desenvolvimento e implantação de tecnologias avançadas de propulsão, particularmente nas economias espaciais emergentes da região da Ásia-Pacífico.

Tendências e Perspectivas do Mercado de Propulsão Espacial da Ásia-Pacífico

O aumento dos gastos da China, Índia, Japão e Coreia do Sul são os impulsionadores do crescimento

- A demanda por sistemas de propulsão de satélites é impulsionada pelo aumento dos gastos com programas de satélites por vários países, como a fabricação e o lançamento de constelações nacionais de internet via satélite de até 13.000 satélites. A SatNet da China tem se engajado com empresas comerciais enquanto desenvolve um plano para a construção da constelação "Guowang". Notavelmente, esses e outros pequenos satélites requerem propulsão a bordo para reduzir as chances de colisão e mitigar o problema de detritos na órbita terrestre baixa. Várias empresas na região estão desenvolvendo tecnologias de propulsão espacial. Em maio de 2022, uma empresa chinesa de propulsão elétrica para satélites chamada Kongtian Dongli anunciou que obteve financiamento de rodada anjo de vários milhões de yuans em meio a uma proliferação de planos de constelações de satélites chineses. Os principais produtos da empresa são propulsores Hall e sistemas de propulsão elétrica por micro-ondas, com um teste em órbita do último planejado antes de dezembro daquele ano.

- Da mesma forma, em fevereiro de 2023, o governo indiano anunciou que a ISRO deverá receber USD 2 bilhões para diversas atividades relacionadas ao espaço, incluindo o desenvolvimento do Centro de Sistemas de Propulsão a Líquido (LPSC) e do Complexo de Propulsão da ISRO. Em março de 2021, o Japão anunciou gastos de USD 4,14 bilhões em atividades relacionadas ao espaço. O país mencionou ter alocado JPY 18,9 bilhões para o desenvolvimento do foguete H3. Em janeiro de 2020, a JAXA mencionou que JPY 3,6 bilhões foram alocados para financiar a pesquisa e o desenvolvimento de tecnologias de motores principais que melhoram significativamente o consumo de combustível e reduzem o impacto ambiental, bem como a pesquisa e o desenvolvimento do avião supersônico silencioso e de aeronaves sem emissões (sistemas de propulsão elétrica).

Análise de Segmento: TECNOLOGIA DE PROPULSÃO

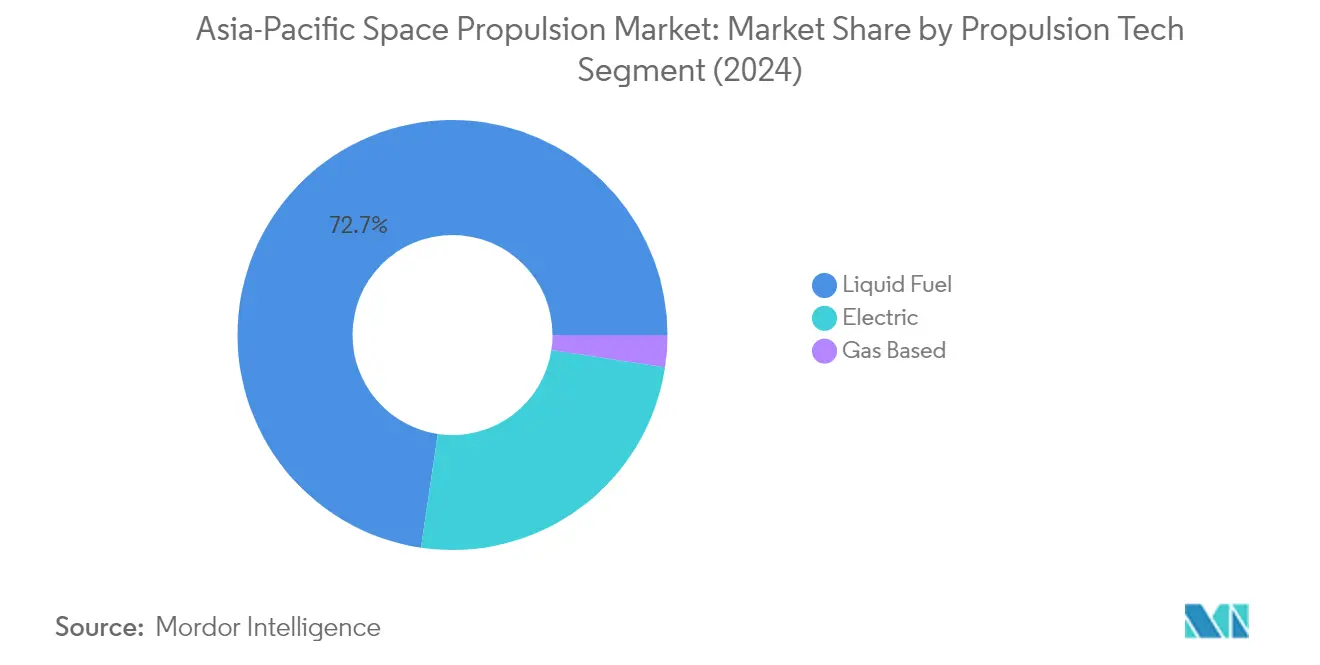

Segmento de Combustível Líquido no Mercado de Propulsão Espacial da Ásia-Pacífico

A tecnologia de propulsão a combustível líquido domina o mercado de propulsão espacial da Ásia-Pacífico, detendo aproximadamente 73% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada principalmente pela alta eficiência, controlabilidade, confiabilidade e características de vida útil prolongada da tecnologia, tornando-a uma escolha ideal para diversas missões espaciais. A dominância do segmento é ainda reforçada por sua versatilidade em diferentes classes de órbita para satélites, desde a órbita terrestre baixa até a órbita geoestacionária. As principais agências espaciais e empresas privadas da região estão investindo ativamente no desenvolvimento de tecnologia de propulsão a líquido, com foco particular em motores de propulsão a líquido reutilizáveis e combinações inovadoras de combustível, como oxigênio líquido e metano (LOX/CH4) e oxigênio líquido e querosene (LOX/KP1). O desenvolvimento de propelentes verdes e os avanços nas tecnologias de fabricação também estão contribuindo para a liderança de mercado do segmento.

Segmento à Base de Gás no Mercado de Propulsão Espacial da Ásia-Pacífico

O segmento de propulsão à base de gás está emergindo como o segmento de crescimento mais rápido no mercado de propulsão espacial da Ásia-Pacífico, com uma taxa de crescimento projetada de aproximadamente 15% durante 2024-2029. Esse crescimento notável é impulsionado pela crescente adoção de propulsores de gás frio e propelentes verdes, particularmente em pequenos satélites e CubeSats. O crescimento do segmento é ainda acelerado por sua relação custo-benefício, confiabilidade e adequação para aplicações de manutenção orbital, manobras e controle de atitude. As organizações espaciais da região estão enfatizando o desenvolvimento de sistemas de propulsão à base de gás ambientalmente amigáveis, com países como Japão e Índia pesquisando e implementando ativamente tecnologias de propelentes verdes. A expansão do segmento também é apoiada por avanços tecnológicos em sistemas de propulsão a gás, tornando-os mais eficientes e adequados para uma gama mais ampla de aplicações espaciais.

Segmentos Restantes em Tecnologia de Propulsão

O segmento de propulsão elétrica representa uma parcela significativa do mercado de propulsão espacial da Ásia-Pacífico, oferecendo vantagens únicas em termos de impulso específico e eficiência. Essa tecnologia é particularmente valiosa para satélites de comunicação comercial e missões científicas, onde o controle preciso e a operação de longo prazo são essenciais. O segmento testemunhou avanços tecnológicos substanciais, incluindo o desenvolvimento de propulsores de efeito Hall, propulsores de propulsão iônica e outras soluções inovadoras de propulsão elétrica. As principais agências espaciais e empresas privadas da região estão investindo cada vez mais em pesquisa e desenvolvimento de propulsão elétrica, reconhecendo seu potencial para a futura exploração espacial e operações de satélites. A capacidade da tecnologia de reduzir os requisitos de massa de propelente enquanto mantém alto desempenho a torna uma opção atraente para diversas missões espaciais.

Análise de Segmento Geográfico do Mercado de Propulsão Espacial da Ásia-Pacífico

Mercado de Propulsão Espacial na China

A China continua a dominar o mercado de propulsão espacial da Ásia-Pacífico, detendo aproximadamente 89% do valor total do mercado em 2024. O setor de fabricação de satélites do país experimentou um crescimento notável, impulsionado por investimentos governamentais substanciais em vários sistemas de satélites abrangendo aplicações de comunicação, radiodifusão, navegação, previsão meteorológica e monitoramento de desastres. O desenvolvimento de tecnologias de propulsão elétrica foi particularmente notável, com avanços significativos realizados por institutos acadêmicos e empresas industriais, incluindo o Instituto de Máquinas de Propulsão Espacial de Xangai (SPMI) e o Centro de Ciência Espacial e Pesquisa Aplicada da Academia Chinesa de Ciências (CSSAR). Essas instituições fizeram progressos consideráveis no desenvolvimento de várias tecnologias de propulsão elétrica, incluindo propulsores de efeito Hall, propulsores iônicos, resistores, arcjets, propulsores de plasma pulsado e propulsores de plasma por micro-ondas. O setor privado do país também demonstrou inovação significativa em motores de propulsão a líquido reutilizáveis para espaçonaves, com empresas igualmente divididas entre o desenvolvimento de sistemas de oxigênio líquido e metano (LOX/CH4) e oxigênio líquido e querosene (LOX/KP1).

Mercado de Propulsão Espacial na Índia

O mercado de propulsão espacial da Índia está preparado para um crescimento excepcional, com um CAGR projetado de aproximadamente 26% de 2024 a 2029. As capacidades de desenvolvimento indígeno do país se expandiram significativamente, particularmente em sistemas de propulsão elétrica e tecnologias avançadas de propulsão. O Centro de Sistemas de Propulsão a Líquido (LPSC) emergiu como uma instalação crucial para pesquisa e desenvolvimento, com foco em sistemas de propulsão elétrica de alta potência e diversas tecnologias de propulsores. A organização desenvolveu e testou com sucesso múltiplos propulsores de plasma estacionário com diferentes capacidades de empuxo, variando de 18mN a 300mN. O estabelecimento de instalações sofisticadas de propulsão elétrica no LPSC aprimorou a capacidade do país de desenvolver e qualificar vários sistemas de propulsão, incluindo propulsores de plasma estacionário, unidades de processamento de energia e sistemas de alimentação de Xenônio. Esse desenvolvimento de infraestrutura posicionou a Índia para suportar o desenvolvimento de sistemas de propulsão até um nível de empuxo de 1N, marcando um avanço significativo nas capacidades de propulsão espacial do país.

Mercado de Propulsão Espacial no Japão

O setor de propulsão espacial do Japão se estabeleceu como pioneiro em tecnologias avançadas de propulsão, com foco particular em sistemas de propulsão elétrica e de plasma. O país fez avanços significativos no desenvolvimento de sistemas de propulsão elétrica que oferecem maior eficiência e resistência em comparação com os sistemas de propulsão química tradicionais. As instituições de pesquisa e empresas japonesas demonstraram expertise em tecnologia de propulsão a plasma, utilizando gás ionizado de alta temperatura para a propulsão de espaçonaves. O setor de propulsão por foguete sólido também registrou avanços consideráveis, com empresas desenvolvendo sofisticados motores de foguete sólido para diversas aplicações espaciais. Esses motores são caracterizados por sua alta confiabilidade, relação custo-benefício e capacidades de armazenamento de longo prazo. O setor de propulsão espacial japonês fomentou fortes colaborações internacionais, particularmente com empresas europeias e norte-americanas, para desenvolver sistemas de propulsão elétrica de ponta e expandir sua presença no mercado global.

Mercado de Propulsão Espacial na Austrália

O setor de propulsão espacial da Austrália passou por uma transformação significativa desde o estabelecimento da Agência Espacial Australiana em 2018. O setor espacial do país alinhou seu desenvolvimento com a Estratégia Civil Espacial Australiana (2019-2028), com foco no fortalecimento das capacidades de observação da Terra, sistemas de posicionamento, navegação e temporização. As empresas australianas fizeram progressos notáveis no desenvolvimento de tecnologias avançadas de propulsão, incluindo sistemas inovadores de propulsão elétrica e foguetes híbridos que oferecem maior eficiência e resistência. O setor enfatizou particularmente o desenvolvimento de soluções de propulsão econômicas e ambientalmente sustentáveis. As organizações australianas fomentaram fortes parcerias internacionais para acelerar o avanço tecnológico e expandir seu alcance de mercado, colaborando com players globais estabelecidos no desenvolvimento de sofisticados sistemas de propulsão elétrica e outras tecnologias espaciais.

Mercado de Propulsão Espacial em Outros Países

O mercado de propulsão espacial em outros países da Ásia-Pacífico, incluindo Singapura, Coreia do Sul e Nova Zelândia, demonstra diversas capacidades tecnológicas e potencial de crescimento. Singapura emergiu como um player notável em tecnologia de satélites e sistemas de propulsão, com várias empresas ativamente engajadas no desenvolvimento de sistemas de propulsão elétrica e tecnologias inovadoras de propulsão. A Coreia do Sul fez avanços significativos por meio do Instituto de Pesquisa Aeroespacial da Coreia (KARI), com foco no desenvolvimento de sofisticados sistemas de satélites e tecnologias de propulsão. A Nova Zelândia se estabeleceu como uma nação espacial emergente, com empresas focadas em soluções de propulsão sustentáveis e inovadoras. Esses países implementaram estruturas regulatórias de apoio e fomentaram a colaboração entre agências governamentais, instituições de pesquisa e empresas privadas para acelerar o desenvolvimento de suas capacidades de propulsão espacial.

Panorama Competitivo

Principais Empresas no Mercado de Propulsão Espacial da Ásia-Pacífico

O panorama competitivo é caracterizado por empresas com forte foco em avanço tecnológico e inovação, particularmente em sistemas de propulsão elétrica e tecnologias de propulsão espacial sustentáveis. Os principais players estão investindo em pesquisa e desenvolvimento para aumentar a eficiência do combustível, reduzir o impacto ambiental e desenvolver sistemas de propulsão reutilizáveis. As empresas estão buscando ativamente parcerias estratégicas e colaborações para fortalecer sua presença no mercado e expandir suas capacidades tecnológicas. Há uma tendência notável de expansão de instalações de fabricação e capacidades de produção para atender à crescente demanda, particularmente em países como China e Índia. Os líderes de mercado também estão enfatizando o desenvolvimento de soluções completas de propulsão, desde tanques de combustível até propulsores e sistemas de controle de vetor de empuxo, ao mesmo tempo em que trabalham para reduzir os custos de fabricação e melhorar a eficiência operacional.

Mercado Dominado por Conglomerados Globais de Tecnologia

O mercado de propulsão espacial da Ásia-Pacífico exibe uma estrutura consolidada, com grandes conglomerados globais de aeroespacial e defesa detendo participação de mercado significativa. Esses players estabelecidos aproveitam suas extensas capacidades de pesquisa, expertise tecnológica e fortes relacionamentos com agências espaciais governamentais para manter suas posições no mercado. O mercado é caracterizado por uma combinação de players internacionais e empresas regionais emergentes, com empresas chinesas e indianas ganhando cada vez mais proeminência por meio de apoio governamental e programas de desenvolvimento de tecnologia indígena.

A dinâmica competitiva é moldada por altas barreiras de entrada devido aos substanciais requisitos de capital e à complexa expertise tecnológica necessária para o desenvolvimento de sistemas de propulsão de espaçonaves. Embora a atividade de fusões e aquisições permaneça limitada, as parcerias estratégicas e joint ventures estão se tornando cada vez mais comuns, particularmente entre players globais estabelecidos e empresas regionais que buscam expandir suas capacidades. O mercado também vê colaboração entre empresas privadas e agências espaciais governamentais, criando um ecossistema único que combina requisitos do setor público com inovação do setor privado.

Inovação e Parcerias Impulsionam o Sucesso Futuro

O sucesso no mercado de propulsão de satélites depende cada vez mais da capacidade das empresas de desenvolver tecnologias de propulsão econômicas, eficientes e ambientalmente sustentáveis. Os players do mercado precisam focar no desenvolvimento de sistemas de propulsão modulares e escaláveis que possam atender a vários tamanhos de satélites e requisitos de missão. As empresas também devem estabelecer fortes relacionamentos com agências espaciais governamentais e fabricantes comerciais de satélites, ao mesmo tempo em que investem em capacidades de fabricação local para cumprir as preferências e regulamentações de aquisição regionais.

O sucesso futuro no mercado exigirá que as empresas naveguem em ambientes regulatórios complexos em diferentes países, mantendo altos padrões de segurança e confiabilidade. Os players devem focar no desenvolvimento de expertise especializada em tecnologias emergentes como propulsão elétrica e propelentes verdes, ao mesmo tempo em que constroem cadeias de suprimentos robustas para garantir a disponibilidade de componentes. As empresas também precisam considerar a tendência crescente de implantações de constelações de satélites e desenvolver soluções de propulsão especificamente adaptadas para essas aplicações. Além disso, o estabelecimento de fortes capacidades de suporte pós-venda e manutenção se tornará cada vez mais importante à medida que a população de satélites cresce.

Líderes do Setor de Propulsão Espacial da Ásia-Pacífico

Ariane Group

Honeywell International Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Thales Alenia Space firmou contrato com o Instituto de Pesquisa Aeroespacial da Coreia (KARI) para fornecer a propulsão elétrica integrada em seu satélite GEO-KOMPSAT-3 (GK3).

- Dezembro de 2022: A GKN Aerospace firmou contrato com a ArianeGroup para fornecer o próximo estágio da turbina do Ariane 6 e o bocal Vulcain. O contrato abrange a fabricação e o fornecimento de unidades para 14 lançadores Ariane 6, com previsão de entrada em produção até 2025. A GKN Aerospace está atualmente focada na industrialização e integração de tecnologias novas e inovadoras no produto Ariane 6.

- Novembro de 2022: Dois propulsores de foguete sólido de cinco estágios da Northrop Grumman Corporation ajudaram a lançar o primeiro voo do Sistema de Lançamento Espacial "SLS" da NASA, como parte da missão Artemis I. Este é o primeiro de uma série de missões Artemis focadas na exploração do espaço profundo.

Escopo do Relatório do Mercado de Propulsão Espacial da Ásia-Pacífico

Elétrica, à Base de Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. Austrália, China, Índia, Japão, Nova Zelândia, Singapura, Coreia do Sul são cobertos como segmentos por País.| Elétrica |

| À Base de Gás |

| Combustível Líquido |

| Austrália |

| China |

| Índia |

| Japão |

| Nova Zelândia |

| Singapura |

| Coreia do Sul |

| Tecnologia de Propulsão | Elétrica |

| À Base de Gás | |

| Combustível Líquido | |

| País | Austrália |

| China | |

| Índia | |

| Japão | |

| Nova Zelândia | |

| Singapura | |

| Coreia do Sul |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Massa do Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e à base de gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de minissatélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão a líquido (VTM) como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS via satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.