Dimensão e Quota do Mercado Europeu de Pequenos Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

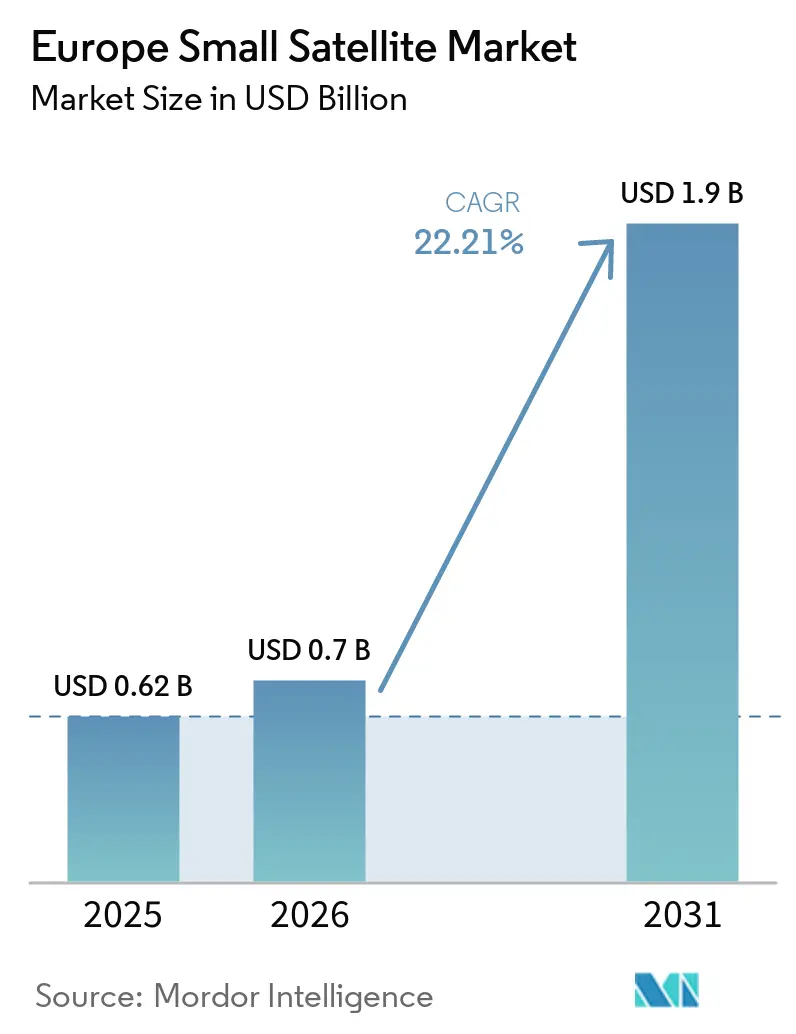

| Tamanho do mercado no ano base (2025) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pequenos Satélites por Mordor Intelligence

A dimensão do mercado europeu de pequenos satélites está projetada para se expandir de USD 0,62 mil milhões em 2025 e USD 0,70 mil milhões em 2026 para USD 1,90 mil milhões até 2031, registando um CAGR de 22,21% entre 2026 e 2031. A expansão atual reflete uma mudança mais ampla na postura espacial da Europa, onde a modernização da defesa, as necessidades de observação soberana e uma base comercial NewSpace mais madura estão a convergir na mesma direção. O IRIS² tornou-se uma âncora fundamental para essa mudança, uma vez que a UE assinou a constelação de conectividade soberana no valor de EUR 10,6 mil milhões (USD 12,34 mil milhões) em dezembro de 2024 e está a adquirir 272 satélites LEO e 18 satélites MEO, criando assim uma procura institucional visível para o mercado europeu de pequenos satélites. Os programas públicos de observação da Terra e os requisitos de monitorização climática estão também a reforçar a visibilidade das aquisições, enquanto os programas de conectividade segura estão a alargar o caso de utilização para sistemas de duplo uso entre utilizadores civis e de defesa. A execução ainda enfrenta pressão porque a Europa entrou em 2026 sem um lançador indígena operacional de pequenos satélites. No entanto, o CNES inaugurou o complexo ELM-Diamant em 2026, e a Isar Aerospace está a visar o seu voo de qualificação em maio de 2026. Esses estrangulamentos não alteraram o cenário de longo prazo para o mercado europeu de pequenos satélites, mas empurraram mais capital para fabricantes de plataformas e fornecedores de serviços de dados que estão menos expostos ao risco de agendamento de lançamentos.

Principais Conclusões do Relatório

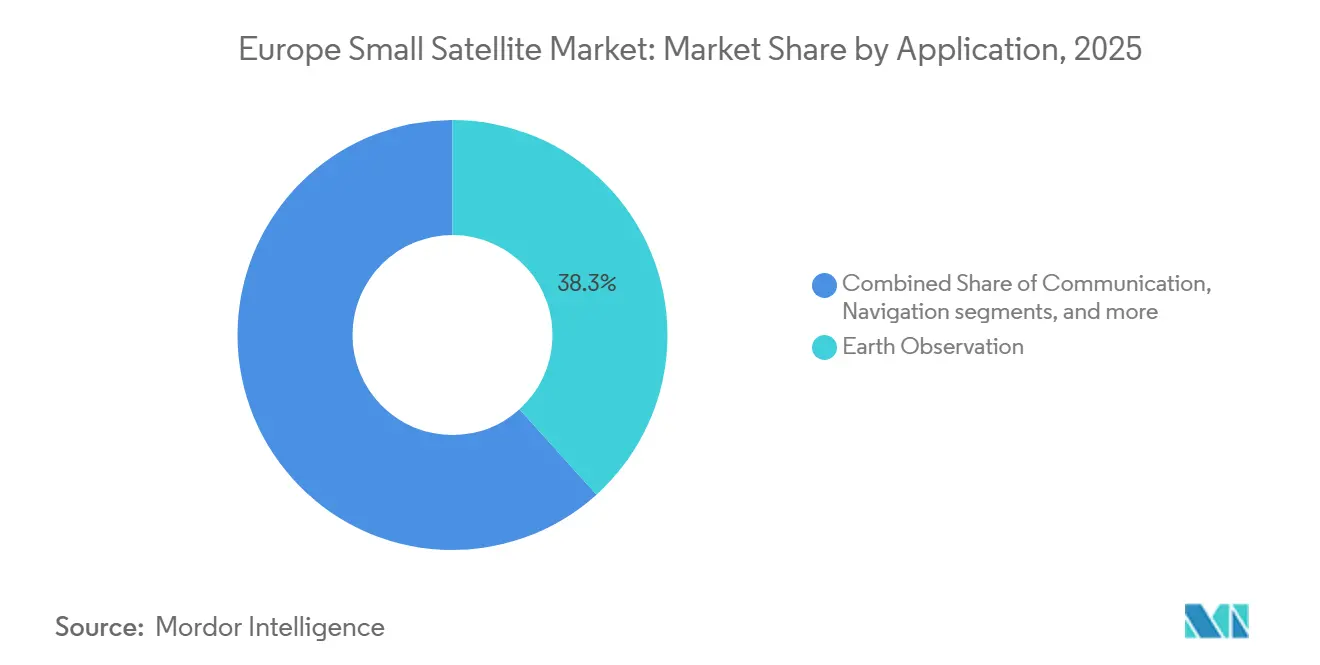

- Por aplicação, a observação da Terra liderou com uma quota de 38,32% em 2025, enquanto a comunicação está projetada para se expandir a um CAGR de 23,17% até 2031.

- Por órbita, a Órbita Terrestre Baixa (LEO) detinha uma quota de 75,15% em 2025, enquanto a Órbita Terrestre Média (MEO) está projetada para crescer a um CAGR de 23,81% até 2031.

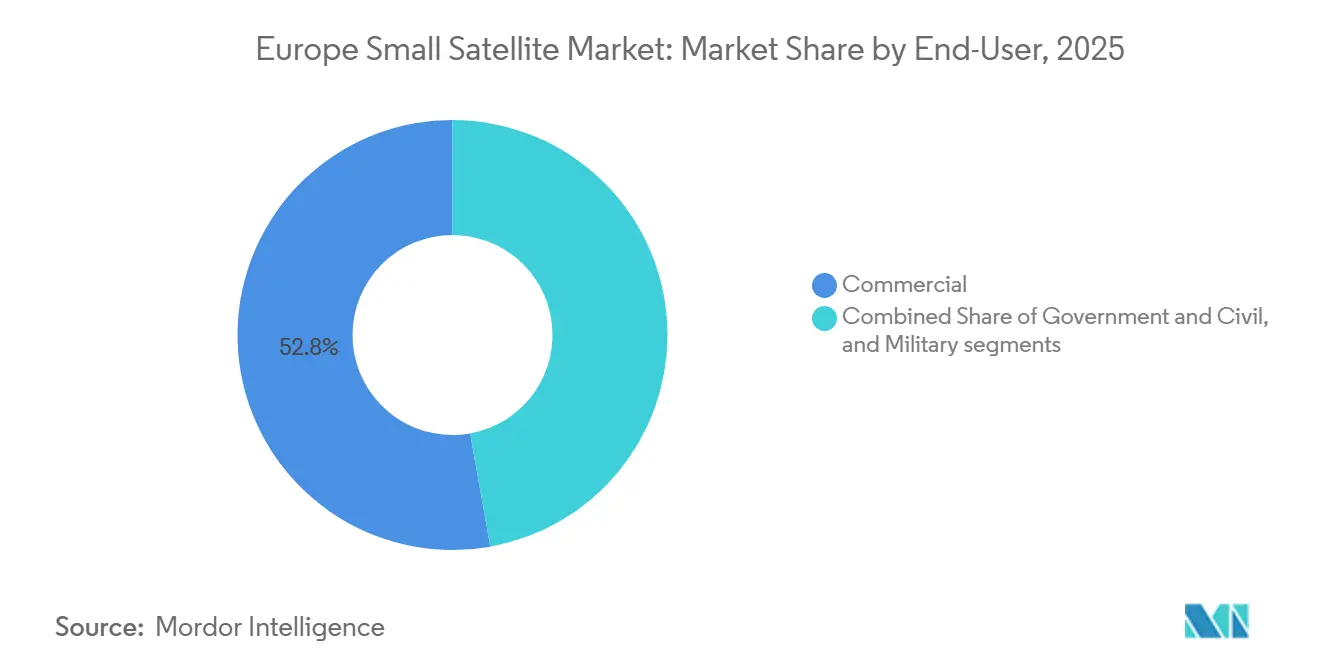

- Por utilizador final, o segmento comercial representou 52,82% do mercado em 2025, enquanto o militar e o governo estão projetados para crescer a um CAGR de 24,55% até 2031.

- Por massa do satélite, os minissatélites representaram 44,35% do mercado europeu de pequenos satélites em 2025, enquanto os nanossatélites estão previstos para crescer a um CAGR de 25,28% até 2031.

- Por geografia, a França detinha uma quota de 26,45% em 2025, enquanto o Reino Unido está previsto para se expandir a um CAGR de 23,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Pequenos Satélites

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Apoio do Fundo Europeu de Defesa a ativos ISR de pequenos satélites | 5.20% | UE-27, com ganhos iniciais na Alemanha, Polónia e França | Curto prazo (≤ 2 anos) |

| Aumento dos programas europeus de constelações de observação da Terra | 4.50% | Núcleo da UE-27, estendendo-se aos Balcãs e países nórdicos | Curto prazo (≤ 2 anos) |

| Metas de monitorização climática do Pacto Ecológico Europeu a impulsionar a procura | 3.10% | Núcleo da UE-27, com extensão aos Balcãs e ao Mediterrâneo | Médio prazo (2-4 anos) |

| Crescentes influxos de capital de risco em start-ups europeias de NewSpace | 2.80% | Alemanha, Finlândia, França, Bulgária, Reino Unido | Médio prazo (2-4 anos) |

| Procura institucional por serviços em órbita e remoção de detritos | 2.00% | UE-27 e Reino Unido | Longo prazo (≥ 4 anos) |

| Redução da disponibilidade de janelas de lançamento a impulsionar ferramentas de otimização de partilha de lançamentos | 1.80% | Europa Continental, Reino Unido, países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Programas Europeus de Constelações de Observação da Terra

As constelações de observação da Terra apoiadas por governos tornaram-se o impulsionador estrutural de procura mais claro no mercado europeu de pequenos satélites. O programa IRIDE de Itália abrange 68 satélites em 6 constelações, e 16 satélites Eaglet II já estavam em órbita em março de 2026, com a implantação total prevista para 2027.[1]Agência Espacial Italiana, "O IRIDE Continua o Seu Desenvolvimento: Mais Oito Satélites Eaglet II em Órbita," ASI, asi.it A Grécia também comprometeu EUR 130 milhões (USD 151,33 milhões) para o seu Programa Nacional de Pequenos Satélites, que financiará 13 satélites focados na deteção de incêndios florestais, consciência situacional marítima e monitorização agrícola. Estes programas fazem mais do que criar encomendas; encurtam os ciclos de qualificação tecnológica para missões comerciais posteriores e reduzem o risco de execução percebido para os operadores que entram no mercado europeu de pequenos satélites. A linha FutureEO Scout da Agência Espacial Europeia (ESA) inclui agora as missões HydroGNSS e as recentemente aprovadas Hibidis e SOVA-S, demonstrando que as plataformas compactas e de menor custo estão a tornar-se uma opção científica padrão em vez de uma alternativa de recurso.

Crescentes Influxos de Capital de Risco em Start-ups Europeias de NewSpace

Os influxos de capital privado fortaleceram-se novamente em 2025, proporcionando ao mercado europeu de pequenos satélites uma base de financiamento mais ampla. As empresas espaciais europeias atraíram EUR 1,4 mil milhões (USD 1,62 mil milhões) em investimento privado em 2025, enquanto o capital de risco aumentou 13% em termos homólogos para EUR 1,2 mil milhões (USD 1,39 mil milhões), de acordo com o relatório Space Venture 2025 do ESPI.[2]Instituto Europeu de Política Espacial, "Space Venture 2025," ESPI, espi.eu A Alemanha liderou esse mapa de financiamento, seguida pela Finlândia, França, Bulgária e Reino Unido, o que confirma que a formação de capital está a expandir-se para além de um único cluster nacional. Ao mesmo tempo, as empresas orientadas para a segurança e defesa representaram 30% do investimento espacial europeu total em 2024 e 2025, indicando que os canais de financiamento comercial e de defesa estão cada vez mais a convergir. O panorama de financiamento permanece desigual porque as 5 maiores rondas em 2025 representaram EUR 629 milhões (USD 732,20 milhões), mantendo os desenvolvedores de plataformas menores e as empresas de dados sob pressão e aumentando a probabilidade de consolidação no segundo nível.

Apoio do Fundo Europeu de Defesa a Ativos ISR de Pequenos Satélites

O Fundo Europeu de Defesa transferiu os pequenos satélites ISR de uma área de aquisição de nicho para uma parte central do planeamento industrial de defesa europeia. O seu orçamento de EUR 7,3 mil milhões (USD 8,49 mil milhões) para 2021 a 2027 foi seguido pelo programa de trabalho de 2025, que reservou EUR 66 milhões (USD 76,82 milhões) para um novo protótipo de constelação ISR em LEO e EUR 49 milhões (USD 57,03 milhões) para um estudo de viabilidade de serviços em órbita. O Ministério da Defesa da Alemanha adjudicou então um contrato de EUR 1,7 mil milhões (USD 1,97 mil milhões) em dezembro de 2025 à Rheinmetall ICEYE Space Solutions, com a produção do primeiro satélite SAR agendada para começar no terceiro trimestre de 2026. Essa estrutura de financiamento é importante porque a procura institucional no mercado europeu de pequenos satélites não sobe e desce com o ciclo de capital de risco da mesma forma que as constelações privadas. Também suporta volumes de produção mais elevados, o que pode reduzir os custos unitários e melhorar a posição competitiva dos fornecedores europeus em trabalhos comerciais adjacentes.

Metas de Monitorização Climática do Pacto Ecológico Europeu a Impulsionar a Procura

As regras de monitorização climática associadas ao Pacto Ecológico Europeu estão a criar uma atração regulatória que está a apoiar o mercado europeu de pequenos satélites para além dos ciclos normais de procura comercial. A missão Tango da ESA foi concebida para medir metano, dióxido de carbono e dióxido de azoto ao nível das instalações, tornando os pequenos satélites relevantes para tarefas de medição e verificação orientadas para a conformidade, em vez de apenas para o mapeamento ambiental amplo. A OroraTech também atingiu um marco em março de 2026 no âmbito da atividade de Fornecedor Comercial de Dados Emergentes do Copernicus da ESA, ao demonstrar dados térmicos de alta resolução para resposta a emergências de incêndios florestais diretamente aos Serviços Copernicus.[3]Serviço de Resposta Rápida do Copernicus, "A Jornada da OroraTech de Start-Up a Fornecedor de Dados Copernicus," Copernicus, rapidresponse.copernicus.eu A iniciativa Fábricas de Informação para a Transição Verde está a passar de uma fase de demonstração para o estatuto operacional em 2026, o que alarga a base de procura endereçável para fornecedores comerciais de dados de observação da Terra que servem autoridades públicas e utilizadores regionais. Como resultado, a procura no mercado europeu de pequenos satélites é suportada por necessidades legais e políticas, bem como pela procura tradicional de imagens.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade limitada e custos crescentes de veículos de microlançamento dedicados | -1.90% | Europa Continental, Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Estrangulamentos na alocação de espectro na UIT e na CEPT | -1.20% | UE-27, com 46 estados membros da CEPT e licenciamento fragmentado | Médio prazo (2-4 anos) |

| Prémios de seguro de satélites a aumentar para a classe inferior a 50 kg | -1.00% | Impacto global, concentrado nas regiões ativas em LEO | Curto prazo (≤ 2 anos) |

| Divergência do regime de controlo de exportações dentro da Europa | -0.80% | UE-27 e Reino Unido, com extensão aos parceiros da NATO | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada e Custos Crescentes de Veículos de Microlançamento Dedicados

A restrição estrutural mais imediata no mercado europeu de pequenos satélites é a ausência de uma opção de microlançamento indígena operacional. Nenhum microlançador europeu tinha alcançado a entrega orbital comercial no início de 2026, enquanto o veículo Spectrum da Isar Aerospace visava a qualificação orbital em maio de 2026, e a Orbex cessou operações em fevereiro de 2026. A ESA respondeu em julho de 2025 ao pré-selecionar 5 empresas para o Desafio Europeu de Lançadores, sendo cada uma elegível para contratos de até EUR 169 milhões (USD 196,73 milhões). Até que a cadência local melhore, os operadores ainda enfrentam dependência de agendamento em partilhas de lançamentos dos EUA, exposição cambial e confiança limitada dos seguradores, porque o historial de voos permanece escasso para os novos sistemas de lançamento europeus. O complexo ELM-Diamant do CNES no Centro Espacial da Guiana melhora a base de lançamento física a partir de 2026, mas a infraestrutura por si só não resolve a cadência a curto prazo.[4]Centro Nacional de Estudos Espaciais, "Complexo de Lançamento ELM-Diamant: História Espacial em Construção," CNES, cnes.fr

Prémios de seguro de satélites a aumentar para a classe inferior a 50 kg

Os custos de seguro tornaram-se um obstáculo constante no mercado europeu de pequenos satélites, especialmente para os operadores de nanossatélites e picossatélites que operam em camadas LEO congestionadas. Uma análise citada em janeiro de 2026 pelo Space Futures Center e pelo Fórum Económico Mundial concluiu que os detritos orbitais não geridos poderiam custar ao setor USD 42,3 mil milhões ao longo da próxima década, enquanto o seguro em zonas LEO de alta densidade representa agora entre 5% e 10% dos orçamentos totais das missões. Em 2026, os seguradores estão também a exigir provas mais sólidas de manobrabilidade e capacidade de eliminação no fim de vida, o que significa que as expectativas de conformidade estão agora a moldar as escolhas de conceção de hardware em vez de ficarem fora das decisões de aquisição. Essa pressão de custos está a encorajar uma adoção mais ampla de propulsão em plataformas muito pequenas e a reforçar o argumento para fornecedores focados na mitigação de detritos e na capacidade de desórbita controlada. O concurso de Remoção Ativa de Detritos do Reino Unido no valor de GBP 75,6 milhões (USD 101,59 milhões), lançado em 2025, também mostra que os governos estão a começar a absorver parte do encargo de remediação, em vez de deixar o custo total para os seguradores e operadores.[5]Governo do Reino Unido, "Reino Unido Lança Concurso para Missão de Limpeza do Espaço e Salvaguarda de Serviços Vitais," GOV.UK, gov.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Profundidade Institucional da Observação da Terra Contrasta com a Velocidade Comercial das Comunicações

A observação da Terra representou 38,32% do mercado europeu de pequenos satélites em 2025, apoiada pelo longo ciclo de aquisição para missões ligadas ao Copernicus, a implantação do IRIDE e os mandatos nacionais de deteção remota. Essa posição reflete mais do que a procura atual, porque muitos governos europeus tratam agora os satélites de observação como infraestrutura pública central em vez de ativos de programa opcionais. O Programa Nacional de Pequenos Satélites da Grécia mostra claramente essa mudança, com 13 satélites planeados para monitorização térmica, ótica e de radar no âmbito de um quadro gerido pela ESA. A Airbus também reforçou o segmento de alta resolução em janeiro de 2026, quando anunciou o programa Pléiades Neo Next, com o primeiro lançamento planeado para o início de 2028 e imagens de resolução nativa de 20 cm.

A comunicação é a aplicação de crescimento mais rápido, e a dimensão do mercado europeu de pequenos satélites para este segmento está projetada para se expandir a um CAGR de 23,17% até 2031. O IRIS² continua a ser a principal âncora porque os seus 272 satélites LEO fornecem à camada de comunicação um carteira institucional muito grande. Ao mesmo tempo, o GOVSATCOM já passou para operações e demonstra um caso de uso prático de conectividade segura entre os estados membros, onde a capacidade de duplo uso se torna mais visível porque o mesmo nó pode suportar comunicações encriptadas, consciência situacional marítima, backhaul IoT ou retransmissão de sensores dependendo da pilha de missão. A navegação e a observação espacial permanecem menores em termos absolutos, mas a constelação Celeste da ESA mostra que a validação de posicionamento baseada em LEO está a ganhar importância política dentro do setor europeu de pequenos satélites. A categoria outros, que inclui demonstrações tecnológicas e missões IoT, permanece fragmentada ao nível das empresas, mas ainda está a construir um conjunto significativo de procura à medida que as regras e os modelos de serviço de dispositivo para satélite amadurecem.

Por Órbita: O Bloqueio Institucional da LEO e o Papel Estratégico Emergente da MEO

A Órbita Terrestre Baixa (LEO) detinha uma quota de 75,15% em 2025 e continua a ser o centro operacional claro do mercado europeu de pequenos satélites porque satisfaz as necessidades de revisita, latência e custo de lançamento da observação da Terra, IoT e comunicações seguras. O programa IRIDE de Itália mostra quão profundamente esta órbita está agora incorporada nas aquisições públicas, com 16 satélites Eaglet II já em órbita em março de 2026 e um caminho para 68 satélites em 6 constelações. A mesma densidade que torna a LEO comercialmente atrativa está também a aumentar o seu encargo operacional, uma vez que a prevenção de conjunções e a exposição a detritos estão agora a afetar as suposições de vida útil e os preços dos seguros. A GEO ainda é relevante para serviços legados de transmissão e banda larga fixa, mas não é onde o crescimento incremental está a ocorrer na classe europeia de pequenos satélites.

A Órbita Terrestre Média (MEO) é a órbita de crescimento mais rápido, e a dimensão do mercado europeu de pequenos satélites para esta camada está projetada para aumentar a um CAGR de 23,81% até 2031. A lógica principal de procura provém da arquitetura híbrida do IRIS² com 18 satélites MEO, do desenvolvimento contínuo da segunda geração do Galileo e do trabalho de demonstração Celeste da ESA sobre entrega de sinal híbrido. Os procedimentos de coordenação para sistemas não-GSO também são relevantes aqui porque os prazos regulatórios de 2 a 5 anos favorecem cada vez mais os operadores que apresentaram candidaturas cedo e podem avançar mais rapidamente na coordenação de espectro. A Europa está também a testar bandas de operação mais baixas através do esforço LEO2VLEO da Agência Europeia de Defesa e do contrato VLEO-DEF assinado em março de 2026, o que pode adicionar uma classe de órbita comercialmente relevante dentro do período de previsão. Mesmo assim, a LEO e a MEO juntas continuam a ser o principal caminho de crescimento para o mercado europeu de pequenos satélites até 2031.

Por Utilizador Final: A Consolidação Comercial Mascara uma Aceleração Militar Subjacente

Os utilizadores comerciais representaram 52,82% da divisão de utilizadores finais em 2025, refletindo o peso combinado de fabricantes de plataformas, empresas de dados de observação da Terra, operadores IoT e empresas de conectividade que vendem serviços tanto a compradores públicos como privados. Esta quota é reforçada por estruturas de contratos de duplo uso nas quais as empresas comerciais fornecem capacidades soberanas ou de defesa através de acordos de serviço em vez de propriedade estatal direta. O ESPI relatou que as empresas orientadas para a segurança e defesa representaram 30% do investimento espacial europeu total em 2024 e 2025, indicando que o capital comercial está cada vez mais a financiar missões de segurança nacional. O efeito contabilístico é relevante porque parte dessa receita ainda entra na coluna comercial mesmo quando o uso final está estreitamente ligado às necessidades de segurança do Estado.

O setor militar e governamental é um dos grupos de utilizadores finais de crescimento mais rápido, com um CAGR de 24,55% até 2031, igualando o ritmo do lado comercial em vez de ficar atrás. A aquisição MikroSAR da Polónia à ICEYE em maio de 2025 e a entrega de um sistema SAR de 4 satélites em maio de 2026 em 12 meses mostram como os utilizadores de defesa estão agora a depender de linhas de produção comerciais para a construção rápida de capacidades soberanas. O outro grupo de utilizadores finais, que inclui universidades, institutos de investigação e organismos intergovernamentais, ainda desempenha um papel de incubação útil para o setor europeu de pequenos satélites. A atividade CleanCube da ESA apoia esse papel ao cofinanciar plataformas de nanossatélites Zero Debris e ao ligar missões experimentais com futuros caminhos de produto. Essa combinação mantém o mercado europeu de pequenos satélites de base ampla, mesmo quando a procura de defesa aumenta mais rapidamente dentro do conjunto total de receitas.

Por Massa do Satélite: Os Minissatélites Mantêm a Escala Enquanto os Nanossatélites Redefinem a Curva de Custos

Os minissatélites detinham uma quota de 44,35% em 2025 e continuam a ser a classe de trabalho para missões de observação da Terra de alto valor e ISR de defesa no mercado europeu de pequenos satélites. O seu intervalo de 100 kg a 500 kg permite cargas úteis de nível superior, incluindo sistemas óticos de alta resolução e pacotes SAR que ainda excedem o que a maioria dos barramentos menores pode fornecer. Os satélites SAR de quarta geração da ICEYE ilustram essa durabilidade porque a empresa aumentou a resolução para 16 cm a partir de plataformas com cerca de 200 kg, mantendo a classe dos minissatélites comercialmente relevante mesmo à medida que os barramentos menores melhoram. Os grandes programas institucionais, como a constelação Rheinmetall ICEYE da Alemanha, também apoiam esta categoria de massa porque a garantia de missão e o desempenho da carga útil continuam a ser mais importantes do que a contagem absoluta de unidades para muitos compradores soberanos de ISR.

Os nanossatélites são a categoria de massa de crescimento mais rápido, e a dimensão do mercado europeu de pequenos satélites para nanossatélites está projetada para se expandir a um CAGR de 25,28% até 2031. Esse crescimento está ligado a barramentos CubeSat padronizados, menores custos de entrada para construções de constelações e à capacidade de substituir ativos com falhas rapidamente sem a exposição financeira associada a espaçonaves maiores. A GomSpace, a NanoAvionics e a EnduroSat ajudaram a industrializar o formato de 6U a 16U, o que torna os conceitos de constelação de 20 a 50 satélites realistas para agências nacionais e operadores menores. O programa CleanCube da ESA está a reforçar essa mudança ao vincular o trabalho de demonstração em órbita às regras de conceção Zero Debris antes de um caminho competitivo de demonstração em órbita até 2027. Os microssatélites continuam a ser uma classe de ponte importante, como demonstrado pelas missões GARAI-A e GARAI-B de Espanha na faixa de 20 kg a 30 kg, enquanto os femtossatélites e picossatélites continuam a estar concentrados em demonstração e uso académico em vez de geração de receitas a curto prazo.

Análise Geográfica

A França detinha 26,45% da quota do mercado europeu de pequenos satélites em 2025, apoiada pela sua profunda base de fabrico, pelos canais de aquisição apoiados pelo CNES e pela presença de longa data tanto em programas civis como de defesa. Essa posição é reforçada pelo papel da França como mercado âncora para a Airbus Defence & Space e a Thales Alenia Space, o que confere ao país uma vantagem persistente em contratos institucionais plurianuais. O CNES também assinou um contrato plurianual France 2030 com a Loft Orbital e o Magellium Artal Group para uma constelação de observação da Terra de próxima geração, com o primeiro satélite agendado para o quarto trimestre de 2026. A profundidade da França é importante para o mercado europeu de pequenos satélites porque liga o financiamento público, a capacidade de fabrico e as aplicações de dados a jusante num único ecossistema nacional. Essa combinação ajuda a França a manter a liderança mesmo quando outros países aceleram.

A dimensão do mercado europeu de pequenos satélites para o Reino Unido está projetada para avançar a um CAGR de 23,9% até 2031. As entidades do Reino Unido contribuíram para o lançamento de mais de 1.000 espaçonaves entre 2010 e meados de 2025, e mais de três quartos eram comerciais, sugerindo uma inclinação para o setor privado mais forte do que a maioria dos seus pares europeus. O governo do Reino Unido acrescentou GBP 500 milhões (USD 674,64 milhões) para o setor em 2025, incluindo GBP 65 milhões (USD 87,37 milhões) para o Programa Nacional de Inovação Espacial e GBP 40 milhões (USD 53,97 milhões) para o Programa de Desbloqueio do Espaço. Espera-se que o Cosmódromo SaxaVord acolha as primeiras tentativas de lançamento orbital vertical do Reino Unido em 2026, o que poderia melhorar materialmente a autonomia de lançamento doméstica se a execução se mantiver. O país está também a construir um nicho forte em serviços através do seu concurso de Remoção Ativa de Detritos e do progresso no design ELSA-M da Astroscale UK.

A Alemanha ficou em terceiro lugar em 2025, mas continua a ser um dos centros de procura em maior crescimento no mercado europeu de pequenos satélites porque os programas de segurança soberana estão a expandir-se e a atrair mais fornecedores para contratos ligados à defesa. A constelação Rheinmetall ICEYE, a atividade adicional relacionada com o SPOCK e os planos de comunicação LEO militar liderados pela Airbus apontam todos para uma procura sustentada de barramentos de satélites e subsistemas em toda a cadeia de abastecimento europeia mais ampla. A Polónia, a Finlândia, a Espanha e os Países Baixos estão também a tornar-se centros de procura de segundo nível credíveis através do MikroSAR, do GARAI, da constelação das Ilhas Canárias e de capacidades de fabrico especializadas. O papel da Rússia no mercado europeu de pequenos satélites enfraqueceu desde 2022, à medida que as parcerias institucionais e a atividade conjunta se deslocaram para alternativas baseadas na UE, enquanto o resto da Europa continua a acrescentar profundidade através de capacidades focadas na Finlândia, nos Países Baixos, em Itália e na Bélgica.

Panorama Competitivo

O mercado europeu de pequenos satélites é moderadamente fragmentado na camada de plataformas e mais concentrado na camada de missão principal, onde a Airbus SE, a OHB SE e a Thales Alenia Space continuam a ancorar os principais programas institucionais. Uma mudança clara de 2024 para 2026 foi em direção a modelos de negócio orientados para serviços, com empresas a vender acesso a dados, capacidade de constelação ou suporte de missão em vez de hardware único. A ICEYE é o exemplo mais forte porque a sua receita em 2025 atingiu EUR 250 milhões (USD 294,02 milhões), o lucro excedeu EUR 100 milhões (USD 116,40 milhões) e a carteira de encomendas excedeu EUR 1,5 mil milhões (USD 1,74 mil milhões), impulsionada por contratos de serviços de defesa em vez de simples vendas de satélites. A sua joint venture de fabrico alemã com a Rheinmetall e o programa SPOCK 1, que decorre até 2030, conferiu-lhe uma posição duradoura na competição europeia de SAR. Essa combinação torna o mercado europeu de pequenos satélites mais difícil para os desafiantes SAR menores que carecem de acesso à defesa ou de escala de fabrico.

As oportunidades de espaço em branco permanecem visíveis em sistemas de propulsão para eliminação pós-missão, software de otimização de partilha de lançamentos e plataformas de fusão de dados que combinam feeds óticos, SAR e hiperespectrais num produto comercial mais utilizável. A Exotrail e fornecedores semelhantes estão bem posicionados em propulsão, uma vez que as regras de detritos e os requisitos de seguro estão a aproximar a manobrabilidade controlada de uma funcionalidade padrão. A Planet Labs PBC também continua a ser um referencial útil para os concorrentes europeus de observação da Terra porque tem relações significativas com compradores governamentais e comerciais em toda a região. As empresas de nível médio como a SatRev e a Berlin Space Technologies enfrentam uma escolha estratégica estreita: aumentar o fabrico de constelações ou ser absorvidas em estruturas de prime maiores. O mercado europeu de pequenos satélites está, portanto, não apenas a crescer em valor, mas também a consolidar-se em torno de empresas que conseguem combinar especialização técnica com credibilidade no setor público.

A atividade estratégica desde 2025 apoia esse padrão. A Airbus reforçou a sua posição de imagem de duplo uso com o anúncio do Pléiades Neo Next em janeiro de 2026. A Loft Orbital aprofundou o seu acesso ao setor público francês através de um contrato de constelação de observação da Terra France 2030 com o CNES, e a missão RISE da ESA atingiu a sua Revisão de Requisitos de Sistema em setembro de 2025, o que mantém os serviços em órbita abertos como uma adjacência competitiva futura sem um único incumbente dominante ainda. Ao longo do período de previsão, é provável que o mercado europeu de pequenos satélites veja mais alianças e consolidação seletiva do que expansão greenfield pura.

Líderes do Setor Europeu de Pequenos Satélites

Airbus SE

OHB SE

Thales Alenia Space

GomSpace A/S

AAC Clyde Space AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ICEYE entregou o seu sistema soberano de reconhecimento por radar MikroSAR às Forças Armadas Polacas em menos de 12 meses após a assinatura do contrato, com 4 satélites SAR construídos e lançados. De acordo com a ICEYE, isto representa a implantação de programa de satélites operacionais mais rápida a nível global e o programa de aquisição mais rápido na história do exército polaco, estabelecendo um novo referencial para os prazos de entrega de pequenos satélites europeus.

- Maio de 2026: A Telespazio Ibérica foi adjudicatária de um contrato de EUR 20 milhões (USD 23,28 milhões) para desenvolver a constelação de satélites das Ilhas Canárias, o primeiro sistema de observação da Terra de propriedade de uma comunidade autónoma de Espanha, composto por 3 satélites operacionais e 1 demonstrador em LEO a 450 km a 700 km, cada um com peso de 20 kg a 30 kg. O contrato foi anunciado na SSSIF Málaga 2026 e posiciona a Espanha como um ator crescente na aquisição de satélites para além dos orçamentos das agências nacionais.

- Março de 2026: A ASI e a ESA lançaram 8 satélites Eaglet II adicionais para a constelação IRIDE de Itália, elevando o total de satélites Eaglet II para 16 em órbita. O programa IRIDE tem como objetivo 68 satélites em 6 constelações, com implantação total até 2027, estabelecendo a Itália como um dos maiores operadores de constelações de pequenos satélites de múltiplas aplicações na Europa.

- Março de 2026: A Agência Europeia de Defesa assinou um contrato de investigação de USD 18,27 milhões com um consórcio industrial para o VLEO-DEF, o design do primeiro conceito de satélite militar da Europa, especificamente otimizado para Órbita Terrestre Muito Baixa (VLEO) a altitudes de 250 km a 350 km. Financiado por 5 estados membros e com duração de 36 meses, o projeto baseia-se na iniciativa LEO2VLEO lançada em 2024.

Âmbito do Relatório do Mercado Europeu de Pequenos Satélites

Os pequenos satélites são aqueles satélites com peso inferior a 500 kg. O relatório do mercado de pequenos satélites exclui foguetes de sondagem, plataformas de balões de alta altitude e cargas úteis puramente experimentais.

O mercado europeu de pequenos satélites é segmentado por aplicação, órbita, utilizador final, massa do satélite e geografia. Por aplicação, o mercado é segmentado em comunicação, observação da Terra, navegação, observação espacial e outros. Por órbita, o mercado é segmentado em órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita geoestacionária (GEO). Por utilizador final, o mercado é segmentado em comercial, governo e civil, e militar. Por massa do satélite, o mercado é segmentado em femtossatélites, picossatélites, nanossatélites, microssatélites e minissatélites. O relatório também abrange as dimensões e previsões de mercado para o mercado europeu de pequenos satélites em seis países da região. Para cada segmento, a dimensão do mercado é fornecida em termos de valor (USD).

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governo e Civil |

| Militar |

| Femtossatélites |

| Picossatélites |

| Nanossatélites |

| Microssatélites |

| Minissatélites |

| Reino Unido |

| França |

| Alemanha |

| Rússia |

| Resto da Europa |

| Por Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Órbita | Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) | |

| Órbita Geoestacionária (GEO) | |

| Por Utilizador Final | Comercial |

| Governo e Civil | |

| Militar | |

| Por Massa do Satélite | Femtossatélites |

| Picossatélites | |

| Nanossatélites | |

| Microssatélites | |

| Minissatélites | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Rússia | |

| Resto da Europa |

Definição de mercado

- Aplicação - As várias aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são as autodeclaradas pelo operador do satélite.

- Utilizador Final - Os utilizadores primários ou utilizadores finais do satélite são descritos como civil (académico, amador), comercial, governo (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais como militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de descolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a descolagem, incluindo o peso da carga útil, equipamento e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes, nomeadamente GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outro hardware de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controlo de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador, na mesma direção e à mesma velocidade que a Terra roda no seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam entre 160 e 2.000 km acima da Terra, demoram aproximadamente 1,5 horas para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam numa órbita elíptica sobre o Polo Norte e o Polo Sul ou numa órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tem tipicamente menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseada num fator de forma constituído por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e utilizam tipicamente componentes disponíveis comercialmente para a sua construção e eletrónica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos da Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios através da troca de dados eletrónicos com outros navios próximos, estações de base AIS e satélites. O AIS por satélite (S-AIS) é o termo utilizado para descrever quando um satélite é utilizado para detetar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) designa um veículo de lançamento concebido para regressar à Terra substancialmente intacto e que, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto numa órbita elíptica de satélite que está mais afastado da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares em torno da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da fixação de preços.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.