Tamanho e Participação do Mercado de Análise de Varejo na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

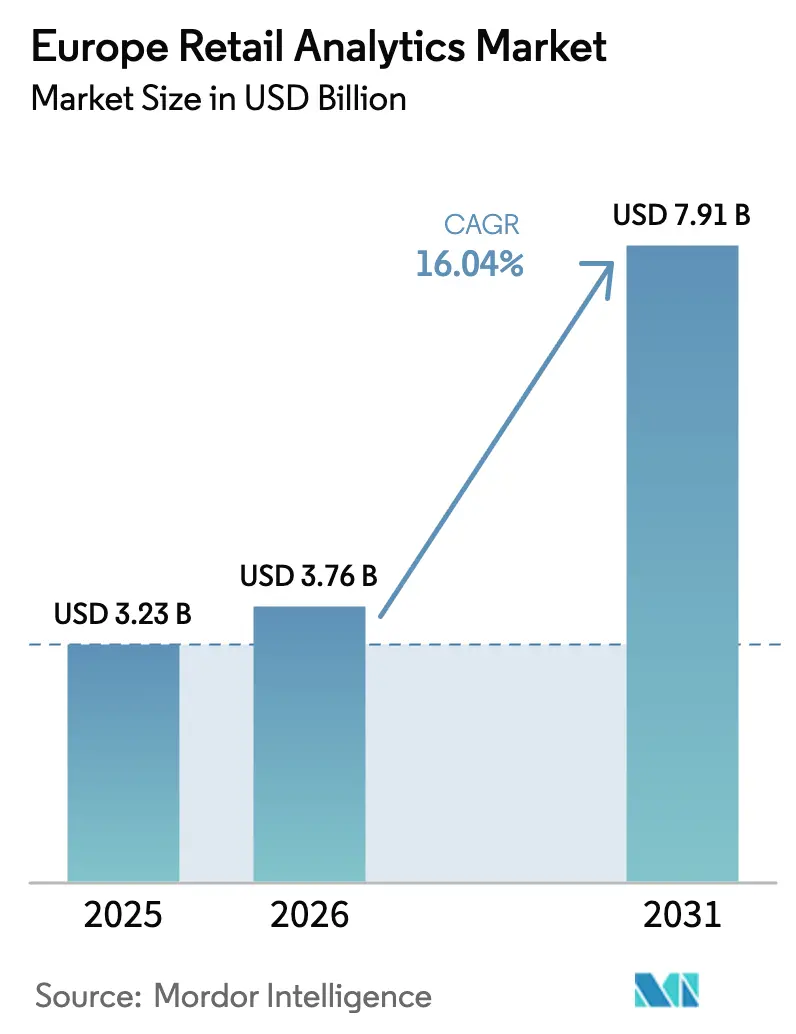

| Tamanho do mercado no ano base (2025) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Varejo na Europa por Mordor Intelligence

O tamanho do mercado de análise de varejo na Europa está projetado em USD 3,23 bilhões em 2025, USD 3,76 bilhões em 2026, e deve atingir USD 7,91 bilhões até 2031, crescendo a um CAGR de 16,04% de 2026 a 2031. O aumento dos investimentos em plataformas de dados primários, a pressão sobre as margens em tempos de inflação e os mandatos de comércio unificado estão acelerando as renovações de plataformas em toda a região. Serviços nativos de nuvem que combinam computação elástica com inteligência artificial avançada são cada vez mais preferidos à medida que os comerciantes implantam precificação em tempo real e cargas de trabalho de visão computacional. A crescente dependência de tecnologias de aprimoramento de privacidade está direcionando os gastos para fornecedores que incorporam gerenciamento de consentimento e recursos de explicabilidade por design. A intensidade competitiva, por sua vez, está aumentando à medida que os titulares de ERP incorporam análises nos fluxos de trabalho principais e os especialistas em plataformas de dados se diferenciam por arquitetura aberta e opções de residência de dados na UE.

Principais Conclusões do Relatório

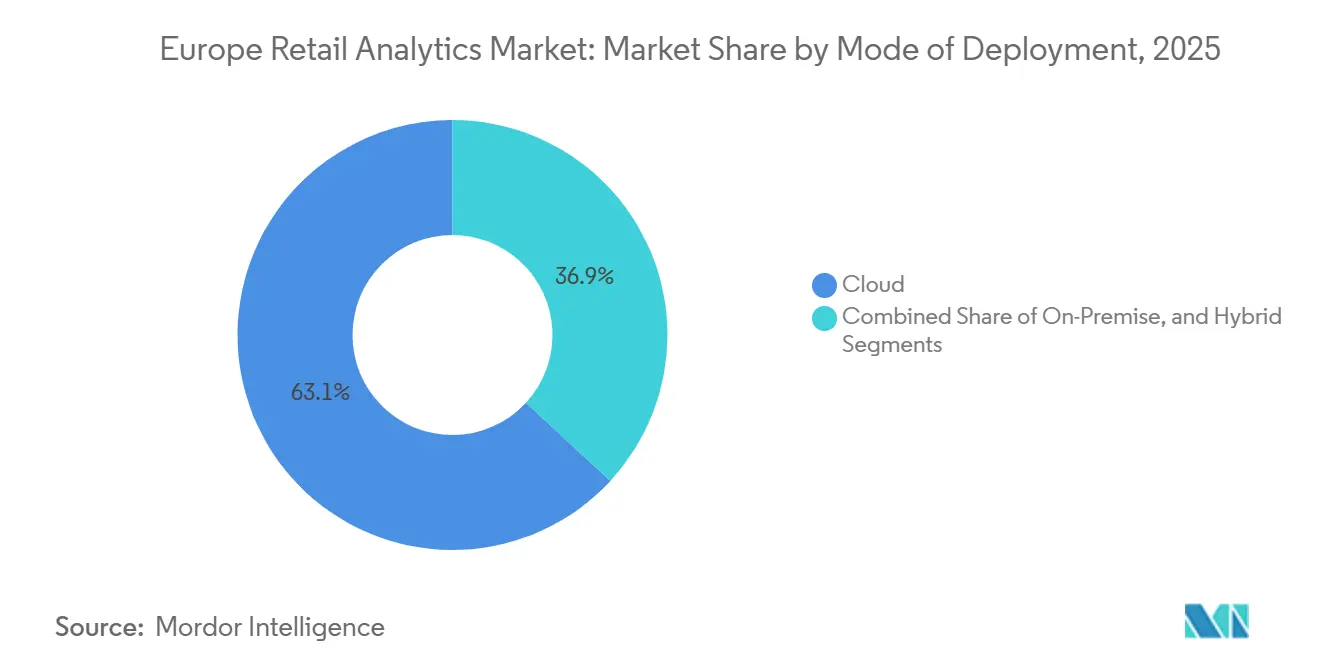

- Por modo de implantação, o segmento de nuvem liderou com 63,13% da participação do mercado de análise de varejo na Europa em 2025, enquanto o mesmo segmento também está projetado para se expandir a um CAGR de 17,83% até 2031.

- Por tipo de módulo, marketing e insights de clientes comandaram 27,54% da participação de receita em 2025; a análise de cadeia de suprimentos e atendimento está prevista para avançar a um CAGR de 18,02% até 2031.

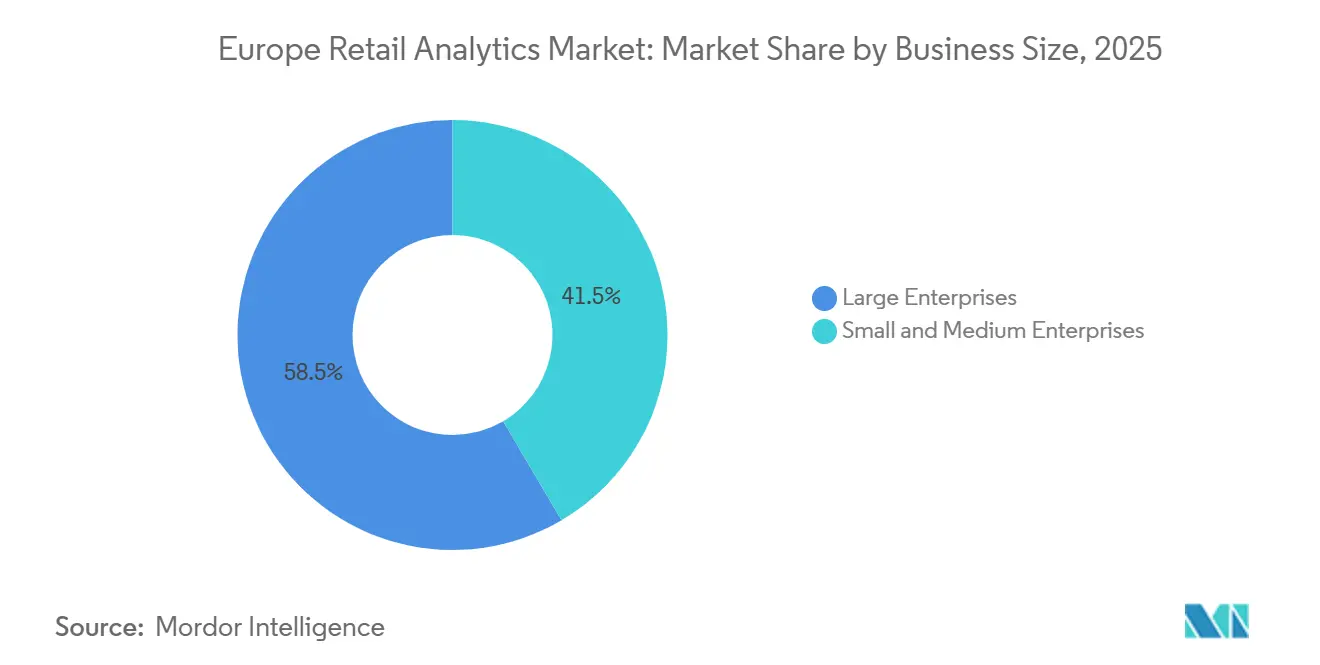

- Por porte empresarial, as grandes empresas detiveram 58,46% dos gastos em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 17,43% ao longo de 2026-2031.

- Por formato de varejo, as implantações omnicanal capturaram 42,61% das implementações em 2025, e a análise de comércio eletrônico puro deve crescer a um CAGR de 16,93% até 2031.

- Por país, o Reino Unido respondeu por 27,17% de participação em 2025, enquanto a Espanha deve registrar a expansão mais rápida a um CAGR de 16,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Análise de Varejo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Personalização Baseada em Dados Aumenta a Conversão em Loja | +3.2% | Europa Ocidental, Região Nórdica | Médio prazo (2-4 anos) |

| Motores de Precificação com Inteligência Artificial Otimizam a Margem na Europa Inflacionária | +2.9% | Núcleo da Zona do Euro, Reino Unido | Curto prazo (≤ 2 anos) |

| O Comércio Unificado Exige uma Visão Única do Cliente | +2.6% | Reino Unido, Benelux, Países Nórdicos | Médio prazo (2-4 anos) |

| Proliferação de Análise de Borda para Monitoramento de Prateleiras em Tempo Real | +2.1% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| A Análise de Redes de Mídia de Varejo Desbloqueia Fluxos de Receita Incrementais | +1.8% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Análise de Perdas Alinhada a ESG Integrando Visão Computacional | +1.5% | Europa Ocidental, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Personalização Baseada em Dados Aumenta a Conversão em Loja

As redes europeias estão incorporando modelos preditivos em quiosques, aplicativos móveis e terminais de ponto de venda para apresentar ofertas individualizadas que aumentam o valor do carrinho e impulsionam visitas recorrentes. O benchmarking de 2024 da Adobe constatou que as plataformas unificadas de dados de clientes melhoraram as taxas de conversão de moda e mercearia em 20%-30%. O princípio de troca de valor do GDPR torna essa personalização uma necessidade competitiva, e não um diferencial. A KPMG relatou que 68% dos varejistas planejam aumentar os orçamentos de personalização liderada por inteligência artificial até 2026. Os pilotos de comércio agêntico, nos quais agentes de inteligência artificial negociam pacotes e pagamentos em nome do comprador, intensificarão ainda mais os requisitos de perfil em tempo real. À medida que o consentimento para compartilhamento de dados se torna mais difícil de obter, os comerciantes devem demonstrar benefícios tangíveis para manter os relacionamentos de dados primários.

Motores de Precificação com Inteligência Artificial Otimizam a Margem na Europa Inflacionária

A volatilidade da inflação levou supermercados e varejistas de moda a substituir ciclos semanais de preços por algoritmos que recalibram os preços nas prateleiras várias vezes ao dia. O estudo de mercearia de 2025 da McKinsey documentou aumentos de 1-2 pontos percentuais na margem bruta entre os adotantes durante a crise do custo de vida de 2024. Os motores modernos absorvem feeds de concorrentes, atualizações meteorológicas e eventos locais, otimizando calendários de remarcação enquanto protegem a percepção da marca. A BCG prevê entre EUR 10 bilhões e EUR 15 bilhões (USD 11,3 bilhões-USD 16,9 bilhões) em margem incremental até 2027, desde que salvaguardas de transparência apaziguem as preocupações de reguladores e consumidores. Os fornecedores agora incluem painéis de explicabilidade para cumprir as cláusulas de divulgação da Lei de Inteligência Artificial da UE.

O Comércio Unificado Exige uma Visão Única do Cliente

Os formatos omnicanal representaram 42,61% das implantações em 2025, sublinhando a mudança de relatórios centrados em canais para visões holísticas do cliente. A Salesforce observou que 73% dos comerciantes priorizaram plataformas de dados de clientes para integrar interações de comércio eletrônico, loja e central de atendimento.[1]Salesforce, "Estado do Comércio 2024," SALESFORCE.COM A compra online com retirada na loja, a atribuição entre canais e as jornadas proativas de retenção dependem dessa base. A TCS mediu um aumento de 15%-25% no valor do tempo de vida do cliente onde um único gráfico de identidade substituiu os data lakes isolados. O rastreamento de linhagem em conformidade com o GDPR adiciona complexidade, mas as pilhas nativas de nuvem com auditoria de consentimento integrada estão facilitando a adoção.

Proliferação de Análise de Borda para Monitoramento de Prateleiras em Tempo Real

Os dispositivos de borda transferem a computação de data centers distantes para gateways dentro das lojas, permitindo inferência abaixo de 100 milissegundos para detecção de objetos e verificações de planograma. A STMicroelectronics introduziu chips de 5 watts desenvolvidos especificamente para visão no varejo em 2024. A Sensormatic documentou reduções de 20%-30% nas perdas de estoque onde os alertas de perdas são transmitidos localmente antes que os dados resumidos fluam para a nuvem. O processamento de vídeo no local reduz as contas de largura de banda e alivia as preocupações com soberania de dados. Um caso de uso secundário de ESG está emergindo à medida que os mesmos sensores quantificam o desperdício de alimentos, a conformidade com embalagens reutilizáveis e o consumo de energia por ponto de venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição da Privacidade de Dados sob o GDPR e o Regulamento de ePrivacidade | -2.1% | UE27, Reino Unido, países do EEE | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Ciência de Dados para o Varejo | -1.8% | Alemanha, Reino Unido, França, Países Nórdicos | Médio prazo (2-4 anos) |

| A Fragmentação de PDV Legado Impede a Integração de Dados | -1.3% | Itália, Espanha, Europa Oriental | Médio prazo (2-4 anos) |

| Congelamento de Despesas de Capital entre Varejistas de Pequeno e Médio Porte | -1.1% | Setor de PMEs da Itália, Espanha e França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrição da Privacidade de Dados sob o GDPR e o Regulamento de ePrivacidade

As regras de ePrivacidade propostas ampliam as exigências de consentimento explícito para cookies, impressão digital de dispositivos e análise de localização, restringindo identificadores de terceiros que alimentam modelos de personalização e atribuição. A Comissão Europeia registrou uma taxa de recusa de 62% para consentimento de rastreamento em 2025, reduzindo o alcance das campanhas.[2]Comissão Europeia, "Projeto de Regulamento de ePrivacidade 2025," EUROPA.EU O Artigo 22 do GDPR introduz mandatos de supervisão humana para tomada de decisão automatizada, retardando as implantações de precificação dinâmica. Os varejistas estão testando privacidade diferencial, aprendizado federado e conjuntos de dados sintéticos, mas a falta de ferramentas maduras aumenta o custo e a complexidade.

Escassez de Talentos em Ciência de Dados para o Varejo

Setores concorrentes oferecem salários mais altos, e os varejistas hesitam em financiar programas de capacitação de vários anos. O programa Década Digital da UE visa 20 milhões de especialistas em TIC até 2030, mas os currículos específicos para o varejo permanecem escassos no sul e no leste da Europa. Os fornecedores oferecem ferramentas de baixo código para mitigar as lacunas, mas casos de uso complexos, como a previsão de estoque em múltiplos escalões, ainda requerem profissionais com conhecimento em Python.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Adoção da Nuvem Acelera à Medida que o Híbrido Amadurece

A nuvem capturou 63,13% da participação do mercado de análise de varejo na Europa em 2025, refletindo a mudança dos comerciantes para uma infraestrutura escalável para precificação em tempo real e cargas de trabalho de visão. A migração para a nuvem pública também desbloqueia inteligência artificial gerenciada, recuperação de desastres e replicação multirregional, reduzindo o custo total de propriedade para atualizações de hardware no meio do ciclo. Os ambientes locais persistem entre os supermercados com ERP legado e contratos rigorosos de residência de dados, notadamente na Alemanha e na França. As arquiteturas híbridas estão emergindo como uma proteção de conformidade, permitindo que transações sensíveis permaneçam no local enquanto lotes pesados de análise são executados na nuvem. O SKU híbrido de 2025 da Microsoft sincroniza dados de ponto de venda com o Azure Synapse sem migração completa.[3]Microsoft, "Aprimoramentos do Dynamics 365 Commerce 2024-2025," MICROSOFT.COM Os controles de residência de 2024 da Snowflake permitem que os comerciantes consultem armazéns distribuídos por meio de uma única interface, contornando os obstáculos de transferência transfronteiriça do Artigo 44.

A maior elasticidade significa que os varejistas podem ativar clusters de GPU durante picos de precificação ou cargas de trabalho de visão e, em seguida, desativá-los, reduzindo drasticamente os custos ociosos. Os fornecedores incentivam a transição para SAP e Oracle com descontos em licenças para contratos de nuvem de vários anos, financiando efetivamente os projetos de migração. O tamanho do mercado de análise de varejo na Europa atribuível à nuvem está, portanto, previsto para ampliar sua liderança até 2031, enquanto o híbrido ganha tração incremental entre os setores regulamentados. À medida que os varejistas incorporam nós de computação de borda dentro das lojas, as topologias híbridas provavelmente dominarão as cargas de trabalho que exigem tanto latência na loja quanto ciclos de treinamento em escala de nuvem.

Por Tipo de Módulo: Ferramentas de Cadeia de Suprimentos Superam os Conjuntos de Insights de Clientes

Os conjuntos de marketing e insights de clientes detiveram 27,54% da receita em 2025, sublinhando o contínuo apetite por personalização e medição de mídia de varejo. No entanto, as ferramentas de cadeia de suprimentos e atendimento estão se expandindo mais rapidamente a um CAGR de 18,02%, impulsionadas por motores de reabastecimento autônomo e otimização de última milha que liberam capital de giro. A Zalando reduziu o excesso de estoque em 15% e alcançou 98% de precisão de disponibilidade em estoque após implementar a detecção de demanda baseada em inteligência artificial. A Accenture registrou reduções de 10%-20% no estoque de segurança entre os adotantes, liberando caixa para reinvestimento digital. O tamanho do mercado de análise de varejo na Europa vinculado aos módulos de cadeia de suprimentos deve superar os conjuntos legados de planejamento de sortimento até 2031. As soluções de prevenção de perdas que combinam visão computacional com análise de perdas estão ganhando terreno à medida que os preços das câmeras caem e as estruturas de ESG exigem relatórios de desperdício de alimentos.

As trajetórias de adoção diferem conforme a maturidade do varejista. As casas de moda verticalmente integradas focam em alocação e otimização de remarcação para preservar o valor da marca, enquanto as redes de supermercados priorizam a previsão de demanda para reduzir os perecíveis. Os conjuntos de gerenciamento de categorias permanecem consolidados porque regras de negócios com décadas de existência estão profundamente enraizadas, limitando seu crescimento em relação a produtos mais novos com inteligência artificial em primeiro lugar. Enquanto isso, os painéis de desempenho financeiro que combinam demonstrações de resultados com métricas operacionais estão consolidando múltiplas pilhas legadas de BI em visões únicas, simplificando os fluxos de trabalho dos tomadores de decisão.

Por Porte Empresarial: Os Modelos de Consumo de SaaS Democratizam a Análise

As grandes empresas responderam por 58,46% dos gastos em 2025, aproveitando as capacidades do mercado de análise de varejo na Europa para otimizar rebates de fornecedores, impulsionar relatórios de ESG e orquestrar implantações em múltiplos países. O crescimento das certificações de segurança e as opções de nuvem privada permitem que os conglomerados descarreguem cargas de trabalho antes consideradas muito sensíveis. As PMEs, no entanto, são o motor de crescimento, com um CAGR de 17,43% previsto à medida que os programas de vouchers da Década Digital da UE subsidiam as assinaturas do primeiro ano em até 50%. Os fornecedores agora agrupam software, integração e suporte em pacotes de pagamento conforme o crescimento, reduzindo as barreiras de entrada.

Obstáculos persistentes permanecem. Os supermercados independentes carecem de pessoal de TI para alinhar as hierarquias de SKU com os modelos de dados em nuvem, e os proprietários-operadores preocupam-se em ceder dados de vendas proprietários. Conectores prontos para uso, painéis de arrastar e soltar e modelos específicos do setor estão reduzindo a lacuna. Para as grandes empresas, os investimentos estão se expandindo para análise de força de trabalho e pontuação de risco de fornecedores, sinalizando uma mudança além do merchandising principal para a otimização holística da cadeia de valor dentro do setor de análise de varejo na Europa.

Por Formato de Varejo: O Omnicanal Domina à Medida que a Monetização do Comércio Eletrônico Cresce

As implantações omnicanal constituíram 42,61% dos projetos em 2025, espelhando a demanda dos consumidores por jornadas perfeitas entre canais. A visibilidade unificada do estoque, o roteamento de retirada na calçada e a integração de fidelidade dependem dos insights do mercado de análise de varejo na Europa que reconciliam dados online e de loja em tempo quase real. A análise de comércio eletrônico, embora menor hoje, está crescendo a 16,93% à medida que as redes de mídia de varejo monetizam o tráfego no site. A BCG avalia a receita publicitária incremental entre EUR 5 bilhões e EUR 8 bilhões (USD 5,6 bilhões-USD 9,0 bilhões) até 2027 para supermercados e redes de moda europeias. Os conjuntos de medição de mídia são, portanto, agrupados com segmentação de público e algoritmos de otimização de lances, alimentando um ciclo virtuoso no qual os recursos publicitários financiam maior inovação analítica.

A análise centrada na loja permanece crucial para o mapeamento de calor do fluxo de clientes, previsão de filas e otimização de pessoal, especialmente entre supermercados e lojas de departamentos onde a experiência impulsiona o valor do carrinho. Os casos de uso híbridos, como promoções móveis com geofencing acionadas por proximidade, dependem da triangulação de dados de MAP com fidelidade e estoque em tempo real. Os varejistas que combinam esses sinais relatam taxas mais altas de resgate e adesão, reforçando a relevância estratégica de uma estratégia integrada do mercado de análise de varejo na Europa em todos os formatos.

Análise Geográfica

O Reino Unido deteve 28,17% dos gastos de 2025, ancorado por ecossistemas de fidelidade maduros, adoção precoce da nuvem e investimento contínuo de supermercados como Tesco e Sainsbury's. A expansão de janeiro de 2025 da Tesco com a previsão de demanda da Blue Yonder abrange 4.000 lojas, ilustrando a escala de implantação. A migração da Sainsbury's para o SAP S/4HANA Cloud em 2024 unificou os livros contábeis com análises em tempo real, reduzindo o desperdício promocional. A supervisão da Unidade de Mercados Digitais impõe governança adicional que os concorrentes menores consideram onerosa, dando aos titulares vantagens de conformidade. O atrito na transferência de dados relacionado ao Brexit persiste, mas os principais varejistas o contornam com data centers na região da UE que preservam a visibilidade da cadeia de suprimentos.

A Espanha é o líder em crescimento a um CAGR de 16,57% até 2031, impulsionada por supermercados digitais como o Mercadona e vouchers de nuvem para PMEs. A Comissão Europeia documentou que 58% das PMEs espanholas visam a adoção de análise até 2026, o dobro do nível de 2023. O motor de remarcação baseado em inteligência artificial do Mercadona aumentou o faturamento e liberou caixa para expansão. A Itália mostra adoção heterogênea: os varejistas independentes ficam para trás, mas as casas de moda de luxo implantam aplicativos de clienteling que reforçam o posicionamento da marca. O mercado alemão se beneficia da sensorização da Indústria 4.0; EDEKA e REWE introduziram sistemas de detecção de perdas por visão de borda em 2024 que processaram vídeo localmente para respeitar as cláusulas de residência de dados.

A França demonstra forte tração entre os hipermercados. A implantação da Blue Yonder pelo Carrefour em setembro de 2024 cobriu 12.000 lojas, reduzindo o estoque de segurança e melhorando a disponibilidade nas prateleiras. As Galeries Lafayette migraram para o Oracle Retail Cloud em dezembro de 2024, unificando registros de estoque e clientes para atendimento individualizado. Em toda a região Nórdica, a análise vinculada a ESG está avançada à medida que os varejistas rastreiam métricas de carbono e resíduos em conformidade com a legislação regional, enquanto a Europa Oriental se concentra na integração fundamental de estoque e PDV. Players transfronteiriços como a Zalando demonstram o aproveitamento pan-europeu da ciência de dados centralizada para harmonizar políticas em paisagens regulatórias divergentes.

Cenário Competitivo

Os participantes do mercado de análise de varejo na Europa variam de gigantes de ERP que incorporam inteligência artificial nos fluxos de transações a inovadores nativos de nuvem em lakehouse. A parceria da SAP com a Snowflake em novembro de 2025 federa os ativos do Datasphere no Data Cloud, contornando a replicação enquanto atende aos princípios de minimização do GDPR. O Oracle Retail Cloud conquistou a Ocado, a Peek and Cloppenburg e a WE Fashion no início de 2025, destacando o apetite por painéis unificados que fecham os ciclos de atribuição. O Dynamics 365 Commerce da Microsoft integra o Synapse Analytics para comerciantes como a Currys, reunindo BI interno e aprendizado de máquina em uma única assinatura.

A Blue Yonder, agora de propriedade da Panasonic, ancora os módulos de reabastecimento e precificação para Tesco, Walmart e METRO, combinando sensores de IoT com algoritmos do Luminate Commerce. O programa Accelerate EMEA da Snowflake subsidia workshops de migração e fornece modelos adaptados para previsão de demanda, visando varejistas de médio porte que buscam retorno sobre o investimento rápido. Adobe, Databricks e IBM integram lakehouse ou inteligência artificial generativa em conjuntos de comércio, com o objetivo de compactar preparação de dados, modelagem e ativação em espaços de trabalho unificados.

Disruptores menores conquistam nichos. ThoughtSpot e Sisense fornecem camadas de consulta em linguagem natural para democratizar o consumo de dados, embora a adoção permaneça concentrada entre as redes digitais. Sensormatic e Fractal exploram a visão computacional para conformidade com perdas e ESG, diferenciando-se por meio de modelos de implantação de computação de borda. A vantagem competitiva está cada vez mais centrada na maturidade da governança de inteligência artificial, detecção de viés, explicabilidade e registros de auditoria que se alinham com as regras preliminares da Lei de Inteligência Artificial da UE. À medida que os compradores gravitam em direção a conjuntos de vários anos, os fornecedores agrupam serviços gerenciados para reduzir o atrito de integração, sinalizando uma fase gradual de consolidação dentro do setor de análise de varejo na Europa.

Líderes do Setor de Análise de Varejo na Europa

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: SAP e Snowflake se aliaram para interligar o SAP Datasphere com o Snowflake Data Cloud, simplificando a federação de dados em conformidade com a UE para clientes do varejo.

- Fevereiro de 2025: A METRO AG adotou o reabastecimento e a otimização de remarcação da Blue Yonder para reduzir os custos de estoque em 10% e aumentar a disponibilidade de produtos em 15%.

- Fevereiro de 2025: A Ocado Retail migrou para o Oracle Retail Cloud, integrando dados de PDV, estoque e clientes para rastreamento unificado do retorno sobre o investimento em campanhas.

- Fevereiro de 2025: A Peek and Cloppenburg selecionou o Oracle Retail Xstore e o Customer Engagement para integrar dados de fidelidade em jornadas omnicanal.

Escopo do Relatório do Mercado de Análise de Varejo na Europa

O Mercado de Análise de Varejo na Europa está testemunhando um crescimento significativo devido à crescente adoção de ferramentas avançadas de análise pelos varejistas para aprimorar os processos de tomada de decisão, otimizar operações e melhorar as experiências dos clientes. A integração de tecnologias como inteligência artificial, aprendizado de máquina e análise de big data está impulsionando a demanda por soluções de análise de varejo em toda a região.

O Relatório do Mercado de Análise de Varejo na Europa é Segmentado por Modo de Implantação (Local, Nuvem, Híbrido), Tipo de Módulo (Estratégia e Planejamento, Marketing e Insights de Clientes, Gestão Financeira, Operações de Loja e Prevenção de Perdas, Merchandising e Otimização de Categorias, Cadeia de Suprimentos e Atendimento), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Formato de Varejo (Loja Física, Comércio Eletrônico, Varejo Omnicanal) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Estratégia e Planejamento |

| Marketing e Insights de Clientes |

| Gestão Financeira |

| Operações de Loja e Prevenção de Perdas |

| Merchandising e Otimização de Categorias |

| Cadeia de Suprimentos e Atendimento |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Loja Física |

| Comércio Eletrônico |

| Varejo Omnicanal |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Tipo de Módulo | Estratégia e Planejamento |

| Marketing e Insights de Clientes | |

| Gestão Financeira | |

| Operações de Loja e Prevenção de Perdas | |

| Merchandising e Otimização de Categorias | |

| Cadeia de Suprimentos e Atendimento | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Formato de Varejo | Loja Física |

| Comércio Eletrônico | |

| Varejo Omnicanal | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de análise de varejo na Europa até 2031?

Projeta-se que alcance USD 7,91 bilhões até 2031.

Qual modelo de implantação lidera a adoção entre os varejistas europeus?

A implantação em nuvem liderou com 63,13% de participação em 2025 e continua crescendo mais rapidamente a um CAGR de 17,83%.

Por que as ferramentas de análise de cadeia de suprimentos estão crescendo tão rapidamente?

Motores de reabastecimento autônomo e otimização de última milha proporcionam economias de capital de giro, impulsionando um CAGR de 18,02% para os módulos de cadeia de suprimentos.

Qual país está se expandindo mais rapidamente na adoção de análise de varejo?

Espera-se que a Espanha registre o maior crescimento, com um CAGR de 16,57% até 2031.

Quais desenvolvimentos regulatórios influenciam a estratégia de dados no varejo europeu?

A aplicação mais rigorosa do GDPR e o proposto Regulamento de ePrivacidade restringem as regras de consentimento, levando os varejistas a adotarem dados primários e tecnologias de aprimoramento de privacidade.

Como as redes de mídia de varejo estão impactando o investimento em análise?

Os varejistas monetizam o tráfego no site por meio de publicidade, e a receita incremental financia análises avançadas de medição e otimização de lances, acelerando as implantações de comércio eletrônico.

Página atualizada pela última vez em: