Tamanho e Participação do Mercado de Análise em Loja

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise em Loja por Mordor Intelligence

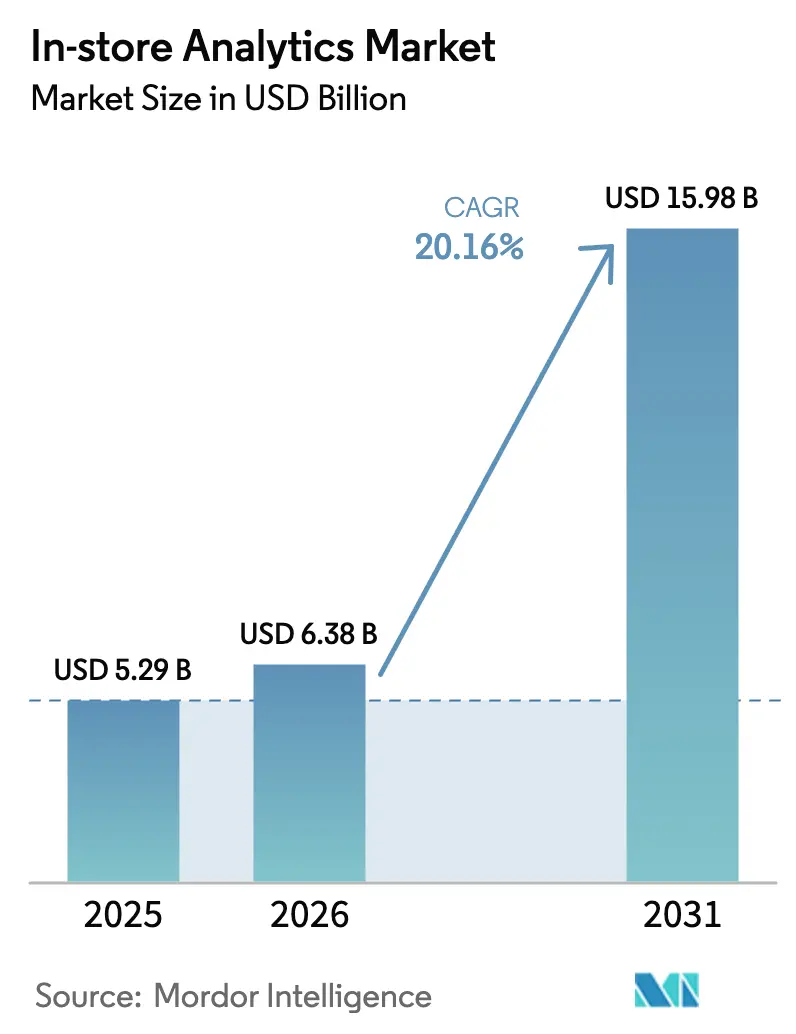

Espera-se que o tamanho do mercado de análise em loja aumente de USD 5,29 bilhões em 2025 para USD 6,38 bilhões em 2026 e atinja USD 15,98 bilhões até 2031, crescendo a um CAGR de 20,16% ao longo de 2026-2031. A crescente adoção de câmeras habilitadas para borda, malhas de sensores e chips de IA embarcados está acelerando a realocação de capital dos sistemas legados de ponto de venda para pilhas de inteligência do consumidor em tempo real.[1]Google Cloud, "Vision AI para Varejo," cloud.google.com Os varejistas observam um aumento direto na receita proveniente de mecanismos de precificação dinâmica que recalibram etiquetas de prateleira em segundos, proporcionando ganhos no valor do carrinho de 5% a 22% e fornecendo a justificativa de investimento para implantações mais densas de sensores. As plataformas de nuvem agora agrupam APIs de visão computacional específicas para o varejo, comprimindo o tempo de obtenção de insights e permitindo que redes regionais igualem a sofisticação analítica de concorrentes nacionais. Enquanto isso, estruturas de governança prontas para conformidade estão reduzindo o atrito regulatório, permitindo que supermercados europeus atendam aos mandatos de auditoria do Artigo 22 do GDPR enquanto preservam a flexibilidade híbrida de borda e nuvem.

Principais Conclusões do Relatório

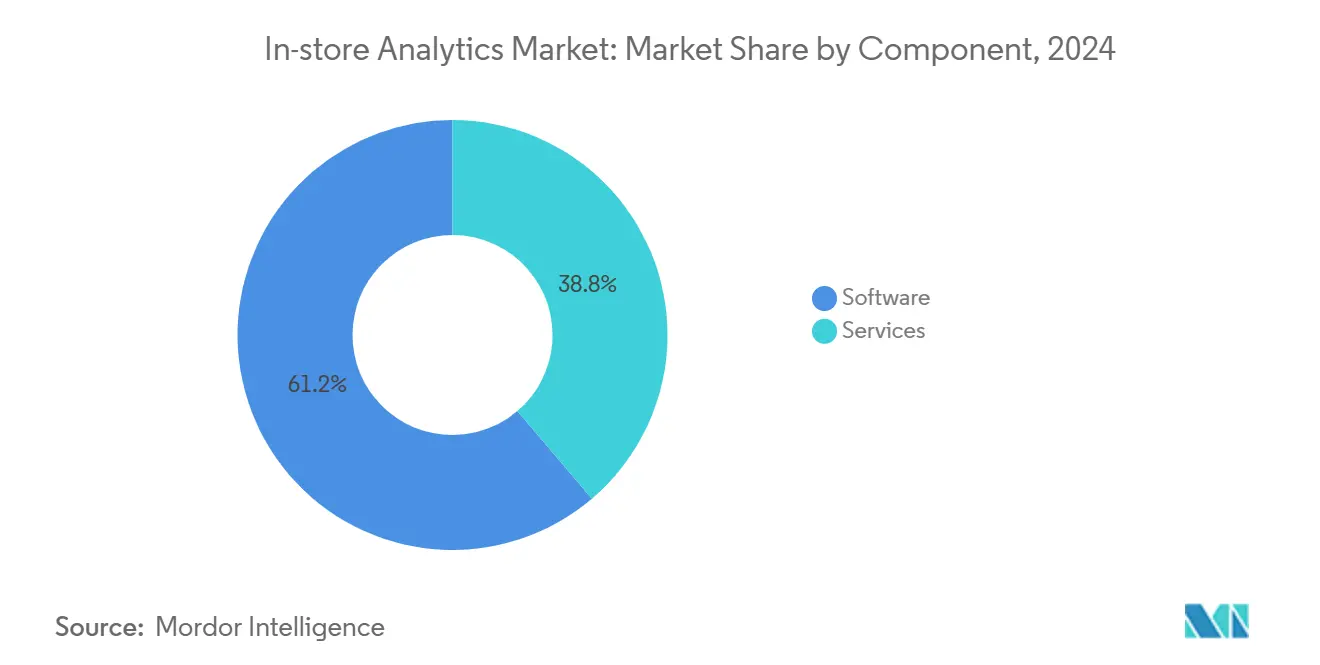

- Por componente, o software representou 70,01% da receita de 2025, enquanto os serviços avançam a um CAGR de 28,40% à medida que os varejistas terceirizam a implementação para suprir lacunas de competências.

- Por implantação, as implantações em nuvem capturaram 64,83% da receita de 2025 e estão crescendo a um CAGR de 29,70% porque os hiperescaladores incorporam modelos de IA específicos para o varejo em suas ofertas de infraestrutura.

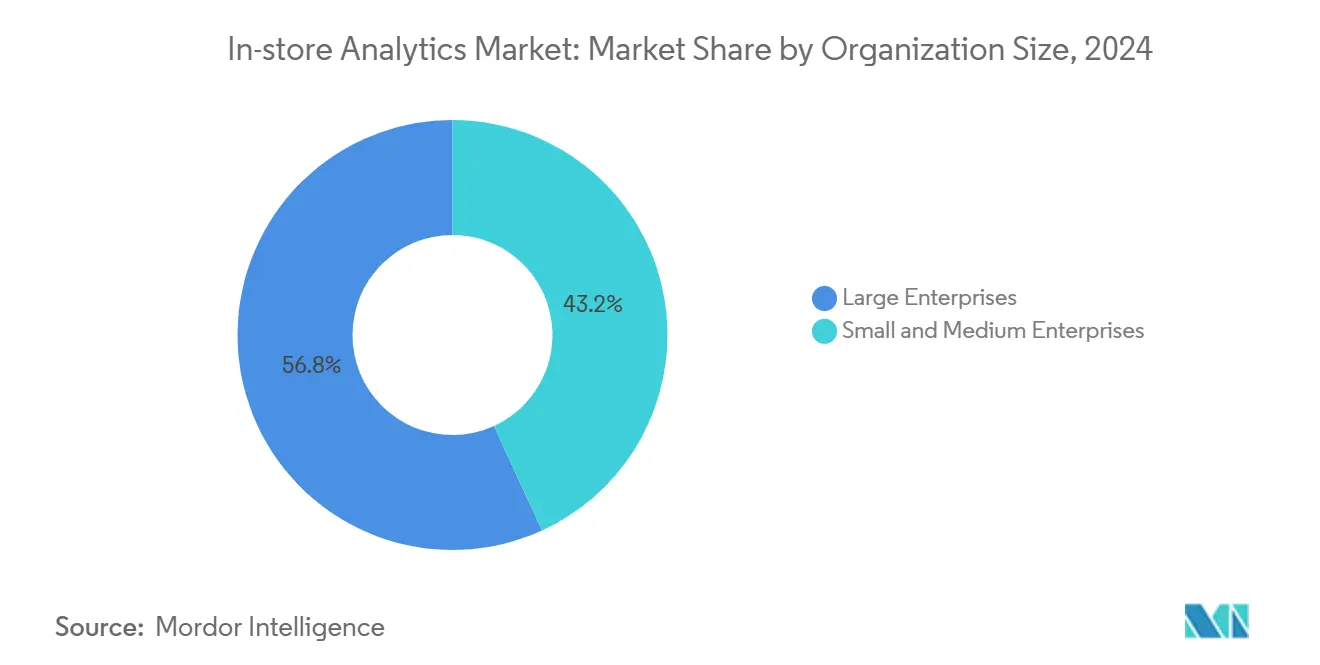

- Por tamanho de organização, as grandes empresas detiveram 62,11% da receita de 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 31,20% com base em pacotes de SaaS de baixo código.

- Por aplicação, a gestão de clientes liderou as aplicações com 36,86% da receita de 2025, enquanto a gestão de marketing é o caso de uso de crescimento mais rápido, com CAGR de 30,01% até 2031.

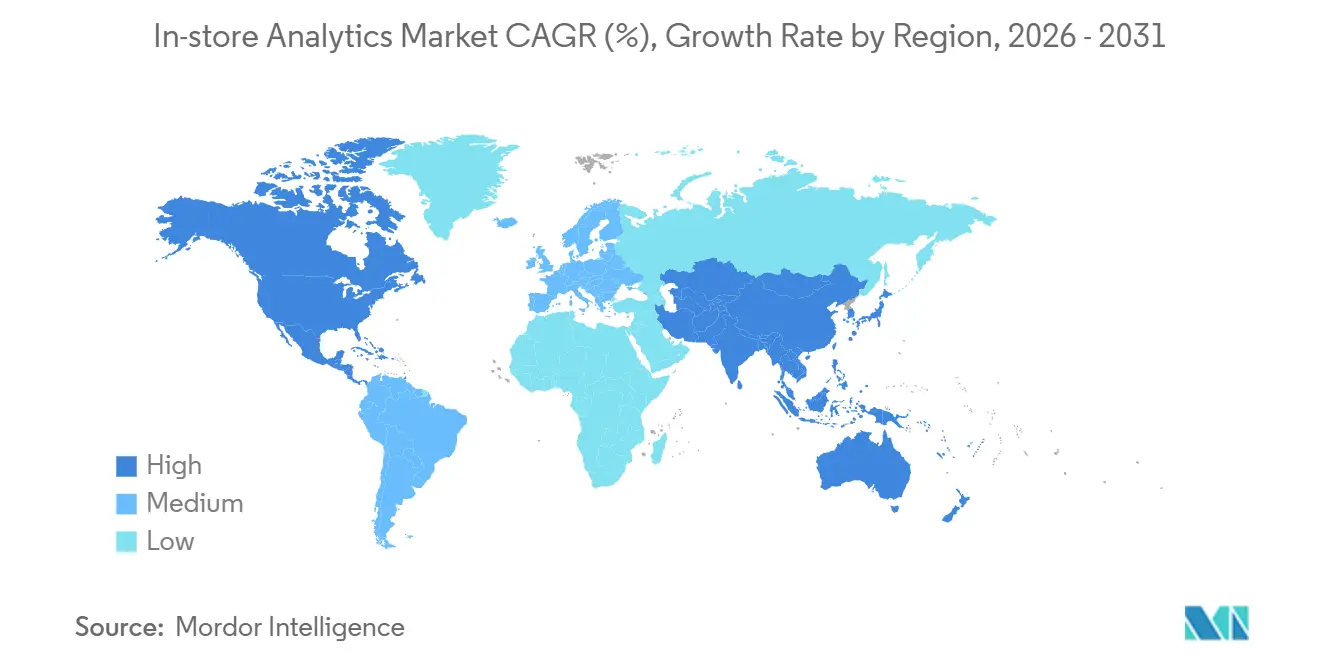

- Por geografia, a América do Norte comandou 38,32% da receita de 2025, enquanto a Ásia-Pacífico registra a expansão regional mais rápida, com CAGR de 27,40%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Análise em Loja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações Nativas em Nuvem e Habilitadas para Borda | +4.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Necessidade de Melhor Atendimento ao Cliente e Experiência de Compra Aprimorada | +3.8% | Global, particularmente forte na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Visão Computacional em Tempo Real e Análise de Vídeo | +4.5% | Global, com hubs de manufatura da APAC acelerando a inovação em hardware | Médio prazo (2 a 4 anos) |

| Modelos de Precificação Dinâmica Impulsionados por Dados em Loja | +3.1% | América do Norte e Europa, expandindo-se para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Integração da Análise em Loja com Redes de Mídia de Varejo | +2.9% | América do Norte como núcleo, com expansão para Europa e mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Chips de IA Embarcados Alimentando Câmeras de Prateleira Sem Bateria | +2.4% | Global, com pilotos iniciais na América do Norte e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Nativas em Nuvem e Habilitadas para Borda

Os hiperescaladores agora expõem APIs de conformidade de prateleira e verificação de planograma por meio de chamadas REST simples, eliminando a necessidade de treinamento de modelos internos e reduzindo os ciclos de implantação de meses para dias. O AWS Edge Manager para Varejo suporta atualizações de firmware de câmera via rede, sincronizando resultados de inferência com data lakes centralizados em tempo quase real. Os dispositivos OpenVINO otimizados pela Intel processam até 30 fluxos de vídeo com menos de 75 watts, equilibrando desempenho e consumo de energia para supermercados europeus.[2]Intel, "Implantações OpenVINO em Supermercados Europeus," intel.com A computação sem servidor, os contêineres leves e o backhaul 5G democratizam coletivamente a análise avançada antes reservada para varejistas da Fortune 500. À medida que os varejistas padronizam em pilhas híbridas, os fornecedores capazes de orquestrar fluxos de trabalho perfeitos de borda para nuvem conquistam uma parcela desproporcional do mercado.

Necessidade de Melhor Atendimento ao Cliente e Experiência de Compra Aprimorada

A detecção automatizada de lacunas em prateleiras reduz os incidentes de falta de estoque em 30%, liberando os colaboradores para se concentrarem em interações de alto valor que elevam as vendas em lojas comparáveis em 4%.[3]Zebra Technologies, "Resultados da Plataforma SmartSight," zebra.com Mapas de calor de ocupação integrados com algoritmos de gestão de filas acionam a redistribuição de funcionários quando os tempos de espera excedem três minutos, melhorando o fluxo de caixa em mais de 2.000 lojas de conveniência japonesas. A análise de vídeo também impulsiona interações hiperpersonalizadas; os pilotos enviam colaboradores munidos de dados de fidelidade sempre que o tempo de permanência diante de uma categoria excede limites predefinidos. Esses casos de uso satisfazem 68% dos consumidores que afirmam que funcionários bem informados são o principal motivo para visitar lojas físicas em vez do comércio eletrônico. Ao mesclar sinais digitais com o contexto em loja, os varejistas elevam o nível de serviço sem aumentar os custos com folha de pagamento.

Avanços em Visão Computacional em Tempo Real e Análise de Vídeo

Modelos de visão baseados em transformadores permitem inferência abaixo de 100 milissegundos em dispositivos de borda, desbloqueando decisões em tempo real que moldam o dimensionamento de equipes e o merchandising. Um único Jetson AGX Orin agora rastreia múltiplos objetos em 16 câmeras, quadruplicando a cobertura em comparação com a geração anterior. Dados sintéticos combinados com aprendizado federado reduzem o viés demográfico em 23%, fortalecendo a conformidade com os mandatos emergentes de equidade. A redução dos fatores de forma elimina a dependência de sistemas de climatização, facilitando as reformas em lojas mais antigas. Em conjunto, esses avanços reposicionam a visão computacional de uma ferramenta de auditoria de retaguarda para um mecanismo de decisão de linha de frente.

Modelos de Precificação Dinâmica Impulsionados por Dados em Loja

Etiquetas eletrônicas de prateleira vinculadas à demanda em tempo real permitem que os supermercados ajustem os preços até 12 vezes por dia, aumentando a receita em 5% a 22% em pilotos realizados em múltiplos países. O módulo de otimização da SAP ingere a velocidade de estoque detectada por câmeras de prateleira e recalibra as cadências de markdown, já em operação em 150 varejistas. Os reguladores franceses agora exigem que as alterações eletrônicas de preços sejam registradas e auditáveis por 12 meses, estabelecendo um modelo de conformidade para a União Europeia em geral. Diretrizes estruturadas coexistem, portanto, com a agilidade de preços orientada por dados, permitindo implementações em escala sem gerar reação negativa dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Competências de Pessoal para Operacionalizar Insights | -2.7% | Global, particularmente aguda em mercados emergentes e segmentos de PMEs | Médio prazo (2 a 4 anos) |

| Altos Custos Iniciais de Retrofit de Sensores e Câmeras | -3.2% | Global, com maior impacto em varejistas independentes e redes regionais | Curto prazo (≤ 2 anos) |

| Preocupações dos Varejistas com a Soberania de Dados no Armazenamento em Nuvem | -2.1% | Europa e Ásia-Pacífico, impulsionadas pelo GDPR e mandatos de localização | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Energia dos Dispositivos GPU de Borda | -1.8% | Europa e mercados selecionados da Ásia-Pacífico com tarifas de eletricidade elevadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Competências de Pessoal para Operacionalizar Insights

As empresas enfrentam lacunas de competências em IA, com posições de análise de varejo permanecendo abertas 50% mais tempo do que funções gerais de TI, prejudicando o tempo de geração de valor para os projetos. Redes de médio porte sem cientistas de dados internos frequentemente têm dificuldade em traduzir terabytes de dados de vídeo em ações de merchandising. Os fornecedores respondem incorporando geração automatizada de insights que apresenta recomendações priorizadas sem consultas manuais. No entanto, essas ferramentas ainda pressupõem um nível básico de competência estatística, ampliando a lacuna de desempenho entre líderes digitais e retardatários.

Altos Custos Iniciais de Retrofit de Sensores e Câmeras

Varejistas norte-americanos, dos quais 64% foram pesquisados pela Deloitte, citaram o custo de um único retrofit como um obstáculo significativo. O processo de retrofit, que envolve a instalação de câmeras de teto, servidores de borda com GPU e redes atualizadas, pode custar entre USD 50.000 e 150.000 por loja. Esse investimento substancial representa um desafio para muitos varejistas, particularmente para empresas menores. No entanto, modelos de sensor como serviço estão surgindo como uma alternativa viável para mitigar esses custos. Esses modelos agrupam componentes essenciais, incluindo hardware, software e suporte contínuo, em taxas de assinatura mensais, reduzindo o desembolso financeiro inicial em até 80%. Apesar dessa abordagem de redução de custos, lojas com receitas anuais inferiores a USD 5 milhões frequentemente enfrentam períodos de retorno de vários anos. Esse prazo estendido para o retorno sobre o investimento está criando uma divisão crescente no mercado varejista. Grandes redes de varejo, com seus maiores recursos financeiros, podem amortizar esses investimentos de forma eficiente ao longo do tempo. Em contrapartida, lojas independentes, limitadas por orçamentos restritos, estão adiando a adoção dessas tecnologias ou optando por contadores de menor fidelidade e precisão como alternativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que os Varejistas Buscam Implantações Completas

Os serviços estão se expandindo a um CAGR de 28,40% até 2031, superando o crescimento geral do mercado de análise em loja, porque os varejistas terceirizam a integração e a análise gerenciada para suprir escassez interna de talentos. O software reteve 70,01% da receita de 2025, pois as plataformas de SaaS entregaram APIs de visão e painéis de controle por assinatura; no entanto, a complexidade de integrar essas ferramentas com sistemas de ERP, ponto de venda e cadeia de suprimentos impulsiona a demanda por serviços profissionais. A Capgemini expandiu o quadro de funcionários de análise de varejo em 35% em 2025, refletindo o aumento dos volumes de projetos completos. Os contratos de consultoria da IBM que incorporam a governança watsonx tiveram uma média de USD 2,5 milhões por cliente, ressaltando o prêmio por arquiteturas prontas para conformidade.

O software em si está se bifurcando entre plataformas horizontais e soluções verticais otimizadas para formatos específicos de loja. O Oracle Retail AI Foundation incorpora modelos de previsão de demanda e detecção de perdas diretamente em seu ERP em nuvem, reduzindo os prazos de implantação de seis meses para seis semanas para clientes existentes. Os fornecedores que oferecem camadas de integração independentes de fornecedor permitem que os varejistas combinem os melhores componentes de cada categoria, evitando a dependência de um único fornecedor e sustentando o crescimento de dois dígitos na receita de serviços.

Por Implantação: Arquiteturas Híbridas Combinam Escala em Nuvem com Latência de Borda

As implantações em nuvem comandaram 64,83% da receita de 2025 e estão crescendo a um CAGR de 29,70% à medida que os hiperescaladores inserem modelos de IA específicos para o varejo em suas ofertas de infraestrutura, simplificando as atualizações e a análise centralizada. No entanto, casos de uso sensíveis à latência, como checkout autônomo ou detecção de furtos em tempo real, ainda requerem mecanismos de inferência locais. O resultado pragmático é uma topologia híbrida em que dispositivos de borda processam vídeo localmente para permanecer dentro das metas abaixo de 50 milissegundos, enquanto os insights agregados alimentam data lakes em nuvem para o retreinamento de aprendizado de máquina. O AWS Outposts para Varejo coloca servidores AWS montados em rack nas salas de retaguarda das lojas, mantendo a residência de dados biométricos sensíveis enquanto expõe o catálogo mais amplo de serviços da AWS.

A colaboração do Microsoft Azure com a Trax pré-processa imagens de prateleira em smartphones de colaboradores antes da validação em nuvem, reduzindo as taxas de saída de dados em 60% e ciclando o feedback de planograma em menos de 90 segundos. A aprovação antecipada da Lei de IA da UE até 2027 amplifica a demanda por registros de auditoria e infraestrutura residente em região, consolidando o modelo híbrido como a arquitetura padrão em mercados regulamentados.

Por Tamanho de Organização: As PMEs Aceleram a Adoção por meio de SaaS Modular

As pequenas e médias empresas (PMEs) estão se expandindo a um CAGR de 31,20%, o ritmo mais rápido entre as faixas de tamanho, à medida que as plataformas de SaaS modulares reduzem as barreiras de entrada. A Dor Technologies oferece sensores de contagem de visitantes montados em portas por USD 99 por mês, sem taxas iniciais, permitindo que mais de 3.000 estabelecimentos independentes adotem análises básicas durante 2025. A Cloud4Wi infere o tempo de permanência a partir de pings de Wi-Fi anonimizados e agora cobre 5.000 locais na Europa e na América Latina. Esses modelos plug-and-play democratizam os insights de dados, mas ainda deixam as PMEs lidando com a interpretação, levando os fornecedores a incorporar recomendações prescritivas que automatizam a tradução de métricas em ações.

As grandes empresas, que detiveram 62,11% da receita de 2025, continuam a dominar em gastos absolutos porque podem financiar implementações plurianuais e negociar contratos de licença empresarial. No entanto, à medida que as estruturas de aprendizado federado e os painéis de baixo código amadurecem, a lacuna de adoção entre grandes redes e PMEs está se estreitando, ampliando a base endereçável do mercado de análise em loja.

Por Aplicação: A Gestão de Marketing Avança à Medida que a Mídia de Varejo Escala

A gestão de clientes liderou a receita de 2025 com 36,86%, abrangendo a otimização de fidelidade e a gestão de filas que elevam a satisfação do consumidor. A gestão de marketing é o segmento de crescimento mais rápido, com CAGR de 30,01% até 2031, impulsionada pelos vínculos entre a análise em loja e as crescentes redes de mídia de varejo que precificam displays digitais de destaque com base no fluxo de visitantes em tempo real. A gestão de operações de loja permanece fundamental, pois os ganhos no agendamento de mão de obra e na prevenção de perdas proporcionam retorno rápido sobre o investimento, particularmente para supermercados com margens estreitas. A gestão de mercadorias ganha força no setor de moda e eletrônicos, onde ciclos rápidos de produtos recompensam a precisão visual.

O escrutínio regulatório em torno da precificação orientada por IA impulsiona a adoção de software de gestão de riscos e conformidade. O módulo Sensormatic da Johnson Controls agora registra cada alteração automatizada de preço por 12 meses para atender às regras de auditoria francesas, sinalizando uma tendência mais ampla em direção à conformidade incorporada. Pipelines de vídeo unificados que suportam múltiplas aplicações simultaneamente melhoram a eficiência de capital e aceleram o retorno sobre o investimento em orçamentos departamentais.

Análise Geográfica

A América do Norte contribuiu com 38,32% da receita de 2025, pois infraestruturas omnicanal maduras e altos custos de mão de obra justificam os investimentos em automação. As implantações piloto de modelos de checkout autônomo por redes como a Amazon Fresh demonstram a demanda de curto prazo por inferência abaixo de um segundo, sustentando a liderança no mercado de análise em loja. A Ásia-Pacífico é a região de expansão mais rápida, com CAGR de 27,40%, sustentada pela fusão de comércio social da China, pela Interface de Pagamentos Unificada da Índia que viabiliza formatos de loja com foco digital e pelo envelhecimento da força de trabalho do Japão que impulsiona o investimento em robótica. Esses fatores se combinam para acelerar o tamanho do mercado de análise em loja nos centros urbanos da APAC, apesar das bases de infraestrutura heterogêneas.

A Europa enfrenta custos de conformidade relacionados ao GDPR que inicialmente desaceleram a adoção; no entanto, supermercados premium na Alemanha e no Reino Unido agora implantam visão computacional para reduzir o desperdício de alimentos e atender aos mandatos de relatórios de ESG. As etiquetas eletrônicas de prateleira vinculadas à precificação dinâmica já se tornaram mainstream entre os supermercados franceses após as diretrizes de 2025 da Direção-Geral, ilustrando como regras claras podem liberar a demanda reprimida. A América do Sul mostra crescente adoção em formatos de comércio moderno, enquanto a volatilidade cambial e as restrições de capital limitam o ritmo entre as redes domésticas.

As iniciativas de cidades inteligentes do Oriente Médio em Dubai e Riade exigem infraestrutura de varejo pronta para sensores, permitindo que os shoppings incorporem análises na fase de construção, em vez de na fase de retrofit. A adoção africana permanece embrionária além da África do Sul e da Nigéria, devido à instabilidade elétrica e aos custos de largura de banda, embora os franqueados de marcas globais de serviço rápido realizem pilotos com sensores de ocupação de baixo consumo para otimizar o dimensionamento de equipes. Os fornecedores que adaptam a implantação às realidades regulatórias e de infraestrutura regionais capturarão uma parcela desproporcional à medida que os mercados emergentes amadurecem.

Cenário Competitivo

No mercado de análise em loja, os cinco principais fornecedores detêm uma participação de receita combinada de aproximadamente 35% a 40% para 2025, destacando uma oportunidade significativa para especialistas de nicho. Os principais players de software empresarial, incluindo SAP, Oracle e IBM, integram análises em seus pacotes de ERP e CRM. Ao fazer isso, capitalizam suas bases de usuários estabelecidas em vez de competir diretamente em recursos de análise independentes. Embora essa estratégia pressione os preços para empresas de análise dedicadas, ela simultaneamente introduz desafios de integração, criando oportunidades para consultorias e integradores de sistemas. As startups conquistam seus nichos: a Trax se especializa em conformidade de planograma para bens de consumo embalados, a RetailNext foca em análise de jornada omnicanal e a Scanalytics defende sensores de piso que preservam a privacidade.

A tecnologia é o principal diferencial competitivo. O programa de parceiros Metropolis da NVIDIA conta com mais de 200 fornecedores independentes de software, com suas aplicações pré-validadas no hardware Jetson. Essa estratégia não apenas solidifica o ecossistema da NVIDIA, mas também aumenta os custos de migração para os varejistas. Um aumento nos depósitos de patentes relacionados à anonimização em dispositivo que preserva a privacidade sugere um iminente escrutínio regulatório. O capital de risco está fluindo para empresas como a Axelera AI, que está pioneirando chips neuromórficos. Seu foco está em câmeras de prateleira energeticamente eficientes, abaixo de um watt, que operam sem baterias. À medida que os grandes players buscam fortalecer seus portfólios e acelerar a entrada no mercado, a atividade de fusões e aquisições está prestes a escalar. Essa tendência está aumentando a concentração do mercado de análise em loja, mas ainda deixa espaço para novos entrantes inovadores com foco em melhorias de custo, energia e conformidade.

As dinâmicas regionais também desempenham um papel crucial na formação do mercado de análise em loja. A América do Norte lidera na adoção devido à sua infraestrutura de varejo avançada e ao alto investimento em tecnologia. A Europa segue de perto, impulsionada por regulamentações rigorosas de privacidade de dados e foco em sustentabilidade. Enquanto isso, a região Ásia-Pacífico está testemunhando um crescimento rápido, impulsionado pela expansão dos setores de varejo em países como China e Índia. Essas variações regionais criam oportunidades diversas para os fornecedores adaptarem suas ofertas e atenderem às necessidades específicas do mercado de forma eficaz.

Líderes do Setor de Análise em Loja

Capgemini SE

RetailNext Inc.

Happiest Minds Technologies Ltd.

Capillary Technologies Global Pte. Ltd.

Thinkinside SRL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Oracle anunciou uma expansão de USD 6,5 bilhões de sua infraestrutura de nuvem na América do Norte e na Europa, adicionando clusters de GPU dedicados ao varejo.

- Dezembro de 2025: SAP e NVIDIA formalizaram uma parceria plurianual para incorporar análises aceleradas por GPU no S/4HANA Cloud, reduzindo as rupturas de estoque em 15% nas primeiras implantações em supermercados.

- Novembro de 2025: A Trax Technology Solutions captou USD 100 milhões em financiamento da Série E para expandir para a América Latina e o Sudeste Asiático.

- Outubro de 2025: A Zebra Technologies lançou o SmartSight 2.0, combinando RFID e análise de vídeo para reduzir as rupturas de estoque em 30%.

Escopo do Relatório Global do Mercado de Análise em Loja

A Análise em Loja analisou e extraiu insights significativos dos dados comportamentais dos clientes e se concentrou na otimização do desempenho da loja por meio da plataforma de implantação em nuvem e local, o que impulsiona o mercado por meio de aplicações como gestão de clientes, gestão de riscos e conformidade, gestão de operações de loja, gestão de mercadorias, entre outras.

O Relatório do Mercado de Análise em Loja é Segmentado por Componente (Software e Serviços), Implantação (Nuvem e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão de Clientes, Gestão de Riscos e Conformidade, Gestão de Operações de Loja, Gestão de Mercadorias e Mais), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Clientes |

| Gestão de Riscos e Conformidade |

| Gestão de Operações de Loja |

| Gestão de Mercadorias |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Gestão de Clientes | ||

| Gestão de Riscos e Conformidade | |||

| Gestão de Operações de Loja | |||

| Gestão de Mercadorias | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise em loja?

O mercado está em USD 6,38 bilhões em 2026 e está no caminho para atingir USD 15,98 bilhões até 2031.

Com que rapidez se espera que o mercado de análise em loja cresça?

Projeta-se um CAGR de 20,16% durante a janela de previsão de 2026 a 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços lideram o crescimento, avançando a um CAGR de 28,40% à medida que os varejistas buscam implantações completas.

Qual região está apresentando o maior impulso de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 27,40% graças à integração do comércio social e aos formatos de loja com foco digital.

Página atualizada pela última vez em: