Tamanho e Participação do Mercado de Iogurte na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 33.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte na Europa por Mordor Intelligence

O tamanho do mercado de iogurte na Europa foi avaliado em USD 33,58 bilhões em 2025 e estima-se que cresça de USD 34,97 bilhões em 2026 para atingir USD 43,56 bilhões até 2031, a um CAGR de 5,14% durante o período de previsão (2026-2031). A demanda por opções alimentares mais saudáveis e sustentáveis está se deslocando cada vez mais para receitas enriquecidas com proteínas e aquelas baseadas em ingredientes vegetais. Ao mesmo tempo, as autoridades regulatórias estão implementando mandatos para reduzir o teor de açúcar, o que está obrigando os fabricantes a repensar e reformular suas estratégias de formulação. Formatos para beber, como bebidas prontas para consumo, estão ganhando tração significativa devido aos tempos de deslocamento mais longos e à crescente popularidade dos cafés da manhã consumidos em movimento. Essa tendência está impulsionando um aumento notável nas vendas de porções individuais, particularmente em áreas urbanas onde a conveniência é uma prioridade. O iogurte natural também está experimentando um ressurgimento na demanda à medida que os varejistas adotam práticas mais rigorosas de rotulagem nutricional na frente da embalagem, que desencorajam unidades de manutenção de estoque (SKUs) com alto teor de açúcar. Além disso, as crescentes pressões de custo associadas à logística de cadeia de frio, que envolve o transporte e armazenamento de produtos sensíveis à temperatura, estão incentivando os fabricantes a explorar caixas assépticas e sachês. Essas soluções de embalagem oferecem a vantagem de serem transportadas sem refrigeração, proporcionando uma alternativa mais econômica e eficiente para a distribuição.

Principais Conclusões do Relatório

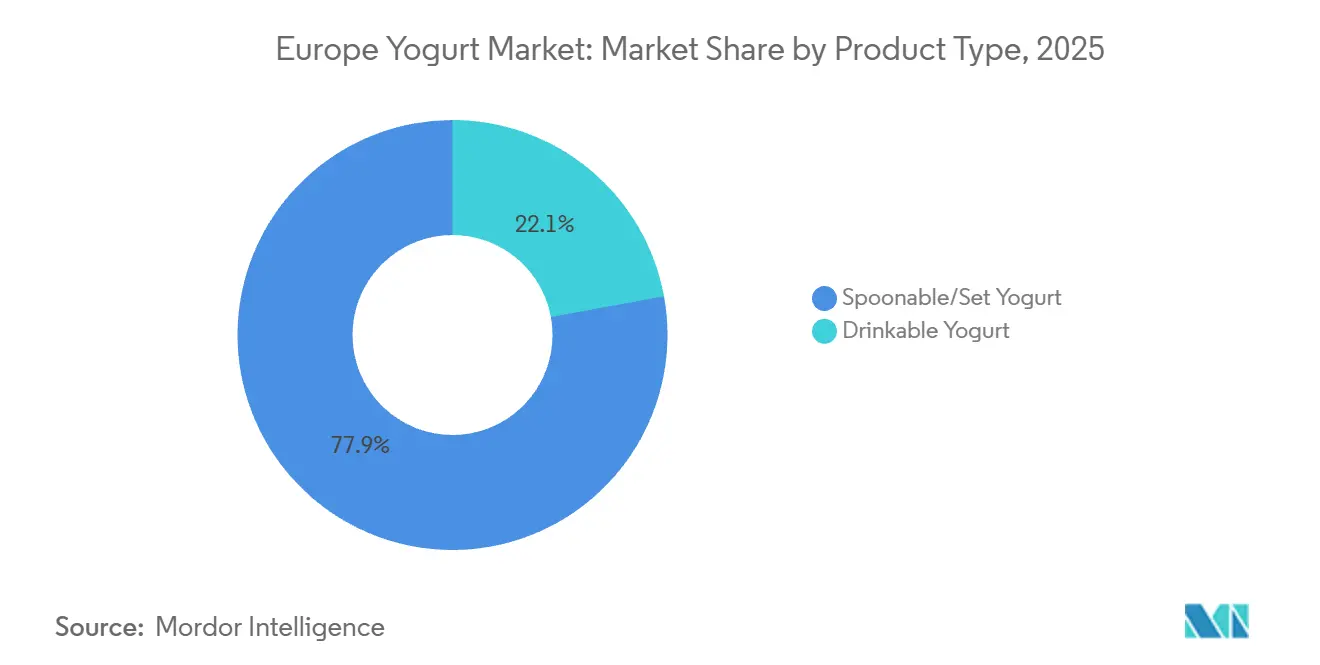

- Por forma do produto, os estilos de colher lideraram com 77,88% de participação na receita em 2025, enquanto os iogurtes para beber devem crescer a um CAGR de 6,04% até 2031.

- Por perfil de sabor, os iogurtes com sabor detinham 70,43% da participação em 2025; o iogurte natural ganhou tração com um CAGR de 6,05% até 2031.

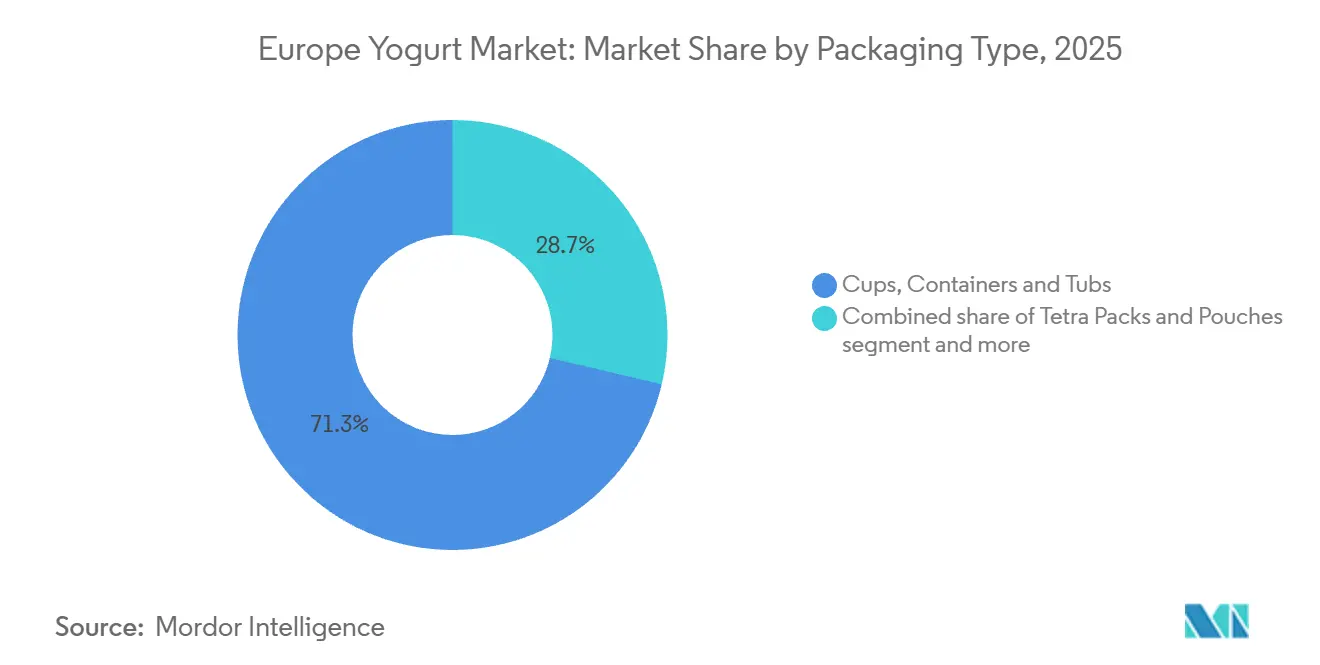

- Por embalagem, copos e potes detinham 71,32% de participação em 2025; caixas tetra e sachês estão preparados para um CAGR de 6,19%, apoiados pelas restrições da UE a plásticos de uso único.

- Por canal de distribuição, o canal off-trade dominou com 94,54% de participação em 2025, enquanto os pontos de venda on-trade devem crescer a um CAGR de 5,43% até 2031.

- Por geografia, a Alemanha contribuiu com 18,73% das vendas de 2025, enquanto o mercado do Reino Unido deve expandir a um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iogurte na Europa

Tabela de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por iogurte grego rico em proteínas entre os millennials | +0.8% | Europa Ocidental (Alemanha, Reino Unido, França), mercados nórdicos | Médio prazo (2-4 anos) |

| Inovação de sabores com frutas locais acelerando o consumo de iogurte | +0.6% | Europa do Sul (Itália, Espanha), França, Benelux | Curto prazo (≤ 2 anos) |

| Crescimento das ocasiões de café da manhã em movimento impulsionando os formatos de iogurte para beber | +0.9% | Centros urbanos na Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento nas alegações de saúde digestiva e produtos sem lactose acelerando as alternativas não lácteas | +1.1% | Europa do Sul (Itália, Espanha), Europa Central (Polônia, República Tcheca) | Longo prazo (≥ 4 anos) |

| Rótulo limpo e ingredientes de origem local alinhados com preferências de sustentabilidade | +0.7% | Mercados nórdicos (Suécia, Dinamarca), Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Benefícios à saúde incluindo probióticos para saúde intestinal e imunidade | +0.9% | Pan-europeu com concentração na Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por iogurte grego rico em proteínas entre os millennials

O alto teor de proteínas do iogurte grego, que normalmente varia de 15 a 20 gramas por porção de 200 gramas em comparação com 8 a 10 gramas no iogurte convencional, torna-o um alimento funcional que ressoa com os millennials. Esse grupo, com idades entre vinte e oito e quarenta e dois anos em 2026, valoriza a saciedade e a recuperação muscular após o exercício, tornando o iogurte grego uma escolha preferida. Os millennials estão contribuindo para um crescimento constante de volume nos mercados da Europa Ocidental, onde as adesões a academias de ginástica têm aumentado anualmente nos últimos anos, de acordo com dados do setor de fitness. O processo de coagem do iogurte grego remove o soro de leite, concentrando a proteína, mas também gerando quantidades significativas de soro ácido por litro de produto acabado. Isso cria um desafio de descarte que os fabricantes abordam por meio de métodos como a extração de isolado de proteína de soro de leite ou digestão anaeróbica para biogás. Por exemplo, o investimento da FAGE em instalações de processamento de soro de leite na Grécia e a introdução de variantes Oikos com alto teor de proteínas pela Danone na Alemanha e no Reino Unido destacam esforços estratégicos para atender à demanda sustentada dos millennials. No entanto, os preços premium em relação ao iogurte padrão limitam a adoção entre consumidores sensíveis ao preço. As projeções indicam que o iogurte grego se estabilizará em uma participação de categoria significativa até 2030, à medida que seus benefícios de saciedade se tornem padrão e a inovação se desloque para formatos híbridos que combinam a espessura do estilo grego com cepas probióticas ou proteínas de origem vegetal.

Inovação de sabores com frutas locais acelerando o consumo de iogurte

Variedades regionais de frutas, como laranja sanguínea da Sicília, maçã das Astúrias e groselha preta polonesa, desempenham um papel significativo na diferenciação de linhas de iogurte premium. Essas variedades atraem consumidores que buscam cada vez mais experiências alimentares autênticas e com identidade geográfica. Por exemplo, a Arla Foods lançou uma coleção de frutas silvestres nórdicas na Suécia e na Dinamarca em 2025. Essa coleção apresenta cloudberry e lingonberry provenientes de cooperativas localizadas a menos de 200 quilômetros dos locais de produção. Ao aproveitar cadeias de abastecimento curtas que reduzem a pegada de carbono e apoiam as economias rurais, essa iniciativa alcançou 8% de participação de mercado em seis meses. Além disso, a inovação de sabores no iogurte não se limita a inclusões de frutas, mas também se estende a perfis salgados como beterraba, cenoura e cúrcuma. Esses sabores salgados posicionam o iogurte como um ingrediente versátil adequado para molhos e temperos, ampliando assim suas ocasiões de consumo além do café da manhã e dos lanches tradicionais. No entanto, um desafio fundamental reside em manter a estabilidade do sabor e a retenção de cor ao longo da vida útil do produto, especialmente sem depender de aditivos sintéticos. Corantes naturais, como antocianinas derivadas do sabugueiro ou beta-caroteno extraído de cenouras, oferecem uma solução parcial para esse problema, mas apresentam custos de insumos mais elevados. Para enfrentar esses desafios, empresas como Lactalis e Nestlé estão explorando tecnologias de encapsulamento. Essas tecnologias são projetadas para proteger compostos de sabor voláteis e retardar sua liberação até o momento do consumo. Essa abordagem melhora o impacto sensorial do produto enquanto atende aos requisitos de rótulo limpo, que excluem aromas e conservantes artificiais.

Crescimento das ocasiões de café da manhã em movimento impulsionando os formatos de iogurte para beber

O crescimento anual do iogurte para beber reflete uma mudança estrutural nos hábitos de café da manhã europeus, impulsionada por tempos de deslocamento mais longos e rotinas matinais comprimidas. Garrafas e sachês de porção individual com canudos integrados facilitam o consumo em movimento, ganhando participação de mercado em relação a barras de cereais e produtos de panificação que exigem o uso das duas mãos. Os formatos Actimel da Danone e Froop To Go da Müller lideram nos canais de compra por impulso, como lojas de conveniência, postos de combustível e terminais de transporte, onde expositores refrigerados e posicionamento estratégico no ponto de venda incentivam compras não planejadas. O apelo do formato também se estende a programas de bem-estar no local de trabalho. Empregadores em países como Alemanha e Países Baixos subsidiam o iogurte para beber em máquinas de venda automática como parte de iniciativas de saúde voltadas para reduzir o absenteísmo e melhorar a produtividade, conforme apoiado por estudos de saúde ocupacional. A inovação em embalagens desempenha um papel fundamental, com recursos como tampas reseláveis e designs ergonômicos de garrafas que se encaixam nos porta-copos de veículos, melhorando a usabilidade. Além disso, o processamento asséptico permite variantes estáveis em temperatura ambiente que não requerem refrigeração, possibilitando a penetração em canais de venda automática e comércio eletrônico enquanto reduz os custos logísticos. O potencial de crescimento do segmento depende da capacidade dos fabricantes de manter a textura e a viabilidade dos probióticos em formatos líquidos. Tecnologias emergentes como o processamento por alta pressão e a microencapsulação estão começando a abordar esses desafios.

Aumento nas alegações de saúde digestiva e produtos sem lactose acelerando as alternativas não lácteas

A prevalência de intolerância à lactose, que varia de 15% no Norte da Europa a 70% no Sul da Itália, impulsionou uma demanda consistente por produtos lácteos sem lactose e alternativas de origem vegetal [1]Fonte: National Institutes of Health, "Prevalência de Intolerância à Lactose," nih.gov. Essas opções abordam o desconforto digestivo enquanto oferecem perfis nutricionais comparáveis. A linha de iogurte sem lactose da Valio, desenvolvida usando tratamento com enzima lactase para hidrolisar a lactose em glicose e galactose, capturou 12% do mercado finlandês em 2025. O produto retém com sucesso o sabor e a textura dos laticínios enquanto elimina os sintomas gastrointestinais. Os iogurtes de origem vegetal, feitos a partir de bases de aveia, amêndoa e coco, estão ganhando tração mais rapidamente na Europa Ocidental. Esse crescimento é alimentado pela ascensão das dietas flexitarianas e pelas preocupações ambientais. No entanto, esses produtos enfrentam desafios relacionados ao teor de proteínas, à textura e à sobrevivência dos probióticos em formulações não lácteas. O iogurte fermentado à base de aveia da Oatly, enriquecido com proteína de ervilha para fornecer 10 gramas por porção, alcançou distribuição em 8.000 pontos de venda varejistas europeus no final de 2025. Esse sucesso foi apoiado por parcerias com redes de cafeterias, que incorporaram o produto em tigelas de café da manhã e smoothies. O ambiente regulatório permanece fragmentado. A decisão do Tribunal de Justiça da União Europeia de 2017 proíbe o uso de termos como "iogurte" para produtos de origem vegetal, a menos que sejam explicitamente rotulados como alternativas. Essa restrição complica o posicionamento nas prateleiras e os esforços de educação do consumidor.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações de saúde com intolerância à lactose limitando o iogurte lácteo | -0.6% | Europa do Sul (Itália, Espanha, Grécia), Europa Oriental | Longo prazo (≥ 4 anos) |

| Escrutínio do alto teor de açúcar nas variedades com sabor | -0.5% | Europa Ocidental (Reino Unido, Alemanha, Países Baixos), mercados nórdicos | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas sobre níveis de açúcar e aditivos | -0.4% | Pan-europeu com ênfase no Reino Unido, França, Alemanha | Médio prazo (2-4 anos) |

| Altos custos de logística de cadeia de frio para distribuição de perecíveis | -0.7% | Europa Oriental (Polônia, Romênia), regiões periféricas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com intolerância à lactose limitando o iogurte lácteo

A intolerância à lactose afeta uma estimativa de 30% a 40% das populações do Sul da Europa, com prevalência chegando a até 70% em regiões da Itália e da Grécia, onde a persistência da lactase, que é o traço genético que permite a digestão da lactose na idade adulta, é menos comum em comparação com o Norte da Europa. Essa limitação fisiológica reduz o consumo de iogurte lácteo e aumenta a demanda por opções sem lactose e alternativas de origem vegetal, levando à fragmentação do mercado e complicando o planejamento da produção para fabricantes com portfólios pan-europeus. O uso do tratamento com enzima lactase, que hidrolisa a lactose em glicose e galactose, aumenta os custos de produção em 5% a 8% e exige linhas de processamento dedicadas para evitar a contaminação cruzada. Esse requisito representa um desafio significativo para laticínios menores, que podem achar difícil justificar o investimento de capital. A educação do consumidor continua sendo um desafio fundamental, pois muitos indivíduos intolerantes à lactose evitam todos os produtos lácteos, apesar do menor teor de lactose naturalmente presente no iogurte devido à fermentação bacteriana, que parcialmente decompõe a lactose durante a produção. O impacto desse fator restritivo é mais significativo no Sul e no Leste da Europa, onde a prevalência de intolerância à lactose é mais alta, mas a conscientização sobre opções sem lactose e alternativas de origem vegetal fica atrás dos mercados ocidentais. Em resposta, os fabricantes estão adotando estratégias híbridas, expandindo as linhas de produtos lácteos sem lactose enquanto investem em pesquisa e desenvolvimento de origem vegetal para atender a ambos os segmentos. No entanto, esses esforços são complicados por riscos de canibalização e diluição de margens, tornando a gestão do portfólio mais desafiadora.

Escrutínio do alto teor de açúcar nas variedades com sabor

O iogurte com sabor, com um teor de açúcar que frequentemente varia de 12% a 18% por porção de 150 gramas, comparável ao de refrigerantes, tem sido alvo de crescente escrutínio por parte das autoridades de saúde pública e grupos de defesa do consumidor devido a preocupações com obesidade e doenças metabólicas. No Reino Unido, um programa voluntário de redução de açúcar visa alcançar uma redução de 20% no teor de açúcar do iogurte até 2025. Essa iniciativa levou as principais marcas a reformular seus produtos, com alguns fabricantes substituindo a sacarose por alternativas como estévia, extrato de fruto do monge ou eritritol para manter a doçura enquanto reduzem o teor calórico [2]Fonte: Governo do Reino Unido, "Programa de Redução de Açúcar," gov.uk. No entanto, esses adoçantes naturais apresentam custos de insumos mais elevados — a estévia, por exemplo, é de 3 a 5 vezes mais cara do que o açúcar por quilograma — e apresentam desafios de sabor residual que os testes com consumidores identificam como uma barreira para compras repetidas, particularmente entre crianças, um grupo de consumidores fundamental. Esquemas de rotulagem nutricional na frente da embalagem, como o Nutri-Score na França e os rótulos de semáforo no Reino Unido, penalizam produtos com alto teor de açúcar com classificações mais baixas. Essas classificações influenciam as decisões de compra dos consumidores e incentivam os fabricantes a reformular produtos para obter pontuações mais favoráveis. O impacto dessas medidas é mais pronunciado na Europa Ocidental, onde a consciência sobre saúde e as pressões regulatórias são mais fortes, mas os efeitos também estão se estendendo aos mercados do Sul e do Leste da Europa à medida que as políticas nutricionais da União Europeia (UE) trabalham para harmonizar os padrões. Os fabricantes enfrentam um desafio estratégico, pois reduzir agressivamente o teor de açúcar arrisca alienar consumidores orientados pelo sabor, enquanto manter as formulações atuais pode levar a ações regulatórias e danos à reputação à medida que as campanhas de saúde pública ganham força.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Formatos para Beber Ganham Tração

O iogurte de colher ou firme representou 77,88% da participação de mercado em 2025, refletindo seu papel estabelecido nos hábitos de café da manhã e lanches europeus. No entanto, o iogurte para beber deve crescer a uma taxa anual de 6,04% até 2031, impulsionado pela urbanização e pela crescente preferência por consumo portátil com uma mão entre consumidores com restrições de tempo. O crescimento do segmento de iogurte para beber está concentrado principalmente na Europa Ocidental, onde os tempos médios de deslocamento variam de 45 a 60 minutos nas principais áreas metropolitanas, e as lojas de conveniência se expandiram ao longo das rotas de transporte. Produtos como o Actimel da Danone, que destaca alegações de suporte imunológico vinculadas ao Lactobacillus casei DN-114001, e o Froop To Go da Müller, que enfatiza o teor de frutas e a embalagem reselável, ilustram a evolução do segmento de shots funcionais de saúde para alternativas de café da manhã convencionais.

O iogurte de colher mantém sua dominância devido à sua versatilidade, servindo como base para granola, frutas e mel, e sua textura superior que os formatos líquidos têm dificuldade em replicar sem o uso de estabilizantes como pectina ou amido modificado. No entanto, o formato de iogurte para beber enfrenta desafios na preservação da viabilidade dos probióticos. Em matrizes líquidas, as forças de cisalhamento durante o processamento e a menor viscosidade expõem os probióticos ao oxigênio e às flutuações de pH, reduzindo as unidades formadoras de colônias em 30% a 50% ao longo da vida útil do produto. O processamento asséptico e o tratamento por alta pressão fornecem soluções parciais, permitindo iogurtes para beber estáveis em temperatura ambiente que podem ser distribuídos por meio de comércio eletrônico e canais de venda automática sem requisitos de cadeia de frio. No entanto, esses métodos frequentemente resultam em contagens reduzidas de probióticos, o que pode enfraquecer o posicionamento relacionado à saúde desses produtos.

Por Perfil de Sabor: O Retorno do Iogurte Natural

O iogurte com sabor representou 70,43% das vendas em 2025, impulsionado pelas preferências dos consumidores por doçura e variedade. No entanto, o iogurte natural ou sem sabor deve crescer a uma taxa anual de 6,05% até 2031, apoiado pelas tendências de rótulo limpo e pelos mandatos de redução de açúcar. Esses fatores estão reposicionando o iogurte sem adição de açúcar como um ingrediente versátil, em vez de apenas um lanche independente. O crescimento do iogurte natural é particularmente notável nos mercados nórdicos e na Alemanha, onde as tradições culinárias incorporam o iogurte em pratos salgados como tzatziki, marinadas e molhos para salada. Além disso, os consumidores preocupados com a saúde frequentemente personalizam os níveis de doçura adicionando mel, frutas ou granola. O segmento de iogurte natural também se beneficia de custos de produção mais baixos, pois a ausência de aromatizantes, preparações de frutas e adoçantes reduz as despesas de fabricação em 15% a 20%. Essa vantagem de custo permite que o iogurte natural compita efetivamente em preço, particularmente nos canais de desconto, que agora representam mais de 40% das vendas de iogurte na Alemanha e nos Países Baixos.

O iogurte com sabor permanece dominante entre crianças e adolescentes, cujas preferências de sabor se inclinam para a doçura e sabores novos, como cookies e creme ou caramelo salgado. Esses sabores impulsionam tanto a experimentação quanto as compras repetidas. No entanto, o segmento enfrenta desafios na reformulação de produtos para reduzir o teor de açúcar sem comprometer o sabor. Embora os adoçantes naturais e as tecnologias de mascaramento de sabor ofereçam soluções parciais, eles apresentam custos de insumos mais elevados, o que pressiona as margens de lucro.

Por Tipo de Embalagem: Formatos Sustentáveis se Aceleram

Copos, recipientes e potes representaram 71,32% das embalagens em 2025, destacando sua proeminência no consumo doméstico e nos formatos de compra em grande quantidade, que oferecem vantagens de custo para famílias e usuários frequentes. As caixas Tetra Pak e os sachês devem crescer a uma taxa anual de 6,19% até 2031, impulsionados por fatores como preferências de sustentabilidade, vida útil prolongada e adequação para consumo em movimento, o que se alinha com o crescimento do iogurte para beber. A embalagem em caixas assépticas elimina a necessidade de refrigeração para iogurtes estáveis em temperatura ambiente, reduzindo os custos de cadeia de frio em 15% a 20% e facilitando a entrada em canais de venda automática, comércio eletrônico e exportação, onde o controle de temperatura é desafiador.

Os sachês com bicos integrados atraem crianças e consumidores ativos por oferecerem portabilidade e controle de porções. No entanto, eles enfrentam desafios de reciclagem devido à dificuldade de separar e reprocessar laminados multicamadas, que incluem polietileno, alumínio e poliéster, nos sistemas de resíduos municipais. As garrafas, um segmento menor do mix de embalagens, atendem aos formatos para beber e comandam preços premium nos canais de conveniência, mas contribuem para preocupações com resíduos plásticos, atraindo escrutínio regulatório e críticas dos consumidores em mercados ambientalmente conscientes. Copos e recipientes mantêm sua dominância devido à sua versatilidade, acomodando iogurtes de colher e estilo grego, e sua reciclabilidade, pois os materiais de polipropileno e poliestireno são amplamente aceitos nos sistemas de reciclagem europeus. No entanto, a contaminação por resíduos de iogurte reduz as taxas reais de reciclagem para 30% a 40%.

Por Canal de Distribuição: A Dominância do Canal Off-Trade Persiste

Em 2025, os canais off-trade representaram 94,54% das vendas de iogurte, abrangendo supermercados, hipermercados, lojas de conveniência e varejo online, que atendem principalmente ao consumo doméstico e às compras em grande quantidade. Em contraste, os pontos de venda on-trade, incluindo cafeterias, restaurantes de serviço rápido e cantinas corporativas, devem crescer a uma taxa anual de 5,43% até 2031. Esse crescimento é atribuído aos operadores de serviços de alimentação que incorporam o iogurte em menus de café da manhã, tigelas de smoothie e ofertas de lanches, destacando benefícios à saúde e opções de personalização. Supermercados e hipermercados dominam o segmento off-trade devido aos seus extensos expositores refrigerados e atividades promocionais que impulsionam maiores volumes de vendas. No entanto, esses pontos de venda enfrentam pressões de margem das redes de desconto como Aldi e Lidl, que capturaram 28% das vendas de iogurte alemão em 2025 por meio de produtos de marca própria com preços 20% a 30% mais baixos do que as alternativas de marcas. As lojas de conveniência e postos de combustível atendem a compras por impulso e consumo em movimento, comandando preços premium de 15% a 25%, o que ajuda a compensar os menores volumes de transações. Enquanto isso, o varejo online, embora ainda em seus estágios iniciais para vendas de iogurte, está experimentando crescimento de dois dígitos. Esse crescimento é apoiado por serviços de assinatura e opções de entrega no mesmo dia, que simplificam a compra de produtos perecíveis. De acordo com a Administração Internacional do Comércio, a Europa é o terceiro maior mercado de comércio eletrônico varejista globalmente, com uma taxa de crescimento anual superior a 9% [3]Fonte: Administração Internacional do Comércio, "Comércio Eletrônico Varejista Europeu," trade.gov.

O crescimento do canal on-trade está concentrado principalmente em áreas urbanas, onde a cultura de cafeterias e os programas de bem-estar no local de trabalho criam novas ocasiões de consumo além dos horários tradicionais de refeição. O iogurte está sendo cada vez mais posicionado como uma alternativa mais saudável a produtos de panificação e bebidas energéticas. No entanto, o segmento enfrenta desafios na manutenção da integridade da cadeia de frio e no gerenciamento de desperdícios em estabelecimentos com capacidade limitada de refrigeração. Esses problemas são parcialmente mitigados por formatos estáveis em temperatura ambiente e soluções de embalagem de porção individual.

Análise Geográfica

A Alemanha deve representar 18,73% da receita regional em 2025. Isso é atribuído à sua grande população, ao alto consumo per capita de laticínios e a uma infraestrutura de varejo bem estabelecida que suporta extensas redes de distribuição refrigerada. França, Itália e Espanha representam coletivamente 28% a 30% do mercado. A forte cultura de iogurte da França, destacada pelas origens da Danone e pela popularidade do fromage blanc, sustenta um alto consumo per capita. Enquanto isso, Itália e Espanha enfrentam desafios devido à prevalência de intolerância à lactose e à preferência por produtos lácteos alternativos, como queijo e leite. Esses fatores tornam a Alemanha e a França os principais contribuintes para o mercado regional, enquanto Itália e Espanha encontram obstáculos específicos para manter o crescimento.

O Reino Unido deve crescer à taxa anual mais rápida de 5,61% até 2031. Esse crescimento é impulsionado pela introdução de produtos enriquecidos com probióticos, forte concorrência de marcas próprias e campanhas de saúde que promovem o consumo de iogurte para saúde digestiva e suporte imunológico. O foco crescente em saúde e bem-estar entre os consumidores do Reino Unido criou um ambiente favorável para a inovação em produtos de iogurte. Esses fatores, combinados com estratégias de marketing agressivas, posicionam o Reino Unido como o mercado de crescimento mais rápido na região durante o período de previsão.

Polônia, Suécia e o Restante da Europa, incluindo República Tcheca, Romênia e Hungria, apresentam oportunidades de crescimento devido ao aumento da renda, à ocidentalização das dietas e aos canais de varejo subdesenvolvidos. As marcas multinacionais estão mirando esses mercados por meio de parcerias locais e formulações de produtos personalizadas. O mercado de iogurte da Polônia está se expandindo à medida que os formatos de comércio moderno substituem as lojas tradicionais e a conscientização sobre saúde aumenta entre os consumidores urbanos de classe média, embora a sensibilidade ao preço limite o desenvolvimento do segmento premium. Na Suécia, a alta penetração de produtos orgânicos e a conscientização ambiental impulsionam a demanda por iogurte produzido de forma sustentável com certificações de carbono neutro. Esses produtos comandam um preço premium de 15% a 20% e atraem consumidores ambientalmente conscientes dispostos a pagar mais pelos benefícios ecológicos. O panorama geográfico até 2031 também será moldado pela convergência de renda na Europa Oriental, pelo envelhecimento das populações nos mercados ocidentais que priorizam a nutrição funcional e pela harmonização regulatória sob os marcos da União Europeia (UE) que padronizam os requisitos de rotulagem e alegações de saúde. As vantagens competitivas favorecerão as marcas que localizam perfis de sabor, ajustam os preços aos níveis de renda e navegam efetivamente por paisagens de varejo fragmentadas, onde cooperativas regionais e marcas locais mantêm posições de mercado fortes.

Cenário Competitivo

O mercado de iogurte na Europa demonstra concentração moderada, com empresas lácteas multinacionais como Danone, Lactalis, Arla e Nestlé detendo participações de mercado significativas. Esses players são complementados por cooperativas regionais e especialistas emergentes em produtos de origem vegetal que aproveitam o posicionamento de nicho e a autenticidade local. As tendências estratégicas no mercado destacam a diversificação do portfólio em categorias lácteas e não lácteas. Por exemplo, a aquisição de marcas de origem vegetal pela Danone e o investimento da Nestlé em fermentação de precisão refletem estratégias para mitigar os riscos associados à flutuação dos preços do leite e às incertezas regulatórias relativas ao impacto ambiental dos laticínios.

As oportunidades de espaço em branco no mercado incluem formatos de produtos híbridos, como misturas de iogurte e smoothie e molhos de iogurte salgado, bem como aprimoramentos funcionais como adaptógenos, colágeno e ácidos graxos ômega-3. Essas inovações atendem a resultados de saúde específicos e apoiam estratégias de precificação premium. Disruptores emergentes, como The Coconut Collaborative e marcas menores à base de aveia, estão capitalizando nos canais diretos ao consumidor e em narrativas focadas em sustentabilidade para atrair consumidores ambientalmente conscientes. No entanto, esses players menores enfrentam desafios relacionados ao dimensionamento das operações, à distribuição nacional e à manutenção de margens competitivas devido a restrições de capital.

Os avanços tecnológicos no mercado estão centrados na otimização da cadeia de frio. O uso de sensores de Internet das Coisas (IoT) e análises preditivas reduziu as taxas de desperdício em 10% a 15% por meio do monitoramento de temperatura em tempo real e do roteamento dinâmico que se ajusta às condições de tráfego e climáticas. A colaboração da Danone com provedores de logística para implementar sistemas de rastreabilidade baseados em blockchain melhorou a transparência da cadeia de suprimentos e reforçou as alegações de sustentabilidade. Da mesma forma, o investimento da Arla em refrigeração alimentada por energia renovável nos centros de distribuição reduziu a intensidade de carbono, alinhando-se com as metas corporativas de emissão líquida zero. A atividade de patentes em tecnologias de encapsulamento, que protegem probióticos e compostos de sabor, e as inovações no processamento asséptico que prolongam a vida útil sem conservantes, destacam as principais prioridades de pesquisa e desenvolvimento (P&D). Esses avanços visam melhorar o desempenho do produto enquanto reduzem os custos de distribuição. Espera-se que o cenário competitivo até 2031 favoreça os players estabelecidos com vantagens de escala em aquisição, produção e distribuição. No entanto, permanecem oportunidades para entrantes ágeis abordarem lacunas regulatórias, segmentos de mercado mal atendidos e mudanças nas preferências dos consumidores mais rapidamente do que as empresas tradicionais conseguem adaptar seus portfólios e estratégias de entrada no mercado.

Líderes do Setor de Iogurte na Europa

Danone SA

Groupe Lactalis S.A.

Arla Foods amba

Theo Müller Group

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lactalis adquiriu os negócios de iogurte da General Mills por USD 2,1 bilhões, incorporando Yoplait e Go-Gurt ao seu portfólio global, expandindo ainda mais sua presença no mercado internacional de laticínios.

- Maio de 2025: A Valio e a Borealis introduziram copos de iogurte de polipropileno reciclado, alinhando-se com os objetivos de economia circular da União Europeia, demonstrando seu compromisso com a sustentabilidade e a inovação em soluções de embalagem dentro do setor alimentício.

- Abril de 2025: A Atlante lançou novos produtos desenvolvidos por sua equipe de Pesquisa e Desenvolvimento, incorporando inovação e elementos gregos tradicionais. A Linha de Iogurte Indulgente apresentou uma base com 5% de gordura equilibrando sabor e nutrição.

Escopo do Relatório do Mercado de Iogurte na Europa

O iogurte é um alimento produzido pela fermentação bacteriana do leite. O mercado de iogurte na Europa é segmentado por forma do produto, perfil de sabor, tipo de embalagem, canal de distribuição e geografia. Com base na forma do produto, o mercado é segmentado em iogurte de colher/firme e iogurte para beber. Com base no perfil de sabor, o mercado é segmentado em natural/sem sabor e com sabor. Por tipo de embalagem, o mercado é dividido em copos, recipientes e potes, garrafas, caixas Tetra Pak e sachês e outros. Com base nos canais de distribuição, o mercado é segmentado em off-trade (hipermercados/supermercados, lojas de conveniência, canais de varejo online e outros canais de distribuição) e on-trade. Com base na geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Restante da Europa. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Iogurte de Colher/Firme |

| Iogurte para Beber |

| Natural/Sem Sabor |

| Com Sabor |

| Copos, Recipientes e Potes |

| Garrafas |

| Caixas Tetra Pak e Sachês |

| Outros |

| On-trade | |

| Off-trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Forma do Produto | Iogurte de Colher/Firme | |

| Iogurte para Beber | ||

| Por Perfil de Sabor | Natural/Sem Sabor | |

| Com Sabor | ||

| Por Tipo de Embalagem | Copos, Recipientes e Potes | |

| Garrafas | ||

| Caixas Tetra Pak e Sachês | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda europeia por iogurte até 2031?

O mercado de iogurte na Europa deve atingir USD 43,56 bilhões até 2031, refletindo um CAGR de 4,49% a partir de 2026.

Qual forma de produto está crescendo mais rapidamente?

O iogurte para beber lidera o crescimento com um CAGR de 6,04%, impulsionado pelas necessidades de café da manhã em movimento dos passageiros em deslocamento.

Por que o iogurte natural está ganhando participação?

As tendências de rótulo limpo e as políticas de redução de açúcar estão levando os consumidores a bases sem adição de açúcar que eles mesmos podem aromatizar.

Qual inovação em embalagem é mais relevante agora?

As caixas assépticas e os sachês que dispensam refrigeração estão se expandindo a 6,19% ao ano enquanto reduzem os custos de cadeia de frio.

Onde o crescimento geográfico é mais forte?

O Reino Unido apresenta o crescimento mais rápido, com expectativa de um CAGR de 5,61% até 2031, impulsionado por lançamentos de probióticos e pelo impulso das marcas próprias.

Página atualizada pela última vez em: