Tamanho e Participação do Mercado de Chapas de Policarbonato na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

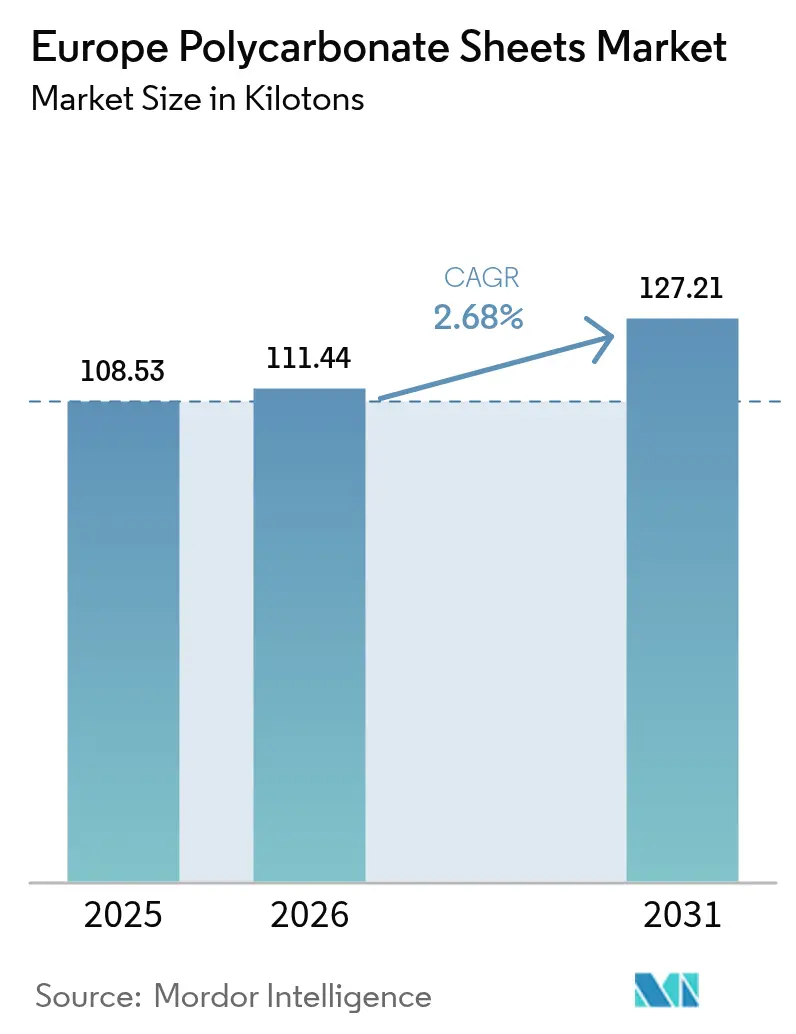

| Tamanho do mercado no ano base (2025) | 108.53 quilotoneladas |

| Volume do Mercado (2026) | 111.44 quilotoneladas |

| Volume do Mercado (2031) | 127.21 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chapas de Policarbonato na Europa por Mordor Intelligence

O tamanho do Mercado de Chapas de Policarbonato na Europa em 2026 é estimado em 111,44 quilotoneladas, crescendo a partir do valor de 2025 de 108,53 quilotoneladas, com as projeções para 2031 indicando 127,21 quilotoneladas, crescendo a um CAGR de 2,68% no período de 2026 a 2031. A demanda avança apesar de uma contração de 7,7% na atividade de renovação residencial em 2024 e de uma queda adicional de 3,9% prevista para 2025, à medida que os mandatos de eficiência energética sob a Diretiva de Desempenho Energético de Edifícios revisada (EPBD (UE) 2024/1275) impulsionam os arquitetos em direção a soluções de cobertura e fachada otimizadas para luz natural e termicamente eficientes. As chapas multiparede, valorizadas por valores Ug inferiores a 0,85 W/m²K, dominam as especificações para jardins de inverno, claraboias industriais e envidraçamento de estufas. Os formatos corrugados devem beneficiar-se de um aumento de 5,8% nos gastos de engenharia civil em 2024, sendo utilizados em abrigos de transporte e barreiras acústicas, onde coberturas translúcidas e leves aceleram a instalação e reduzem as cargas estruturais. A agricultura surge como o setor de usuário final de crescimento mais rápido, à medida que painéis multiparede difusivos aumentam o rendimento de tomates em aproximadamente 8%, um desempenho cada vez mais documentado em estudos hortícolas revisados por pares. A intensidade competitiva é moderada: os 10 maiores produtores controlam aproximadamente 60-70% do volume mundial, embora extrusores europeus de médio porte continuem a integrar-se em sistemas de painéis, perfis de cobertura e revestimentos especiais para expandir suas margens além do fornecimento de chapas de commodities.

Principais Conclusões do Relatório

- As chapas multiparede capturaram 59,18% da participação do mercado de chapas de policarbonato em 2025, enquanto as chapas corrugadas têm previsão de expandir a um CAGR de 3,12% até 2031.

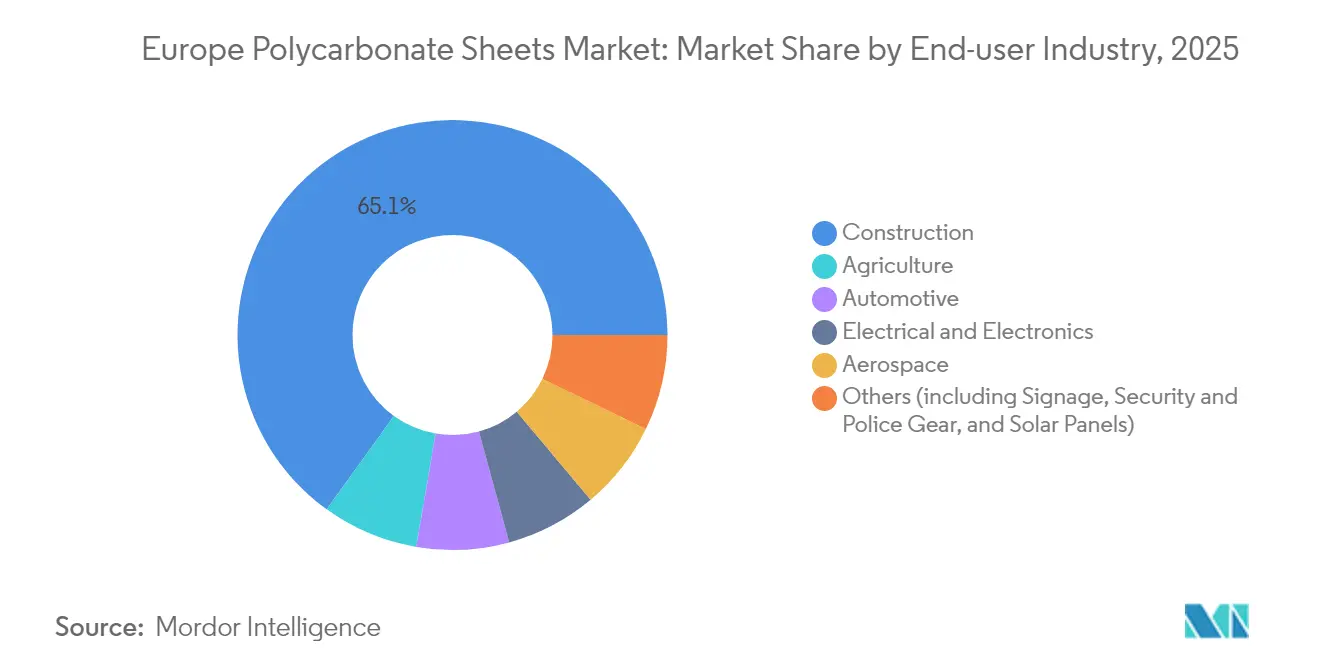

- A construção representou 65,05% do tamanho do mercado de chapas de policarbonato em 2025; espera-se que a agricultura avance a um CAGR de 2,92% entre 2026 e 2031.

- A Alemanha deteve 22,10% da demanda regional em 2025 e está projetada para crescer a um CAGR de 3,28% até 2031, o maior entre as principais economias europeias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chapas de Policarbonato na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação pós-pandemia da demanda de remodelação comercial de coberturas | +0.6% | Europa do Sul, Reino Unido | Médio prazo (2-4 anos) |

| Normas obrigatórias de eficiência energética da UE impulsionando o uso de coberturas com luz natural | +0.8% | UE-27, mais forte na Alemanha, França, Países Baixos e Países Nórdicos | Longo prazo (≥ 4 anos) |

| Redução de peso em veículos automotivos e adoção de envidraçamento panorâmico | +0.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Incentivos governamentais para horticultura em estufas de alta tecnologia | +0.5% | Países Baixos, Espanha, França, Bélgica | Médio prazo (2-4 anos) |

| Transição dos fabricantes de equipamentos originais para chapas de policarbonato quimicamente reciclado | +0.3% | Bélgica, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-Pandemia da Demanda de Remodelação Comercial de Coberturas

O investimento em construção não residencial da UE em 2024 atingiu EUR 1.422 bilhões, com um incremento de 0,1%, com os trabalhos de engenharia civil crescendo 5,8%, reabrindo um acúmulo de reformas de claraboias e coberturas em centros logísticos, terminais de transporte e centros comerciais[1]Federação Europeia da Indústria da Construção, "Relatório Estatístico FIEC 2025," fiec.be . A Europa do Sul lidera: a atividade não residencial de Espanha cresceu 5,5% e Portugal manteve o crescimento à medida que projetos adiados de 2020-2022 avançaram. As chapas de policarbonato corrugadas oferecem aos instaladores uma substituição direta de coberturas antigas de amianto ou metal, reduzindo o peso em até 60% e permitindo a entrada de luz natural que reduz as faturas de eletricidade dos armazéns. O crescimento poderia acelerar se o financiamento do Mecanismo de Recuperação e Resiliência da UE, que sustentou o salto de 21% na engenharia civil italiana em 2024, for prorrogado além de 2026. No entanto, França (-1,4%) e Alemanha (-1,9%) registraram declínios, sublinhando a importância da combinação regional para os produtores de chapas.

Normas Obrigatórias de Eficiência Energética da União Europeia Impulsionando o Uso de Coberturas com Luz Natural (EN 17037, EPBD)

A EPBD (UE) 2024/1275 exige agora a divulgação do potencial de aquecimento global ao longo do ciclo de vida e limiares mais rigorosos de desempenho energético para envidraçamento de coberturas[2]Diretoria-Geral de Energia, "Diretiva (UE) 2024/1275 do Parlamento Europeu e do Conselho," europa.eu. As normas de iluminação natural EN 17037 exigem que os projetistas demonstrem uma distribuição adequada de luz natural, impulsionando a demanda por painéis multiparede de baixo Ug que difundem a luz enquanto satisfazem as cargas estruturais. A chapa multiparede Hybrid-X do EXOLON Group atinge uma condutividade térmica de 0,85 W/m²K com 50 mm de espessura, mantendo uma transmissão de luz ≥ 45%. Este produto oferece uma garantia de resistência às intempéries de 20 anos que se alinha com os requisitos de seguros de construção da Alemanha e dos Países Baixos. O mecanismo de passaporte de renovação da diretiva compelirá a modernização do policarbonato de camada única legado instalado nas décadas de 1990 e 2000, desencadeando uma onda de substituição cíclica até 2030.

Redução de Peso em Veículos Automotivos e Adoção de Envidraçamento Panorâmico

Os fabricantes de equipamentos originais premium estão adotando tetos panorâmicos de policarbonato para reduzir 40-50% do peso em comparação com o vidro laminado, aumentando assim a autonomia dos veículos elétricos e integrando alojamentos LiDAR num único componente moldado. O conceito de módulo de sensor de teto da Covestro, apresentado em 2024, incorpora encaixes de câmera diretamente no envidraçamento para melhorar a aerodinâmica. A adoção atual está limitada a modelos de alta gama — BMW iX, Mercedes EQS — porque os custos das chapas são 15-20% superiores aos do vidro temperado. A AGC contrapõe com tetos de vidro fotovoltaico, expondo o policarbonato à substituição no mercado de massa. Se a Volkswagen e a Stellantis optarem pelo policarbonato para veículos elétricos compactos planejados para 2026-2028, a demanda anual de chapas poderá triplicar.

Incentivos Governamentais para Horticultura em Estufas de Alta Tecnologia

Os painéis multiparede difusivos dispersam a radiação incidente, melhorando a penetração no dossel e aumentando o rendimento de tomates em ≈8% em comparação com envidraçamento transparente, de acordo com estudos hortícolas holandeses revisados por pares em estufas. A estratégia nacional de horticultura de Espanha, lançada em 2024, oferece subsídios para a modernização de estufas, enquanto os produtores holandeses e belgas visam reduções no carbono incorporado para compensar as elevadas faturas de energia. A chapa Marlon CS Longlife Diffuser Opal da Brett Martin de 2025 oferece 50% de difusão PAR com 85% de transmissão, acompanhada de uma garantia de 10 anos, tornando-a bem adequada para o risco de granizo na região mediterrânea. O apoio subsidiado limitado na Europa Oriental ainda favorece filmes de polietileno mais baratos, dificultando a adoção de alternativas mais caras fora de projetos financiados por subsídios.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do Bisfenol-A e choques de fornecimento de matéria-prima | -0.40% | UE-27, com exposição aguda na Alemanha, Polônia e República Tcheca (dependentes de importação de resina) | Curto prazo (≤ 2 anos) |

| Concorrência de PMMA e vidro de menor custo em coberturas de baixa especificação | -0.50% | Europa do Sul (Espanha, Itália, Grécia), Europa Oriental | Médio prazo (2-4 anos) |

| Fluxos de reciclagem limitados para chapas multicamadas | -0.30% | UE-27, particularmente Alemanha, França, Países Baixos (mandatos rigorosos de economia circular) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Bisfenol-A e Choques de Fornecimento de Matéria-Prima

Os preços à vista europeus do BPA oscilaram 20% ao longo do ano, atingindo USD 1.320/t em março de 2025, à medida que o excesso de oferta chinês encontrou uma demanda lenta de resina, comprimindo as margens dos extrusores vinculados a contratos de construção de preço fixo. Os produtores alemães, poloneses e tchecos de chapas importam BPA e carbonato de difenila, tornando-os vulneráveis a picos nos custos de frete através de Roterdã ou Hamburgo. As adições de capacidade da Sinopec e da Wanhua de 500 kt/ano até 2026 podem deprimir ainda mais os preços; no entanto, qualquer interrupção poderia elevar os custos do BPA em 30-40% em poucas semanas, dado que os conversores europeus mantêm estoques reduzidos.

Concorrência de PMMA e Vidro de Menor Custo em Coberturas de Baixa Especificação

A Polyvantis, criada em setembro de 2024 pela fusão do Plexiglas da Röhm e das Formas Funcionais da SABIC, sublinha a vantagem de custo de 15-20% do acrílico em jardins de inverno residenciais onde a resistência ao impacto é menos relevante. O vidro ainda domina o envidraçamento plano na Europa do Sul sensível ao preço, enquanto os painéis corrugados de policarbonato vencem apenas quando os instaladores valorizam a economia de peso e a resistência à fragmentação. A Arla Plast reportou maior intensidade de concorrência de preços em 2024, observando menor demanda dos setores automotivo e de construção, apesar de uma maior diversificação de produtos. A resistência a arranhões e a clareza a longo prazo mantêm o vidro competitivo em aplicações de baixa especificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Multiparede Impulsionada por Mandatos Térmicos

As chapas multiparede contribuem com 59,18% da participação do mercado de chapas de policarbonato em 2025, impulsionadas pelo desempenho de Ug ≤ 1,1 W/m²K que satisfaz os limiares da EPBD. A linha EXOLON Hybrid-X, certificada pela EN 16153 e com garantia de 20 anos, exemplifica configurações de cinco e sete paredes que equilibram isolamento e atingem uma transmissão de luz ≥ 45%. As chapas corrugadas devem liderar o crescimento com um CAGR de 3,12% até 2031, à medida que o investimento em engenharia civil aumenta, com abrigos de transporte e barreiras acústicas favorecendo maiores relações rigidez-peso. As chapas sólidas permanecem um mercado de nicho — proteções de máquinas, interiores ferroviários EN 45545-2 e invólucros elétricos UL94 V-0 — onde a clareza óptica e a resistência às chamas justificam os preços premium.

Os formatos corrugados substituem progressivamente os filmes de polietileno na horticultura mediterrânea, prolongando a vida útil da cobertura das estufas para 10-15 anos. O novo perfil conector de calha e base da Brett Martin para chapas multiparede de 6-10 mm aborda as históricas preocupações com vazamentos que limitaram a adoção em coberturas de alta exposição, oferecendo uma garantia de estanqueidade de 10 anos. A trajetória das chapas sólidas depende de uma adoção mais ampla de envidraçamento de policarbonato em veículos elétricos; os atrasos no lançamento de modelos para o mercado de massa para 2026-2028 limitam o volume no curto prazo, embora a crescente demanda por chapas retardantes de chama no pipeline de modernização ferroviária da Europa ofereça uma via de crescimento alternativa.

Por Setor de Usuário Final: Participação da Construção Pressionada pela Desaceleração na Renovação

A construção deteve 65,05% do tamanho do mercado de chapas de policarbonato em 2025, no entanto, uma queda de 7,7% na renovação residencial em 2024 e uma nova queda de 3,9% esperada para 2025 moderam as perspetivas de curto prazo. Os segmentos não residencial e de engenharia civil conferem resiliência, com retrofits de coberturas translúcidas em centros logísticos e de transporte apoiados por fundos de recuperação da UE. A agricultura está definida para crescer mais rapidamente, com um CAGR de 2,92% (2026-2031), à medida que os painéis multiparede difusivos aumentam o rendimento de tomates em ≈8% e as estratégias nacionais de estufas em Espanha e França subsidiam a modernização.

O envidraçamento automotivo, embora pequeno em tonelagem, permanece estratégico: a fábrica de copolímero da Covestro em Antuérpia, inaugurada em março de 2024, tem como alvo a demanda dos fabricantes de equipamentos originais por tetos panorâmicos, coberturas de sensores e painéis táteis de toque. A Arla Plast observou uma demanda automotiva de 2024 "ainda mais enfraquecida", reforçando a dependência de difusores LED industriais e aplicações de proteção de máquinas. O setor aeroespacial permanece negligenciável devido às demoradas aprovações FAR 25.853 e à substituição por blendas avançadas de PMMA ou acrílico-silicone.

Análise Geográfica

A Alemanha representa 22,10% do consumo de 2025 e uma previsão de CAGR de 3,28% até 2031, impulsionada por modernizações de estufas na Renânia do Norte-Vestfália e na Baixa Saxônia, bem como pela aquisição constante de painéis para barreiras acústicas ao longo das autoestradas federais. No entanto, a fraqueza do setor habitacional (-1,9% em 2024) limita o crescimento nas reformas de jardins de inverno e claraboias. O investimento em construção em França recuou 3,9% em 2024, mas obras públicas de infraestrutura modestas sustentaram a demanda por chapas multiparede. A Itália registrou um crescimento de 6,5% no setor não residencial e de 21% na engenharia civil, graças aos fundos de recuperação da UE, o que impulsionou um aumento na adoção de formatos corrugados em terminais logísticos.

Espanha, Portugal e Grécia superam os seus pares ocidentais à medida que a manutenção diferida de 2020-2022 se converte em contratos de renovação de coberturas. O cluster de estufas de Espanha em Almería adota policarbonato refletor de infravermelho próximo para limitar as temperaturas internas acima de 40°C, enquanto os instaladores portugueses substituem painéis de amianto por chapas corrugadas para cumprir os mandatos da EPBD. Os países do Benelux servem como centros de inovação: a fábrica da SABIC em Bergen op Zoom fornece resina TRUCIRCLE certificada pelo ISCC PLUS, e a Covestro reforça a sua capacidade de copolímero em Antuérpia. Os países nórdicos aplicam rigorosamente a EN 17037, favorecendo envidraçamento difusivo para claraboias voltadas a norte, mesmo com o início de construções residenciais privadas a cair acentuadamente. O setor de extrusão da Turquia, liderado pela Sümer Plastik e pela Isik Plastik, exporta chapas corrugadas de baixo custo para a Europa do Sul. O Reino Unido, pós-Brexit, alinha-se com a Parte L dos Regulamentos de Construção em vez da EPBD, no entanto a fábrica da Brett Martin na Irlanda do Norte abastece ambos os mercados, beneficiando de tarifas reduzidas nas exportações para a UE. A Europa Central e Oriental — Roménia, Polónia, República Tcheca — beneficia da infraestrutura financiada pela UE, particularmente do crescimento projetado de 21% na construção da Roménia em 2025, impulsionando a demanda por painéis corrugados para corredores de transporte.

Análise da cadeia de valor

A cadeia de valor começa com insumos petroquímicos e de cloro-álcali a montante que abastecem a produção de bisfenol A (BPA) e resina de policarbonato, seguidos pela composição (estabilizadores UV, pacotes retardantes de chama, corantes) e extrusão de chapas (compactas, corrugadas e multicamadas). A produção europeia de resina está concentrada em torno de grandes sites integrados na Alemanha, Países Baixos, Bélgica e Espanha, com âncoras que incluem a Covestro (Antuérpia, Bélgica, e Krefeld-Uerdingen, Alemanha) e a SABIC (Bergen op Zoom, Países Baixos, e Cartagena, Espanha). A Covestro inaugurou uma nova planta de produção de copolímero de policarbonato em seu site de Antuérpia em março de 2024, sinalizando investimento contínuo em capacidade para grades de maior valor que abastecem aplicações de envidraçamento e chapas especiais.

No segmento intermediário, os extrusores europeus de chapas convertem a resina em painéis padronizados e projetados para aplicações específicas (camadas UV coextrudadas, estruturas difusoras/refletoras de IR e produtos multicamadas certificados de acordo com a EN 16153). Eles cada vez mais agrupam sistemas de instalação (perfis, conectores e garantias) para proteger as margens. A distribuição normalmente ocorre por meio de atacadistas de materiais de construção, distribuidores de plásticos e fabricantes ou integradores de sistemas de cobertura, enquanto clientes maiores de construção e mobilidade recorrem cada vez mais a fornecimento direto e especificação baseada em projetos. Os principais gargalos e pontos de risco incluem sensibilidade às oscilações de preço do BPA e restrições logísticas para intermediários perigosos, como o fosgênio, além da dependência de pacotes de aditivos especializados para desempenho contra fogo e intempéries.

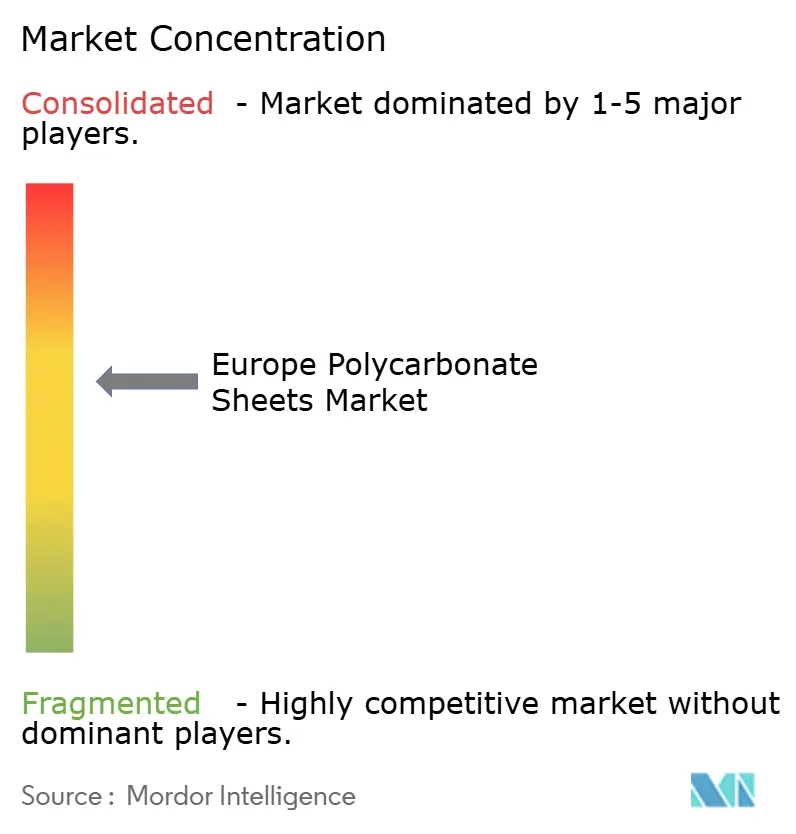

Cenário Competitivo

O Mercado Europeu de Chapas de Policarbonato está moderadamente consolidado. Covestro, SABIC e Palram ancoram a produção de resina e a extrusão em grande formato, mas a capacidade europeia continua a descentralizar-se. A Polyvantis, formada em setembro de 2024, une as marcas Plexiglas e Lexan em 15 sites, combinando policarbonato com PMMA à medida que as aplicações sensíveis ao preço migram para acrílico de menor custo. A aquisição pela Arla Plast da espanhola Nudec por EUR 9,5 milhões acrescentou SEK 670 milhões (≈ USD 64 milhões) em vendas e reforçou o seu alcance no sul, enquanto a EXOLON atualizou o seu portfólio com variantes ECOplus contendo até 89% de conteúdo sustentável.

Líderes do Setor de Chapas de Policarbonato na Europa

SABIC

EXOLON GROUP GMBH

Brett Martin

Corplex

Palram Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com eficiência energética e iluminação natural no envelope do edifício mantém aberto um espaço voltado à especificação para soluções premium multicamadas e de sistema, especialmente onde a documentação de iluminação natural da EN 17037 e os caminhos de renovação impulsionados pela EPBD favorecem elementos de cobertura e fachada difusores e de baixo Ug. Com a construção já respondendo por 65,05% da demanda de 2025 e as chapas multicamadas detendo participação de 59,18%, os produtores podem ampliar o valor por metro quadrado por meio de sistemas de painéis integrados, garantias mais longas e revestimentos adaptados à aplicação (antigotejamento, refletores de IR e proteção UV aprimorada) que abordam os pontos de dor dos instaladores, como vazamentos e clareza de longo prazo.

A circularidade e a conformidade também estão se tornando cada vez mais materiais em termos operacionais em toda a cadeia, criando oportunidades para ofertas de conteúdo reciclado e balanço de massa, práticas aprimoradas de manuseio de grânulos e serviços de rastreabilidade para fabricantes de equipamentos originais (OEMs) e distribuidores. O Regulamento (UE) 2025/2365 (adotado em 12 de novembro de 2025) introduz requisitos mais rígidos para prevenir a perda de grânulos plásticos ao longo da cadeia de suprimentos, afetando processadores e recicladores, e fortalecendo o argumento comercial para manuseio, contenção e auditoria aprimorados. Do lado da oferta, a consolidação de capacidade e presença cria espaço para a competição baseada em serviços: a Exolon Group assinou um acordo em julho de 2025 para adquirir o negócio de chapas de policarbonato AkyVer da Corplex e integrar a produção em Nera Montoro, Itália, refletindo a demanda dos clientes por fornecimento regionalizado, prazos de entrega mais curtos e qualidade consistente das chapas para programas de construção e envidraçamento agrícola.

Desenvolvimentos recentes do setor

- Junho de 2026: a Brett Martin apresentou o Marlon R-Glaze Diamond, um sistema premium de envidraçamento para coberturas usando chapas de policarbonato com relevo em diamante para ambientes externos e estruturas de cobertura leve. O lançamento amplia a diferenciação além do fornecimento de chapas commodity, agregando desempenho, estética e adequação em nível de sistema para instaladores e fabricantes.

- Agosto de 2025: a Brett Martin anunciou uma nova joint venture de fabricação, a American Polycarbonate Company (APC), em De Pere, Wisconsin, para apoiar o crescimento na América do Norte. A construção de capacidade adicional fora da Europa ajuda a reequilibrar a oferta e melhora a resiliência para clientes globais que buscam soluções de chapas de policarbonato em diversas regiões.

- Dezembro de 2024: a SIA Ultraplast EU revelou uma nova linha de extrusão dedicada a chapas de policarbonato multicamadas, dobrando a capacidade de fabricação da empresa. O aumento da produção local apoia um atendimento mais rápido para projetos de construção e estufas, onde as especificações multicamadas estão ligadas a requisitos térmicos e de iluminação natural.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange produtos de chapas de policarbonato vendidos na Europa, medidos como o volume de chapas consumidas nos principais usos finais, como construção, agricultura, automotivo e elétrico e eletrônico.

Exclusões de escopo: exclui resina e compostos de policarbonato que não são convertidos e vendidos como chapa, e também exclui materiais de chapa não policarbonato usados como substitutos.

Visão geral da segmentação

- Por Tipo

- Sólidas

- Corrugadas

- Multiparede

- Por Setor de Usuário Final

- Aeroespacial

- Agricultura

- Automotivo

- Construção

- Elétrico e Eletrônico

- Outros (incluindo Sinalização, Equipamentos de Segurança e Policial, e Painéis Solares)

- Por Geografia

- Alemanha

- França

- Itália

- Espanha

- Países do Benelux

- Países Nórdicos

- Turquia

- Reino Unido

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção da base factual sobre oferta, comércio e atividade de uso final para chapas de policarbonato na Europa. Recorremos a fontes públicas como o Eurostat para indicadores de construção e industriais, estatísticas alfandegárias no estilo UN Comtrade para fluxos comerciais, publicações regulatórias da UE sobre desempenho energético de edifícios e institutos nacionais de estatística para atividade habitacional e de infraestrutura.

Para traduzir esses sinais em um modelo utilizável, também verificamos relatórios anuais de empresas e apresentações a investidores para entender o mix de produtos e a exposição regional, e usamos sites confiáveis de imprensa e associações para acréscimos de capacidade, paradas de plantas e notas sobre demanda a jusante. Quando necessário, assinaturas pagas de dados financeiros e inteligência empresarial, bases de dados de patentes e dados de importação e exportação em nível de embarque ajudam a confirmar direcionalidades e reduzir lacunas nas divisões por país. As fontes listadas aqui são ilustrativas, e muitas referências públicas e pagas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário focou na validação da demanda de chapas por tipo e uso final, e em testar premissas como o mix típico de espessura e padrões de pedidos por meio de canais de distribuição. Conversamos com uma combinação de fabricantes, transformadores, distribuidores e grandes usuários finais em países-chave da Europa, para que as movimentações de preços e as mudanças de volume pudessem ser verificadas em relação aos ciclos reais de compra e aos pipelines de projetos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 17% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 33% | |

| Players menores: 18% | Gerentes: 50% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de construção, os acréscimos de cobertura de estufas e os indicadores de produção industrial são convertidos em um pool de demanda endereçável para chapas de policarbonato, sendo então filtrados pela intensidade de uso em aplicações típicas, como coberturas, fachadas, envidraçamento e painéis de proteção. Para manter os totais realistas, corroboramos o resultado com verificações bottom-up seletivas, incluindo faixas de volume de fornecedores amostradas por país, verificações de canais de distribuidores e validações pontuais do mix médio de espessura de chapa que impulsiona a tonelagem.

Os principais insumos que moldam o modelo incluem a intensidade de construção nova e renovação, gastos de infraestrutura e engenharia civil que favorecem formatos corrugados, a expansão do cultivo protegido agrícola que sustenta a demanda por chapas multicamadas, e as tendências de substituição em relação ao vidro e ao acrílico em aplicações comuns. Para as previsões, realizamos análises de cenários, orientadas pelo que os participantes do setor esperam em termos de início de construções, ritmo de retrofit e adoção impulsionada pela eficiência energética nos principais países. Quando os dados de um país são escassos, indicadores substitutos e fluxos comerciais são usados para preencher a lacuna, seguidos por uma verificação de consistência para que os totais de cada país se alinhem com o panorama regional.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias verificações para que os resultados não dependam de uma única fonte de dados. Comparamos o consumo modelado com sinais independentes, como direção de importação e exportação, anúncios de mudança de capacidade e momentum de uso final, e depois revisamos e corrigimos quaisquer grandes variações com notas claras sobre o que mudou.

Antes da aprovação final, o modelo é revisado em etapas por outro analista para detectar erros de unidade, incompatibilidades de tempo e saltos incomuns de preço ou volume. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de capacidade, alterações regulatórias que afetam o envelope do edifício ou choques de demanda acentuados. Imediatamente antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão ajustada mais recente.

Dimensionamento do Mercado Europeu de Chapas de Policarbonato da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para o mesmo tema, pois as editoras nem sempre medem a mesma coisa, na mesma unidade, ou para o mesmo período. As diferenças também vêm de como o preço é tratado em relação ao volume, quais países são incluídos na Europa, e se o escopo permanece limitado a chapas ou se amplia para formatos plásticos adjacentes.

Ao acompanhar a tonelagem de forma consistente em unidades entre países e usos finais, e depois atualizar as verificações cruzadas no modelo, a Mordor Intelligence mantém a estimativa vinculada ao consumo físico de chapas, em vez de misturar premissas de receita que podem oscilar com ciclos de preço de curto prazo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,11 milhão de USD (2025) | |

| Editora do Setor A | 1,89 bilhão de USD (2024) | Usa um enquadramento baseado em receita, que pode embutir premissas de preço médio de venda (ASP) por espessura, revestimento e margens de canal, e também pode capturar efeitos de inflação de preços que não alteram a tonelagem subjacente de chapas. |

| Consultoria B | 0,55 bilhão de USD (2020) | Um ano-base mais antigo e um horizonte mais curto podem subestimar a demanda recente de retrofit na construção, e o limite geográfico da Europa e o mix de uso final podem diferir, o que altera os totais mesmo quando os tipos de produto parecem semelhantes. |

A dispersão na tabela reflete principalmente a escolha de unidade e o alinhamento temporal, além de refletir o quão estritamente o escopo permanece focado em chapas de policarbonato em vez de pools de receita mais amplos. Quando os insumos são ancorados em indicadores claros de demanda e verificados com sinais de oferta e comércio, o número final se torna mais fácil de reproduzir e de explicar em uma discussão de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de chapas de policarbonato na Europa em 2026?

O mercado é de 111,44 quilotoneladas em 2026 e está projetado para atingir 127,21 quilotoneladas até 2031.

Qual tipo de produto lidera a demanda na Europa?

As chapas multiparede detêm uma participação de 59,18%, sendo preferidas pelos baixos valores Ug exigidos pelas normas de energia da UE.

Qual segmento de uso final está crescendo mais rapidamente?

A agricultura registra um CAGR de 2,92% à medida que o envidraçamento difusivo aumenta o rendimento das culturas em estufas.

Por que as chapas corrugadas estão ganhando relevância?

Um aumento de 5,8% nos gastos em engenharia civil impulsiona a demanda por coberturas leves em abrigos de transporte e barreiras acústicas.

Como as diretivas da UE influenciam a demanda por chapas?

A EPBD revisada e as normas de iluminação natural EN 17037 exigem envolventes de edifícios energeticamente eficientes e com iluminação natural, favorecendo o policarbonato multiparede.

Página atualizada pela última vez em: