Tamanho e Participação do Mercado de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

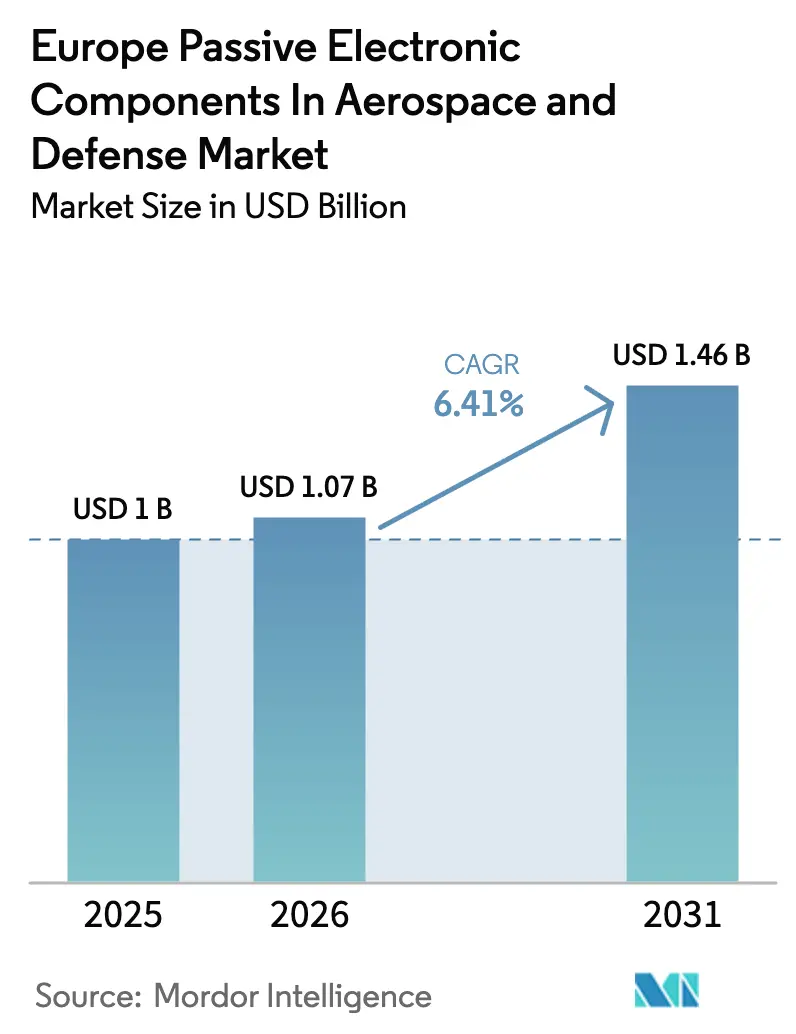

| Tamanho do mercado no ano base (2025) | 1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa por Mordor Intelligence

O tamanho do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa está projetado para expandir de USD 1,07 bilhão em 2026 para USD 1,46 bilhão até 2031, registrando um CAGR de 6,41% ao longo de 2026-2031. As arquiteturas de distribuição de energia de aeronaves eletrificadas, as prioridades soberanas de eletrônica de defesa e o emprego acelerado de sistemas contra drones estão convergindo para elevar tanto a demanda unitária quanto o valor médio de conteúdo por plataforma. Os ciclos de qualificação de produtos permanecem longos, porém rodadas recentes de financiamento da União Europeia reduziram o tempo de comercialização de capacitores de alta temperatura e filtros de RF de baixa perda, encurtando os períodos históricos de integração em até 20 meses. Ao mesmo tempo, cláusulas de compensação e localização incorporadas em grandes aquisições de fuselagens e mísseis estão direcionando as compras para fornecedores que operam ativos de fabricação ou montagem final dentro do bloco, criando tanto barreiras de entrada quanto poder de precificação para fornecedores em conformidade. Por fim, a aquisição sustentada de pequenos satélites e veículos aéreos não tripulados táticos está ampliando a base endereçável além dos programas tradicionais de caças, transportes e aeronaves de asa rotativa, suavizando a volatilidade dos pedidos e sustentando o impulso de crescimento de dígito médio único.

Principais Conclusões do Relatório

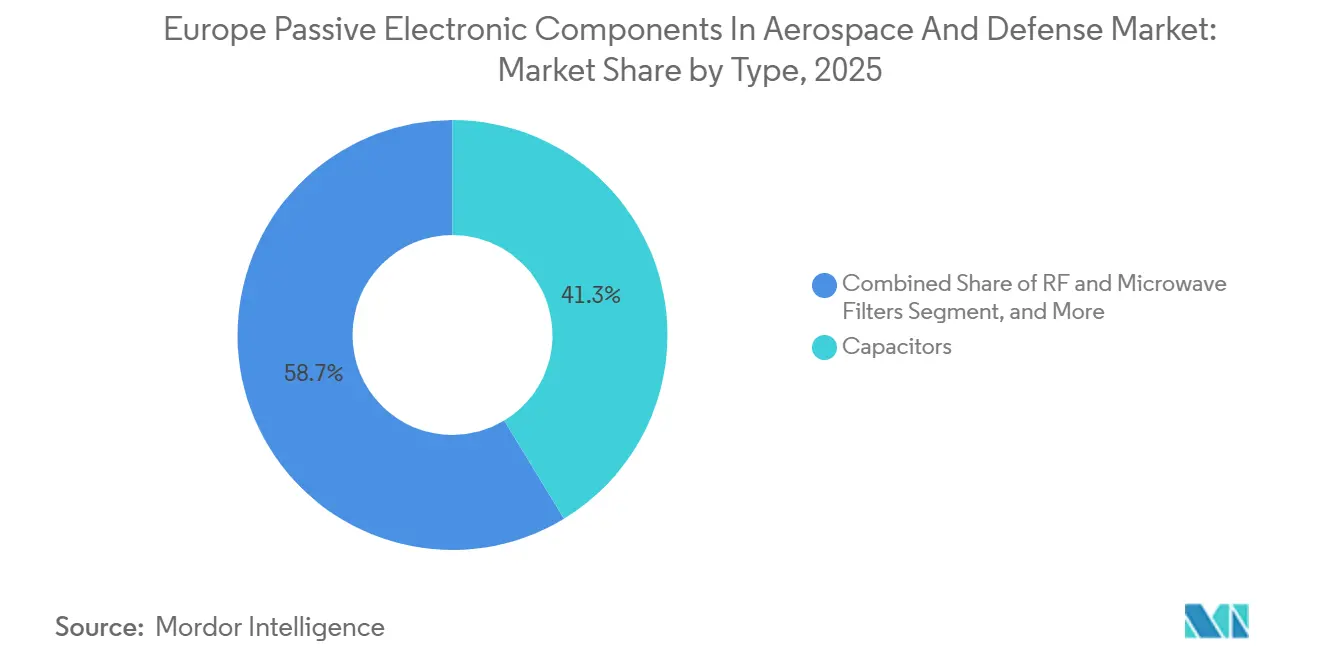

- Por tipo, os capacitores representaram 41,32% da participação do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa em 2025, enquanto os filtros de RF e micro-ondas têm previsão de expansão a um CAGR de 7,11% até 2031.

- Por material, os substratos cerâmicos comandaram 36,91% do tamanho do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa em 2025 e estão projetados para avançar a um CAGR de 6,97% ao longo de 2026-2031.

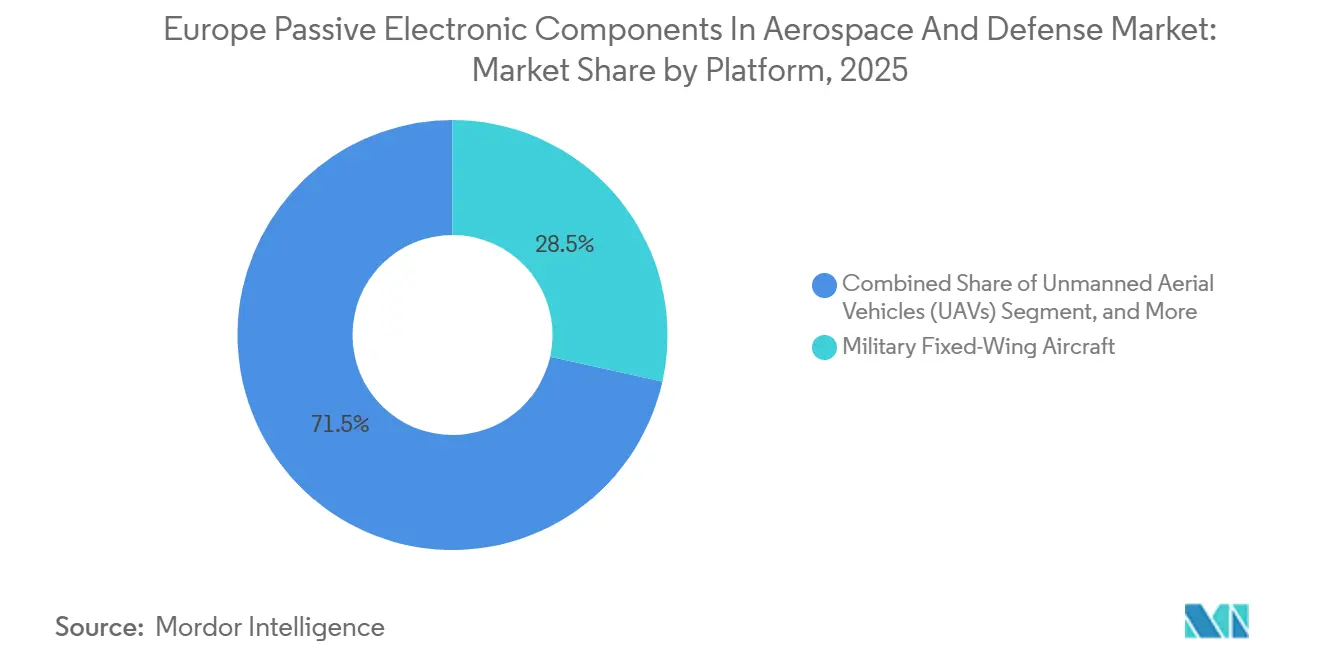

- Por plataforma, as aeronaves militares de asa fixa detiveram 28,47% de participação na receita em 2025, enquanto os veículos aéreos não tripulados estão posicionados para registrar o maior crescimento a um CAGR de 6,88% até 2031.

- Por usuário final, as linhas de produção OEM representaram 52,18% do valor total em 2025 e estão definidas para expandir a um CAGR de 7,23%, superando os canais de manutenção, reparo e revisão.

- Por geografia, a Alemanha liderou com 28,47% de participação em 2025, porém a Espanha está projetada para registrar a expansão mais rápida a um CAGR de 6,91% até 2031, à medida que a produção do A400M aumenta.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos programas europeus de modernização de eletrônica de defesa | +1.20% | Alemanha, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Pico de demanda proveniente do desenvolvimento de pequenos satélites e serviços de lançamento no Reino Unido, França e Alemanha | +1.00% | Reino Unido, França, Alemanha | Médio prazo (2-4 anos) |

| Arquiteturas de aeronaves mais elétricas impulsionando componentes passivos de alta temperatura | +1.50% | Em toda a Europa, concentrado na França, Alemanha e Reino Unido | Longo prazo (≥ 4 anos) |

| P&D de energia GaN apoiado pela UE catalisando a integração de componentes passivos avançados | +0.90% | Em toda a Europa, liderado pela Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Mandatos de compensação e localização favorecendo fornecedores regionais de componentes passivos | +0.70% | França, Alemanha, Itália, Espanha, Polônia | Curto prazo (≤ 2 anos) |

| Implantação rápida de sistemas contra drones e munições de precisão após o conflito na Ucrânia | +0.80% | Alemanha, Polônia, Estados Bálticos, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Programas Europeus de Modernização de Eletrônica de Defesa

Os gastos com defesa aumentaram em todo o continente em 2025, com Alemanha, França e Reino Unido cada um atingindo ou superando o limite de 2% do PIB da OTAN. Os orçamentos de aquisição agora destinam atualizações de aviônica, radar e guerra eletrônica como prioridades máximas, acelerando a qualificação de capacitores, resistores e filtros certificados AS9100 adequados para exposição prolongada a temperaturas e radiação.[1]Comissão Europeia, "Fundo Europeu de Defesa," defence-industry-space.ec.europa.eu Cláusulas de conteúdo nacional estipulando que pelo menos metade dos componentes eletrônicos seja adquirida dentro da União Europeia estão direcionando os contratantes principais para fornecedores regionais, encurtando os ciclos de conquista de projetos e elevando o preço médio de venda para componentes passivos de alta confiabilidade.

Pico de Demanda Proveniente do Desenvolvimento de Pequenos Satélites e Serviços de Lançamento no Reino Unido, França e Alemanha

O backlog comercial e institucional de pequenos satélites explodiu após a OneWeb iniciar sua constelação de segunda geração, enquanto a Arianespace garantiu contratos de lançamento de longo prazo avaliados em EUR 2,1 bilhões (USD 2,37 bilhões) em 2025.[2]Arianespace, "Contratos e Serviços de Lançamento da Arianespace," arianespace.com Cada espaçonave incorpora mais de 12.000 capacitores cerâmicos multicamadas, 600 resistores de precisão e dezenas de indutores, elevando a demanda anual de componentes bem acima das médias históricas. Subsídios governamentais para startups de lançamento do setor espacial emergente estão amplificando a demanda por indutores e transformadores fabricados na Europa que contornam os Regulamentos Internacionais de Tráfego de Armas dos Estados Unidos.

Arquiteturas de Aeronaves Mais Elétricas Impulsionando Componentes Passivos de Alta Temperatura

Transportes comerciais como o Airbus A320neo agora roteiam aproximadamente 1,5 MW de energia elétrica, acima de quase zero há uma década, forçando os projetistas a especificar capacitores de filme e resistores de filme espesso que permanecem estáveis em temperaturas de até 200 °C.[3]IEEE Xplore, "Componentes Passivos de Alta Temperatura para Aeronaves Mais Elétricas," ieeexplore.ieee.org Requisitos semelhantes estão surgindo em demonstradores híbrido-elétricos financiados no âmbito da Iniciativa Conjunta de Aviação Limpa, onde inversores de carboneto de silício e nitreto de gálio operam acima de 600 V CC e exigem capacitores cerâmicos com resistência série equivalente de poucos miliohms.

P&D de Energia GaN Apoiado pela UE Catalisando a Integração de Componentes Passivos Avançados

Consórcios do Horizonte Europa como ALL2GaN e GaN4AP receberam coletivamente EUR 47 milhões (USD 53 milhões) durante 2024-2025 para amadurecer módulos de nitreto de gálio de 650 V e 1.200 V. A capacidade de alta frequência de chaveamento dos dispositivos GaN reduz o tamanho de filtros e indutores em até 60%, mas também aperta as especificações de corrente de ondulação e perda dielétrica para capacitores de entrada e saída. O emprego inicial em campo em partidas de unidades de potência auxiliar da Airbus demonstrou eficiências de inversores de 98,5%, validando o caso comercial para dielétricos cerâmicos e de filme de baixa perda.[4]Infineon Technologies, "Plataforma de Energia CoolGaN," infineon.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade geopolítica do fornecimento de tântalo e ferrite | -0.60% | Em toda a Europa, aguda na Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Ônus de custo das reformulações sem chumbo em conformidade com o REACH | -0.50% | Em toda a Europa, particularmente Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Capacidade limitada de fabricação de capacitores cerâmicos na UE prolongando os prazos de entrega | -0.40% | Em toda a Europa, concentrado na Alemanha e República Tcheca | Curto prazo (≤ 2 anos) |

| Integração de soluções SiP reduzindo as contagens de componentes passivos discretos | -0.30% | Em toda a Europa, liderado pela França e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Geopolítica do Fornecimento de Tântalo e Ferrite

As restrições de exportação introduzidas pela República Democrática do Congo e Ruanda no início de 2025 elevaram os preços à vista do tântalo em 42% em nove meses, comprimindo as margens dos fabricantes de capacitores e desencadeando atividade de reformulação em direção a opções de alumínio polimérico onde viável. Simultaneamente, a cota de ferrite da China reduziu a disponibilidade de pó de ferrite europeu em 18%, obrigando os fornecedores de indutores a avaliar alternativas maiores de ferro em pó ou núcleo de ar que ocupam mais área de placa e dissipam calor extra.

Ônus de Custo das Reformulações Sem Chumbo em Conformidade com o REACH

Embora as plataformas aeroespaciais historicamente tenham gozado de isenções dos mandatos sem chumbo, a revisão de 2024 da Agência Europeia de Produtos Químicos recomendou a eliminação gradual dessas isenções até 2030. A mudança para solda de estanho-prata-cobre eleva as temperaturas de refluxo máximas de 220 °C para 245 °C, degradando a estabilidade da capacitância em até 8% em peças cerâmicas multicamadas de classe II e exigindo nova validação de choque térmico DO-160G. Orçamentos de qualificação variando de EUR 150.000 a EUR 300.000 (USD 169.000-338.000) por família de componentes dissuadem empresas menores e fortalecem a vantagem de incumbência dos fornecedores com laboratórios de confiabilidade internos existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filtros de RF e Micro-ondas Elevam a Trajetória de Crescimento

Os filtros de RF e micro-ondas estão no caminho para registrar um CAGR de 7,11% até 2031, superando a média do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa à medida que os radares de matriz de varredura eletrônica ativa proliferam. O potencial de crescimento do segmento está ancorado em amplificadores de potência de nitreto de gálio que chaveiam em frequências de múltiplos megahertz e, portanto, requerem filtragem de baixa perda para mitigar a distorção harmônica. Os capacitores mantiveram uma participação dominante de 41,32% em 2025 graças à sua presença ubíqua em circuitos de desacoplamento e energia de reserva, embora os volumes unitários discretos estejam se estabilizando à medida que a integração de sistema em pacote avança.

Indutores e transformadores mantêm papéis indispensáveis em fontes de alimentação de modo de chaveamento para computadores de controle de voo, enquanto dispositivos de nicho como varistores e termistores lidam com supressão de transitórios e compensação de temperatura. O radar Ground Master 200 da Thales sozinho emprega mais de 2.400 capacitores de RF de montagem em superfície por face de matriz, sublinhando a intensidade de componentes inerente às arquiteturas de matriz em fase. O tamanho do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa para filtros de RF está previsto para subir para USD 0,27 bilhão até 2031, refletindo tanto a expansão de preço quanto de volume.

Por Material: Substratos Cerâmicos Consolidam a Liderança

Os substratos cerâmicos detiveram 36,91% de participação em 2025 e manterão a liderança à medida que as formulações compatíveis com nitreto de gálio classificadas acima de 200 °C ganham adoção. Esses capacitores cerâmicos multicamadas oferecem menor resistência série equivalente do que alternativas poliméricas ou eletrolíticas de alumínio, desbloqueando 40% de redução de massa em módulos inversores para demonstradores híbrido-elétricos. O tântalo permanece essencial para circuitos de energia de reserva de alta densidade, mas a intensa volatilidade de preços está direcionando os projetistas para a tecnologia de alumínio polimérico quando o espaço na placa permite.

Os capacitores de filme feitos com dielétricos de polipropileno ou sulfeto de polifenileno sustentam circuitos de amortecimento e de ligação CC dentro de acionamentos de atuação e transmissores de radar, enquanto os materiais de ferrite habilitam indutores e transformadores em reguladores de chaveamento abaixo de 10 MHz. A participação do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa para materiais cerâmicos está projetada para ampliar modestamente à medida que capacidade adicional entra em operação na Áustria e na República Tcheca, reduzindo os prazos médios de entrega para cerca de 16 semanas até 2027.

Por Plataforma: Veículos Aéreos Não Tripulados Superam as Aeronaves Legadas

Os veículos aéreos não tripulados estão previstos para expandir a um CAGR de 6,88%, refletindo a aquisição acelerada de defesa de drones de reconhecimento tático, munições de permanência e sistemas não tripulados de asa rotativa após o conflito na Ucrânia remodelar os requisitos de inteligência no campo de batalha. Cada aeronave de média altitude e longa resistência contém aproximadamente 5.000 capacitores cerâmicos multicamadas, 1.400 resistores e 300 indutores em subsistemas de controle de voo, navegação e enlace de dados seguro.

As aeronaves militares de asa fixa mantiveram uma participação considerável de 28,47% em 2025, com a aviônica do Eurofighter Typhoon e do Dassault Rafale entrando em grandes fases de retrofit, incorporando mais de 10.000 componentes passivos por aeronave. As aeronaves de asa rotativa e os transportes comerciais contribuem com uma demanda estável, enquanto o nicho de mísseis e munições de precisão, embora menor em valor absoluto, exige preços premium porque os componentes devem suportar aceleração de lançamento de até 15.000 g e choque térmico extremo.

Por Usuário Final: Linhas de Produção OEM Impulsionam o Volume

As linhas de produção OEM capturaram 52,18% da receita em 2025 e permanecerão o maior canal porque a montagem inicial incorpora a maioria dos componentes passivos. As unidades substituíveis em linha encomendadas pela Airbus, Leonardo, Dassault e Saab frequentemente fixam números de peças por 20 ou mais anos, garantindo estabilidade de volume, mas impondo rigorosa conformidade com AS9100 e IATF 16949. A demanda de manutenção, reparo e revisão permanece estável para frotas envelhecidas como o Tornado, porém seu CAGR está limitado a 5,1% à medida que os orçamentos europeus se voltam para programas de novas construções.

Os requisitos de compensação fortalecem ainda mais a demanda centrada em OEM: o contrato de aviônica do FA-50 da Polônia obriga 50% de conteúdo da União Europeia, levando a Thales a adquirir capacitores de dupla fonte da AVX Czech Republic e da WIMA Alemanha em vez de fornecedores asiáticos de baixo custo. As oficinas de MRO, diante de horizontes de planejamento mais curtos, dependem de distribuidores e têm influência negligenciável sobre os roteiros futuros de produtos.

Análise Geográfica

A Alemanha deteve uma expressiva participação de 23,73% do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa em 2025, ancorada pela montagem final de aeronaves da Airbus, produção de radar da Hensoldt e eletrônica de potência da MTU Aero Engines. Mais de 400 milhões de componentes passivos fluíram anualmente para as instalações alemãs, e o papel de co-liderança do país no Sistema de Combate Aéreo do Futuro impõe uma cláusula de 50% de conteúdo europeu que favorece fortemente os fornecedores domésticos de capacitores e resistores.

A Espanha está projetada para avançar a um CAGR de 6,91% à medida que a Airbus aumenta a produção do A400M em Sevilha de 12 aeronaves em 2025 para pelo menos 18 em 2026, com cada aeronave de transporte integrando quase 10.000 componentes passivos em cadeias de controle de voo e computadores de missão. A estratégia da cadeia de suprimentos do programa exige 60% de conteúdo da União Europeia, acelerando a qualificação de fornecedores locais de capacitores cerâmicos.

A França combina a montagem do Dassault Rafale, a aviônica da Thales e a produção de controle de motores da Safran para consumir aproximadamente 320 milhões de componentes passivos em 2025. As atualizações contínuas de guerra eletrônica do Rafale F4 e os desdobramentos de veículos blindados Scorpion sustentam o apetite por capacitores de filme robustos e resistores de filme espesso capazes de sobreviver a pulsos eletromagnéticos.

O Reino Unido contribui com demanda considerável por meio da fabricação do Typhoon da BAE Systems e das unidades de controle de motores da Rolls-Royce, porém a latência alfandegária induzida pelo Brexit adicionou em média 8 dias aos prazos de entrega de 2025. As linhas de helicópteros da Leonardo na Itália seguem, enquanto o restante da Europa, liderado pela Polônia e Suécia, representa 18% de participação. Os gastos com defesa da Polônia subiram para 4,7% do PIB, estimulando pedidos de drones táticos que requerem componentes passivos de origem europeia para satisfazer cláusulas de 60% de conteúdo doméstico.

Cenário Competitivo

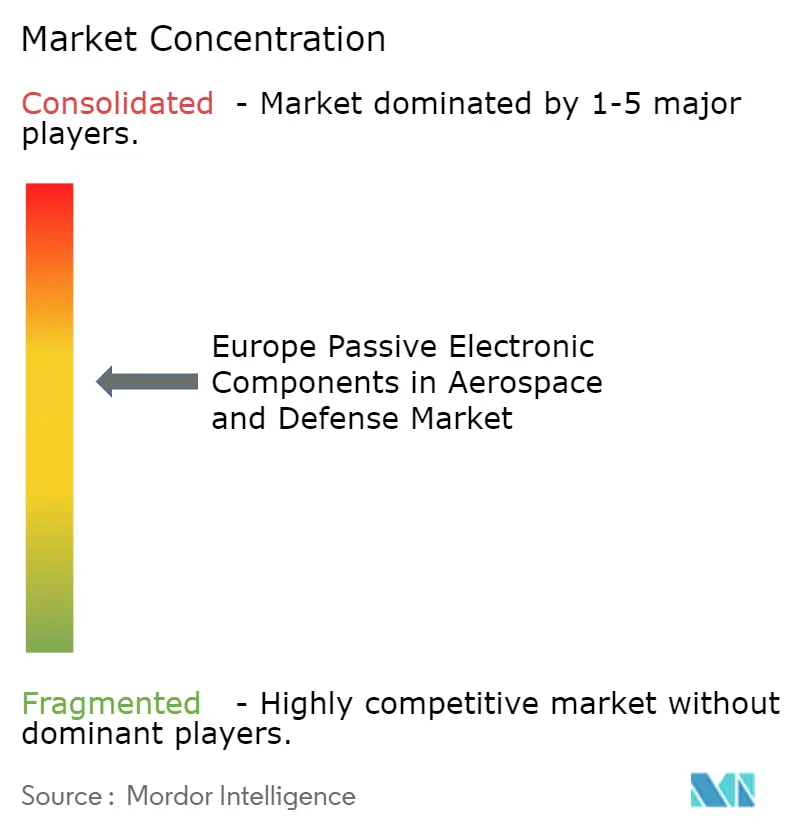

Os cinco principais players, KEMET, TDK, Vishay, Murata e AVX, detiveram coletivamente aproximadamente 48% do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa em 2025, sem que nenhuma empresa individual superasse 12% de participação. As aprovações de qualificação de várias décadas da Airbus, Leonardo, Thales e BAE Systems criam barreiras íngremes para novos entrantes, pois os ciclos de testes DO-160G e MIL-PRF-55365 abrangem de 18 a 36 meses. Especialistas europeus como Exxelia, WIMA e TT Electronics se diferenciam por meio de suporte de engenharia localizado, prototipagem mais rápida e disposição para personalizar variantes de baixo volume e alta confiabilidade, capturando de 15% a 20% de segmentos de nicho como capacitores de tântalo qualificados para o espaço e dispositivos de filme classificados para pulso.

A implantação de tecnologia se concentra na inovação de materiais: os capacitores CeraLink da TDK, com um dielétrico ferroelétrico relaxor sem chumbo classificado para 300 V e 150 °C, entraram nos partidas de unidades de potência auxiliar do Airbus A320neo em 2024. A Vishay expandiu seu portfólio de resistores de filme fino em 2025 para incluir variantes de tolerância de 0,01% para sensoriamento de corrente fly-by-wire, enquanto a Murata divulgou protótipos de capacitores de silício que oferecem densidade de capacitância 10 vezes maior e tolerância intrínseca à radiação superior a 1 megarad.

Os mandatos de compensação e localização favorecem fornecedores com presença de fabricação europeia: a AVX expandiu sua instalação na República Tcheca em 2025, e a Panasonic adquiriu uma linha de capacitores de tântalo em Pardubice para atender contratos de defesa estipulando 50% de conteúdo doméstico por valor. Oportunidades de espaço em branco existem em capacitores de RF compatíveis com nitreto de gálio, formulações cerâmicas de alta temperatura para inversores de aeronaves mais elétricas e indutores endurecidos à radiação para constelações de satélites, segmentos onde as especificações de desempenho superam as capacidades de produtos legados e justificam preços premium.

Líderes do Setor de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa

KEMET Corporation (Grupo Yageo)

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

AVX Corporation (Kyocera Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Exxelia introduziu os capacitores de pulso da Série CF/CFS com resistores de descarga integrados para sistemas de defesa e lançamento.

- Abril de 2025: A Comissão Europeia lançou o programa conjunto de aquisição de armamentos SAFE de EUR 150 bilhões, exigindo 65% de componentes de origem da UE.

- Março de 2025: A Alemanha revelou uma estratégia de duplo investimento combinando gastos ilimitados com defesa com um fundo de infraestrutura de EUR 500 bilhões.

- Março de 2025: A Comissão Europeia propôs uma facilidade de empréstimo de EUR 150 bilhões para impulsionar aquisições conjuntas de defesa.

- Fevereiro de 2025: A Exxelia lançou capacitores de mica prateada de alto desempenho para aplicações de RF e aeroespacial.

Escopo do Relatório do Mercado de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa

O Relatório do Mercado de Componentes Eletrônicos Passivos da Europa em Aeroespacial e Defesa é Segmentado por Tipo (Capacitores, Resistores, Indutores, Transformadores, Filtros de RF e Micro-ondas, Outros), Material (Cerâmica, Tântalo, Eletrolítico de Alumínio, Filme, Ferrite, Composição de Carbono e Filme Espesso), Plataforma (Aeronaves Comerciais de Asa Fixa, Aeronaves Militares de Asa Fixa, Aeronaves de Asa Rotativa, VANTs, Mísseis e Munições de Precisão, Espaçonaves e Satélites), Usuário Final (Linhas de Produção OEM, MRO) e Geografia (Alemanha, França, Reino Unido, Itália, Espanha, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Capacitores |

| Resistores |

| Indutores |

| Transformadores |

| Filtros de RF e Micro-ondas |

| Outros Tipos |

| Cerâmica |

| Tântalo |

| Eletrolítico de Alumínio |

| Filme |

| Ferrite |

| Composição de Carbono e Filme Espesso |

| Aeronaves Comerciais de Asa Fixa |

| Aeronaves Militares de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Mísseis e Munições de Precisão |

| Espaçonaves e Satélites |

| Linhas de Produção OEM |

| Manutenção, Reparo e Revisão (MRO) |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | Capacitores |

| Resistores | |

| Indutores | |

| Transformadores | |

| Filtros de RF e Micro-ondas | |

| Outros Tipos | |

| Por Material | Cerâmica |

| Tântalo | |

| Eletrolítico de Alumínio | |

| Filme | |

| Ferrite | |

| Composição de Carbono e Filme Espesso | |

| Por Plataforma | Aeronaves Comerciais de Asa Fixa |

| Aeronaves Militares de Asa Fixa | |

| Aeronaves de Asa Rotativa | |

| Veículos Aéreos Não Tripulados (VANTs) | |

| Mísseis e Munições de Precisão | |

| Espaçonaves e Satélites | |

| Por Usuário Final | Linhas de Produção OEM |

| Manutenção, Reparo e Revisão (MRO) | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa até 2031?

O tamanho do mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa está previsto para atingir USD 1,46 bilhão até 2031, expandindo a um CAGR de 6,41% a partir de 2026.

Qual segmento de material domina o mercado de componentes eletrônicos passivos da Europa em aeroespacial e defesa?

Os substratos cerâmicos comandaram 36,91% de participação em 2025 e estão avançando a um CAGR de 6,97%, impulsionados por formulações compatíveis com nitreto de gálio para inversores de alta temperatura e módulos de radar.

Por que os veículos aéreos não tripulados estão crescendo mais rapidamente do que outras plataformas?

Os veículos aéreos não tripulados estão expandindo a um CAGR de 6,88% à medida que os ministérios de defesa europeus adquirem drones de reconhecimento tático e munições de permanência após o conflito na Ucrânia.

Qual é o papel dos mandatos de compensação e localização?

As cláusulas de compensação que exigem de 40% a 60% de conteúdo da União Europeia favorecem fornecedores com fabricação regional, acelerando os ciclos de qualificação e elevando o poder de precificação para fornecedores em conformidade.

Qual país lidera o mercado regional?

A Alemanha deteve 23,73% de participação em 2025, ancorada pela Airbus, Hensoldt e MTU Aero Engines, porém a Espanha está prevista para crescer mais rapidamente a um CAGR de 6,91% à medida que a produção do A400M aumenta.

Como a volatilidade da cadeia de suprimentos afeta o mercado?

As restrições geopolíticas ao fornecimento de tântalo e ferrite desencadearam picos de preços de 42% em 2025, obrigando reformulações em direção a capacitores de alumínio polimérico e indutores de ferro em pó onde viável.

Página atualizada pela última vez em: