Tamanho e Participação do Mercado de Fertilizantes Especiais da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais da Europa por Mordor Intelligence

O tamanho do mercado europeu de fertilizantes especiais está projetado para crescer de 5,59 mil milhões de USD em 2025 para 5,62 mil milhões de USD em 2026, com previsão de atingir 6,86 mil milhões de USD até 2031, a um CAGR de 4,07% no período de 2026 a 2031. O impulso provém da expansão do cultivo protegido, da rápida adoção da fertirrigação e do mandato Da Exploração Agrícola ao Consumidor, que visa uma redução de 50% nas perdas de nutrientes até 2030. As pressões sobre os custos dos insumos e os requisitos de sustentabilidade estão a orientar os produtores para formulações de libertação controlada, solúveis em água e com certificação de carbono, enquanto os incentivos políticos em França e na Alemanha estão a acelerar a aquisição de equipamentos de fertilização de precisão. Os fabricantes adaptam-se ao combinar serviços de consultoria digital com produtos especiais, criando valor para além do saco. O foco competitivo pivota, portanto, para formulações compatíveis com a fertirrigação, o abastecimento de fosfato com baixo teor de cádmio e as matérias-primas de amoníaco verde. O mercado está a passar por uma mudança fundamental em direção à agricultura de precisão e à agricultura sustentável, com sistemas de irrigação avançados que permitem uma aplicação de fertilizantes mais eficiente. Os fabricantes estão cada vez mais a desenvolver formulações de nutrientes equilibradas que aumentam as produções das culturas, contribuindo simultaneamente para a saúde do solo a longo prazo.

Principais Conclusões do Relatório

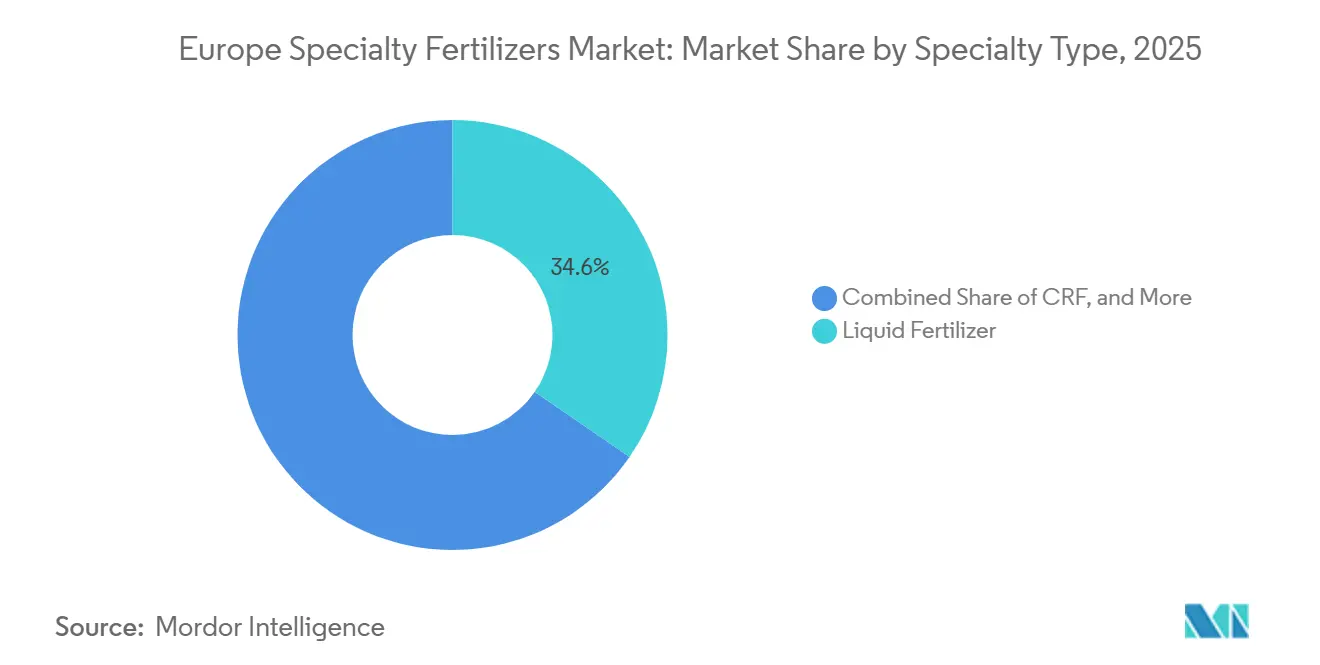

- Por tipo de especialidade, os fertilizantes líquidos representaram a maior quota, com 34,6% em 2025, enquanto os fertilizantes de libertação controlada estão projetados para crescer mais rapidamente, a um CAGR de 6,2% até 2031.

- Por modo de aplicação, a fertirrigação deteve o maior tamanho do mercado europeu de fertilizantes especiais em 2025, com uma quota de 43,8%, ao passo que a aplicação foliar está prevista para expandir mais rapidamente, a um CAGR de 5,9% até 2031.

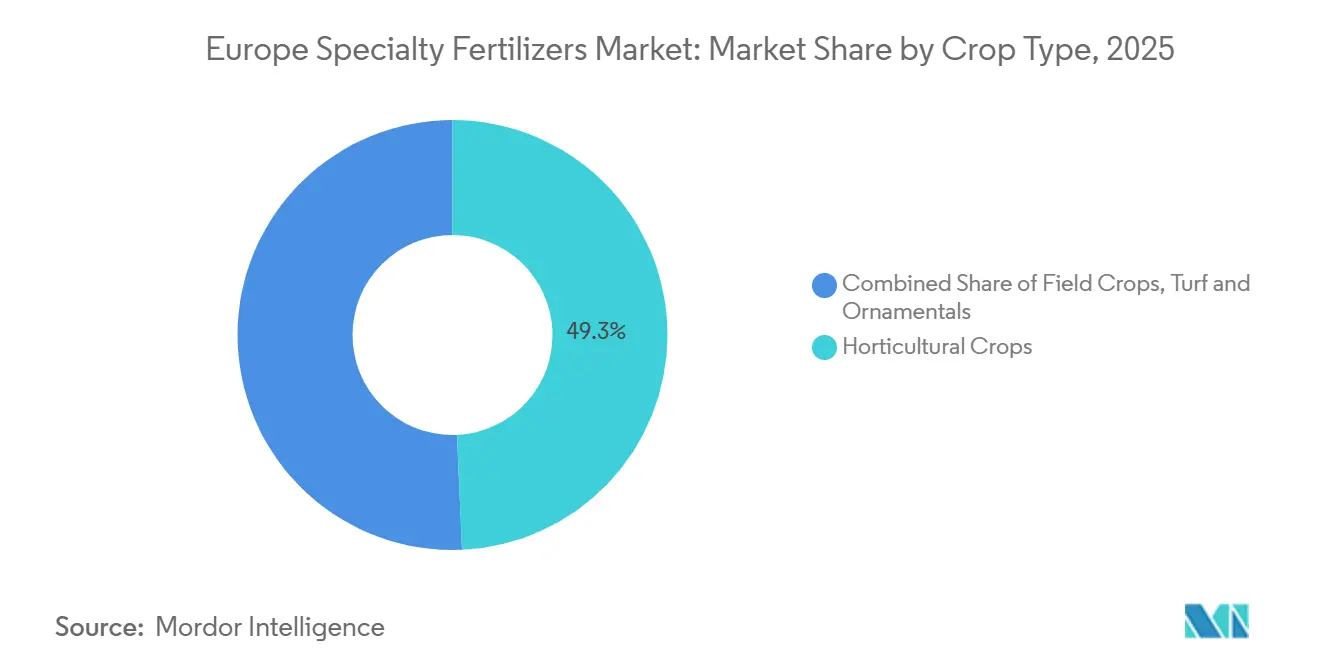

- Por tipo de cultura, as culturas hortícolas representaram a maior quota, com 49,3% em 2025, enquanto os relvados e plantas ornamentais deverão crescer mais rapidamente, a um CAGR de 6,4% até 2031.

- Por geografia, a Alemanha deteve a maior quota do mercado europeu de fertilizantes especiais, com 23,7% em 2025, enquanto a Espanha está projetada para expandir mais rapidamente, a um CAGR de 6,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fertilizantes Especiais da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento na área de cultivo protegido | +1.2% | Países Baixos, Espanha, Itália e Europa Oriental | Médio prazo (2–4 anos) |

| Aumento nas instalações de sistemas de fertirrigação | +1.4% | Zona Mediterrânea, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Metas de sustentabilidade Da Exploração Agrícola ao Consumidor da UE (União Europeia) | +0.9% | Reino Unido, Suíça | Longo prazo (≥ 4 anos) |

| Recuperação das exportações hortícolas pós-Brexit | +0.6% | Reino Unido, Países Baixos, Bélgica | Médio prazo (2–4 anos) |

| Expansão dos centros de amônia verde | +0.7% | Espanha, Países Baixos, Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Projetos-piloto de monetização de créditos de carbono na exploração agrícola | +0.4% | França, Alemanha, Itália, Suécia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Área de Cultivo Protegido

As instalações de cultivo protegido cobrem agora 10.500 hectares nos Países Baixos e 64.000 hectares em Espanha, avançando 15% em 2024 devido à procura de vegetais orientada para a exportação. Os sistemas sem solo dominam estas expansões e requerem misturas hidrossolúveis ou de liberação controlada que evitem o bloqueio de nutrientes. Os países nórdicos adicionam capacidade de estufas para melhorar a segurança alimentar, sustentando o consumo de fertilizantes especiais com pH equilibrado. Os produtos líquidos adequam-se a sistemas de recirculação em circuito fechado, ajudando os produtores a minimizar as descargas. O mercado de fertilizantes especiais europeu, portanto, capta volume à medida que os operadores de estufas padronizam programas de nutrição ao longo do ano.

Aumento nas Instalações de Sistemas de Fertirrigação

As explorações agrícolas mediterrâneas instalaram fertirrigação a um ritmo anual de 25% em 2024, lideradas por olivais espanhóis e vinhas italianas que enfrentam escassez de água. Os sensores integrados acionam agora a dosagem de taxa variável, que pode reduzir o uso de fertilizantes em 30 a 40% enquanto mantém a produção. Os produtores de culturas de campo alemães e franceses também ligam injetores de gota a gota ou pivô para cumprir os limites da diretiva de nitratos. A prontidão para a fertirrigação orienta os compradores para pós líquidos e totalmente solúveis, reforçando a trajetória do mercado de fertilizantes especiais da Europa.

Metas de Sustentabilidade Da Exploração Agrícola ao Consumidor da UE

O plano Da Exploração Agrícola ao Consumidor estabelece uma redução de 50% das perdas de nutrientes até 2030, impulsionando os produtores em direção a nitrogênio revestido com polímero, inibidores de urease e fontes de fosfato de origem biológica.[1].Comissão Europeia, "Estratégia Da Exploração Agrícola ao Consumidor," europa.eu A França oferece subsídios de 40% para equipamentos, e a Alemanha concede créditos fiscais para insumos certificados em carbono. Os produtores que certificam as emissões do berço ao portão ganham vantagens de acesso ao mercado. Consequentemente, os fertilizantes de liberação controlada registam o crescimento de volume mais rápido no mercado de fertilizantes especiais da Europa.

Recuperação das Exportações Hortícolas Pós-Brexit

As remessas de vegetais da UE para o Reino Unido recuperaram 18% em 2024 após a estabilização dos fluxos de trabalho aduaneiros. Os exportadores holandeses e belgas especificam agora programas enriquecidos com cálcio para aumentar a vida útil em prateleira. As misturas especiais que abordam a firmeza pós-colheita, portanto, ganham quota. As exigências de qualidade impulsionadas pela logística ajudam a indústria de fertilizantes especiais da Europa a assegurar margens mais elevadas nos canais de produtos premium. Este crescimento destaca a importância de uma logística racionalizada e de soluções inovadoras para satisfazer as exigências do mercado. A indústria de fertilizantes especiais europeia está bem posicionada para capitalizar estas tendências, impulsionando avanços adicionais na qualidade dos produtos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redução das terras aráveis na Europa Oriental | -0.8% | Ucrânia, Polónia e Roménia | Longo prazo (≥ 4 anos) |

| Volatilidade nas matérias-primas derivadas do gás natural | -1.1% | Alemanha, Países Baixos e Polónia | Curto prazo (≤ 2 anos) |

| Limites rigorosos de cádmio na legislação de fertilizantes da UE | -0.6% | UE-27 | Médio prazo (2–4 anos) |

| Adoção lenta da agricultura digital por parte dos pequenos agricultores | -0.4% | Europa do Sul e Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução das Terras Aráveis na Europa Oriental

A Polónia retirou 180.000 hectares da produção em 2024, enquanto os campos ucranianos enfrentaram escassez de mão de obra e danos na infraestrutura.[2]Ministério da Agricultura da Polónia, "Alterações no Uso do Solo 2024," gov.pl A consolidação favorece as operações com uso intensivo de capital que adotam insumos especiais, mas o total de hectares disponíveis diminui, reduzindo a procura agregada. As explorações de maior dimensão amortecem o mercado de fertilizantes especiais da Europa, mas as tendências regionais de volume adversas persistem. Apesar destes desafios, a adoção de insumos especiais por explorações de maior dimensão pode ajudar a estabilizar o mercado.

Adoção Lenta da Agricultura Digital por Parte dos Pequenos Agricultores

As explorações com menos de 15 hectares no Sul da Europa apresentam uma utilização de GPS e sensores 20 a 30% inferior à das explorações de maior dimensão.[3]Comissão Europeia. Observatórios de Mercado,

europa.euSem dados, o ROI dos fertilizantes de precisão é difícil de quantificar, abrandando a penetração dos produtos especiais. A partilha de equipamentos em cooperativas e os programas de formação estão em curso, mas os plenos benefícios desenvolver-se-ão num horizonte mais longo. A resolução destes desafios através da melhoria da recolha de dados e de programas de apoio direcionados poderia acelerar a adoção de tecnologia. Isso permitiria que as explorações de menor dimensão alcançassem maior eficiência e competitividade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Especial: As formulações líquidas impulsionam a liderança de mercado

Os fertilizantes líquidos comandaram 34,6% da quota do mercado europeu de fertilizantes especiais em 2025, devido à compatibilidade com sistemas de gota a gota e à distribuição uniforme. Os produtores valorizam a absorção rápida pelas plantas e as menores necessidades de mão de obra, especialmente em vegetais de estufa. As linhas de libertação controlada registam um CAGR de 6,2% até 2031, impulsionadas pelas regras Da Exploração Agrícola ao Consumidor que recompensam a eficiência no uso de nutrientes. O tamanho do mercado europeu de fertilizantes especiais para opções de libertação controlada está previsto para aumentar à medida que a ureia revestida com polímero e a ureia revestida com enxofre prolongam os intervalos de alimentação até 120 dias.

Os cristais solúveis em água dominam os sistemas hidropónicos de manjericão, pepino e morango nos Países Baixos e na Bélgica, enquanto os grânulos de libertação lenta mantêm utilizadores de nicho em relvados e plantas ornamentais. As misturas de micronutrientes com zinco, boro e ferro combinam agora bioestimulantes para mitigação do stress, uma tendência alinhada com as mudanças nos padrões climáticos. A atividade de patentes para novas técnicas de encapsulamento aumentou 15% em 2024, sublinhando a profundidade da inovação.

Por Modo de Aplicação: Os sistemas de fertirrigação reformulam os métodos de entrega

A fertirrigação representou 43,8% das vendas em 2025, tornando-se o maior modo de aplicação no mercado europeu de fertilizantes especiais. A expansão das redes de irrigação gota a gota para culturas como oliveiras, vinhas e plantas perenes de estufa, combinada com a utilização de caudalímetros em tempo real, continua a melhorar a eficiência no uso de nutrientes e a impulsionar a adoção. A aplicação no solo também continua a ser amplamente utilizada em sistemas de cultivo de grande área, apoiada por distribuidores de precisão e tecnologias de gestão de nutrientes a taxa variável.

A aplicação foliar está projetada para ser o segmento de crescimento mais rápido, com um CAGR de 5,9% até 2031. As pulverizações foliares são essenciais para corrigir rapidamente as deficiências de cálcio e magnésio em culturas como uvas e tomates. Os ensaios realizados em Espanha demonstraram uma redução de 24 a 33% no uso de nutrientes através de programas foliares guiados por multiespectrais, validando os investimentos em pulverizadores com drones e impulsionando a procura de aplicação foliar em culturas de alto valor.

Por Tipo de Cultura: As culturas hortícolas ancoram a procura

As culturas hortícolas representaram a maior quota em 2025, com 49,3%. Esta dominância é impulsionada pela procura de vegetais de estufa, bagas, folhas verdes e outras culturas de alto valor. Os produtores estão cada vez mais a adotar programas de fertilizantes especiais para aumentar a produção, melhorar a qualidade e cumprir os requisitos de rastreabilidade, fortalecendo assim o mercado europeu de fertilizantes especiais. As culturas de campo também representam um segmento significativo, apoiado pelo cultivo extensivo de trigo, milho e colza nas principais economias agrícolas.

Os relvados e as culturas ornamentais estão projetados para exibir o crescimento mais rápido, com um CAGR de 6,4% até 2031. Este crescimento é alimentado pela procura proveniente do paisagismo municipal, instalações recreativas e programas de manutenção de campos de golfe, que enfatizam a entrega consistente de nutrientes e a manutenção da qualidade visual. Embora os produtores hortícolas beneficiem de uma economia de culturas favorável, as aplicações em relvados e ornamentais continuam a expandir-se como um segmento de nicho dentro do mercado.

Análise Geográfica

A Alemanha representou a maior quota do mercado europeu de fertilizantes especiais, com 23,7% em 2025. Esta liderança é apoiada pela elevada prontidão tecnológica e pela adoção generalizada de equipamentos agrícolas com GPS. A França mantém-se como um mercado significativo devido à sua extensa base agrícola e à crescente ênfase na eficiência no uso de nutrientes. Os Países Baixos, apesar da sua área territorial limitada, registam algumas das maiores despesas com fertilizantes especiais por hectare, impulsionadas pelo cultivo intensivo em estufa durante todo o ano.

A Espanha está projetada para ser o mercado de crescimento mais rápido, registando um CAGR de 6,4% até 2031. O crescimento é impulsionado pela sua indústria de frutas e vegetais orientada para a exportação, onde os fertilizantes líquidos e solúveis em água desempenham um papel fundamental na manutenção da qualidade das culturas e do prazo de validade. Da mesma forma, a Itália beneficia da horticultura mediterrânica intensiva, sustentando a procura de fertilizantes especiais em segmentos de culturas de alto valor.

A Rússia mantém-se como um mercado importante, apoiada pela produção de cereais em grande escala e pela crescente adoção de fertilizantes de eficiência melhorada e tecnologias de aplicação de precisão. A Polónia e a República Checa continuam a beneficiar de investimentos na modernização agrícola, embora as estruturas de propriedade fundiária fragmentadas condicionem as taxas de adoção em algumas áreas. A Ucrânia continua a gerar procura de fertilizantes especiais através do seu setor de trigo orientado para a exportação, apesar dos desafios de infraestrutura e logística, contribuindo para o desenvolvimento mais amplo do mercado europeu de fertilizantes especiais.

Panorama Competitivo

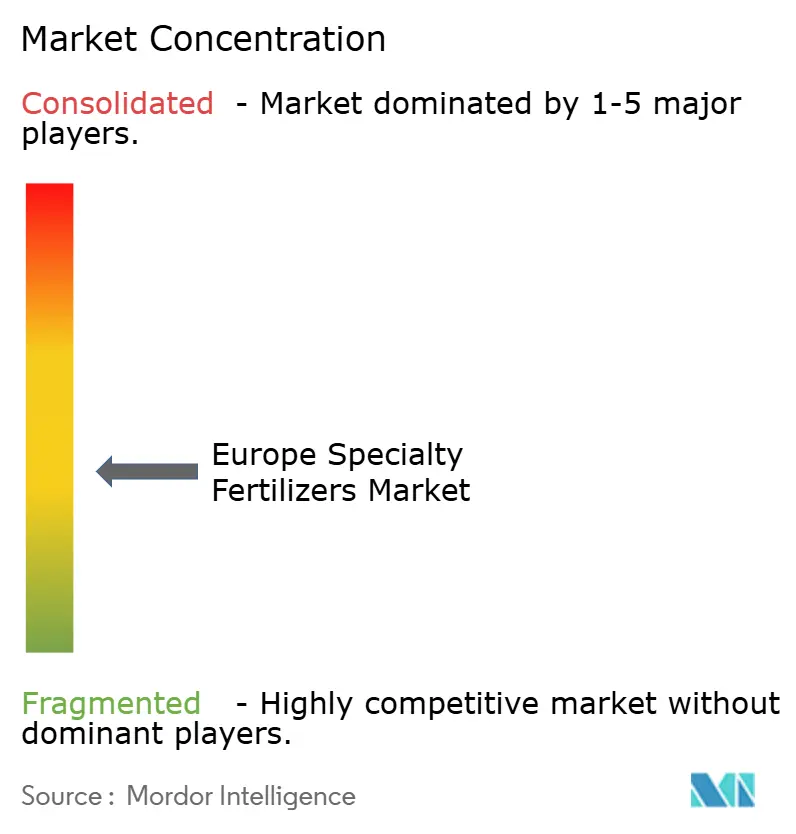

O mercado está moderadamente fragmentado. Yara International ASA, ICL Group Ltd e EuroChem Group AG integram a mineração, a produção e a distribuição para garantir matérias-primas e encurtar os prazos de entrega. Cada uma combina agora mapas de nutrientes derivados de satélite com pacotes de subscrição, deslocando a receita para modelos baseados em serviços. As empresas investem cada vez mais em credenciais de sustentabilidade e verificação da pegada de carbono para capturar preços premium em segmentos de mercado com consciência ambiental.

As parcerias de amônia verde com empresas de serviços públicos posicionam os líderes para fornecer nitrogênio de emissões líquidas zero a preços premium. Os terminais bálticos do EuroChem Group AG encurtam a logística para os compradores nórdicos, enquanto os ativos espanhóis do ICL visam a horticultura mediterrânea. Os players regionais de médio porte, como Timac Agro e Haifa Group, diferenciam-se através de linhas hidrossolúveis específicas para cada cultura.

As start-ups implantam transportadores de nanotecnologia que elevam a eficiência do uso de nutrientes acima de 90%. Os registos de patentes nas áreas de ciência de polímeros e potenciadores microbianos aumentaram dois dígitos em 2024, sinalizando um pipeline estável. Os compradores valorizam cada vez mais as reduções de emissões verificadas, pelo que os fornecedores investem em sistemas de rastreabilidade em blockchain para capturar aumentos de preço.

Líderes da Indústria de Fertilizantes Especiais da Europa

ICL Group Ltd

Kingenta Ecological Engineering Group Co., Ltd.

Yara International ASA

EuroChem Group AG.

FERTIBERIA, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: Haifa Group introduziu novas formulações de fertilizantes hidrossolúveis especificamente concebidas para a produção de pepino em estufa, visando os produtores dos Países Baixos e da Bélgica. Esta iniciativa deverá reforçar o mercado de fertilizantes especiais na Europa, respondendo às necessidades específicas dos produtores de estufa e aumentando a produtividade das culturas.

- Agosto de 2024: Timac Agro recebeu a certificação de gestão ambiental ISO 14001 para as suas instalações de produção em França, apoiando o posicionamento de sustentabilidade nos mercados de fertilizantes especiais europeus.

- Julho de 2024: ICL Group Ltd concluiu a aquisição de ativos de fertilizantes especiais de um concorrente regional por USD 45 milhões, expandindo o seu portefólio de fertilizantes de liberação controlada nos mercados mediterrâneos. A transação inclui instalações de fabricação e redes de distribuição em Espanha e Itália.

Âmbito do Relatório do Mercado de Fertilizantes Especiais da Europa

FLC, Fertilizante Líquido, FLL, Hidrossolúvel são cobertos como segmentos por Tipo Especial. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Relvados e Ornamentais são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Ucrânia, Reino Unido são cobertos como segmentos por País.| FLC | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| FLL | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Relvados e Ornamentais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Ucrânia |

| Reino Unido |

| Resto da Europa |

| Tipo Especial | FLC | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| FLL | ||

| Hidrossolúvel | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Relvados e Ornamentais | ||

| País | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Resto da Europa |

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Relvados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante Especial | Usado para eficiência melhorada e disponibilidade de nutrientes, aplicado através do solo, foliar e fertirrigação. Inclui FLC, FLL, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (FLC) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Libertação Lenta (FLL) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados através da aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., usados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados através de diferentes sistemas de irrigação, como irrigação por gota a gota, micro irrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Usada como fertilizante, injetada diretamente no solo, disponível em forma gasosa líquida. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor inferior ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Melhorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para os tornar mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas através de métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação no solo por lavoura, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, usados principalmente para a aplicação de fertilizantes às culturas através da aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço de venda médio (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e pareceres dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição