Tamanho e Participação do Mercado de Armazenagem e Estocagem da Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

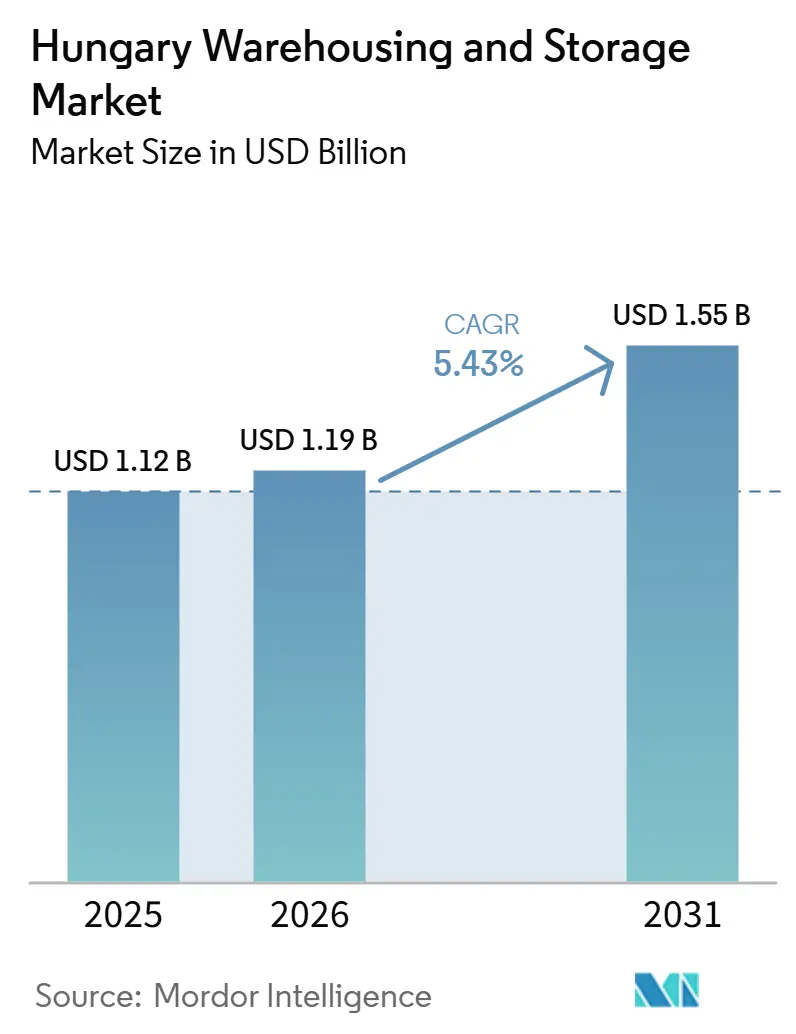

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem e Estocagem da Hungria pela Mordor Intelligence

O tamanho do mercado de armazenagem e estocagem da Hungria foi avaliado em 1,12 bilhão de USD em 2025 e está projetado para expandir para 1,19 bilhão de USD em 2026 e para 1,55 bilhão de USD até 2031, registrando um CAGR de 5,43% entre 2026 e 2031.

A expansão atual é impulsionada por entradas de capital institucional que financiam projetos logísticos especulativos, pela rápida adoção de automação que reduz os custos unitários de manuseio e por melhorias de infraestrutura que encurtam os tempos de trânsito transfronteiriço. Fundos de pensão estrangeiros agora subscrevem cerca de um quinto da atividade anual de desenvolvimento, atraídos por rendimentos iniciais líquidos de 6% ou mais, que superam os retornos da Europa Ocidental. Ao mesmo tempo, a inauguração do corredor ferroviário Budapeste-Belgrado em 2025 posiciona os centros de distribuição húngaros como nós de transbordo preferenciais para o frete dos Bálcãs e da Europa Ocidental.

Principais Conclusões do Relatório

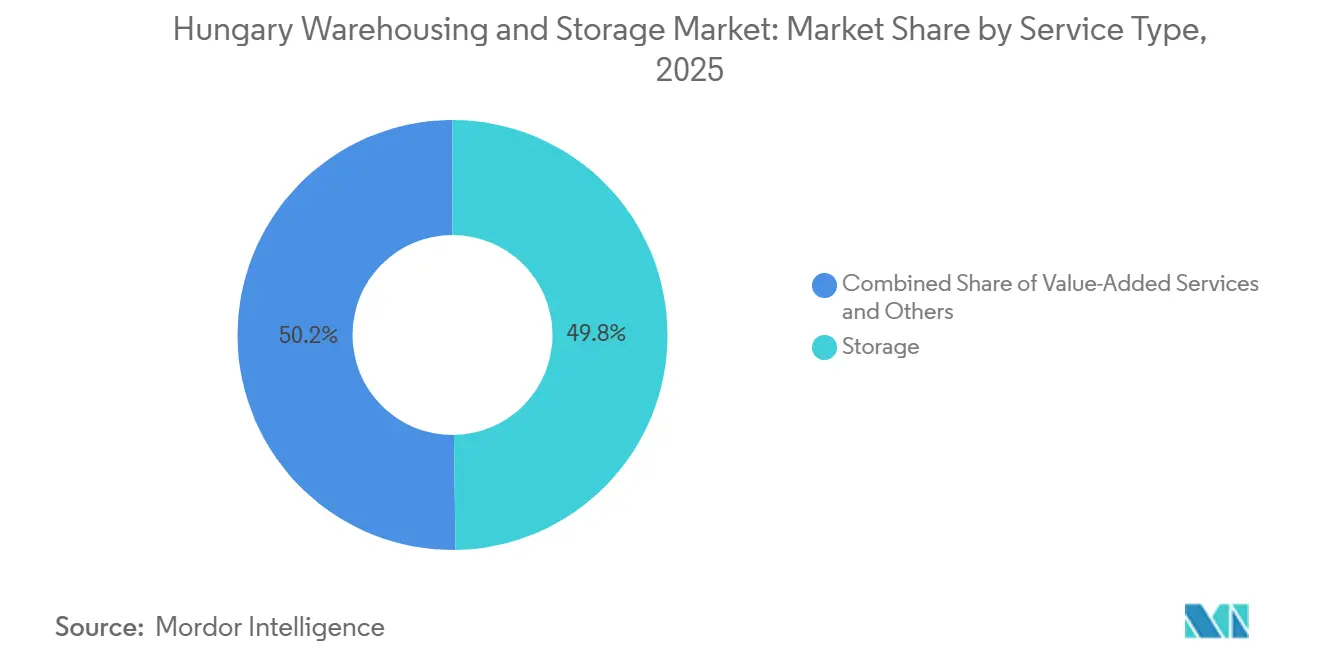

- Por tipo de serviço, a armazenagem representou 49,77% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025, enquanto os serviços de valor agregado e outros têm previsão de expansão a um CAGR de 8,64% até 2031.

- Por tipo de armazém, as instalações gerais compartilhadas ou multiclientes detinham 52,26% da participação do mercado de armazenagem e estocagem da Hungria em 2025, enquanto a armazenagem alfandegada está projetada para crescer a um CAGR de 7,88% até 2031.

- Por controle de temperatura, as instalações sem controle de temperatura representaram 78,01% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025, enquanto a armazenagem com controle de temperatura está projetada para crescer a um CAGR de 9,41% até 2031.

- Por adoção de tecnologia, as operações manuais lideraram com 54,69% da participação do mercado de armazenagem e estocagem da Hungria em 2025, enquanto as instalações totalmente automatizadas têm previsão de expansão a um CAGR de 11,25% até 2031.

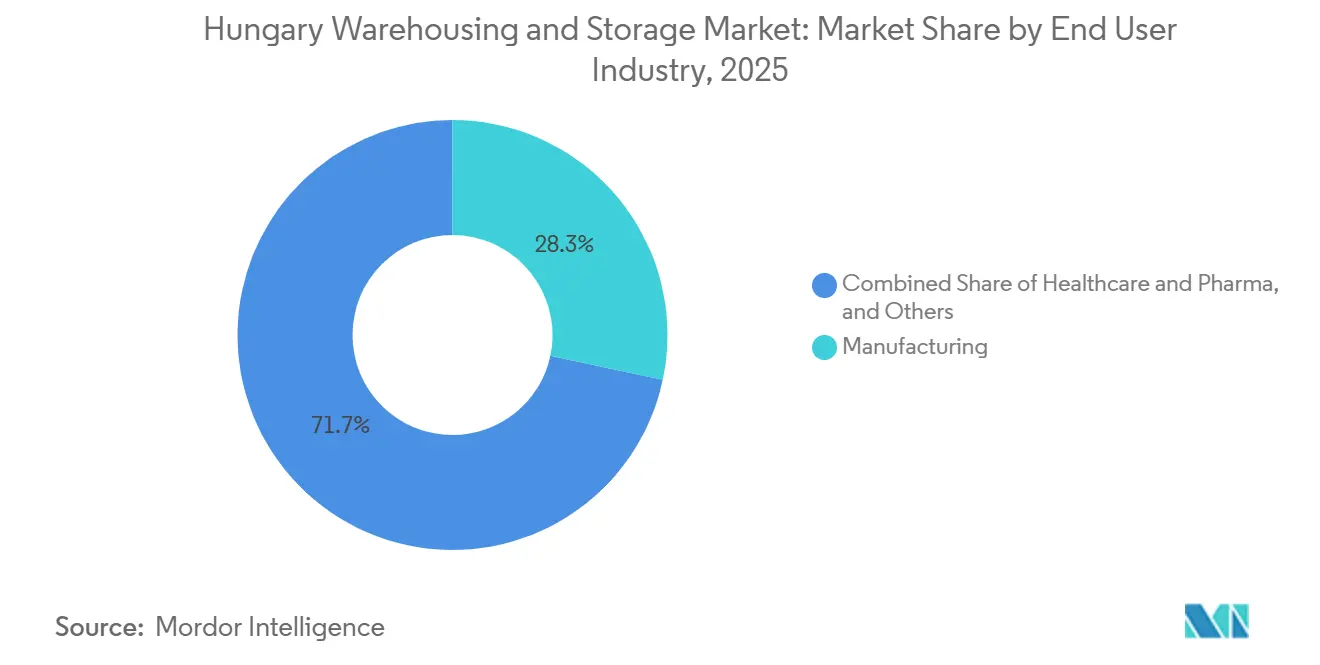

- Por setor de usuário final, a manufatura detinha 28,33% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025, enquanto saúde e farmácia está projetada para crescer a um CAGR de 10,17% até 2031.

- Por geografia, a Hungria Central representou 56,87% da participação do mercado de armazenagem e estocagem da Hungria em 2025, enquanto a Grande Planície do Norte tem previsão de crescer a um CAGR de 8,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem e Estocagem da Hungria

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A expansão das plataformas de entrega de supermercado por terceiros está estimulando centros de atendimento com flexibilidade de temperatura | +1.3% | Região metropolitana de Budapeste, Debrecen, Szeged, Győr | Curto prazo (≤ 2 anos) |

| Incentivos de sustentabilidade da UE acelerando a adoção de armazéns com certificação BREEAM e energia positiva | +0.9% | Nacional, concentrado em desenvolvimentos em áreas verdes | Médio prazo (2-4 anos) |

| Inauguração do corredor ferroviário de alta velocidade Budapeste–Belgrado, abrindo novos fluxos de trânsito para o sudeste | +0.7% | Sul da Hungria, particularmente o corredor Kecskemét-Szeged | Longo prazo (≥ 4 anos) |

| A rápida adoção de robôs móveis autônomos e sistemas de armazenagem e recuperação automatizados de grande altura está reduzindo os custos unitários de manuseio | +1.1% | Nacional, com adoção antecipada nos setores automotivo e farmacêutico | Médio prazo (2-4 anos) |

| Crescimento de centros de atendimento urbanos de microescala dentro do anel M0 para atender às expectativas de entrega em duas horas | +0.8% | Budapeste dentro do anel da rodovia M0 | Curto prazo (≤ 2 anos) |

| Entrada de capital de fundos de pensão estrangeiros impulsionando a oferta especulativa de imóveis logísticos | +0.6% | Nacional, concentrado nas zonas industriais de Budapeste, Győr e Debrecen | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Plataformas de Entrega de Supermercado por Terceiros Estimulando Centros de Atendimento com Flexibilidade de Temperatura

O rápido crescimento de plataformas de entrega como Wolt, Foodpanda e Bolt Food está impulsionando a demanda por armazéns urbanos avançados na Hungria, particularmente instalações multitemperatura que combinam armazenagem congelada, refrigerada e em temperatura ambiente. Esses armazéns com controle de temperatura exigem aluguéis premium e se beneficiam de sistemas climáticos energeticamente eficientes, mas os elevados custos de conformidade com a UE criam fortes barreiras de entrada. Ao mesmo tempo, as necessidades sobrepostas de cadeia de frio para supermercados e produtos farmacêuticos melhoram a utilização ao longo do ano. As crescentes expectativas de entrega rápida em cidades como Budapeste estão acelerando ainda mais o desenvolvimento de centros de atendimento próximos às cidades[1]Statista, "Entrega de Alimentos Online – Entrega de Supermercado – Hungria," statista.com.

Incentivos de Sustentabilidade da UE Acelerando a Adoção de Armazéns com Certificação BREEAM e Energia Positiva

A sustentabilidade está moldando cada vez mais o mercado de armazenagem da Hungria, apoiada pelo financiamento preferencial do Banco Europeu de Investimento para edifícios verdes com alta classificação. Embora recursos como painéis solares, reciclagem de água e carregamento de veículos elétricos aumentem os custos iniciais, eles reduzem significativamente as despesas operacionais de longo prazo. Projetos como o CTPark Budapest West destacam os ganhos de eficiência do design sustentável. Com as metas nacionais de energia renovável e a crescente demanda dos inquilinos por instalações verdes, a sustentabilidade está se tornando um requisito padrão, reforçando as valorizações premium no mercado.

Inauguração do Corredor Ferroviário de Alta Velocidade Budapeste–Belgrado: Abrindo Novos Fluxos de Trânsito para o Sudeste

O desenvolvimento do corredor ferroviário Budapeste-Belgrado está transformando o cenário logístico da Hungria ao fortalecer a conectividade com o Sudeste Europeu e elevar a importância de cidades secundárias como Kecskemét e Kiskunfélegyhaza como centros logísticos de custo-benefício. Os menores custos de terreno e os melhores vínculos de transporte estão incentivando a formação de clusters de armazenagem próximos a bases industriais, como visto com a importante instalação de produção da Mercedes-Benz em Kecskemét. Esse alinhamento entre infraestrutura e manufatura está impulsionando a demanda por instalações de cross-docking e transbordo, posicionando a Hungria como um portal estratégico para os fluxos comerciais entre a Europa Ocidental e os Bálcãs.[2]Banco Europeu de Investimento, "Banco do Clima," eib.org

Rápida Adoção de Robôs Móveis Autônomos e Sistemas de Armazenagem e Recuperação Automatizados de Grande Altura Reduzindo os Custos Unitários de Manuseio

A automação está remodelando rapidamente o setor de armazenagem da Hungria, impulsionada pelo aumento dos custos de mão de obra e pelo retorno mais rápido sobre o investimento em soluções robóticas. A adoção de robôs móveis autônomos e sistemas de armazenagem e recuperação automatizados de grande altura permite que os armazéns alcancem maior capacidade vertical, movimentação mais rápida de paletes e densidade de armazenagem significativamente maior do que os sistemas de prateleiras tradicionais. Instalações como o site da DHL em Hatvan demonstram os benefícios tangíveis, incluindo reduções substanciais nas horas de trabalho e precisão de inventário quase perfeita. Os grandes prestadores de logística terceirizada podem distribuir esses investimentos por múltiplos sites, ampliando as vantagens de produtividade em relação aos operadores menores e reforçando o papel da automação na criação de eficiências baseadas em escala no mercado logístico húngaro.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de conexão à rede elétrica estão atrasando projetos de armazéns com energia fotovoltaica e prontos para veículos elétricos | -0.6% | Nacional, agudo em zonas periurbanas fora de Budapeste, Győr e Debrecen | Médio prazo (2-4 anos) |

| Escalada dos impostos municipais sobre propriedades de instalações logísticas localizadas fora das zonas industriais designadas | -0.4% | Municípios ao redor de Budapeste, Győr e Szeged | Curto prazo (≤ 2 anos) |

| Escassez de áreas contaminadas conformes com SEVESO para armazenagem de produtos químicos e mercadorias perigosas | -0.3% | Nacional, afetando particularmente Budapeste e o corredor do Danúbio | Longo prazo (≥ 4 anos) |

| O aumento dos custos de relatórios e certificação ESG está comprimindo as margens das pequenas e médias empresas de logística terceirizada de propriedade nacional | -0.5% | Nacional, afetando desproporcionalmente os operadores com | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede Elétrica Atrasando Projetos de Armazéns com Energia Fotovoltaica e Prontos para Veículos Elétricos

As restrições da rede elétrica moldam cada vez mais o mercado de armazenagem da Hungria, pois os desenvolvedores enfrentam longos tempos de espera para conexões de alta capacidade devido a um acúmulo de solicitações, com projetos logísticos representando uma parcela significativa. As contribuições exigidas para o reforço da rede e a infraestrutura obrigatória de carregamento de veículos elétricos adicionam custos iniciais substanciais, pressionando projetos com margens reduzidas. Para manter as operações, alguns desenvolvedores recorrem a soluções provisórias, como geradores a diesel ou instalações solares em fases, mas essas medidas aumentam os custos de manutenção e atrasam a receita de aluguel. Em conjunto, esses desafios estão moderando o ritmo de novas adições de armazéns, destacando a crescente importância do planejamento energético no setor logístico do país.[3]Autoridade Reguladora de Energia e Serviços Públicos da Hungria, "Regulamentos de Conexão à Rede," mekh.hu

Escalada dos Impostos Municipais sobre Propriedades de Instalações Logísticas Localizadas Fora das Zonas Industriais Designadas

O cenário de desenvolvimento de armazéns na Hungria é cada vez mais influenciado pelas políticas fiscais locais, com os municípios impondo taxas anuais mais elevadas sobre propriedades fora dos parques industriais designados. Em Budapeste, isso cria um diferencial de custo significativo entre os distritos urbanos e os condomínios industriais regulamentados, gerando concorrência por terrenos industriais limitados e inflacionando os preços de aquisição. Como resultado, o desenvolvimento especulativo em lotes periféricos desacelerou, com a nova oferta agora concentrada em zonas previsíveis e conformes. Os operadores estabelecidos nesses parques industriais se beneficiam de uma posição competitiva fortalecida, mas as pressões fiscais sobre os desenvolvedores moderam o crescimento geral no mercado de armazenagem.[4]Autoridade Tributária da Hungria, "Regulamentos de Imposto sobre Propriedade," nav.gov.hu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Redefinindo o Mix de Receita

A armazenagem permaneceu como a maior categoria de serviço, representando 49,77% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025. Essa posição refletiu o intenso fluxo de mercadorias gerais, peças automotivas e bens de consumo de giro rápido pelos principais parques logísticos do país. A distribuição e o gerenciamento de inventário permaneceram no meio do mix porque as redes de atacado, varejo e manufatura ainda precisavam de grandes volumes de estoque posicionados próximos a Budapeste e aos principais corredores de rodovias. Os serviços de valor agregado e outros estão projetados para crescer a um CAGR de 8,64% até 2031, a taxa mais rápida dentro dessa segmentação. Esse crescimento está vinculado ao uso crescente de kitting, rotulagem, co-embalagem, cross-docking e processamento de devoluções dentro de operações de atendimento multiclientes.

O mix de receita está mudando porque os clientes querem mais do que armazenagem de paletes de seus parceiros logísticos. Os grandes embarcadores agora esperam rastreabilidade em nível de lote, integração de pedidos, dados operacionais relacionados ao carbono mais claros e manuseio básico. Isso cria um relacionamento com o cliente mais duradouro do que os contratos de armazenagem padrão e torna os pacotes de serviços mais difíceis de substituir. O setor de armazenagem e estocagem da Hungria está, portanto, se deslocando para atividades de maior valor, onde os operadores podem defender as margens por meio da profundidade dos processos, e não apenas pelo espaço.

Por Tipo de Armazém: Instalações Alfandegadas Emergem como Ativos Estratégicos

A armazenagem geral compartilhada ou multiclientes detinha 52,26% da participação do mercado de armazenagem e estocagem da Hungria em 2025. As instalações compartilhadas permaneceram como o maior formato porque muitos embarcadores de pequeno e médio porte preferiram acesso a custos variáveis de mão de obra, prateleiras e vínculos de transporte dentro de parques estabelecidos. A armazenagem contratual dedicada continuou a atender clientes automotivos e farmacêuticos que precisavam de layouts personalizados, ambientes controlados e equipes de trabalho estáveis. A armazenagem alfandegada será o tipo de crescimento mais rápido, com um CAGR de 7,88% até 2031, mesmo tendo partido de uma base menor. Esse crescimento reflete as crescentes necessidades alfandegárias e de trânsito vinculadas ao corredor Budapeste-Belgrado e à atividade mais ampla de frete transfronteiriço.

O segmento também enfrenta uma alta barreira à expansão porque os requisitos especializados de conformidade são difíceis de replicar em novos sites. A instalação alfandegada de limite superior SEVESO III da ADR Logistics demonstrou o tipo de capacidades de armazenagem de mercadorias perigosas e regulamentadas que ainda são escassas na Hungria. À medida que o trânsito ferroviário e a complexidade alfandegária aumentam, a capacidade alfandegada certificada deverá se tornar mais valiosa do que o espaço geral. O setor de armazenagem e estocagem da Hungria, portanto, provavelmente verá uma lacuna maior entre a oferta padrão de armazéns e a infraestrutura de armazenagem altamente regulamentada.

Por Controle de Temperatura: O Investimento em Cadeia de Frio se Expande Além dos Alimentos

As instalações sem controle de temperatura representaram 78,01% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025, pois a maior parte do estoque de armazéns húngaros ainda atende à carga geral e à demanda industrial padrão. A armazenagem com controle de temperatura está projetada para crescer a um CAGR de 9,41% até 2031, tornando-a um dos bolsões de expansão mais fortes do mercado. As obrigações de Boas Práticas de Distribuição farmacêuticas, a entrega de supermercado online e as regras mais rígidas de rastreabilidade de alimentos estão todas apoiando essa mudança. A HAVI Logistics inaugurou um centro de distribuição de quase 18.500 m² em Alsónémedi em dezembro de 2025, incluindo mais de 3.600 m² de espaço congelado e um design energético sem gás. A Dachser Hungary então adicionou um cross-dock de alimentos com controle de temperatura de 600 m² em Kecskemét em junho de 2026 para melhorar o serviço diário à rede varejista do Sul da Hungria.

O crescimento da cadeia de frio está se expandindo além dos alimentos para o manuseio farmacêutico e a distribuição de saúde. Essas operações exigem monitoramento contínuo, documentação mais robusta e integração mais cuidadosa do que o armazenamento seco padrão. Isso eleva o limiar operacional para novos entrantes e confere aos operadores experientes uma vantagem competitiva mais sólida. Na prática, o segmento está crescendo não apenas porque a demanda está aumentando, mas também porque o padrão de serviço está se tornando cada vez mais difícil de atender.

Por Adoção de Tecnologia: A Lacuna de Automação Cria Divergência de Margens

As operações manuais representaram 54,69% da participação do mercado de armazenagem e estocagem da Hungria em 2025. As instalações semiautomatizadas ocuparam a faixa intermediária e frequentemente dependiam de esteiras transportadoras, sistemas básicos de gerenciamento de armazéns e digitalização limitada de processos. As instalações totalmente automatizadas estão projetadas para expandir a um CAGR de 11,25% até 2031, a maior taxa de crescimento entre todos os tipos de segmentação. A Gebruder Weiss atingiu plena capacidade operacional em seu armazém autônomo em Páty em julho de 2025, demonstrando que o throughput automatizado já pode operar em escala na Hungria. A Jungheinrich também expandiu um sistema de robôs móveis automatizados para a Magyar Gomba em Demjén em março de 2026, demonstrando que a adoção estava se espalhando para a logística regional de produção de alimentos e não estava mais limitada aos centros da área de Budapeste.

A lacuna entre ativos automatizados e manuais está se ampliando porque a produtividade, a intensidade de mão de obra e as taxas de erro agora diferem mais claramente entre os tipos de instalações. Inquilinos premium de comércio eletrônico, saúde e serviços sensíveis ao tempo estão migrando para operadores que podem oferecer throughput estável e melhor rastreabilidade. Os clientes tradicionais de manufatura e bens de consumo ainda utilizam espaço manual ou semiautomatizado, mas essa base está se tornando mais sensível ao preço. O mercado de armazenagem e estocagem da Hungria está, portanto, se dividindo em um nível automatizado de margens mais altas e um nível convencional de margens mais baixas.

Por Setor de Usuário Final: O Crescimento do Setor Farmacêutico Supera Todos os Demais

A manufatura representou 28,33% do tamanho do mercado de armazenagem e estocagem da Hungria em 2025 e permaneceu como a âncora central. A base automotiva e eletrônica da Hungria continuou a gerar grandes fluxos de sequenciamento, manuseio de peças e produtos acabados em torno dos centros de produção. Os bens de consumo, alimentos e bebidas também representaram uma grande parcela porque as redes nacionais de varejo e seus prestadores de serviços mantiveram significativas pegadas de armazéns ao longo da principal rede rodoviária. Saúde e farmácia são os segmentos de usuário final de crescimento mais rápido, com um CAGR de 10,17% até 2031. A Kuehne+Nagel inaugurou um cross-dock de saúde conforme com as Boas Práticas de Distribuição de 2.000 m² em Budapeste em janeiro de 2025 para fortalecer sua rede de carga fracionada da Europa Central para logística farmacêutica.

O crescimento em saúde e farmácia está sendo apoiado pela relocalização da cadeia de suprimentos, por regras de armazenagem mais rígidas e pela crescente demanda por distribuição transfronteiriça conforme. O varejo e o comércio eletrônico, mesmo quando menores em número de sites, continuam a impulsionar maior velocidade de armazém e maior intensidade de serviços de valor agregado. Outros grupos de usuários finais, como produtos químicos, energia e materiais de construção, permanecem limitados pela escassez de sites SEVESO e pelos maiores custos de conformidade. Isso mantém a manufatura na liderança hoje, mas o setor farmacêutico está ganhando terreno mais rapidamente do que qualquer outro grupo de clientes no mercado de armazenagem e estocagem da Hungria.

Análise Geográfica

A Hungria Central representou 56,87% da participação do mercado de armazenagem e estocagem da Hungria em 2025. A região permaneceu como o principal cluster de armazéns do país porque o corredor da Grande Budapeste e a rota orbital M0 concentraram a maior parte da oferta especulativa e os parques logísticos de maior qualidade. A absorção bruta anual na Grande Budapeste atingiu 667.490 m² em 2025, um aumento de 9% em relação ao ano anterior, indicando que a demanda por locação continuou mesmo com mais estoque entrando no mercado. A taxa de vacância subiu para 12,8% no quarto trimestre de 2025, mas a absorção líquida de 155.150 m² apenas no quarto trimestre mostrou que os usuários ainda estavam ocupando espaços e se tornando mais seletivos quanto à qualidade. Na prática, a Hungria Central permanece o ponto de controle para capacidade moderna, escolha de inquilinos e oferta de edifícios certificados no mercado de armazenagem e estocagem da Hungria.

A Transdanúbia Ocidental e a Transdanúbia Central formaram o segundo cinturão logístico devido ao seu acesso às fronteiras austríaca e eslovaca e aos seus vínculos com as bases automotivas em Győr e Kecskemét. Essas regiões atraíram demanda de construção sob medida de fornecedores automotivos que precisavam de sequenciamento, gerenciamento de fluxo just-in-time e operações mais próximas das plantas. O projeto da Panattoni em Mosonmagyaróvár capturou essa mudança por meio de um design orientado à sustentabilidade, com carregamento de caminhões elétricos e uma forte meta de pré-locação antes da construção. A Transdanúbia do Sul permaneceu menos desenvolvida, mas o lançamento pela CTP de um parque de construção sob medida em Pécs em 2026 mostrou que os desenvolvedores estavam começando a testar novas pegadas regionais à medida que os custos de terreno na área de Budapeste aumentavam.

A Grande Planície do Norte será a região de crescimento mais rápido, com um CAGR de 8,11% até 2031, apoiada pelo cluster industrial de Debrecen e Nyíregyháza. A atividade relacionada à BMW, CATL e Samsung SDI está aumentando a demanda por armazenagem, sequenciamento e suporte logístico dentro das plantas em toda a região. O Raben Group expandiu seu site em Debrecen com uma instalação moderna de categoria A em outubro de 2025, que adicionou capacidade para alimentos, prateleiras e grande altura para a crescente base de pequenas e médias empresas. Na Grande Planície do Sul, a Metrans selecionou Szeged para seu próximo hub intermodal em fevereiro de 2026, o que refletiu o valor de frete do Corredor X e a conectividade ferroviária em direção a Belgrado. O Norte da Hungria ainda atendia à armazenagem industrial vinculada a produtos químicos e materiais básicos, mas os sites conformes com SEVESO continuaram a restringir o crescimento da capacidade de mercadorias perigosas.

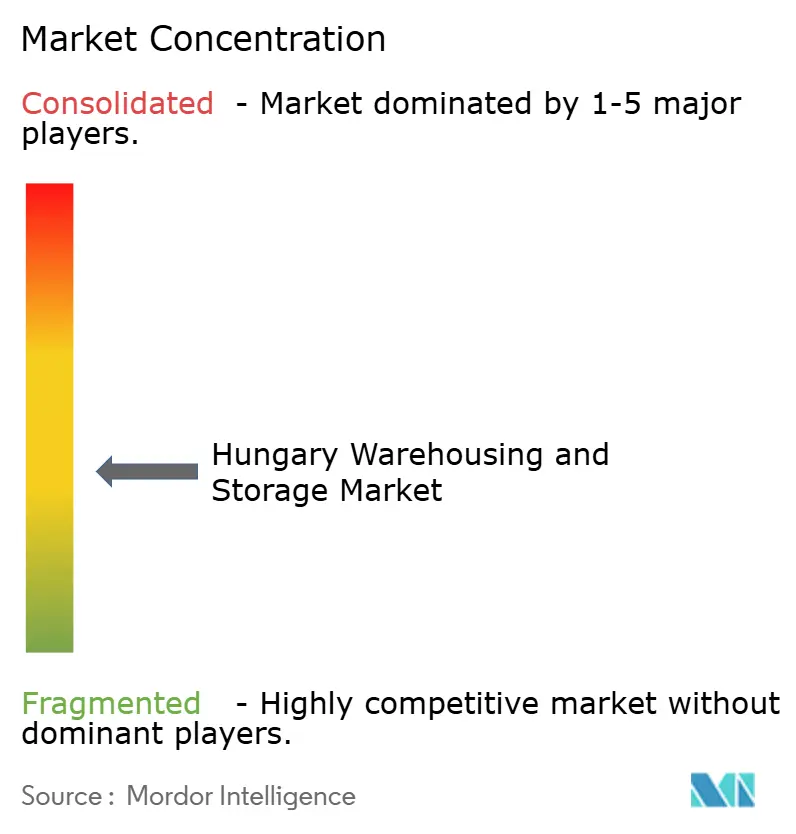

Cenário Competitivo

Os cinco principais operadores controlam cerca de 38% da capacidade nacional, colocando o setor de armazenagem e estocagem da Hungria em território moderadamente fragmentado. A aquisição de 62,5% da GySEV Cargo pela Waberer's em 2025 ampliou sua integração ferroviária-rodoviária e reduziu os gastos logísticos dos clientes em até 22% por meio do roteamento intermodal. DHL, CEVA e Raben implantam robôs móveis autônomos e automação de grande altura, alcançando aumentos de produtividade de mão de obra acima de 40%, que sustentam prêmios de aluguel de 8% a 12%.

O capital institucional da Blackstone, CTP e HelloParks, entre outros, impulsionou as conclusões especulativas para 340.000 m² em 2024, elevando momentaneamente a vacância no corredor ocidental de Budapeste para 8,2%, mas também fornecendo estoque de alta especificação que os ocupantes modernos exigem.

O espaço para mercadorias perigosas conforme com SEVESO permanece um nicho com oferta restrita, onde os titulares Raben e Waberer's extraem prêmios de 15% a 22% graças a sistemas de segurança iniciais de EUR 2 a 3,5 milhões (USD 2,34 a 4,10 milhões). As pequenas e médias empresas de logística terceirizada enfrentam custos recorrentes de conformidade ESG de EUR 50.000 a 150.000 (USD 58.500 a 175.500), criando alvos de aquisição para provedores globais que buscam presença local.

Líderes do Setor de Armazenagem e Estocagem da Hungria

-

Waberer's Group

-

Raben Group

-

Prologis

-

CTP

-

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DSV Solutions Slovakia renovou seu contrato de locação de aproximadamente 20.000 m² de espaço moderno de armazém no Prologis Park Bratislava, reafirmando sua presença contínua no local.

- Dezembro de 2025: O Waberer's Group concluiu seu primeiro desenvolvimento de armazém próprio, um centro de logística de encomendas cobrindo aproximadamente 25.000 metros quadrados, para a Magyar Posta.

- Dezembro de 2025: A Prologis celebrou um Contrato de Compra de Energia física com a ENGIE Zielona Energia, parte do Grupo ENGIE. Nos termos do acordo, a Prologis adquiriu eletricidade renovável gerada pelos parques eólicos da ENGIE para abastecer seus parques logísticos e industriais na Polônia.

- Novembro de 2025: A Dachser Hungary lançou uma rota direta de frete Kecskemét-Sofia. A empresa introduziu um serviço semanal direto de carga fracionada de Kecskemét para Sofia, Bulgária. Isso marcou sua segunda nova rota direta lançada em 2025, após a rota Pilissvörösvár-Pádua em janeiro, depois que a Romênia e a Bulgária aderiram ao Espaço Schengen.

Escopo do Relatório do Mercado de Armazenagem e Estocagem da Hungria

| Armazenagem |

| Distribuição e Gerenciamento de Inventário |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) |

| Armazenagem Geral Compartilhada / Multiclientes |

| Armazenagem Contratual Dedicada |

| Armazenagem Alfandegada |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufatura |

| Bens de Consumo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Farmácia |

| Outros Setores de Usuário Final |

| Hungria Central |

| Transdanúbia Central |

| Transdanúbia Ocidental |

| Transdanúbia do Sul |

| Norte da Hungria |

| Grande Planície do Norte |

| Grande Planície do Sul |

| Por Tipo de Serviço | Armazenagem |

| Distribuição e Gerenciamento de Inventário | |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) | |

| Por Tipo de Armazém | Armazenagem Geral Compartilhada / Multiclientes |

| Armazenagem Contratual Dedicada | |

| Armazenagem Alfandegada | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| Por Adoção de Tecnologia | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Setor de Usuário Final | Manufatura |

| Bens de Consumo | |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Saúde e Farmácia | |

| Outros Setores de Usuário Final | |

| Por Região | Hungria Central |

| Transdanúbia Central | |

| Transdanúbia Ocidental | |

| Transdanúbia do Sul | |

| Norte da Hungria | |

| Grande Planície do Norte | |

| Grande Planície do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de armazenagem e estocagem da Hungria em 2026?

O mercado de armazenagem e estocagem da Hungria está estimado em 1,19 bilhão de USD em 2026 e está projetado para atingir 1,55 bilhão de USD até 2031 a um CAGR de 5,43%.

Qual categoria de serviço lidera a receita na Hungria?

A armazenagem foi o maior tipo de serviço em 2025, com 49,77% da receita, refletindo o papel do país nos fluxos de mercadorias gerais, automotivos e de bens de consumo de giro rápido.

Qual formato de armazém está crescendo mais rapidamente?

A armazenagem alfandegada é o tipo de armazém de crescimento mais rápido, com um CAGR de 7,88% até 2031, apoiada pela crescente complexidade alfandegária e pelo tráfego de corredor.

Por que a Hungria Central é tão importante para a demanda por armazéns?

A Hungria Central detinha 56,87% da receita em 2025 porque a Grande Budapeste e o corredor M0 concentram estoque moderno, demanda de inquilinos e conectividade de transporte.

O que está impulsionando a automação nas operações de armazéns húngaros?

As instalações totalmente automatizadas estão projetadas para crescer a um CAGR de 11,25% até 2031 porque os operadores buscam melhor throughput, menores custos de manuseio e níveis de serviço mais confiáveis.

Qual grupo de clientes está se expandindo mais rapidamente?

Saúde e farmácia é o segmento de usuário final de crescimento mais rápido, com um CAGR de 10,17% até 2031, impulsionado pelas necessidades de armazenagem conforme com as Boas Práticas de Distribuição e pela crescente demanda regional de logística farmacêutica.

Página atualizada pela última vez em: