Tamanho e Participação do Mercado de Dispositivos de Neuroestimulação na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

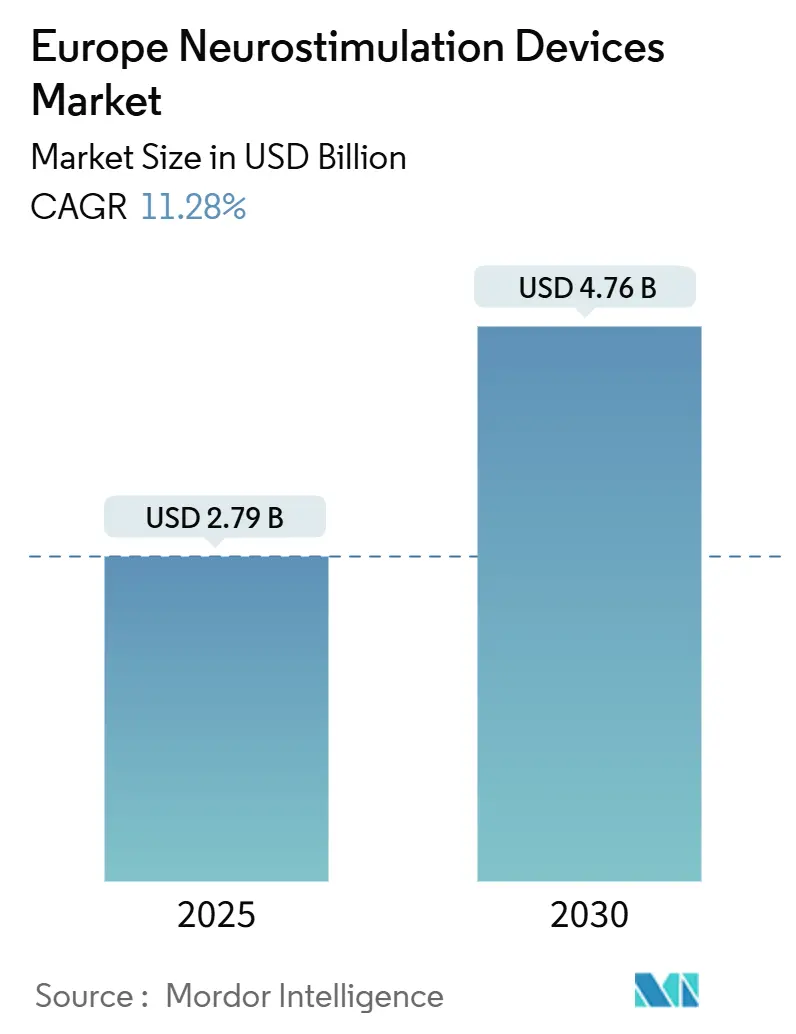

| Tamanho do Mercado (2025) | 2.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Neuroestimulação na Europa por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Neuroestimulação na Europa é estimado em USD 2,79 mil milhões em 2025, e espera-se que atinja USD 4,76 mil milhões até 2030, a uma CAGR de 11,28% durante o período de previsão (2025-2030).

O envelhecimento demográfico, o aumento da carga de doenças neurológicas e o apoio regulatório constante alimentam uma curva de procura crescente por opções sofisticadas de neuromodulação. Os avanços contínuos de engenharia — especialmente os sistemas de circuito fechado habilitados por IA — apuram a precisão terapêutica e ampliam o conjunto de pacientes endereçável. Ao mesmo tempo, as alternativas não invasivas ganham destaque ao reduzir o risco cirúrgico, encurtar a recuperação e aumentar a adoção em contextos ambulatórios e domiciliários. A intensificação da consolidação de fornecedores, liderada pela aquisição da Nevro pela Globus Medical, sinaliza uma corrida estratégica para dominar a amplitude de plataformas e as capacidades de ciência de dados. No entanto, os controlos específicos da Europa na cadeia de abastecimento de elementos de terras raras e os ciclos de revisão alargados do EU-MDR acrescentam custos e fricções de planeamento que as empresas devem gerir para preservar o momentum de crescimento.

Principais Conclusões do Relatório

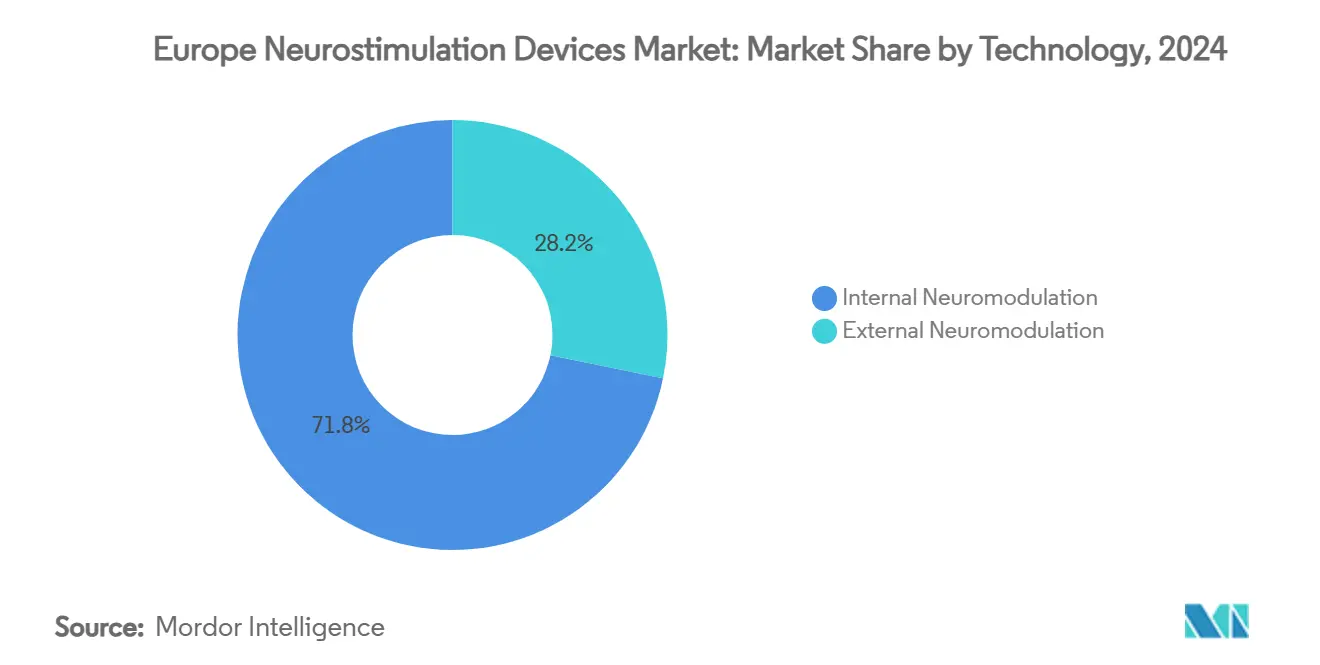

- Por tecnologia, a neuromodulação interna liderou com 71,77% de participação nas receitas em 2024; prevê-se que a neuromodulação externa se expanda a uma CAGR de 11,98% até 2030.

- Por aplicação, a gestão da dor representou 39,98% da participação no tamanho do Mercado de Dispositivos de Neuroestimulação na Europa em 2024, enquanto se prevê que a epilepsia cresça a uma CAGR de 12,03% até 2030.

- Por utilizador final, os hospitais captaram 47,87% de participação em 2024; os cuidados domiciliários deverão crescer a uma CAGR de 12,11% até 2030.

- Por geografia, a Alemanha detinha 29,91% de participação em 2024, enquanto se espera que a França registe a CAGR mais rápida de 12,32% até 2030.

Tendências e Perspetivas do Mercado de Dispositivos de Neuroestimulação na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças neurológicas | +2.1% | Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Procura crescente por terapias de dor minimamente invasivas | +1.8% | Europa Ocidental → Europa Oriental | Médio prazo (2-4 anos) |

| Atualizações rápidas de produtos | +1.2% | Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Adoção de TENS/TMS domiciliário via comércio eletrónico | +0.9% | Mercados urbanos do Norte | Médio prazo (2-4 anos) |

| Ciclo de substituição de implantes legados impulsionado pelo EU-MDR | +0.8% | Estados da UE com elevada penetração | Curto prazo (≤ 2 anos) |

| Programas de redução de opioides | +0.7% | Europa Ocidental, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Neurológicas

A mudança demográfica na Europa aumenta a prevalência da doença de Parkinson, epilepsia e dor crónica, com os distúrbios neurológicos a afetar agora 19% dos adultos europeus [1]Pierluigi Diotaiuti , "Avaliação da eficácia do neurofeedback na gestão da dor crónica: uma revisão narrativa," Frontiers in Psychology, frontiersin.org. Os custos diretos dos cuidados com a doença de Parkinson atingiram EUR 25.649 por paciente num período de três meses na Suécia, sublinhando a pressão fiscal sobre os sistemas estatais. As projeções que apontam para um aumento de 112% na incidência da doença de Parkinson até 2050 intensificam a necessidade de intervenções escaláveis e economicamente sustentáveis [2]Christopher Kruse, "Cuidados no Parkinsonismo em Fase Avançada: Utilização de Recursos da Doença em Cinco Países Europeus," International Parkinson and Movement Disorder Society, movementdisorders.onlinelibrary.wiley.com. Os dispositivos de neuroestimulação — por serem reutilizáveis, ajustáveis e frequentemente poupadores de opioides — adequam-se aos imperativos dos pagadores para controlar os gastos ao longo da vida do tratamento, mantendo a qualidade de vida. À medida que a longevidade aumenta, os ciclos de substituição e atualização de dispositivos geram fluxos de receitas recorrentes que sustentam o caminho de expansão resiliente do mercado de Dispositivos de Neuroestimulação na Europa.

Procura Crescente por Terapias de Dor Minimamente Invasivas

A estimulação da medula espinhal (EME) em circuito fechado reduziu as pontuações médias de dor de 8,2 para 2,6 em coortes europeias do mundo real e proporcionou 92% de satisfação dos pacientes, reforçando a confiança clínica [3]Harold Nijhuis, "Durabilidade da Estimulação da Medula Espinhal (EME) em Circuito Fechado Controlada por Potencial de Ação Composto Evocado (PACE) numa População Europeia de Dor Crónica do Mundo Real," Pain and Therapy, link.springer.com. A reversibilidade e a programabilidade diferenciam a EME dos procedimentos ablativos, alinhando-a com as políticas de substituição de opioides baseadas em evidências agora incorporadas nas diretrizes de dor da Europa Ocidental. Os sistemas controlados por PACE fornecem neurofeedback objetivo, permitindo aos médicos titular a energia em incrementos precisos e reprodutíveis. Estes atributos posicionam a neuromodulação como o passo de escalada padrão quando os regimes farmacológicos atingem um plateau, impulsionando uma procura constante de unidades e receitas acessórias provenientes de atualizações de software.

Atualizações Rápidas de Produtos

O ritmo de inovação acelerou, liderado pelo HFX iQ da Nevro com marcação CE e pelo BrainSense DBS adaptativo da Medtronic, ambos aprovados nos últimos 18 meses. As camadas de IA aprendem as assinaturas neurais específicas do paciente e ajustam automaticamente os parâmetros, reduzindo as visitas à clínica e elevando as taxas de resposta a longo prazo. Os líderes de mercado estão a competir para adicionar compatibilidade com ressonância magnética, extensões de vida útil da bateria e painéis de controlo para smartphones, elevando o nível técnico para os novos participantes. Os ciclos de atualização mais curtos também renovam as receitas da base instalada, porque os pagadores autorizam substituições quando as plataformas prometem ganhos funcionais mensuráveis, reforçando o mercado de Dispositivos de Neuroestimulação na Europa.

Adoção de TENS/TMS Domiciliário via Comércio Eletrónico

Os portais de venda direta ao consumidor vendem agora unidades de TENS com marcação CE com 64 programas predefinidos, correspondendo à versatilidade de nível clínico a uma fração do custo dos regimes em consultório. Os estimuladores não invasivos do nervo vago, como o Nurosym, enviados com aplicações de telemonitorização, ampliam o acesso para utilizadores rurais e com mobilidade limitada. O cumprimento de encomendas via comércio eletrónico aliado à teleconsulta acelera o início da terapia, especialmente nos ecossistemas de saúde digitalmente habilitados da Europa do Norte. A familiaridade dos consumidores com os dispositivos vestíveis normaliza o conceito de neuromodulação domiciliária e alimenta um funil de atualização para dispositivos mais sofisticados de grau de prescrição.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Eventos adversos e riscos de explantação | −1.5% | Em toda a Europa | Médio prazo (2-4 anos) |

| Longos prazos de aprovação do EU-MDR | −0.8% | Todos os estados membros da UE | Curto prazo (≤ 2 anos) |

| Elevado custo dos dispositivos e reembolso irregular | −1.2% | Europa Oriental e do Sul | Longo prazo (≥ 4 anos) |

| Estrangulamento da cadeia de abastecimento em terras raras de grau implantável | −0.9% | Segmentos de dispositivos de alta tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos e Riscos de Explantação

Os procedimentos de explantação acarretam risco cirúrgico e uma média de USD 39.106 em reembolso hospitalar, levando a uma seleção mais rigorosa de pacientes e a mandatos de monitorização de desempenho em tempo real. Os resultados negativos corroem a confiança dos médicos prescritores, abrandando as taxas de conversão apesar das crescentes evidências de eficácia a longo prazo. Os reguladores responderam reforçando a vigilância pós-comercialização, obrigando os fabricantes a financiar registos maiores e investigações de causa raiz com ciclos mais rápidos. O progresso sustentado na durabilidade dos eléctrodos, no controlo de infeções e nos algoritmos de manutenção preditiva é fundamental para neutralizar este obstáculo ao mercado de Dispositivos de Neuroestimulação na Europa.

Longos Prazos de Aprovação do EU-MDR

Os requisitos alargados de evidência clínica do EU-MDR duplicaram o tamanho médio dos dossiês e prolongaram as filas dos organismos notificados, atrasando a entrada no mercado em até 12 meses para implantes de Classe III. As empresas que gerem renovações de produtos legados em simultâneo com novos pedidos de plataformas enfrentam pressão sobre os recursos e congestionamento do pipeline. Adicionalmente, as estipulações de licença de exportação da China sobre gadolínio e ítrio prolongam os prazos de desalfandegamento para componentes de implantes, complicando as filosofias de produção "just-in-time". Coletivamente, estes obstáculos processuais moderam a velocidade de difusão da inovação em toda a Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Momentum Externo Acelera com a Maturidade da IA

A neuromodulação interna comandou 71,77% da participação no mercado de Dispositivos de Neuroestimulação na Europa em 2024, refletindo três décadas de rotina clínica e familiaridade com o reembolso. No entanto, as modalidades externas abriram caminho com uma CAGR de 11,98% até 2030, impulsionadas por plataformas de rTMS de próxima geração que administram 10.000 pulsos em menos de quatro minutos, reduzem o número de sessões e apresentam contraindicações mínimas. Espera-se que o tamanho do mercado de Dispositivos de Neuroestimulação na Europa para modalidades externas quase duplique, ajudado por capacetes de TMS ligados à nuvem que documentam resultados nos formatos de dados preferidos pelos pagadores. Os sistemas multilocus de bobina rotativa, agora em fase piloto na Alemanha, permitem alterações instantâneas do foco cortical, melhorando a eficácia para depressão e insónia comórbidas.

As plataformas internas estão longe de ser estáticas. A EME em circuito fechado que utiliza feedback de PACE mantém um alívio durável da dor aos 12 meses, ancorando os ciclos de substituição que sustentam as receitas de anuidade dos fabricantes. O DBS adaptativo expande-se para além da doença de Parkinson para casos de uso de dependência grave no âmbito do estudo Brain-PACER em Cambridge, projetando novas curvas de adoção assim que os primeiros endpoints clínicos sejam lidos. Entretanto, os estimuladores sacrais e gástricos continuam a servir distúrbios de motilidade intestinal de nicho, reforçando a versatilidade multiorgânica da tecnologia.

Por Aplicação: A Supremacia da Dor Enfrenta a Ascensão da Epilepsia

As indicações de dor representaram 39,98% do mercado de Dispositivos de Neuroestimulação na Europa em 2024, à medida que a EME, a estimulação do gânglio da raiz dorsal e as plataformas de nervo periférico obtiveram endossos de custo-utilidade dos principais pagadores. No entanto, a epilepsia emerge como o segmento de crescimento mais rápido com uma CAGR de 12,03%, impulsionada pela previsão de convulsões habilitada por IA e por estimuladores do nervo vago que podem desencadear pulsos preventivos. Prevê-se que o tamanho do mercado de Dispositivos de Neuroestimulação na Europa para linhas de terapia da epilepsia ultrapasse USD 1 mil milhões até 2030, marcando uma diversificação material das combinações de receitas.

Os impulsionadores de procura complementares incluem o DBS adaptativo para a doença de Parkinson, o pacing gástrico de alta frequência para ensaios de obesidade e a TMS para perturbação depressiva major. A convergência de múltiplas terapias — em que um único implante trata a dor e os distúrbios do movimento através de atualizações de firmware — poderá desbloquear códigos de reembolso sinérgicos, suavizando os ciclos de aquisição hospitalar.

Por Utilizador Final: Núcleo Hospitalar, Crescimento dos Cuidados Domiciliários

Os hospitais retiveram 47,87% de participação nas receitas em 2024, porque as cirurgias complexas de implante, as ressonâncias magnéticas e a programação intraoperatória ainda requerem blocos operatórios especializados e suites de imagiologia. Os centros de cirurgia ambulatória competem agora pela conveniência da alta no mesmo dia, captando volumes selecionados como os implantes de gânglio da raiz dorsal. Em paralelo, a CAGR de 12,11% da categoria de cuidados domiciliários sublinha a procura dos pacientes por sessões não invasivas autogeridas. Os capacetes de TMS aprovados para uso domiciliário e os dispositivos de TENS guiados por aplicação alargam a supervisão médica através de telemetria encriptada, satisfazendo as condições dos pagadores para a documentação de resultados.

A expansão da participação no mercado de Dispositivos de Neuroestimulação na Europa nos cuidados domiciliários é ainda apoiada pelos códigos de reembolso de telessaúde nacionais adotados durante a pandemia. As baterias de polímero de lítio de carregamento rápido e as atualizações de firmware sem fios reduzem as visitas de manutenção, alinhando-se com os modelos de financiamento de cuidados crónicos que enfatizam a contenção de custos fora do hospital.

Análise Geográfica

A participação de 29,91% da Alemanha resulta da cobertura estatutária universal, de uma rede organizada de fundos de doença e da Lei dos Cuidados de Saúde Digitais, que agiliza a listagem de dispositivos conectados. Os fabricantes utilizam a Alemanha como plataforma de lançamento porque as aprovações antecipadas de DiGA se traduzem em credibilidade pan-europeia. A França, a avançar a uma CAGR de 12,32%, combina reembolsos generosos para terapias da dor com um ecossistema ágil de ensaios clínicos centrado em Paris e Lyon. Essa combinação atrai PME de neurotecnologia apoiadas por capital de risco, ansiosas por obter evidências de marcação CE num ambiente de pagador único.

O Reino Unido preserva relevância estratégica apesar da bifurcação regulatória pós-Brexit. A via de aceleração da MHRA para "implantáveis inovadores" e o Mandato de Financiamento de Tecnologia Médica do NHS England conferem visibilidade global aos ensaios locais. Os mercados do Sul, como Itália e Espanha, aceleram a adoção à medida que o envelhecimento demográfico aumenta e os fundos de recuperação da UE modernizam a infraestrutura de neurologia. A Europa Oriental, embora com restrições orçamentais, mostra uma aquisição crescente no âmbito de quadros de reembolso transfronteiriços, abrindo um crescimento de segunda vaga para configurações de dispositivos orientadas para o valor.

Os países nórdicos integram a neuromodulação em portais nacionais de e-referenciação, permitindo a prescrição sem descontinuidades de kits de TENS e TMS domiciliários. Entretanto, a Irlanda e o Benelux beneficiam de centros de fabrico multinacionais que encurtam os prazos de entrega da cadeia de abastecimento. Coletivamente, estas nuances regionais requerem manuais de entrada no mercado adaptativos, mas sustentam a trajetória global do mercado de Dispositivos de Neuroestimulação na Europa.

Panorama Competitivo

A concentração do setor permanece moderada. Medtronic, Boston Scientific, Abbott e LivaNova comandam o nível superior, mas a sua fatia combinada fica abaixo do limiar de 60%, deixando espaço para especialistas de médio porte. A aquisição da Nevro pela Globus Medical por USD 250 milhões em abril de 2025 integra a EME de alta frequência e a análise de IA numa potência de implantes da coluna vertebral, sinalizando um prémio nas plataformas de dor ricas em dados. O novo software de DBS da Boston Scientific, que obtém autorização de marcação CE para segmentação específica de sintomas, intensifica a corrida pelos neuroalgoritmos adaptativos.

As startups ocupam espaços em branco: a Salvia BioElectronics desenvolve folhas bioelectrónicas para enxaqueca, enquanto a Newronika implementa capacetes de DBS em circuito fechado implantáveis com ciclos de aprendizagem baseados na nuvem. As tendências de angariação de fundos confirmam o entusiasmo; as empresas de neurotecnologia angariaram USD 2,3 mil milhões em 129 negócios em 2024, com metade direcionada para empresas sediadas na Europa. Os fornecedores de componentes também sentem pressão de consolidação, à medida que os OEM procuram pipelines seguros de terras raras e integram verticalmente o firmware. Prevê-se, portanto, que a intensidade competitiva aumente, recompensando os players que equilibram o ritmo de inovação com a disciplina de conformidade com o EU-MDR.

Líderes do Setor de Dispositivos de Neuroestimulação na Europa

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Globus Medical anunciou a sua aquisição da Nevro Corp por USD 250 milhões, fundindo o conjunto de estimulação da medula espinhal HFX com a plataforma de dor mais ampla da Globus Medical.

- Janeiro de 2025: A Medtronic obteve aprovação de marcação CE para a sua tecnologia de estimulação cerebral profunda adaptativa destinada ao tratamento da doença de Parkinson nos mercados europeus.

- Novembro de 2024: A Nevro Corp recebeu a certificação de Marcação CE para o seu sistema HFX iQ, o primeiro estimulador da medula espinhal de alta frequência ligado à nuvem e orientado por IA na Europa.

- Junho de 2024: A Boston Scientific obteve aprovação de marcação CE para a sua atualização de software de estimulação cerebral profunda, melhorando a flexibilidade de programação clínica.

Âmbito do Relatório do Mercado de Dispositivos de Neuroestimulação na Europa

De acordo com o âmbito deste relatório, as terapias de neuroestimulação incluem abordagens invasivas e não invasivas que envolvem a aplicação de estimulação elétrica para impulsionar a função neural num circuito. O mercado é segmentado por tecnologia, aplicação e geografia.

| Neuromodulação Interna | Estimulação da Medula Espinhal (EME) |

| Estimulação Cerebral Profunda (ECP) | |

| Estimulação do Nervo Vago (ENV) | |

| Estimulação do Nervo Sacral (ENS) | |

| Estimulação Elétrica Gástrica (EEG) | |

| Neuromodulação Externa | Estimulação Elétrica Nervosa Transcutânea (TENS) |

| Estimulação Magnética Transcraniana (TMS) | |

| Estimulação Elétrica Respiratória (EER) |

| Gestão da Dor |

| Doença de Parkinson |

| Epilepsia |

| Depressão |

| Distonia |

| Outros |

| Hospitais |

| Centros de Cirurgia Ambulatória |

| Clínicas Especializadas |

| Contextos de Cuidados Domiciliários |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tecnologia | Neuromodulação Interna | Estimulação da Medula Espinhal (EME) |

| Estimulação Cerebral Profunda (ECP) | ||

| Estimulação do Nervo Vago (ENV) | ||

| Estimulação do Nervo Sacral (ENS) | ||

| Estimulação Elétrica Gástrica (EEG) | ||

| Neuromodulação Externa | Estimulação Elétrica Nervosa Transcutânea (TENS) | |

| Estimulação Magnética Transcraniana (TMS) | ||

| Estimulação Elétrica Respiratória (EER) | ||

| Por Aplicação | Gestão da Dor | |

| Doença de Parkinson | ||

| Epilepsia | ||

| Depressão | ||

| Distonia | ||

| Outros | ||

| Por Utilizador Final | Hospitais | |

| Centros de Cirurgia Ambulatória | ||

| Clínicas Especializadas | ||

| Contextos de Cuidados Domiciliários | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos de Neuroestimulação na Europa e o crescimento projetado?

O mercado está avaliado em USD 2,79 mil milhões em 2025 e espera-se que atinja USD 4,76 mil milhões até 2030, representando uma CAGR de 11,28%.

Qual segmento de tecnologia está a expandir-se mais rapidamente?

Prevê-se que as tecnologias de neuromodulação externa, incluindo sistemas avançados de TMS, cresçam a uma CAGR de 11,98% até 2030.

Por que razão a terapia da epilepsia está a ganhar momentum na Europa?

A previsão de convulsões apoiada por IA e o alargamento do reembolso para a estimulação do nervo vago estão a impulsionar uma CAGR de 12,03% nas aplicações de epilepsia.

Como é que os contextos de cuidados domiciliários estão a influenciar a dinâmica do mercado?

A preferência dos pacientes pela conveniência e o reembolso para dispositivos com telemonitorização sustentam uma CAGR de 12,11% na adoção de cuidados domiciliários.

Que fatores regulatórios poderão abrandar o lançamento de dispositivos?

Os longos prazos de revisão do EU-MDR e as exigências mais rigorosas de evidência clínica podem atrasar a entrada no mercado em até um ano para novos implantes.

Quais os países que representam os maiores e os mercados de crescimento mais rápido?

A Alemanha detinha 29,91% de participação em 2024, enquanto se projeta que a França seja o mercado de crescimento mais rápido com uma CAGR de 12,32% até 2030.

Página atualizada pela última vez em: