Tamanho e Participação do Mercado de Veículos Comerciais de Médio e Pesado Porte na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

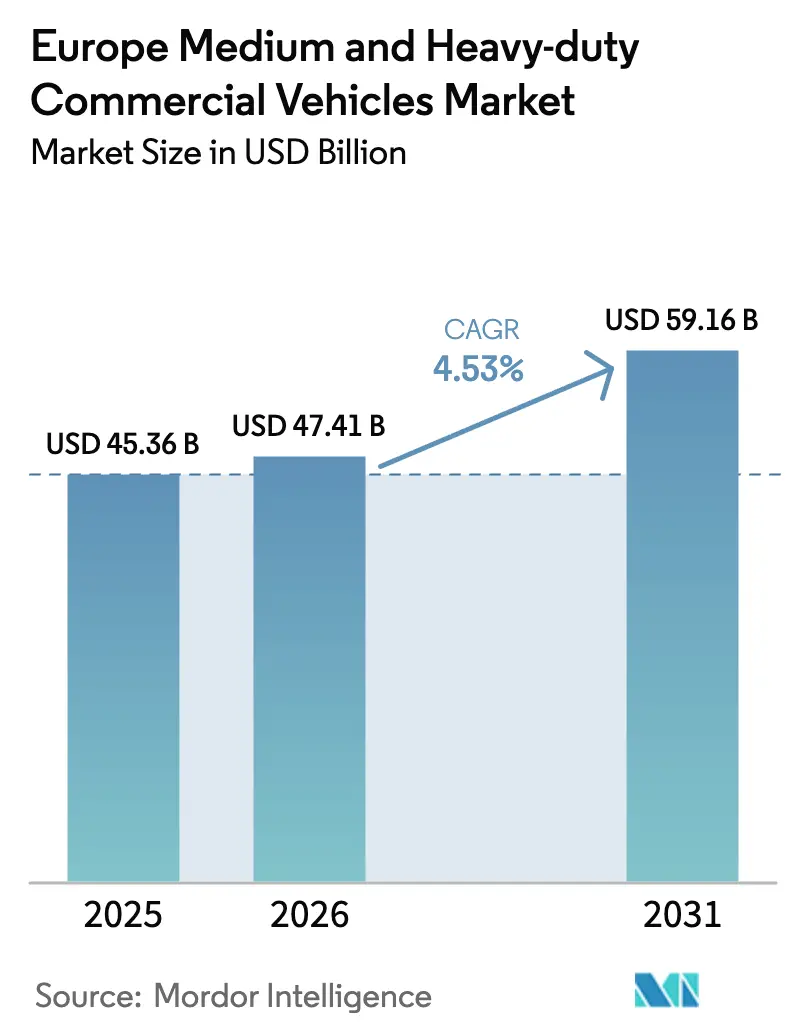

| Tamanho do mercado no ano base (2025) | 45.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais de Médio e Pesado Porte na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de veículos comerciais de médio e pesado porte na Europa cresça de USD 45,36 bilhões em 2025 para USD 47,41 bilhões em 2026, com previsão de atingir USD 59,16 bilhões até 2031, a uma CAGR de 4,53% no período 2026–2031. O crescimento atual reflete um cenário de propulsão de dupla trajetória, no qual o diesel continua a sustentar a economia do transporte de longa distância, enquanto as plataformas elétricas a bateria dominam a distribuição urbana e regional. O endurecimento dos padrões de CO₂ da UE, a expansão das zonas de baixas emissões e os preços dos pacotes de baterias que caíram abaixo de USD 100 por quilowatt-hora em 2025 estão antecipando os investimentos em eletrificação no mercado de veículos comerciais de médio e pesado porte na Europa. As vantagens de infraestrutura da Alemanha e dos países nórdicos permitem uma rápida adoção de caminhões elétricos, mas as penalidades de carga útil na classe acima de 26 toneladas moderam a adoção no transporte de longa distância. A intensidade competitiva está aumentando à medida que os entrantes chineses praticam preços abaixo dos incumbentes, forçando os OEMs tradicionais a modularizar plataformas e a migrar para fluxos de receita definidos por software.

Principais Conclusões do Relatório

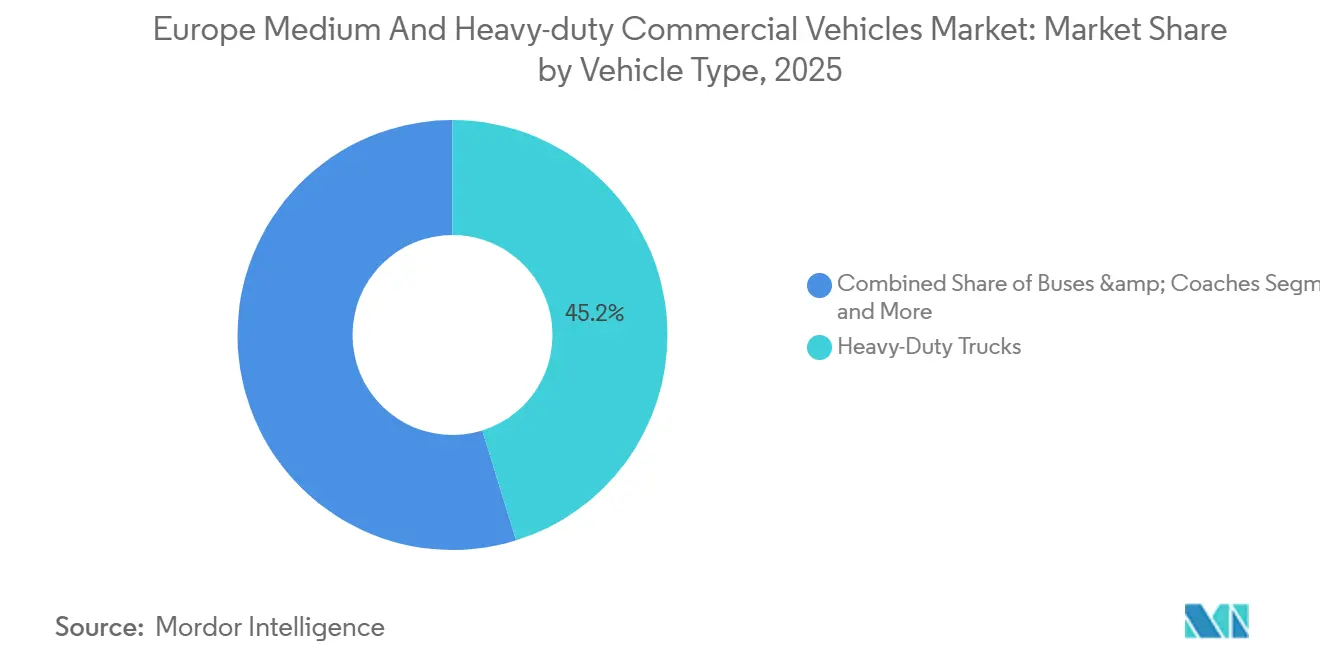

- Por tipo de veículo, os caminhões pesados lideraram com 45,23% da participação no mercado de veículos comerciais de médio e pesado porte na Europa em 2025, enquanto ônibus e coaches registram a CAGR mais rápida de 4,55% até 2031.

- Por tipo de propulsão, os motores de combustão interna retiveram 63,81% de participação no mercado de veículos comerciais de médio e pesado porte na Europa em 2025, mas a propulsão elétrica está projetada para expandir a uma CAGR de 4,68% até 2031.

- Por aplicação de uso final, a distribuição regional e urbana representou 27,84% do tamanho do mercado de veículos comerciais de médio e pesado porte na Europa em 2025; o transporte público avança a uma CAGR de 4,58%.

- Por peso bruto veicular, a classe de 16-26 toneladas capturou 34,46% da demanda de 2025; a faixa de 10-16 toneladas acelera a uma CAGR de 4,65%.

- Por geografia, a Alemanha deteve 27,15% de participação em 2025, enquanto o Reino Unido está projetado para a CAGR mais rápida de 4,63% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais de Médio e Pesado Porte na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento dos Padrões de CO₂ da UE | +1.2% | UE27, Reino Unido, Noruega | Médio prazo (2-4 anos) |

| Trajetória de Queda no Custo de Baterias | +1.1% | Pan-Europeu | Médio prazo (2-4 anos) |

| Zonas Urbanas de Baixas Emissões Impulsionando a Eletrificação de Frotas | +0.9% | Alemanha, França, Reino Unido, Itália, Países Baixos | Curto prazo (≤ 2 anos) |

| Modularização de Plataformas pelos OEMs Permitindo Paridade de Custos | +0.8% | Alemanha, Suécia, Itália | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Frete Otimizando Fatores de Carga | +0.5% | Alemanha, Países Baixos, França, Reino Unido | Médio prazo (2-4 anos) |

| Desenvolvimento de Corredores de Hidrogênio ao Longo da Rede Central TEN-T | +0.4% | Alemanha, Países Baixos, Bélgica, Região Nórdica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Padrões de CO₂ da UE para Veículos Pesados

Com a revisão de 2024, as emissões devem diminuir significativamente até o final da década e alcançar uma redução substancial na década seguinte, utilizando bases de referência recentes. Penalidades são impostas por cada grama excedente de CO₂ por tonelada-quilômetro. Em resposta, os OEMs estão intensificando a produção de caminhões elétricos, apesar do menor custo total de propriedade do diesel para longa distância. Os ciclos de renovação de frotas foram encurtados para alguns anos, à medida que os operadores buscam evitar perdas no valor dos ativos diesel. Uma avaliação de ciclo de vida, que considera a eletricidade upstream, está direcionando os compradores para contratos de energia renovável e carregadores de depósito. O roteiro da Scania indica que, para permanecer em conformidade, os caminhões elétricos precisam representar uma parcela considerável dos novos registros europeus nos próximos anos [1]"Apresentação do Dia de Mercados de Capitais 2025," Scania AB, scania.com .

Trajetória de Queda no Custo de Baterias

Em 2025, os preços dos pacotes caíram significativamente, coincidindo com a química de fosfato de ferro e lítio capturando uma parcela substancial das instalações em veículos comerciais europeus. Os fornecedores chineses, CATL e BYD, responderam pela maioria desse volume, devido à sua integração de mineração, produção de células e montagem de pacotes. Essa estratégia lhes permitiu alcançar uma vantagem de custo notável em relação aos seus concorrentes da UE, que enfrentaram custos de energia elevados. Apesar de um aumento significativo nos preços do níquel e do lítio no início de 2025, a queda geral de preços revelou uma mudança na dinâmica econômica: caminhões urbanos, carregados em depósitos, estão agora no caminho de igualar as vans a diesel em paridade de custos em um horizonte de médio prazo, aderindo aos padrões Euro VII.

Zonas Urbanas de Baixas Emissões Impulsionando a Eletrificação de Frotas

Nos últimos anos, inúmeras cidades em toda a Europa implementaram zonas de baixas emissões, com várias planejando adotar regulamentações exclusivas para veículos de emissão zero em um futuro próximo. Essas medidas estão impactando significativamente uma parcela dos corredores de frete do continente. A expansão da zona de ultrabaixas emissões de Londres impulsionou um aumento substancial nos registros de vans elétricas na região. Nos próximos anos, cidades como Paris, Milão e Amsterdã devem fazer a transição dos padrões Euro VI para proibições completas. Essa mudança está criando uma frota dividida, onde caminhões elétricos dominam as operações no centro das cidades, enquanto veículos a diesel e hidrogênio continuam sendo usados para rotas intercidades. Operadores menores estão lutando com ativos diesel obsoletos, enquanto integradores maiores estão utilizando o arrendamento de baterias para alcançar uma redução considerável nos custos iniciais dos caminhões.

Modularização de Plataformas pelos OEMs Permitindo Paridade de Custos

Ao implantar chassis tipo skateboard que isolam baterias e eixos elétricos das cabines, a Daimler Truck, a Volvo e a Scania reduziram significativamente os custos de produção em comparação com arquiteturas sob medida. O eTGM e o eTGX da MAN, previstos para lançamento em breve, compartilham uma parcela substancial de suas peças em vários modelos e oferecem atualizações de recursos via rede, aumentando o valor pós-venda. O software agora desempenha um papel fundamental, diferenciando alcance preditivo, integração de frotas e serviços de carregamento dinâmico, estabelecendo assim fluxos de anuidade que reduzem efetivamente a rotatividade de clientes. No entanto, essa homogeneidade de plataforma reduziu as barreiras de entrada, permitindo que os OEMs chineses repliquem designs a um custo consideravelmente menor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Compensações de Carga Útil e Autonomia | -0.6% | Pan-Europeu, agudo nos corredores nórdicos e ibéricos | Médio prazo (2-4 anos) |

| Capacidade Limitada de Carregamento Rápido Público Acima de 500 kW | -0.5% | Europa Oriental, corredores rurais | Curto prazo (≤ 2 anos) |

| Prazos de Conexão à Rede Superiores a 24 Meses | -0.4% | Alemanha, França, Reino Unido, clusters logísticos | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Níquel e Lítio | -0.3% | Pan-Europeu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compensações de Carga Útil e Autonomia para Caminhões Elétricos em Rotas de Longa Distância

Caminhões elétricos a bateria com mais de 26 toneladas estão em desvantagem, transportando uma carga útil significativamente menor do que seus equivalentes a diesel. Essa redução de carga útil, principalmente devido ao peso da bateria, diminui a receita, especialmente para cargas como eletrônicos e produtos farmacêuticos que são sensíveis a restrições de volume. Esses caminhões, com autonomia real limitada, exigem carregamento intermediário para viagens mais longas. Essa necessidade acrescenta um tempo considerável aos seus cronogramas de viagem, perturbando prazos apertados. Um estudo destacou que, ao considerar tanto a perda de carga útil quanto o tempo de inatividade para carregamento, os caminhões elétricos incorrem em custos notavelmente mais altos por quilômetro em longas distâncias [2]"Caminhões Elétricos na Europa: Atualização do Custo Total de Propriedade 2025," Benedikt Kloss, mckinsey.com . Enquanto isso, embora os pilotos de células de combustível de hidrogênio tenham abordado os desafios de peso, eles enfrentam opções limitadas de reabastecimento, com muito poucas estações disponíveis em toda a Europa.

Capacidade Limitada de Carregamento Rápido Público Acima de 500 kW

Nos últimos anos, o número de carregadores de megawatt instalados em todo o continente permaneceu limitado, com a maioria concentrada na Alemanha, nos Países Baixos e na Suécia. As rotas TEN-T orientais apresentam lacunas significativas entre os carregadores, forçando os operadores a depender fortemente da infraestrutura de depósito e restringindo os caminhões elétricos a circuitos de base. O processo de obtenção de licenças e construção de conexões à rede com maior capacidade é demorado, atrasando as implantações públicas mesmo quando o financiamento está disponível. Embora a joint venture da Daimler Truck e da Volvo vise estabelecer um número substancial de pontos de carregamento nos próximos anos, espera-se que esse esforço atenda apenas a uma fração da demanda prevista, criando desafios para os primeiros adotantes, enquanto permite que os adotantes tardios se beneficiem de uma rede mais desenvolvida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Veículos Pesados Encontra a Eletrificação do Transporte

Os caminhões pesados detinham 45,23% do mercado de veículos comerciais de médio e pesado porte na Europa em 2025, sustentados pelo frete intercontinental e pelo transporte de construção. Ônibus e coaches registram a CAGR mais rápida de 4,55% até 2031, à medida que a eletrificação municipal acelera com os fundos de coesão da UE. Os caminhões de médio porte absorvem o crescimento do comércio eletrônico combinando a flexibilidade de 6-16 toneladas com o carregamento em depósito. Os ônibus elétricos superaram os pedidos de diesel na carteira de pedidos de 2025 do Volvo Group, sinalizando um ponto de inflexão. O diesel pesado mantém primazia em missões acima de 400 km, embora os pilotos de células de combustível de hidrogênio estejam avançando nos corredores alpinos e nórdicos.

Os ônibus urbanos estão adotando cada vez mais baterias, devido à previsibilidade das rotas. Enquanto isso, espera-se que os caminhões de médio porte alcancem uma penetração significativa em breve, com foco principalmente nas entregas de última milha. A longo prazo, o mercado de ônibus e coaches no setor de veículos comerciais de médio e pesado porte da Europa deve testemunhar um crescimento substancial, impulsionado por ciclos de substituição induzidos por políticas. Por outro lado, embora os caminhões pesados no mercado de veículos comerciais de médio e pesado porte da Europa possam apresentar uma leve queda de participação, isso se deve em grande parte à mudança gradual do diesel para alternativas elétricas e de hidrogênio com penalidades de peso, esperada até o final da década.

Por Tipo de Propulsão: Incumbência do Motor de Combustão Interna Versus Impulso Elétrico

Os motores de combustão interna representaram 63,81% da receita em 2025, mas os sistemas de tração elétrica registram a CAGR mais rápida de 4,68% até 2031. As rotas de longa distância permanecem dominadas pelo diesel, devido à sua densidade de energia significativamente maior e à conveniência do reabastecimento generalizado. No âmbito da gestão de resíduos, frotas de nicho estão recorrendo cada vez mais ao GNC e ao GNL, com o biogás ajudando a compensar os prêmios de combustível. Em um futuro próximo, projeta-se que os veículos elétricos a bateria representem a maioria dos registros elétricos, apoiados por pacotes de baterias mais acessíveis e um número crescente de proibições de diesel nas cidades. Enquanto isso, os híbridos plug-in estão perdendo força à medida que suas vantagens de economia de custos diminuem, e os híbridos puros encontram seu nicho, principalmente em funções de coleta de lixo com paradas frequentes.

Embora se espere que os caminhões elétricos a célula de combustível tenham adoção limitada na Europa no curto prazo, vários pilotos TEN-T sugerem seu potencial para viabilidade em longa distância. Os OEMs estão convergindo para uma estratégia de propulsão clara: veículos elétricos a bateria para rotas urbanas e regionais, e hidrogênio ou diesel sintético para viagens mais longas. Se as tendências de adoção atuais persistirem, o tamanho do mercado de propulsão elétrica no setor de veículos comerciais de médio e pesado porte da Europa poderá crescer significativamente nos próximos anos. Além disso, com a expansão prevista das redes de carregamento de megawatt, a participação de mercado deste segmento na Europa poderá registrar um crescimento substancial no mesmo período.

Por Aplicação de Uso Final: Distribuição Urbana Lidera, Transporte Público Acelera

A distribuição regional e urbana assegurou 27,84% da receita em 2025, devido à previsibilidade das rotas, aos carregadores de depósito e ao alinhamento com a eletrificação. O transporte público cresce mais rapidamente a 4,58%, à medida que 47 cidades exigem a aquisição de ônibus de emissão zero, excluindo assim o diesel dos processos de licitação. A longa distância mantém a dominância do diesel, com caminhões elétricos penalizados em carga útil e autonomia, embora pilotos de hidrogênio surjam ao longo dos corredores Alemanha-Países Baixos. Construção e mineração são os mais lentos na transição, com apenas uma participação elétrica mínima em 2025 devido aos desafios fora da rede.

Desde o ano passado, os volumes do comércio eletrônico têm aumentado de forma constante, apoiando o crescimento da distribuição e impulsionando a demanda por equipamentos eletrificados de médio porte. O financiamento significativo para o transporte público nos próximos anos garante um fluxo consistente de pedidos de ônibus. Enquanto isso, à medida que as curvas de custo das células de combustível evoluem, a economia do frete intercontinental sugere uma mudança gradual nos padrões de substituição. Consequentemente, os players no mercado de veículos comerciais de médio e pesado porte da Europa estão equilibrando estrategicamente seu foco: garantindo vitórias urbanas imediatas enquanto também se posicionam para combustíveis alternativos no segmento de longa distância.

Por Classe de Peso Bruto Veicular: A Flexibilidade do Peso Médio Impulsiona o Crescimento

A faixa de 16-26 toneladas detinha 34,46% de participação em 2025, atendendo às funções de construção e municipais, mas a classe de 10-16 toneladas desfruta de uma CAGR líder de 4,65%, à medida que o comércio eletrônico se expande para cidades secundárias. Os caminhões na categoria de peso leve a médio estão liderando a eletrificação, com uma parcela significativa dos próximos registros projetada para ser elétrica. Esse aumento se deve em grande parte ao alinhamento ideal entre a autonomia da bateria e o acesso urbano. Enquanto isso, os caminhões mais pesados continuam a depender predominantemente do diesel, embora pilotos de hidrogênio estejam sendo explorados para mitigar as preocupações com a carga útil.

À medida que a UE aperta os limites de CO₂ de forma mais agressiva nas classes de caminhões mais pesados, os OEMs estão mudando seu foco. Eles estão priorizando a eletrificação de modelos de peso médio, visando capitalizar créditos regulatórios valiosos. Além disso, as políticas de zonas urbanas de baixas emissões estão impulsionando a demanda por veículos elétricos de peso leve a médio, que se beneficiam da isenção de taxas de acesso. Olhando para o futuro, os avanços em baterias de alta densidade gravimétrica podem permitir que caminhões elétricos mais pesados superem os atuais desafios de carga útil. No entanto, por ora, o mercado europeu de veículos comerciais de médio e pesado porte permanece distintamente influenciado por fatores econômicos específicos de peso.

Análise Geográfica

A Alemanha respondeu por 27,15% do mercado europeu de veículos comerciais de médio e pesado porte em 2025, detendo uma participação significativa devido à sua forte base industrial, extensos corredores de Autobahn e substancial volume anual de frete rodoviário. Os subsídios federais que cobrem uma grande parcela dos custos dos carregadores de depósito, juntamente com conexões rápidas à rede, estão acelerando a implantação de veículos elétricos. O Reino Unido cresce mais rapidamente a uma CAGR de 4,63% até 2031, à medida que a relocalização de rotas pós-Brexit impulsiona o transporte doméstico e a proibição de diesel em todos os bairros de Londres força as frotas à eletrificação.

Durante o mesmo período, projeta-se que França, Itália e Espanha respondam coletivamente por uma parcela notável do mercado. A França se beneficia de sua eletricidade nuclear de baixo carbono, que reduz as emissões do ciclo de vida do transporte e simplifica a conformidade. A Itália aproveita o volume de movimentação de seus portos mediterrâneos para aprimorar a distribuição regional, enquanto a Espanha está aumentando sua participação em energia renovável para apoiar a infraestrutura de carregamento verde. Espera-se que os países nórdicos alcancem uma participação significativa nos registros de caminhões elétricos, apoiados por avanços na tecnologia de baterias para climas frios e subsídios substanciais de compra para caminhões.

Espera-se que os mercados da Europa Oriental cresçam em um ritmo mais lento devido a desafios persistentes de infraestrutura. Por exemplo, lacunas em estações de carregamento rápido ao longo de corredores-chave, como a rota Polônia-Bálcãs, estão desencorajando investimentos em veículos elétricos. Embora a Bélgica e os Países Baixos tenham volumes de mercado menores, eles desempenham um papel estratégico como pontos de estrangulamento, com grandes portos como Rotterdam e Antuérpia impondo drayage de emissão zero. Áustria, Dinamarca e Irlanda estão contando com subsídios de coesão da UE para expandir sua infraestrutura de carregamento. Essa dinâmica destaca uma transição em duas velocidades na Europa, onde os países ocidentais e nórdicos lideram a adoção, enquanto as regiões orientais devem seguir à medida que o desenvolvimento da infraestrutura avança. Consequentemente, embora o mercado europeu de veículos comerciais de médio e pesado porte reflita uma taxa de crescimento agregada, ela oculta variações locais significativas e trajetórias nacionais diversas.

Cenário Competitivo

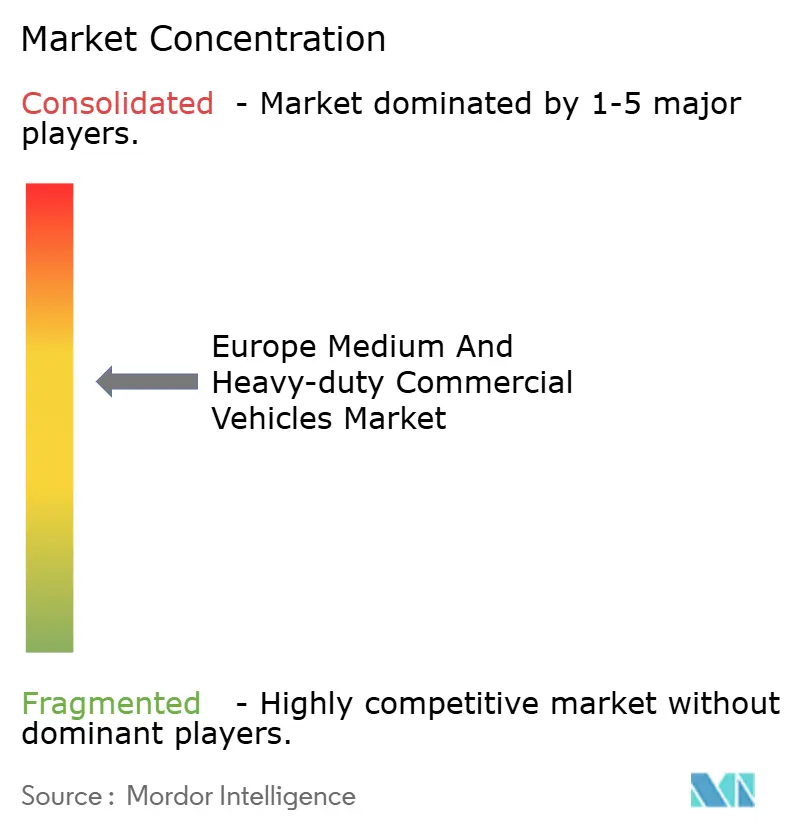

Em 2025, os cinco maiores OEMs - Daimler Truck, Volvo Group, Scania, MAN Truck & Bus e IVECO - detinham uma participação significativa do mercado, indicando uma concentração moderada. Enquanto isso, os concorrentes chineses BYD e SANY Europe conseguiram reduzir os preços consideravelmente usando cadeias de suprimento de baterias integradas e se beneficiando de incentivos à exportação. Os movimentos estratégicos incluem a modularização de plataformas e uma mudança em direção à receita de software: o eActros da Daimler agora prevê a autonomia em tempo real com base no tráfego e nas condições climáticas, a Volvo oferece um pacote de assinatura de financiamento, carregamento e manutenção preditiva, e a IVECO colabora com a Nikola para implantações de células de combustível de hidrogênio.

As oportunidades emergentes residem no carregamento de megawatt, nos depósitos de troca de baterias e nos serviços de veículo para rede que capitalizam as baterias ociosas. Empresas como Nikola, Quantron e Tevva estão se aventurando nos mercados de retrofit e células de combustível, pressionando os players estabelecidos a diversificar tanto em soluções elétricas a bateria quanto em hidrogênio. Na Alemanha e nos Países Baixos, a adesão aos padrões ISO 15118 de veículo para rede é agora um critério para elegibilidade em licitações, concedendo uma vantagem competitiva aos OEMs que optam por não usar protocolos proprietários.

À medida que os investimentos em tecnologias elétricas e diesel tradicionais pressionam os balanços patrimoniais, as pressões sobre as margens aumentam. Tanto a Daimler quanto a Volvo projetam que seus gastos com P&D permanecerão uma parcela significativa de sua receita no futuro previsível. Essa disciplina financeira pode levar a mais alianças, à semelhança da recente joint venture de carregamento rápido. Embora os novos players de mercado se beneficiem de estruturas de custos reduzidas, eles ainda enfrentam o obstáculo de obter certificação para os padrões de segurança e cibersegurança da UE, dificultando a entrada rápida no mercado. Consequentemente, o mercado europeu de veículos comerciais de médio e pesado porte está evoluindo para um cenário de competição mista: os players estabelecidos aproveitam as eficiências de escala, enquanto os recém-chegados desafiam com disrupções de custo, todos influenciados por incentivos de políticas.

Líderes do Setor de Veículos Comerciais de Médio e Pesado Porte na Europa

Daimler AG (Mercedes-Benz AG)

Man Truck & Bus

PACCAR Inc.

Scania AB

Volvo Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IVECO lançou o trator elétrico articulado S-eWay, oferecendo uma autonomia impressionante projetada para apoiar viagens estendidas em rotas europeias significativas. Este veículo é adaptado para atender às demandas do transporte de longa distância, enfatizando a sustentabilidade e a eficiência para os principais mercados da região.

- Junho de 2025: No Reino Unido, a MAN Truck & Bus apresentou o eTGS, acompanhado de uma solução abrangente de carregamento de depósito turnkey projetada para abordar e minimizar os riscos associados a possíveis atrasos no desenvolvimento de infraestrutura.

Escopo do Relatório do Mercado de Veículos Comerciais de Médio e Pesado Porte na Europa

O escopo do relatório inclui Tipo de Veículo (Caminhões de Médio Porte e Outros), Tipo de Propulsão (Motor de Combustão Interna e Elétrico), Aplicação de Uso Final (Frete de Longa Distância e Outros), Classe de Peso Bruto Veicular (6-10t e Outros) e Geografia.

| Caminhões de Médio Porte |

| Caminhões Pesados |

| Ônibus e Coaches |

| Motor de Combustão Interna | Diesel |

| GNC / GNL | |

| GLP | |

| Elétrico | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido | |

| Veículo Elétrico Híbrido Plug-in | |

| Veículo Elétrico a Célula de Combustível |

| Frete de Longa Distância |

| Distribuição Regional e Urbana |

| Construção e Mineração |

| Transporte Público |

| 6–10 t |

| 10–16 t |

| 16–26 t |

| Acima de 26 t |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Noruega |

| Polônia |

| Irlanda |

| Áustria |

| República Tcheca |

| Dinamarca |

| Estônia |

| Restante da Europa |

| Por Tipo de Veículo | Caminhões de Médio Porte | |

| Caminhões Pesados | ||

| Ônibus e Coaches | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | Diesel |

| GNC / GNL | ||

| GLP | ||

| Elétrico | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-in | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Aplicação de Uso Final | Frete de Longa Distância | |

| Distribuição Regional e Urbana | ||

| Construção e Mineração | ||

| Transporte Público | ||

| Por Classe de Peso Bruto Veicular | 6–10 t | |

| 10–16 t | ||

| 16–26 t | ||

| Acima de 26 t | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Noruega | ||

| Polônia | ||

| Irlanda | ||

| Áustria | ||

| República Tcheca | ||

| Dinamarca | ||

| Estônia | ||

| Restante da Europa | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange a categoria de caminhões.

- Tipo de Carroceria do Veículo - Inclui Caminhões Comerciais de Médio Porte e Caminhões Comerciais Pesados

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), VEH (Veículos Elétricos Híbridos), VEHP (Veículos Elétricos Híbridos Plug-in), VEB (Veículos Elétricos a Bateria) e VECC (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEB | Um VEB depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os VEBs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCL) e veículos de médio e pesado porte (M&HCV). |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos Comerciais de Médio e Pesado Porte | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros em longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus shuttle e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de bi-combustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| VEH | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos diesel-elétricos híbridos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEHP | Os VEHPs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os VEHPs têm uma autonomia melhor do que os VEBs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.