Tamanho e Participação do Mercado de Carros Usados da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

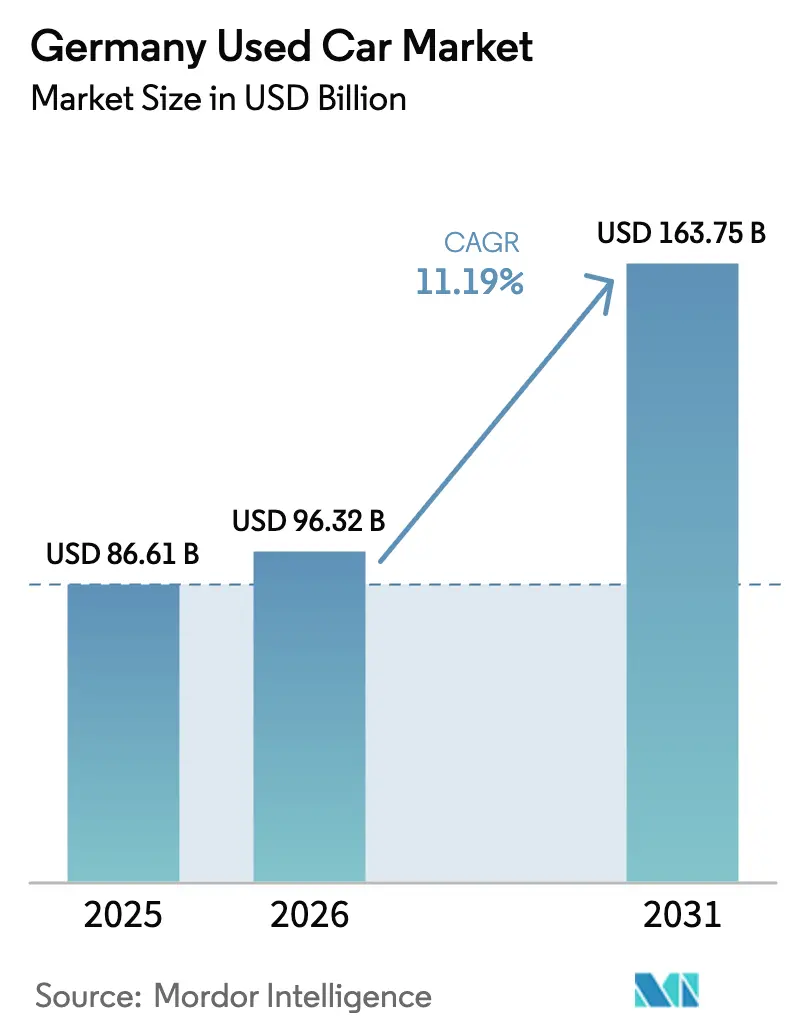

| Tamanho do mercado no ano base (2025) | 86.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.19% CAGR |

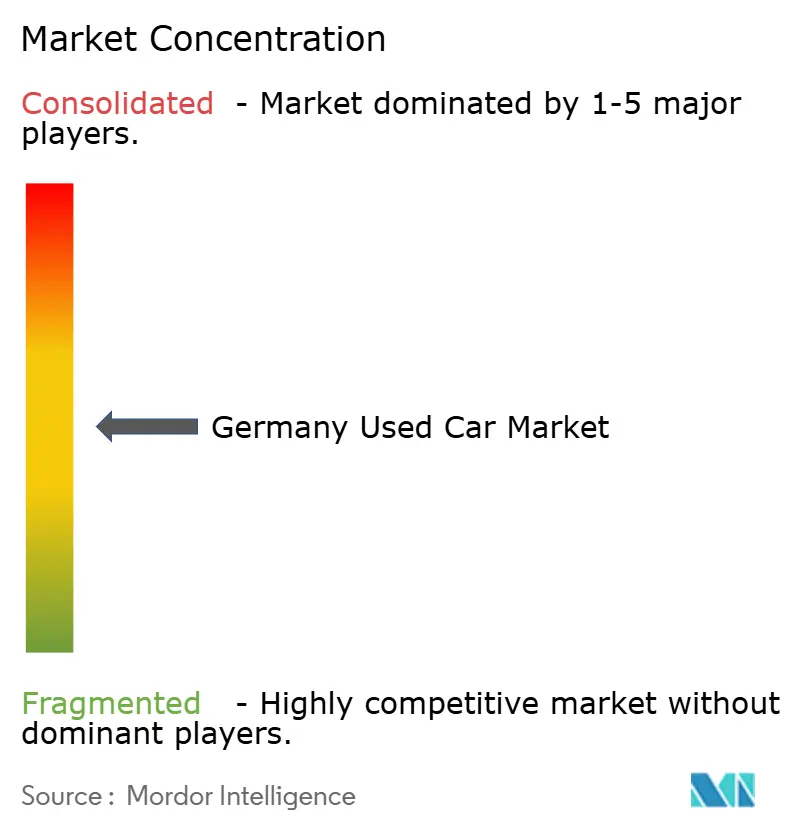

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da Alemanha por Mordor Intelligence

O tamanho do mercado de carros usados da Alemanha foi avaliado em USD 86,61 bilhões em 2025 e estima-se que cresça de USD 96,32 bilhões em 2026 para atingir USD 163,75 bilhões até 2031, a um CAGR de 11,19% durante o período de previsão (2026-2031). A demanda robusta decorre da escassez de oferta de carros novos, do envelhecimento da frota nacional de veículos e da rápida adoção de plataformas de transações online que reduzem as fricções na aquisição e venda de veículos. Fatores regulatórios como o Regulamento de Baterias da União Europeia, a expansão das zonas de baixas emissões e os programas de veículos usados certificados pelas montadoras estão remodelando a confiança dos consumidores e encurtando os ciclos de substituição. A atividade de revenda de veículos elétricos está se acelerando à medida que a transparência sobre a saúde das baterias melhora, enquanto os modelos a gasolina continuam a dominar os volumes. Regionalmente, os polos industriais do sul de Baden-Württemberg e da Baviera se beneficiam de melhores registros de manutenção de veículos, sustentando valores residuais premium. A intensidade competitiva permanece fragmentada, deixando espaço para consolidação à medida que os maiores players digitais aproveitam escala e análise de dados para superar os revendedores menores.

Principais Conclusões do Relatório

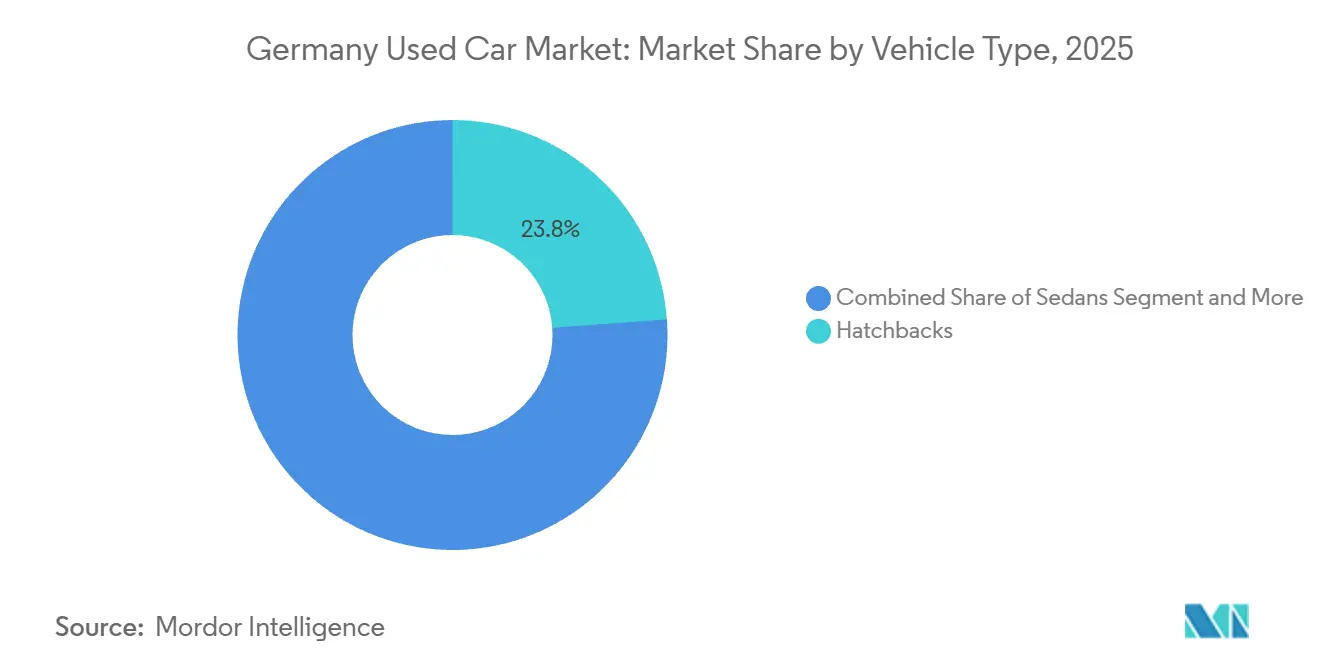

- Por tipo de veículo, os hatchbacks lideraram o mercado de carros usados da Alemanha com 23,84% de participação em 2025, enquanto os SUVs devem registrar o CAGR mais rápido de 14,63% até 2031.

- Por tipo de fornecedor, os revendedores organizados capturaram 62,55% do mercado de carros usados da Alemanha em 2025; o canal está se expandindo a um CAGR de 12,29% até 2031.

- Por tipo de combustível, os veículos a gasolina detinham 60,92% de participação no mercado de carros usados da Alemanha em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 21,93% até 2031.

- Por idade do veículo, a faixa de 9 a 12 anos representou 33,68% da participação no mercado de carros usados da Alemanha em 2025, mas o segmento de 0 a 2 anos deve crescer a um CAGR de 14,67% até 2031.

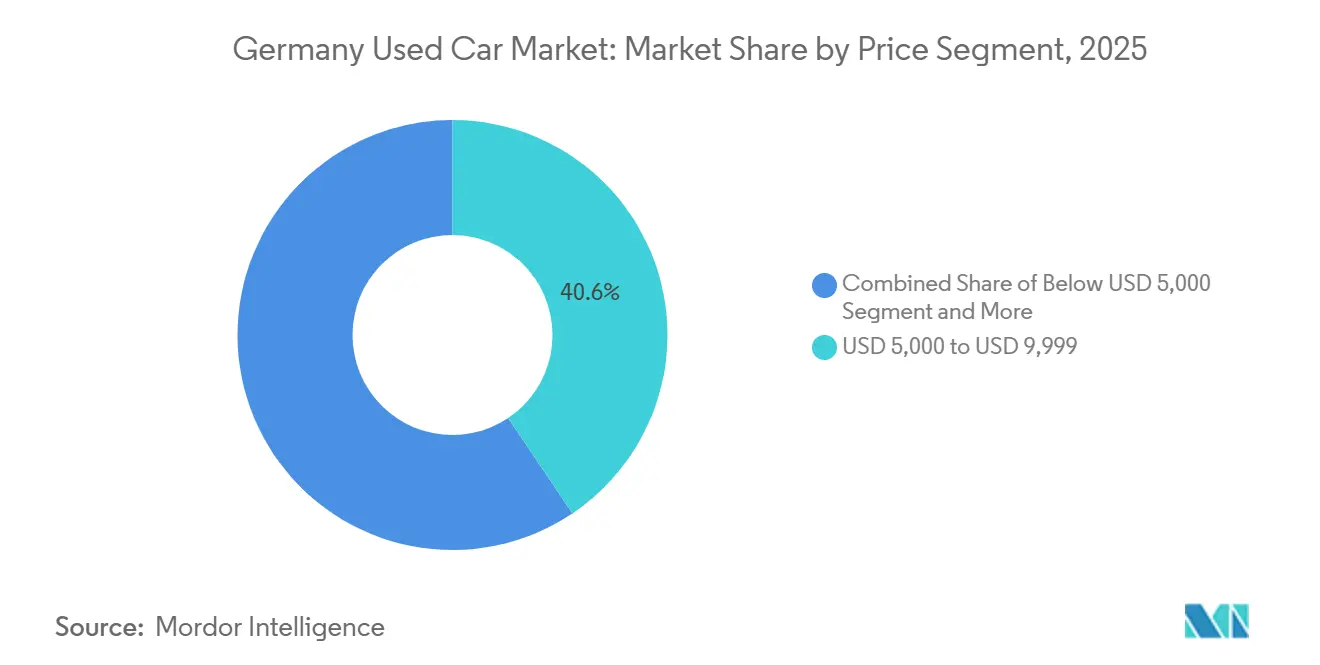

- Por segmento de preço, a faixa de USD 5.000 a 9.999 representou 40,58% do mercado de carros usados da Alemanha em 2025, enquanto as unidades com preço acima de USD 30.000 se expandirão a um CAGR de 16,21% até 2031.

- Por canal de vendas, as transações offline retiveram 76,95% da participação no mercado de carros usados da Alemanha em 2025; os canais online registrarão um CAGR de 15,03% até 2031.

- Por propriedade, os veículos com múltiplos proprietários detinham 65,41% da participação no mercado de carros usados da Alemanha em 2025, mas as revendas de primeiro proprietário crescerão a um CAGR de 13,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento da Idade Média dos Veículos Impulsiona a Demanda por Substituição | +3.2% | Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| A Escassez de Oferta de Carros Novos Eleva os Preços dos Carros Usados | +2.8% | Hamburgo, Berlim, Munique, Stuttgart | Curto prazo (≤ 2 anos) |

| Proliferação de Plataformas de Transações Online | +2.1% | Todos os estados alemães com concentração urbana | Médio prazo (2 a 4 anos) |

| O Regulamento de Baterias da UE Acelera a Recomercialização de Veículos Elétricos a Bateria | +1.9% | Baden-Württemberg, Baviera, Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura Estimulam a Demanda por Carros Quase Novos | +1.4% | Hamburgo, Berlim, Munique, Frankfurt | Médio prazo (2 a 4 anos) |

| Programas de Veículos Usados Certificados pelas Montadoras Ganham Força | +1.2% | Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Idade Média dos Veículos Impulsiona a Demanda por Substituição

A frota de automóveis de passageiros da Alemanha tem uma idade média superior a 10 anos, evidenciando ciclos de propriedade prolongados e durabilidade sustentada dos veículos. A crescente participação de veículos com mais de 10 anos está impulsionando a demanda estrutural no mercado de carros usados. Os proprietários de veículos estão cada vez mais migrando para veículos usados relativamente mais novos, que oferecem maior eficiência de combustível, sistemas de segurança avançados como o ADAS e recursos modernos de infoentretenimento a preços mais baixos do que os veículos novos. À medida que os custos de manutenção aumentam com a idade do veículo e as regulamentações ambientais se tornam mais rigorosas nos centros urbanos, os consumidores estão migrando de veículos mais antigos para modelos usados mais recentes, em vez de adquirir carros novos. Essa tendência está fortalecendo a atividade comercial no mercado de carros usados e contribuindo para maiores volumes de transações nos canais organizados e digitais.

A Escassez de Oferta de Carros Novos Eleva os Preços dos Carros Usados

A produção de veículos de passageiros da Alemanha permaneceu abaixo dos níveis pré-pandemia nos últimos anos, resultando em prazos de entrega estendidos para determinados modelos de veículos novos. Isso levou os consumidores, especialmente nos segmentos premium e de alta especificação, a considerar veículos usados certificados como alternativas prontamente disponíveis. Essa tendência impulsionou a demanda no mercado organizado de carros usados. Durante períodos de disponibilidade restrita de veículos novos, os compradores que buscam entrega imediata frequentemente migram para veículos usados mais recentes com especificações comparáveis. Os revendedores organizados aproveitaram esse efeito de substituição gerenciando eficientemente os fluxos de estoque entre regiões para atender à demanda nos principais centros urbanos, onde a urgência de compra é maior.

Proliferação de Plataformas de Transações Online

Durante o período de 2020 a 2024, o engajamento digital no mercado de carros usados da Alemanha experimentou crescimento substancial. Os resultados de pesquisas indicam que aproximadamente 80% dos compradores de carros usados na Alemanha utilizaram fontes online antes de realizar uma compra. Isso destaca o papel fundamental das plataformas digitais na descoberta de veículos, comparação de preços e benchmarking. Consequentemente, os classificados online e os marketplaces automotivos tornaram-se canais de pesquisa essenciais, influenciando significativamente a visibilidade dos revendedores e o giro de estoque. As principais plataformas aprimoraram suas funcionalidades incorporando recursos como relatórios de histórico do veículo, calculadoras de financiamento, avaliações de revendedores e ferramentas de comunicação segura. Embora as transações digitais totalmente end-to-end ainda sejam menos prevalentes em comparação com as compras tradicionais em concessionárias, as plataformas digitais agora dominam as etapas de pesquisa e consideração do processo de compra.

O Regulamento de Baterias da UE Acelera a Recomercialização de Veículos Elétricos a Bateria

O Regulamento (UE) 2023/1542 exige 80% de estado de saúde da bateria para veículos com até cinco anos de uso, reduzindo para 70% para aqueles com idade entre cinco e oito anos[1]"Regulamento (UE) 2023/1542", Jornal Oficial da União Europeia, União Europeia, eur-lex.europa.eu. Uma maior clareza regulatória em torno do monitoramento da saúde da bateria e da divulgação de desempenho apoia uma melhor avaliação do valor residual dos veículos elétricos a bateria. No mercado de carros usados da Alemanha, onde a penetração de veículos elétricos a bateria aumentou de forma constante nos últimos anos, padrões mais claros para o relatório de condição da bateria reduzem a incerteza em torno do risco de degradação a longo prazo e dos custos de propriedade. Como a condição da bateria continua sendo uma das principais preocupações dos compradores de veículos elétricos a bateria usados, estruturas de divulgação estruturadas e diagnósticos padronizados aumentam a confiança do consumidor. Isso é particularmente relevante para veículos que transitam de frotas de leasing para o mercado secundário, onde a avaliação precisa do desempenho da bateria influencia diretamente o preço de revenda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Demanda por Diesel Cai em Meio às Zonas de Baixas Emissões Urbanas | -2.3% | Stuttgart, Munique, Hamburgo, Berlim | Curto prazo (≤ 2 anos) |

| As Altas Taxas de Juros Restringem a Acessibilidade ao Financiamento | -1.8% | Todos os estados alemães | Curto prazo (≤ 2 anos) |

| Atrasos no Registro Digital Retardam as Transferências de Titularidade | -1.1% | Berlim, Hamburgo, Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| As Exportações Drenam o Estoque Acessível do Mercado Doméstico | -0.9% | Regiões de fronteira, cidades portuárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Diesel Cai em Meio às Zonas de Baixas Emissões Urbanas

As políticas de zonas de baixas emissões em várias cidades alemãs reduziram a flexibilidade operacional de veículos diesel mais antigos que não atendem aos padrões de emissões Euro mais elevados. Cidades como Stuttgart e Hamburgo implementaram restrições de tráfego relacionadas ao diesel visando determinados veículos Euro 4 mais antigos e, em corredores específicos, veículos Euro 5 iniciais, particularmente em áreas de alta poluição[2]"Zona de baixas emissões de Stuttgart," Green Zones, green-zones.eu.. Essas medidas visam melhorar a qualidade do ar urbano e cumprir os limites de óxidos de nitrogênio (NOx) da UE. Stuttgart, uma das primeiras a adotar controles mais rígidos sobre o diesel, impôs proibições de circulação a determinados automóveis de passageiros diesel mais antigos em zonas ambientais designadas. Tais restrições reduzem a usabilidade prática de veículos não conformes dentro dos limites da cidade, influenciando negativamente sua demanda e valores de revenda nos mercados urbanos afetados.

As Altas Taxas de Juros Restringem a Acessibilidade ao Financiamento

Em 2024, o aumento das taxas de juros e os maiores custos de crédito levaram a uma queda perceptível no número de empréstimos para automóveis aprovados na Alemanha, afetando desproporcionalmente os compradores de renda média. Esse segmento é um fator-chave de demanda por veículos de preço médio, e as opções de financiamento mais restritas limitaram sua capacidade de adquirir carros novos. Como resultado, muitos consumidores recorreram a veículos usados mais antigos ou exploraram modelos flexíveis de assinatura e mobilidade como serviço, que ofereciam custos iniciais mais baixos e estruturas de pagamento adaptáveis. Essas alternativas ofereceram tanto acessibilidade quanto flexibilidade, reforçando seu apelo entre os compradores conscientes dos custos e sustentando a demanda no mercado de carros usados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Impulsionam o Crescimento do Segmento Premium

Os hatchbacks atualmente lideram em volume com 23,84% de participação, graças à sua manobrabilidade em áreas urbanas densas. Os SUVs devem registrar um CAGR de 14,63% até 2031, bem à frente de qualquer outro estilo de carroceria. Na Alemanha, o segmento de sedãs está gradualmente perdendo participação de mercado à medida que o segmento de crossovers atende cada vez mais às preferências dos consumidores por conforto, praticidade, posição de condução mais elevada e segurança percebida. O segmento de veículos multiuso continua a atender a um nicho demográfico orientado para famílias. Em contraste, os segmentos de conversíveis e carros esportivos atraem principalmente entusiastas e colecionadores, em vez da base de consumidores mais ampla.

Os padrões de demanda regional apresentam variações notáveis: os estados do sul mais ricos, como a Baviera e Baden-Württemberg, registram a maior penetração de SUVs, impulsionada por rendas disponíveis mais altas e condições de condução suburbanas ou semi-rurais. Em contraste, o segmento de carros compactos domina nas regiões norte e costeiras, onde ruas estreitas, layouts urbanos densos e condições de estacionamento restritas favorecem veículos menores.

Por Tipo de Fornecedor: Canais Organizados Consolidam a Participação de Mercado

Os players organizados comandaram 62,55% do tamanho do mercado de carros usados da Alemanha em 2025 e estão crescendo a um CAGR de 12,29% até 2031. Os compradores de carros usados alemães priorizam cada vez mais a cobertura de garantia, as opções de financiamento e o serviço pós-venda confiável, benefícios tipicamente fornecidos por concessionárias estruturadas e organizadas. Embora os vendedores independentes ou não organizados continuem a atrair compradores sensíveis ao preço, eles estão perdendo participação de mercado à medida que a complexidade das transações aumenta e os compradores exigem maior transparência e segurança.

As áreas urbanas e metropolitanas estão vendo uma consolidação acelerada do mercado, impulsionada em parte pelo aumento dos custos imobiliários e operacionais, que incentivam os lotes independentes menores a se associarem a redes de revendedores maiores ou a saírem do mercado.

Por Tipo de Combustível: Veículos Elétricos Aceleram Apesar da Dominância da Gasolina

Os modelos a gasolina retiveram 60,92% da participação no mercado de carros usados da Alemanha em 2025. No entanto, os veículos elétricos a bateria se expandirão a um notável CAGR de 21,93%, auxiliados por padrões claros de saúde da bateria e pela expansão das redes de carregamento rápido. Os veículos diesel de passageiros na Alemanha estão enfrentando um declínio estrutural, impulsionado principalmente pelas regulamentações de zonas de baixas emissões nos centros urbanos que restringem a operação de modelos diesel Euro 4 e Euro 5 mais antigos. Apesar disso, o diesel mantém relevância em áreas rurais e de logística intensiva, onde as vantagens de eficiência em longas distâncias e de torque permanecem valiosas.

Os veículos híbridos ocupam um segmento de transição no mercado, oferecendo aos compradores segurança de autonomia e familiaridade com os motores de combustão, ao mesmo tempo em que permitem o cumprimento de padrões de emissões cada vez mais rigorosos. Isso os torna uma escolha prática para consumidores conscientes dos custos que navegam pelo aperto das regulamentações urbanas.

Por Idade do Veículo: Segmentos Quase Novos Capturam Preços Premium

Os veículos com idade entre 9 e 12 anos constituem a maior fatia do mercado de carros usados da Alemanha, onde os custos de manutenção levam os proprietários a vender. As unidades com mais de 12 anos se tornarão gradualmente menos relevantes à medida que as regulamentações de segurança e emissões se tornarem mais rigorosas. O segmento de 0 a 2 anos deve crescer 14,67% ao ano, impulsionado por frotas de assinatura e devoluções de leasing corporativo.

O estoque mais novo se move mais rapidamente pelos canais organizados que podem certificar a condição do veículo, fornecer históricos transparentes e agrupar opções de financiamento, aumentando a confiança do comprador e acelerando o giro. Os segmentos de veículos mais antigos continuarão a atrair compradores conscientes do orçamento. Ainda assim, seu crescimento é limitado pelo aperto das regulamentações, particularmente as restrições de zonas de baixas emissões e os requisitos de conformidade de emissões nas áreas urbanas.

Por Segmento de Preço: O Mercado se Bifurca em Direção ao Valor e ao Luxo

Os veículos com preço entre USD 5.000 e 9.999 detinham 40,58% da participação no mercado de carros usados da Alemanha em 2025, satisfazendo a acessibilidade do mercado de massa. Acima de USD 30.000, a demanda se expande a um CAGR de 16,21% à medida que compradores abastados migram de pedidos de carros novos atrasados para estoque de luxo quase novo. O segmento intermediário (USD 10.000 a 29.999) experimenta compressão, espremido pelas restrições orçamentárias em uma extremidade e pelas atualizações aspiracionais na outra.

As disparidades de renda regional na Alemanha reforçam ainda mais a segmentação do mercado no ecossistema de carros usados. Os revendedores que atendem a clientes premium em centros urbanos ricos como Munique e Stuttgart podem capturar margens mais altas em veículos de luxo e alta especificação, incluindo SUVs, sedãs premium e veículos elétricos a bateria quase novos. Por outro lado, as concessionárias em regiões rurais ou de menor renda visam principalmente segmentos orientados para o valor, com foco em veículos mais antigos, menores ou econômicos, onde a acessibilidade impulsiona a demanda.

Por Canal de Vendas: A Integração Digital Acelera a Evolução Omnicanal

Os pontos de venda offline ainda respondem por 76,95% das transações, sublinhando a necessidade de avaliação tátil do veículo. Os canais online, escalando a um CAGR de 15,03%, servem cada vez mais à descoberta, à pré-aprovação de financiamento e à documentação. Os revendedores que adotam estratégias omnicanal, combinando showrooms virtuais, navegação de estoque online e ferramentas de financiamento digital com entregas presenciais tradicionais, estão ganhando vantagem competitiva por meio de maior retenção e satisfação dos clientes. Os consumidores urbanos e digitalmente experientes impulsionam a adoção de plataformas online, contando com pesquisa virtual, transparência de preços e opções de entrega em domicílio para agilizar as compras.

Em contraste, os compradores em áreas rurais continuam a enfatizar os relacionamentos pessoais com as concessionárias locais, valorizando a confiança, o histórico de serviços de longa data e a inspeção presencial do veículo. Essa divergência ressalta a necessidade de os revendedores adaptarem seus modelos de vendas e engajamento regionalmente, aproveitando as ferramentas digitais onde a adoção é alta, enquanto mantêm uma forte presença local em mercados menos conectados.

Por Propriedade: Revendas de Primeiro Proprietário Aceleram por Meio de Modelos de Assinatura

Os veículos com múltiplos proprietários representaram 65,41% do mercado de carros usados da Alemanha em 2025, refletindo a prevalência contínua de veículos com vários proprietários anteriores no mercado secundário. Os veículos de primeiro proprietário devem crescer a uma taxa de crescimento anual composta de 13,22%, apoiados por operadores de assinatura e devoluções de leasing corporativo que injetam estoque bem documentado no pipeline. Esses veículos permitem que os revendedores ofereçam carros quase novos com custos de recondicionamento mais baixos, aumentando a confiança do comprador e apoiando um giro mais rápido.

Os compradores abastados demonstram clara preferência por históricos de proprietário único, o que impulsiona preços de revenda mais altos e acelera a movimentação nos canais de concessionárias organizadas. À medida que o estoque de primeiro proprietário com garantia se expande, espera-se que os veículos com múltiplos proprietários percam gradualmente impulso em termos de participação de mercado e velocidade de transação.

Análise Geográfica

As diferenças regionais nas condições dos veículos e na demanda por carros usados são evidentes no mercado de carros usados da Alemanha. De acordo com o Relatório TÜV, a Saxônia apresenta a menor taxa geral de falhas, em torno de 16,8%, seguida pela Baviera com aproximadamente 17,4% e Baden-Württemberg com cerca de 19,6%, indicando veículos comparativamente mais bem conservados nesses estados do sul em relação a regiões como Hamburgo, onde as taxas de defeitos são mais altas[3]"A manutenção regular faz toda a diferença", TÜV SÜD, tuvsud.com. Essas taxas de defeitos mais baixas sustentam valores residuais mais fortes e permitem que os revendedores listem veículos a preços mais altos nos mercados do sul. A proximidade dos principais polos de fabricação e leasing automotivo na Baviera e em Baden-Württemberg também contribui para um fluxo constante de devoluções de leasing mais recentes para seus mercados secundários, alinhando-se com a preferência dos consumidores por veículos usados de modelos recentes.

A Renânia do Norte-Vestfália, o estado mais populoso, oferece escala, mas sofre com maior desgaste dos veículos devido ao congestionamento urbano. A Baixa Saxônia aproveita EUR 1,8 milhão em apoio estatal para adaptação da cadeia de suprimentos de mobilidade elétrica para acelerar a adoção de veículos elétricos a bateria. As regiões orientais, como a Saxônia, apesar das taxas de defeitos em melhora, enfrentam restrições de renda que limitam a penetração nos segmentos premium.

As grandes cidades influenciam os canais de compra: Berlim e Hamburgo lideram a adoção digital, mas enfrentam atrasos no registro que prolongam os ciclos de transação. As restrições persistentes ao diesel em Stuttgart deprimem os valores residuais locais do diesel, enquanto as zonas rurais circundantes absorvem o estoque deslocado. Os revendedores hábeis em navegar por essas nuances regulatórias otimizam os perfis de aquisição e margem.

Cenário Competitivo

A maior plataforma integra aquisição de veículos, recondicionamento e varejo direto ao consumidor, alcançando robusta lucratividade em 2024. Um terceiro portal digital amplia seus serviços para incluir financiamento e inspeção para defender sua posição.

As redes de leilão por atacado se expandem por vários países europeus, adicionando liquidez para compradores profissionais. A tecnologia, particularmente a análise de dados e os relatórios de estado da bateria, define as vantagens competitivas. Os revendedores regionais menores devem se orientar para serviços especializados ou nichos geográficos para sobreviver ao avanço de rivais consolidados e ricos em tecnologia.

Líderes do Setor de Carros Usados da Alemanha

AUTO1 Group SE (AutoHero e wirkaufendeinauto.de)

mobile.de GmbH

AutoScout24 GmbH

CarNext.com

BCA Autoauktionen GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Dealcar, com sede em Barcelona, captou EUR 3 milhões para digitalizar concessionárias de carros usados e iniciar a entrada na Alemanha.

- Novembro de 2024: A Mocean Subscription, parte da Hyundai Connected Mobility, lançou acesso nacional a veículos Hyundai novos e seminovos para assinantes alemães.

Escopo do Relatório do Mercado de Carros Usados da Alemanha

Um carro usado, frequentemente referido como veículo de segunda mão ou seminovo, é um veículo que foi previamente possuído e operado por um ou mais proprietários no varejo. Esses veículos são tipicamente vendidos por meio de vários canais, incluindo concessionárias, vendedores particulares e plataformas online. O mercado de carros usados desempenha um papel significativo na indústria automotiva, oferecendo opções econômicas para os compradores e prolongando a vida útil dos carros.

O mercado de carros usados da Alemanha é segmentado por tipo de fornecedor, tipo de combustível, tipo de carroceria e canal de vendas.

Por Tipo de Fornecedor, o mercado é segmentado em Organizado e Não Organizado. Por Tipo de Combustível, o mercado é segmentado em Gasolina, Diesel, Elétrico e Outros. Por Tipo de Carroceria, o mercado é segmentado em Hatchback, Sedã, SUVs e MPVs. Por Canal de Vendas, o mercado é segmentado em Online e Offline. O relatório cobre o tamanho e a previsão do mercado em valor (USD) para todos os segmentos acima.

| Hatchbacks |

| Sedãs |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Outros (conversíveis, cupês, crossovers, carros esportivos) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Veículos Híbridos (HEV e PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Outros (GLP, GNC, etc.) |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| 9 a 12 Anos |

| Acima de 12 Anos |

| Abaixo de USD 5.000 |

| USD 5.000 a USD 9.999 |

| USD 10.000 a USD 14.999 |

| USD 15.000 a USD 19.999 |

| USD 20.000 a USD 29.999 |

| USD 30.000 e Acima |

| Online |

| Offline |

| Revenda de Primeiro Proprietário |

| Múltiplos Proprietários |

| Por Tipo de Veículo | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) | |

| Veículos Multiuso (MPVs) | |

| Outros (conversíveis, cupês, crossovers, carros esportivos) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Veículos Híbridos (HEV e PHEV) | |

| Veículos Elétricos a Bateria (BEV) | |

| Outros (GLP, GNC, etc.) | |

| Por Idade do Veículo | 0 a 2 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| 9 a 12 Anos | |

| Acima de 12 Anos | |

| Por Segmento de Preço | Abaixo de USD 5.000 |

| USD 5.000 a USD 9.999 | |

| USD 10.000 a USD 14.999 | |

| USD 15.000 a USD 19.999 | |

| USD 20.000 a USD 29.999 | |

| USD 30.000 e Acima | |

| Por Canal de Vendas | Online |

| Offline | |

| Por Propriedade | Revenda de Primeiro Proprietário |

| Múltiplos Proprietários |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de carros usados da Alemanha em 2026?

O mercado vale USD 96,32 bilhões em 2026.

Com que rapidez o mercado de carros usados da Alemanha crescerá até 2031?

Projeta-se que atinja USD 163,75 bilhões até 2031, refletindo um CAGR de 11,19% durante 2026-2031.

Qual tipo de veículo está se expandindo mais rapidamente nas vendas de carros usados na Alemanha?

Os SUVs devem crescer a um CAGR de 14,63% até 2031.

Por que os veículos elétricos a bateria estão ganhando força no mercado de carros usados da Alemanha?

Regulamentações claras sobre a saúde da bateria e uma melhor infraestrutura de carregamento estão melhorando a confiança dos compradores, impulsionando uma perspectiva de CAGR de 21,93%.

Qual é a dominância dos canais online nas transações de carros usados?

Os revendedores offline ainda fecham 76,95% dos negócios em 2025, mas os canais online estão avançando a um CAGR de 15,03% à medida que os modelos omnicanal amadurecem até 2031.

Quais fatores suprimem a demanda por diesel na Alemanha?

A expansão das zonas de baixas emissões nas principais cidades reduz a usabilidade dos carros diesel, levando a avaliações mais baixas e maiores volumes de exportação.

Página atualizada pela última vez em: