Tamanho e Participação do Mercado de Couro Sintético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 71.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Couro Sintético por Mordor Intelligence

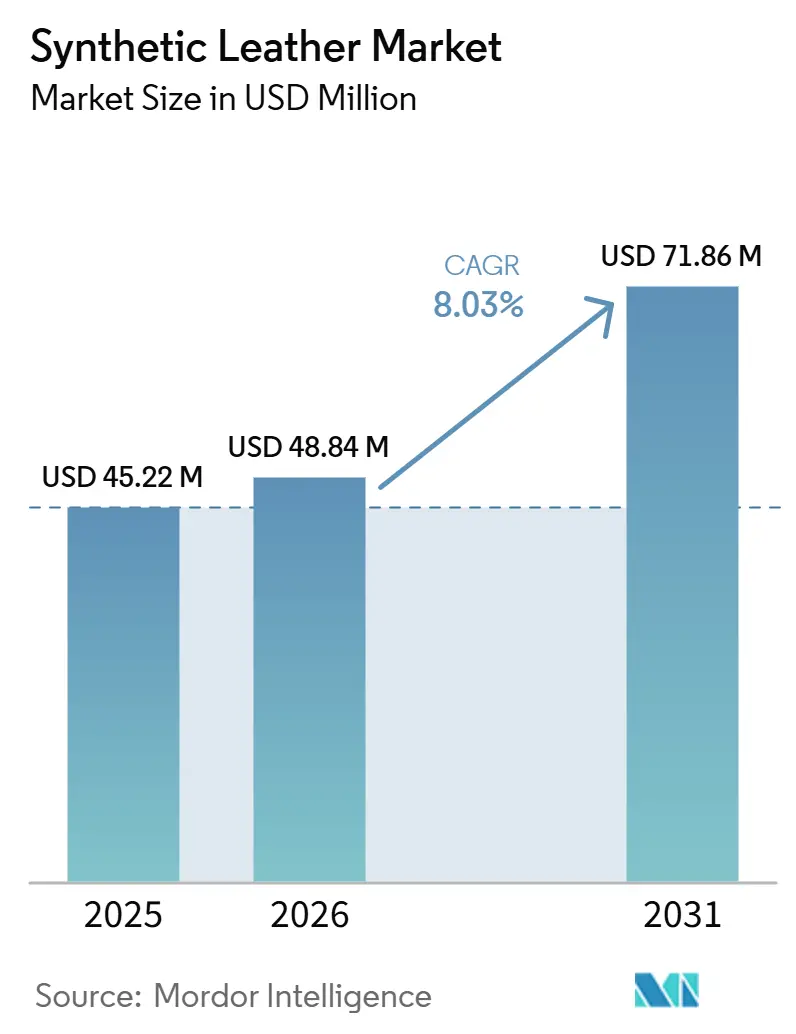

Espera-se que o tamanho do Mercado de Couro Sintético cresça de USD 45,22 milhões em 2025 para USD 48,84 milhões em 2026 e está previsto para atingir USD 71,86 milhões até 2031 a um CAGR de 8,03% no período de 2026-2031. O mercado de couro sintético está evoluindo além de seu papel anterior como substituto de menor custo para o couro animal. Os compradores agora esperam melhor estética, menores emissões e perfis de materiais mais limpos em calçados, mobiliário e interiores de veículos. A mudança do cloreto de polivinila (PVC) para o poliuretano (PU) está impulsionando a demanda, pois o escrutínio regulatório sobre solventes e produtos químicos persistentes está levando conversores e compradores a favorecer formulações com menor risco de conformidade e melhor desempenho de superfície. A demanda também está crescendo à medida que materiais veganos são incorporados às especificações formais de produtos em programas de moda e automotivos, conferindo ao mercado de couro sintético uma posição mais sólida em aplicações premium em vez de aplicações de entrada. O design de cabines de veículos elétricos está expandindo o papel das superfícies revestidas e engenheiradas, enquanto as tecnologias sem solvente e à base de água estão permitindo que os fornecedores atendam a padrões mais rigorosos de qualidade interior e requisitos de superfícies inteligentes. O crescimento no mercado de couro sintético é moderado pelos limites de hidrólise em condições úmidas e pelo desafio de escalar graus de base biológica em volumes comerciais previsíveis. No entanto, essas questões estão desacelerando a adoção em vez de reverter a mudança de longo prazo em relação ao PVC e aos couros animais.

Principais Conclusões do Relatório

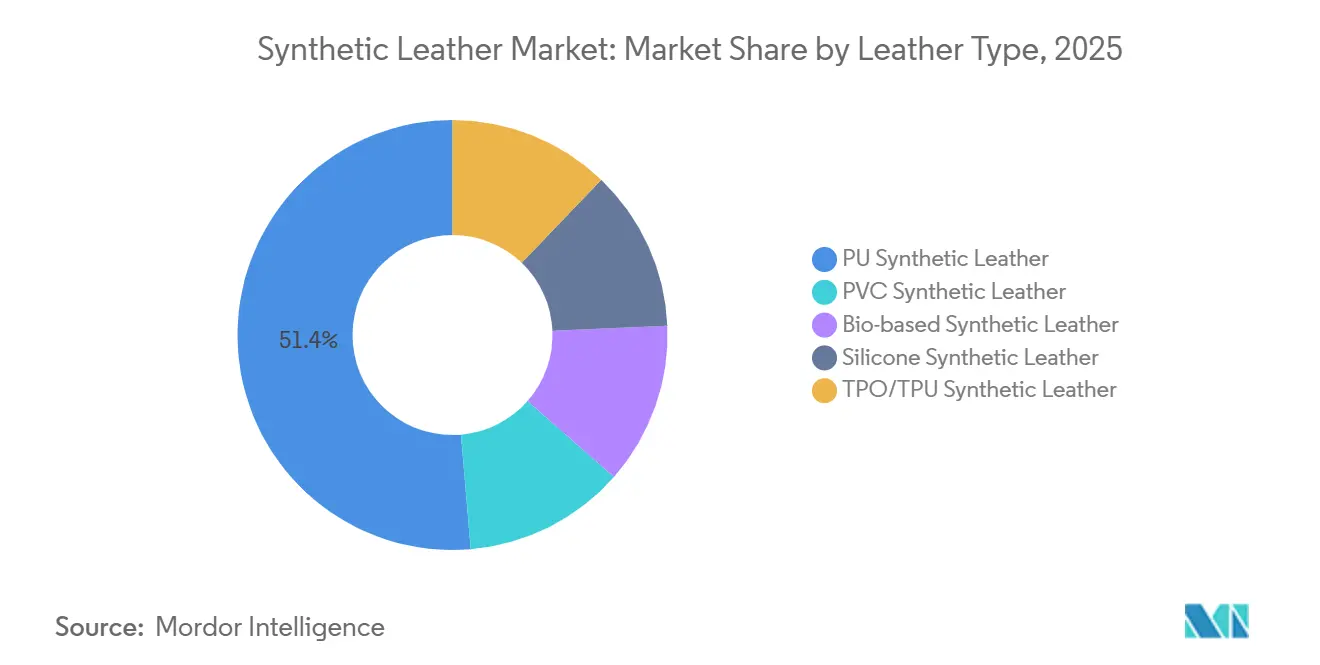

- Por tipo de couro, o PU deteve 51,36% da participação do mercado de couro sintético em 2025, enquanto o couro sintético de base biológica está projetado para expandir a um CAGR de 9,80% até 2031.

- Por tecnologia de fabricação, a coagulação e o revestimento à base de solvente responderam por 56,40% do tamanho do mercado de couro sintético em 2025, enquanto o PU sem solvente está projetado para crescer a um CAGR de 9,33% até 2031.

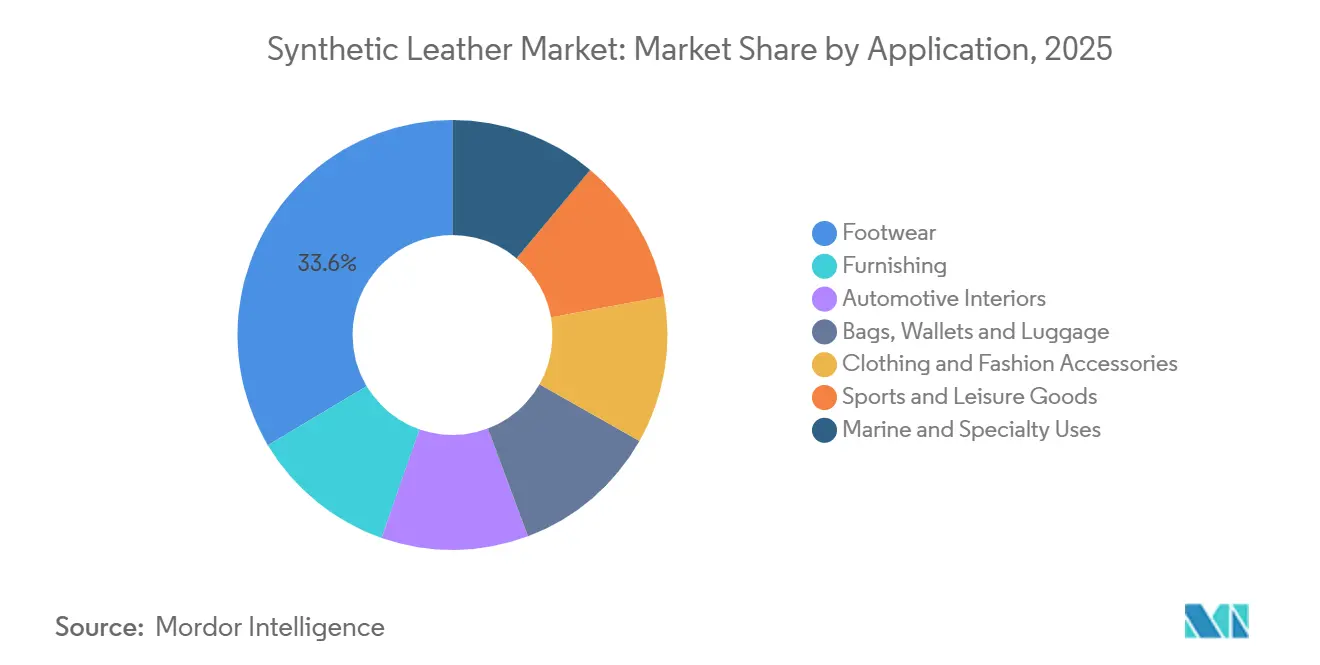

- Por aplicação, o calçado representou 33,56% do tamanho do mercado de couro sintético em 2025, enquanto os interiores automotivos estão previstos para avançar a um CAGR de 8,42% até 2031.

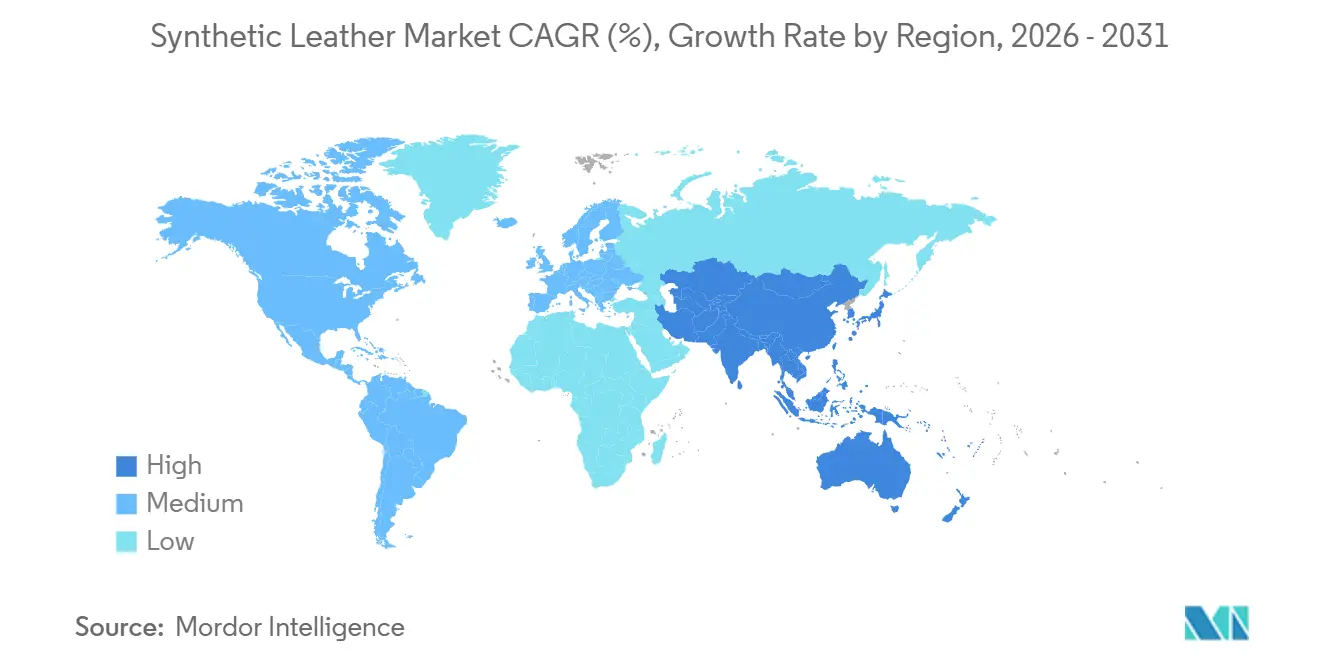

- Por geografia, a Ásia-Pacífico deteve 45,71% da participação do mercado de couro sintético em 2025 e também está projetada para registrar o CAGR regional mais rápido de 7,81% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Couro Sintético

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| PU Substituindo PVC e Outros Materiais Convencionais | +2.2% | Global, concentrado na China, Sul da Ásia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda por Materiais Veganos em Moda e Automotivo | +1.5% | América do Norte, Europa, Leste Asiático, segmento premium | Médio prazo (2-4 anos) |

| Premiumização de Cabines Automotivas e Demanda por Interiores de Veículos Elétricos | +1.8% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Habilitação de Tecnologia à Base de Água e Sem Solvente | +1.2% | Global, ganhos iniciais na China e em mercados regulados pela UE | Curto prazo (≤ 2 anos) |

| Integração de Interface Homem-Máquina (IHM) Oculta e Superfície Inteligente Transparente | +0.8% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

PU Substituindo PVC: A Economia de Formulação Muda o Material Base

O mercado de couro sintético está observando uma mudança constante em direção ao PU, pois ele oferece um equilíbrio mais favorável de prontidão para conformidade, qualidade visual e adequação para aplicações premium do que o PVC. Os limites residuais de dimetilformamida em artigos acabados aumentam o ônus operacional nas linhas convencionais com alto teor de solvente, pois múltiplas lavagens com água quente podem ser necessárias para atender a limites mais rigorosos, elevando tanto os custos do processo quanto o consumo de energia[1]"DMF no Processamento de Couro e Tecido Sintético, Usos Industriais, Química de Processo e Segurança," Sinolook Chemical, sinolookchem.com. Essa pressão é mais significativa em cadeias de suprimentos de alto volume, onde os compradores desejam menor exposição a solventes sem sacrificar o acabamento de grão, a maciez ou a consistência. Conversores maiores com capacidade de revestimento atualizada estão melhor posicionados no mercado de couro sintético, pois podem absorver os custos de retrofit e responder mais rapidamente aos requisitos de qualificação dos compradores. O resultado é uma transição mais rápida no mix de materiais base, com o PU fortalecendo sua posição em categorias onde aparência, conformidade e durabilidade são avaliadas em conjunto.

Demanda por Materiais Veganos: Os Compromissos das Montadoras Estão se Tornando Especificações de Compras

O mercado de couro sintético está ganhando apoio de uma mudança mais ampla em direção a materiais sem origem animal tanto na moda quanto nos interiores de veículos. A Mercedes-Benz introduziu um interior de veículo elétrico com certificação vegana com couro sintético ARTICO nos principais pontos de contato, demonstrando que o conteúdo sem origem animal agora faz parte da especificação do produto em vez de linguagem de marketing. A Hyundai CRADLE também fez parceria com a UNCAGED Innovations em agosto de 2025 para desenvolver alternativas de couro à base de grãos para veículos, indicando que as montadoras estão investindo a montante no desenvolvimento de materiais em vez de aguardar o fornecimento comercial padrão[2]"Hyundai CRADLE faz parceria com a UNCAGED Innovations para desenvolver alternativas sustentáveis de couro para veículos," Hyundai Motor Group, hyundai.com. Essas mudanças elevam os requisitos de qualidade no mercado de couro sintético, pois os produtores agora precisam oferecer variantes rastreáveis e tecnicamente estáveis que possam atender a requisitos de compras mais rigorosos. Isso também amplia o caminho para preços premium onde as marcas desejam menor impacto ambiental sem comprometer a qualidade tátil ou a consistência visual.

Premiumização de Cabines Automotivas: A Arquitetura de Veículos Elétricos Redefine o Substrato

O mercado de couro sintético está se beneficiando da mudança nas prioridades de design de interiores impulsionada pelos veículos elétricos. Pisos planos, cabines mais silenciosas e layouts de painel mais limpos tornam a sensação e a função da superfície mais proeminentes tanto para as montadoras quanto para os passageiros, de modo que a quantidade de acabamento engenheirado por veículo pode aumentar mesmo quando a complexidade total da cabine diminui. Essa mudança apoia aplicações de maior valor para materiais revestidos, pois assentos, revestimentos de portas e painéis interativos agora devem combinar conforto, design e utilidade de interface na mesma camada. O projeto de pesquisa SASS, apoiado pela imec e pela VLAIO, demonstrou novas formas de incorporar eletrônicos impressos entre camadas de couro sintético flexível, fortalecendo o argumento para o uso de superfícies inteligentes em futuros sistemas de cabine. A Vulcaflex S.p.A. reforçou essa oportunidade em junho de 2026 ao comprometer quase USD 70 milhões para uma primeira instalação de fabricação na América do Norte em Auburn, Alabama, destinada à produção de couro sintético automotivo para os Estados Unidos, Canadá e México.

Tecnologia à Base de Água e Sem Solvente: A Nova Linha de Base de Produção

O mercado de couro sintético está passando por uma mudança tecnológica à medida que rotas de produção mais limpas se tornam parte do posicionamento competitivo. Os sistemas de poliuretano (PU) à base de água e sem solvente são relevantes não apenas por razões regulatórias, mas também porque ajudam os fornecedores a se alinharem com expectativas mais rigorosas de qualidade do ar na cabine e metas de sustentabilidade das marcas. Um estudo de 2026 na revista Colloids and Surfaces A mostrou que o poliuretano à base de água com sinergia de poliol pode alcançar estruturas macias, porém resilientes, por meio de espumação física, ajudando a reduzir o trade-off entre conformidade ecológica e desempenho háptico. Um estudo de 2025 no Journal of the American Leather Chemists Association também mostrou que o PU à base de água requer controle cuidadoso de formulação durante a impregnação de microfibras, particularmente quando a resistência alcalina e a estabilidade do processo são importantes. Mesmo com essas exigências de formulação, o mercado de couro sintético está se movendo em direção a uma linha de base de produção com menor teor de solvente, à medida que a vantagem de custo da química mais antiga diminui com o aumento da pressão de conformidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória sobre PFAS, DMF e Produtos Químicos à Base de Vinil | -0.9% | UE, França, América do Norte, China | Curto prazo (≤ 2 anos) |

| Limitações de Durabilidade por Hidrólise e Envelhecimento Térmico | -0.6% | Sudeste Asiático, América do Sul, aplicações marinhas e especiais em climas úmidos | Médio prazo (2-4 anos) |

| Restrições de Custo e Escalabilidade do Couro Sintético de Base Biológica | -0.5% | Global, segmento premium, segmento de pressão regulatória da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações sobre PFAS, DMF e Produtos Químicos à Base de Vinil: Custo de Conformidade como Remodelador do Mercado

Regulamentações mais rígidas sobre PFAS, DMF e formulações vinculadas ao vinil representam uma restrição clara para o mercado de couro sintético, pois a conformidade agora afeta tanto as escolhas químicas quanto a prontidão para exportação. A regulamentação da UE sobre ácido perfluorohexanoico (PFHxA) aumenta a pressão sobre as categorias de produtos afetadas, incluindo roupas, acessórios e materiais revestidos relacionados, reduzindo o escopo para tratamentos legados nos canais europeus. A França também introduziu restrições a têxteis e calçados contendo PFAS com vigência a partir de janeiro de 2026, aumentando a urgência de reformulação e testes entre os fornecedores que atendem a essas linhas de produtos. Para exportadores de médio porte, o desafio vai além da substituição química e inclui os custos de documentação, testes em lote e prevenção de recalls quando uma única linha de produção atende a múltiplos mercados finais. Isso desacelera partes do mercado de couro sintético, pois fabricantes menores podem atrasar atualizações, perder acesso a canais premium ou migrar para aplicações de especificação inferior, onde os requisitos de conformidade são menos rigorosos.

Durabilidade por Hidrólise e Envelhecimento Térmico: Uma Barreira Oculta à Expansão do Mercado

O mercado de couro sintético continua a enfrentar limitações de desempenho em condições úmidas e quentes, pois a hidrólise pode encurtar a vida útil de produtos padrão de poliuretano (PU) à base de poliéster. Orientações de materiais do setor e pesquisas de química identificam a cisão de cadeia e a fragilidade de ligações como as causas raiz, enquanto formulações mais resistentes, como o PU de policarbonato, apresentam melhor desempenho em ciclos de uso mais longos. O Journal of the American Leather Chemists Association observou que os sistemas de PU à base de água podem exibir fraca resistência alcalina em temperaturas elevadas durante a impregnação de microfibras, adicionando maior complexidade de formulação a produtos avançados. Esse problema é relevante em mercados tropicais, aplicações marinhas e categorias de preço médio, onde os compradores podem não avaliar a durabilidade de longo prazo antes da compra. Os graus de base biológica representam uma restrição adicional no mercado de couro sintético, pois a escalabilidade, a estabilidade de custos e a previsibilidade do fornecimento ainda ficam atrás das do PU à base de petróleo em grandes programas comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Couro: A Dominância do PU Coexiste com a Disrupção de Base Biológica

O PU respondeu por 51,36% da demanda total em 2025, mantendo uma liderança clara sobre outros tipos de couro no mercado de couro sintético. Essa posição reflete sua capacidade de atender a uma gama mais ampla de requisitos de desempenho e aparência do que o PVC, particularmente em calçados premium, estofados e interiores de veículos. O couro sintético de base biológica é o tipo de couro de crescimento mais rápido, projetado para expandir a um CAGR de 9,80% até 2031, indicando uma mudança de demanda mesmo antes que a paridade de custo total seja alcançada. O PVC mantém presença em aplicações sensíveis ao preço, como calçados de entrada e mobiliário de baixo custo, apoiado por uma grande base de processos instalados e vantagens de custo. As variantes de silicone e TPO/TPU detêm participações menores no mercado de couro sintético, mas estão ganhando tração em aplicações onde a estabilidade térmica, a resistência às intempéries ou o desempenho especializado de superfície têm prioridade sobre o preço.

O mix de tipos de couro também reflete o ritmo do desenvolvimento técnico no setor de couro sintético. Um estudo de 2025 na ACS Sustainable Chemistry & Engineering descobriu que revestimentos de poli(éster amida) de base biológica derivados de 1,4-butanodiol e ácido adípico alcançaram resistência à tração 8 vezes maior do que os homopolímeros constituintes e entregaram mais de 60% de biodegradação em relação à celulose em condições de compostagem dentro de um mês. Esse progresso apoia o argumento para materiais premium de base biológica ao reduzir a lacuna entre sustentabilidade e desempenho utilizável. O PU, portanto, provavelmente manterá sua liderança durante o período de previsão, enquanto os graus de base biológica se expandem primeiro em programas onde branding, conformidade e colaboração com fornecedores têm mais peso do que a produção de menor custo.

Por Tecnologia de Fabricação: A Incumbência à Base de Solvente Sob Pressão Sistemática

A coagulação e o revestimento à base de solvente detiveram 56,40% do volume de produção em 2025, refletindo a extensão em que a base instalada continua a moldar o mercado de couro sintético. O PU sem solvente está projetado para crescer a um CAGR de 9,33% até 2031, tornando-o a tecnologia de fabricação de crescimento mais rápido no relatório. Essa lacuna entre a escala atual e o crescimento futuro reflete um mercado que ainda opera com equipamentos mais antigos enquanto se prepara para novos padrões químicos. O revestimento de PU à base de água permanece uma tecnologia de transição importante, pois elimina o DMF enquanto se adapta melhor a muitos conversores do que uma mudança completa para a produção sem solvente. O mercado de couro sintético está, portanto, passando por uma transição gradual na qual os produtores adotam processos mais limpos em velocidades variadas com base na exposição ao uso final, no mix de clientes e na capacidade de capital.

Pesquisas recentes apoiam essa direção técnica. Um estudo de 2026 na revista Colloids and Surfaces A mostrou que os sistemas de PU à base de água podem alcançar espumação estável e desempenho mecânico aceitável quando a formulação da resina é cuidadosamente engenheirada, fortalecendo a confiança em rotas de produção escaláveis de menores emissões. Um artigo de 2025 no JALCA também indicou que a estabilidade do processo, a resistência ao descascamento e a resistência alcalina ainda requerem controle rigoroso em aplicações de microfibras, confirmando que a transição é viável, mas não simples. O setor de couro sintético está, portanto, avançando de forma constante da dependência total de solventes para a produção à base de água e totalmente sem solvente, favorecendo fornecedores que possam demonstrar tanto conformidade regulatória quanto consistência de produto em escala comercial.

Por Aplicação: Calçados Detêm Volume, Automotivo Comanda Valor

O calçado respondeu por 33,56% do valor total em 2025, tornando-o o maior segmento de uso final no mercado de couro sintético. Essa posição é impulsionada pelo grande volume de couro sintético consumido na produção de calçados de orçamento e de mercado médio, particularmente nos polos de fabricação asiáticos. Os interiores automotivos estão previstos para crescer a um CAGR de 8,42% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de couro sintético. Esse crescimento reflete o uso mais amplo de superfícies em cabines de veículos elétricos, requisitos mais rigorosos de baixas emissões e a crescente aceitação de especificações de interiores veganos entre os fabricantes de veículos. O mobiliário permanece uma aplicação estável de médio porte, pois cadeiras, sofás e estofados continuam a exigir superfícies de fácil limpeza e visualmente consistentes em múltiplas faixas de preço.

O crescimento adicional de aplicações está emergindo onde a diferenciação carrega mais valor do que a simples substituição de materiais. Bolsas, carteiras e bagagens oferecem um ponto de entrada acessível para graus de base biológica, pois os ciclos de desenvolvimento são mais curtos e as barreiras de qualificação são menores do que no setor automotivo. As aplicações de vestuário e moda também suportam preços mais fortes quando acabamentos de PU de marca podem replicar uma aparência de curtimento vegetal sem insumos de origem animal. No setor automotivo, pesquisas da imec e da Quad Industries no âmbito do programa SASS demonstraram que eletrônicos impressos podem ser incorporados em camadas de superfície flexíveis, indicando um potencial caminho futuro de demanda para o mercado de couro sintético. As aplicações marinhas e especiais permanecem menores em volume, mas são importantes para fornecedores de silicone e poliolefina termoplástica (TPO)/poliuretano termoplástico (TPU), pois essas químicas abordam a exposição a UV, sal e estresse térmico de forma mais eficaz do que o poliuretano (PU) padrão em ambientes exigentes.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,71% da demanda global em 2025 e está prevista para crescer a um CAGR de 7,81% até 2031, tornando-a tanto a maior quanto a região de crescimento mais rápido no mercado de couro sintético. A região se beneficia da grande base de conversão da China, da posição de fabricação de calçados em expansão da Índia e de uma cadeia de suprimentos densa que conecta matérias-primas, capacidade de revestimento e canais de exportação. Essa combinação confere à Ásia-Pacífico uma vantagem de escala nas categorias convencionais, ao mesmo tempo que apoia uma mudança gradual em direção à produção de PU de maior qualidade. O Japão permanece relevante no segmento premium, com empresas como Toray Industries, Kuraray e Asahi Kasei mantendo posições estabelecidas em microfibras e materiais de alto desempenho para aplicações automotivas e de moda. Dada a profundidade da região, muitas transições tecnológicas e de custo no mercado de couro sintético mais amplo continuam a se originar na Ásia-Pacífico antes de se espalharem para outras regiões.

A América do Norte e a Europa representam o par regional de maior valor no mercado de couro sintético, impulsionado por requisitos de conformidade regulatória e expectativas de qualidade interior que são mais rigorosos do que na maioria das outras regiões. A demanda em ambas as regiões é apoiada por graus de PU à base de água e sem solvente premium que atendem a especificações de produtos de menores emissões e maior desempenho. A Vulcaflex S.p.A. refletiu essa tendência em junho de 2026 com seu plano de investir quase USD 70 milhões em sua primeira planta na América do Norte em Auburn, Alabama, para abastecer clientes automotivos nos Estados Unidos, Canadá e México. Na Europa, regulamentações químicas mais rígidas e requisitos mais exigentes dos compradores continuam a apoiar a demanda por sistemas de PU aprimorados, mesmo que o crescimento total do volume permaneça mais lento do que na Ásia.

A América do Sul, o Oriente Médio e a África representam uma oportunidade de ciclo mais longo para o mercado de couro sintético, com a demanda vinculada à produção de calçados, ao consumo de mobiliário e à gradual localização da montagem automotiva. Brasil e Argentina permanecem os principais centros de demanda sul-americanos, onde a fabricação regional de calçados cria um mercado significativo para materiais revestidos a preços competitivos. A Arábia Saudita e os Emirados Árabes Unidos servem como os principais centros de consumo no Oriente Médio, apoiados pela demanda por mobiliário de hospitalidade e varejo de moda. O crescimento nessas regiões permanece abaixo da média global devido à infraestrutura de conversão menos desenvolvida e à aplicação inconsistente de padrões de qualidade e sustentabilidade. Como resultado, produtos mais baratos com alto teor de cloreto de polivinila (PVC) provavelmente permanecerão prevalentes nesses mercados por mais tempo do que na Europa ou na América do Norte.

Cenário Competitivo

O mercado de couro sintético é fragmentado no nível dos conversores, mas a influência técnica está concentrada em um grupo menor de fornecedores especializados de fibras e produtos químicos. Toray Industries, Kuraray, Asahi Kasei e Teijin detêm posições em microfibras e camadas de substrato de alto desempenho, onde a expertise em materiais e os longos ciclos de qualificação criam barreiras de entrada. No segmento de mercado médio, fornecedores como Anhui Anji, FILWEL, Fujian Polytech, Nan Ya Plastics e San Fang Chemical competem em preço, capacidade e confiabilidade de exportação. BASF e Covestro moldam o caminho tecnológico a montante ao fornecer sistemas de poliuretano que afetam a qualidade da superfície, as emissões e a prontidão do processo. Isso confere ao mercado de couro sintético uma estrutura de duas velocidades, com posições premium impulsionadas por especificações técnicas e segmentos de maior volume impulsionados por custo e escala de fabricação.

Movimentos estratégicos recentes indicam que os fornecedores estão trabalhando para garantir posições em demanda de maior valor em vez de apenas adicionar capacidade indiferenciada. A Covestro colaborou com a Marquardt e a E Ink em 2025 para desenvolver superfícies integradas responsivas para interiores automotivos, demonstrando como o couro sintético revestido de poliuretano (PU) pode suportar funções de display e interface incorporadas. A parceria da Hyundai CRADLE em agosto de 2025 com a Uncaged Innovations reflete uma direção semelhante do lado do comprador, pois os fabricantes de veículos estão ativamente moldando materiais de próxima geração sem origem animal em vez de aguardar o surgimento de fornecimento maduro. A Vulcaflex S.p.A. também expandiu geograficamente em junho de 2026 com seu investimento no Alabama, posicionando capacidade dedicada próxima às principais zonas de produção automotiva da América do Norte.

O espaço competitivo mais aberto no mercado de couro sintético está entre o conteúdo de base biológica e a durabilidade de grau automotivo. Nenhum fornecedor coberto neste relatório é descrito como tendo uma plataforma de couro sintético de base biológica totalmente escalável que tenha concluído o ciclo completo de qualificação de assentos automotivos, deixando espaço para um pioneiro com desempenho comprovado e produção confiável. Essa lacuna é significativa porque os compradores premium exigem cada vez mais tanto credenciais de sustentabilidade quanto longa vida útil, em vez de uma à custa da outra. Fornecedores que possam combinar química de baixas emissões, desempenho estável de resistência às intempéries e compatibilidade com superfícies inteligentes provavelmente garantirão posições de especificação durante o período de previsão. O mercado de couro sintético permanece competitivo o suficiente para evitar concentração extrema, mas diferenciado o suficiente para que um pequeno número de players tecnicamente capazes molde a direção dos materiais e das aplicações.

Líderes do Setor de Couro Sintético

KURARAY CO., LTD.

NAN YA PLASTICS CORPORATION

TEIJIN LIMITED

San Fang Chemical Industry Co., Ltd.

Mayur Uniquoters Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Vulcaflex S.p.A., fabricante italiana de couro sintético automotivo, anunciou um investimento de aproximadamente USD 70 milhões para estabelecer sua primeira instalação de fabricação na América do Norte em Auburn, Alabama, criando 130 empregos. A planta produzirá materiais de couro sintético para a indústria automotiva nos EUA, Canadá e México, expandindo a presença geográfica da Vulcaflex a partir de sua base em Ravenna, Itália.

- Agosto de 2025: A UltraSense Systems (San Jose) e a Mankiewicz (Hamburgo) anunciaram uma colaboração combinando o revestimento INSIGHT ShyTech da Mankiewicz, que permanece oculto até ser iluminado, com os controladores de IHM integrados da UltraSense para desenvolver superfícies inteligentes para interiores e exteriores de veículos. A parceria permite que as superfícies de couro sintético hospedem controles de toque que permanecem invisíveis até serem ativados.

Escopo do Relatório Global do Mercado de Couro Sintético

O couro sintético é uma alternativa artificial ao couro animal. É produzido tratando uma base de tecido, como poliéster ou algodão, com polímeros para replicar a aparência, o toque e a textura do couro natural a um custo menor.

O mercado de couro sintético é segmentado por tipo de couro, tecnologia de fabricação, aplicação e geografia. Por tipo de couro, o mercado é segmentado em couro sintético de PU, couro sintético de PVC, couro sintético de base biológica, couro sintético de silicone e couro sintético de TPO/TPU. Por tecnologia de fabricação, o mercado é segmentado em coagulação e revestimento à base de solvente, revestimento de PU à base de água e sistemas de PU sem solvente. Por aplicação, o mercado é segmentado em calçados, mobiliário, interiores automotivos, bolsas, carteiras e bagagens, vestuário e acessórios de moda, artigos esportivos e de lazer e aplicações marinhas e especiais. O relatório também cobre o tamanho do mercado e as previsões para o couro sintético em 18 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Couro Sintético de PU |

| Couro Sintético de PVC |

| Couro Sintético de Base Biológica |

| Couro Sintético de Silicone |

| Couro Sintético de TPO/TPU |

| Coagulação e Revestimento à Base de Solvente |

| Revestimento de PU à Base de Água |

| Sistemas de PU Sem Solvente |

| Calçados | |

| Mobiliário | Cadeiras |

| Sofás | |

| Outros Estofados | |

| Interiores Automotivos | Assentos |

| Revestimentos e Painéis de Portas | |

| Superfícies do Painel e do Painel de Instrumentos | |

| Superfícies do Volante e do Console | |

| Outras Superfícies Interiores | |

| Bolsas, Carteiras e Bagagens | Carteiras |

| Bolsas | |

| Bolsas de Mão | |

| Vestuário e Acessórios de Moda | Jaquetas |

| Cintos | |

| Outros Acessórios de Vestuário | |

| Artigos Esportivos e de Lazer | |

| Aplicações Marinhas e Especiais |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Couro | Couro Sintético de PU | |

| Couro Sintético de PVC | ||

| Couro Sintético de Base Biológica | ||

| Couro Sintético de Silicone | ||

| Couro Sintético de TPO/TPU | ||

| Por Tecnologia de Fabricação | Coagulação e Revestimento à Base de Solvente | |

| Revestimento de PU à Base de Água | ||

| Sistemas de PU Sem Solvente | ||

| Por Aplicação | Calçados | |

| Mobiliário | Cadeiras | |

| Sofás | ||

| Outros Estofados | ||

| Interiores Automotivos | Assentos | |

| Revestimentos e Painéis de Portas | ||

| Superfícies do Painel e do Painel de Instrumentos | ||

| Superfícies do Volante e do Console | ||

| Outras Superfícies Interiores | ||

| Bolsas, Carteiras e Bagagens | Carteiras | |

| Bolsas | ||

| Bolsas de Mão | ||

| Vestuário e Acessórios de Moda | Jaquetas | |

| Cintos | ||

| Outros Acessórios de Vestuário | ||

| Artigos Esportivos e de Lazer | ||

| Aplicações Marinhas e Especiais | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Couro Sintético?

Espera-se que o tamanho do Mercado de Couro Sintético cresça de USD 45,22 milhões em 2025 para USD 48,84 milhões em 2026 e está previsto para atingir USD 71,86 milhões até 2031 a um CAGR de 8,03% no período de 2026-2031.

Qual tipo de material lidera a demanda atualmente?

O PU é o principal tipo de couro, com participação de 51,36% em 2025, apoiado por melhor aparência, maior adequação de aplicação e menor risco de conformidade do que o PVC.

Qual uso final está crescendo mais rapidamente até 2031?

Os interiores automotivos estão projetados para crescer a um CAGR de 8,42% até 2031, impulsionados por cabines de veículos elétricos que exigem maior área de superfície visível e compradores que especificam cada vez mais interiores sem origem animal.

O que está levando os fornecedores em direção ao PU sem solvente e à base de água?

Regras químicas mais rígidas, expectativas de produtos de menores emissões e melhor suporte de pesquisa para o desempenho à base de água e sem solvente estão todos acelerando a mudança.

Página atualizada pela última vez em: