Tamanho e Participação do Mercado Europeu de Data Centers Hiperescala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

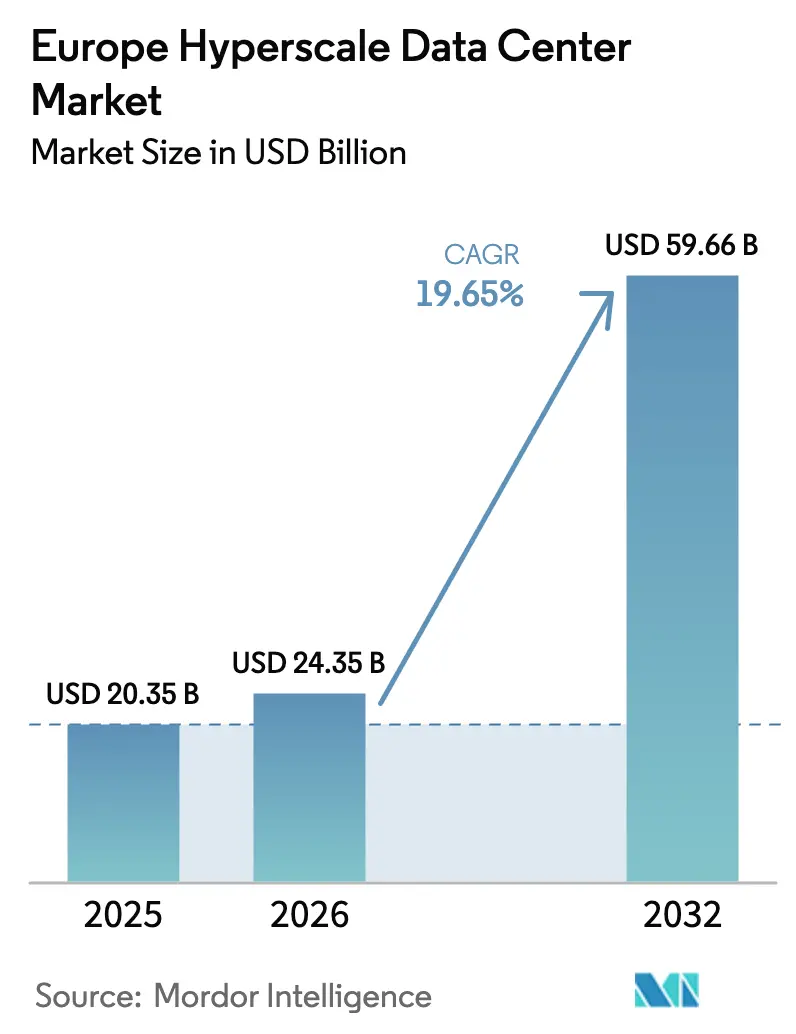

| Tamanho do mercado no ano base (2025) | 20.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.35 Bilhões de dólares |

| Tamanho do Mercado (2032) | 59.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 19.65% CAGR |

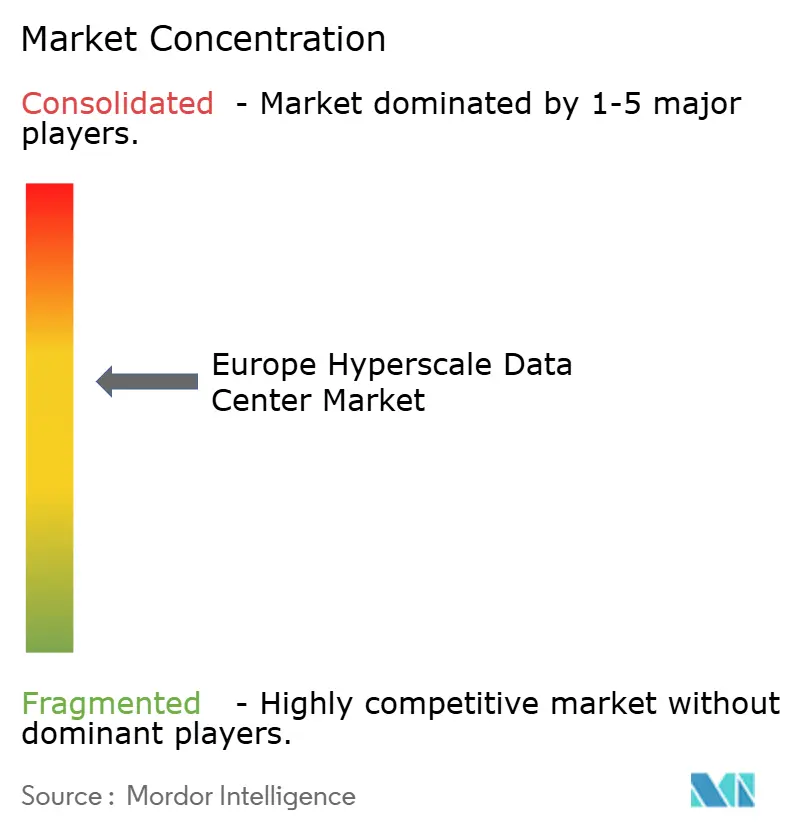

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Data Centers Hiperescala por Mordor Intelligence

O tamanho do mercado europeu de data centers hiperescala deverá crescer de USD 20,35 bilhões em 2025 para USD 24,35 bilhões em 2026 e está previsto para atingir USD 59,66 bilhões até 2031, a um CAGR de 19,65% no período de 2026 a 2031. A trajetória de volume sobe de 17.626,48 MW em 2025 para 34.207,57 MW até 2031, um CAGR paralelo de 11,68% que reflete a escala física exigida pelas cargas de trabalho de nuvem soberana, IA e pagamentos instantâneos. O investimento acelerado provém de hiperescaladores que buscam garantias de soberania digital europeia, demanda crescente por GPU e pressões regulatórias sustentadas pelo processamento local de dados. A inovação em gestão térmica, particularmente o resfriamento líquido, emergiu como um fator decisivo de alocação de capital. Simultaneamente, as fricções na cadeia de fornecimento em torno de GPUs, cobre e módulos ópticos estão prolongando os prazos de construção, levando os operadores a garantir estoques estratégicos. A dinâmica competitiva agora recompensa os provedores com infraestrutura preparada para IA, energias renováveis próprias e credenciais de soberania confiáveis, enquanto fusões impulsionadas por escala ressaltam a intensidade de capital do setor.

Principais Conclusões do Relatório

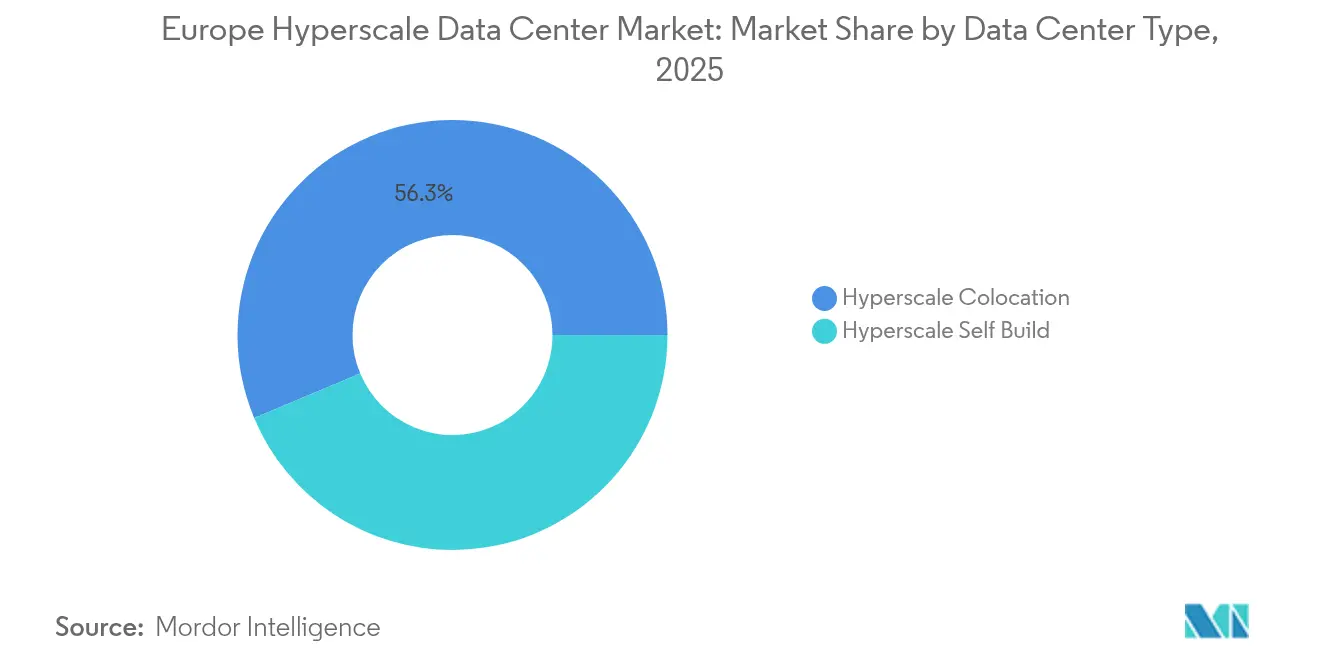

- Por tipo de data center, a colocalização liderou com uma participação de receita de 56,30% em 2025; as implantações de construção própria estão avançando a um CAGR de 17,9% até 2031.

- Por componente, a infraestrutura de TI comandou 40,55% da participação do mercado europeu de data centers hiperescala em 2025, e os sistemas de resfriamento líquido estão se expandindo a um CAGR de 24,1% até 2031.

- Por padrão de nível, as instalações de Nível III representaram 67,20% do tamanho do mercado europeu de data centers hiperescala em 2025, enquanto as implantações de Nível IV estão crescendo a um CAGR de 15,4% até 2031.

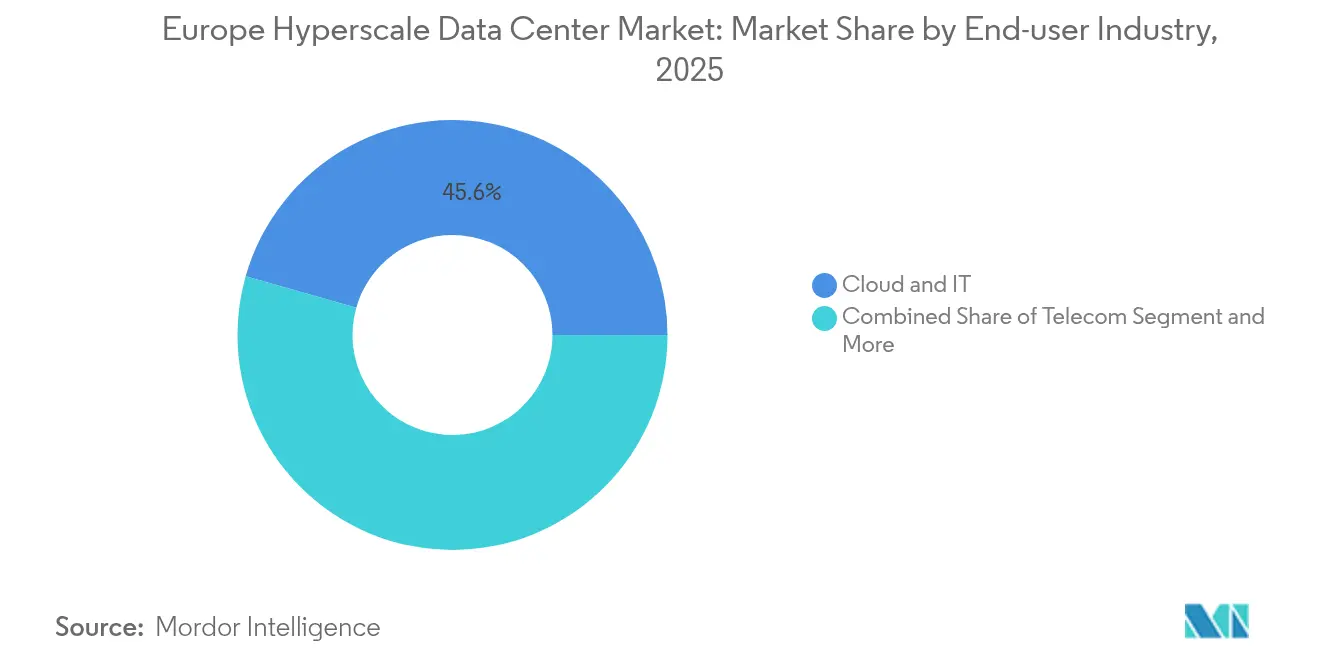

- Por setor de usuário final, os provedores de nuvem e TI detinham uma participação de 45,60% em 2025; os especialistas em IA Generativa devem registrar um CAGR de 20,3% até 2031.

- Por tamanho de data center, as instalações massivas capturaram uma participação de 51,35% do mercado europeu de data centers hiperescala em 2025, e os sites mega estão crescendo a um CAGR de 18,8% até 2031.

- Por geografia, a Irlanda liderou com uma participação de mercado de 18,75% em 2025, enquanto a Espanha deve registrar o CAGR mais rápido de 12,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Data Centers Hiperescala

Tabela de Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clusters de treinamento de IA/ML densos em GPU que impulsionam racks superiores a 50 kW | +4.20% | Irlanda, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Implementações de nuvem soberana (GAIA-X, nuvens nacionais) | +3.80% | Toda a UE; mais forte na Alemanha e França | Médio prazo (2 a 4 anos) |

| Pagamentos instantâneos e PSD2 impulsionando construções de Nível IV | +2.10% | Alemanha, Países Baixos | Médio prazo (2 a 4 anos) |

| Consolidação de borda-núcleo 5G favorecendo hubs nórdicos | +1.90% | Estados nórdicos e bálticos | Longo prazo (≥ 4 anos) |

| Inferência de IA Generativa exigindo campi de resfriamento líquido | +3.50% | Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| PPAs baseados em disponibilidade para energias renováveis próprias | +2.70% | Países Nórdicos, Espanha, Portugal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Clusters de Treinamento de IA/ML Densos em GPU que Impulsionam Racks Superiores a 50 kW

As densidades de potência dos racks ultrapassaram 50 kW à medida que fabricantes europeus como BMW e Mercedes-Benz transferem o treinamento de modelos de IA para dentro de casa, forçando os projetos de data centers a adotarem o resfriamento líquido direto ao chip [1]NVIDIA Corporation, "NVIDIA Launches Germany Industrial AI Cloud", nvidia.com. A nuvem de IA industrial de 10.000 GPUs da NVIDIA na Alemanha estabelece novos padrões de referência, enquanto a implantação de mais de 2.000 racks resfriados a líquido pela Supermicro desde meados de 2024 ilustra a urgência de escalabilidade. Os pontos críticos de densidade surgiram primeiro na Irlanda, Alemanha e Países Baixos, onde redes elétricas com alta participação de renováveis e regimes fiscais favoráveis convergem. A escassez persistente de GPU compele os operadores a pré-adquirir estoques de aceleradores, reforçando as reservas de capacidade antecipada e prolongando os prazos de construção. O resfriamento líquido desloca o capital das unidades de tratamento de ar para bombas, módulos de distribuição de refrigerante (CDU) e trocadores de calor, elevando a lista de materiais da infraestrutura mecânica do mercado europeu de data centers hiperescala.

Implementações de Nuvem Soberana (GAIA-X, Nuvens Nacionais)

O GAIA-X institucionalizou os requisitos europeus de soberania de dados, catalisando construções hiperescala sob controle doméstico. O programa 8ra da Deutsche Telekom AG para implantar 10.000 nós de nuvem de borda até 2030 marca um realinhamento estrutural em direção a plataformas ancoradas nacionalmente [2]Deutsche Telekom AG, "8ra Edge-Cloud Initiative", telekom.com. O investimento de EUR 7,8 bilhões da Amazon Web Services na região de nuvem soberana de Brandenburgo reforça a confiança dos investidores de que os hiperescaladores dos EUA localizarão operações onde a regulamentação exigir. A Lei de Serviços Digitais e a futura Lei de IA incorporam regras de auditabilidade e rastreabilidade que favorecem instalações compatíveis com o GAIA-X, traduzindo pressão regulatória diretamente em alocações de capital. No médio prazo, as credenciais de soberania diferenciarão os provedores tão fortemente quanto o preço ou a latência, acelerando a adoção de capacidade hiperescala na região no mercado europeu de data centers hiperescala.

Inferência de IA Generativa Exigindo Campi de Resfriamento Líquido

As cargas de trabalho de inferência priorizam a latência determinística em detrimento do pico de potência esporádico, forçando a estabilidade térmica durante todo o ano. O resfriamento líquido direto em circuito fechado agora oferece até 30% de economia de energia e suporta mais de 100 kW por rack, com 20% dos sites europeus já operando alguma forma de tecnologia líquida. O campus DataOne da BSO, próximo a Paris, tem como alvo 400 MW até 2028, configurado exclusivamente para racks prontos para imersão e operações de zero emissão de carbono. A Alemanha e os Países Baixos endureceram os padrões de consumo de água, tornando os sistemas líquidos economicamente viáveis apesar dos maiores custos iniciais. Construções em escala de campus permitem loops compartilhados de recuperação de calor, possibilitando que os operadores vendam calor residual para redes de energia distrital e compensem custos operacionais, reforçando a narrativa de sustentabilidade do mercado europeu de data centers hiperescala.

PPAs Baseados em Disponibilidade para Energias Renováveis Próprias

Os hiperescaladores agora contratam energia renovável com base na disponibilidade, combinando perfis de carga de trabalho à geração variável e reduzindo os custos de balanceamento da rede elétrica. O investimento de USD 3,2 bilhões da Microsoft Corporation na Suécia em IA opera exclusivamente com hidroeletricidade e energia eólica nórdica, ilustrando a viabilidade do modelo. A atratividade da Espanha para novos entrantes no setor hiperescala está alinhada com a abundante geração solar e incentivos progressivos de estabilidade da rede elétrica. PPAs de longo prazo (10 a 15 anos) reduzem o risco do fornecimento de energia e justificam investimentos em armazenamento de energia em baterias no local, ancorando projetos do mercado europeu de data centers hiperescala em regiões anteriormente negligenciadas. Contratos de aproveitamento de calor residual ampliam ainda mais a viabilidade econômica ao monetizar subprodutos térmicos inevitáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao uso de água para resfriamento evaporativo | -2.80% | Países Baixos, Alemanha, Dinamarca | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de GPU e módulos ópticos | -3.20% | Global; agudo nos polos de crescimento da UE | Curto prazo (≤ 2 anos) |

| Aumento de impostos sobre calor e taxas de carbono | -1.90% | Países Baixos, Alemanha | Médio prazo (2 a 4 anos) |

| Limites da rede elétrica local para conexões superiores a 30 MW | -2.40% | Metrópoles secundárias como Barcelona e Berlim | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Uso de Água para Resfriamento Evaporativo

Os reguladores holandeses e alemães agora restringem novos sistemas evaporativos, citando riscos de seca. Amsterdã limita construções hiperescala a municípios pré-zonados, empurrando os operadores em direção a arquiteturas de resfriamento líquido em circuito fechado [3].Dentons, "Netherlands Tightens Water Usage Rules," dentons.com As reformas de sites legados podem ultrapassar USD 10 milhões, comprimindo as margens dos operadores estabelecidos e tornando os novos campi de resfriamento líquido relativamente mais atrativos. A mudança de política torna a eficiência no uso de água (WUE) um KPI tão crítico quanto a eficiência no uso de energia (PUE), incorporando prêmios de sustentabilidade nas negociações de arrendamento em todo o mercado europeu de data centers hiperescala.

Gargalos de Fornecimento de GPU e Módulos Ópticos

Os prazos de entrega para GPUs H100/H200 agora ultrapassam 12 meses, impulsionados pela escassez de substrato no Japão e em Taiwan. As restrições de módulos ópticos atrasam as implementações de redes 400/800 GbE, prolongando o tempo para receita em sites em construção. Os operadores com acordos de alocação plurianuais, notadamente os três principais hiperescaladores, garantem remessas preferenciais, ampliando a lacuna de capacidade em relação aos provedores emergentes. A escassez de oferta dificulta estratégias de expansão rápida, moderando o perfil de crescimento de curto prazo do mercado europeu de data centers hiperescala mesmo com a aceleração da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Irlanda lidera com uma participação de mercado de 18,75% em 2025, impulsionada pela densidade de cabos submarinos de Dublin e pela base operacional em língua inglesa. As moratórias sobre restrições de rede elétrica a partir de 2023 desaceleraram a emissão de novos alvarás ao redor de Dublin, redirecionando o interesse hiperescala em direção aos condados ocidentais e meridionais, onde existe capacidade renovável disponível. As pressões de sustentabilidade aceleraram os projetos piloto de recuperação de calor, e os resultados políticos aqui servem como indicadores antecedentes para metrópoles congestionadas similares.

A Espanha se destaca como a geografia de crescimento mais rápido, com um CAGR de 12,5% até 2031, impulsionada por EUR 33 bilhões em gastos hiperescala anunciados. O clima seco de Aragão é compensado pela abundante energia solar fotovoltaica sob PPAs baseados em disponibilidade, ancorando o cluster de EUR 15,7 bilhões da Amazon Web Services. A ligação estratégica de Barcelona com a África e a América Latina por meio do cabo submarino Medusa eleva seu perfil de baixa latência, fomentando um ecossistema regional de interconexão que amplifica o deslocamento para o sul do mercado europeu de data centers hiperescala.

Os países nórdicos apresentam uma proposta de valor coesa: redes elétricas 100% renováveis, resfriamento por ar externo e estruturas políticas estáveis. O programa de USD 3,2 bilhões da Microsoft Corporation na Suécia exemplifica a localização de cargas de trabalho de IA em zonas neutras em carbono. O pipeline de Nível IV da Dinamarca complementa o excedente de energia hidroelétrica da Noruega, enquanto os mandatos finlandeses de reaproveitamento de calor residual transformam as instalações em contribuidores líquido-positivos para o aquecimento distrital municipal. A Alemanha e os Países Baixos continuam como hubs centrais, apesar das licenças mais rígidas e dos impostos sobre calor, preservando seu status por meio de ricas estruturas de interconexão e proximidade empresarial dentro do mercado europeu de data centers hiperescala.

Análise de Segmentos

Por Tipo de Data Center: Dominância da Colocalização, Expansão da Construção Própria

A colocalização ainda representa 56,30% da receita de 2025, ancorada por empresas multinacionais que buscam expansão com uso intensivo de capital e densidade de conexões cruzadas que sustenta estratégias de nuvem híbrida. O tamanho do mercado europeu de data centers hiperescala atribuível à colocalização deve crescer de forma constante, mas sua participação diminui à medida que os hiperescaladores internalizam a capacidade.

As implantações de construção própria devem crescer a um CAGR de 17,9% até 2031. Os hiperescaladores que buscam trens de potência não padronizados, loops de resfriamento líquido e pilhas de segurança proprietárias exigem personalização além dos catálogos de serviços tradicionais de colocalização. Os acordos de mega campus na Irlanda e nos países nórdicos ilustram onde a capacidade da rede elétrica, as renováveis e os regimes fiscais se alinham para a viabilidade econômica da construção própria. Provedores como Digital Realty Trust Inc. borram as fronteiras ao oferecer modelos de estrutura com fornecimento de energia adaptados para footprints densos em GPU, refletindo uma evolução híbrida dentro do mercado europeu de data centers hiperescala.

Por Componente: Infraestrutura de TI Lidera, Resfriamento Líquido Acelera

A infraestrutura de TI reteve 40,55% dos gastos de 2025, refletindo uma corrida armamentista por GPUs, armazenamento NVMe e switches 400 GbE. A participação do mercado europeu de data centers hiperescala apenas para placas de servidor ultrapassa 25% do total de despesas com TI à medida que as cargas de trabalho de IA escalam.

Os sistemas de resfriamento líquido registram o CAGR mais rápido de 24,1%. Loops diretos ao chip, trocadores de calor de porta traseira e tanques de imersão dominam as solicitações de proposta de infraestrutura mecânica. Os sistemas elétricos acompanham o crescimento da densidade: barramentos com capacidade superior a 800 A, mais de 3 blocos de UPS distribuídos e esquemas de disjuntores que preparam o futuro para redundância 2N+1. As atualizações de construção geral enfatizam cargas de piso acima de 2.000 kg/m² e espaçamentos de teto que acomodam tubulações de refrigerante aéreas, ilustrando a lista de materiais em evolução no mercado europeu de data centers hiperescala.

Por Padrão de Nível: Base do Nível III, Momentum do Nível IV

As instalações de Nível III compreenderam 67,20% da capacidade instalada em 2025, pois os operadores equilibraram disponibilidade e custo. Elas permanecem a espinha dorsal para cargas de trabalho elásticas, como streaming de conteúdo e SaaS.

O Nível IV cresce a um CAGR de 15,4%, impulsionado pelos pagamentos instantâneos PSD2 e pelos ANS de inferência de IA. Frankfurt, Londres e Amsterdã concentram as construções de Nível IV onde as demandas financeiras e soberanas convergem. Surgem layouts híbridos: um núcleo de Nível IV para compensação de pagamentos fica adjacente a salas de Nível III para backtests analíticos, otimizando o capital enquanto mantém a conformidade dentro do mercado europeu de data centers hiperescala.

Por Setor de Usuário Final: Nuvem e TI Lideram, IA Generativa Ascende

Os usuários de nuvem e TI detinham uma participação de 45,60% em 2025, impulsionados pelos lançamentos de regiões da Amazon Web Services, Microsoft Azure e Google Cloud. A expansão do tamanho do mercado europeu de data centers hiperescala neste segmento persiste à medida que as regras de soberania digital da UE impõem o processamento na região.

As empresas de IA Generativa registram um CAGR de 20,3%, refletindo a crescente contagem de parâmetros e os ciclos de iteração de modelos. Startups de IA dedicadas e fabricantes de equipamentos originais automotivos buscam clusters de GPU indisponíveis em nuvens multilocatárias. Os setores de serviços bancários, financeiros e de seguros (BFSI), telecomunicações, manufatura e comércio eletrônico mantêm expansões anuais previsíveis vinculadas à Indústria 4.0 e às implementações 5G, garantindo demanda diversificada em todo o mercado europeu de data centers hiperescala.

Por Tamanho de Data Center: Sites Massivos Dominam, Campi Mega Crescem

As instalações massivas controlaram uma participação de 51,35% em 2025, equilibrando a viabilidade de interconexão à rede elétrica e o escalonamento modular. O tamanho do mercado europeu de data centers hiperescala para esta classe sustenta a maioria das regiões de nuvem soberana.

Os campi mega com mais de 60 MW exibem um CAGR de 18,8%. O projeto Sines de 1,2 GW da Start Campus e o investimento de 3 regiões em Aragão da Amazon Web Services destacam a ambição. Footprints maiores desbloqueiam sinergias de aquecimento distrital e ativos renováveis co-localizados, reduzindo o custo nivelado de eletricidade. As grandes instalações orientadas para a borda (menor ou igual a 25 MW) permanecem relevantes para casos de uso sensíveis à latência, complementando uma topologia em camadas em todo o mercado europeu de data centers hiperescala.

Cenário Competitivo

A consolidação define a fase atual, mas a participação de mercado combinada dos cinco principais players permanece abaixo de 55%, indicando um cenário moderadamente concentrado. A aquisição de EUR 8,4 bilhões da Interxion (Digital Realty) pela Digital Realty Trust Inc. alçou a empresa ao segundo lugar, adicionando o principal local de aterrissagem de cabo submarino de Marselha ao seu portfólio. Equinix Inc. mantém a liderança no varejo de colocalização na região EMEA com uma participação de 22% e se diferencia por meio da interconexão Fabric e da validação NVIDIA DGX-Ready.

Os movimentos estratégicos se inclinam para a capacidade específica de IA e a conformidade com a nuvem soberana. Vantage Data Centers LLC comprometeu EUR 1,4 bilhão para novos campi em Frankfurt e Milão, otimizados para resfriamento líquido e densidades médias de rack de 75 kW. O plano de EUR 4 bilhões da Evroc para construir uma rede de 10 sites hiperescala nativos do GAIA-X visa perturbar os operadores estabelecidos ao oferecer arbitragem de energia por localização, deslocando cargas de trabalho em direção a regiões com excedente de renováveis.

As parcerias com fornecedores de hardware se intensificam: Equinix Inc. e NVIDIA codesenvolvem nós DGX Cloud locais, enquanto Digital Realty Trust Inc. se alinha com a Intel para integrar fotônica de silício em seus ativos na região EMEA. Os operadores buscam portfólios de renováveis próprios, ilustrados pela joint venture solar espanhola de 300 MW da Interxion (Digital Realty) e pelas expansões noruegas com respaldo eólico da Green Mountain. Em meio ao aumento do capital de investimento, transações de venda e arrendamento de volta e conversões em REIT fornecem novos influxos de capital, remodelando continuamente a concorrência dentro do mercado europeu de data centers hiperescala.

Líderes do Setor Europeu de Data Centers Hiperescala

Amazon Web Services

Microsoft Azure

Google Cloud

Meta Platforms

Apple

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: NTT DATA divulgou planos superiores a USD 10 bilhões para construções europeias, incluindo um campus de 128 MW em Milão, para satisfazer a demanda impulsionada pela IA.

- Abril de 2025: Apollo Funds adquiriu o portfólio europeu da STACK Infrastructure e lançou uma plataforma hiperescala independente abrangendo cinco países.

- Janeiro de 2025: Digital Realty Trust Inc. e Blackstone formaram um empreendimento de USD 7 bilhões para instalações preparadas para IA na Europa continental.

- Janeiro de 2025: Microsoft Corporation anunciou USD 80 bilhões em gastos globais com data centers de IA, priorizando a expansão europeia.

- Agosto de 2024: Digital Realty Trust Inc. comprou um campus de 15 MW em Slough, Reino Unido, por USD 200 milhões para reforçar a capacidade regional.

- Janeiro de 2025: Yondr entregou a primeira fase de 20 MW de seu campus Bischofsheim na Alemanha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo contabiliza as receitas geradas nas instalações europeias que albergam cargas de trabalho em hiperescala, implementações superiores a 10 MW construídas ou alugadas por plataformas nativas da nuvem e grandes empresas de redes sociais, bem como os sistemas de energia, TI e mecânicos de apoio que operam. O quadro capta as salas de colocation auto-construídas e construídas à medida, mas deixa de fora as salas de servidores empresariais, de ponta ou de subescala.

Exclusão do âmbito: Os centros de dados empresariais e periféricos que operam abaixo de 10 MW estão fora deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Data Center

- Construção Própria pelo Hiperescalador

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Disjuntores

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento do Núcleo e da Fachada

- Instalação e Comissionamento

- Projeto e Engenharia

- Detecção de Incêndio e Segurança Física

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Setores

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

- Por Geografia

- Reino Unido

- Alemanha

- Irlanda

- Países Baixos

- França

- Espanha

- Itália

- Região Nórdica

- Dinamarca

- Finlândia

- Noruega

- Suécia

- Rússia

- Restante da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram desenvolvedores de colo europeus, operadores de rede, engenheiros de OEM de refrigeração e gerentes de compras de hiperescala em centros FLAP-D e nos países nórdicos. Estas chamadas validaram rampas de utilização, densidades médias de rack e filas de contratos de nuvem soberana que as fontes secundárias apenas sugerem.

Pesquisa documental

Começámos com conjuntos de dados de domínio público do Eurostat, estatísticas da rede ENTSO-E, registos prediais nacionais e organismos comerciais, como a Associação Europeia de Centros de Dados, e depois incluímos códigos alfandegários para servidores (847141) e comutadores (851762) para detetar tendências de entrada de hardware. Os 10-Ks das empresas, os registos de autorização de planeamento e os rastreadores de negócios alojados no D&B Hoovers e no Dow Jones Factiva enriqueceram as linhas de tempo do capex. Artigos académicos sobre PUEs de arrefecimento líquido do IEEE Xplore e famílias de patentes no Questel ajudaram a ancorar as mudanças tecnológicas. Esta lista é ilustrativa; muitas outras fontes abertas e pagas informaram a nossa fase documental.

Dimensionamento e previsão de mercado

Começámos por construir um modelo top-down. A carga anual de TI em hiperescala (MW) foi reconstruída a partir das divulgações das ligações à rede e dos rácios de ocupação, multiplicada pelos preços médios dos serviços combinados por kW para obter as receitas de 2025. Verificações ascendentes selecionadas, roll-ups de fornecedores de fornecimentos de comutadores e custos chave-na-mão de EUR/MW amostrados, totais temperados. As principais variáveis monitorizadas incluem a quota de bastidores densos em GPU, a penetração de painéis renováveis, o custo médio do terreno por MW, os incentivos da UE à reutilização do calor e os atrasos no arranque. Uma regressão multivariada com estes factores está na base da previsão para 2025-2031, com amortecedores de cenários para estrangulamentos na capacidade da rede. As lacunas de dados nos mercados mais pequenos foram colmatadas com recurso a análogos do preço e da utilização do vizinho mais próximo, aprovados durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: verificações de variância modelo-versus-métrica, auditorias de pares seniores e novo contacto com inquiridos anteriores se os desvios forem superiores a 5%. Actualizamos os números anualmente, emitindo actualizações intercalares quando surgem eventos importantes, grandes lançamentos de campus ou mudanças de política.

Âncora de credibilidade: Porque é que a nossa linha de base de centros de dados de hiperescala na Europa conquista a confiança

As estimativas publicadas divergem porque as empresas escolhem diferentes bases de receitas, classes de activos e cortes temporais.

Os principais factores de lacuna incluem: alguns editores tratam o investimento total em construção em vez das receitas de serviços recorrentes, alguns excluem as salas de colocação que acolhem inquilinos de hiperescala, enquanto outros limitam o âmbito apenas às vendas de hardware. A Mordor corrige o âmbito antecipadamente, alinha as moedas com o USD constante de 2024, actualiza anualmente e associa todas as hipóteses a provas verificáveis de MW e EUR/kW.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 20,35 B (2025) | Inteligência de Mordor | - |

| USD 31,39 B (2023) | Consultoria Global A | Mede as despesas de investimento, não as receitas anuais de serviços |

| USD 6,94 B (2024) | Grupo de Investigação Industrial B | Conta apenas as vendas de componentes de hardware, omitindo as taxas de exploração |

| USD 30,78 B (2023) | Consultoria Regional C | Adiciona capacidade de colocação grossista inferior a 10 MW ao total da hiperescala |

A comparação mostra como o âmbito e as escolhas de métricas alteram os números. A lente disciplinada da Mordor para as receitas finais, cruzada com as provas do MW, oferece aos decisores a base de referência mais equilibrada e transparente. (Valor de mercado atual e previsão: 20,35 mil milhões de dólares em 2025, aumentando para 61,27 mil milhões de dólares em 2031).

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado europeu de data centers hiperescala até 2031?

Prevê-se que atinja USD 59,66 bilhões, avançando a um CAGR de 19,65%.

Qual país europeu é o destino de data centers hiperescala de crescimento mais rápido?

A Espanha lidera com um CAGR projetado de 12,5% até 2031, impulsionada por EUR 33 bilhões em investimentos anunciados.

Por que o resfriamento líquido é fundamental para os futuros sites hiperescala europeus?

As cargas de trabalho de IA densas em GPU impulsionam as densidades de rack além de 50 kW; o resfriamento líquido reduz o uso de energia em até 30% e atende às restrições de uso de água.

Como os regulamentos de nuvem soberana estão moldando a implantação de capacidade?

As regras da UE exigem residência de dados e controle operacional, promovendo construções localizadas como a região de Brandenburgo de EUR 7,8 bilhões da Amazon Web Services.

Qual é a participação das instalações de Nível IV no mercado e por que estão crescendo?

Os sites de Nível IV representam atualmente 32,80% da nova capacidade em pipeline e estão se expandindo a um CAGR de 15,4%, pois os pagamentos instantâneos e as cargas de trabalho de IA exigem disponibilidade de 99,995%.

Qual segmento de componente está crescendo mais rapidamente nos data centers hiperescala europeus?

Os sistemas de resfriamento líquido, projetados com um CAGR de 24,1%, superam todos os outros componentes devido às densidades extremas de potência dos racks.

Página atualizada pela última vez em: