Tamanho e Participação do Mercado de Ciclo Rankine Orgânico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.15% CAGR |

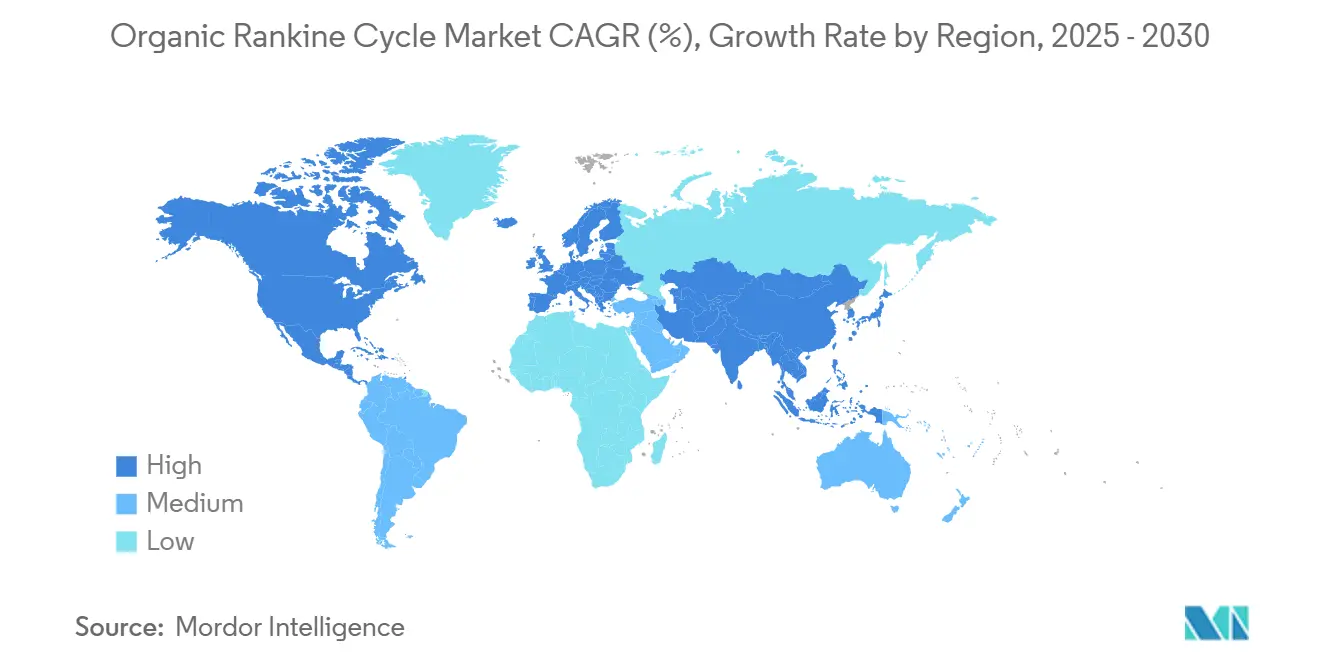

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ciclo Rankine Orgânico por Mordor Intelligence

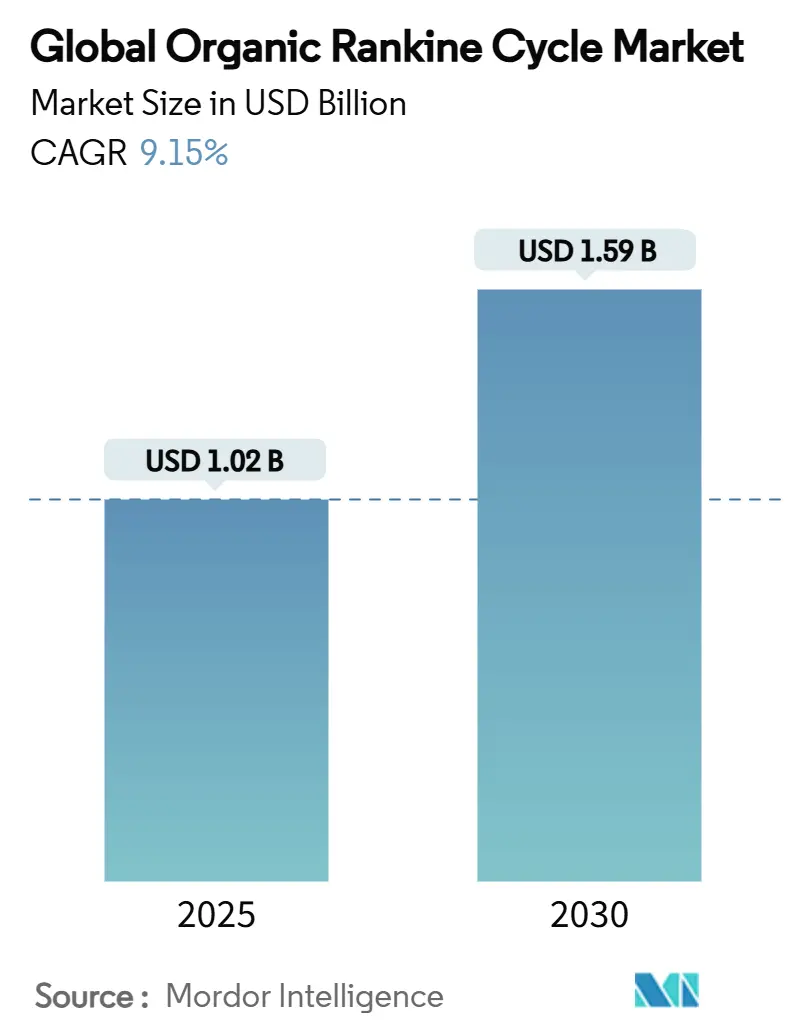

O tamanho do Mercado Global de Ciclo Rankine Orgânico é estimado em USD 1,02 bilhão em 2025 e deve alcançar USD 1,59 bilhão até 2030, a um CAGR de 9,15% durante o período de previsão (2025-2030).

O rápido impulso político em torno da descarbonização industrial, regras de emissão mais rígidas para setores intensivos em calor e o crescente investimento em energia renovável de baixa temperatura sustentam coletivamente esta expansão constante do mercado de Ciclo Rankine Orgânico. A adoção é mais forte onde as obrigações de calor residual e os incentivos de eletricidade limpa convergem, como no Crédito Fiscal de Produção dos Estados Unidos, no Crédito Fiscal de Investimento em Tecnologia Limpa de 30% do Canadá e no Acordo Industrial Limpo da União Europeia. O crescimento é ainda reforçado por expansões geotérmicas no Quênia, na Indonésia e nas Filipinas, que especificam cada vez mais equipamentos de ciclo binário, bem como por operadores de centros de dados que agora veem módulos de conversão de calor residual em energia como uma rota para reduzir custos operacionais e emissões de Escopo 2.

Principais Conclusões do Relatório

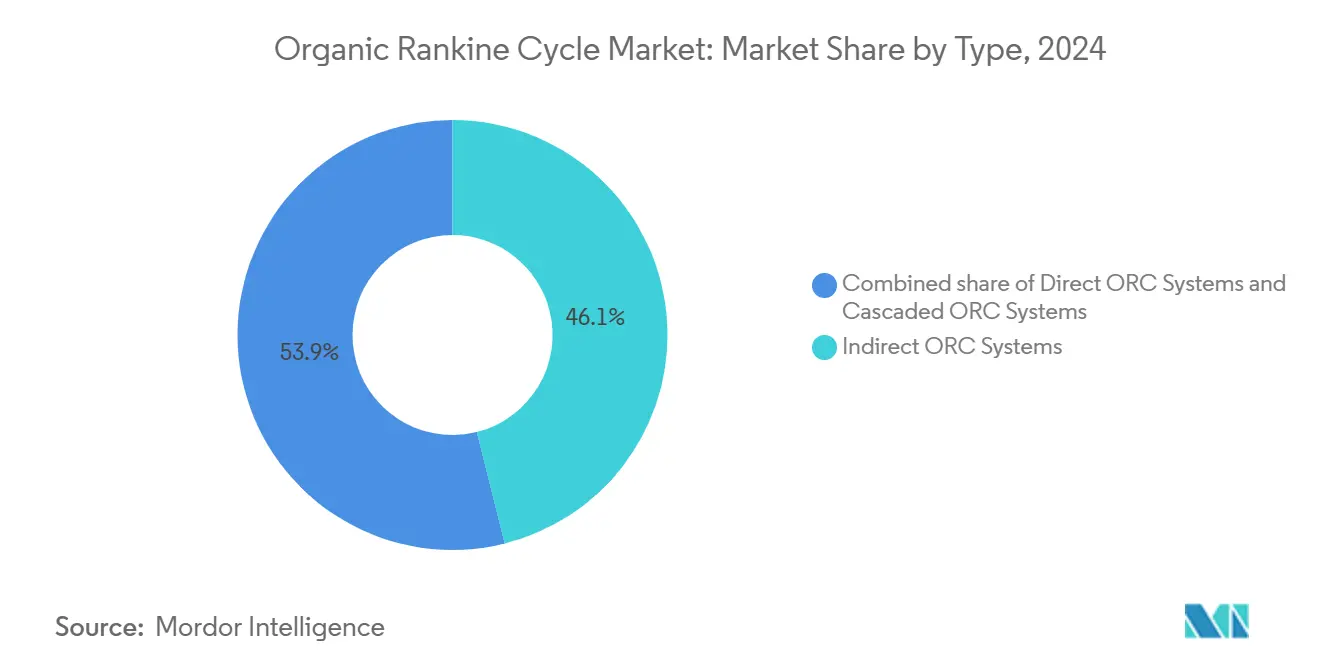

- Por tipo, os sistemas indiretos lideraram o cenário de 2024 com 46,1% da participação do mercado de Ciclo Rankine Orgânico, enquanto os sistemas em cascata devem registrar o CAGR mais rápido de 14,4% até 2030

- Por fluido de trabalho, os siloxanos comandaram 40,7% do tamanho do mercado de Ciclo Rankine Orgânico em 2024; as alternativas de CO₂ supercrítico estão se expandindo a um CAGR de 12,8% até 2030, apoiadas por restrições mais rígidas de gases fluorados.

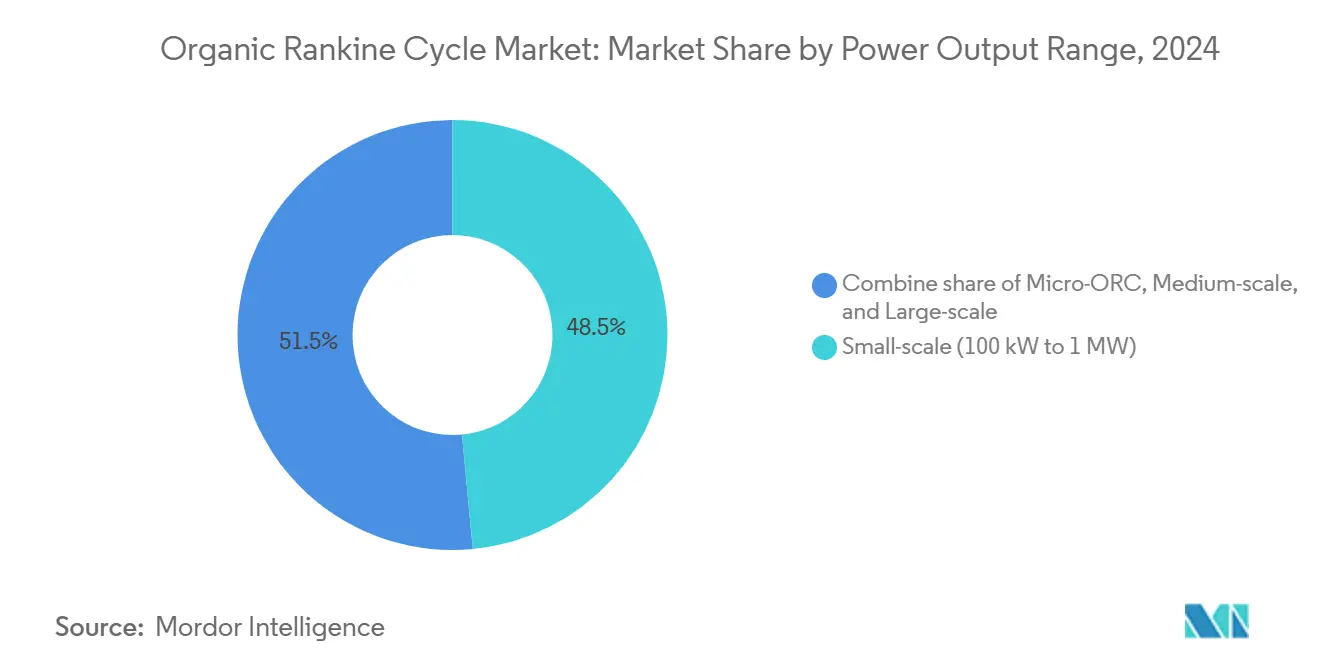

- Por faixa de potência de saída, as unidades de pequena escala entre 100 kW e 1 MW representaram 48,5% do tamanho do mercado de Ciclo Rankine Orgânico em 2024, enquanto as micro unidades abaixo de 100 kW avançam a um CAGR de 11,7% até 2030

- Por aplicação, a recuperação de calor residual deteve 46,5% da participação do mercado de Ciclo Rankine Orgânico em 2024; espera-se que as retrofits marítimas e de transporte registrem um CAGR de 13,3%, o mais rápido entre todas as aplicações.

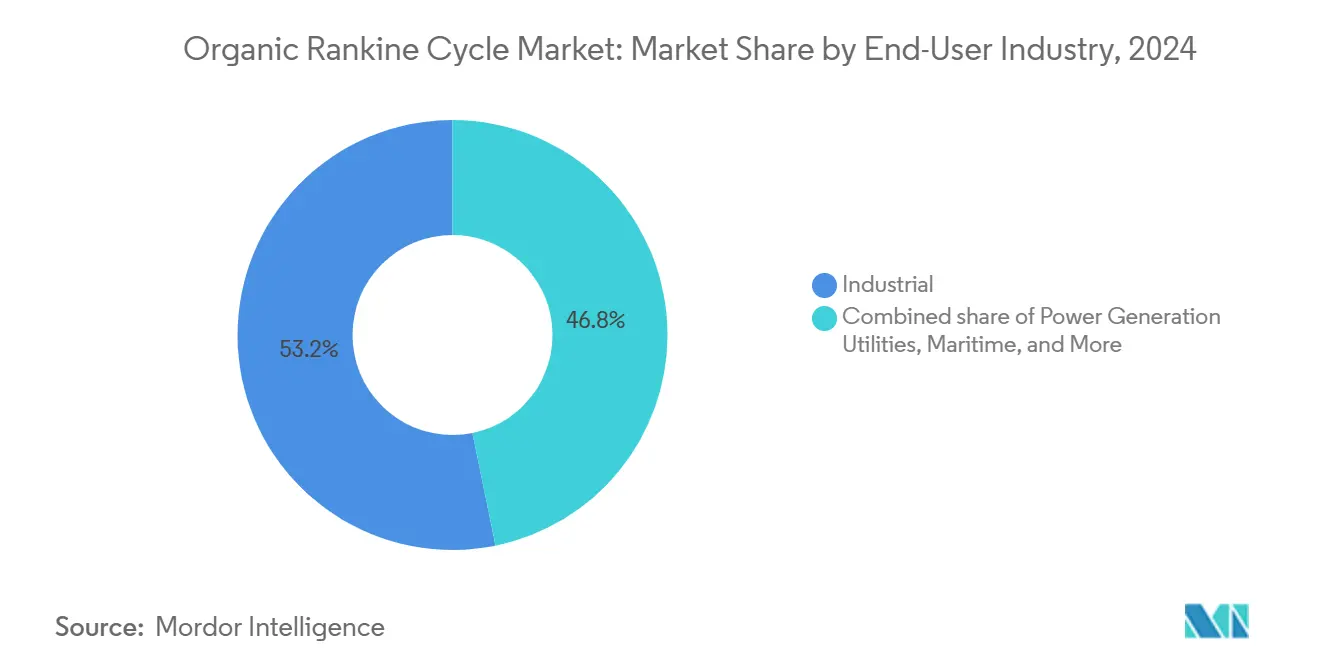

- Por setor de usuário final, as instalações industriais representaram 53,2% da demanda de 2024, enquanto os clientes de centros de dados estão no caminho para um CAGR de 15,6%, a maior taxa de crescimento entre os usuários finais.

- Por geografia, a América do Norte representou 42,9% da participação de mercado em 2024, enquanto a região Ásia-Pacífico impulsionou o crescimento do mercado, registrando um CAGR de 13,9% até 2030.

Tendências e Perspectivas do Mercado Global de Ciclo Rankine Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de emissão mais rígidas aceleram a recuperação de calor residual | +2.1% | UE, América do Norte, repercussão global | Médio prazo (2-4 anos) |

| Expansão da capacidade geotérmica e de biomassa | +1.8% | Núcleo Ásia-Pacífico, América Latina e África emergentes | Longo prazo (≥4 anos) |

| Subsídios e tarifas de alimentação para plantas distribuídas | +1.5% | América do Norte e UE, estendendo-se para a APAC | Curto prazo (≤2 anos) |

| Metas de descarbonização industrial | +1.7% | Global, adoção antecipada na OCDE | Médio prazo (2-4 anos) |

| Queda no custo dos fluidos HFO de próxima geração | +1.0% | Global | Curto prazo (≤2 anos) |

| Regras da IMO impulsionando retrofits em transportadores de GNL | +0.9% | Rotas de navegação globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de emissão mais rígidas acelerando projetos industriais de recuperação de calor residual

O Mecanismo de Ajuste de Carbono na Fronteira agora obriga os importadores a reportar as emissões incorporadas, pressionando os produtores de aço e cimento a implantar recuperação de energia no local por meio de soluções do mercado de Ciclo Rankine Orgânico.(1)Fonte: Comissão Europeia, "Regulamento de Execução 2023/1773," europa.eu Nos Estados Unidos, a redução gradual dos hidrofluorcarbonetos levou os operadores de plantas a adotar sistemas de Ciclo Rankine Orgânico com refrigerantes naturais que evitam penalidades de detecção de vazamentos.(2)Fonte: Registro Federal, "Redução Gradual de Hidrofluorcarbonetos," federalregister.gov Estudos mostram que uma única retrofit de Ciclo Rankine Orgânico pode reduzir a emissão de CO₂ de uma planta de cimento em até 30%, uma escala de redução que atende aos limites de licenciamento de várias jurisdições. Como os conjuntos de regras têm datas de conformidade rígidas, o mercado de Ciclo Rankine Orgânico está passando de projetos opcionais de eficiência energética para investimentos obrigatórios de licença para operar.

Crescimento rápido nas instalações de energia geotérmica e de biomassa

A capacidade geotérmica global atingiu 16.318 MW em 2024, com unidades de Ciclo Rankine Orgânico binário representando aproximadamente um quarto desse total. O complexo de 105 MW de Menengai, no Quênia, ilustra o apelo: plantas modulares financiadas por bancos multilaterais fornecem energia firme com menor pegada de terra do que os sistemas flash. As Filipinas comissionaram uma adição binária de 28,9 MWe que transforma calor residual em 253.000 MWh de produção adicional, reduzindo 72.200 t de CO₂ anualmente. Projetos semelhantes estão atualmente em avaliação na Indonésia, na América Latina e no Leste da África, onde o mapeamento de recursos foi aprimorado graças aos avanços em imageamento eletromagnético. O mercado de Ciclo Rankine Orgânico ganha um fluxo de longo prazo de pedidos de equipamentos à medida que esses novos poços entram em operação.

Subsídios governamentais e tarifas de alimentação para plantas de Ciclo Rankine Orgânico distribuídas

Créditos reembolsáveis de trinta por cento no Canadá agora se aplicam a todos os equipamentos de Ciclo Rankine Orgânico qualificados e podem atingir taxas mais altas quando os limites de qualidade de emprego são atendidos. Incentivos paralelos sob as Seções 45Y e 48E dos EUA garantem suporte baseado em produção ou investimento para geradores de emissão zero comissionados após 2025. O decreto FER X da Itália e as atualizações trimestrais de remuneração da Espanha também estabilizam os fluxos de caixa para unidades renováveis abaixo de 5 MW, permitindo que os anfitriões industriais financiem projetos do mercado de Ciclo Rankine Orgânico sem o apoio de concessionárias. O efeito cumulativo é um pipeline global de esquemas distribuídos menores que anteriormente lutavam para superar as taxas mínimas de retorno.

Metas de descarbonização industrial em setores intensivos em energia

Produtores de cimento, aço e produtos químicos agora publicam roteiros alinhados com as leis nacionais de neutralidade de carbono, aumentando o interesse em plataformas híbridas de calor que combinam caldeiras elétricas, armazenamento térmico e blocos de energia de Ciclo Rankine Orgânico. Plantas de demonstração mostram que a integração de calor residual e fontes renováveis para processos de 150-250 °C poderia evitar quase 19 milhões de t de CO₂ anualmente na indústria europeia. Essas mesmas empresas também avaliam circuitos de CO₂ supercrítico por causa de suas turbinas compactas e operação sem refrigerante. Os prazos políticos e os compromissos corporativos estão redefinindo as prioridades do orçamento de capital, colocando a tecnologia do mercado de Ciclo Rankine Orgânico diretamente na linha para ciclos de substituição de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial em comparação com sistemas de Ciclo Rankine a vapor | -1.8% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de contratantes de EPC qualificados para Ciclos Rankine Orgânicos em escala de megawatt | -1.2% | Global, com escassez aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Gargalos de fornecimento para vedações e expansores de alta temperatura | -0.9% | Global, com fabricação concentrada na Europa e na Ásia | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre refrigerantes à base de PFAS | -0.7% | América do Norte e UE, com efeitos de repercussão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial em comparação com sistemas de Ciclo Rankine a vapor

Os ciclos a vapor de grande porte mantêm uma vantagem de custo instalado em saídas mais altas, especialmente onde as tarifas de importação inflacionam as despesas com componentes. A inflação elevou os preços de cotação de turbinas e trocadores de calor de casco e tubo, estendendo os períodos de retorno para alguns fabricantes de médio porte. Os governos compensam parcialmente esse obstáculo por meio de créditos de investimento e depreciação acelerada, mas empresas menores com balanços mais fracos ainda precisam de financiamento concessionário para adotar soluções do mercado de Ciclo Rankine Orgânico.

Escassez de contratantes de EPC qualificados para Ciclos Rankine Orgânicos em escala de megawatt

Uma força de trabalho envelhecida em soldagem, instalação elétrica e instalação de turbinas restringe o rendimento dos projetos, particularmente em regiões onde os programas de energia solar e eólica de concessionárias já absorvem uma parcela significativa do pool de mão de obra disponível. Embora faculdades técnicas e alianças comerciais expandam os programas de certificação, o prazo de entrega para treinar equipes de campo excede o surto de construção de curto prazo esperado para projetos do setor de Ciclo Rankine Orgânico. Os fornecedores respondem padronizando módulos e simplificando as etapas de comissionamento para reduzir as horas de trabalho no local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância indireta com aceleração em cascata

Em 2024, os circuitos indiretos, onde o óleo térmico isola o fluido de processo, garantiram 46,1% do mercado de Ciclo Rankine Orgânico. Sua robustez a 300-400 °C mantém as necessidades de manutenção baixas em circuitos de cimento e petroquímica. Ao longo do período de previsão, espera-se que os arranjos em cascata cresçam a um CAGR de 14,4%, à medida que os operadores buscam uma recuperação em múltiplos estágios que aumenta o rendimento elétrico líquido em 10-15% em comparação com projetos de estágio único. A adoção em cascata se espalha mais rapidamente em usinas siderúrgicas com múltiplos fluxos de grau de calor; no entanto, os sistemas diretos mantêm relevância em perspectivas geotérmicas, onde a compatibilidade com salmoura reduz os gastos de capital e os custos de tubulação.

Os pacotes em cascata de segunda geração também fornecem redundância: se um estágio superior estiver offline, o estágio inferior continua a produzir energia, preservando assim o tempo de atividade. Essa resiliência operacional é crítica onde as linhas de processo contínuo não podem arriscar interrupções totais da planta, garantindo assim uma participação de mercado duradoura para os projetos em cascata dentro do mercado de Ciclo Rankine Orgânico.

Por Fluido de Trabalho: Siloxanos ainda lideram, CO₂ supercrítico em ascensão

Os siloxanos capturaram 40,7% da demanda de 2024, graças à sua estabilidade química na faixa de 200-350 °C e ao potencial de depleção de ozônio negligenciável. No entanto, a pressão de custo regulatório está mudando as seleções; as cotas de gases fluorados europeus inflacionaram os preços de refrigerantes de alto potencial de aquecimento global dez vezes desde 2014.(3)Fonte: Iniciativa de Resfriamento Verde, "Refrigerantes de Alto Potencial de Aquecimento Global Enfrentam Preços em Alta," green-cooling-initiative.org Os fornecedores agora promovem fluidos naturais, propano, butano, pentano e CO₂ supercrítico, este último preparado para um CAGR de 12,8% até 2030 dentro do mercado de Ciclo Rankine Orgânico.

As turbinas de CO₂ supercrítico operam com um fluido de trabalho mais denso, permitindo pegadas compactas que são atraentes para telhados de centros de dados e plataformas offshore. Os fabricantes apontam para módulos em skid pesando menos de 5 t por 250 kW brutos, representando uma mudança significativa em comparação com os ciclos legados de R-245fa. À medida que os limites de PFAS se estendem, os pioneiros que certificam vedações e juntas para CO₂ ganharão preferência de aquisição em mercados regulamentados.

Por Faixa de Potência de Saída: Unidades abaixo de 1 MW dominam, micro escala supera

As unidades classificadas entre 100 kW e 1 MW detinham 48,5% do tamanho do mercado de Ciclo Rankine Orgânico em 2024, principalmente porque essa faixa se alinha com os fluxos de calor residual de resfriadores de clínquer e fornos de vidro. No entanto, os pacotes de micro Ciclo Rankine Orgânico abaixo de 100 kW estão se expandindo a um CAGR de 11,7% à medida que a co-localização com salas de dados de borda e hubs de telecomunicações se torna convencional.(4)Fonte: Infinity Turbine, "Ciclo Rankine Orgânico e CO₂ Supercrítico," infinityturbine.com Os condensadores modulares resfriados a água se integram ao sistema de HVAC existente, reduzindo drasticamente as obras incrementais no local.

Por outro lado, as máquinas com capacidade de 1-5 MW atendem a circuitos municipais de biomassa e aquecimento urbano, enquanto aquelas com capacidade superior a 5 MW são tipicamente encontradas em retrofits geotérmicas de flash para binário. À medida que os mercados de capital favorecem tamanhos de ticket menores com inícios rápidos de receita, espera-se que o crescimento abaixo de 1 MW contribua para os volumes gerais de remessa, mesmo que os projetos em escala de megawatt retenham uma parcela maior dos megawatts agregados.

Por Aplicação: Recuperação de calor residual no núcleo, retrofits marítimas em alta

A captura de calor residual representou 46,5% da receita de 2024, refletindo retornos claros de economia de energia em fundições ferrosas e não ferrosas. A categoria marítima deve registrar um CAGR de 13,3% até 2030, à medida que os transportadores de GNL adotam skids criogênicos de captura de CO₂ combinados com ciclos de fundo de Ciclo Rankine Orgânico, que removem 90% das emissões de chaminé.(5)Fonte: MDPI, "Descarbonização e Eficiência Energética de FSRU," mdpi.com As adições geotérmicas continuam com crescimento constante, enquanto os projetos de biomassa se beneficiam de tarifas de alimentação na Europa e no Japão.

Os híbridos solares térmicos emergem onde calhas de alto fluxo ou refletores Fresnel podem elevar as temperaturas de entrada do Ciclo Rankine Orgânico durante o pico de insolação, aumentando assim os fatores de capacidade sem a necessidade de armazenamento caro em baterias. Os operadores de aquecimento urbano na Suécia e nos Países Baixos retrofitam unidades do mercado de Ciclo Rankine Orgânico para fornecer energia de baixo carbono e energia térmica por meio da mesma rede de trocadores de calor, exemplificando o valor multivetor.

Por Setor de Usuário Final: Plantas industriais lideram, centros de dados são os mais rápidos

Os proprietários de processos industriais contribuíram com 53,2% das remessas de 2024, aproveitando os circuitos de Ciclo Rankine Orgânico para transformar o escapamento de fornos em eletricidade e água gelada. Os construtores de centros de dados se classificam como os de crescimento mais rápido, com um CAGR de 15,6%, impulsionado pelas densidades de calor de servidores de IA que excedem 1.500 W por unidade de rack. Os sites piloto na Itália agora despacham calor equivalente a 3.300 t de economia de CO₂ por ano para redes de distrito, ilustrando os co-benefícios entre setores.(6)Fonte: Retelit, "Projeto de Recuperação de Calor Avalon 3," retelit.it

As concessionárias mantêm portfólios geotérmicos e de biomassa, enquanto os operadores de petróleo e gás implantam pacotes montados em reboque no escapamento de estações de compressores. Os construtores de motores marítimos projetam interfaces prontas para incorporação, indicando que os estaleiros especificarão a compatibilidade com o Ciclo Rankine Orgânico antecipadamente, em vez de como uma retrofit posterior. A base de clientes em expansão ressalta a versatilidade do mercado de Ciclo Rankine Orgânico em infraestruturas tradicionais e digitais.

Análise Geográfica

A América do Norte representou 42,9% da receita de 2024, impulsionada principalmente por incentivos fiscais federais que tratam as plantas de Ciclo Rankine Orgânico como geradores de emissão zero. (7)Fonte: Bureau de Eficiência Energética, "Obrigações de Consumo Renovável," beeindia.gov.in Os padrões estaduais de calor limpo recompensam ainda mais as instalações em plantas de cimento e vidro, e as aprovações geotérmicas em Utah e Nevada prosseguem sob licenças simplificadas. No entanto, as tarifas domésticas de componentes podem prolongar os retornos para grandes carcaças de turbinas de origem siderúrgica.

A Europa segue com uma adoção robusta impulsionada pelo piloto do Banco de Descarbonização Industrial de EUR 1 bilhão e pelas metas de fabricação da Lei da Indústria de Emissão Zero. As restrições de gases fluorados aceleram as substituições de fluidos, deslocando as aquisições para propano e CO₂ supercrítico. Os clusters de centros de dados nórdicos utilizam redes de aquecimento urbano para vendas de calor excedente, aprofundando assim a penetração de equipamentos do mercado de Ciclo Rankine Orgânico tanto em aplicações de energia quanto térmicas.

A região Ásia-Pacífico mostra a perspectiva mais forte com um CAGR de 13,9%. As Obrigações de Consumo Renovável da Índia, que estipulam 29,91% de energia não fóssil para 2024-25, direcionam usinas de açúcar e plantas têxteis a adotar blocos de Ciclo Rankine Orgânico abaixo de 5 MW. As Filipinas e a Indonésia continuam a expandir suas construções geotérmicas, padronizando módulos binários. O projeto Menengai do Quênia exemplifica o progresso africano e sinaliza aos investidores que o financiamento multilateral está disponível para perspectivas semelhantes no Vale do Rift. Esta região apresenta o maior mercado de Ciclo Rankine Orgânico futuro endereçável com alta intensidade de calor de processo em produtos químicos e metais.

Cenário Competitivo

O mercado de Ciclo Rankine Orgânico permanece moderadamente consolidado. Turboden, Ormat e Exergy combinam a fabricação cativa de turbinas com contratos de serviço de longo prazo, conferindo-lhes vantagens de custo ao longo do ciclo de vida. A Ormat registrou USD 829 milhões em receita em 2023 e planeja aumentar a capacidade instalada para 2,3 GW até 2026 por meio de projetos geotérmicos e de recuperação de calor residual. A Turboden colabora com a Fervo Energy em circuitos geotérmicos avançados, expandindo o alcance para reservatórios de circuito fechado. A Exergy avança a geometria de turbinas de fluxo radial para aumentar a eficiência isentrópica em até 5 pontos percentuais em aplicações de baixa pressão.

Fornecedores emergentes como a Infinity Turbine focam em micro unidades de CO₂ supercrítico para nichos de centros de dados e dessalinização. Grandes fabricantes de equipamentos originais, como GE Vernova e Siemens Energy, licenciam tecnologia de expansores, mas frequentemente fazem parceria com integradores especializados para o escopo do balanço de planta. A diferenciação competitiva é cada vez mais impulsionada pela conformidade do fluido de trabalho, modularidade e monitoramento digital de desempenho, garantindo 98% de tempo de atividade ou mais.

As alianças estratégicas proliferam: Rolls-Royce e ASCO unem sua expertise em captura de carbono com blocos de energia de Ciclo Rankine Orgânico para valorização no local do CO₂ recuperado. A Ansaldo Energia posiciona sua família de microturbinas AE-T100 como uma substituição direta para unidades de cogeração envelhecidas, incluindo operação e manutenção por 10 anos. À medida que a visibilidade política melhora, os financiadores ficam mais confortáveis em subscrever modelos de receita de mercado, reforçando a trajetória em direção a um setor de Ciclo Rankine Orgânico estável, porém rico em inovação.

Líderes do Setor de Ciclo Rankine Orgânico

Turboden S.p.A.

Ormat Technologies Inc.

Exergy S.p.A.

Kaishan Compressor Co. Ltd.

ElectraTherm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Europeia alocou EUR 1 bilhão para o piloto do Banco de Descarbonização Industrial, financiando projetos de calor residual de alta temperatura e armazenamento térmico que favorecem a integração do Ciclo Rankine Orgânico.

- Junho de 2025: O Canadá promulgou Créditos Fiscais de Investimento em Economia Limpa cobrindo 30% do custo de equipamentos de Ciclo Rankine Orgânico qualificados, com taxas aprimoradas para projetos que atendem às disposições de salário vigente.

- Maio de 2025: A Ormat Technologies reportou um EBITDA ajustado recorde de USD 150,3 milhões para o primeiro trimestre de 2025 e adquiriu a planta geotérmica Blue Mountain de 20 MW por USD 88 milhões para expandir seu portfólio binário.

- Fevereiro de 2025: O Departamento do Tesouro dos EUA finalizou as regras para créditos de produção de eletricidade limpa neutros em tecnologia, oferecendo caminhos estáveis para plantas de Ciclo Rankine Orgânico colocadas em serviço após 2025.

Escopo do Relatório Global do Mercado de Ciclo Rankine Orgânico

| Sistemas de Ciclo Rankine Orgânico Direto |

| Sistemas de Ciclo Rankine Orgânico Indireto |

| Sistemas de Ciclo Rankine Orgânico em Cascata |

| Hidrocarbonetos (Pentano, Butano) |

| Siloxanos (D4, D5) |

| Refrigerantes (R245fa, R1233zd-E) |

| CO₂ Supercrítico |

| Aromáticos (Tolueno, Benzeno) |

| Micro Ciclo Rankine Orgânico (Abaixo de 100 kW) |

| Pequena escala (100 kW a 1 MW) |

| Média escala (1 a 5 MW) |

| Grande escala (Acima de 5 MW) |

| Recuperação de Calor Residual |

| Energia Geotérmica |

| Geração de Energia a partir de Biomassa |

| Solar Térmico |

| Marítimo e Transporte |

| Aquecimento Urbano |

| Industrial (Cimento, Aço, Vidro, Produtos Químicos) |

| Concessionárias de Geração de Energia |

| Petróleo e Gás (Upstream/Midstream) |

| Energia Comercial e de Distrito |

| Marítimo |

| Centros de Dados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Sistemas de Ciclo Rankine Orgânico Direto | |

| Sistemas de Ciclo Rankine Orgânico Indireto | ||

| Sistemas de Ciclo Rankine Orgânico em Cascata | ||

| Por Fluido de Trabalho | Hidrocarbonetos (Pentano, Butano) | |

| Siloxanos (D4, D5) | ||

| Refrigerantes (R245fa, R1233zd-E) | ||

| CO₂ Supercrítico | ||

| Aromáticos (Tolueno, Benzeno) | ||

| Por Faixa de Potência de Saída | Micro Ciclo Rankine Orgânico (Abaixo de 100 kW) | |

| Pequena escala (100 kW a 1 MW) | ||

| Média escala (1 a 5 MW) | ||

| Grande escala (Acima de 5 MW) | ||

| Por Aplicação | Recuperação de Calor Residual | |

| Energia Geotérmica | ||

| Geração de Energia a partir de Biomassa | ||

| Solar Térmico | ||

| Marítimo e Transporte | ||

| Aquecimento Urbano | ||

| Por Setor de Usuário Final | Industrial (Cimento, Aço, Vidro, Produtos Químicos) | |

| Concessionárias de Geração de Energia | ||

| Petróleo e Gás (Upstream/Midstream) | ||

| Energia Comercial e de Distrito | ||

| Marítimo | ||

| Centros de Dados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Ciclo Rankine Orgânico até 2030?

O valor previsto é de USD 1.591,32 milhões em 2030, refletindo um CAGR de 9,15% de 2025 a 2030.

Qual tipo de sistema de Ciclo Rankine Orgânico está crescendo mais rapidamente?

As configurações em cascata devem avançar a um CAGR de 14,4%, superando os projetos diretos e indiretos.

Por que os operadores de centros de dados estão adotando unidades de Ciclo Rankine Orgânico?

Eles convertem o calor residual dos servidores em eletricidade e produção de aquecimento urbano, melhorando a eficiência energética enquanto reduzem as emissões de CO₂.

Qual região apresenta a perspectiva de crescimento mais forte?

Espera-se que a Ásia-Pacífico registre um CAGR de 13,9%, impulsionada por expansões geotérmicas e mandatos de consumo renovável.

Qual é a principal barreira para uma implantação mais ampla do Ciclo Rankine Orgânico?

Os custos de capital iniciais mais elevados em comparação com os ciclos Rankine a vapor, especialmente em mercados sensíveis ao preço, continuam sendo o principal obstáculo.

Qual fluido de trabalho está ganhando preferência sob as novas regras de refrigerantes?

O CO₂ supercrítico está atraindo interesse devido ao potencial de aquecimento global zero e ao tamanho compacto da turbina.

Página atualizada pela última vez em: