Tamanho e Participação do Mercado de Sistemas de Gestão de Energia da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 17.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Gestão de Energia da Europa pela Mordor Intelligence

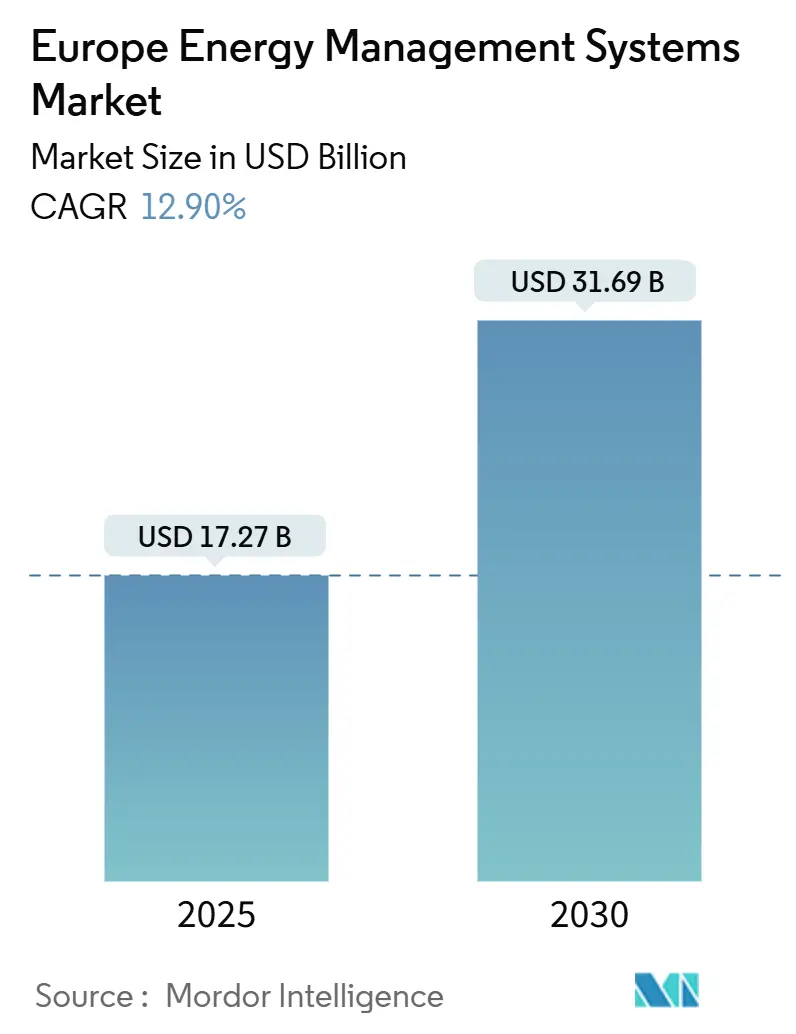

O mercado de sistemas de gestão de energia da Europa atingiu USD 17,27 mil milhões em 2025 e projeta-se que atinja USD 31,69 mil milhões até 2030, refletindo uma TCAC de 12,9%. As melhorias de rede digital-first, os mandatos Fit-for-55 e os objetivos corporativos net-zero em aceleração sustentam coletivamente esta expansão, movendo a tecnologia de gastos discricionários para necessidade de infraestrutura. A rápida modernização de redes inteligentes, no valor de EUR 584 mil milhões em investimentos elétricos planeados, está a desencadear uma procura generalizada por plataformas de otimização centradas em software. As ferramentas de inteligência artificial ao nível de edifícios estão a desbloquear reduções de intensidade energética de 30%, transformando instalações em nós ativos da rede. A Alemanha ancora a adoção precoce com base em objetivos de 80% de energia renovável, enquanto o boom de casas inteligentes da Espanha define o ritmo para a expansão residencial. A intensidade competitiva está a aumentar à medida que os fornecedores correm para integrar análises preditivas e cibersegurança por design.

Principais Conclusões do Relatório

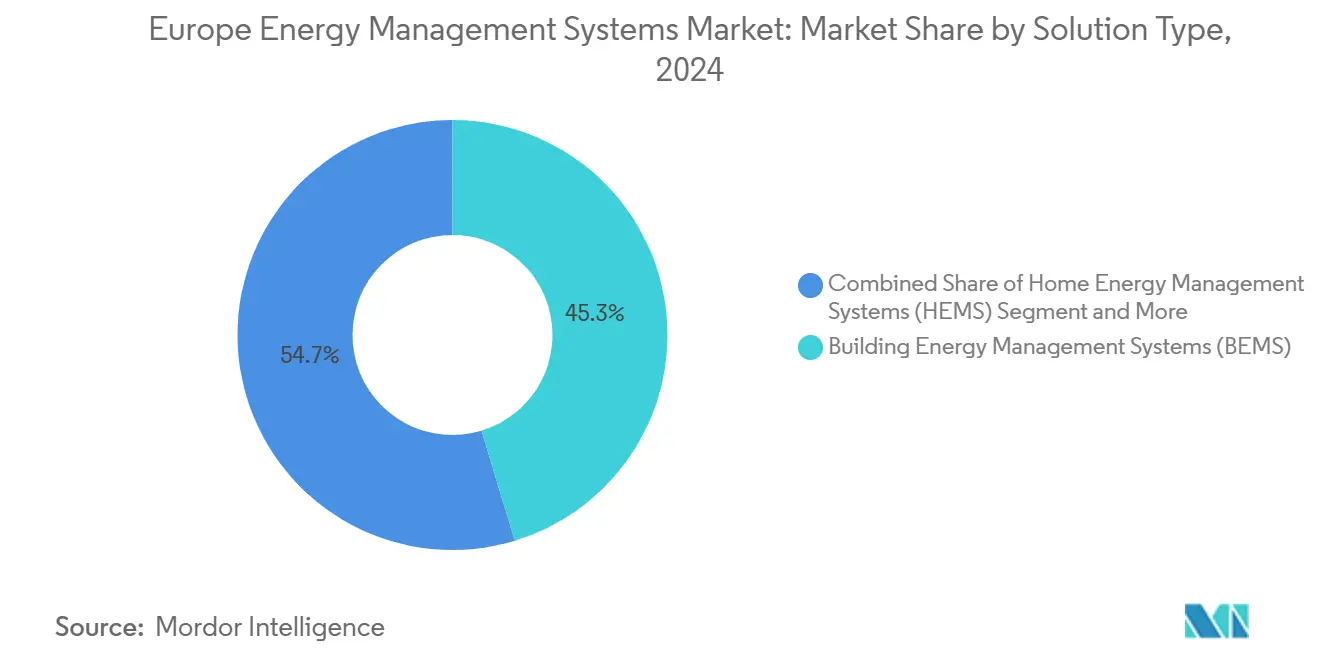

- Por tipo de solução, os Sistemas de Gestão de Energia de Edifícios lideraram com 45,3% da participação do mercado de sistemas de gestão de energia da Europa em 2024; os Sistemas de Gestão de Energia Doméstica estão definidos para expandir a uma TCAC de 13,1% até 2030.

- Por componente, o hardware manteve 42,7% de participação do tamanho do mercado de sistemas de gestão de energia da Europa em 2024, enquanto o software está previsto para registar a TCAC mais rápida de 14,3% até 2030.

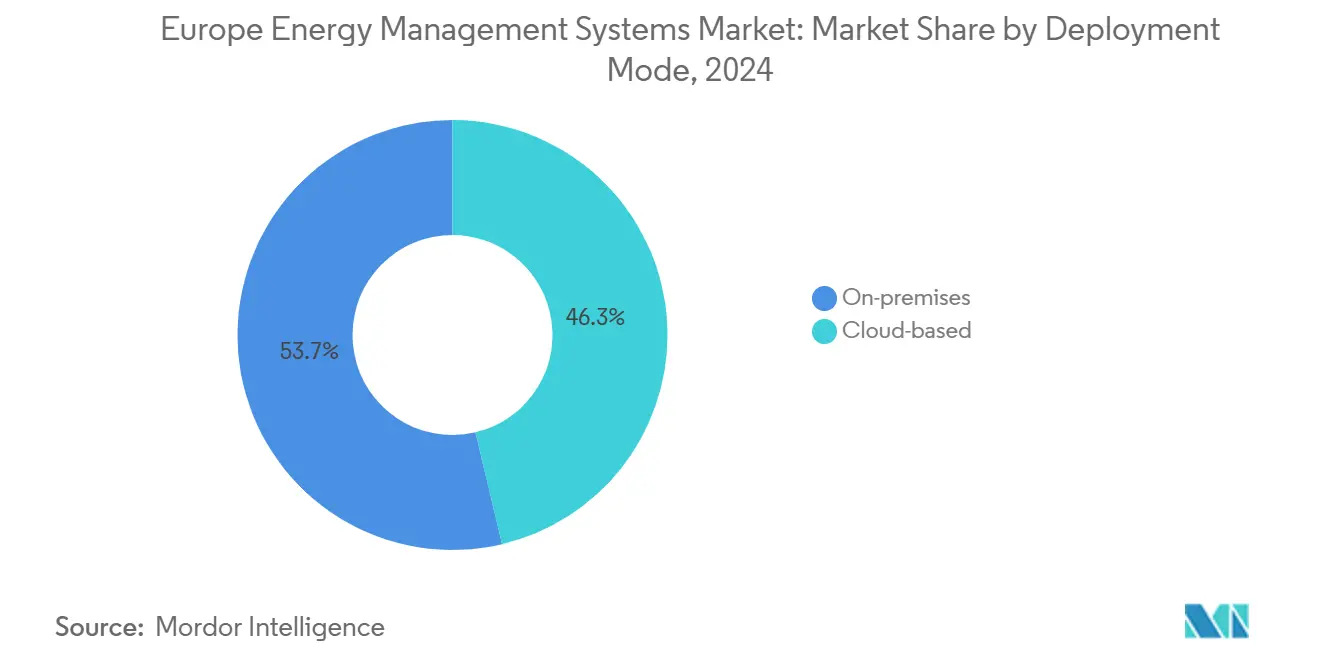

- Por implementação, as instalações no local representaram 53,7% do tamanho do mercado de sistemas de gestão de energia da Europa em 2024, enquanto as soluções em nuvem estão posicionadas para uma TCAC de 14,7% até 2030.

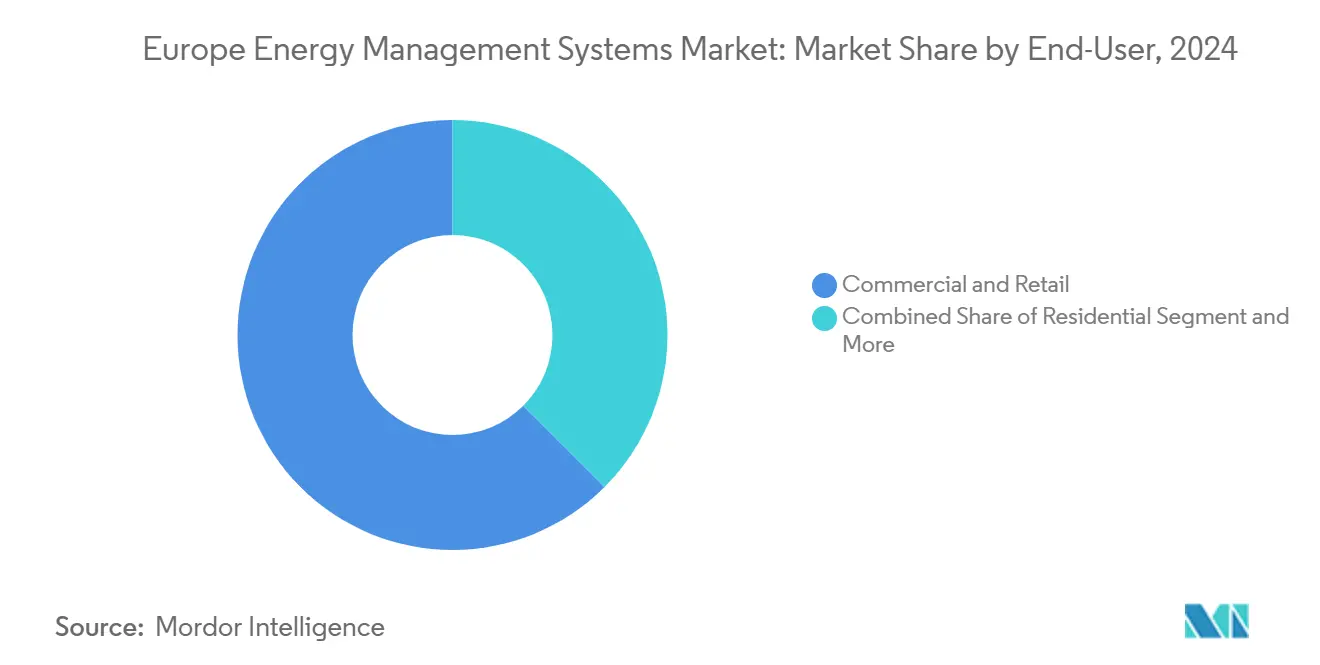

- Por utilizador final, o segmento comercial e retalho detinha 62,5% da participação de receita em 2024; a categoria residencial projeta-se crescer a uma TCAC de 13,5% até 2030.

- Por geografia, a Alemanha comandou 21,6% da participação do mercado de sistemas de gestão de energia da Europa em 2024, enquanto a Espanha regista a TCAC mais rápida de 11,2% até 2030.

Tendências e Insights do Mercado de Sistemas de Gestão de Energia da Europa

Análise de Impacto dos Motores*

| Motores | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Implementação crescente de infraestrutura de rede inteligente | +3.2% | Global, com a UE a liderar a alocação de investimento | Prazo médio (2-4 anos) |

| Mandatos de eficiência energética "Fit-for-55" da UE | +2.8% | Em toda a UE, com velocidades de implementação nacional variáveis | Prazo curto (≤ 2 anos) |

| Objetivos corporativos net-zero a acelerar a adoção de EMS | +2.1% | Núcleo da Europa Ocidental, expandindo para a Europa Oriental | Prazo médio (2-4 anos) |

| Otimização de IA/ML ao nível de edifícios das cargas HVAC | +1.9% | Mercados avançados: Alemanha, Holanda, Nórdicos | Prazo curto (≤ 2 anos) |

| Ascensão dos mercados de flexibilidade e receitas de resposta à procura | +1.7% | Norte da Europa liderando, Sul da Europa emergindo | Prazo longo (≥ 4 anos) |

| Kits de ferramentas de cibersegurança edge-to-cloud reduzindo risco de projeto | 1.1% | Foco na infraestrutura crítica em toda a UE | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação crescente de infraestrutura de rede inteligente

As concessionárias da UE planeiam EUR 584 mil milhões de gastos em rede até 2030, com EUR 170 mil milhões destinados à digitalização que depende de plataformas EMS robustas. [1]International Energy Agency, "Global Electricity Market Report 2024," iea.orgRenováveis distribuídas, fluxos veículo-para-rede e subestações virtuais requerem orquestração em tempo real, elevando os EMS de poupador de custos para ativo crítico da rede. O lançamento da Subestação Virtual da Schneider Electric na Enlit 2024 ilustra o posicionamento dos fornecedores para arquiteturas de energia bidirecionais. Os edifícios agora fornecem serviços de flexibilidade, criando ciclos de dados recíprocos entre HEMS e operadores de sistemas de distribuição. A GridX prevê uma expansão de 11 vezes dos EMS residenciais europeus até 2030 à medida que os padrões de interoperabilidade amadurecem via-tt.com.

Mandatos de eficiência energética "Fit-for-55" da UE

A Diretiva revista de Desempenho Energético de Edifícios impõe construção de emissões zero até 2030 e melhorias graduais para o stock de pior desempenho, tornando a funcionalidade EMS um pré-requisito de conformidade. As avaliações obrigatórias de carbono de ciclo de vida impulsionam a monitorização integrada através de HVAC, iluminação e renováveis no local. A transposição da Espanha através do seu Plano Nacional Integrado de Energia e Clima já está a elevar o software de automação de edifícios 17,21% anualmente, traduzindo urgência regulamentar diretamente em pipelines de vendas. As soluções que agrupam registo de dados, análises e relatórios encurtam ciclos de auditoria e reduzem riscos de certificação.

Objetivos corporativos net-zero a acelerar a adoção de EMS

A Henkel obtém 89% de eletricidade renovável e visa reduções de emissões scope 1&2 de 42% até 2030, necessitando dados granulares de consumo em 170 fábricas.[2]Henkel AG & Co. KGaA, "Sustainability Report 2025," henkel.com A iniciativa Science Based Targets agora exige transparência no plano de transição, empurrando empresas para implementar EMS para rastreamento auditável de progresso sciencebasedtargets.org. Os membros do Airports Council International Europe comprometeram-se com aeroportos net-zero até 2050, catalisando implementações multi-site de EMS de edifícios nativos em nuvem aci-europe.org. Os grupos de saúde espelham a tendência; o plano energético de longo alcance da Boston Scientific depende de medição contínua para reconciliar crescimento operacional e tetos de emissões bostonscientific.com.

Otimização de IA/ML ao nível de edifícios das cargas HVAC

Os algoritmos de machine learning agora reduzem a energia HVAC até 30%, reduzindo períodos de retorno para menos de três anos tagup.ai. Os estudos de caso da Smart Buildings Academy mostram poupanças de 10-30% em instalações de logística e ensino superior após afinação orientada por dados. A Johnson Controls incorporou análises no Metasys 14.0 para proteger a sua base instalada e atrair negócios de modernização.[3]Source: Johnson Controls International plc, "Metasys 14.0 launch," johnsoncontrols.comO sentimento do mercado mudou na AHR 2025: os fornecedores mostraram módulos de IA prontos a usar em vez de pilotos de prova de conceito, sinalizando maturidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Códigos de construção fragmentados ao nível do país | -1.8% | Em toda a UE, com padrões nacionais variáveis | Prazo longo (≥ 4 anos) |

| Escassez de competências para análises avançadas | -1.4% | Norte e Europa Ocidental mais afetados | Prazo médio (2-4 anos) |

| Lacunas de interoperabilidade entre protocolos BMS legados | -1.1% | Mercados estabelecidos com infraestrutura legada | Prazo curto (≤ 2 anos) |

| Adiamentos de capex orientados pela inflação no segmento SMB | -0.9% | Sul e Europa Oriental desproporcionalmente afetados | Prazo curto (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de construção fragmentados ao nível do país

Apesar de uma diretiva ao nível da UE, regras nacionais divergentes obrigam fornecedores a personalizar certificações e interfaces, inflando ciclos de vida de projetos. Os padrões alemães divergem materialmente dos de Espanha e Itália, obrigando fornecedores multi-país a executar pistas de desenvolvimento paralelas. O Código de Conduta voluntário para Aparelhos Inteligentes de Energia procura alinhar protocolos mas carece de força de execução. Empresas menores sem especialistas regulamentares podem lutar para competir, empurrando a consolidação.

Escassez de competências para análises avançadas

A região precisa de 50.000 especialistas extra em dados de energia eólica até 2030, uma proxy para talento em análises através de verticais de tecnologia limpa. A IEA destaca falhas em análises como um risco principal para cronogramas de descarbonização. A Schneider Electric lançou esquemas de requalificação no Reino Unido, mas lacunas demográficas persistem. PMEs sem ciência de dados interna frequentemente terceirizam painéis, retardando a implementação e limitando a otimização personalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dominância BEMS Impulsiona Integração de Infraestrutura

Os Sistemas de Gestão de Energia de Edifícios (BEMS) capturaram 45,3% da participação do mercado de sistemas de gestão de energia da Europa em 2024, refletindo objetivos mandatados de emissões zero para imobiliário comercial. O tamanho do mercado de sistemas de gestão de energia da Europa ligado aos BEMS deverá subir continuamente à medida que cadeias de escritórios e retalho modernizam HVAC, iluminação e armazenamento no local para serviços de rede. Os fornecedores agrupam módulos de resposta à procura com controlos supervisórios, posicionando edifícios como ativos de flexibilidade. Os Sistemas de Gestão de Energia Doméstica (HEMS) registam a TCAC mais rápida de 13,1%, impulsionada pelo plano de Espanha de tornar 3,8 milhões de casas inteligentes até 2025. Painéis prontos para IA e aplicações móveis impulsionam a adoção do consumidor, e os descontos das concessionárias adoçam ainda mais os retornos. A projeção da GridX de expansão de HEMS de 11 vezes até 2030 harmoniza-se com incentivos prosumer da UE, sublinhando potencial de disrupção residencial.

O nicho EMS industrial cresce de uma base menor, servindo setores intensivos em energia que perseguem reduções scope 1. EMS de centros de dados e plataformas de cidades inteligentes povoam o balde "outros", onde otimização sensível à latência ganha tração. A convergência entre segmentos é visível; fornecedores BEMS integram controladores de microrredes enquanto aplicações HEMS expõem funcionalidades de participação EV-to-home e VPP.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Crescimento de Software Supera Infraestrutura de Hardware

O hardware reivindicou 42,7% da receita de 2024, sublinhando a necessidade de medidores, gateways e controladores antes que as análises possam florescer. Contudo, o software lidera o crescimento a 14,3% TCAC, espelhando o pivô do mercado de sistemas de gestão de energia da Europa para camadas de valor de nuvem e IA. Pacotes SaaS de evolução rápida desbloqueiam manutenção preditiva, contabilidade de carbono e agendamento adaptativo de tarifas. O tamanho do mercado de sistemas de gestão de energia da Europa ligado ao software está previsto para alargar à medida que modelos de subscrição substituem licenças perpétuas, aliviando restrições de capital.

Serviços de instalação, retro-comissionamento e otimização gerida preenchem o vazio de talento discutido anteriormente. Os fornecedores vendem cruzadamente ofertas consultivas para sustentar margens à medida que o hardware se torna commodity. O Metasys 14.0 pesado em análises da Johnson Controls exemplifica o movimento de painéis estáticos para motores de melhoria contínua, esbatendo a linha entre software e serviço.

Por Modo de Implementação: Migração para Nuvem Acelera Apesar de Preocupações de Segurança

No local mantém 53,7% de participação, ancorado por regras de soberania de dados em infraestrutura crítica. Contudo, implementações em nuvem registam uma TCAC enérgica de 14,7%, a mais rápida dentro do mercado de sistemas de gestão de energia da Europa. Arquiteturas edge-to-cloud respondem a imperativos duplos: manter lógica de controlo local enquanto escalam análises remotamente. A Suécia lidera a adoção de nuvem, contrastando com mercados alemães mais cautelosos. A Resecurity reporta que 67% das empresas de energia enfrentaram ransomware no ano passado, provocando investimentos em frameworks zero-trust para mitigar risco. A Honeywell mapeia fases de maturidade de cibersegurança nos seus serviços de convergência OT-IT, sinalizando que defesas robustas são agora requisitos básicos.

Por Utilizador Final: Dominância Comercial Enfrenta Disrupção Residencial

Sites comerciais e de retalho comandaram uma participação de 62,5% em 2024, usando EMS para cortar contas de serviços públicos e evidenciar conformidade ESG para investidores. O tamanho do mercado de sistemas de gestão de energia da Europa dentro do imobiliário comercial está previsto para expandir embora a um ritmo mais constante à medida que adotantes precoces passam para ciclos de otimização. Campi de cuidados de saúde ilustram potencial: o hospital Sant Pau de Barcelona reduziu 28% dos custos de energia em seis meses usando medição automatizada. A procura residencial surge a uma TCAC de 13,5%, estimulada pela ubiquidade de dispositivos domésticos inteligentes e tarifas elétricas crescentes. Utilizadores industriais adotam EMS para sincronizar cargas de processo com renováveis voláteis, capturando poupanças de 5-30% em HVAC e iluminação. Sites do setor público espelham a adoção privada; implementações ISO 50001 em grandes campi registaram reduções de eletricidade de 39% e poupanças de custos de USD 3,6 milhões ao longo de quatro anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por País: Alemanha Lidera Enquanto Espanha Acelera

A Alemanha detinha 21,6% da participação do mercado de sistemas de gestão de energia da Europa em 2024, sustentada por um objetivo de 80% de eletricidade renovável até 2030. Incentivos federais para PV, bombas de calor e medidores inteligentes fomentam agrupamento EMS. A suíte compatível com 14a da SolarEdge, lançada na Intersolar 2025, adapta-se aos códigos de rede alemães. A Espanha cresce mais rapidamente a 11,2% TCAC, apoiada pelo Plano Nacional de Energia e Clima e subsídios canalizados através de Certificados de Ahorro Energéticos. A penetração KNX e edifícios certificados Breeam testemunham digitalização rápida.

França, Itália, Benelux, Nórdicos e Reino Unido apresentam trajetórias variadas ligadas a esquemas nacionais de modernização e mercados PPA. Os estudos de Itália mostram até 57% de poupanças quando automação de edifícios acompanha modernizações térmicas, mas obstáculos de capex retardam implementações. Os países nórdicos, beneficiando de preços de energia moderados e aquecimento urbano avançado, já exibem alta penetração BACS.

Análise Geográfica

A clareza regulamentar precoce e financiamento de modernização de rede da Alemanha sustentam a sua participação de 21,6%. O governo prevê capacidade solar de 215 GW e reduções de procura de energia final de 26,5% até 2030, ancorando aquisição constante de EMS. O Centro de Competência HVDC de Berlim da GE Vernova adiciona 500 empregos especialistas, reforçando profundidade do ecossistema local. Os fornecedores introduzem firmware específico do país para atender padrões VDE-AR-N 4100, acelerando adoção residencial.

A TCAC de 11,2% de Espanha incorpora um pivô rápido de gás legado para procura eletrificada e centrada em dados. Com 3,8 milhões de casas inteligentes visadas até 2025, o pool de receita HEMS alarga. Subsídios de renovação nacional estimulam modernizações de pequenos negócios, enquanto cadeias hoteleiras implementam EMS para garantir certificados de poupança de energia.

Noutros locais, a França acelera EMS em edifícios públicos sob o seu código RE2020, e o esquema Superbonus 110% de Itália, apesar de soluços de financiamento, marca procura por painéis de rastreamento de desempenho. O plano REPowerEU para eliminar dependência de combustível russo alarga a base endereçável à medida que redes da Europa Oriental expeditam digitalização. A maturidade nórdica sublinha exportações de melhores práticas, com start-ups finlandesas de prop-tech licenciando algoritmos de IA em toda a região.

Cenário Competitivo

O mercado de sistemas de gestão de energia da Europa permanece moderadamente fragmentado. Siemens, ABB e Honeywell completam um escalão superior alavancando pegadas OT instaladas. A Johnson Controls empurra atualizações Metasys para bloquear escalabilidade IP de 800 dispositivos.

Desafiantes nativos de IA entram via SaaS, oferecendo ganhos de otimização de 30% sem rip-and-replace. Parcerias proliferam: concessionárias emparelham com start-ups de nuvem para co-desenvolver APIs de resposta à procura. O código de conduta para aparelhos inteligentes da Comissão Europeia empurra todos os fornecedores em direção a protocolos abertos, amortecendo dinâmicas de bloqueio de fornecedor. Ciberincidentes afetando dois terços das empresas de energia em 2024 elevam credenciais de segurança a um critério de compra. Os fornecedores incorporam designs zero-trust e deteção de anomalias OT, competindo na amplitude de certificação.

M&A de escala provavelmente continua à medida que fabricantes de equipamentos procuram motores de IA e empresas de software perseguem canais de dispositivos. O crescimento residencial leva concessionárias a adquirir fornecedores HEMS, espelhando negócios de 2024 em Itália e Holanda. Espaço em branco persiste em serviços geridos focados em PME, onde escassez de talento limita análises internas.

Líderes da Indústria de Sistemas de Gestão de Energia da Europa

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: A GE Vernova lançou um Centro de Competência HVDC em Berlim, adicionando 500 empregos e apoiando estabilidade da rede alemã através de soluções de conexão multi-hub GE Vernova.

- Maio 2025: A Sunwoda Energy introduziu sistemas de bateria de próxima geração na EES Europe 2025 para melhorar flexibilidade de integração renovável SolarQuarter.

- Abril 2025: A SolarEdge lançou EMS residencial compatível Smart 14a na Intersolar Europe 2025 para lares alemães SolarQuarter.

- Março 2025: A Iberdrola investiu mais de EUR 17 mil milhões em 2024 e destinou EUR 12,5 mil milhões para expansão de rede e renovável de 2025 Iberdrola.

- Outubro 2024: A Schneider Electric revelou Subestações Virtuais, painel Net Zero e suíte DERMS na Enlit Europe 2024 Schneider Electric.

Âmbito do Relatório do Mercado de Sistemas de Gestão de Energia da Europa

O Sistema de Gestão de Energia (EMS) é uma ferramenta para monitorizar, analisar e otimizar a operação do sistema de transmissão elétrica. O sistema é amplamente usado em várias indústrias, e a implementação EMS inclui SCADA, Controlo Automático de Geração (AGC) e alarmes, entre outros.

O mercado de sistemas de gestão de energia da Europa está segmentado por tipo de solução (sistemas de gestão de energia de edifícios [hardware, software e serviços], por utilizador final [comercial, cuidados de saúde, educação, industrial e outros utilizadores finais], sistemas de gestão de energia doméstica [hardware, software]), por canal de distribuição (vendas diretas/parceiro/retalho, revendedores de valor acrescentado/integradores de sistemas, consultores/concessionárias), por país (Reino Unido, Alemanha, França, Espanha, Benelux e resto da Europa). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Sistemas de Gestão de Energia de Edifícios (BEMS) |

| Sistemas de Gestão de Energia Doméstica (HEMS) |

| EMS Industrial/Manufactureiro (IEMS) |

| Outros |

| Hardware |

| Software |

| Serviços |

| No local |

| Baseado em nuvem |

| Comercial e Retalho |

| Residencial |

| Instalações Industriais |

| Cuidados de Saúde |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Benelux |

| Nórdicos |

| Resto da Europa |

| Por Tipo de Solução | Sistemas de Gestão de Energia de Edifícios (BEMS) |

| Sistemas de Gestão de Energia Doméstica (HEMS) | |

| EMS Industrial/Manufactureiro (IEMS) | |

| Outros | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implementação | No local |

| Baseado em nuvem | |

| Por Utilizador Final | Comercial e Retalho |

| Residencial | |

| Instalações Industriais | |

| Cuidados de Saúde | |

| Outros | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Benelux | |

| Nórdicos | |

| Resto da Europa |

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de gestão de energia da Europa?

O mercado situa-se em USD 17,27 mil milhões em 2025 e projeta-se que atinja USD 31,69 mil milhões até 2030, crescendo a uma TCAC de 12,9%.

Que segmento de solução lidera o mercado regional?

Os Sistemas de Gestão de Energia de Edifícios representam 45,3% da receita de 2024, impulsionados por modernizações de edifícios comerciais e mandatos de emissões zero.

Por que é a Espanha o mercado nacional de crescimento mais rápido?

O Plano Nacional Integrado de Energia e Clima da Espanha, combinado com incentivos para melhorias de casas inteligentes, impulsiona uma TCAC de 11,2% até 2030.

Como estão as aplicações de IA a mudar as propostas de valor dos EMS?

A otimização de HVAC orientada por IA pode reduzir o consumo de energia de edifícios até 30%, acelerando os retornos e expandindo a adoção em todos os setores.

Página atualizada pela última vez em: