Tamanho e Participação do Mercado de Estações de Carregamento de VE de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

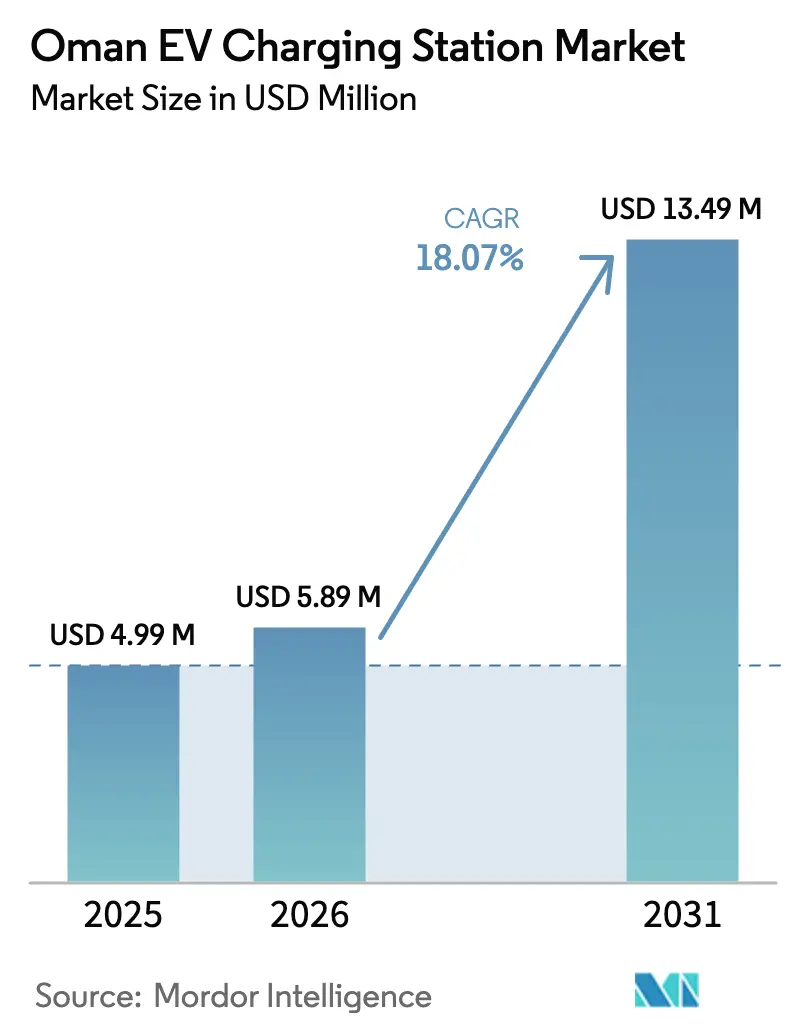

| Tamanho do mercado no ano base (2025) | 4.99 Milhões de dólares |

| Tamanho do Mercado (2026) | 5.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 13.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Carregamento de VE de Omã por Mordor Intelligence

O tamanho do Mercado de Estações de Carregamento de VE de Omã em 2026 é estimado em USD 5,89 milhões, crescendo a partir do valor de 2025 de USD 4,99 milhões, com projeções para 2031 indicando USD 13,49 milhões, crescendo a um CAGR de 18,07% no período de 2026 a 2031. A forte orientação política no âmbito da Visão 2040, os carregadores obrigatórios em todos os postos de combustível comerciais e a capacidade de energia renovável em rápido crescimento convergem para impulsionar a implantação no curto prazo. A construção inicial concentra-se em centros urbanos onde as atualizações da rede elétrica da Muscat Electricity Distribution Company se intersectam com uma robusta adoção de automóveis de passageiros. Ao mesmo tempo, a orientação Modo 4 da Autoridade de Regulação de Serviços Públicos incentiva os investidores a adotarem sistemas CC de alta potência. A eletrificação de frotas por operadores de petróleo e gás, os corredores de turismo transfronteiriço e o financiamento da interconexão do CCG ampliam o caso de negócio, embora as restrições da rede elétrica rural e o elevado investimento de capital moderem o ritmo nos distritos remotos. As joint ventures público-privadas, como a rede EVO da OOMCO-Synergy e as implantações do grupo Siemens-OTE, ilustram como os parceiros tecnológicos com ativos reduzidos obtêm acesso rápido ao mercado por meio de varejistas de combustível estabelecidos e redes de concessionárias.

Principais Conclusões do Relatório

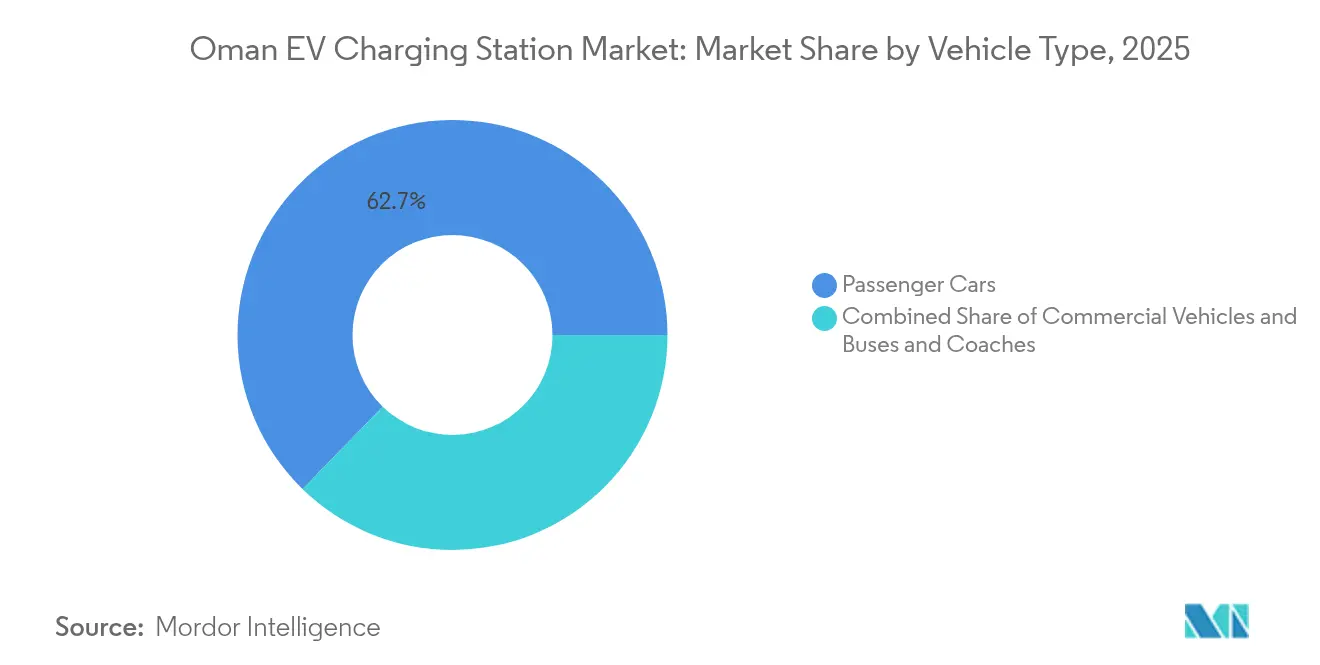

- Por tipo de veículo, os automóveis de passageiros lideraram com 62,71% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025; ônibus e coaches estão projetados para crescer a um CAGR de 18,22% até 2031.

- Por tipo de carregador, as unidades CA detinham 73,55% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, enquanto os carregadores rápidos CC estão definidos para expandir a um CAGR de 18,18% até 2031.

- Por modelo de propriedade, as redes públicas representaram 54,02% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025; as instalações privadas estão no caminho certo para um CAGR de 18,26% até 2031.

- Por local de instalação, os locais de destino/varejo capturaram 45,12% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, enquanto os locais de rodovias/trânsito crescerão a um CAGR de 18,21% até 2031.

- Por conector, o CCS dominou com 57,32% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, e o Tesla NACS está previsto para avançar a um CAGR de 18,29% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Estações de Carregamento de VE de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios Governamentais e VE da Visão 2040 | +4.2% | Nacional, concentrado em Mascate, Salalah, Duqm | Médio prazo (2 a 4 anos) |

| Queda nos Preços de Baterias | +3.8% | Impacto global, aceleração da adoção regional | Curto prazo (≤ 2 anos) |

| Integração de Energia Renovável | +3.1% | Nacional, prioridade em regiões ricas em energia solar | Longo prazo (≥ 4 anos) |

| Demanda Impulsionada pelo Turismo por Táxis Elétricos | +2.7% | Mascate, Salalah, corredores turísticos | Médio prazo (2 a 4 anos) |

| Compromissos de ESG do Setor de Petróleo e Gás em Transição | +2.4% | Zonas industriais, Duqm, operações de campos petrolíferos | Médio prazo (2 a 4 anos) |

| Corredores de Carregamento Rápido Transfronteiriço Planejados no CCG | +2.0% | Regiões de fronteira, principais rodovias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Metas de VE da Visão 2040

A Visão 2040 ancora o compromisso de neutralidade carbônica de Omã até 2050 e estabelece uma meta significativa para a frota de veículos elétricos até 2035, impulsionando os ministérios a simplificar o licenciamento e harmonizar os padrões do Golfo [1]"Diretrizes Técnicas para Carregamento de Veículos Elétricos," Autoridade de Regulação de Serviços Públicos, apsr.om. O decreto de novembro de 2023, que exige que cada posto de combustível abrigue pelo menos um carregador, converteu mais de 270 postos legados em locais prontos para uso e garantiu a densidade inicial da rede. O Fundo do Futuro de Omã foi destinado a projetos de mobilidade elétrica, fornecendo capital a custo relativamente baixo que reduz o risco das instalações iniciais. O alinhamento entre múltiplas agências reduz os prazos de licenciamento e dá aos fornecedores a confiança de que os volumes de demanda se materializarão.

Queda nos Preços de Baterias Reduzindo o Custo Total de Propriedade dos VE

O Laboratório Nacional Argonne mostra que os preços dos pacotes de íons de lítio caem abaixo de USD 140/kWh em 2025 e tendem a USD 86/kWh até 2035, comprimindo a diferença no custo total de propriedade entre VE e veículos de combustão interna [2]"Projeções de Custo e Desempenho de Baterias de Íons de Lítio até 2035," Laboratório Nacional Argonne, anl.gov . A química LFP agora supera dois quintos da produção global de células, oferecendo tolerância ao calor vital para os picos de 50 °C do verão de Omã. A queda nos custos dos pacotes incentiva formatos de bateria maiores, ampliando a autonomia e aumentando a demanda por carregadores rápidos de beira de estrada de 150 kW ou mais.

Integração de Energia Renovável Viabilizando o Carregamento Verde

A Nama Power & Water planeja 2 GW de capacidade adicional de energia solar e eólica até 2028, com 1,55 GW já em operação. A OQ Alternative Energy garantiu uma participação acionária de um quarto em cada novo projeto [3]"Plano de Expansão da Capacidade de Energia Renovável 2025-2028," Nama Power & Water Procurement, namaoman.om . A usina solar Manah 1, de 500 MW, em operação desde janeiro de 2025, compensa 780.000 tCO₂ por ano — suficiente para alimentar uma rede estadual de 1.200 carregadores rápidos CC com eletricidade totalmente renovável. Os novos projetos em escala de utilidade são combinados com tarifas dedicadas para VE, permitindo que os operadores protejam a volatilidade tarifária e comercializem os carregadores como genuinamente "verdes".

Demanda Impulsionada pelo Turismo por Táxis Elétricos e Frotas de Aluguel

Em 2024, as chegadas de turistas atingiram um marco significativo pós-pandemia, levando a Mwasalat a pilotar o primeiro ônibus elétrico a bateria do país sob patrocínio da Al Maha Petroleum e do Sohar International Bank [4]"Iniciativas de Mobilidade Sustentável 2024," Mwasalat, mwasalat.com . A expansão das frotas de transporte por aplicativo e aluguel ao longo dos corredores Mascate-Salalah-Duqm destaca a necessidade de carregadores de alta capacidade em rodovias, estrategicamente espaçados em intervalos regulares, uma recomendação endossada na Conferência UITP MENA em Salalah em julho de 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Opções Limitadas de Financiamento de Projetos | -3.2% | Nacional, afetando investimentos privados | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade da Rede Elétrica Rural | -2.8% | Áreas rurais, rodovias remotas | Médio prazo (2 a 4 anos) |

| Preços Baixos da Gasolina | -2.1% | Nacional, mais forte em áreas rurais | Médio prazo (2 a 4 anos) |

| Redução de Potência do Carregador em Temperaturas Extremas de Verão | -1.5% | Nacional, impacto máximo nas regiões do interior | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Opções Limitadas de Financiamento de Projetos

Um carregador de 180 kW mais a interconexão pode ter um custo significativo, mas a utilização raramente ultrapassa os primeiros dois anos. Os bancos locais fornecem empréstimos para infraestrutura, mas raramente segregam receitas exclusivamente do carregamento; a exceção é a linha de crédito do Sohar International Bank para o acordo de interconexão do CCG, que ilustra a escala que os credores domésticos podem mobilizar. Na ausência de contratos garantidos de absorção ou de frota âncora, muitos operadores privados dependem de parcerias com varejistas de combustível para alcançar taxas internas de retorno aceitáveis.

Restrições de Capacidade da Rede Elétrica Rural para Locais CC de Alta Potência

A Oman Electricity Transmission Company planeja múltiplos projetos de alto valor para reforçar as espinhas dorsais de 400 kV, mas os alimentadores de distribuição em governadorias com baixa densidade populacional permanecem subdimensionados para carregadores acima de 150 kW. Os desenvolvedores frequentemente recorrem a híbridos de energia solar mais armazenamento para reduzir os picos de demanda, mas isso aumenta o investimento de capital em um quarto e prolonga o período de retorno. O Interconector Norte-Sul Fase 2, previsto para o quarto trimestre de 2026, aliviará as restrições sistêmicas, embora os gargalos localizados possam persistir por vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Escala da Infraestrutura

Os automóveis de passageiros controlaram 62,71% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025. No entanto, a categoria de ônibus e coaches está prevista para registrar um CAGR de 18,22% até 2031, reforçando uma mudança estratégica em direção ao carregamento orientado para depósitos. O tamanho do Mercado de Estações de Carregamento de VE de Omã para aplicações de automóveis de passageiros deve crescer significativamente até 2031. Ainda assim, os ciclos de operação em dois turnos significam que os veículos pesados já consomem uma parcela desproporcional dos quilowatts-hora entregues.

Os operadores de frotas ganham poder de negociação ao agregar a demanda e podem capitalizar em janelas de permanência previsíveis para operar os carregadores durante as horas de menor demanda da rede, reduzindo os custos de energia. A Mwasalat, estatal omanense, planeja adicionar 4.000 táxis e testar ônibus elétricos adicionais, criando inquilinos âncora para novos hubs CC. As frotas de serviços de campos petrolíferos em Duqm e Fahud também visam a eletrificação para cumprir os compromissos corporativos de neutralidade carbônica, incentivando os fornecedores a pré-instalar a fiação dos pátios para carregamento em escala de megawatt quando a capacidade da rede permitir.

Por Tipo de Carregador: O Carregamento Rápido CC Ganha Prioridade Estratégica

Os carregadores CA retiveram 73,55% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025 em termos de contagem de unidades, mas as instalações CC estão acelerando a um CAGR de 18,18% à medida que os investidores buscam maior rendimento de energia e níveis de serviço diferenciados. O tamanho do Mercado de Estações de Carregamento de VE de Omã associado às unidades CC deve crescer de forma bastante constante até 2031. Estima-se que triplicará até 2031, em parte devido aos mandatos de conformidade com o Modo 4 e ao transbordamento da eletrificação do transporte de longa distância.

A redução de potência por temperatura representa um desafio significativo: a potência de saída pode cair significativamente em altas temperaturas ambiente. Em resposta, os fornecedores estão recorrendo a cabos com resfriamento líquido e monitoramento remoto para mitigar o estrangulamento térmico. Em um movimento estratégico, a Siemens uniu forças com o OTE Group, integrando software de gerenciamento de estações que instrui os gabinetes a reduzir a corrente quando as temperaturas das células atingem níveis críticos. Isso não apenas prolonga a vida útil do hardware, mas também reduz as reclamações de garantia. Embora as tomadas CA de parede sejam predominantes nos setores residencial e hoteleiro devido aos longos tempos de permanência, os desenvolvedores de shopping centers estão mudando de abordagem. Eles agora favorecem arquiteturas CA/CC mistas, instalando múltiplas tomadas complementadas por um posto CC compartilhado, atendendo efetivamente a visitantes de curta e longa permanência.

Por Modelo de Propriedade: O Setor Privado Acelera os Investimentos

As redes de propriedade pública detinham 54,02% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, mas os players privados estão previstos para expandir a um CAGR de 18,26% à medida que as empresas incorporam os carregadores em seus roteiros de ESG. Os proprietários corporativos nos centros de conhecimento de Mascate instalam carregadores no local de trabalho para reter talentos. Ao mesmo tempo, as grandes empresas de petróleo e gás upstream modernizam as frotas de serviço para reduzir as emissões de Escopo 1, frequentemente co-localizando coberturas fotovoltaicas para proteger as tarifas da rede.

O mandato regulatório que abrange todos os postos de combustível comerciais obscurece ainda mais a linha entre público e privado porque, apesar do acesso universal, a propriedade frequentemente permanece com a empresa petrolífera. Estratégias de reciclagem de capital, como a separação de portfólios de carregadores em fundos de infraestrutura, emergem como formas populares de desbloquear liquidez e escalar a implantação sem sobrecarregar os balanços patrimoniais.

Por Local de Instalação: Corredores de Rodovias Emergem como Prioridade de Crescimento

Os locais de destino e varejo capturaram 45,12% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, mas os locais de rodovias/trânsito estão avançando a um CAGR de 18,21% com base nos planos de corredores em todo o CCG. Crescerá rapidamente à medida que o Interconector Norte-Sul energizar os nós de 400 kV próximos às áreas de serviço. A distância média de viagem entre Mascate e Salalah é de 1.030 km; instalar carregadores de mais de 200 kW a cada 80 km exigiria pelo menos 13 locais, cada um com pico de demanda de 400 kW.

Os desenvolvedores estão, portanto, co-localizando armazenamento de energia para cortar os picos, melhorando a compatibilidade com a rede. Os carregadores ancorados no varejo permanecem indispensáveis porque os compradores estacionam rotineiramente por mais de duas horas, proporcionando tempo de permanência suficiente para adicionar 120 km de autonomia a partir de uma tomada de 22 kW. Aeroportos e portos seguem um modelo híbrido, combinando postos de 50 kW para táxis públicos com dispensadores de 350 kW dedicados a caminhões e equipamentos pesados.

Por Padrão de Conector: O Tesla NACS Ganha Impulso

O CCS reteve 57,32% da participação no Mercado de Estações de Carregamento de VE de Omã em 2025, mas o NACS da Tesla está avançando a um CAGR de 18,29% à medida que múltiplos fabricantes de equipamentos originais adotam a interface para os modelos do ano 2026. Os operadores agora minimizam os riscos de ativos obsoletos, com muitos novos pedidos CC optando por dispensadores de cabo duplo que abrigam ambos os conectores. Enquanto as importações de fabricantes de equipamentos originais japoneses estabilizam, erodindo a base instalada do CHAdeMO, o GB/T da China conquista um nicho, encontrando aplicação em frotas corporativas que importam vans com direção à direita. A Organização de Padronização do CCG supervisiona os testes de interoperabilidade, fortalecendo o roaming transfronteiriço. Esse recurso ganha destaque à medida que os corredores rodoviários Emirados Árabes Unidos-Omã se preparam para um lançamento futuro.

Olhando para o futuro, as almofadas de indução sem fio podem encontrar aceitação nas operações de depósito, especialmente onde os ônibus se alinham sobre bobinas embutidas. No entanto, com limitações de eficiência, ficam atrás das alternativas com cabo, particularmente em Omã, onde as altas temperaturas do verão levam a perdas de energia notáveis.

Análise Geográfica

Com sua densa população e alta adoção de VE, o Governorado de Mascate está na vanguarda dos esforços de reforço da rede elétrica. Recentemente, a Muscat Electricity Distribution implementou uma implantação de medidores inteligentes, permitindo tarifas de uso por horário que reduzem substancialmente os preços de pico para o carregamento de VE no final da noite. Espera-se que essa iniciativa incentive os clientes a adotarem veículos elétricos, tornando o carregamento mais econômico durante as horas de menor demanda. A Siemens-OTE posiciona estrategicamente carregadores com marca em cada concessionária na rede de showrooms da capital, garantindo visibilidade para potenciais compradores. Essa abordagem melhora a conveniência do cliente e integra o serviço pós-venda nos contratos de manutenção, criando uma experiência perfeita para os proprietários de VE e fomentando relacionamentos de longo prazo com os clientes.

A Zona Econômica Especial de Duqm emerge como um player-chave, impulsionada pela eletrificação de indústrias pesadas e um forte foco no desenvolvimento de energia renovável. Nos próximos anos, a OETC planeja conectar fontes de energia renovável e convencional, criando rotas de fornecimento duplas que reduzem o risco de curtailment de energia durante períodos de baixa geração de energia renovável. Um memorando entre o Porto de Duqm e a OOMCO também visa introduzir ilhas de carregamento movidas a energia solar, posicionando o porto como um hub de logística verde.

O Governorado de Dhofar, centrado em Salalah e fortemente dependente do turismo, está dando passos significativos para melhorar a estabilidade da rede por meio da expansão da energia eólica e da conclusão dos interconectores. Essa estabilidade aprimorada está abrindo caminho para a instalação de carregadores de alta capacidade à beira da rodovia costeira, o que deve apoiar o número crescente de veículos elétricos na região. Os operadores de táxi locais estão planejando uma transição gradual para veículos elétricos, embora essa mudança permaneça dependente da obtenção de financiamento adequado.

Cenário Competitivo

O campo permanece moderadamente fragmentado; no entanto, a OOMCO (Oman Oil Marketing Company) controla muitos postos de abastecimento, equipando uma parcela substancial com carregadores. Sua joint venture, Electric Vehicles One, facilita uma implantação acelerada enquanto mantém a estabilidade financeira. A Siemens, em colaboração com o OTE Group, integra hardware com contratos de serviços gerenciados, garantindo altos níveis de disponibilidade, um fator crítico para os operadores de frotas que priorizam a confiabilidade e a transparência do serviço.

A Kempower, especialista global em carregadores, adotou um modelo de distribuição mais serviço por meio da TEAMS International. Essa abordagem permite uma entrada rápida no mercado, delegando a execução de obras civis a empreiteiros locais com experiência em navegar pelos protocolos de licenciamento. Seguindo uma estratégia semelhante à da Tesla, os fabricantes de equipamentos originais chineses estão explorando o desenvolvimento de redes de carregadores cativos para atrair e reter compradores. Enquanto isso, a concessionária Nama concentra-se em melhorar a confiabilidade da rede em vez de possuir ativos a jusante, criando oportunidades para operadores de redes de terceiros expandirem sua presença.

A competição tecnológica está centrada nos avanços em gerenciamento térmico e compartilhamento dinâmico de energia, indo além do foco apenas nas classificações de quilowatts. Os gabinetes capazes de realocar corrente para um único cabo durante o uso simultâneo reduzido melhoram a eficiência e reduzem os tempos de espera. Espera-se que os líderes de longo prazo do setor se destaquem na economia do ciclo de vida, oferecendo modelos inovadores de assinatura de energia por hora que alinham os custos operacionais com o consumo de energia.

Líderes do Setor de Estações de Carregamento de VE de Omã

Electric Vehicles One LLC

CITA group

Legend Green Energy Solutions LLC

Shell Charge Solutions (Shell PLC),

ZEROVA Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kempower firmou uma parceria exclusiva de vendas e serviços com a TEAMS International para implantar carregadores rápidos CC modulares em postos de serviço e hubs de frotas.

- Abril de 2025: A OQ Alternative Energy garantiu participações de até 25% em todos os projetos renováveis adquiridos pela Nama Power & Water Procurement até 2028, assegurando o fornecimento de eletricidade verde para futuros hubs de carregamento.

- Março de 2025: A Port of Duqm Company e a OOMCO assinaram um Memorando de Entendimento para co-desenvolver sistemas solares, infraestrutura de carregamento de VE e biocombustíveis dentro do recinto portuário.

Escopo do Relatório do Mercado de Estações de Carregamento de VE de Omã

As estações de carregamento de VE fornecem energia elétrica para recarregar uma variedade de veículos plug-in, desde automóveis elétricos e veículos elétricos de bairro até híbridos plug-in.

O Mercado de Estações de Carregamento de VE de Omã é segmentado por tipo de veículo, tipo de carregador e tipo de propriedade de carregamento. Por Tipo de Veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por tipo de carregador, o mercado é segmentado em Estações de Carregamento CA e Estações de Carregamento CC. Por Tipo de Propriedade de Carregamento, o mercado é segmentado em público e privado. Para cada segmento, o tamanho e a previsão do mercado foram realizados com base no valor (USD).

| Automóveis de Passageiros |

| Veículos Comerciais |

| Ônibus e Coaches |

| Estação de Carregamento CA |

| Estação de Carregamento CC |

| Público |

| Privado |

| Residencial |

| Destino/Varejo |

| Rodovia/Trânsito |

| Depósito de Frotas |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Sem Fio |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Ônibus e Coaches | |

| Por Tipo de Carregador | Estação de Carregamento CA |

| Estação de Carregamento CC | |

| Por Modelo de Propriedade | Público |

| Privado | |

| Por Local de Instalação | Residencial |

| Destino/Varejo | |

| Rodovia/Trânsito | |

| Depósito de Frotas | |

| Por Padrão de Conector | CCS |

| CHAdeMO | |

| GB/T | |

| Tesla NACS | |

| Sem Fio |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto da rede de estações de carregamento de VE de Omã até 2031?

O mercado está projetado para atingir USD 13,49 milhões até 2031, crescendo a um CAGR de 18,07%.

Quantos carregadores públicos estão atualmente localizados nos postos de serviço da OOMCO?

A OOMCO equipou 86 de seus postos de abastecimento com pontos de carregamento de VE, com 12 locais alimentados por painéis solares instalados no local.

Qual tipo de carregador deve registrar o crescimento mais rápido em Omã?

Os carregadores rápidos CC estão definidos para expandir a um CAGR de 18,18% até 2031, à medida que os operadores de frotas demandam retorno rápido.

Por que os corredores de rodovias são um foco estratégico para novas instalações?

Os corredores transfronteiriços planejados no CCG e a longa rota Mascate-Salalah exigem carregadores de alta potência a cada 80 km para apoiar as viagens interurbanas.

Quais padrões de conector dominam as novas implantações CC de Omã?

O CCS lidera, mas o NACS da Tesla está ganhando rapidamente à medida que múltiplos fabricantes de equipamentos originais migram para a interface a partir dos modelos do ano 2026.

Página atualizada pela última vez em: