Tamanho e Participação do Mercado Europeu de Resinas Epóxi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

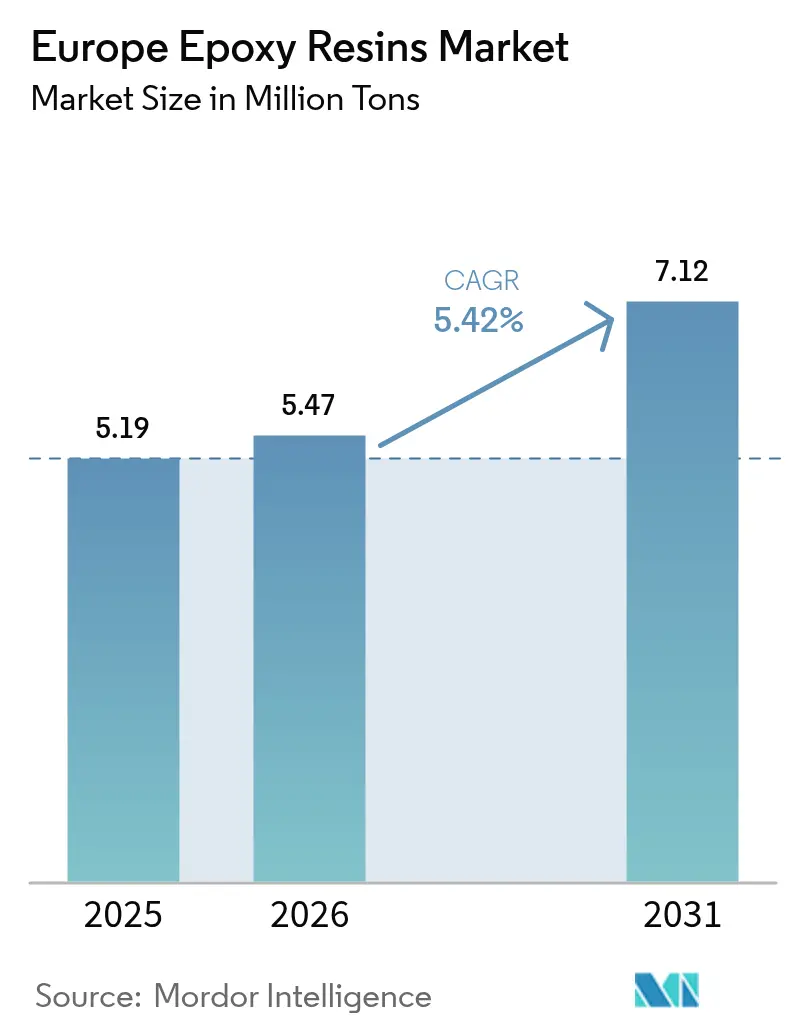

| Tamanho do mercado no ano base (2025) | 5.19 Milhões de toneladas |

| Volume do Mercado (2026) | 5.47 Milhões de toneladas |

| Volume do Mercado (2031) | 7.12 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Resinas Epóxi por Mordor Intelligence

O tamanho do mercado europeu de resinas epóxi em 2026 é estimado em 5,47 milhões de toneladas, crescendo a partir do valor de 5,19 milhões de toneladas de 2025, com projeções para 2031 mostrando 7,12 milhões de toneladas, crescendo a um CAGR de 5,42% no período de 2026-2031. A expansão reflete uma demanda mais forte proveniente da produção de pás para energia eólica, programas de renovação do setor de construção e redução de peso de veículos elétricos, mesmo com a regulamentação mais rígida da química do bisfenol A e da epicloridrina, bem como novos direitos antidumping, que reestruturam os fluxos de matérias-primas. Tintas e revestimentos mantêm a liderança graças à Diretiva de Desempenho Energético dos Edifícios, enquanto a Alemanha ancora o crescimento regional com base em compósitos automotivos e subsídios federais para fábricas de semicondutores em escala de gigawatt. A barreira tarifária introduzida em fevereiro de 2025 contra importações chinesas, taiwanesas e tailandesas já permitiu que os produtores regionais de resinas elevassem os preços, embora o encerramento permanente da unidade de fenol Gladbeck da Ineos Phenol exponha uma lacuna estrutural no fornecimento de matéria-prima. Os formuladores continuam a testar rotas à base de bisfenol F, novolac e biológicas para se protegerem de iminentes restrições relacionadas à disrupção endócrina, preservando a compatibilidade com os agentes de cura existentes.

Principais Conclusões do Relatório

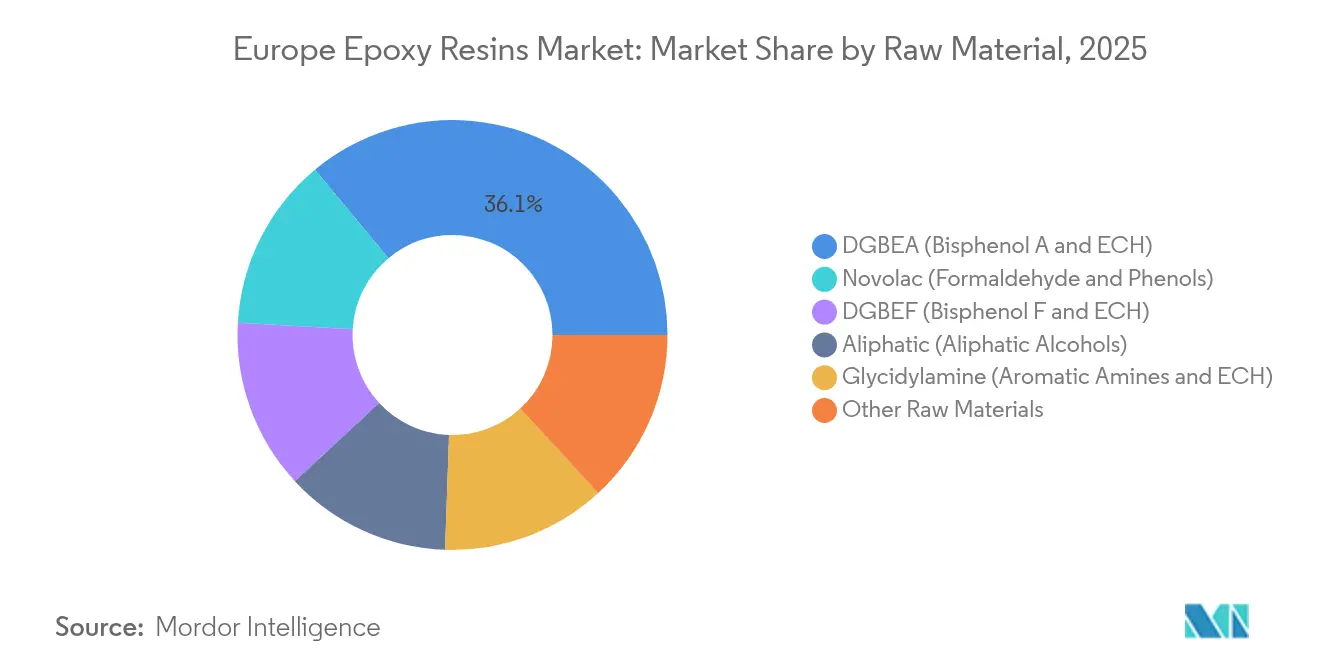

- Por matéria-prima, o DGBEA (Bisfenol A e ECH) detinha 36,05% da participação do mercado europeu de resinas epóxi em 2025, e espera-se que registre o crescimento mais rápido a um CAGR de 6,05% até 2031.

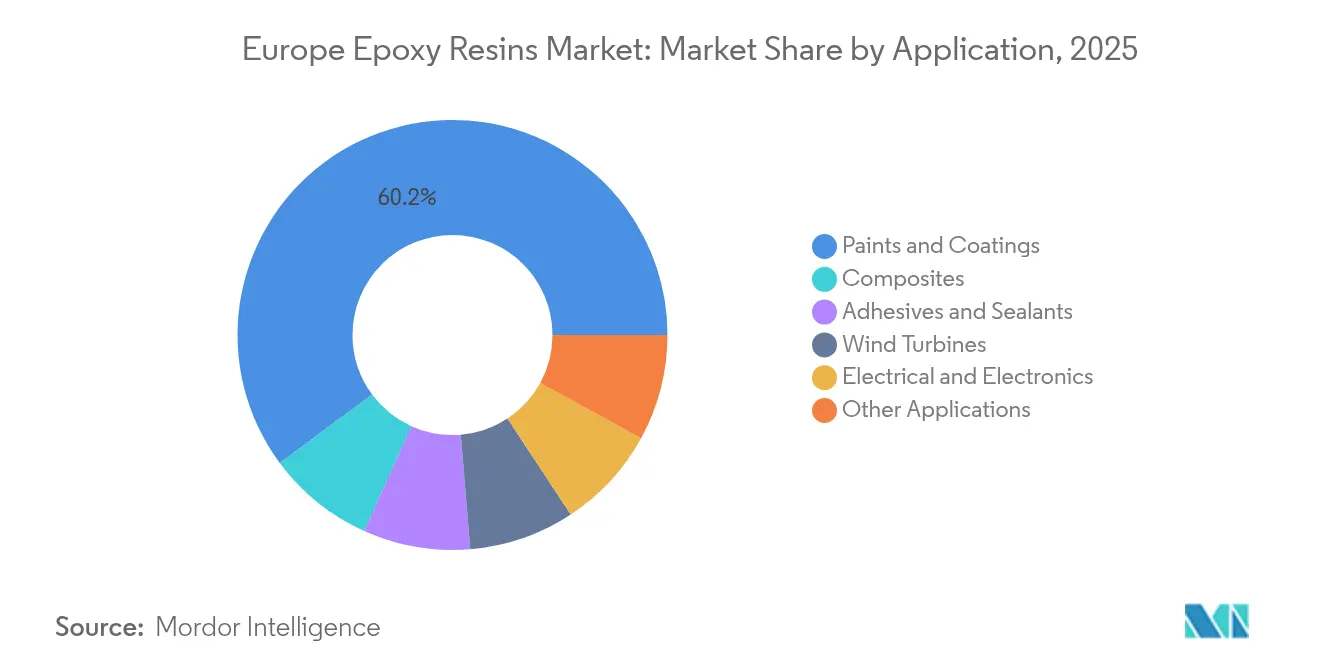

- Por aplicação, tintas e revestimentos representaram uma participação de 60,15% em 2025, e espera-se que cresçam a um CAGR de 5,95% durante o período de previsão (2026-2031).

- Por geografia, a Alemanha capturou 29,85% do volume de mercado em 2025 e deve expandir a um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Resinas Epóxi

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da demanda por pás de energia eólica | +1.2% | Alemanha, Espanha, região Nórdica, Mar do Norte | Longo prazo (≥4 anos) |

| Impulso dos compósitos automotivos leves | +0.9% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Expansão da fabricação de eletrônicos e material elétrico | +0.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Recuperação nos revestimentos protetores de construção | +1.5% | Alemanha, França, Espanha, Itália, Reino Unido | Curto prazo (≤2 anos) |

| Subsídios da Onda de Renovação da UE para pisos epóxi | +0.8% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Pás de Energia Eólica

A Europa pretende atingir 510 GW de capacidade eólica instalada até 2030; no entanto, a Agência Internacional de Energia prevê que o continente alcançará apenas 370 GW, resultando em uma lacuna de 28% que está prolongando os prazos de entrega dos projetos. A produção de pás consome até 10 toneladas de epóxi por unidade multi-MW, impulsionando o consumo de resinas na Dinamarca, Espanha e Itália, onde a Vestas e a Siemens Gamesa operam fábricas de pás. A Vestas reservou EUR 531 milhões para pesquisa e desenvolvimento verde em 2024, com EUR 20,5 milhões alocados ao CETEC, um consórcio composto pela Olin e pela Stena Recycling, que visa demonstrar a reciclagem química de pás ao fim da vida útil até 2026[1]Vestas Wind Systems, "Relatório Anual 2024," vestas.com. O sucesso criaria um conjunto de matérias-primas circulares e aliviaria as pressões sobre a demanda de resinas virgens. O crescimento da energia eólica offshore no Mar do Norte continua a impulsionar a demanda por revestimentos marinhos e aplicações de grout submarino, que também dependem da química epóxi.

Impulso dos Compósitos Automotivos Leves

A Airbus aumentou a produção do A350 para 10 aeronaves por mês em 2024, e o modelo utiliza compósitos de matriz epóxi em 52% de sua estrutura. A Hexcel respondeu com novas linhas de pré-impregnado na França e na Áustria, sustentando um aumento de 12,5% nas vendas no quarto trimestre de 2024. Na rodovia, os pacotes de baterias adicionam 400-500 kg aos veículos elétricos, levando os OEMs a substituir o aço por painéis de carroceria de epóxi com fibra de carbono, que reduzem a massa em até 50%. A Ricardo projeta um aumento do conteúdo de compósitos em veículos leves europeus até 2030, enquanto a Toray e a Syensqo expandiram a capacidade de fibra de carbono para atender à demanda.

Expansão da Fabricação de Eletrônicos e Material Elétrico

A Lei de Chips da UE aloca EUR 43 bilhões para dobrar a capacidade regional de semicondutores até 2030, com a fábrica da Intel em Magdeburg e a planta da TSMC em Dresden esperando sozinhas requerer vários quilotons de resinas novolac e cicloalifáticas ultrapuras. Embora o setor europeu de PCB tenha encolhido para 2,3% da produção global até 2022, o crescimento em embalagens avançadas compensa parcialmente o declínio. A Estratégia Europeia de Semicondutores agora busca materiais sem PFAS, levando os formuladores a adotar alternativas de epóxi à base biológica.

Recuperação nos Revestimentos Protetores de Construção

As revisões da Diretiva de Desempenho Energético dos Edifícios exigem a divulgação do potencial de aquecimento global ao longo do ciclo de vida para novos edifícios a partir de 2028, direcionando os especificadores a utilizar revestimentos epóxi de longa duração que amortizam o carbono incorporado. O Regulamento de Produtos de Construção 2024/3110 adicionou passaportes de produto digital que favorecem fornecedores com dados ambientais verificados. As dispersões aquosas já detêm 55% da demanda europeia por revestimentos industriais, enquanto os sistemas em pó apresentam o crescimento mais rápido, pois atendem aos limites de compostos orgânicos voláteis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escrutínio regulatório do BPA e da ECH | -0.6% | União Europeia | Curto prazo (≤2 anos) |

| Volatilidade do preço de matérias-primas vinculadas ao petróleo bruto | -0.5% | Alemanha, Itália, França | Curto prazo (≤2 anos) |

| Ameaça de substituição por resinas à base biológica | -0.3% | Região Nórdica, Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório do BPA e da ECH

O Regulamento 2024/3190 proíbe o bisfenol A em materiais em contato com alimentos a partir de 2025, deixando apenas derrogações restritas para grandes tanques de armazenamento e membranas de polissulfona. Alterações paralelas ao CLP adicionam as categorias de Carcinógeno 1B e Sensibilizador Cutâneo 1A a aceleradores populares, aumentando os custos de conformidade em até 12% para produtores de médio porte[2]Agência Europeia de Produtos Químicos, "Alterações ao CLP 2024," echa.europa.eu. Os novos rótulos também prolongam os prazos de reformulação à medida que os produtos passam pela requalificação dos clientes. As sanções ao abrigo do Regulamento do Conselho 2024/745 restringem ainda mais o compartilhamento de dados com certas entidades russas, complicando a pesquisa e o desenvolvimento conjuntos em graus especiais.

Volatilidade do Preço de Matérias-Primas Vinculadas ao Petróleo Bruto

A epicloridrina e o bisfenol A espelham as oscilações do petróleo bruto com um desfasamento temporal, comprimindo as margens quando o benzeno e o propileno sobem mais rapidamente do que as cláusulas de ajuste trimestral de preços. A British Plastics Federation registou apenas aumentos de preços de 3-5% para o epóxi entre março e maio de 2024, apesar de saltos mais acentuados nas quimicas de resinas concorrentes. O encerramento da Ineos Phenol em Gladbeck elimina 240.000 toneladas de capacidade de fenol e evidencia a desvantagem de custo de matéria-prima da Europa relativamente a complexos integrados do Médio Oriente. A utilização reduzida de cracker — em torno de 75% — e os ativos envelhecidos agravam o problema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima – Ventos Regulatórios Reposicionam as Matérias-Primas Convencionais

O DGBEA reteve 36,05% da participação do mercado europeu de resinas epóxi em 2025 e apresenta uma tendência de CAGR de 6,05% até 2031, no entanto a sua dependência do bisfenol A expõe os formuladores a riscos regulatórios que estão a desencadear uma mudança para alternativas de bisfenol F e novolac. As resinas novolac oferecem densidades de reticulação 30-40% superiores ao DGBEA, elevando as temperaturas de transição vítrea acima de 150°C e tornando-as indispensáveis para o encapsulamento de semicondutores assim que as linhas da Intel em Magdeburg e da TSMC em Dresden entrem em operação em 2027. O tamanho do mercado europeu de resinas epóxi para graus novolac está, portanto, destinado a expandir-se mais rapidamente do que a linha de base. Os sistemas de glicidilamina permanecem a referência para pré-impregnados aeroespaciais devido às suas temperaturas de transição vítrea acima de 200°C, que satisfazem os requisitos de serviço do Airbus A350. Entretanto, os graus cicloalifáticos e alifáticos abordam a estabilidade ultravioleta em acabamentos decorativos e encapsulamento de LED. As taxas REACH e as obrigações de partilha de dados incentivaram a consolidação, conferindo vantagem aos grandes grupos verticalmente integrados, que podem amortizar os custos de conformidade em volumes mais amplos.

Os formuladores também estão a validar a epicloridrina à base biológica proveniente do glicerol. Embora o fornecimento comercial seja limitado, uma expansão bem-sucedida reduziria o uso de cloro e melhoraria as pegadas de carbono. Os ensaios em curso sugerem paridade de desempenho em pavimentação e encapsulamento elétrico, mas a paridade de custos requer maiores capacidades asiáticas ou instalações europeias dedicadas. Até lá, a maioria dos produtores protege-se misturando conteúdo biológico com matérias-primas convencionais para equilibrar o desempenho mecânico e os preços.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação – Os Revestimentos Dominam à Medida que a Recuperação da Construção Ganha Tração

Tintas e revestimentos comandaram 60,15% do tamanho do mercado europeu de resinas epóxi em 2025 e apresentam um CAGR de 5,95% até 2031, à medida que os códigos de energia dos edifícios favorecem camadas protetoras de longa duração. As dispersões aquosas já cumprem os limites de solventes da Diretiva de Emissões Industriais, enquanto os revestimentos em pó registam os ganhos mais rápidos devido ao seu teor zero de COV. Os revestimentos marinhos para fundações de energia eólica offshore e transportadores de GNL dependem de primários epóxi que resistem décadas de imersão, garantindo uma procura estável nos estaleiros do norte da Europa.

Adesivos e selantes com quimicas reativas estão a superar os fixadores mecânicos no processo de montagem body-in-white. As aplicações de compósitos, incluindo pás de turbinas eólicas, veículos e artigos esportivos, representam o maior potencial de crescimento unitário. A participação do mercado europeu de resinas epóxi para pás de energia eólica deverá subir à medida que os comprimentos das turbinas aumentam e as iniciativas de reciclagem de pás desbloqueiam matérias-primas secundárias. A demanda de eletrônicos é mista: a migração da produção de placas de circuito impresso para a Ásia compensa os ganhos provenientes de embalagens avançadas, mas os encapsulantes novolac para projetos de fábricas da UE fornecem um nicho de crescimento que estabiliza os volumes.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Alemanha detinha 29,85% do tamanho do mercado europeu de resinas epóxi em 2025 e está expandindo a um CAGR de 5,88% até 2031. O crescimento está alinhado com EUR 18,6 bilhões em subsídios federais para retrofits, a adoção de compósitos em veículos elétricos e a futura fábrica da Intel, que utilizará quantidades de múltiplos quilotons de resina novolac ultrapura. No entanto, o encerramento da unidade de fenol de Gladbeck aumenta a exposição a matérias-primas importadas e sublinha as desvantagens de custo energético.

A Espanha instalou 30,8 GW de capacidade eólica em 2024 e pretende atingir 62 GW até 2030, impulsionando o crescimento de resinas para pás através das plantas da Siemens Gamesa e da Vestas. O programa MaPrimeRénov da França paga aos proprietários para instalar pisos e barreiras de humidade à base de epóxi, enquanto a Itália acolhe a linha de pás offshore Taranto da Vestas. Cada mercado beneficia das subvenções da Onda de Renovação, elevando os volumes de curto prazo em revestimentos e pavimentação.

Os países nórdicos têm um peso superior ao da sua população devido à atividade de energia eólica offshore e revestimentos marinhos centrada na Dinamarca e na Noruega. O PMI de construção do Reino Unido caiu abaixo de 50 em dezembro de 2024, mas o setor de compósitos local permanece sustentado por marcas aeroespaciais e automóveis de nicho. A Europa Central e Oriental ganha participação à medida que os custos de mão de obra mais baixos atraem operações de moldagem a jusante, e o produtor checo Spolchemie atualiza as unidades de epicloridrina para competir em eficiência energética SPOLCHEMIE.CZ. As medidas antidumping de fevereiro de 2025 cobrindo 70.000 toneladas de importações asiáticas apertaram a oferta, permitindo que os produtores europeus elevassem os preços em 5-7%, enquanto os fornecedores sul-coreanos capitalizam o seu estatuto de isenção tarifária.

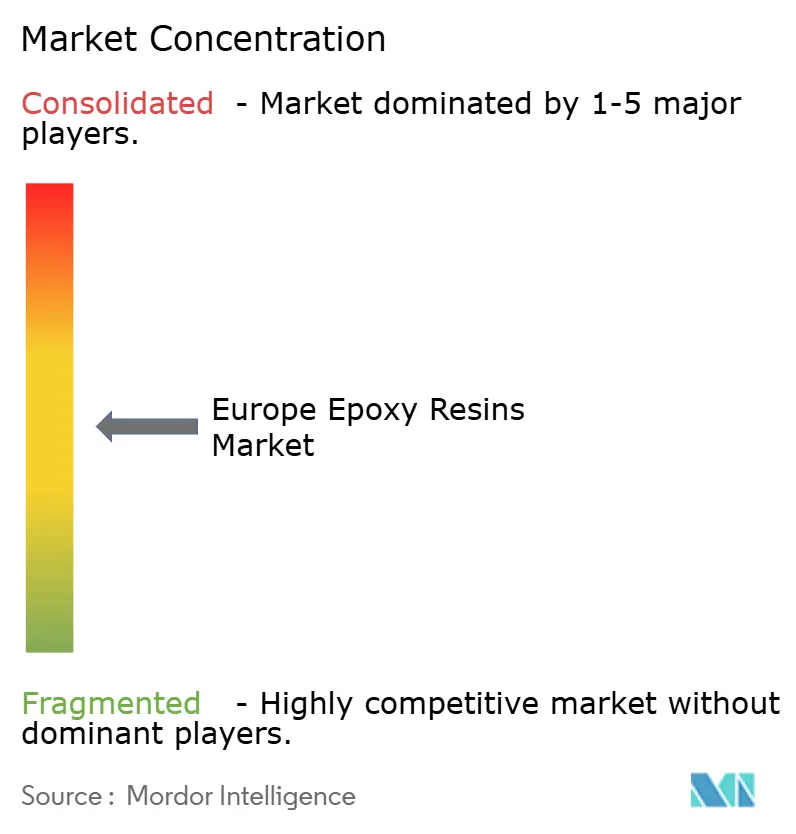

Panorama Competitivo

O mercado europeu de resinas epóxi possui concentração moderada. Os players integrados abrangem as fases de cloro, epicloridrina, bisfenol e resina formulada, permitindo-lhes amortecer a volatilidade das matérias-primas e os custos regulatórios. A racionalização da capacidade é evidente na saída da Ineos Phenol, que elimina um fluxo crítico de fenol, mas pode melhorar as margens para os produtores remanescentes. O foco de investimento deslocou-se para soluções à base biológica e circulares. A concorrência asiática persiste apesar das tarifas. Os volumes chineses, tailandeses e taiwaneses enfrentam tarifas de até 40,8%, mas os fornecedores sul-coreanos exploram a sua isenção para expandir a sua participação através de preços competitivos e pacotes de serviços técnicos.

Líderes do Setor Europeu de Resinas Epóxi

Covestro AG

Huntsman International LLC

Olin Corporation

BASF

Westlake Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Westlake Corporation anunciou que a Westlake Epoxy planeia lançar vários novos produtos na European Coatings Show (ECS) 2025 na Alemanha. A empresa irá introduzir o portfólio EpoVIVE de resinas epóxi com menor pegada de carbono.

- Março de 2025: A BASF e a Sika desenvolveram conjuntamente um novo bloco de construção de amina para cura de resinas epóxi, disponível comercialmente sob a marca Baxxodur EC 151 da BASF. Este novo desenvolvimento é adequado para aplicações de pavimentação, incluindo instalações de produção, armazéns de armazenamento e montagem, bem como decks de estacionamento.

Âmbito do Relatório do Mercado Europeu de Resinas Epóxi

As resinas epóxi são compósitos poliméricos reforçados derivados de fontes de petróleo, resultantes de um processo reativo que envolve unidades de epóxido. O epóxido e outra molécula com dois grupos hidroxilo são copolimerizados para produzir resina epóxi. É utilizada principalmente em aplicações como tintas e vernizes, adesivos e compósitos.

O mercado europeu de resinas epóxi é segmentado por matéria-prima e aplicação. Por matéria-prima, o mercado é segmentado em DGBEA, DGBEF, Novolac, Alifático, Glicidilamina e outras matérias-primas. Por aplicação, o mercado é segmentado em tintas e revestimentos, adesivos e selantes, compósitos, elétrico e eletrônico e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para resinas epóxi em 5 países da região europeia.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (milhões de USD).

| DGBEA (Bisfenol A e ECH) |

| DGBEF (Bisfenol F e ECH) |

| Novolac (Formaldeído e Fenóis) |

| Alifático (Álcoois Alifáticos) |

| Glicidilamina (Aminas Aromáticas e ECH) |

| Outras Matérias-Primas |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Elétrico e Eletrônico |

| Turbinas Eólicas |

| Outras Aplicações |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Nórdicos |

| Restante da Europa |

| Por Matéria-Prima | DGBEA (Bisfenol A e ECH) |

| DGBEF (Bisfenol F e ECH) | |

| Novolac (Formaldeído e Fenóis) | |

| Alifático (Álcoois Alifáticos) | |

| Glicidilamina (Aminas Aromáticas e ECH) | |

| Outras Matérias-Primas | |

| Por Aplicação | Tintas e Revestimentos |

| Adesivos e Selantes | |

| Compósitos | |

| Elétrico e Eletrônico | |

| Turbinas Eólicas | |

| Outras Aplicações | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de resinas epóxi em 2026?

O mercado atingiu 5,47 milhões de toneladas em 2026 e prevê-se que suba para 7,12 milhões de toneladas até 2031.

Qual é a taxa de crescimento anual composta esperada para as resinas epóxi na Europa até 2031?

O mercado deverá expandir a um CAGR de 5,42% no período de 2026-2031.

Qual segmento de aplicação utiliza mais resinas epóxi na Europa?

Tintas e revestimentos lideram com 60,15% do volume de 2025 e uma perspetiva de CAGR de 5,95%.

Por que a Alemanha é o maior mercado nacional para resinas epóxi?

A Alemanha combina um forte financiamento para retrofits de construção, adoção de compósitos em veículos elétricos e investimentos em semicondutores, conferindo-lhe uma participação de 29,85% em 2025.

Como os regulamentos da UE estão a afetar o uso do bisfenol A nas resinas epóxi?

O Regulamento 2024/3190 proíbe o bisfenol A em materiais em contato com alimentos a partir de 2025, forçando os formuladores a migrar para resinas de bisfenol F, novolac e à base biológica.

Página atualizada pela última vez em: