Tamanho e Participação do Mercado de Resina Epóxi à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

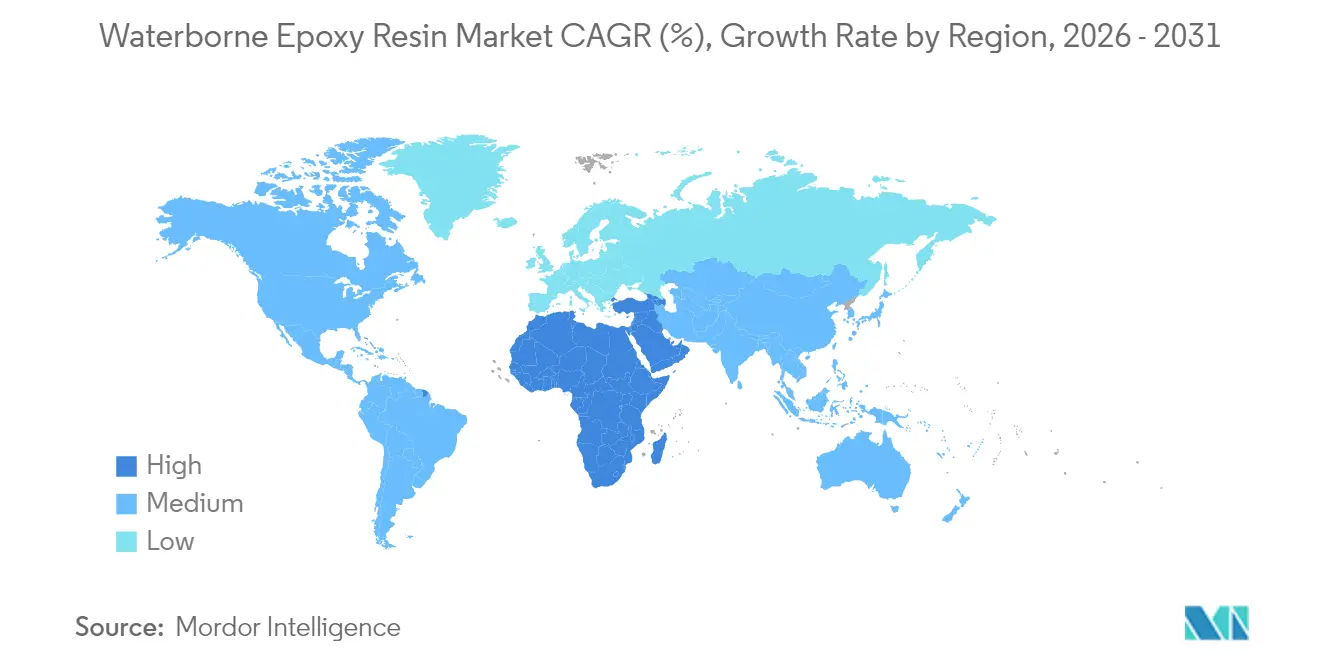

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina Epóxi à Base de Água por Mordor Intelligence

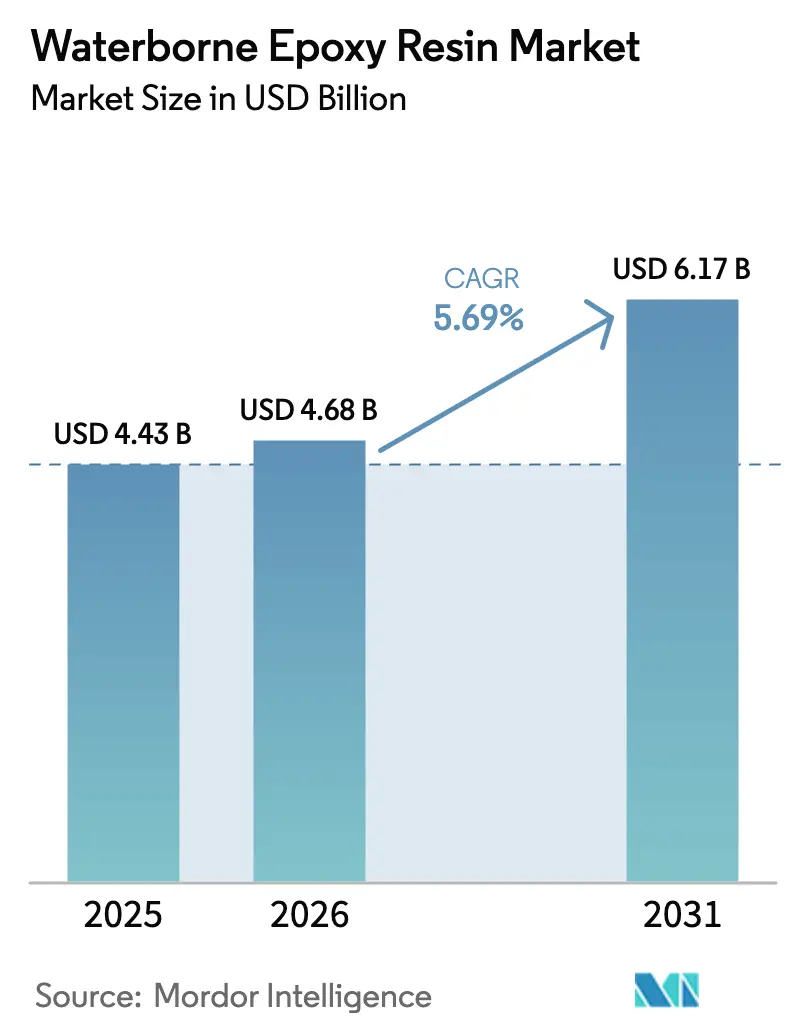

O tamanho do Mercado de Resina Epóxi à Base de Água em 2026 é estimado em USD 4,68 bilhões, crescendo a partir do valor de 2025 de USD 4,43 bilhões, com projeções para 2031 mostrando USD 6,17 bilhões, crescendo a um CAGR de 5,69% no período 2026-2031. Este desempenho destaca a transição do setor em direção a químicas de baixa emissão em resposta ao endurecimento das regulamentações de compostos orgânicos voláteis, ao aumento dos investimentos em energia renovável e aos avanços em matérias-primas de base biológica. A crescente adoção de ligantes diluíveis em água em acabamentos automotivos, revestimentos de infraestrutura e encapsulamento eletrônico reforça a demanda, enquanto as adições de capacidade na Ásia-Pacífico e na América do Norte sustentam a resiliência do fornecimento. A inovação de produtos centrada em matérias-primas biocirculares, filmes nano-reforçados e aditivos de cura rápida sustenta a diferenciação competitiva; no entanto, as flutuações nos custos de matérias-primas e as lacunas técnicas em sistemas de anticorrosão para uso intensivo moderam o impulso de crescimento. As empresas estão mitigando esses riscos expandindo o fornecimento de energia renovável, integrando verticalmente intermediários críticos e formando alianças de aplicação a jusante, posicionando o mercado de resina epóxi à base de água para uma expansão ampla e orientada por regulamentações.

Principais Conclusões do Relatório

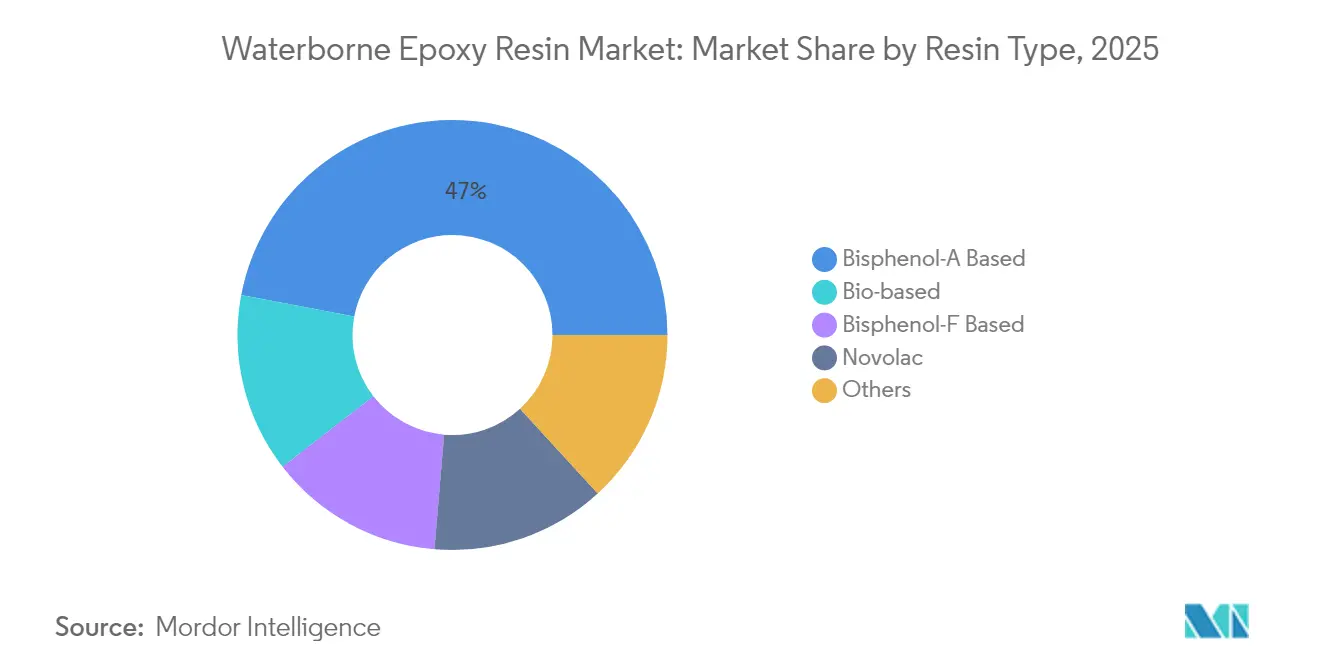

- Por tipo de resina, os graus de bisfenol-A retiveram 47,02% da participação do mercado de resina epóxi à base de água em 2025, enquanto os graus de base biológica devem se expandir a um CAGR de 6,73% até 2031.

- Por química do agente de cura, os sistemas de amina lideraram com 38,01% de participação na receita em 2025; os sistemas fenólicos devem registrar o CAGR mais rápido de 5,98% até 2031.

- Por aplicação, tintas e revestimentos contribuíram com 44,20% do tamanho do mercado de resina epóxi à base de água em 2025; adesivos e selantes devem crescer a um CAGR de 6,14% durante 2026-2031.

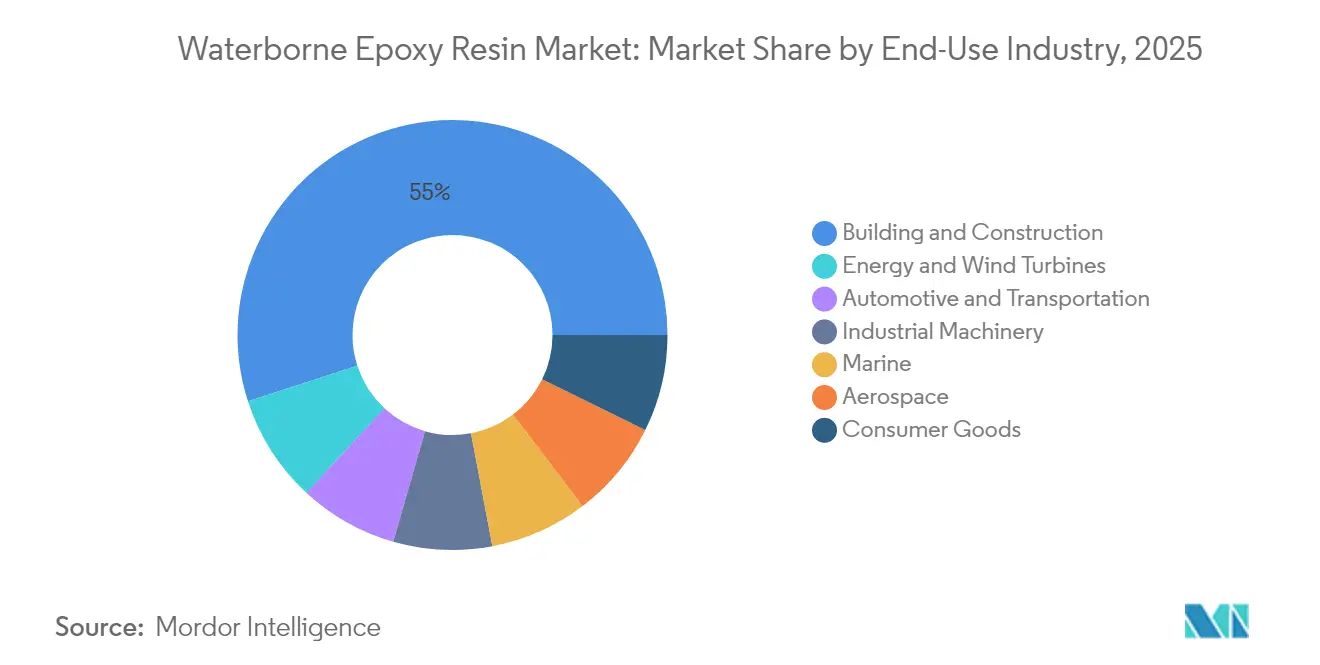

- Por indústria de uso final, construção civil e edificações responderam por 54,98% da demanda em 2025; energia e turbinas eólicas devem se expandir a um CAGR de 6,67% até 2031.

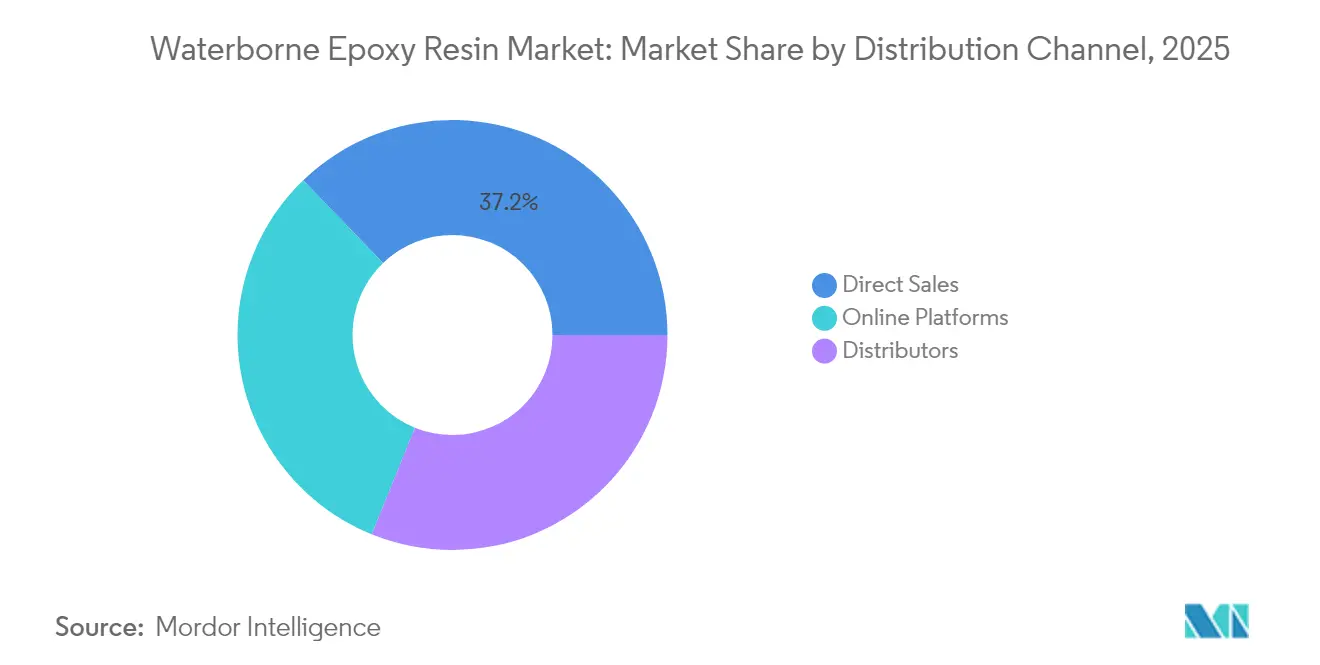

- Por canal de distribuição, as vendas diretas retiveram 37,22% da participação do mercado de resina epóxi à base de água em 2025, enquanto as plataformas online devem se expandir a um CAGR de 6,31% até 2031.

- Por geografia, a Ásia-Pacífico deteve 47,05% da participação do mercado de resina epóxi à base de água em 2025; a região do Oriente Médio e África deve registrar o CAGR mais rápido de 6,43%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resina Epóxi à Base de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de emissão baseados em COV favorecem sistemas à base de água | +1.20% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Boom da construção aumentando a demanda por revestimentos internos de baixo odor | +1.80% | Núcleo da APAC, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Transição do encapsulamento eletrônico para químicas sem halogênio | +0.90% | Global, concentrado em centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Kits de reparo de pás de turbinas eólicas offshore adotando epóxi à base de água | +0.70% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Incentivos de economia circular da UE para epóxi à base de água de origem biológica | +0.60% | Europa, com repercussão regulatória para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Emissão Baseados em COV Favorecem Sistemas à Base de Água

Os reguladores estão impondo limites mais rígidos de COV, levando os formuladores a desenvolver químicas diluíveis em água que satisfaçam a conformidade enquanto mantêm a integridade do filme. A regra revisada da Agência de Proteção Ambiental dos EUA para revestimentos em aerossol estendeu o prazo de transição para janeiro de 2027, dando aos fabricantes tempo para otimizar os pacotes à base de água[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Revestimentos em Aerossol," epa.gov . Impulso semelhante é evidente no Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia, onde a Regra 1151 exige sistemas de acabamento automotivo à base de água até 2033[2]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1151 Revestimentos de Acabamento Automotivo," aqmd.gov . Os reguladores europeus seguem caminhos paralelos, reduzindo os limites permitidos de solventes em tintas de manutenção industrial, estimulando a demanda por dispersões epóxi sem solvente. Os produtores estão cada vez mais aproveitando a eletricidade renovável e matérias-primas de alto teor de sólidos para reduzir suas pegadas de carbono totais e cumprir os compromissos corporativos de emissão líquida zero, criando um ciclo virtuoso que acelera a adoção em todo o mercado de resina epóxi à base de água.

Boom da Construção Aumentando a Demanda por Revestimentos Internos de Baixo Odor

A rápida urbanização, aliada aos mandatos de segurança dos trabalhadores, impulsiona o interesse em revestimentos de baixo odor e baixa toxicidade para edifícios comerciais, hospitais e torres residenciais. Os planos nacionais de infraestrutura na Índia, Indonésia e nos estados do Conselho de Cooperação do Golfo priorizam certificações de construção verde que recompensam materiais de baixa emissão. Os empreiteiros selecionam primers epóxi à base de água e compostos de piso autonivelantes porque reduzem os requisitos de ventilação e aceleram o tempo de rotatividade nos canteiros de obras. Os fornecedores de materiais de construção agora agrupam epóxis com aditivos antimicrobianos para atender aos critérios de higiene pós-pandemia e garantir especificações em projetos de saúde, aprofundando assim a penetração do mercado de resina epóxi à base de água.

Transição do Encapsulamento Eletrônico para Químicas Sem Halogênio

Os produtores de semicondutores e eletrônicos de consumo estão eliminando compostos brominados e clorados para atender às diretivas RoHS. Os revestimentos em pó epóxi à base de água, como o GCP 1805 da CAPLINQ, já possuem classificações UL 94 V-0 e demonstram resistência a ciclos térmicos adequada para módulos automotivos. Os fabricantes de dispositivos portáteis valorizam o perfil de COV negligenciável, que reduz o risco de contaminação em salas limpas e permite camadas mais finas e opticamente transparentes sobre LEDs e sensores. Esses benefícios impulsionam a qualificação acelerada de sistemas à base de água em instalações de montagem e teste de semicondutores terceirizadas na Ásia, galvanizando a demanda em todo o mercado de resina epóxi à base de água.

Incentivos de Economia Circular da UE para Epóxi à Base de Água de Origem Biológica

O Pacto Verde Europeu da Comissão Europeia oferece isenções fiscais e preferências de compras públicas para polímeros de base biorrenovável, criando uma demanda por monômeros epóxi à base de soja, lignina ou açúcar. Os graus certificados por balanço de massa da Arkema, que oferecem até 100% de redução na pegada de carbono, ilustram a tração comercial em arkema.com. Programas semelhantes se espalham para o Canadá e o Japão, garantindo suporte de longo prazo para plataformas de química sustentável em todo o mercado de resina epóxi à base de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de desempenho em relação aos sistemas à base de solvente em anticorrosão para uso intensivo | -1.40% | Global, particularmente em aplicações marítimas e industriais | Médio prazo (2-4 anos) |

| Volatilidade de preços | -0.80% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Revestimentos superiores de poliuretano sem solvente com nano-sílica canibalizando a participação do epóxi | -0.70% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Desempenho em Relação aos Sistemas à Base de Solvente em Anticorrosão para Uso Intensivo

Os epóxis à base de água ainda ficam atrás dos concorrentes à base de solvente nas propriedades de barreira exigidas por navios e plataformas offshore. A presença de umidade durante a formação do filme pode criar microporosidade que reduz os valores de impedância. Estudos comparativos mostram que os revestimentos à base de solvente mantêm resistência acima de 10^9 Ω após exposição prolongada a névoa salina, enquanto os equivalentes à base de água atingem um platô em um valor próximo a 10^8 Ω, necessitando de construções mais espessas ou manutenção mais frequente. As linhas de produtos de baixo COV da International Marine ajudaram a mitigar parte dessa lacuna, mas os aplicadores permanecem cautelosos quanto aos custos do ciclo de vida, restringindo a adoção no mercado de resina epóxi à base de água.

Volatilidade de Preços e Revestimentos Superiores de Poliuretano Sem Solvente com Nano-Sílica

Os preços do bisfenol-A e da epicloridrina flutuam com as variações do petróleo bruto e as interrupções no fornecimento a jusante, pressionando as margens dos formuladores. Ao mesmo tempo, os poliuretanos sem solvente preenchidos com nano-sílica estão se posicionando como substitutos diretos, oferecendo resistência à abrasão semelhante sem sensibilidade à água. Os híbridos de silicone modificado com epóxi curáveis por UV agora oferecem 95% de transmissão de luz e dureza 5H, reduzindo a lacuna de desempenho enquanto mantêm COV próximo a zero[3]MDPI, "Revestimentos de Silicone Modificado com Epóxi Curados por UV com Alta Transparência," mdpi.com . Compradores com restrições orçamentárias podem preferir essas alternativas, limitando a penetração de curto prazo de tecnologias à base de água premium em certas regiões do mercado de resina epóxi à base de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Inovação de Base Biológica Impulsiona a Transição para a Sustentabilidade

As resinas de bisfenol-A dominaram o mercado de resina epóxi à base de água em 2025 com uma participação de 47,02%. Suas cadeias de fornecimento estabelecidas, comportamento de cura previsível e ampla latitude de formulação sustentam a liderança. No entanto, o sentimento do mercado está mudando. As químicas de base biológica construídas a partir de lignina, ácidos graxos de tall oil e derivados de açúcar estão crescendo a um CAGR de 6,73% à medida que os reguladores incentivam matérias-primas circulares e os proprietários de marcas buscam baixas pegadas de carbono. O Pacto Verde Europeu canaliza financiamento para plantas de demonstração que ampliam a produção de dispersão de epóxi de base biológica para revestimentos e eletrônicos, impulsionando a diversificação na indústria de resina epóxi à base de água.

As variantes de bisfenol-F oferecem menor viscosidade e melhor isolamento elétrico, tornando-as adequadas para placas de circuito impresso de alta contagem de camadas. Os epóxis novolac atendem aos mandatos de resistência ao calor em compósitos aeroespaciais. Os pesquisadores desenvolveram monômeros diepóxidos sem bisfenol com condutividade térmica de 0,4 W/m · K, facilitando os desafios de gerenciamento de calor em pacotes de baterias de veículos elétricos. Essa amplitude de opções garante o impulso de inovação em todo o mercado de resina epóxi à base de água, mesmo quando os titulares de base fóssil protegem a participação de volume.

Por Química do Agente de Cura: Sistemas de Amina Dominam Apesar do Crescimento Fenólico

Os endurecedores à base de amina detiveram 38,01% da demanda de 2025 no mercado de resina epóxi à base de água. Eles curam à temperatura ambiente, oferecem ampla adesão ao substrato e toleram umidade variável, tornando-os o padrão para pisos, primers e encapsulamento eletrônico. Os produtores reduziram o teor residual de amina livre para aumentar a segurança dos trabalhadores e reduzir o odor. Os adutos fenólicos, embora compreendam uma participação menor, registrarão um CAGR de 5,98% até 2031, graças à sua alta resistência química e térmica, valorizada em revestimentos de tanques e infraestrutura ferroviária de alta velocidade.

As químicas de anidrido permanecem de nicho, visando compósitos de alta temperatura. Os endurecedores de bio-amina híbridos, utilizando aminoácidos como o triptofano, demonstraram desempenho de tração comparável enquanto reduzem as pegadas de carbono, alinhando-se com os roteiros de descarbonização dos clientes. O VESTAMIN IPD eCO da Evonik emprega amônia de balanço de biomassa para reduzir drasticamente as emissões do berço ao portão. Esses avanços ampliam o conjunto de ferramentas disponíveis para os formuladores em todo o mercado de resina epóxi à base de água.

Por Aplicação: Tintas e Revestimentos Lideram Enquanto Adesivos Aceleram

Tintas e revestimentos responderam por 44,20% do volume de 2025, refletindo a implantação em larga escala em interiores arquitetônicos, pisos de concreto e o uso de primers resistentes à corrosão. Os empreiteiros preferem ligantes diluíveis em água de baixo odor que podem reabrir espaços em 24 horas, reduzindo os custos de mão de obra. Os limites regulatórios de COV abaixo de 250 g/L na Califórnia aceleram a migração dos graus à base de solvente, reforçando o domínio desta categoria de aplicação no mercado de resina epóxi à base de água.

Espera-se que adesivos e selantes registrem um CAGR de 6,14% à medida que o aliviamento de peso de veículos, a ligação de pacotes de baterias e a laminação de circuitos flexíveis adotem sistemas à base de água de alta resistência e retardantes de chama. O encapsulamento eletrônico aproveita a contaminação iônica próxima a zero e a clareza óptica das dispersões aquosas, essenciais para a confiabilidade em sistemas avançados de assistência ao motorista. Compósitos, tintas e resinas para impressão 3D formam nichos menores, mas crescentes, que recompensam funcionalidades personalizadas, como resistência dielétrica ou resistência rápida a ciclos térmicos.

Por Indústria de Uso Final: Domínio da Construção Encontra o Dinamismo do Setor de Energia

Construção civil e edificações representaram 54,98% do consumo de 2025 e permanecem a pedra angular do mercado de resina epóxi à base de água. Megaprojetos, como corredores de cidades inteligentes, centros de transporte de massa e parques logísticos, especificam revestimentos de baixo COV e pisos autonivelantes que reduzem os riscos de qualidade do ar interno e apoiam a certificação de construção verde. Os códigos de engenharia civil na Europa agora creditam os sistemas epóxi à base de água em relação às metas de carbono incorporado, fornecendo impulso regulatório.

Energia — especialmente eólica offshore — exibe o CAGR mais alto de 6,67%. Os fabricantes de pás e os empreiteiros de serviços especificam pastas de reparo à base de água que curam à temperatura ambiente, permitindo janelas climáticas curtas para manutenção. O segmento automotivo e de transporte se beneficia do encapsulamento de baterias de veículos elétricos, onde as camadas dielétricas processadas em água melhoram a dissipação térmica e a segurança contra incêndio. Marítimo e aeroespacial permanecem saídas especializadas, exigindo construções de filme de alta barreira que ainda estão sob pesquisa ativa na indústria de resina epóxi à base de água.

Por Canal de Distribuição: Vendas Diretas Prevalecem Enquanto Plataformas Online Crescem

As vendas diretas responderam por 37,22% da receita de 2025, pois o suporte complexo de formulação e a resolução de problemas no local permanecem críticos para a aplicação bem-sucedida de epóxis à base de água. Os fornecedores de resina operam linhas piloto e serviços de laboratório móvel para ajustar os perfis de cura, a preparação do substrato e os parâmetros de pulverização, garantindo resultados de alta qualidade no mercado de resina epóxi à base de água.

Espera-se que as plataformas online registrem um CAGR de 6,31%, refletindo as tendências de compras digitais. Os compradores podem acessar inventário em tempo real, fichas técnicas pesquisáveis e suporte de aplicação virtual, o que reduz os tempos de ciclo para pedidos de pequenos lotes. Modelos híbridos que combinam comércio eletrônico com armazenamento de distribuidores locais estão surgindo, particularmente no Sudeste Asiático e na América Latina, ampliando o alcance sem sacrificar a amplitude do serviço técnico.

Análise Geográfica

A região Ásia-Pacífico deteve 47,05% do valor de vendas global de 2025, ancorada por bases de fabricação robustas na China, Índia e Sudeste Asiático. A China permanece o maior produtor e consumidor, apesar das margens preliminares de dumping impostas às exportações para os Estados Unidos. As atualizações de infraestrutura local, a expansão de fábricas de semicondutores e a produção de veículos elétricos sustentam a absorção doméstica. A Missão Cidades Inteligentes da Índia e o plano nacional de rodovias expressas desbloqueiam a demanda plurianual por pisos e impermeabilização, impulsionando o mercado regional de resina epóxi à base de água. Os fornecedores multinacionais continuam a localizar capacidade; a Evonik colocará uma planta de amina especializada em operação em Nanjing até 2026 para atender aos formuladores regionais.

A América do Norte é um consumidor significativo de revestimentos. A legislação progressiva de COV e os programas de descarbonização incentivam a rápida conversão para revestimentos diluíveis em água. As revisões da Regra 1151 da Califórnia prescrevem o acabamento à base de água até 2033, estabelecendo um referencial de conformidade nacional. A repotenciação de parques eólicos e a estabilidade comercial entre os Estados Unidos, México e Canadá apoiam a visibilidade da demanda a longo prazo. A mudança da BASF para 100% de eletricidade renovável em principais instalações norte-americanas demonstra o compromisso dos fornecedores com operações sustentáveis.

A Europa ocupa um papel de liderança tecnológica. A região molda os padrões globais por meio das regulamentações do Pacto Verde e dos mecanismos de ajuste de carbono nas fronteiras que favorecem as químicas de baixa pegada. As resinas certificadas por balanço de massa, as matérias-primas de base biológica derivadas de resíduos e a coleta em circuito fechado de detritos de construção ganham tração. As adições de capacidade eólica offshore no Mar do Norte exigem epóxis de reparo resistentes à erosão e de cura rápida, elevando a demanda regional.

O Oriente Médio e a África, embora menores, se expandirão a um CAGR de 6,43%. As agendas de diversificação nacional na Arábia Saudita e nos Emirados Árabes Unidos priorizam a produção química a jusante e materiais de construção de alto desempenho, estimulando a absorção. O investimento governamental em plantas de dessalinização e complexos petroquímicos necessita de revestimentos à base de água resistentes à corrosão, fortalecendo o mercado regional de resina epóxi à base de água.

Cenário Competitivo

O mercado de resina epóxi à base de água é moderadamente fragmentado. Os grandes grupos químicos globais aproveitam as economias de escala, as posições integradas de matérias-primas e as redes de laboratórios de aplicação para defender sua participação de mercado. Inovadores de pequeno e médio porte conquistam nichos por meio de químicas de base biológica e pacotes de desempenho específicos para o usuário. A intensidade competitiva está aumentando à medida que as metas de sustentabilidade elevam os incentivos de mudança para os usuários a jusante. As alianças estratégicas estão proliferando. Os fornecedores de resina colaboram com os fabricantes de turbinas eólicas para co-desenvolver kits de reparo de pás resistentes à erosão, enquanto os conglomerados de eletrônicos assinam acordos de desenvolvimento conjunto para pós de encapsulamento sem halogênio. Os produtores também investem em aquisição de energia renovável e ferramentas de análise do ciclo de vida para diferenciar suas pegadas de carbono. Os participantes do mercado que alinham a inovação de produtos com métricas de sustentabilidade verificáveis estão melhor posicionados para capturar participação no mercado de resina epóxi à base de água em evolução.

Líderes da Indústria de Resina Epóxi à Base de Água

Allnex Netherlands B.V.

Arkema

BASF SE

Dow

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Tnemec lançou as Séries 288 e 289 Enviro-Pox, epóxis à base de água avançados projetados para pisos e revestimentos de paredes de alto desempenho. Este desenvolvimento está posicionado para fortalecer a inovação e a competição no mercado de resina epóxi à base de água.

- Março de 2025: A Westlake lançou seu portfólio EpoVIVE na ECS 2025, destacando inovações em resinas epóxi à base de água. Esses avanços se concentram na redução das pegadas de carbono por meio de materiais biocirculares e apresentam sistemas epóxi AQUAREOUS projetados para revestimentos de baixo COV.

Escopo do Relatório Global do Mercado de Resina Epóxi à Base de Água

A resina epóxi à base de água, um revestimento polimérico ecológico, usa principalmente a água como solvente, reduzindo significativamente as emissões de compostos orgânicos voláteis (COVs) em comparação com os solventes orgânicos tradicionais. O mercado de resina epóxi à base de água é segmentado por tipo de resina, química do agente de cura, aplicação, indústria de uso final, canal de distribuição e geografia. Por tipo de resina, o mercado é segmentado em base de bisfenol-A, base de bisfenol-F, novolac, resinas de base biológica e outras variantes. Por química do agente de cura, o mercado é segmentado em base de amina, anidrido, fenólico e outros. Por aplicação, o mercado é segmentado em tintas e revestimentos, adesivos e selantes, compósitos, tintas, encapsulamento elétrico e eletrônico e outros. Por indústria de uso final, o mercado é segmentado em construção civil e edificações, automotivo e transporte, maquinário industrial, aeroespacial, marítimo, bens de consumo e energia e turbinas eólicas. Por canal de distribuição, o mercado é segmentado em vendas diretas, distribuidores e plataformas online. O relatório também cobre o tamanho do mercado e as previsões para o mercado de resina epóxi à base de água em 23 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD milhões).

| Base de Bisfenol-A |

| Base de Bisfenol-F |

| Novolac |

| Base Biológica |

| Outros |

| Base de Amina |

| Anidrido |

| Fenólico |

| Outros |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Tintas |

| Encapsulamento Elétrico e Eletrônico |

| Outros |

| Construção Civil e Edificações |

| Automotivo e Transporte |

| Maquinário Industrial |

| Aeroespacial |

| Marítimo |

| Bens de Consumo |

| Energia e Turbinas Eólicas |

| Vendas Diretas |

| Distribuidores |

| Plataformas Online |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Base de Bisfenol-A | |

| Base de Bisfenol-F | ||

| Novolac | ||

| Base Biológica | ||

| Outros | ||

| Por Química do Agente de Cura | Base de Amina | |

| Anidrido | ||

| Fenólico | ||

| Outros | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Compósitos | ||

| Tintas | ||

| Encapsulamento Elétrico e Eletrônico | ||

| Outros | ||

| Por Indústria de Uso Final | Construção Civil e Edificações | |

| Automotivo e Transporte | ||

| Maquinário Industrial | ||

| Aeroespacial | ||

| Marítimo | ||

| Bens de Consumo | ||

| Energia e Turbinas Eólicas | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Distribuidores | ||

| Plataformas Online | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resina epóxi à base de água?

O tamanho do mercado de resina epóxi à base de água foi de USD 4,68 bilhões em 2026 e deve crescer para USD 6,17 bilhões até 2031.

Qual região lidera o consumo de resinas epóxi à base de água?

A Ásia-Pacífico detém 47,05% da demanda global, apoiada por forte atividade de construção e fabricação na China, Índia e Sudeste Asiático.

Qual segmento de aplicação está crescendo mais rapidamente?

Adesivos e selantes avançarão a um CAGR de 6,14% até 2031, impulsionados pela ligação de veículos elétricos e pelas tendências de miniaturização de eletrônicos.

Por que as regulamentações de COV são importantes para este mercado?

Limites mais rígidos de COV na América do Norte e na Europa obrigam os formuladores a migrar de sistemas à base de solvente para sistemas diluíveis em água, impulsionando a demanda estrutural por epóxis à base de água.

Como a química de base biológica influencia o crescimento futuro?

Os incentivos de economia circular da UE e as metas de sustentabilidade dos proprietários de marcas fomentam a rápida adoção de monômeros epóxi de base biológica, permitindo produtos de menor carbono e abrindo novos nichos premium.

Quais desafios restringem a substituição total dos epóxis à base de solvente?

Os sistemas à base de água ainda enfrentam lacunas de desempenho em ambientes extremos de anticorrosão e estão expostos à volatilidade dos preços das matérias-primas, levando alguns usuários a manter alternativas à base de solvente ou de poliuretano.

Página atualizada pela última vez em: