Tamanho e Participação do Mercado de Bebidas Eletrolíticas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 335.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 458.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Eletrolíticas por Mordor Intelligence

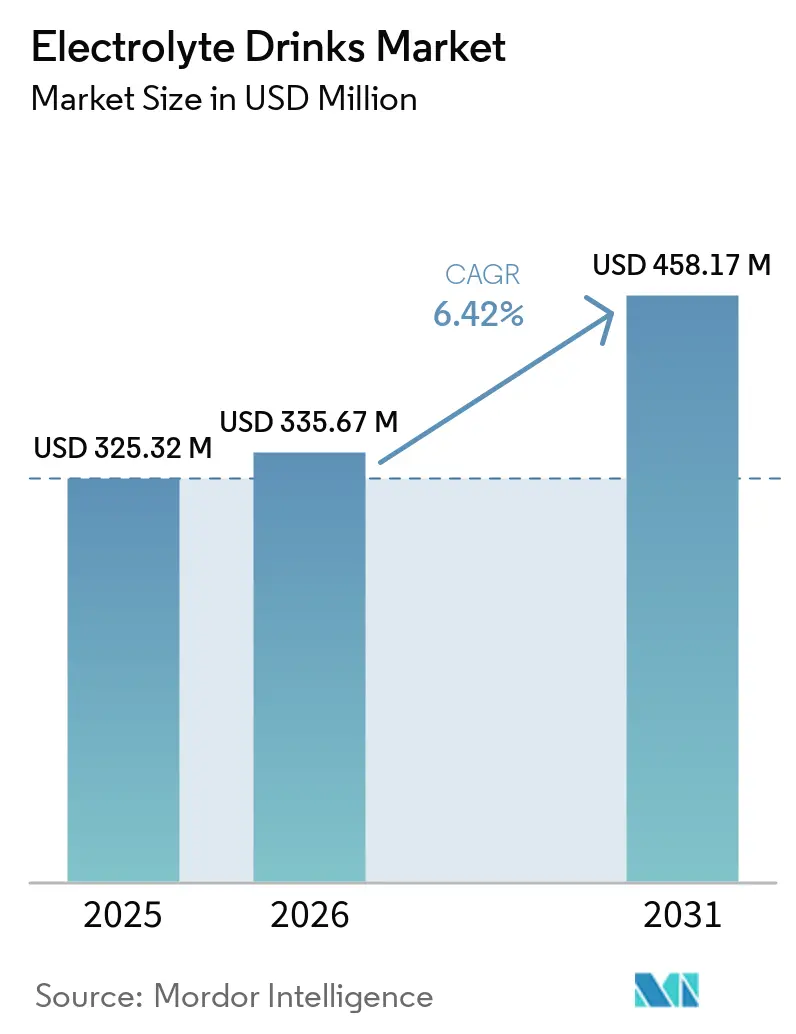

O tamanho do mercado de bebidas eletrolíticas está projetado em USD 325,32 milhões em 2025, USD 335,67 milhões em 2026, e deve atingir USD 458,17 milhões até 2031, crescendo a um CAGR de 6,42% de 2026 a 2031. O mercado de bebidas eletrolíticas está indo além da recuperação pós-treino e agora está mais intimamente ligado à hidratação diária de rotina, ao bem-estar habitual e ao uso mais amplo de bebidas funcionais. A Organização Mundial da Saúde relatou que a inatividade física afetou 31% dos adultos globalmente, equivalente a 1,8 bilhão de pessoas, o que mantém instituições públicas e marcas de consumo focadas em comportamentos de saúde preventiva que podem ampliar a base de compradores do mercado de bebidas eletrolíticas. A OMS também estabeleceu uma meta de redução relativa de 15% na inatividade até 2030, e essa orientação política apoia mais investimentos em participação em atividades físicas e programas de bem-estar que podem sustentar a demanda da categoria ao longo do tempo. O cenário competitivo no mercado de bebidas eletrolíticas permanece semiconsolidado, com grandes empresas de bebidas utilizando reformulação, perfis de ingredientes mais limpos e expansão de formatos mais amplos para defender espaço nas prateleiras e ocasiões de consumo diário. O escrutínio regulatório em torno de rotulagem e alegações de saúde, juntamente com preços premium para fórmulas especializadas em regiões sensíveis a preços, continua a limitar a velocidade com que algumas partes do mercado de bebidas eletrolíticas podem escalar, mesmo que a categoria demonstre demanda duradoura até 2031.

Principais Conclusões do Relatório

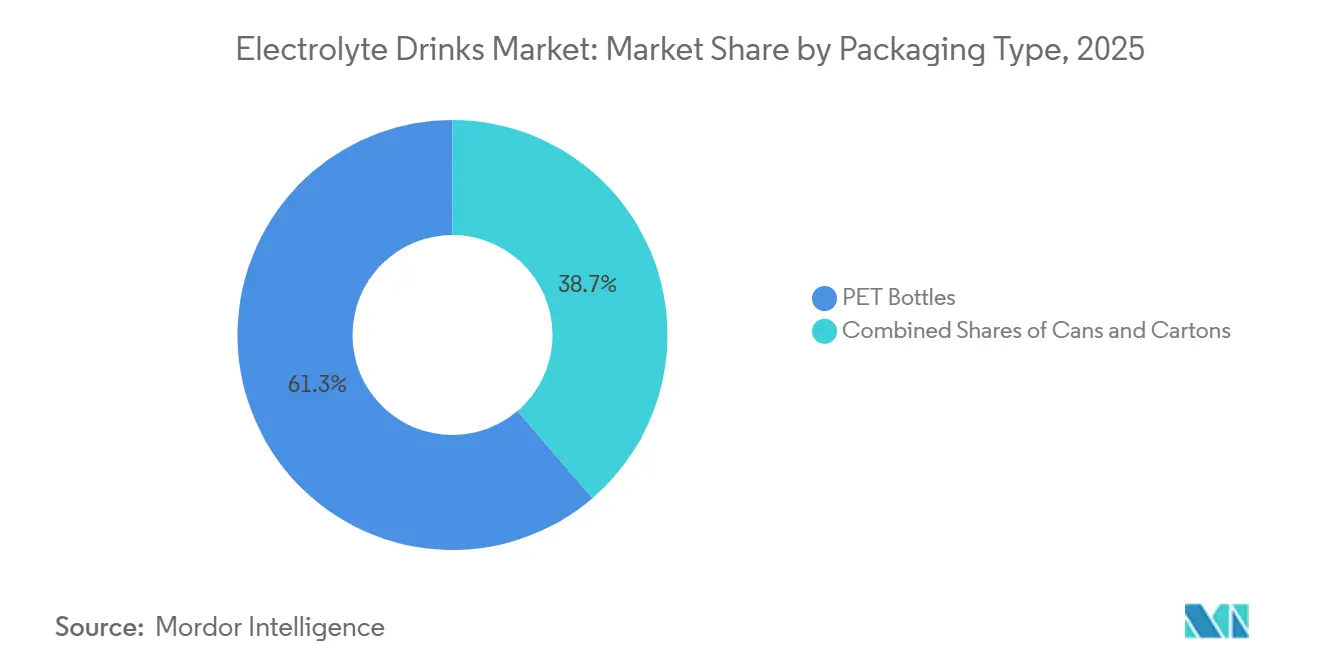

- Por tipo de embalagem, as garrafas PET detinham 61,28% de participação em 2025, enquanto as latas têm previsão de expansão a um CAGR de 8,11% de 2026 a 2031.

- Por tipo de ingrediente, as formulações convencionais retiveram 78,57% de participação em 2025, enquanto as variantes de rótulo limpo têm previsão de crescimento a um CAGR de 8,02% de 2026 a 2031.

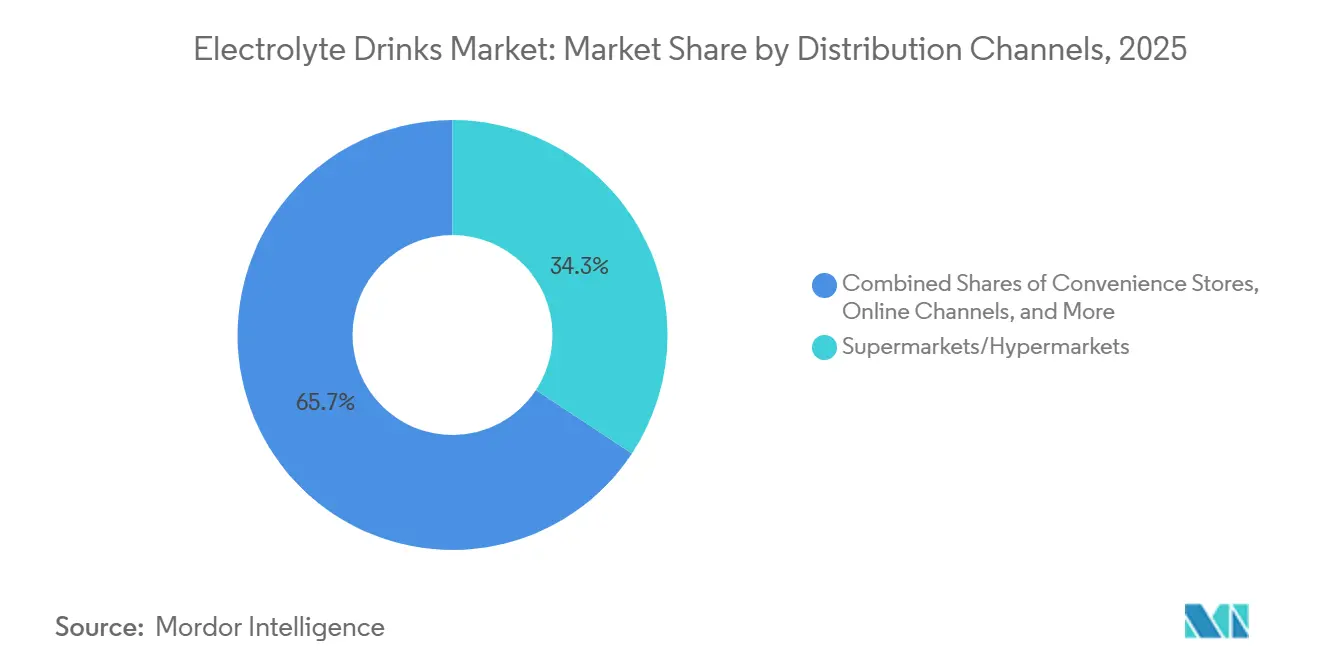

- Por canal de distribuição, supermercados e hipermercados responderam por 34,28% de participação em 2025, enquanto o varejo online tem projeção de crescimento a um CAGR de 7,72% até 2031.

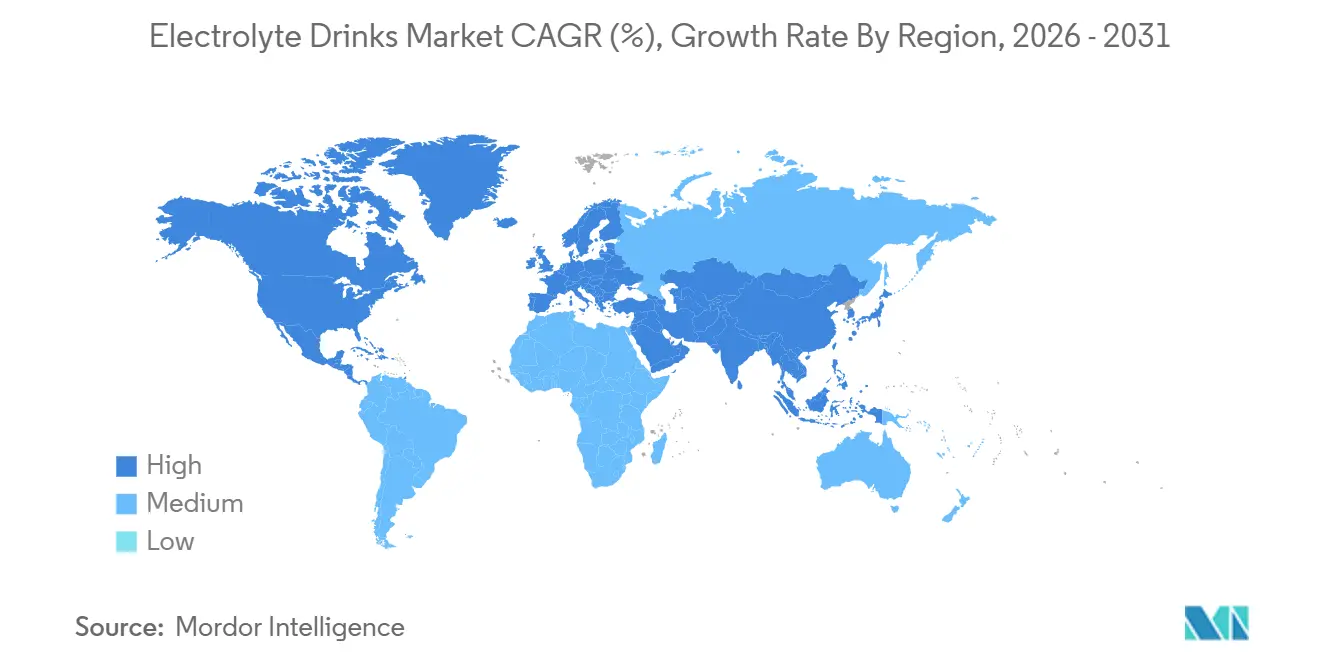

- Por geografia, a América do Norte liderou com 42,38% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 7,65% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Eletrolíticas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Foco do Consumidor em Hidratação e Gestão de Saúde Preventiva | +1.4% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da Participação em Esportes, Atividades Físicas e de Resistência | +1.2% | Global, aceleração mais notável na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Bebidas Funcionais com Benefícios à Saúde | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Popularidade de Soluções de Hidratação com Baixo Teor de Açúcar e Mais Saudáveis | +0.8% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Inovação de Produtos em Formulações de Eletrólitos Naturais, de Rótulo Limpo e à Base de Plantas | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Crescimento do Consumo de Bebidas Prontas para Beber | +0.5% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco do Consumidor em Hidratação e Gestão de Saúde Preventiva

A hidratação foi além do uso pós-exercício, e essa mudança está expandindo o mercado de bebidas eletrolíticas para o consumo diário de rotina. A Organização Mundial da Saúde declarou que 31% dos adultos globalmente eram fisicamente inativos, o que significa que uma grande parcela da população permanece ao alcance de mensagens de saúde pública construídas em torno de comportamentos preventivos e melhores hábitos diários de bem-estar[1]Fonte: Organização Mundial da Saúde, "Atividade Física," Ficha Informativa da OMS, who.int . O Plano de Ação Global sobre Atividade Física da OMS estabeleceu uma meta de redução relativa de 15% até 2030, e isso mantém governos e sistemas de saúde focados em participação mais ampla e engajamento com a saúde, e não apenas em atividades esportivas de elite. No mercado de bebidas eletrolíticas, essa mudança é relevante porque as marcas podem posicionar a hidratação para uso de rotina, gestão do calor e bem-estar geral, não apenas para recuperação de desempenho intenso. Esse caso de uso mais amplo apoia compras repetidas mais estáveis e abre a categoria para adultos mais velhos, praticantes ocasionais de exercícios e outros consumidores que não se identificam como atletas.

Aumento da Participação em Esportes, Atividades Físicas e de Resistência

O mercado de bebidas eletrolíticas ainda depende fortemente da participação em esportes, exercícios e atividades de resistência, e essa base está se tornando mais ampla em todas as regiões. O Plano Nacional de Condicionamento Físico da China estabeleceu uma meta para que 38,5% da população se engaje em exercícios regulares até 2025, ante 37,2% em 2020, o que reflete apoio político direto para categorias de consumo baseadas em atividade[2]Fonte: Conselho de Estado da República Popular da China, "Plano Nacional de Condicionamento Físico (2021–2025)," Conselho de Estado da República Popular da China, gov.cn. A OMS também mostrou que a inatividade global permaneceu elevada até 2022, o que mantém pressão sobre os governos para apoiar programas de exercício, bem-estar e participação pública que podem criar novos usuários para produtos de hidratação funcional. Para o mercado de bebidas eletrolíticas, a participação em massa é importante porque expande o uso muito além de atletas profissionais ou de alto desempenho e cria ocasiões de reposição mais frequentes nas rotinas diárias. Esse padrão é especialmente relevante na Ásia-Pacífico, onde o investimento público em atividade física e a participação urbana mais ampla podem sustentar o crescimento de volume ao longo do período de previsão.

Crescente Demanda por Bebidas Funcionais com Benefícios à Saúde

O mercado de bebidas eletrolíticas agora está inserido em um espaço mais amplo de bebidas funcionais, onde os consumidores esperam mais do que simples hidratação. A PepsiCo lançou o Propel Clear Protein em maio de 2026 com 20 g de proteína, fibra alimentar e eletrólitos em um único produto pronto para beber, mostrando como as grandes empresas estão combinando múltiplos benefícios em um único formato em vez de tratar a hidratação como uma necessidade isolada. Esse design de produto é relevante porque apoia o posicionamento premium e torna o mercado de bebidas eletrolíticas mais competitivo com categorias adjacentes, como bebidas proteicas e bebidas diárias de bem-estar. A mesma direção é visível no trabalho contínuo de formulação, onde sistemas de eletrólitos sem calorias usando extrato de fruto do monge demonstraram ser viáveis em pesquisa publicada em fevereiro de 2026. À medida que o mercado de bebidas eletrolíticas absorve mais benefícios funcionais, o desenvolvimento de produtos tende a se concentrar em conveniência, eficácia credível e uso diário mais amplo, em vez de apenas desempenho esportivo em ocasiões únicas.

Crescente Popularidade de Soluções de Hidratação com Baixo Teor de Açúcar e Mais Saudáveis

O posicionamento de baixo teor de açúcar está se tornando um padrão competitivo central no mercado de bebidas eletrolíticas, em vez de um atributo premium de nicho. A PepsiCo lançou o Gatorade Lower Sugar em março de 2026 com 75% menos açúcar do que o Gatorade Thirst Quencher e sem aromas, adoçantes ou corantes artificiais, o que mostra como os grandes participantes estabelecidos estão se movendo rapidamente para redefinir as expectativas do mercado convencional. A Kraft Heinz também introduziu o Capri Sun Hydrate em abril de 2026 com 50% menos açúcar do que as principais bebidas esportivas regulares e sem aromas, corantes ou conservantes artificiais, estendendo a abordagem de hidratação mais limpa para formatos infantis. Pesquisa publicada no Journal of Drug Delivery and Therapeutics em fevereiro de 2026 demonstrou formulações viáveis de eletrólitos sem calorias usando extrato de fruto do monge, o que apoia a reformulação adicional de produtos sem abrir mão da entrega de dulçor. Para o mercado de bebidas eletrolíticas, a tendência em direção a menor teor de açúcar eleva o padrão de qualidade de formulação porque as marcas devem preservar o sabor, o desempenho dos eletrólitos e o posicionamento de rótulo limpo ao mesmo tempo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa Concorrência de Água Engarrafada, Água Funcional e Alternativas a Bebidas Esportivas | -0.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio Regulatório sobre Alegações de Saúde e Requisitos de Rotulagem de Produtos | -0.5% | América do Norte, União Europeia | Médio prazo (2 a 4 anos) |

| Crescentes Preocupações dos Consumidores com Teor de Açúcar e Ingredientes Artificiais | -0.4% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preços Premium de Produtos de Hidratação Especializados e Funcionais | -0.4% | América do Sul, Oriente Médio e África, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Água Engarrafada, Água Funcional e Alternativas a Bebidas Esportivas

O mercado de bebidas eletrolíticas enfrenta concorrência direta de água engarrafada, água funcional, pós, comprimidos, produtos prontos para beber e formatos de hidratação adjacentes que podem satisfazer casos de uso semelhantes. Essa pressão é estrutural porque muitas dessas alternativas exigem menos comprometimento do consumidor e podem ser posicionadas como opções de hidratação diária mais simples. No mercado de bebidas eletrolíticas, essa ampla sobreposição de formatos reduz o espaço da categoria para diferenciação de preços e dificulta que as marcas defendam posições premium nas prateleiras. O risco se torna maior quando os consumidores comparam formatos de hidratação com base em conveniência, tolerância ao sabor ou acessibilidade de rotina, em vez de desempenho técnico isolado. À medida que os eletrólitos se espalham por mais sistemas de entrega, a categoria enfrenta pressão de preço de referência que pode direcionar parte da demanda para opções de menor custo ou menos especializadas.

Escrutínio Regulatório sobre Alegações de Saúde e Requisitos de Rotulagem de Produtos

O escrutínio regulatório permanece uma restrição clara ao mercado de bebidas eletrolíticas porque a categoria depende fortemente da comunicação na embalagem e do posicionamento orientado por benefícios. A Agência de Alimentos e Medicamentos dos EUA finalizou sua definição atualizada da alegação de conteúdo nutricional "Saudável" em 27 de dezembro de 2024, com a regra entrando em vigor em 28 de abril de 2025 e prazo de conformidade em 25 de fevereiro de 2028, o que impõe limites mais rígidos sobre açúcares adicionados e sódio[3]Fonte: Agência de Alimentos e Medicamentos dos EUA, "A FDA Finaliza a Alegação de Conteúdo Nutricional 'Saudável' Atualizada," Atualização para Partes Interessadas da FDA, fda.gov. Isso é relevante porque a redução de açúcar e o teor de sódio estão próximos das alegações de desempenho centrais da categoria, de modo que as escolhas de reformulação podem afetar tanto a conformidade quanto a eficácia do produto. A Comissão de Comércio Internacional dos EUA também iniciou a Investigação n.º 337-TA-1435 em fevereiro de 2025 envolvendo rotulagem e embalagem de bebidas eletrolíticas, o que sinaliza um ambiente jurídico mais rigoroso em torno da apresentação e conduta de embalagem. Para o mercado de bebidas eletrolíticas, essas regras podem desacelerar os ciclos de produtos, aumentar os custos de conformidade e limitar a agressividade com que as marcas traduzem os benefícios de formulação em alegações comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: O Formato de Lata Desafia a Dominância das Garrafas PET

As garrafas PET detinham 61,28% da participação do mercado de bebidas eletrolíticas em 2025, o que reflete sua adequação à comercialização convencional de bebidas, ampla familiaridade do consumidor e eficiência de custo na distribuição varejista de alto volume. O mercado de bebidas eletrolíticas ainda depende do PET porque supermercados e hipermercados continuam sendo canais importantes para compras planejadas, conjuntos de prateleiras maiores e blocos de marcas estabelecidas. As garrafas também suportam uso tanto individual quanto para levar para casa, o que ajuda as marcas a cobrir recuperação pós-treino, consumo no trajeto e hidratação diária geral com o mesmo formato principal. As caixinhas permanecem muito menores no mercado de bebidas eletrolíticas e estão mais intimamente ligadas ao posicionamento de nicho, formatos familiares ou uso institucional do que à demanda convencional de hidratação esportiva. Seu papel limitado sugere que o crescimento de formato está sendo determinado mais por conveniência, portabilidade e apelo ao estilo de vida do que apenas pela novidade.

As latas têm projeção de crescimento a um CAGR de 8,11% de 2026 a 2031, o que as torna o formato de embalagem de crescimento mais rápido nesta parte do setor de bebidas eletrolíticas. A The Coca-Cola Company expandiu a BodyArmor Sports Nutrition em junho de 2026 com o BodyArmor FIT, a primeira bebida esportiva com gás da marca em uma lata slim de 12 oz, mostrando que um grande participante estabelecido agora vê o formato de lata como comercialmente relevante para hidratação ativa. No mercado de bebidas eletrolíticas, as latas se encaixam bem com o posicionamento de hidratação diária premium porque se alinham com adjacências de bebidas energéticas, expositores refrigerados de conveniência e uma identidade visual mais orientada ao estilo de vida. Elas também oferecem às marcas outra rota para atrair experimentação fora das ocasiões esportivas tradicionais, especialmente quando variantes com gás, sem açúcar ou com cafeína estão envolvidas. Essa mudança não remove a liderança das garrafas PET, mas mostra que a estratégia de embalagem no mercado de bebidas eletrolíticas está se tornando mais vinculada à ocasião de uso, ao contexto de merchandising e à expressão de marca premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Ingrediente: Formulações de Rótulo Limpo Superam o Crescimento do Segmento Convencional

As formulações convencionais retiveram 78,57% de participação em 2025, o que mostra que o mercado de bebidas eletrolíticas ainda depende de perfis de sabor estabelecidos, sistemas familiares de sódio-potássio e precificação convencional. Esses produtos continuam importantes no varejo de massa porque são fáceis de entender, amplamente disponíveis e vinculados a décadas de hábito do consumidor construído por grandes marcas de bebidas. Em muitos ambientes sensíveis a preços, os produtos convencionais continuam a ancorar o mercado de bebidas eletrolíticas porque preços médios de venda mais baixos importam mais do que pureza de ingredientes ou linguagem de formulação avançada. Sua liderança também reflete o quanto as formulações legadas estão incorporadas nas rotinas de hidratação esportiva, ambientes de esportes escolares e distribuição varejista geral. Mesmo assim, a dominância do segmento convencional agora coexiste com pressão clara para melhorar os rótulos, reduzir o açúcar e remover ingredientes artificiais.

As variantes de rótulo limpo têm previsão de crescimento a um CAGR de 8,02% de 2026 a 2031, e essa taxa as coloca à frente de todos os outros segmentos abordados nesta análise do mercado de bebidas eletrolíticas. A regra atualizada de alegação de conteúdo nutricional "Saudável" da Agência de Alimentos e Medicamentos dos EUA reforçou o valor comercial da redução de açúcar e de formulações mais claras para marcas que desejam diferenciação de rótulo. Pesquisa publicada em fevereiro de 2026 também demonstrou formulações viáveis de eletrólitos sem calorias usando extrato de fruto do monge, o que apoia o desenvolvimento de produtos de rótulo limpo mais credíveis sem perder a entrega de dulçor. No mercado de bebidas eletrolíticas, essa tendência está deslocando investimentos para formulações que podem atender simultaneamente às expectativas de sabor, hidratação e transparência de ingredientes. O resultado é uma divisão mais clara dentro do setor de bebidas eletrolíticas, onde os produtos convencionais ainda mantêm escala, mas as formulações mais limpas estão capturando mais do pipeline de inovação e mais da narrativa de crescimento premium.

Por Canal de Distribuição: O Varejo Online Remodela a Economia dos Canais

Supermercados e hipermercados responderam por 34,28% de participação em 2025, mantendo-os como a maior rota de vendas no mercado de bebidas eletrolíticas. Sua escala é importante porque esses pontos de venda combinam ampla variedade, tráfego estabelecido, compras planejadas em cesta e visibilidade nas prateleiras que favorece grandes portfólios de bebidas. As lojas de conveniência também continuam importantes no mercado de bebidas eletrolíticas porque atendem às necessidades de consumo imediato próximo a academias, locais de trabalho, corredores de viagem e rotas de deslocamento urbano. Outros canais de distribuição, incluindo varejistas especializados em fitness, farmácias e pontos de serviço de alimentação, desempenham um papel menor, mas ainda útil, ao reforçar o posicionamento de bem-estar e atender a momentos de consumo direcionados. Essa estrutura de canais mostra que o varejo físico ainda ancora o mercado de bebidas eletrolíticas, mesmo que as rotas digitais ganhem velocidade.

O varejo online tem projeção de crescimento a um CAGR de 7,72% de 2026 a 2031, tornando-o a rota de mercado de crescimento mais rápido nesta categoria. O mercado de bebidas eletrolíticas está se beneficiando das mecânicas do canal online, como maior variedade de sabores, acesso direto a grupos de consumidores de nicho e menor dependência de prateleiras físicas lotadas. O comércio digital também apoia o comportamento de pedidos recorrentes, venda em pacotes e modelos de assinatura que se adequam a produtos usados em rotinas semanais de fitness, viagem e hidratação doméstica. Para marcas mais novas, o caminho online pode reduzir a fricção de entrada porque permite posicionamento direcionado antes que a expansão varejista mais ampla se torne necessária. Como resultado, o mercado de bebidas eletrolíticas provavelmente manterá uma estrutura de canais mista, onde supermercados e hipermercados preservam a escala enquanto o varejo online molda a descoberta, a retenção e o engajamento do consumidor premium.

Análise Geográfica

A América do Norte detinha 42,38% de participação em 2025, mantendo-a como o maior bloco regional no mercado de bebidas eletrolíticas. Essa posição reflete uma grande base de consumidores ativos em fitness, acesso denso ao varejo de conveniência e reconhecimento de marca há muito estabelecido em bebidas esportivas e funcionais. A PepsiCo reportou quase USD 94 bilhões em receita líquida em 2025, o que sublinha a escala de portfólio e suporte de distribuição disponíveis para as principais marcas de hidratação que operam na região. O mercado de bebidas eletrolíticas da América do Norte também está vendo um ritmo acelerado de reformulação e extensão de linha, o que mostra que as marcas estabelecidas estão defendendo a categoria por meio de renovação de produtos, e não apenas por escala. O Gatorade Lower Sugar foi lançado em março de 2026 com 75% menos açúcar do que o Gatorade Thirst Quencher, e o Propel Clear Protein foi lançado em maio de 2026 com 20 g de proteína, fibra alimentar e eletrólitos, ambos reforçando o impulso da região em direção a uma hidratação funcional mais ampla. Esses lançamentos indicam que o mercado de bebidas eletrolíticas da América do Norte está sendo moldado por expectativas de menor teor de açúcar, formatos multifuncionais e execução comercial em larga escala.

A Europa permanece uma região de médio porte no mercado de bebidas eletrolíticas, com escala menor do que a América do Norte, mas com uma base de consumidores atenta à formulação, rotulagem e qualidade do produto. O perfil de demanda da região apoia entradas premium, mas as expectativas regulatórias podem restringir como as marcas comunicam benefícios e com que rapidez harmonizam produtos entre países. Isso aumenta os custos de localização para o mercado de bebidas eletrolíticas porque as preferências de sabor, as normas de varejo e as necessidades de conformidade diferem entre as principais economias europeias. Como resultado, a escala na Europa depende não apenas do reconhecimento da marca, mas também de adaptação disciplinada de produtos e gestão cuidadosa de alegações. Isso torna a Europa comercialmente atraente, embora menos direta do que ambientes de mercado único mais maduros.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 7,65% de 2026 a 2031, conferindo-lhe a taxa de crescimento regional mais rápida no mercado de bebidas eletrolíticas. O apoio público ao exercício continua sendo importante nesta região, e o Plano Nacional de Condicionamento Físico da China tinha como meta que 38,5% da população se engajasse em exercícios regulares até 2025. O Japão também demonstra amplitude contínua no fornecimento de bebidas esportivas, com a Associação Japonesa de Bebidas Não Alcoólicas registrando um aumento de 238 produtos de bebidas esportivas em 2020 para 333 em 2024. Esses padrões apoiam a visão de que o mercado de bebidas eletrolíticas na Ásia-Pacífico está se expandindo por meio de uma combinação de participação mais ampla, maior disponibilidade de produtos e uso cotidiano mais profundo. A América do Sul e o Oriente Médio e África permanecem contribuintes menores, e os preços premium continuam a desacelerar a adoção em partes dessas regiões onde a acessibilidade é um filtro de compra mais imediato. O panorama regional, portanto, mostra uma categoria com liderança madura na América do Norte, oportunidade moderada na Europa e o maior impulso futuro na Ásia-Pacífico.

Cenário Competitivo

O mercado de bebidas eletrolíticas permanece semiconsolidado, com PepsiCo e The Coca-Cola Company detendo as posições mais fortes por meio de alcance de marca, acesso às prateleiras e amplitude de portfólio. Seus portfólios lhes conferem uma vantagem em bebidas esportivas convencionais, hidratação funcional e formatos adjacentes que podem atender tanto a ocasiões de treino quanto de uso diário. A Abbott Laboratories também ocupa um lugar diferenciado no mercado de bebidas eletrolíticas por meio do Pedialyte, onde a credibilidade médica e o uso de bem-estar do consumidor se intersectam de uma forma que muitas marcas voltadas ao estilo de vida não conseguem facilmente replicar. A força regional também importa, com a Otsuka Pharmaceutical e a Suntory Holdings mantendo relevância competitiva significativa na Ásia porque a profundidade de distribuição e a familiaridade local com a marca ainda moldam o acesso à categoria. Ao mesmo tempo, marcas desafiadoras como LMNT, DripDrop, Nuun Hydration e Hydrant continuam a influenciar o mercado de bebidas eletrolíticas ao impulsionar formulações mais direcionadas e posicionamento de marca mais estreito liderado pela comunidade.

A concorrência está se tornando mais intensa porque as empresas estabelecidas agora estão respondendo diretamente às expectativas de rótulo mais limpo e multifuncionalidade que antes ajudavam os desafiadores a se destacar. A PepsiCo lançou o Gatorade Lower Sugar em março de 2026, um movimento que aborda as preocupações com açúcar em uma plataforma de hidratação principal, e não apenas em uma extensão de nicho. A PepsiCo seguiu com o Propel Clear Protein em maio de 2026, que combinou hidratação com 20 g de proteína e fibra alimentar em um único formato pronto para beber. A The Coca-Cola Company então expandiu o BodyArmor em junho de 2026 com o BodyArmor FIT em uma lata slim de 12 oz, trazendo inovação de formato com gás para o espaço de hidratação esportiva. Esses movimentos estratégicos mostram que o mercado de bebidas eletrolíticas não está mais competindo apenas em sabor e familiaridade, porque embalagem, perfil de açúcar e benefícios funcionais adicionados agora moldam a diferenciação comercial.

A inovação também está ampliando o conjunto de usuários endereçáveis dentro do mercado de bebidas eletrolíticas. A Kraft Heinz introduziu o Capri Sun Hydrate em abril de 2026 como uma das primeiras bebidas eletrolíticas projetadas especificamente para crianças, o que mostra que a hidratação familiar e o posicionamento específico por faixa etária estão se tornando mais relevantes. Esse movimento sugere espaço remanescente em hidratação voltada para crianças, uso por adultos mais velhos e outros casos de uso subdesenvolvidos onde o risco de desidratação é claro, mas as soluções de marca ainda são limitadas. A disciplina regulatória e a competência em formulação também estão se tornando ativos competitivos, especialmente à medida que os padrões de rotulagem se tornam mais rígidos e a redução de açúcar se torna mais central para a credibilidade da marca. Na prática, isso significa que o mercado de bebidas eletrolíticas está sendo moldado por uma combinação de vantagens de escala, velocidade de reformulação e a capacidade de construir uma lógica de produto mais clara para ocasiões de consumo distintas.

Líderes do Setor de Bebidas Eletrolíticas

PepsiCo Inc.

The Coca-Cola Company

Abbott Laboratories

Suntory Holdings Limited

Otsuka Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Instant Hydration introduziu sua nova Bebida Eletrolítica, expandindo seu portfólio de produtos de bem-estar focados em hidratação. A bebida é formulada para apoiar a hidratação diária, o equilíbrio eletrolítico, os níveis de energia e estilos de vida ativos, visando não apenas atletas, mas também viajantes, trabalhadores de escritório, estudantes e consumidores conscientes com o bem-estar.

- Julho de 2025: A Evocus expandiu seu portfólio de bebidas funcionais ao lançar a Hydration IV Electrolytes Drink, marcando a entrada da empresa no mercado de hidratação esportiva e de bebidas prontas para beber em rápido crescimento na Índia. Posicionado como uma solução de hidratação de rótulo limpo, o produto contém eletrólitos essenciais como sódio, potássio e cloreto, sem açúcar adicionado, cafeína, conservantes e corantes artificiais.

- Abril de 2025: A Hindustan Unilever Limited (HUL) introduziu o Liquid I.V. na Índia, trazendo a principal marca americana de hidratação em pó para um dos mercados de bem-estar e bebidas funcionais de crescimento mais rápido do mundo. Apoiado pelo Coletivo de Saúde e Bem-Estar da Unilever, o Liquid I.V. oferece uma formulação de hidratação eletrolítica baseada em ciência, projetada para consumidores ativos e conscientes com a saúde.

Escopo do Relatório Global do Mercado de Bebidas Eletrolíticas

| Garrafas PET |

| Caixinhas |

| Latas |

| Convencional |

| Rótulo Limpo |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Embalagem | Garrafas PET | |

| Caixinhas | ||

| Latas | ||

| Tipo de Ingrediente | Convencional | |

| Rótulo Limpo | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para bebidas eletrolíticas em 2031?

O mercado de bebidas eletrolíticas tem projeção de atingir USD 458,17 milhões até 2031, ante USD 335,67 milhões em 2026, com um CAGR de 6,42% de 2026 a 2031.

Qual formato de embalagem está crescendo mais rapidamente nesta categoria?

As latas são o formato de embalagem de crescimento mais rápido, com um CAGR de 8,11% de 2026 a 2031, mesmo que as garrafas PET ainda detivessem 61,28% de participação em 2025.

Por que os lançamentos com baixo teor de açúcar estão se tornando tão importantes para as marcas de hidratação?

Os produtos com menor teor de açúcar estão se tornando centrais porque as principais marcas estão reformulando rapidamente, incluindo o Gatorade Lower Sugar com 75% menos açúcar e o Capri Sun Hydrate com 50% menos açúcar do que as principais bebidas esportivas regulares.

Qual canal de vendas ainda é mais importante para as marcas de bebidas eletrolíticas?

Supermercados e hipermercados permaneceram como o maior canal de distribuição com 34,28% de participação em 2025, embora o varejo online esteja crescendo mais rapidamente a um CAGR de 7,72% até 2031.

Página atualizada pela última vez em: