Tamanho e Participação do Mercado de Turbinas Hidráulicas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 755.79 Milhões de dólares |

| Tamanho do Mercado (2026) | 767.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 837.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas Hidráulicas na Europa por Mordor Intelligence

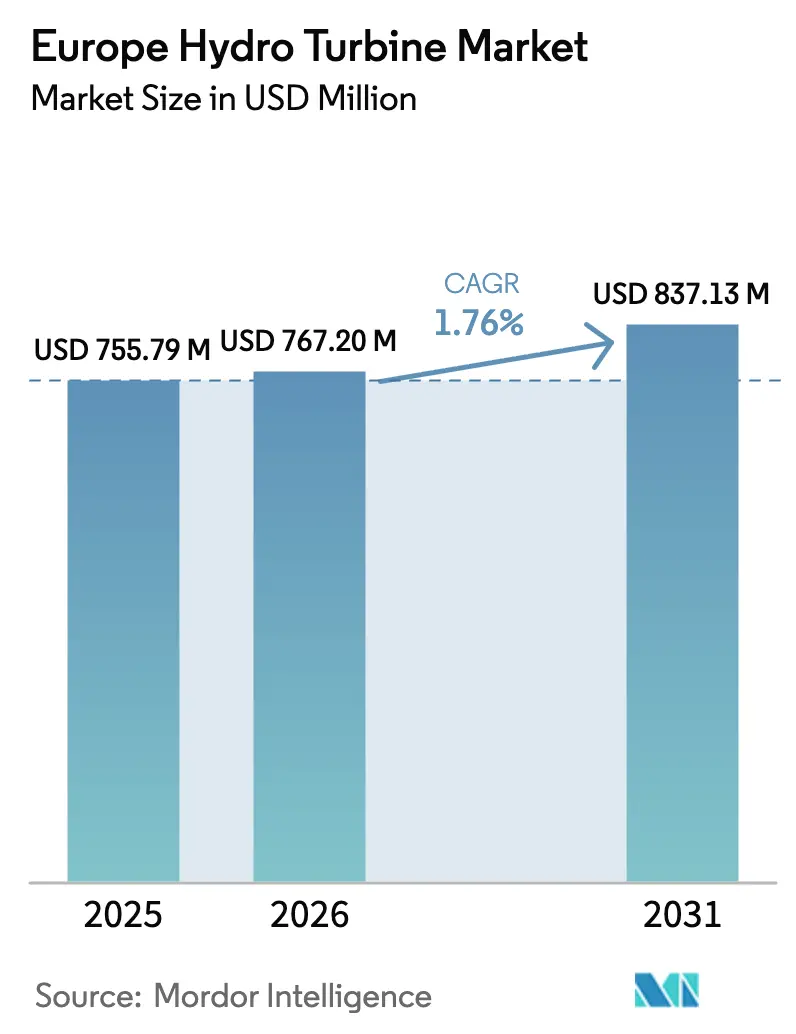

O tamanho do Mercado de Turbinas Hidráulicas na Europa foi avaliado em USD 755,79 milhões em 2025 e estima-se que cresça de USD 767,20 milhões em 2026 para atingir USD 837,13 milhões até 2031, a um CAGR de 1,76% durante o período de previsão (2026-2031).

Uma transição de barragens em áreas virgens para programas de extensão de vida útil sustenta esse crescimento moderado, à medida que os proprietários de ativos priorizam reformas que oferecem retornos mais rápidos e menos obstáculos de licenciamento. O armazenamento por bombeamento representa atualmente cerca de 90% da capacidade instalada de armazenamento de energia do continente, e sua capacidade de fornecer descarga de várias horas está reforçando a demanda por unidades de reação de alta queda.[1]Comissão Europeia, "REPowerEU: Energia Acessível, Segura e Sustentável para a Europa," energy.ec.europa.eu Os preços recordes de carbono no âmbito do Sistema de Comércio de Emissões da UE, combinados com o encerramento de usinas termelétricas, estão direcionando ainda mais o capital para ativos hidrelétricos de baixo carbono e despacháveis.[2]Bloomberg, "Preços de Carbono da UE Atingem Recordes em 2024," bloomberg.com Enquanto isso, pacotes modulares de pequenas hidrelétricas e rotores ecológicos para peixes estão desbloqueando locais de fio d'água anteriormente inacessíveis, diversificando o portfólio de projetos mesmo com a diminuição da construção de reservatórios em áreas virgens. A intensidade competitiva permanece acentuada porque plataformas de manutenção preditiva e retrofits de velocidade variável podem aumentar a disponibilidade das usinas em até 30%, criando receita recorrente de serviços que os participantes estabelecidos estão ansiosos para defender.[3]Andritz AG, "Relatório Anual 2024," andritz.com

Principais Conclusões do Relatório

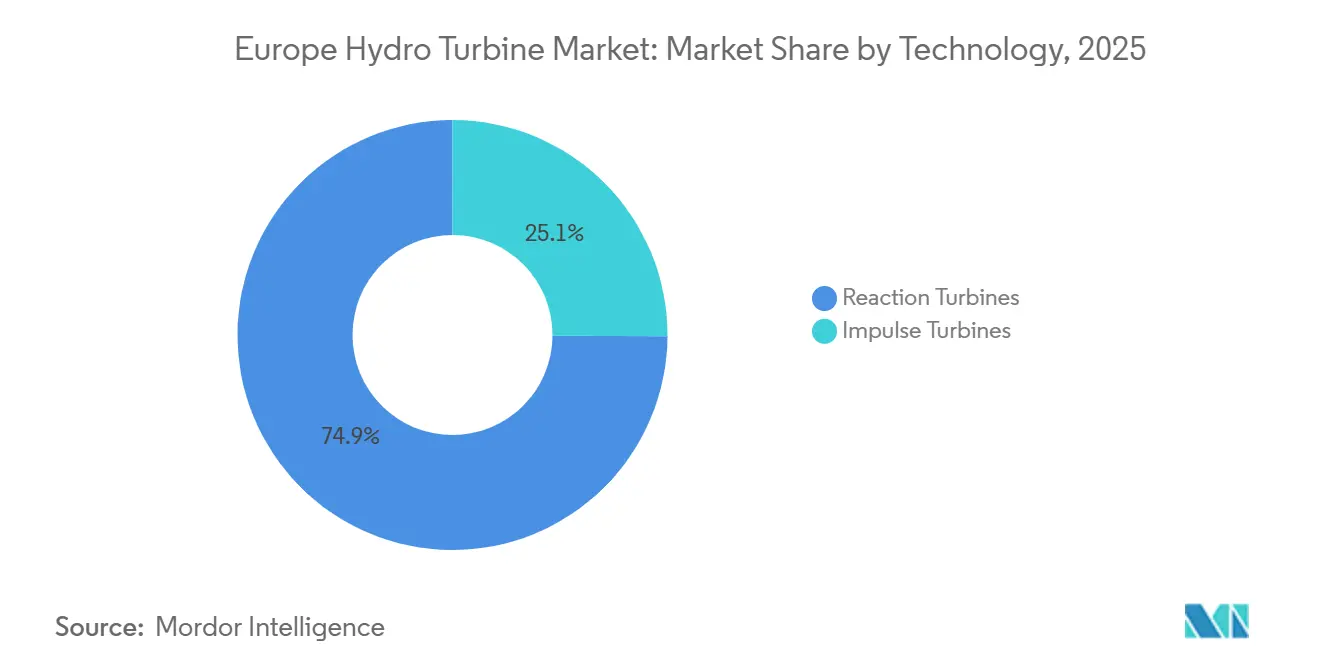

- Por tecnologia, as turbinas de reação representaram 74,9% da participação do mercado de turbinas hidráulicas europeu em 2025, enquanto as unidades de impulso são o subsegmento de crescimento mais rápido, com um CAGR de 2,10% até 2031.

- Por capacidade, as grandes instalações acima de 100 MW geraram 50,1% da receita de 2025, mas os projetos de pequeno e micro porte abaixo de 10 MW têm previsão de expansão a um CAGR de 3,33%, o ritmo mais rápido do segmento.

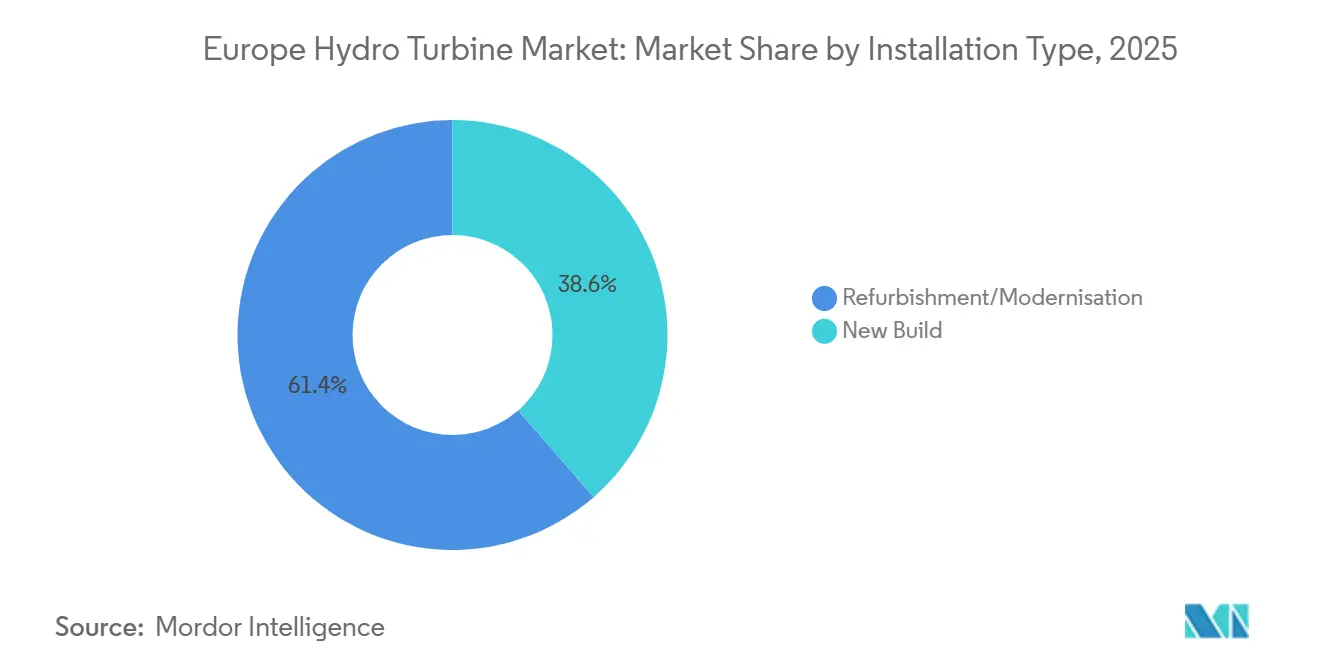

- Por tipo de instalação, a reforma capturou 61,4% do valor de mercado em 2025 e tem projeção de crescimento anual de 2,15%, superando a atividade de novas construções.

- Por componente, os geradores lideraram com uma participação de 35,5% do tamanho do mercado de turbinas hidráulicas europeu em 2025 e permanecem a principal categoria de crescimento, com um CAGR de 2,06%, graças às atualizações generalizadas de velocidade variável.

- Por geografia, o Reino Unido está posicionado para ser o mercado nacional de expansão mais rápida, com um CAGR de 3,78% até 2031, impulsionado pelas garantias de receita do regime Cap-and-Floor para armazenamento de longa duração.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Turbinas Hidráulicas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Metas do Pacto Ecológico Europeu acelerando reformas e capacidade em áreas virgens | +0.4% | UE-27, Reino Unido, Noruega, Suíça | Médio prazo (2-4 anos) |

| Encerramento de usinas termelétricas criando demanda por estabilidade de armazenamento por bombeamento | +0.3% | Alemanha, Reino Unido, Polônia, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Precificação de carbono e financiamento verde melhorando o retorno sobre investimento hidrelétrico | +0.3% | UE-27 (cobertura do Sistema de Comércio de Emissões), Reino Unido (piso de preço de carbono) | Longo prazo (≥ 4 anos) |

| Projetos de turbinas ecológicas para peixes facilitando aprovações de biodiversidade | +0.2% | Regiões Alpinas (Áustria, Suíça), Países Nórdicos (Suécia, Noruega) | Médio prazo (2-4 anos) |

| Operação e manutenção com gêmeo digital reduzindo OPEX para pequenas concessionárias | +0.2% | Alemanha, França, Países Nórdicos, Restante da Europa | Médio prazo (2-4 anos) |

| Acordos de compra de energia renovável corporativos de operadores de centros de dados | +0.1% | Países Nórdicos (Noruega, Suécia), Reino Unido, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas do Pacto Ecológico Europeu Acelerando Reformas e Capacidade em Áreas Virgens

O plano REPowerEU, atualizado em 2024, determina 42,5% de energia renovável no consumo final até 2030 e destaca explicitamente a energia hidrelétrica para serviços de flexibilidade.[4]Comissão Europeia, "REPowerEU: Energia Acessível, Segura e Sustentável para a Europa," energy.ec.europa.eu Os gastos com infraestrutura de rede de EUR 584 bilhões até 2030 estão canalizando recursos para interconexões de armazenamento por bombeamento e substituições de turbinas que fortalecem a resposta de frequência. A reforma desfruta de tratamento preferencial no âmbito da Taxonomia da UE, desde que os projetos atendam aos padrões de fluxo ecológico. O esquema de 680 MW de Amfilochia, na Grécia, aprovado em 2024, e a modernização de 150 MW de Ebensee, na Áustria, demonstram como os fundos de recuperação estão acelerando as extensões do ciclo de vida. As atualizações de velocidade variável em Ebensee agora proporcionam transições de carga total para reserva em menos de 90 segundos, um serviço atualmente precificado entre EUR 15 e EUR 20 por MWh em leilões de serviços ancilares. À medida que esses instrumentos de política amadurecem, o mercado de turbinas hidráulicas europeu verá um fluxo sustentado de contratos de reforma nas principais economias da UE.

Encerramento de Usinas Termelétricas Criando Demanda por Estabilidade de Armazenamento por Bombeamento

O encerramento de usinas a carvão e nucleares removeu 12 GW de capacidade síncrona na Alemanha, no Reino Unido, na Bélgica e na Espanha entre 2024 e 2025. A hidroeletricidade por bombeamento, com 46 GW já instalados, é a única tecnologia comprovada capaz de fornecer descarga de várias horas sem degradação do ciclo de vida. Os esquemas de 600 MW de Cruachan 2, no Reino Unido, e de 200 MW de Salto de Chira, na Espanha, ressaltam o renovado apetite dos investidores. O complexo de 1.158 MW de Tâmega, em Portugal, comissionado em 2024, já fornece 40% das reservas nacionais de balanceamento. À medida que as concessionárias buscam receitas de estabilidade de rede, o mercado de turbinas hidráulicas europeu ganha uma via de crescimento confiável ancorada no armazenamento de longa duração.

Precificação de Carbono e Financiamento Verde Melhorando o Retorno sobre Investimento Hidrelétrico

Os preços das licenças do Sistema de Comércio de Emissões da UE tiveram média de EUR 85 por tonelada de CO₂ em 2024, elevando a taxa interna de retorno para ativos despacháveis de zero carbono. O Banco Europeu de Investimento agora oferece empréstimos concessionais a 100 pontos-base abaixo das taxas de mercado para projetos hidrelétricos que atendam a critérios aprimorados de passagem de peixes e continuidade de sedimentos. O retrofit de EUR 120 milhões de Čierny Váh, na Eslováquia, financiado nesse âmbito, dobra a receita de serviços ancilares ao permitir a regulação bidirecional de frequência. Títulos verdes no valor de EUR 2,3 bilhões emitidos em 2024 foram três vezes sobresubscritos, sinalizando a confiança institucional no mercado de turbinas hidráulicas europeu.

Projetos de Turbinas Ecológicas para Peixes Facilitando Aprovações de Biodiversidade

A turbina Alden, as pás de Rotor de Folga Mínima e o sistema StreamDiver da Voith estão reduzindo a mortalidade de peixes para abaixo de 5% em locais alpinos e nórdicos. O projeto FIThydro do Horizonte 2020 publicou diretrizes de projeto em 2024 que agora estão incorporadas nas licenças na França e na Suécia. Os projetos modulares de casa de força eliminam obras civis extensas, reduzindo os cronogramas de construção de 36 meses para 18 meses, ao mesmo tempo em que atendem aos padrões da Diretiva-Quadro da Água. Esses avanços reduzem o risco de litígios, acelerando os cronogramas dos projetos e apoiando a expansão constante do mercado de turbinas hidráulicas europeu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avaliações de Impacto Ambiental (AIA) e licenciamento demorados | -0.3% | Regiões Alpinas (Áustria, Suíça, Itália), Países Nórdicos (Noruega, Suécia) | Longo prazo (≥ 4 anos) |

| Competitividade de preços de energia solar em escala de utilidade com armazenamento em baterias | -0.2% | Sul da Europa (Espanha, Itália, Grécia), França | Curto prazo (≤ 2 anos) |

| Litígios contra expansões de barragens alpinas | -0.2% | Regiões Alpinas (Áustria, Suíça, Itália), França (Pireneus) | Longo prazo (≥ 4 anos) |

| Choques de fornecimento de aço especial elevando a volatilidade do CAPEX | -0.2% | UE-27, Reino Unido (afetando a fabricação de turbinas e a economia dos projetos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Avaliações de Impacto Ambiental e Licenciamento Demorados

As AIAs completas para barragens em áreas virgens podem se estender por cinco a sete anos, especialmente quando os projetos intersectam zonas Natura 2000 ou desencadeiam consultas da Convenção de Espoo. A proposta de expansão de 900 MW de Kühtai, na Áustria, está em litígio desde 2021, ilustrando como os desafios de biodiversidade paralisam os investimentos. A Lei de Proteção das Águas revisada da Suíça agora exige resultados líquidos positivos de biodiversidade, direcionando os recursos para reformas que se qualificam para análises aceleradas de 18 a 24 meses. Embora as reformas desfrutem de prazos mais curtos, as consultas públicas sobre regimes de fluxo a jusante ainda podem atrasar os cronogramas.

Competitividade de Preços de Energia Solar em Escala de Utilidade com Armazenamento em Baterias

Os leilões no sul da Europa em 2024 adjudicaram 3,3 GW de energia solar combinada com armazenamento a EUR 0,047 por kWh, superando as propostas de armazenamento por bombeamento em até 20%. O LCOE combinado de energia solar com baterias de íons de lítio de 4 horas agora está em USD 0,07 a USD 0,11 por kWh, aproximando-se da média de USD 0,08 da hidrelétrica reformada. As baterias permanecem menos duráveis, perdendo até 30% da capacidade após 5.000 ciclos, e não conseguem fornecer capacidade de partida a frio, mas seus custos iniciais mais baixos estão atraindo investidores comerciais. Para o corte de pico de curta duração, essa arbitragem de preços está corroendo a participação da hidrelétrica nas receitas de serviços ancilares na Espanha, na Itália e na Grécia. Embora estudos de operadores de rede na França ainda prescrevam 5 GW de novo armazenamento por bombeamento para janelas de descarga de 6 horas ou mais, a pressão de preços de curto prazo dificulta o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Unidades de Reação Mantêm Liderança em Meio ao Ressurgimento das Unidades de Impulso

Os projetos de reação representaram 74,9% do mercado de turbinas hidráulicas europeu em 2025, apoiados por geradores de velocidade variável que desbloqueiam maior receita de serviços ancilares. Este segmento tem projeção de expansão a um CAGR de 1,99%, garantindo uma âncora estável para o tamanho do mercado de turbinas hidráulicas europeu até 2031. As turbinas de impulso, lideradas pelas rodas Pelton em projetos alpinos de alta queda, estão recuperando o impulso à medida que as entradas de geleiras em derretimento alteram os perfis sazonais. Os fornecedores relatam que 30% dos pedidos de Francis de 2024-2025 já incluem acionamentos de conversor completo, um aumento acentuado em relação a 10% em 2020, sublinhando como as atualizações digitais estão redefinindo os parâmetros de desempenho.

Os controles de velocidade variável permitem que os operadores ajustem a eficiência em quedas flutuantes, dobrem a participação nos mercados de resposta de frequência e ampliem os intervalos de manutenção. As variantes Kaplan agora integram pás ecológicas para peixes que reduzem a mortalidade por impacto de pás para abaixo de 5%, facilitando a conformidade com a Natura 2000. As turbinas Turgo estão penetrando em projetos comunitários abaixo de 5 MW, onde sua pegada compacta e tolerância a sedimentos oferecem vantagens econômicas. À medida que os operadores de rede valorizam o rápido aumento de carga e os serviços de inércia, a tecnologia de reação permanece a espinha dorsal do mercado de turbinas hidráulicas europeu, mas as unidades de impulso de nicho superarão o crescimento médio a partir de uma base menor.

Por Capacidade: Micro e Pequenas Hidrelétricas Impulsionam o Crescimento Incremental

As instalações acima de 100 MW retiveram 50,1% da receita de 2025, mas os ativos abaixo de 10 MW têm previsão de expansão a um CAGR de 3,33%, superando os gigantes tradicionais em quase duas vezes. As regras revisadas da UE dispensam AIAs completas para projetos abaixo de 10 MW, reduzindo os custos indiretos e acelerando os ciclos de construção. As cooperativas comunitárias na Alemanha, na Áustria e na Suíça captaram EUR 180 milhões entre 2024 e 2025 para apoiar empreendimentos de fio d'água que se pagam em menos de 12 anos, uma tendência que ancora o nível de base do mercado de turbinas hidráulicas europeu.

Os conjuntos modulares de turbina-gerador agora são enviados testados de fábrica, reduzindo as obras no local de 18 meses para 6 meses e reduzindo o risco dos empréstimos. As instalações médias de 10 MW a 100 MW estão prosperando com contratos de reforma que combinam barragens existentes com adições de reservatório inferior para armazenamento híbrido. Grandes projetos como o de 1.500 MW de Coire Glas, na Escócia, permanecem raros, mas críticos, adicionando 30 GWh de armazenamento para suavizar as oscilações da energia eólica offshore. Em conjunto, a diversidade de escala garante que o mercado de turbinas hidráulicas europeu continue crescendo mesmo com o desaparecimento dos principais locais de grandes barragens.

Por Tipo de Instalação: Reforma Comanda a Alocação de Capital

A reforma capturou 61,4% do valor do mercado de turbinas hidráulicas europeu em 2025 e está definida para crescer 2,15% ao ano, refletindo a idade média da frota de mais de 45 anos. A modernização típica eleva a eficiência da turbina em 10% a 20%, traduzindo-se em receita adicional de até EUR 3 milhões por usina de 50 MW aos preços atuais no atacado. As renovações de licenças agora incluem liberações de fluxo ecológico e retrofits de passagem de peixes, alinhando efetivamente a conformidade regulatória com as melhorias de desempenho.

A atividade de novas construções concentra-se no armazenamento por bombeamento, onde os marcos contratuais garantem os ganhos; o regime Cap-and-Floor do Reino Unido é um modelo. As reformas exploram as conexões de rede existentes e evitam as taxas de conexão superiores a EUR 50 milhões comuns em locais de áreas virgens. Os gêmeos digitais da Andritz, da Voith e da GE Vernova ampliam os intervalos de revisão para oito anos e aumentam a disponibilidade para 95%, ponderando ainda mais os orçamentos em favor da modernização. Essa dinâmica manterá a reforma como o principal pilar de receita dentro do mercado de turbinas hidráulicas europeu até 2031.

Por Componente: Geradores Lideram a Transformação Digital

Os geradores representaram 35,5% dos gastos de 2025 e estão posicionados para um crescimento anual de 2,06%, impulsionados por sistemas de velocidade variável com conversor completo que desacoplam a velocidade mecânica da frequência da rede. Os conjuntos de rotor e pás são os próximos na fila, beneficiando-se da manufatura aditiva que reduz o prazo de entrega em dois terços e permite perfis hidráulicos específicos para cada local. A otimização do tubo de sucção por meio de dinâmica de fluidos computacional está estendendo a vida útil dos componentes em até 30%, reduzindo o custo total de propriedade.

Os sistemas de controle e digitais, embora menores em valor, exibem a curva de crescimento mais acentuada, à medida que as concessionárias investem em manutenção preditiva baseada em inteligência artificial que reduz as paralisações não planejadas em 30%. A cesta de "Outros", válvulas, vedações e auxiliares, registra ganhos incrementais em ciência dos materiais que aumentam a resistência à corrosão. Coletivamente, a inovação em componentes apoia a competitividade de longo prazo do setor de turbinas hidráulicas europeu, ao mesmo tempo em que enriquece os fluxos de receita de serviços para os fabricantes de equipamentos originais.

Análise Geográfica

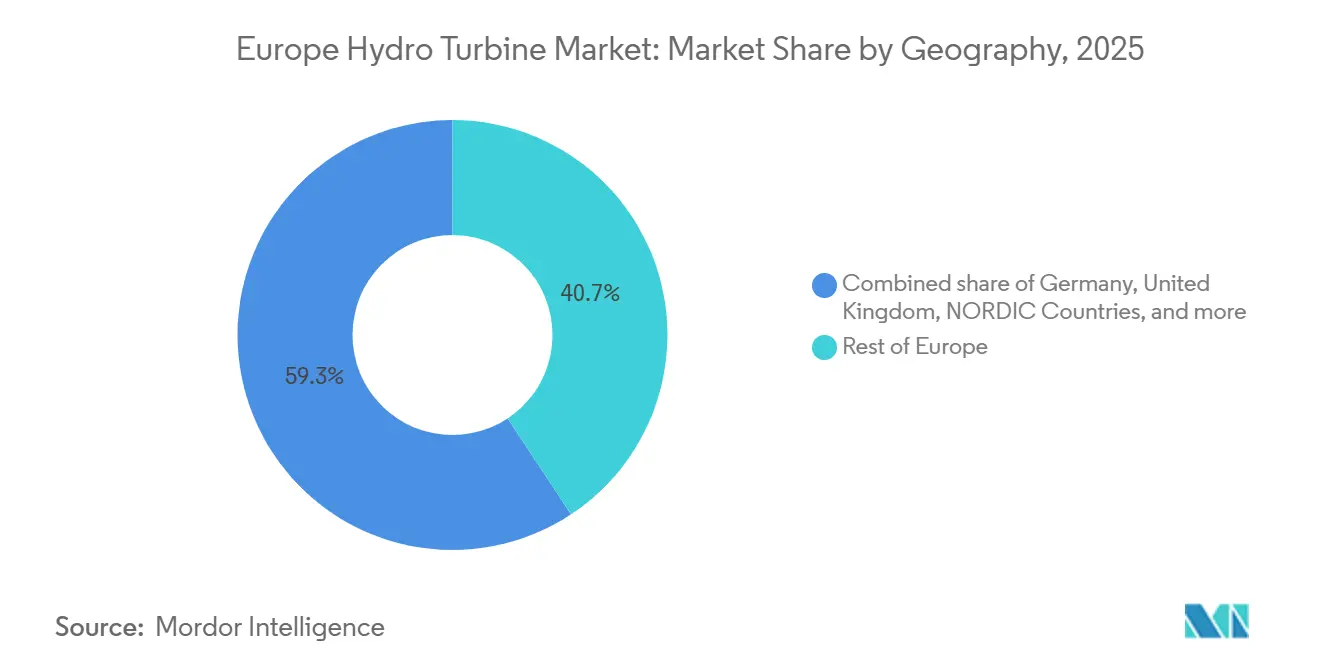

O bloco do Restante da Europa, abrangendo a Europa Oriental, os Bálcãs e os menores estados alpinos, deteve 40,7% da receita de 2025, refletindo os fundos de coesão da UE que priorizam a hidrelétrica durante as eliminações progressivas do carvão. Polônia, Romênia e República Tcheca garantiram EUR 300 milhões em financiamento concessional para atualizações de turbinas entre 2024 e 2025, e Albânia mais a Macedônia do Norte fecharam 120 MW de negócios de pequenas hidrelétricas respaldados por garantias da IFC. A frota madura da Suíça está adicionando capacidade de armazenamento por bombeamento, como o projeto de 900 MW de Nant de Drance, aproveitando os diferenciais de preço transfronteiriços com a Itália e a França.

O Reino Unido é o segmento nacional de crescimento mais rápido, expandindo-se a um CAGR de 3,78% até 2031, à medida que Cruachan 2 e Coire Glas avançam para a construção. Os contratos de armazenamento de longa duração no âmbito do mecanismo Cap-and-Floor garantem a bancabilidade, enquanto a topografia íngreme da Escócia oferece locais de alta queda incomparáveis próximos a centros de energia eólica offshore. Alemanha, França e Itália juntas comandam aproximadamente 25% do mercado de turbinas hidráulicas europeu; seu foco permanece totalmente nas atualizações digitais que aumentam a flexibilidade sem novos represamentos. Somente a Alemanha investiu EUR 400 milhões em retrofits de turbinas e sistemas de controle em 2024-2025.

A Espanha e os países nórdicos refletem fortunas divergentes. Os reservatórios espanhóis caíram para 40% da capacidade em 2024, pressionando a produção, mas o projeto de 200 MW de Salto de Chira em Gran Canaria destaca o papel da hidrelétrica para redes insulares. Noruega e Suécia, com 30 GW instalados, estão cofinanciando EUR 150 milhões em atualizações de integração de rede para aprimorar o balanceamento transfronteiriço. A Rússia, fora da UE, mantém uma frota hidrelétrica substancial, mas as sanções limitam o acesso à tecnologia ocidental, abrindo espaço para fornecedores chineses. Essas nuances regionais garantem que o mercado de turbinas hidráulicas europeu continue evoluindo ao longo de linhas heterogêneas de política, hidrologia e financiamento.

Panorama regulatório

O quadro regulatório europeu para turbinas hidráulicas é moldado por regras renováveis e ambientais de nível da UE, juntamente com regimes de licenciamento nacionais. Sob a RED III (Diretiva de Energias Renováveis (UE) 2023/2413), os Estados-Membros devem designar áreas de aceleração de renováveis até fevereiro de 2026, e a Comissão Europeia destacou mecanismos de simplificação de licenciamento que podem aplicar-se a infraestruturas de armazenamento, incluindo o armazenamento hidroelétrico bombeado, em que os projetos são encaminhados através de áreas predefinidas e avaliações simplificadas. A Diretiva-Quadro da Água (2000/60/CE) continua a ser um guardião primário para o licenciamento e reabilitação de hidroelétricas através de obrigações de não deterioração e de estado ecológico, o que se reflete na maior atenção dada a rotores compatíveis com a fauna piscícola, à conformidade do caudal ecológico e às medidas de continuidade sedimentar no âmbito das turbinas.

O financiamento e a economia dos projetos também são influenciados por programas da UE e critérios de elegibilidade ligados ao desempenho ambiental. A Taxonomia da UE e as Diretrizes de Ajuda Estatal para a Energia e o Ambiente proporcionam vias para o apoio público e a bancabilidade da modernização e expansão quando são demonstradas salvaguardas ecológicas, reforçando a tendência abrangente do relatório de deslocação de barragens greenfield para atualizações de extensão de vida útil e de armazenamento bombeado. Complementando estas palancas, o trabalho da Comissão Europeia em matéria de política de redes, incluindo o Plano de Ação para as Redes, apoia o planeamento coordenado de infraestruturas para armazenamento e ajuda a manter a preparação da rede para retrofits importantes de turbinas-geradores e adições de bombas-turbinas reversíveis em todos os Estados-Membros da UE.

Cenário Competitivo

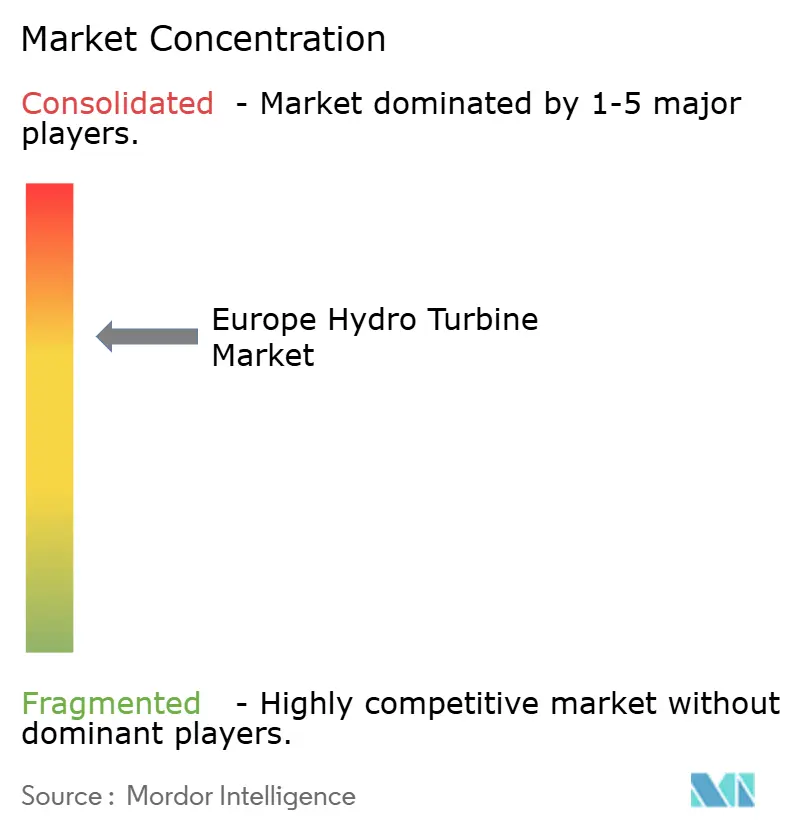

O mercado de turbinas hidráulicas europeu é moderadamente consolidado: Andritz, Voith, GE Vernova e Siemens Energy juntas detêm 60%-70% da receita de 2025, respaldadas por bases instaladas de décadas e suítes proprietárias de gêmeos digitais. Sua estratégia dupla combina serviços de pós-venda de alta margem, onde as margens operacionais excedem 30%, com hardware diferenciado, como rotores ecológicos para peixes e acionamentos de velocidade variável. A Hydro-Matrix da Andritz e o StreamDiver da Voith exemplificam soluções modulares que desconstroem construções convencionais com uso intensivo de obras civis em pacotes mais ágeis, adequados para oportunidades de pequenas hidrelétricas.

Especialistas de nicho como Gilkes, Rainpower e Litostroj concentram-se em reformas de 5-50 MW, oferecendo engenharia personalizada e implantação rápida que os maiores fabricantes de equipamentos originais frequentemente negligenciam. Canadian Hydro Components e Norcan Hydraulic Turbine estão expandindo para a Europa Oriental por meio de joint ventures, capitalizando em orçamentos de reforma que favorecem alternativas econômicas. Os depósitos de patentes para projetos de passagem de peixes e rotores fabricados por manufatura aditiva saltaram 20% entre 2023 e 2025, com Andritz e Voith liderando as submissões. As próximas revisões dos padrões IEC para testes de velocidade variável provavelmente reforçarão as vantagens dos participantes estabelecidos ao elevar os custos de conformidade para novos entrantes menores.

A digitalização é o novo campo de batalha. A plataforma de manutenção preditiva da GE Vernova afirma reduzir as paralisações forçadas em 25% em sua frota monitorada, proporcionando contratos de serviço recorrentes. A Siemens Energy está implementando camadas de SCADA com segurança cibernética que se integram aos mandatos do código de rede nacional. À medida que as concessionárias exigem análises de desempenho em tempo real, os fornecedores capazes de agrupar hardware, software e acordos de serviço de longo prazo consolidarão sua participação. No entanto, os pacotes abaixo de 10 MW permanecem fragmentados, oferecendo espaço para players ágeis criarem nichos lucrativos dentro do setor de turbinas hidráulicas europeu.

Líderes do Setor de Turbinas Hidráulicas na Europa

General Electric Company

Andritz AG

Litostroj Power Group

Siemens AG

Voith GmbH & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades na Europa concentram-se em atualizações de turbinas, geradores e sistemas de controlo lideradas por reabilitação numa base instalada envelhecida, juntamente com projetos de armazenamento bombeado que privilegiam serviços de flexibilidade em detrimento de novas represas. A atividade contratual de 2026 referida no relatório indica onde o investimento está a incidir: a ANDRITZ foi selecionada pela Hafslund para reabilitar e atualizar a central hidroelétrica de Strandfossen na Noruega (aumento de capacidade de 6 MW para um total de 28,5 MW), enquanto a Voith garantiu uma encomenda da Iberdrola Generacion S.A. para modernizar as bombas-turbinas na central de armazenamento bombeado de Torrejón, na Espanha. Na Suíça, a Axpo e a AEW Energie iniciaram uma reabilitação de 105 milhões de CHF da central hidroelétrica de Klingnau Aare, com foco na extensão da vida útil e no aumento da produção, reforçando a procura contínua por rotores de turbinas, geradores e controlos digitais integrados em programas de modernização plurianuais.

Um segundo conjunto de oportunidades é a modernização técnica de ativos hidroelétricos existentes para configurações com capacidade de armazenamento, apoiada pela I&D da UE e pela ênfase política na integração de armazenamento de longa duração. Trabalhos apoiados pelo Horizonte Europa, como o STORE2HYDRO, estão a desenvolver conceitos de bombas-turbinas reversíveis retrofitáveis, visando capacidade de armazenamento adicional a partir das frotas hidroelétricas existentes, o que, por sua vez, apoia a procura por bombas-turbinas avançadas, acionamentos de velocidade variável e reguladores e camadas SCADA atualizados. O ambiente de licenciamento também cria espaço para que os OEMs e as EPCs integrem a mitigação da biodiversidade no âmbito das turbinas, incluindo designs compatíveis com a fauna piscícola alinhados com as restrições da Diretiva-Quadro da Água, e para modelos orientados por serviços que monetizam ganhos de disponibilidade através de gémeos digitais e manutenção preditiva, particularmente em geografias com forte atividade de reabilitação nos países nórdicos, na região alpina e na Europa Central e Oriental.

Desenvolvimentos recentes do setor

- Julho de 2026: A ANDRITZ AG foi selecionada pela Hafslund para reabilitar e atualizar a central hidroelétrica de Strandfossen, na Noruega, fornecendo uma nova turbina Kaplan, bem como substituições de gerador e automação. O projeto aumenta a capacidade instalada em 6 MW, refletindo a procura contínua de OEM ligada a aumentos mensuráveis de capacidade e à extensão da vida útil da central, em vez de construções greenfield. Também sublinha o valor de um âmbito eletromecânico e de controlos integrado nas adjudicações de reabilitação.

- Junho de 2026: A Voith GmbH & Co. KGaA recebeu uma encomenda da Iberdrola Generacion S.A. para modernizar duas bombas-turbinas adicionais na central de armazenamento bombeado de Torrejón, na Espanha. A adjudicação destaca o investimento contínuo na flexibilidade do armazenamento bombeado, onde as bombas-turbinas atualizadas e os controlos associados são centrais para o desempenho de serviços auxiliares. Reforça ainda mais o pipeline de modernização ligado aos principais proprietários de utilities na Ibéria.

- Dezembro de 2025: A ANDRITZ AG foi selecionada pela Statkraft Energi AS para reabilitar duas turbinas Francis na central hidroelétrica de Svartisen, na Noruega. O âmbito apoia a extensão da vida útil e melhorias de eficiência num dos principais mercados hidroelétricos da Europa, mantendo elevada a procura de pós-venda e de retrofit. Estes programas de reabilitação também criam oportunidades subsequentes para atualizações de automação e acordos de serviço de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com turbinas hidráulicas fornecidas para projetos hidroelétricos em toda a Europa, incluindo novas instalações e substituições impulsionadas por reabilitação, em que a tecnologia de turbinas é o equipamento principal adquirido.

Exclusões de âmbito: Este dimensionamento não contabiliza o trabalho de EPC mais amplo da central hidroelétrica, a construção civil, o equipamento de rede ou os serviços de O&M de longo prazo cotados separadamente do fornecimento da turbina.

Visão geral da segmentação

- Por Tecnologia

- Turbinas de Reação

- Turbinas de Impulso

- Por Capacidade

- Grande Hidrelétrica (Acima de 100 MW)

- Média Hidrelétrica (10 a 100 MW)

- Pequena e Micro Hidrelétrica (Abaixo de 10 MW)

- Por Tipo de Instalação

- Nova Construção

- Reforma/Modernização

- Por Componente

- Rotor e Pás

- Tubo de Sucção e Peças Mecânicas

- Gerador

- Sistemas de Controle e Digitais

- Outros

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir o contexto operacional e para ancorar os dados do modelo a sinais observáveis de energia e de atividade de projetos. Analisámos fontes públicas europeias e nacionais, como as estatísticas energéticas do Eurostat, os dados de transparência da ENTSO-E, os conjuntos de dados da IEA sobre hidroeletricidade e eletricidade, e publicações da IRENA e da Comissão Europeia sobre metas renováveis e orientações de licenciamento.

Para traduzir esses sinais numa imagem da procura de turbinas, também consultámos anúncios de concursos e portais de contratação pública, divulgações de proprietários de centrais hidroelétricas e de utilities, relatórios anuais e comunicados de imprensa do setor que discutem calendários de modernização e aumentos de capacidade das centrais. Uma subscrição paga para dados financeiros de empresas e inteligência de notícias foi utilizada seletivamente para verificar a exposição de receitas ao equipamento hidroelétrico e evitar a omissão de grandes adjudicações de projetos. Esta lista de pesquisa documental é apenas ilustrativa, e utilizámos fontes adicionais para recolha, validação e esclarecimento de dados.

Entrevistas e Inquéritos Primários

Entrevistas e inquéritos primários foram utilizados para testar o pipeline de procura e a lógica de preços que as fontes documentais não conseguem explicar totalmente. Falámos com especialistas do lado dos OEMs hidroelétricos, participantes de EPC e integradores, e partes interessadas do lado comprador, como utilities e operadores independentes de centrais, nos principais mercados hidroelétricos europeus. O seu feedback foi então utilizado para confirmar pressupostos sobre ciclos de substituição, dimensões típicas de encomendas e o momento da contratação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 43% | |

| Pequenos players: 16% | Gestores: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído utilizando uma abordagem top-down, em que os acréscimos hidroelétricos planeados, a atividade de reabilitação e os pipelines de projetos a nível nacional foram reconstruídos num fluxo provável de encomendas de turbinas, e depois convertidos em valor utilizando faixas de preços típicas de turbinas por dimensão de central e tecnologia. Para manter os totais realistas, corroborámos os resultados com aproximações bottom-up seletivas, incluindo valores amostrados de adjudicações de projetos, verificações de exposição de receita dos fornecedores e discussões de canal sobre entrada de encomendas e conversão de backlog.

Os principais dados utilizados no modelo incluem calendários de modernização anunciados para frotas envelhecidas, volume de concursos e momento de adjudicação, MW típico por projeto e contagens de unidades, mix tecnológico de turbinas (reação versus impulso) e o momento cambial observado para contratação transfronteiriça. Para a previsão, utilizámos análise de cenários, pois o apoio político e a velocidade de licenciamento podem alterar o momento das reabilitações, e o feedback primário ajudou a definir cronogramas de base, conservadores e acelerados antes de finalizar um único caminho de previsão. Quando faltavam detalhes de projetos, tratámos as lacunas com médias a nível de país para o dimensionamento em MW e faixas de ASP padronizadas, revalidadas através de entrevistas antes de serem aplicadas.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando a receita modelada de turbinas com sinais independentes, como tendências de capacidade hidroelétrica, anúncios de reabilitação e atividade agregada de concursos, e depois verificando se os preços implícitos se mantinham dentro dos intervalos ouvidos nas entrevistas. Foram realizadas verificações de variância a nível de país e de tecnologia, e quaisquer oscilações significativas desencadearam uma segunda revisão do momento dos projetos, dos pressupostos de taxa de câmbio e do tratamento de reabilitação versus novas construções.

Antes da aprovação final, os números passam por uma revisão de analista em várias etapas, para que erros de cálculo e fugas de âmbito sejam detetados precocemente. O relatório é atualizado anualmente, e são feitas atualizações intermédias quando ocorrem eventos materiais, como grandes alterações políticas, cancelamentos de grandes projetos ou alterações abruptas na atividade de adjudicação. Imediatamente antes da entrega, é feita uma passagem final para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado Europeu de Turbinas Hidráulicas em Comparação com Outras Estimativas Publicadas

As dimensões de mercado publicadas para turbinas hidráulicas na Europa podem variar amplamente, mesmo quando o tema parece idêntico à primeira vista. Na maioria dos casos, a diferença resulta do que é contabilizado como receita de turbinas, de quais anos são tratados como base, e de como a atividade de reabilitação é temporizada em relação às encomendas de novas construções.

Ao acompanhar o momento das encomendas lideradas por reabilitação e mantendo explícitos os limites de receita apenas de turbinas, a Mordor Intelligence chega a 755,79 milhões de USD (2025), enquanto algumas estimativas expandem o âmbito para equipamentos adjacentes da central ou tratam os valores totais dos projetos como valor de turbina. A dispersão adicional pode resultar da forma como o ASP progride ao longo do período de previsão, se a conversão cambial utiliza taxas spot ou médias anuais, e se o pipeline de projetos é validado através de verificações de concursos ou apenas através de metas de capacidade de alto nível.

Comparação de referência

| Fonte | Dimensão do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 755,79 milhões de USD (2025) | |

| Consultoria Regional A | 2,30 mil milhões de USD (2024) | Esta estimativa parece utilizar um limite de receita mais amplo que pode incorporar um valor mais amplo do projeto hidroelétrico, o que inflaciona os totais em comparação com uma visão apenas do fornecimento de turbinas, e também se baseia num ano-base diferente. |

| Editora do Setor B | 586,30 milhões de USD (2025) | Este número provavelmente aplica um conjunto de procura contabilizado mais restrito ou uma taxa de conversão de reabilitação mais conservadora, e também pode diferir na forma como o mix tecnológico e as faixas de preços são aplicados a nível de país. |

No geral, a diferença entre editoras é explicada principalmente pelos limites de âmbito e pela forma como os pipelines de reabilitação são traduzidos em expedições anuais de turbinas e em preços. A utilização de regras de inclusão claras, indicadores de procura práticos e verificações repetíveis ajuda a manter a dimensão final do mercado rastreável à atividade real de projetos, em vez de apenas à ambição ampla de capacidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de turbinas hidráulicas na Europa?

O mercado foi avaliado em USD 767,20 milhões em 2026 e está no caminho para atingir USD 837,13 milhões até 2031.

Qual país tem expectativa de crescimento mais rápido nas instalações de turbinas hidráulicas?

O Reino Unido lidera com um CAGR projetado de 3,78% até 2031, impulsionado por grandes esquemas de armazenamento por bombeamento no âmbito do regime Cap-and-Floor.

Por que os projetos de reforma estão dominando os novos investimentos?

As reformas evitam licenciamentos demorados, custam menos do que as construções em áreas virgens e podem aumentar a eficiência das usinas em até 20%, tornando-as a opção preferida para as frotas europeias envelhecidas.

Como a tecnologia de velocidade variável beneficia as usinas hidrelétricas?

Os geradores de velocidade variável desacoplam a velocidade da turbina da frequência da rede, ampliando as faixas de operação eficiente e dobrando a participação nos mercados de resposta de frequência.

Os projetos de energia solar combinada com baterias podem substituir completamente a hidrelétrica de armazenamento por bombeamento?

As baterias se destacam em janelas de descarga de 2 a 4 horas, mas carecem de armazenamento de vários dias e capacidade de partida a frio, portanto os operadores de rede ainda preveem a necessidade de capacidade adicional de armazenamento por bombeamento.

Qual segmento de componentes está crescendo mais rapidamente?

As atualizações de geradores, especialmente os sistemas de velocidade variável com conversor completo, são a categoria de componentes de expansão mais rápida até 2031.

Página atualizada pela última vez em: