Tamanho e Participação do Mercado de Café Pronto para Beber (RTD) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

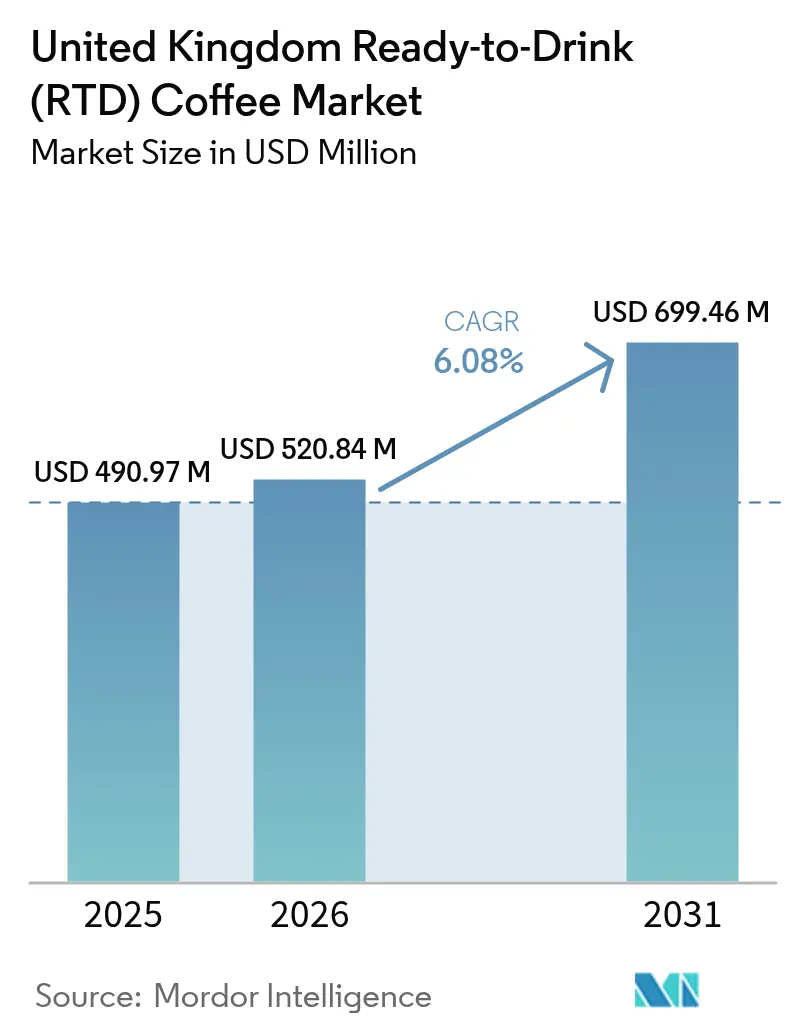

| Tamanho do mercado no ano base (2025) | 490.97 Milhões de dólares |

| Tamanho do Mercado (2026) | 520.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 699.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

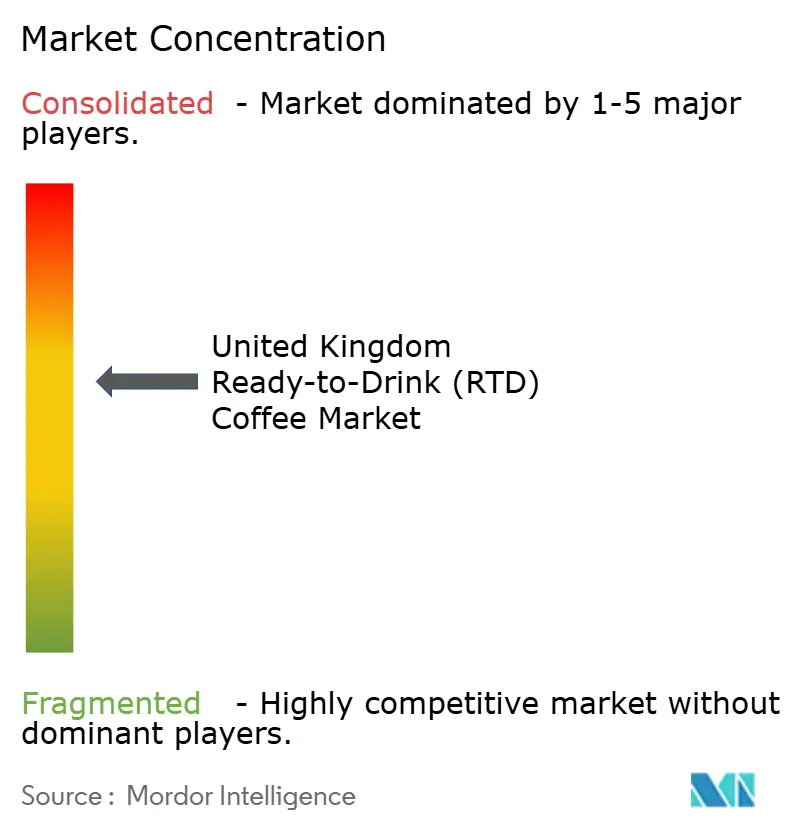

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber (RTD) do Reino Unido por Mordor Intelligence

O tamanho do mercado de café Pronto para Beber (RTD) do Reino Unido em 2026 é estimado em USD 520,84 milhões, crescendo a partir do valor de 2025 de USD 490,97 milhões, com projeções para 2031 mostrando USD 699,46 milhões, crescendo a um CAGR de 6,08% no período 2026-2031. A expansão do mercado é atribuída à crescente preferência dos consumidores por bebidas portáteis convenientes, voltadas para a saúde e premium. Os principais impulsionadores do mercado são os consumidores Millennials e da Geração Z, que demonstram demanda significativa por produtos eficientes e funcionais alinhados aos estilos de vida urbanos contemporâneos. O segmento de café Pronto para Beber (RTD) continua a adquirir participação de mercado substancial das bebidas carbonatadas tradicionais e do café quente preparado por meio da incorporação de elementos funcionais, incluindo ingredientes potencializadores de energia, formulações à base de plantas e alternativas com teor reduzido de açúcar. O avanço do mercado é ainda facilitado por iniciativas de desenvolvimento de produtos em diversificação de sabores e formulações orientadas para a saúde, implementação de soluções de embalagens sustentáveis e expansão dos canais de distribuição de comércio eletrônico.

Principais Conclusões do Relatório

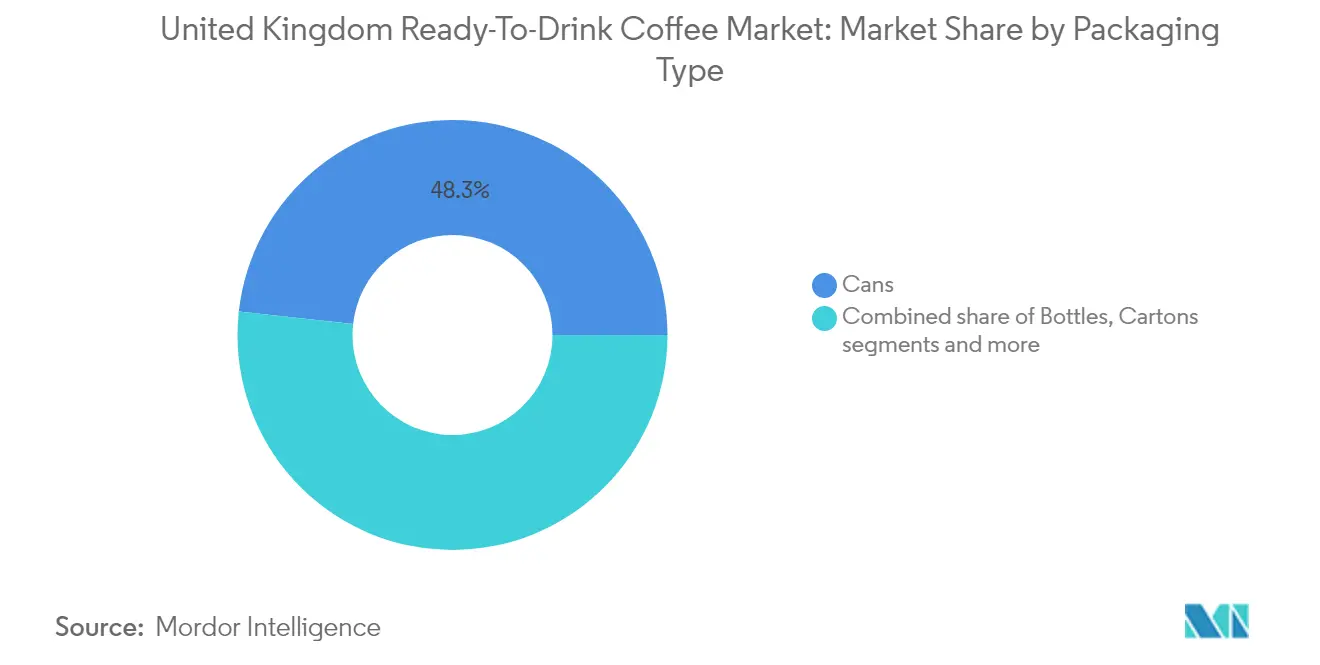

- Por tipo de embalagem, as latas retiveram 48,25% da participação na receita em 2025, enquanto as caixas cartonadas devem crescer a um CAGR de 5,05% até 2031.

- Por tipo de produto, o café com leite gelado capturou 51,62% do tamanho do mercado de café RTD do Reino Unido em 2025; o cold brew está posicionado para um CAGR de 7,29% no período 2026-2031.

- Por base de ingredientes, as opções à base de laticínios representaram 70,55% do tamanho do mercado de café RTD em 2025, mas as bebidas à base de plantas se expandirão a um CAGR de 8,19%.

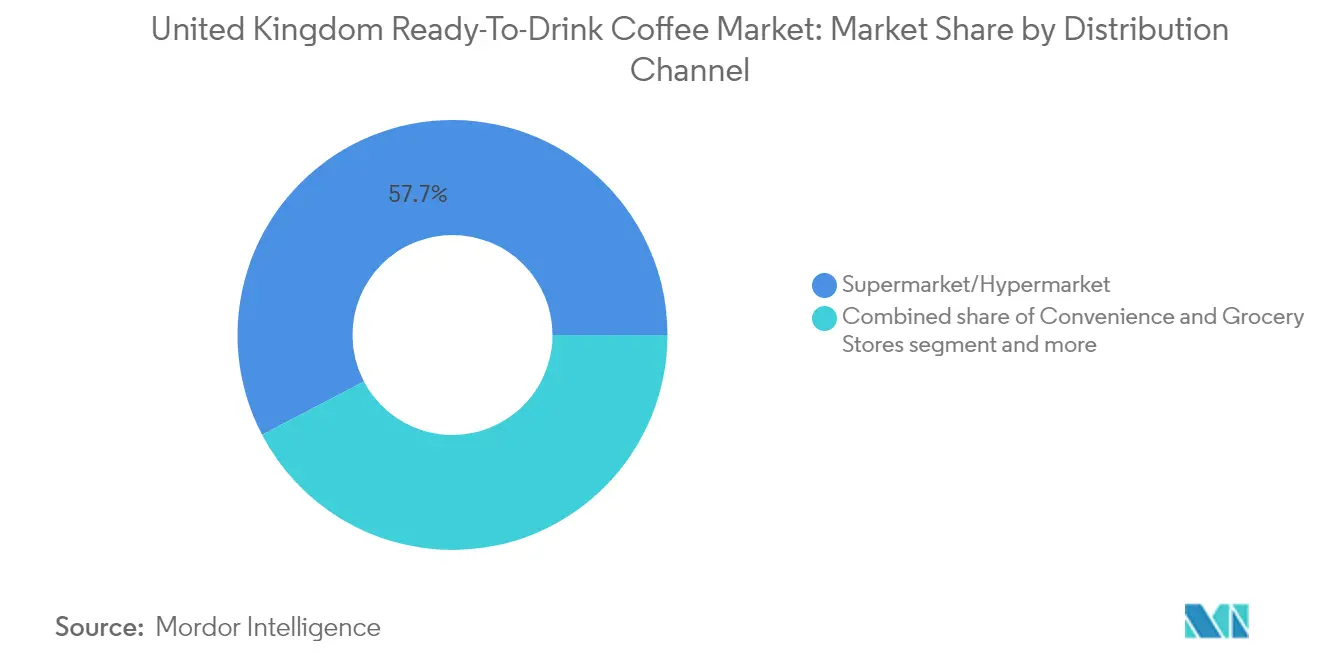

- Por canal de distribuição, os supermercados/hipermercados comandaram 57,68% das vendas de 2025, enquanto o varejo online deve registrar um CAGR de 11,75%.

- Por perfil de sabor, as formulações puras/clássicas capturaram 51,74% de participação em 2025; as variantes aromatizadas devem acelerar a um CAGR de 6,97% até 2031.

- Por posicionamento de preço, as SKUs de mercado de massa detiveram 62,41% da participação na receita em 2025, enquanto o segmento premium deve registrar um CAGR de 6,26% até 2031.

- Por geografia, a Inglaterra liderou com 84,35% da participação no mercado de café RTD em 2025; a Irlanda do Norte deve registrar um CAGR de 7,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber (RTD) do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo conveniente e em movimento em ascensão | +1.8% | Nacional, com adoção mais forte na Inglaterra e na Escócia urbana | Médio prazo (2-4 anos) |

| Identificação de tendências de saúde em bebidas de café RTD | +1.2% | Nacional, com segmentos premium na Inglaterra liderando a adoção | Longo prazo (≥ 4 anos) |

| Aumento dos gastos em publicidade e atividades promocionais | +0.9% | Nacional, concentrado nas áreas metropolitanas da Inglaterra e do País de Gales | Curto prazo (≤ 2 anos) |

| A inovação de produtos experimenta um aumento notável | +1.1% | Nacional, com centros de Pesquisa e Desenvolvimento principalmente na Inglaterra | Médio prazo (2-4 anos) |

| As parcerias entre marcas e varejistas fortalecem a presença no mercado | +0.7% | Nacional, com maior impacto na Inglaterra por meio das principais redes de varejo | Médio prazo (2-4 anos) |

| As variantes de cold brew atraem os dados demográficos mais jovens | +0.6% | Nacional, com concentração urbana na Inglaterra e na Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo Conveniente e em Movimento em Ascensão

O mercado de café Pronto para Beber (RTD) do Reino Unido exibe expansão substancial, impulsionada pelas crescentes preferências dos consumidores por soluções de cafeína convenientes e portáteis. A trajetória do mercado demonstra uma forte correlação com a transformação das dinâmicas do local de trabalho, particularmente a implementação generalizada de modelos de trabalho híbrido. Essa mudança fundamental no comportamento do consumidor exemplifica transições sociais mais amplas na integração entre vida profissional e pessoal e maiores exigências por métodos eficientes de consumo de cafeína. Por exemplo, Starbucks e Costa ampliaram seu portfólio de café Pronto para Beber (RTD) nas lojas de varejo do Reino Unido com a adição de cafés com leite gelados e bebidas de espresso em resposta à crescente demanda do mercado. De acordo com o relatório 'Lattenomics' da Costa Coffee, um aumento de 15% nas localizações de Drive-Thru e o aumento do consumo móvel indicam a mudança do Reino Unido em direção a padrões de consumo flexíveis e em movimento [1] Fonte: Costa Coffee, "Relatório Lattenomics da Costa Coffee", costa.co.uk. Essa tendência de comportamento do consumidor impulsiona a expansão do café Pronto para Beber (RTD), à medida que os clientes demandam opções convenientes de cafeína fora dos cafés tradicionais.

Identificação de Tendências de Saúde em Bebidas de Café RTD

O mercado de café pronto para beber (RTD) do Reino Unido está passando por uma transformação significativa impulsionada pela crescente consciência de saúde entre os consumidores, à medida que os fabricantes desenvolvem formulações com teor reduzido de açúcar e aditivos funcionais que elevam o café de um sistema convencional de entrega de cafeína a uma bebida orientada para o bem-estar. O segmento enriquecido com proteínas demonstra essa transformação no mercado. Por exemplo, em junho de 2024, a Starbucks, em parceria com a empresa de laticínios Arla, introduziu uma nova linha de bebidas RTD à base de café com alto teor de proteínas no mercado do Reino Unido. A linha Starbucks Protein Drink with Coffee contém 20g de proteína por garrafa, utilizando leite com baixo teor de gordura e sem adição de açúcar. Este desenvolvimento de produto corresponde ao crescimento substancial no mercado de bebidas proteicas do Reino Unido. O desenvolvimento de produtos orientados para o bem-estar se estende além das proteínas para incorporar fibras prebióticas, colágeno marinho e cogumelos adaptogênicos.

Aumento dos Gastos em Publicidade e Atividades Promocionais

A intensificação da concorrência por espaço nas prateleiras do varejo e pela atenção dos consumidores no mercado de café pronto para beber (RTD) do Reino Unido exigiu investimentos substanciais em marketing em canais tradicionais e digitais, com os participantes do mercado implementando iniciativas estratégicas abrangentes para aumentar o reconhecimento da categoria e estabelecer um posicionamento de marca distinto no cenário competitivo. Esse imperativo estratégico é exemplificado pelo investimento significativo da Starbucks de USD 507,8 milhões em publicidade durante seu ano fiscal encerrado em 2023, demonstrando a crescente ênfase do mercado na visibilidade da marca e no engajamento do consumidor. Subsequentemente, esse desenvolvimento de mercado levou as organizações a priorizar soluções de embalagem sofisticadas que integram perfeitamente funcionalidade com apelo estético, fomentando assim um engajamento significativo do consumidor e facilitando um comportamento de compra sustentado no ambiente dinâmico do mercado de café RTD do Reino Unido.

A Inovação de Produtos Experimenta um Aumento Notável

O mercado de café Pronto para Beber (RTD) do Reino Unido está passando por uma transformação significativa por meio de iniciativas de inovação estratégica em desenvolvimento de produtos, soluções de embalagem e padrões de consumo. O mercado demonstra evolução substancial, particularmente no segmento de cold brew, que emergiu como um importante impulsionador de crescimento. Por exemplo, em abril de 2025, a empresa britânica de bebidas funcionais Unconform introduziu três novas bebidas de café cold brew pronto para beber (RTD) com ingredientes focados no bem-estar. As bebidas veganas combinaram leite de aveia com grãos Arábica e nootrópicos - compostos associados a benefícios para a saúde cognitiva, incluindo melhora do humor, foco e sono. A linha de produtos apresentou três variantes: Flat White contendo ashwagandha, ginkgo biloba e vitamina B12; Latte de Caramelo Salgado com inulina e cúrcuma; e Mocha enriquecido com niacina e biotina. Além disso, o desenvolvimento da infraestrutura do mercado é evidente por meio dos investimentos da Westrock Coffee em capacidades de produção avançadas, permitindo formatos de embalagem diversificados, incluindo garrafas PET multiporções e opções de porção única em vidro e latas de alumínio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto teor de açúcar HFSS limitando o crescimento do café gelado | -1.4% | Nacional, com aplicação mais rigorosa na Inglaterra e no País de Gales | Curto prazo (≤ 2 anos) |

| Volatilidade do custo do Arábica após as tarifas pós-Brexit | -0.8% | Nacional, afetando todas as regiões do Reino Unido igualmente | Médio prazo (2-4 anos) |

| O café RTD enfrenta forte concorrência por espaço nas prateleiras de alternativas emergentes | -0.9% | Nacional, com concorrência intensificada no denso mercado varejista da Inglaterra | Médio prazo (2-4 anos) |

| Preocupações com cafeína restringindo o café RTD | -0.5% | Nacional, com segmentos conscientes da saúde na Inglaterra urbana liderando a preocupação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar HFSS Limitando o Crescimento do Café Gelado

O alto teor de açúcar nos produtos de café Pronto para Beber (RTD) restringe o crescimento do mercado no Reino Unido, apesar da crescente popularidade da categoria. Consumidores conscientes da saúde que examinam os rótulos dos ingredientes descobrem que muitos produtos de café RTD contêm níveis de açúcar semelhantes aos de refrigerantes. Isso conflita com a preferência atual do consumidor por produtos de bem-estar e com rótulo limpo, especialmente entre os consumidores Millennials e da Geração Z. A Taxa sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido e as iniciativas de saúde pública aumentaram a conscientização dos consumidores sobre os riscos do consumo de açúcar, levando muitos a evitar bebidas com alto teor de açúcar. Os produtos de café RTD das principais redes do Reino Unido revelam um teor substancial de açúcar - um frappuccino de caramelo da Starbucks contém 48,5g de açúcar, enquanto um frappe de chocolate belga da Caffe Nero contém 44,5g. Esses níveis de açúcar destacam a desconexão entre as ofertas de produtos atuais e as preferências de saúde dos consumidores no mercado de café RTD do Reino Unido.

Volatilidade do Custo do Arábica Após as Tarifas Pós-Brexit

A implementação das estruturas tarifárias pós-Brexit aumentou significativamente a volatilidade dos preços do café arábica, impactando substancialmente as margens operacionais e a dinâmica da cadeia de suprimentos no setor de fabricação de café pronto para beber (RTD) do Reino Unido. As condições climáticas globais prevalecentes que afetam as regiões produtoras de café intensificaram os desafios do mercado. A Tchibo, uma importante torrefadora de café europeia, anunciou ajustes de preços de 50 centavos a EUR 1 por libra a partir de abril de 2025, atribuindo o aumento aos elevados custos do mercado mundial. Essas modificações de preços afetam particularmente o segmento premium de café RTD do Reino Unido, que depende fortemente de grãos arábica de alta qualidade, potencialmente restringindo a expansão nesses segmentos de mercado em rápido crescimento. Além das implicações de custo das matérias-primas, as interrupções na cadeia de suprimentos levaram a Tchibo a reestruturar suas operações de logística de comércio eletrônico para otimizar a eficiência de custos. Os fabricantes do Reino Unido devem adicionalmente navegar por complexos protocolos de importação pós-Brexit, criando vantagens estratégicas para organizações que mantêm estruturas de fornecimento diversificadas e capacidades de integração vertical.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Latas Dominam Enquanto as Caixas Cartonadas Aceleram

As latas detêm 48,25% do mercado de café RTD do Reino Unido em 2025, tornando-as o formato de embalagem dominante devido à sua portabilidade, vida útil prolongada e capacidades de posicionamento premium. Essa dominância está alinhada com a demanda dos consumidores por consumo em movimento. A Associação de Venda Automática (AVM) relatou que o segmento Café para Viagem gerou EUR 758 milhões em receita de produtos em 2023, sublinhando a importância da conveniência nas escolhas de embalagem. Espera-se que as caixas cartonadas cresçam a um CAGR de 5,05% de 2026 a 2031, impulsionadas por seus benefícios ambientais e eficiência de custos em um mercado cada vez mais focado na sustentabilidade.

As garrafas, incluindo os formatos de vidro e PET, retêm uma participação de mercado substancial apesar das taxas de crescimento moderadas. As marcas premium de café RTD usam garrafas de vidro para enfatizar qualidade e sustentabilidade. Em 2024, a Jimmy's Iced Coffee introduziu sua linha SlimCan com preço de EUR 1,39, visando lojas de conveniência e compras por impulso. O mercado de embalagens está avançando com a integração de recursos de embalagem inteligente, incluindo códigos QR e tecnologia NFC, que permitem a interação digital com produtos físicos.

Por Tipo de Produto: O Cold Brew Desafia a Dominância do Café com Leite Gelado

No Reino Unido, os produtos de Café com Leite/Cappuccino Gelado mantêm uma participação de mercado de 51,62% em 2025, pois os consumidores britânicos demonstram preferência por esses sabores familiares ao fazer a transição do café quente para os formatos RTD. O Café RTD Cold Brew se estabeleceu como o segmento de crescimento mais rápido no mercado do Reino Unido, com um CAGR projetado de 7,29% durante 2026-2031. Esse crescimento é atribuído ao seu perfil de sabor refinado e maior teor de cafeína, ressoando particularmente com o segmento demográfico jovem britânico.

O segmento de Café RTD Funcional/Enriquecido com Proteínas representa uma fronteira de inovação significativa no mercado do Reino Unido, atendendo às preferências em evolução dos consumidores britânicos por bebidas que oferecem múltiplos benefícios nutricionais além do refresco e da cafeína. O Café RTD Nitro mantém uma posição especializada no mercado do Reino Unido, com suas características distintas criando oportunidades de diferenciação, particularmente em estabelecimentos de varejo premium britânicos onde fatores experienciais influenciam o comportamento de compra.

Por Perfil de Sabor: Os Clássicos Puros Lideram Enquanto as Opções Aromatizadas Aceleram

No mercado de café pronto para beber do Reino Unido, os sabores Puros/Clássicos mantêm uma participação de mercado dominante de 51,74% em 2025, demonstrando a forte preferência dos consumidores britânicos por perfis de sabor de café autênticos. O segmento de variantes aromatizadas no mercado de café pronto para beber deve crescer a um CAGR de 6,97% durante 2026-2031, impulsionado principalmente por consumidores britânicos mais jovens que buscam novas experiências de sabor e perfis mais adocicados que reduzem a amargura natural do café. O café pronto para beber está entre as principais categorias para experimentação de sabores entre os consumidores do Reino Unido.

O mercado de café pronto para beber do Reino Unido se expandiu além das ofertas básicas de baunilha e caramelo para combinações de sabores mais complexas. Em maio de 2025, a Jimmy's Iced Coffee introduziu um sabor Donut de edição limitada para atingir consumidores que buscam variedades de café diferenciadas. Embora a inovação de sabores apresente oportunidades de crescimento, os fabricantes no Reino Unido devem abordar as crescentes preocupações dos consumidores em relação ao teor de açúcar e às considerações de saúde.

Por Base de Ingredientes: As Alternativas à Base de Plantas Desafiam a Dominância dos Laticínios

No mercado de café RTD do Reino Unido, os produtos à base de laticínios mantêm uma participação de mercado de 70,55% em 2025, capitalizando a compatibilidade natural do leite com o café e sua posição estabelecida nas preferências dos consumidores britânicos por texturas cremosas. As alternativas de leite à base de plantas no mercado do Reino Unido estão avançando a um CAGR de 8,19% (2026-2031), impulsionadas pela crescente prevalência de intolerância à lactose entre os consumidores britânicos, considerações éticas e crescente consciência de saúde. A introdução pela Oatly da "Bebida de Aveia Orgânica Barista" em fevereiro de 2024 nos canais de varejo do Reino Unido exemplifica como os fabricantes à base de plantas estão enfatizando ofertas premium e benefícios para a saúde para expandir sua presença no mercado britânico.

A expansão das alternativas à base de plantas no Reino Unido fomentou parcerias estratégicas entre marcas de café britânicas estabelecidas e produtores de leite à base de plantas para produtos com marca conjunta. O mercado do Reino Unido está se diversificando ainda mais além dos segmentos tradicionais de laticínios e à base de plantas para incorporar ingredientes funcionais, como fibras prebióticas e adaptógenos, alinhando-se com as preferências dos consumidores britânicos por bebidas enriquecidas com saúde.

Por Canal de Distribuição: O Crescimento Online Supera o Varejo Tradicional

Os Supermercados/Hipermercados detêm a posição dominante na distribuição de café RTD com uma participação de mercado de 57,68% em 2025, apoiados por sua extensa presença no varejo e infraestrutura de cadeia de frio que lhes permite manter a mais ampla seleção de produtos de café RTD. O canal de varejo online projeta expansão significativa a um CAGR de 11,75% durante 2026-2031, transformando os padrões de compra de café RTD dos consumidores em resposta à adoção mais ampla do comércio eletrônico. De acordo com o Escritório de Estatísticas Nacionais (Reino Unido), as vendas de comércio eletrônico constituíram 26,8% do total de vendas no varejo na Grã-Bretanha em março de 2025, com as vendas online relacionadas a alimentos representando mais de 9%. Esse desenvolvimento de mercado demonstra a crescente importância dos canais de varejo online para os produtos de café Pronto para Beber (RTD). As empresas estão utilizando plataformas de comércio eletrônico para expandir suas redes de distribuição, implementar modelos de receita baseados em assinatura e fornecer serviços de entrega de bebidas diretamente ao consumidor.

As lojas de conveniência e mercearias servem como pontos-chave de distribuição, com sua proximidade ao consumidor gerando oportunidades de compra espontânea para as marcas de café RTD. A expansão das soluções de venda automática oferece canais de distribuição adicionais, exemplificada pela introdução pela Lavazza Professional UK das máquinas de café self-service 'Lavazza on the Move' em maio de 2024, visando locais de grande movimento por meio de parcerias com lojas de conveniência e postos de gasolina (World Coffee Portal, 2024). Essa expansão da distribuição exige estratégias omnicanal abrangentes das marcas para manter uma presença de mercado consistente em plataformas físicas e digitais.

Por Posicionamento de Preço: O Segmento Premium Reduz a Diferença com o Mercado de Massa

Os produtos de mercado de massa detêm uma participação de mercado de 62,41% em 2025, apoiados por extensas redes de distribuição e preços competitivos que impulsionam altos volumes de vendas. O segmento Premium está experimentando crescimento a um CAGR de 6,26% (2026-2031), à medida que os consumidores demonstram maior preferência por produtos de maior qualidade, sabores únicos e benefícios funcionais aprimorados.

O segmento premium em expansão criou oportunidades de entrada no mercado para marcas de café especial que migram do serviço de alimentação para os canais de varejo. Em 2024, o lançamento nacional da Grind nos supermercados Tesco exemplifica essa mudança, introduzindo produtos de café RTD com qualidade de café ao ambiente de varejo de massa. A estrutura de preços do mercado continua a evoluir com produtos super-premium visando o consumo de luxo e os segmentos de presentes. Essa segmentação de mercado estabelece ambientes competitivos distintos entre as faixas de preço, onde as empresas de mercado de massa competem em preço e capacidades de distribuição, enquanto as marcas premium enfatizam qualidade e identidade de marca.

Análise Geográfica

A Inglaterra detém 84,35% da participação no mercado de café RTD do Reino Unido em 2025, impulsionada por sua maior população, maior concentração de profissionais urbanos e cultura de café especial estabelecida. Londres funciona como o centro de inovação da categoria, onde os lançamentos de novos produtos geralmente ocorrem antes da distribuição nacional. A Inglaterra mantém a liderança de mercado como o maior mercado de café especial da Europa, impulsionada pelo alto consumo fora do lar de café de qualidade especial, de acordo com o Centro para a Promoção das Importações.

A Irlanda do Norte mostra a maior taxa de crescimento com um CAGR projetado de 7,46% para 2026-2031, superando a média nacional apesar de sua menor população. Esse crescimento decorre da crescente urbanização de Belfast e da expansão das redes de distribuição no varejo que melhoram a acessibilidade dos produtos. O crescimento da região é apoiado por sua população mais jovem e pelas oportunidades comerciais decorrentes de sua posição comercial pós-Brexit única.

A Escócia e o País de Gales mantêm participações de mercado modestas, mas crescentes, cada uma com padrões de consumo distintos. O mercado da Escócia mostra desempenho mais forte em Edimburgo e Glasgow, enquanto o País de Gales demonstra consumo tanto em regiões urbanas quanto rurais. Ambas as áreas oferecem oportunidades de crescimento para empresas que personalizam suas abordagens de marketing e distribuição às preferências regionais. A expansão da cultura do café especial além de Londres cria oportunidades de mercado adicionais, com eventos regionais como o Festival de Café de Manchester aumentando a conscientização sobre o café especial.

Cenário Competitivo

O mercado de café pronto para beber (RTD) do Reino Unido é moderadamente consolidado, com os principais fabricantes de bebidas controlando as redes de distribuição, enquanto os produtores de café especial mantêm participação de mercado por meio de ofertas de produtos premium. A estrutura do mercado abrange grandes corporações, incluindo Starbucks Corporation, The Coca-Cola Company, Carlsberg Group (Britvic plc), Emmi AG e Luigi Lavazza S.p.A., cada uma mantendo presença significativa no mercado.

Esses líderes de mercado capitalizam suas substanciais economias de escala e infraestrutura de marketing abrangente para implementar respostas rápidas ao mercado e lançamentos estratégicos de produtos em diversos segmentos demográficos de consumidores. Sua posição competitiva é fortalecida por extensas capacidades de fabricação, redes de aquisição global estabelecidas e recursos substanciais para executar iniciativas de marketing abrangentes que criam barreiras significativas à entrada para participantes menores do mercado.

Os principais players do mercado implementam consistentemente estratégias de expansão de instalações e programas de aprimoramento da capacidade de produção para manter sua posição no mercado. Além disso, essas corporações se envolvem em colaborações estratégicas para desenvolver portfólios de produtos inovadores alinhados com as preferências em evolução dos consumidores. A inovação de produtos continua sendo a principal estratégia competitiva empregada pelos participantes do mercado para lidar com as condições dinâmicas do mercado e manter a vantagem competitiva.

Líderes do Setor de Café Pronto para Beber (RTD) do Reino Unido

Starbucks Corporation

The Coca-Cola Company

Luigi Lavazza S.p.A.

Carlsberg Group (Britvic plc)

Emmi AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação funcional está criando espaços em branco visíveis no corredor de café RTD do Reino Unido, particularmente em torno do posicionamento "better-for-you" que evita alto teor de açúcar e ainda assim agrega benefícios credíveis. Propostas mais recentes em formatos de café descafeinado funcional e cold brew, incluindo um café RTD descafeinado funcional cold brew com fibra prebiótica lançado em janeiro de 2026, sugerem que as marcas estão usando sinais de ingredientes (por exemplo, misturas de fibras) para estender o café RTD além da energia, alcançando alegações de saúde intestinal e bem-estar sem abandonar o formato pronto para consumo. Junto a isso, os grandes players de café continuam a renovar a categoria com novas linhas RTD e conceitos voltados a sabores, o que mantém aberturas para rotação mais rápida de SKUs, edições sazonais e multipacks premium em supermercados e conveniência.

Embalagem e o custo de conformidade vinculado ao custo de atendimento também estão se tornando uma palanca mais direta de inovação e margem, particularmente para fornecedores que conseguem redesenhar embalagens e rótulos para se alinhar à pontuação de reciclagem do Reino Unido e às próximas mudanças na política de depósito. Em abril de 2026, o arcabouço de Responsabilidade Estendida do Produtor (EPR) do Reino Unido entrou em seu segundo ano, com embalagens pontuadas por meio da Metodologia de Avaliação de Reciclagem (RAM) para taxas moduladas, enquanto o País de Gales aprovou o Deposit Scheme for Drinks Containers (Wales) Regulations 2026, com data de lançamento prevista para outubro de 2027, incluindo embalagens de vidro. Essas mudanças sustentam oportunidades de curto prazo em redução de peso, materiais recicláveis e alegações e rastreabilidade na embalagem, que ajudam marcas e varejistas a gerenciar obrigações de embalagem, mantendo o café RTD competitivo em refrigeradores e no atendimento de e-commerce.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Starbucks, por meio de sua parceria com a Arla Foods, lançou dois produtos de café RTD refrigerado de edição limitada no Reino Unido, o Starbucks Frappuccino Sip of Joy (Caramel Brownie) e o Starbucks Summer Escape (Pistachio). O lançamento reforçou a inovação sazonal e voltada a sabores em gôndolas refrigeradas e ajudou a sustentar a visibilidade nas prateleiras dos principais supermercados por meio de uma rota estabelecida de fabricação e distribuição de lácteos.

- Janeiro de 2025: o Carlsberg Group concluiu a aquisição da Britvic plc, adicionando um importante engarrafador e distribuidor de refrigerantes do Reino Unido ao seu portfólio. A combinação ampliou a escala de rota ao mercado e o potencial de execução de cadeia fria em todo o varejo do Reino Unido, apoiando negociações mais amplas entre categorias e maior alcance promocional para bebidas prontas para consumo.

- Junho de 2024: a Starbucks, em parceria com a Arla, apresentou uma linha de café RTD com alto teor de proteína no Reino Unido, posicionada em torno de 20g de proteína por garrafa e zero açúcar adicionado. O lançamento reforçou a mudança em direção ao café RTD funcional e aumentou a pressão competitiva sobre os operadores tradicionais para entregar reformulações atentas ao HFSS e propostas de valor nutricional mais claras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como bebidas de café prontas para consumo vendidas no Reino Unido em formatos pré-embalados, em que a bebida é consumida sem preparo adicional. Abrange produtos de longa vida de prateleira embalados em latas, garrafas ou caixas cartonadas, vendidos por meio de pontos de varejo e de consumo no local.

Exclusões de escopo: bebidas de café preparadas na hora em cafeterias, concentrados de café para foodservice e misturas de café em pó estão excluídos do valor de mercado.

Visão geral da segmentação

- Por Tipo de Embalagem

- Garrafas

- Garrafas de Vidro

- Garrafas PET

- Latas

- Caixas Cartonadas

- Outros

- Garrafas

- Por Tipo de Produto

- Café RTD Cold Brew

- Café com Leite/Cappuccino Gelado

- Café RTD Nitro

- Café RTD Funcional/Enriquecido com Proteínas

- Por Perfil de Sabor

- Puro/Clássico

- Aromatizado

- Por Base de Ingredientes

- À Base de Laticínios

- Leite à Base de Plantas

- Por Posicionamento de Preço

- Massa

- Premium

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência e Mercearias

- Lojas de Varejo Online

- Outros (Máquinas de Venda Automática, Lojas de Postos de Combustível, etc.)

- Por Geografia

- Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura base do panorama de demanda do Reino Unido e para manter as premissas ligadas a sinais observáveis. Recorremos a fontes públicas como o UK Office for National Statistics para o contexto de gastos domésticos, as estatísticas comerciais do HM Revenue and Customs para os fluxos de bebidas embaladas, e materiais da Food Standards Agency para sinais de categoria e rotulagem. Também revisamos publicações de associações de varejo e bebidas do Reino Unido (quando disponíveis) e estudos revisados por pares sobre nutrição e consumo para entender mudanças como alegações de menor teor de açúcar e alternativas lácteas.

Além disso, relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis foram utilizados para mapear a atividade das marcas, a expansão da distribuição e as mudanças de embalagem que podem afetar volumes e preços no Reino Unido. Em alguns pontos, também utilizamos nossas assinaturas pagas para dados financeiros de empresas e para verificações de atividade de patentes, a fim de validar a intensidade de inovação em torno de formatos de café frio e embalagens. As fontes documentais aqui listadas não são exaustivas, e muitas outras referências públicas foram usadas para verificação cruzada, preenchimento de lacunas e esclarecimento de pontos durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas e pesquisas curtas com participantes de toda a cadeia de valor do café RTD, incluindo equipes de marca, especialistas em embalagem e distribuição, e funções voltadas ao varejo. Como se trata de um mercado exclusivamente do Reino Unido, as discussões permaneceram focadas no mix de canais local, na escalonagem de preços e em como o posicionamento refrigerado versus ambiente altera o giro, e as conclusões foram então usadas para testar e ajustar as premissas documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | |

| Players menores: 14% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, em que os gastos com bebidas embaladas e sinais de penetração de categoria são traduzidos em um pool de demanda de café RTD para o Reino Unido, e depois filtrados por disponibilidade de canal e tamanhos de embalagem típicos. Uma vez que essa estrutura esteja estabelecida, os totais são corroborados por meio de aproximações bottom-up seletivas, como preços de prateleira amostrados por formato, velocidades de unidade estimadas por tipo de canal, e verificações em relação ao desempenho de marca divulgado quando público.

Alguns insumos que importam neste mercado são a divisão entre posicionamento refrigerado e ambiente, o tamanho médio da embalagem e o mix de multipacks, a participação de formulações à base de leite versus à base vegetal, e o ritmo dos aumentos de preço no varejo impulsionados pelos custos de café e embalagem. Também acompanhamos as mudanças nos canais de distribuição (conveniência e supermercado versus consumo no local), a intensidade promocional e a taxa de lançamentos de novos produtos, pois esses fatores movem tanto o volume quanto os preços realizados. As previsões são construídas usando análise de cenários apoiada por opiniões de especialistas sobre tendências de preços e penetração, com uma sobreposição simples de série temporal para manter as trajetórias de crescimento consistentes com o momentum recente. Quando o detalhe bottom-up não está disponível para canais menores, as lacunas são tratadas aplicando pesos de canal conservadores, validados por feedback de entrevistas e tendências públicas de canal.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias passagens para que o número final corresponda à narrativa indicada pelos sinais do mercado do Reino Unido. Comparamos o modelo com indicadores independentes, como comentários sobre crescimento de categoria, direção do movimento comercial de bebidas de café embaladas e faixas de preços de prateleira observadas, e depois investigamos quaisquer grandes variações antes da aprovação final.

Se um insumo muda repentinamente, como um reajuste significativo de preço, uma mudança na regulamentação de embalagens ou uma expansão de distribuição visível, os analistas recontatam as fontes para confirmar o que mudou e se isso afeta o volume, o valor, ou ambos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material pode alterar a trajetória de curto prazo. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais recente atualizada, em vez de um rascunho antigo já fechado.

Tamanho do Mercado de Café RTD (Pronto para Beber) do Reino Unido da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os números de mercado publicados para o café RTD do Reino Unido frequentemente não coincidem, mesmo quando os títulos parecem semelhantes. As diferenças geralmente vêm do que é contado como café RTD, se os valores são apurados a preço de venda no varejo ou uma proxy de receita líquida, e como o preço é projetado durante períodos inflacionários.

Outro fator comum é a cobertura de canais, já que algumas estimativas incorporam vendas mais amplas de bebidas fora do lar ou incluem produtos adjacentes que ficam próximos ao café frio nas prateleiras. O momento da conversão de moeda também desempenha um papel, pois as conversões de USD podem alterar o valor reportado se o mês da taxa de câmbio não for informado, e algumas publicações atualizam premissas com menor frequência quando os custos de matéria-prima mudam rapidamente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 490,97 milhões de USD (2025) | |

| Publicador de Dados de Mercado A | 1,10 bilhão de USD (2024) | Este número parece usar uma base de valor mais ampla, que pode se alinhar mais aos preços de venda no varejo, e não declara claramente exclusões para café preparado em cafeterias ou itens adjacentes não-RTD, o que pode elevar o total. |

| Veículo de Pesquisa do Setor B | 1,39 bilhão de USD (2025) | A descrição do escopo é de alto nível e pode incluir um conjunto mais amplo de ocasiões e formatos de café pronto para beber, além de aplicar premissas diferentes de cobertura de canal que podem elevar o valor de mercado para o mesmo ano. |

A tabela de referência mostra uma dispersão ampla principalmente porque o limite contado e a base de valor mudam entre as publicações, e então as escolhas de preço e canal amplificam essa lacuna. No modelo da Mordor Intelligence, apenas café RTD pré-embalado e de longa vida de prateleira em latas, garrafas ou caixas cartonadas é contado, enquanto bebidas de café preparadas na hora em cafeterias, concentrados de café e misturas em pó são mantidos fora do total, para que o número permaneça rastreável a sinais observáveis de bebidas embaladas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de café Pronto para Beber (RTD) do Reino Unido?

O mercado de café Pronto para Beber (RTD) do Reino Unido vale USD 520,84 milhões em 2026 e deve atingir USD 699,46 milhões até 2031.

Qual formato de embalagem está crescendo mais rapidamente?

As embalagens cartonadas estão se expandindo a um CAGR de 5,05%, pois os consumidores valorizam materiais recicláveis e maior vida útil.

Qual é o tamanho do segmento de café RTD à base de plantas?

As variantes à base de plantas estão crescendo a um CAGR de 8,19%, desafiando a participação de 70,55% dos laticínios ao oferecer opções veganas e sem lactose.

Qual região do Reino Unido está experimentando o crescimento de mercado mais rápido?

A Irlanda do Norte lidera com um CAGR de 7,46% até 2031, impulsionada pela urbanização e pela crescente demanda por bebidas de conveniência.

Página atualizada pela última vez em: