Tamanho e Participação do Mercado de Computação em Nuvem da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

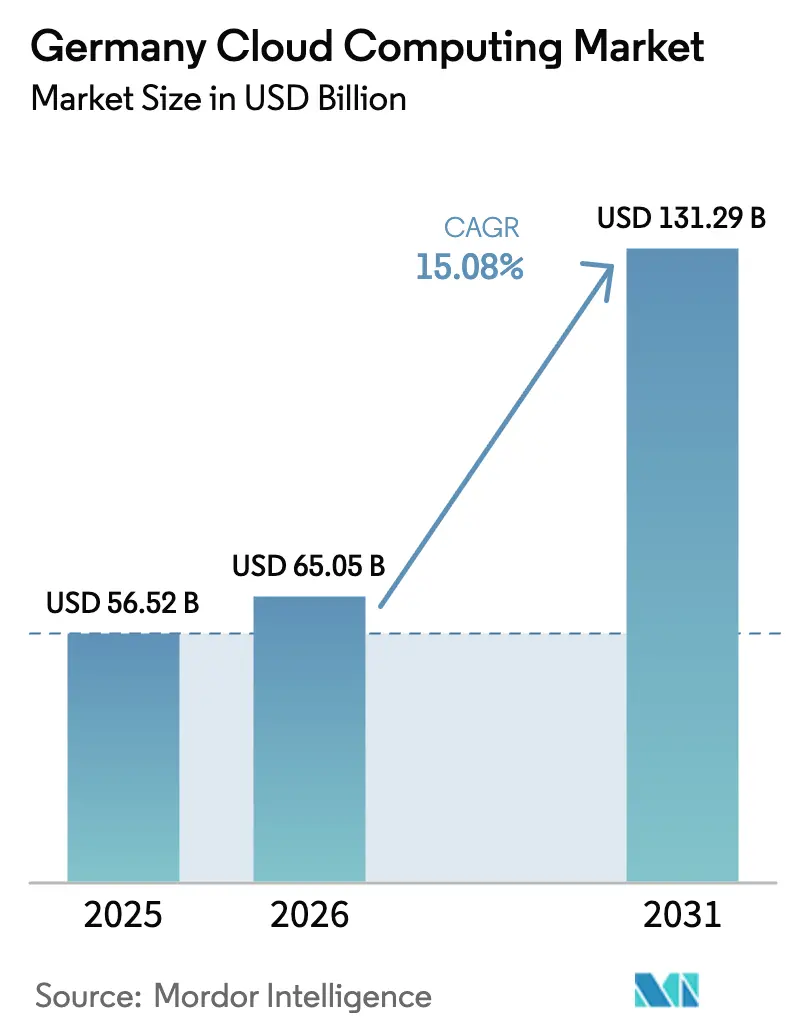

| Tamanho do mercado no ano base (2025) | 56.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.08% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de computação em nuvem da Alemanha cresça de USD 56,52 bilhões em 2025 para USD 65,05 bilhões em 2026, com previsão de atingir USD 131,29 bilhões até 2031, a uma CAGR de 15,08% no período de 2026 a 2031. Uma onda de migrações para o SAP S/4HANA, com prazo final antes de 2027, está levando milhares de empresas a reformular sua infraestrutura e acelerar os gastos com computação em nuvem.[1]ASUG News + Views, "Q4 and FY 2024: SAP Surges as Cloud Revenue Soars", asug.com A busca pela soberania digital está reformulando a seleção de fornecedores, pois compradores alemães insistem em hospedagem dentro do país, custódia de chaves de criptografia e conformidade com o BSI C5, impulsionando os hiperescaladores a realizarem expansões de capacidade de vários bilhões de euros.[2]Germany Trade & Invest, "Microsoft to Invest Billions in Germany", gtai.de As arquiteturas híbridas estão crescendo mais rapidamente porque mantêm dados sensíveis em instalações locais enquanto enviam cargas de trabalho de inteligência artificial com alto consumo de GPU para zonas de hiperescala regionais. Os elevados preços de eletricidade estão aumentando a atratividade relativa das plataformas compartilhadas em detrimento dos centros de dados autogeridos, inclinando ainda mais a demanda em direção ao mercado de computação em nuvem da Alemanha.[3]SMARD, "Entwicklung der Industriestrompreise", smard.de

Principais Conclusões do Relatório

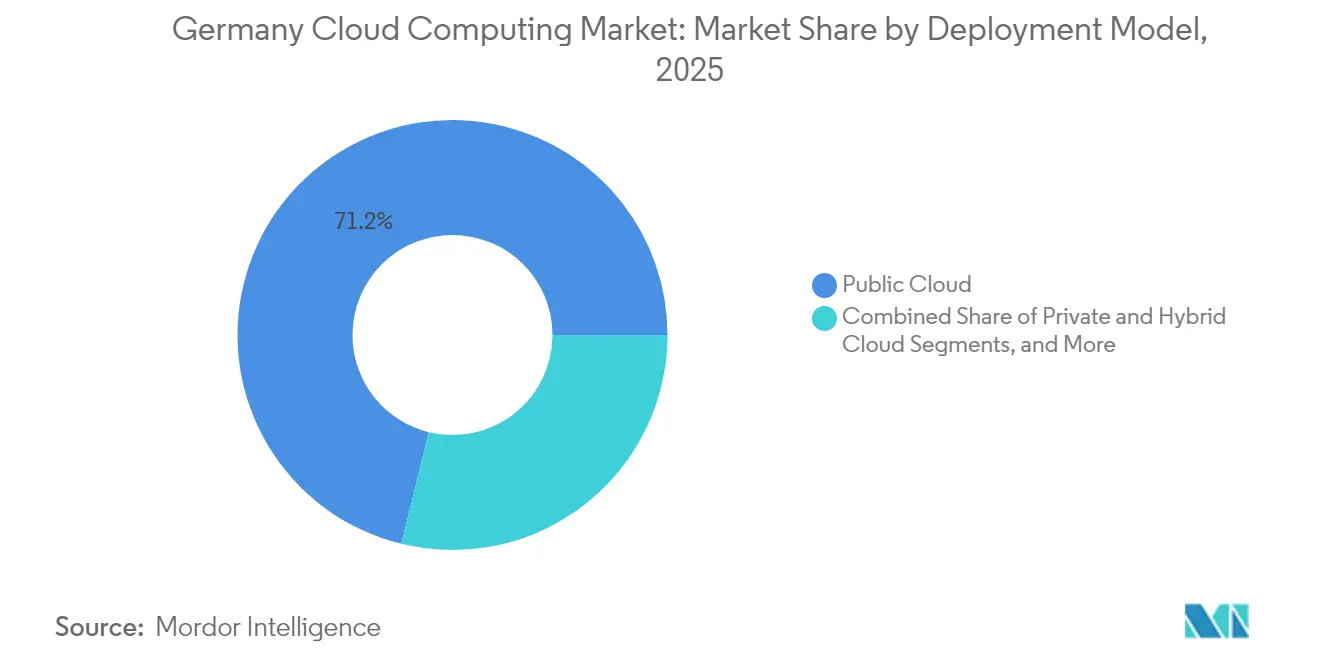

- Por modelo de implantação, a nuvem pública detinha 71,18% da participação do mercado de computação em nuvem da Alemanha em 2025, enquanto a nuvem híbrida tem previsão de crescer a uma CAGR de 17,60% até 2031.

- Por modelo de serviço, o Software como Serviço capturou 47,88% de participação em 2025; a Plataforma como Serviço tem projeção de expansão a uma CAGR de 16,74% até 2031.

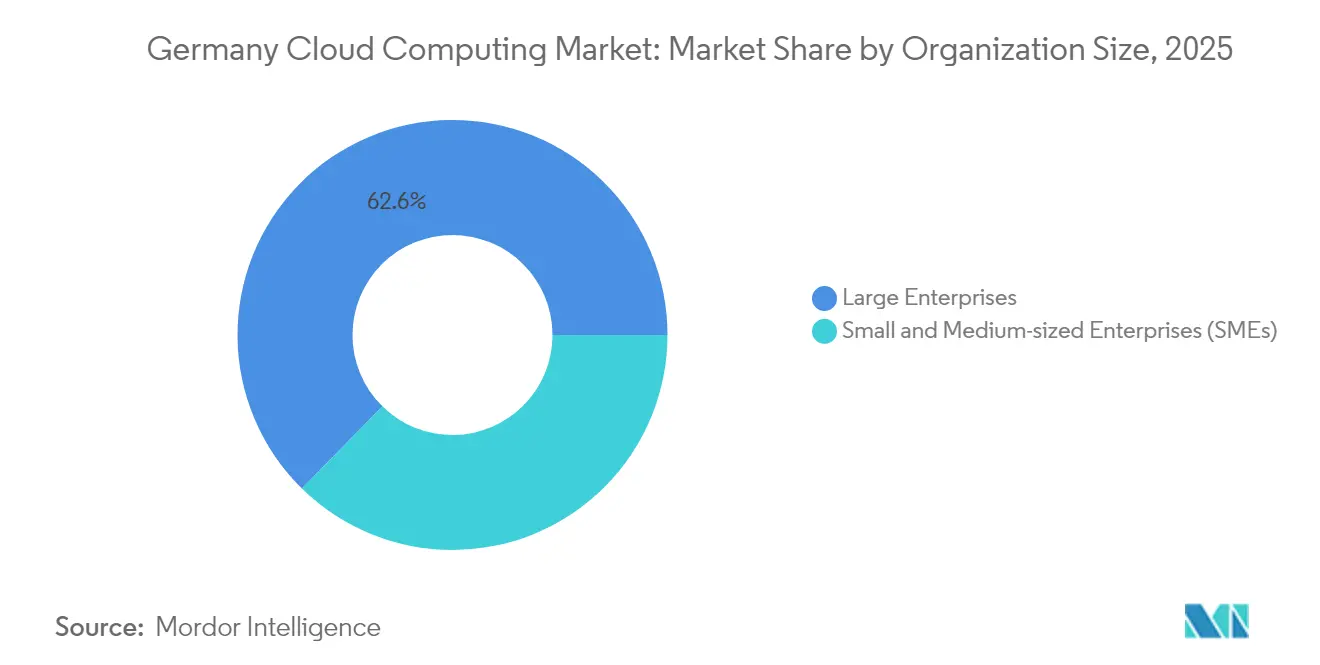

- Por tamanho de organização, as grandes empresas controlaram 62,65% dos gastos em 2025, enquanto as pequenas e médias empresas devem avançar a uma CAGR de 19,01% ao longo do período de previsão.

- Por setor do usuário final, tecnologia da informação e telecomunicações lideraram com 21,22% de participação em 2025; a saúde está projetada para a ascensão mais rápida, com uma CAGR de 17,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Iniciativas nacionais de transformação digital | +3.20% | Foco nacional na Renânia do Norte-Vestfália e em Baden-Württemberg | Médio prazo (2 a 4 anos) |

| Estratégias empresariais de múltiplas nuvens e híbridas | +2.80% | Nacional, adotantes precoces no polo financeiro de Frankfurt | Médio prazo (2 a 4 anos) |

| Boom de cargas de trabalho de inteligência artificial e aprendizado de máquina | +4.10% | Clusters em Munique, Frankfurt, Berlim | Curto prazo (≤2 anos) |

| Prazo final de migração para o SAP S/4HANA | +2.70% | Maior impacto nas regiões manufatureiras | Curto prazo (≤2 anos) |

| Subsídios governamentais para centros de dados verdes e sustentáveis | +1.90% | Nacional, mais forte nas regiões de energia renovável | Longo prazo (≥4 anos) |

| Migração das montadoras automotivas para back-ends de nuvem de veículos definidos por software | +1.40% | Clusters automotivos de Stuttgart, Munique e Wolfsburg | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Nacionais de Transformação Digital Impulsionam a Demanda do Setor Público

Programas federais que digitalizam os serviços ao cidadão estão impulsionando ofertas prontas para soberania. As agências governamentais especificam cada vez mais a hospedagem dentro do país e a criptografia do lado do cliente como requisitos básicos, deslocando a demanda para fornecedores capazes de certificar os controles BSI C5.[4]Centro de Notícias da Microsoft, "Plataforma de Nuvem Soberana para a Administração Alemã", microsoft.com As linhas de financiamento vinculadas a esses programas reduzem o risco orçamentário da migração para a nuvem, permitindo que os ministérios modernizem plataformas legadas em um único ciclo de aquisição. Os hiperescaladores responderam com regiões soberanas dedicadas e modelos de parceria que isolam o acesso operacional, ajudando o mercado de computação em nuvem da Alemanha a penetrar em cargas de trabalho sensíveis antes reservadas a ambientes locais. O pipeline resultante sustenta uma trajetória de receita duradoura no médio prazo, especialmente para operadores locais que já atendem mandatos rigorosos de residência de dados.

A Adoção Empresarial de Estratégias de Múltiplas Nuvens e Híbridas Reformula as Relações com os Fornecedores

Cinquenta e cinco por cento das grandes empresas alemãs utilizam implantações híbridas e outros 52% adotam políticas de nuvem em primeiro lugar, sinalizando uma mudança decisiva em direção a portfólios com múltiplos fornecedores. Os compradores distribuem cargas de trabalho para evitar dependência de um único fornecedor e para alinhar cada aplicação ao perfil ideal de conformidade ou latência. Parcerias como a iniciativa SAP2SKY da Deutsche Telekom com o Google Cloud destacam um padrão em que as operadoras nacionais apresentam capacidade de hiperescala enquanto preservam o processamento local de dados. A demanda por plataformas de gerenciamento de nuvem e serviços de integração está crescendo à medida que as equipes de tecnologia da informação equilibram corretagem de credenciais, observabilidade e controle de gastos em dois ou mais provedores. Esse desenvolvimento amplia o mercado de computação em nuvem da Alemanha ao criar oportunidades de serviço além de computação e armazenamento brutos.

O Boom de Cargas de Trabalho de Inteligência Artificial e Aprendizado de Máquina Exige Infraestrutura Rica em GPU

Aproximadamente metade dos contratos de nuvem do quarto trimestre de 2024 da SAP continha componentes explícitos de inteligência artificial, evidenciando a crescente demanda por clusters acelerados por processadores gráficos. As empresas necessitam de instâncias de GPU de alta densidade para treinamento de inteligência artificial generativa, inferência de linguagem natural e pipelines de visão computacional. Os hiperescaladores estão correndo para abrir regiões centradas em inteligência artificial, enquanto os provedores domésticos investem em resfriamento líquido e instalações movidas a energias renováveis para conter o consumo de energia. As fabricantes integram servidores de borda que realizam inferência dentro das fábricas, mas dependem de back-ends em nuvem para treinamento de modelos e gerenciamento do ciclo de vida, reforçando a adoção híbrida. A onda de inteligência artificial, portanto, multiplica os gastos com infraestrutura e eleva a barreira de entrada técnica, consolidando o crescimento em provedores capazes de financiar centros de dados de próxima geração dentro do mercado de computação em nuvem da Alemanha.

O Prazo Final de Migração para o SAP S/4HANA Impulsiona a Migração para a Nuvem

O prazo de encerramento do suporte em 2027 obriga as empresas a escolherem entre atualizações locais dispendiosas ou uma migração direta para o ERP gerenciado em nuvem. Os fabricantes alemães e os fornecedores do Mittelstand optam cada vez mais pelos pacotes RISE ou GROW, que incluem hospedagem em hiperescala, acelerando as reservas de infraestrutura, middleware e serviços. Os projetos de migração desencadeiam uma reformulação mais ampla das cargas de trabalho, frequentemente incorporando suítes de análise, segurança e colaboração. As empresas de consultoria e os provedores de serviços gerenciados mobilizam equipes especializadas para cumprir prazos de conversão apertados, tensionando o mercado de trabalho e elevando as tarifas faturáveis. A corrida pela conformidade alimenta uma expansão sustentada de dois dígitos no mercado de computação em nuvem da Alemanha no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos custos de eletricidade | -2.10% | Nacional, agudo nos estados industriais | Curto prazo (≤2 anos) |

| Escassez de talentos nativos em nuvem | -1.80% | Corredores tecnológicos de Berlim, Munique, Frankfurt | Médio prazo (2 a 4 anos) |

| Regras rigorosas de residência de dados na Alemanha (BSI C5, Schrems II) | -1.30% | Nacional, variando por setor | Longo prazo (≥4 anos) |

| Bloqueios de licenciamento local de fornecedores independentes de software legados no Mittelstand | -0.90% | Regiões manufatureiras tradicionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos de Eletricidade Restringem a Economia dos Centros de Dados

Os preços industriais de energia elétrica tiveram média de 16,77 centavos por kWh em 2024, entre os mais altos da Europa, comprimindo as margens das instalações com uso intensivo de computação. Os racks de GPU que executam cargas de trabalho de inteligência artificial consomem até cinco vezes mais energia do que os servidores tradicionais, amplificando a sensibilidade às variações tarifárias. Os grandes operadores se protegem por meio de contratos de energia renovável de longo prazo, enquanto os players menores de co-localização enfrentam compressão de lucros que pode provocar consolidação. As empresas comparam as crescentes contas de serviços públicos para hardware hospedado internamente com as taxas de consumo de nuvem previsíveis, inclinando os orçamentos em direção à capacidade terceirizada dentro do mercado de computação em nuvem da Alemanha. No curto prazo, a volatilidade dos preços de energia permanece um obstáculo aos planos de expansão dentro do país, especialmente para os recém-chegados que carecem de escala.

A Escassez de Talentos Nativos em Nuvem Limita a Velocidade de Implementação

A Alemanha registrou 149.000 vagas de tecnologia da informação não preenchidas em 2024, com períodos médios de vacância de 7,7 meses. As lacunas de competências são mais agudas na administração de Kubernetes, automação de DevOps e engenharia de plataformas de inteligência artificial, prolongando os cronogramas internos de projetos e aumentando o apelo dos serviços gerenciados. As empresas de médio porte frequentemente terceirizam as responsabilidades de construção e operação para suprir déficits de pessoal, ampliando as receitas endereçáveis para as consultorias, mas retardando a adoção de padrões híbridos complexos. A inflação salarial para arquitetos de nuvem eleva os cálculos do custo total de propriedade, compensando parcialmente as vantagens de preço dos recursos de hiperescala. A menos que os programas de formação se expandam, o gargalo de talentos pode moderar a trajetória de outra forma robusta do mercado de computação em nuvem da Alemanha no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: As Configurações Híbridas Emergem como o Ponto de Equilíbrio de Conformidade

As arquiteturas híbridas contribuíram com uma fatia modesta em 2025, mas estão projetadas para crescer a uma CAGR de 17,60%, superando todas as outras opções de implantação no mercado de computação em nuvem da Alemanha. Embora as plataformas públicas ainda representassem 71,18% dos gastos, muitas empresas regulamentadas agora mantêm dados de produção em instalações alemãs certificadas e movem análises intermitentes para zonas de hiperescala. Esse padrão equilibra os mandatos de residência de dados com a capacidade elástica e sustenta a perspectiva de tamanho do mercado de computação em nuvem da Alemanha.

As nuvens privadas permanecem relevantes para cargas de trabalho de nicho em bancos e defesa, que exigem isolamento absoluto e criptografia personalizada. As montadoras automotivas projetam veículos definidos por software que transmitem telemetria para back-ends em nuvem enquanto armazenam em cache a lógica crítica de segurança na borda, reforçando as propostas de valor híbridas. A legislação sobre eficiência energética leva os operadores de centros de dados a comercializar a recuperação de calor residual e o fornecimento de energia renovável, aumentando a atratividade das opções fora das instalações. À medida que os projetos SAP transitam do piloto para a implantação definitiva, as empresas frequentemente adotam um modelo híbrido em fases antes de desativar o hardware legado, estendendo a demanda muito além dos anos iniciais de migração.

Por Modelo de Serviço: A Adoção da Plataforma como Serviço Acompanha os Requisitos de Inteligência Artificial e Borda

O Software como Serviço capturou 47,88% da receita em 2025, mas a Plataforma como Serviço está crescendo mais rapidamente, a uma CAGR de 16,74%, à medida que os desenvolvedores precisam de orquestração de contêineres, transmissão de eventos e microsserviços de GPU que reduzem o tempo de construção. O tamanho do mercado de computação em nuvem da Alemanha para a Plataforma como Serviço está crescendo à medida que os fabricantes implantam pipelines de manutenção preditiva que ingerem dados de sensores do chão de fábrica e enviam insights para as equipes de manutenção. As operadoras de telecomunicações aplicam agentes de inteligência artificial baseados em Plataforma como Serviço para ajustar autonomamente as redes de rádio, comprovando o valor do modelo em ambientes de alta disponibilidade.

A Infraestrutura como Serviço permanece fundamental, mas é cada vez mais consumida por meio de sobreposições de serviços gerenciados que empacotam segurança, observabilidade e governança de custos. O momentum do Software como Serviço continua em suítes de ERP, CRM e capital humano, à medida que os modelos de assinatura liberam capital para inovação. Os fornecedores agora agrupam aplicações empresariais com copilotos de inteligência artificial pré-configurados, ancorando os clientes em camadas de maior margem. A interoperabilidade entre as camadas de Software como Serviço, Plataforma como Serviço e Infraestrutura como Serviço surge como critério de aquisição, favorecendo plataformas que unificam faturamento e controles de acesso em todo o mercado de computação em nuvem da Alemanha.

Por Tamanho de Organização: As PMEs Impulsionam as Curvas de Adoção de Nuvem em Primeiro Lugar

As grandes empresas detinham 62,65% dos gastos de 2025, mas as PMEs registrarão uma CAGR de 19,01% até 2031, adicionando dinamismo ao mercado de computação em nuvem da Alemanha. As empresas menores geralmente evitam o bagageiro de mainframes e hardware proprietário, permitindo uma mudança mais rápida para pilhas sem servidor e conteinerizadas. As suítes de Software como Serviço oferecem a essas empresas acesso imediato a recursos de nível empresarial sem intensidade de capital, acelerando a competitividade em relação aos concorrentes maiores.

Por outro lado, as grandes corporações navegam por programas de vários anos que desemaranham extensos legados enquanto preservam a continuidade do serviço. Muitas ampliam os contratos de suporte local mesmo ao adotar a nuvem para novas cargas de trabalho, criando complexidade de pilha dupla. Os integradores de sistemas criam nichos lucrativos ao orquestrar esses cenários híbridos, enquanto os hiperescaladores cortejam as PMEs com integração simplificada e pacotes de suporte localizados. À medida que ambas as coortes expandem o uso, o mercado de computação em nuvem da Alemanha se beneficia de um pipeline misto de negócios de ganho rápido e megaprojetos transformadores.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento enquanto a Tecnologia da Informação e Telecomunicações Dominam os Gastos

Tecnologia da informação e telecomunicações comandaram 21,22% da receita de 2025, refletindo o papel duplo do setor como fornecedor e adotante precoce no setor de computação em nuvem da Alemanha. Os provedores implantam plataformas de automação de rede e experiência do cliente sobre suas próprias nuvens, alimentando um ciclo de gastos autorreinforçante. A saúde, por sua vez, registrará uma CAGR de 17,98%, impulsionada pela expansão da telemedicina, pelos mandatos de registros eletrônicos de saúde e pelo diagnóstico assistido por inteligência artificial.

Os clusters automotivos na Baviera e em Baden-Württemberg aproveitam a nuvem para coordenar atualizações remotas e simulações de gêmeos digitais, interligando a tecnologia operacional com os sistemas de tecnologia da informação. As plantas de manufatura implantam gateways de borda vinculados a análises centralizadas para controle de qualidade em tempo real, aprofundando a dependência do setor industrial no mercado de computação em nuvem da Alemanha. As instituições financeiras adotam mecanismos de gestão de risco em nuvem, mas mantêm a custódia rigorosa das chaves de criptografia, demonstrando que conformidade e modernização podem coexistir. As cargas de trabalho do setor público migram sob estruturas soberanas, enquanto as universidades provisionam computação em rajada para projetos de pesquisa, complementando uma ampla mistura vertical.

Análise Geográfica

Frankfurt Reno-Meno ancora a capacidade de centros de dados da Alemanha graças ao seu dominante ponto de troca de internet, respondendo por mais de um terço do inventário atual em megawatts. O ecossistema tecnológico da Baviera, concentrado em torno de Munique, lidera o uso de nuvem no setor automotivo e de semicondutores, impulsionando implantações especializadas de GPU. A Renânia do Norte-Vestfália abriga uma densa indústria manufatureira que impulsiona a demanda por configurações híbridas que vinculam os chãos de fábrica às zonas de disponibilidade regionais. O legado de engenharia de Baden-Württemberg fomenta a adoção antecipada de projetos de gêmeos digitais e inteligência artificial de borda que dependem de conectividade de baixa latência.

Prevê-se que a capacidade dos centros de dados suba de 2.700 MW em 2024 para 4.800 MW até o final da década, impulsionada por anúncios em escala de euros da Amazon Web Services, da Microsoft e da Alphabet. Os provedores localizam cada vez mais as instalações próximas a corredores de energia renovável para cumprir mandatos de eficiência e atender aos compromissos de sustentabilidade corporativa. Os desdobramentos do 5G e as redes de campus habilitam nós de computação distribuídos, uma mudança que dispersa as cargas de trabalho além de Frankfurt para metrópoles secundárias. Os hubs EdgAir da T-Systems exemplificam essas microrregiões que ligam dispositivos de campo a nuvens centrais com latência de milissegundos de um único dígito.

Os diferenciais regionais de custo de eletricidade influenciam a seleção de locais, pois os operadores avaliam as tarifas da rede elétrica em relação à densidade de fibra e aos incentivos fiscais. Os campi emergentes de nuvem soberana em Berlim e Bonn atendem a agências federais, ancorando a demanda nos centros políticos. Coletivamente, esses padrões estabelecem um tecido de múltiplos clusters que suporta as diversas necessidades de latência, conformidade e resiliência que sustentam o mercado de computação em nuvem da Alemanha.

Cenário Competitivo

O cenário mostra concentração moderada, com os hiperescaladores norte-americanos liderando, mas os desafiantes europeus expandindo rapidamente. A Amazon divulgou compromissos de infraestrutura alemã de EUR 16,6 bilhões até 2030, sustentando projetos de rede, segurança e energia renovável. A Microsoft se comprometeu com EUR 3,2 bilhões para dobrar a capacidade de nuvem e estabelecer regiões otimizadas para inteligência artificial adaptadas a requisitos de soberania, incluindo modelos de custódia de chaves para agências públicas. O Google aprofundou sua parceria com a Deutsche Telekom, migrando o parque de SAP da operadora e codesenvolvendo serviços de ecossistema de dados que se pré-integram com os modelos generativos Gemini.

A STACKIT e a IONOS enquadram a soberania digital como um recurso premium, capitalizando em empresas receosas de reivindicações de acesso extraterritorial. O recrutamento pelo STACKIT do ex-gerente de país do Google Cloud sinaliza a intenção de expandir as vendas empresariais e os serviços de inteligência artificial. As consultas a provedores europeus teriam aumentado 250% durante 2024 em meio à incerteza geopolítica, indicando demanda latente por alternativas não norte-americanas. Especialistas focados em borda, como a German Edge Cloud, atendem às cargas de trabalho da Indústria 4.0 que exigem latência inferior a 10 milissegundos dentro dos salões de produção, conferindo-lhes um nicho defensável.

As alianças estratégicas moldam a diferenciação no mercado. O SAP GROW no AWS comprime os prazos de implantação do ERP e agrega extensões de inteligência artificial generativa. A T-Systems integra ofertas soberanas do Azure com sua pilha de segurança gerenciada para conquistar cargas de trabalho federais. A Oracle combina clusters de GPU com os nós avançados da AMD para atrair desenvolvedores de inteligência artificial. Coletivamente, essas manobras intensificam a concorrência e pressionam todos os players a equilibrar conformidade, desempenho e custo dentro do mercado de computação em nuvem da Alemanha.

Líderes do Setor de Computação em Nuvem da Alemanha

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Deutsche Telekom prorrogou sua aliança com o Google Cloud até 2030, migrando cargas de trabalho SAP e lançando uma plataforma de ecossistema de dados único orientada por inteligência artificial.

- Fevereiro de 2025: A Microsoft comprometeu EUR 3,2 bilhões para expandir a capacidade de inteligência artificial e capacitar 1,2 milhão de cidadãos, com foco na Renânia do Norte-Vestfália.

- Janeiro de 2025: O Grupo Friedhelm Loh fundiu subsidiárias sob a German Edge Cloud para fornecer soluções de nuvem de borda em conformidade com o GAIA-X.

- Dezembro de 2024: A SAP e a Amazon Web Services lançaram o "GROW with SAP on AWS" para acelerar as implementações de ERP em nuvem.

Escopo do Relatório do Mercado de Computação em Nuvem da Alemanha

A computação em nuvem fornece acesso sob demanda a recursos computacionais, particularmente armazenamento de dados e poder de processamento, sem exigir gerenciamento direto pelo usuário. Os recursos computacionais, incluindo servidores físicos e virtuais, armazenamento de dados, capacidades de rede, ferramentas de desenvolvimento de aplicações, software e análises baseadas em inteligência artificial, agora são acessíveis pela internet com um modelo de preços pago por uso.

O Relatório Abrange as Empresas de Computação em Nuvem da Alemanha. O mercado é segmentado por tipo (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), tipo de organização (PMEs, Grandes Empresas), setores do usuário final (Manufatura, Educação, Varejo, Transporte, Logística, Saúde, Serviços Bancários, Financeiros e de Seguros, Telecomunicações e Tecnologia da Informação, Governo e Setor Público). Os Tamanhos de Mercado e Previsões são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Governo e Setor Público |

| Serviços de Utilidade Pública |

| Mídia e Entretenimento |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor do Usuário Final | Manufatura |

| Educação | |

| Varejo | |

| Transporte e Logística | |

| Saúde | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Tecnologia da Informação e Telecomunicações | |

| Governo e Setor Público | |

| Serviços de Utilidade Pública | |

| Mídia e Entretenimento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computação em nuvem da Alemanha em 2026?

O tamanho do mercado de computação em nuvem da Alemanha está avaliado em USD 65,05 bilhões em 2026.

Qual é a taxa de crescimento esperada para os gastos com nuvem na Alemanha até 2031?

Prevê-se que os gastos agregados cresçam a uma CAGR de 15,08% para atingir USD 131,29 bilhões até 2031.

Qual modelo de implantação está expandindo mais rapidamente entre as empresas alemãs?

A nuvem híbrida lidera, avançando a uma CAGR de 17,60%, à medida que as empresas combinam residência de dados com computação escalável fora das instalações.

Por que a adoção no setor de saúde está se acelerando?

A expansão da telemedicina, os mandatos de registros eletrônicos de saúde e o diagnóstico habilitado por inteligência artificial impulsionam as cargas de trabalho de saúde para nuvens em conformidade, gerando uma CAGR de 17,98%.

Como o prazo final do SAP S/4HANA afeta a demanda?

O prazo final de 2027 obriga as empresas a escolherem o ERP hospedado em nuvem, criando uma significativa onda de migração que impulsiona a receita de infraestrutura e serviços.

Qual vantagem competitiva os provedores de nuvem soberana reivindicam?

Eles destacam a certificação BSI C5, a criptografia do lado do cliente e a hospedagem dentro do país, atendendo aos rigorosos requisitos de soberania de dados da Alemanha.

Página atualizada pela última vez em: