Tamanho e Participação do Mercado de Jogos de Casino na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

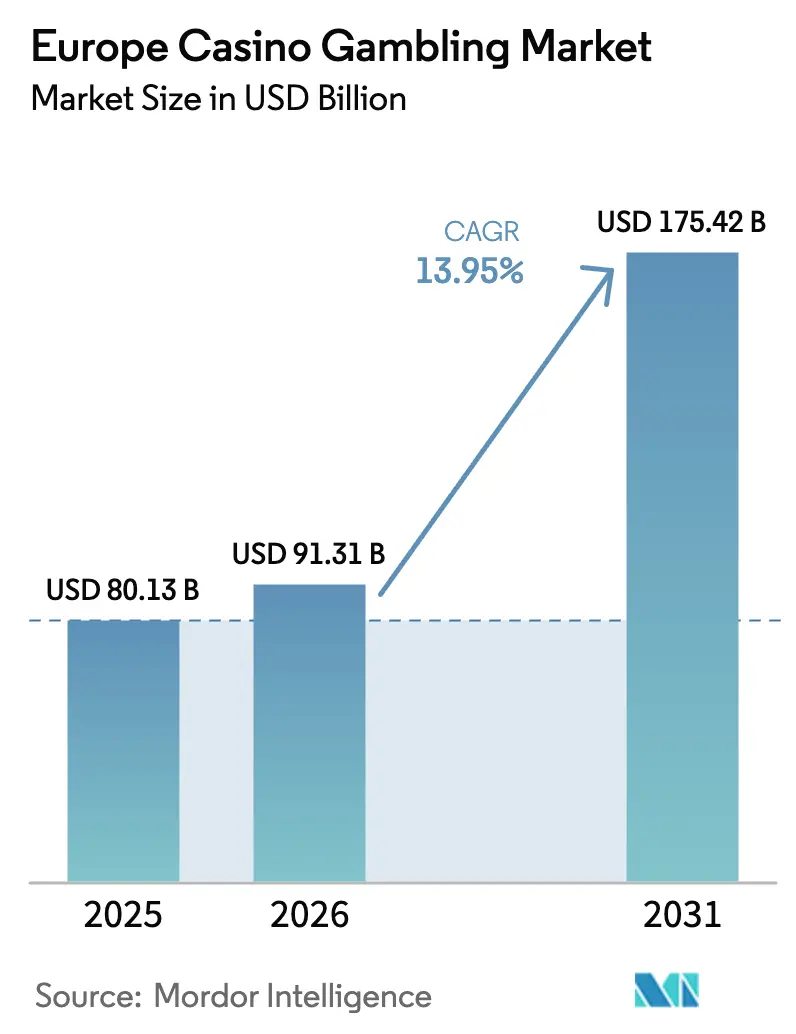

| Tamanho do mercado no ano base (2025) | 80.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 91.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 175.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Casino na Europa pela Mordor Intelligence

O tamanho do mercado de jogos de casino na Europa em 2026 é estimado em USD 91,31 mil milhões, crescendo a partir do valor de 2025 de USD 80,13 mil milhões com projeções para 2031 a mostrar USD 175,42 mil milhões, crescendo a um CAGR de 13,95% entre 2026 e 2031. O momentum dos gastos dos consumidores está a recuperar à medida que as chegadas de turistas internacionais superam os níveis pré-pandemia, enquanto os operadores reengenharam os pisos em direção a layouts de resort integrado que aprofundam a receita por visita. As atualizações tecnológicas — incluindo carteiras sem dinheiro, sistemas de gestão de casino baseados na nuvem e conteúdo de caça-níqueis personalizado — estão a traduzir-se em maiores taxas de abandono e retenção, uma vez que os pagamentos sem fricção incentivam estadias mais longas. A modernização regulatória em Espanha e os esforços de harmonização seletiva em Itália e na Alemanha incentivam o novo investimento de capital, mesmo que regras mais rígidas de combate ao branqueamento de capitais e o aumento dos impostos sobre jogos de azar em França e no Reino Unido moderam as margens. A consolidação está a remodelar o campo competitivo à medida que os campeões nacionais perseguem aquisições transfronteiriças para ganhar escala e competência em conformidade numa região que permanece legalmente fragmentada.

Principais Conclusões do Relatório

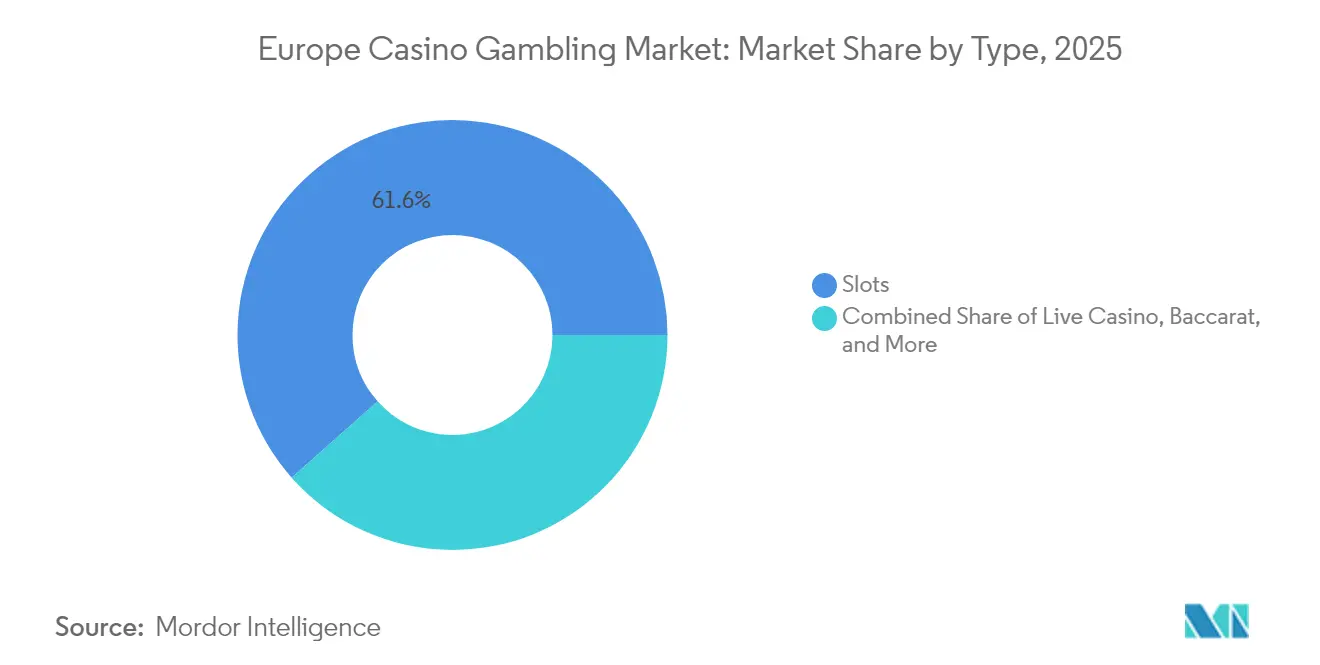

- Por tipo, os caça-níqueis representaram 61,55% da participação do mercado de jogos de casino na Europa em 2025, enquanto os gabinetes baseados em habilidade estão projetados para expandir a um CAGR de 9,12% até 2031.

- Por formato de instalação, os casinos independentes detinham 51,05% da participação do mercado de jogos de casino na Europa em 2025; os resorts integrados estão previstos para crescer a um CAGR de 7,72% até 2031.

- Por estrutura de propriedade, os operadores comerciais comandavam 70,25% da participação do tamanho do mercado de jogos de casino na Europa em 2025, e as propriedades tribais/indígenas permanecem o segmento de crescimento mais rápido com um CAGR de 7,05% até 2031.

- Por geografia, a Itália liderou com 42,20% da participação do mercado de jogos de casino na Europa em 2025, enquanto a Espanha avança a um CAGR de 12,10% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Jogos de Casino na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A recuperação turística pós-COVID revitaliza o jogo de mesa de alto valor | +3.2% | Corredor mediterrânico | Curto prazo (≤ 2 anos) |

| A procura por entretenimento experiencial aumenta a visitação de resorts integrados | +2.8% | Europa Ocidental e do Norte | Médio prazo (2-4 anos) |

| As atualizações tecnológicas das máquinas caça-níqueis e os pagamentos sem dinheiro aumentam o abandono/retenção | +2.1% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Os pacotes de excursão de autocarro transfronteiriços atraem séniores em busca de valor | +1.4% | Regiões fronteiriças alpinas | Curto prazo (≤ 2 anos) |

| Os gabinetes baseados em habilidade atraem visitantes de um dia da Geração Z | +1.8% | Reino Unido urbano e países nórdicos | Longo prazo (≥ 4 anos) |

| Surge o corredor de licenciamento de casinos fluviais no Danúbio | +0.9% | Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação Turística Pós-COVID Revitaliza o Jogo de Mesa de Alto Valor

As estadias noturnas europeias atingiram 2,92 mil milhões em 2023, 1,6% acima de 2019, e os dados do início de 2025 mostram uma continuação do aumento nos destinos mediterrânicos.[1]Eurostat, "Estatísticas de turismo," ec.europa.eu. A receita dos jogos de mesa beneficia de forma desproporcionada porque os visitantes internacionais gravitam em torno do jogo ao vivo premium que exige percentagens de retenção mais elevadas do que os jogos eletrónicos. Os resorts costeiros em Espanha e Itália reportam margens de abandono no bacará que excedem os parâmetros de referência pré-pandemia, à medida que os turistas do Norte da Europa prolongam a duração média das viagens. As propriedades fronteiriças francesas perto da Suíça e da Bélgica estão a ver as taxas de ocupação nos dias de semana aproximarem-se dos níveis de 2019, à medida que os visitantes de um dia transfronteiriços retomam as sessões de roleta. Os operadores combinam créditos de restauração com isenções de apostas mínimas nas mesas para capturar a procura experiencial reprimida, e os programas VIP aproveitam a verificação digital de identidade para acelerar o processo de integração. Estas dinâmicas aumentam a receita média por lugar de jogo disponível e sustentam o retorno do investimento de capital nas renovações das mesas com dealer ao vivo.

A Procura por Entretenimento Experiencial Aumenta a Visitação de Resorts Integrados

Os consumidores preferem cada vez mais destinos com múltiplas atrações que combinam jogos de azar, comércio e entretenimento ao vivo, refletindo tendências mais amplas de gastos em estilo de vida. O resort integrado de Atenas da Hard Rock no valor de USD 1,61 mil milhões (EUR 1,5 mil milhões), previsto para 2027, dedica apenas 30% da área do piso às operações de casino, refletindo uma mudança em direção a fluxos de receita diversificados.[2]Hard Rock International, "As Nossas Localizações – Atenas," hardrock.com. Os operadores na Alemanha e nos Países Baixos replicam este modelo com expansões de uso misto que garantem aprovações de zonamento favoráveis ao prometer desenvolvimento do turismo e criação de emprego. Os resorts integrados prolongam o tempo de permanência dos visitantes e ampliam o alcance demográfico ao apelar a não jogadores que viajam com acompanhantes de jogo. As receitas de restauração e alimentação e bebidas e de eventos com bilheteira cobrem a volatilidade periódica dos jogos de azar, melhorando a resiliência do fluxo de caixa. As autoridades municipais apoiam esses esquemas para estimular a regeneração urbana pós-COVID, concedendo concessões fiscais ou licenças aceleradas que reduzem os prazos de construção.

Atualizações Tecnológicas das Máquinas Caça-Níqueis e Pagamentos Sem Dinheiro Aumentam o Abandono/Retenção

Os estabelecimentos europeus estão a implementar o Resort Wallet da IGT e sistemas comparáveis que permitem a movimentação de fundos de forma integrada entre caça-níqueis, quiosques e pontos de venda de alimentação e bebidas.[3]International Game Technology, "Resort Wallet," igt.com. Os ecossistemas sem dinheiro cumprem os rigorosos requisitos de combate ao branqueamento de capitais ao gerar trilhas de auditoria transparentes, ao mesmo tempo que reduzem os custos indiretos associados ao manuseamento de dinheiro por veículos blindados. Os módulos sem contacto da Everi, combinados com o hardware da Crane Payment, reduzem o tempo de transação em 20%, incentivando um aumento incremental da duração das sessões. Os motores de recomendação baseados em inteligência artificial entregam sugestões de jogos com base no historial de jogo, aumentando os indicadores de tempo no dispositivo e rejuvenescendo o apelo junto de públicos nativos digitais. A integração de dados em bancos de caça-níqueis permite aos operadores ajustar em tempo real as denominações e os mixes de volatilidade, otimizando o rendimento por metro quadrado. Os primeiros adotantes no Reino Unido e na Alemanha reportam melhorias no ganho por unidade de caça-níqueis por dia que variam entre 8-11% em comparação com os pisos legados.

Os Pacotes de Excursão de Autocarro Transfronteiriços Atraem Séniores em Busca de Valor

Os períodos de baixa margem nos dias de semana representam desafios de ocupação que os operadores regionais compensam através de excursões organizadas em grupo provenientes de países adjacentes. Os casinos alemães perto das fronteiras austríaca e suíça obtêm 40% da receita a meio da semana a partir de pacotes que incluem transporte, vouchers de buffet e jogo livre limitado. Estes visitantes, predominantemente com 55 anos ou mais, preferem rolos mecânicos e blackjack de baixa denominação, mantendo uma elevada utilização dos lugares ao longo de estadias médias de seis horas. As discrepâncias no câmbio de moeda e os pontos de preço promocionais criam um valor percebido de oferta vantajosa, tornando as excursões resistentes às pressões inflacionárias. Os operadores calibram o marketing em parceria com agências de viagens e aproveitando as newsletters digitais dos clubes sociais para impulsionar as reservas. Embora os valores dos depósitos sejam modestos, a previsibilidade apoia o agendamento da força de trabalho e a gestão do inventário de cozinha, melhorando o controlo geral de custos.

Análise do Impacto dos Constrangimentos*

| Constrangimento | ( ) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos impostos sobre jogos de azar e limites mais rígidos à publicidade | -2.4% | França, Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Verificações rigorosas de combate ao branqueamento de capitais e de acessibilidade financeira abrandam os volumes de grandes apostadores | -1.8% | Reino Unido, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| A escassez de mão de obra de crupiê multilingue infla os custos operacionais | -1.1% | Regiões dependentes do turismo | Curto prazo (≤ 2 anos) |

| O zonamento urbano limita a expansão de novos pisos de casino | -0.7% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Impostos sobre Jogos de Azar e Limites Mais Rígidos à Publicidade

A França propõe uma taxa efetiva de 55,6% para potenciais casinos online, enquanto a Espanha aplicou multas de USD 69,98 milhões (EUR 65,4 milhões) em 2024 por infrações publicitárias. A consulta do Reino Unido de fevereiro de 2024 sobre os limites de apostas em caça-níqueis online exemplifica uma viragem pan-europeia em direção a políticas de proteção do consumidor que limitam a agilidade promocional. As autoridades fiscais tratam os impostos sobre jogos de azar como fontes de receita politicamente aceitáveis, comprimindo as margens dos operadores e complicando os cálculos de retorno sobre o investimento em renovações. Os orçamentos de conformidade aumentam à medida que as equipas de marketing localizam campanhas para cumprir as normas nacionais divergentes sobre incentivos e horários de transmissão. Os operadores respondem realocando gastos para programas de fidelização e gestão de relação com clientes baseada em inteligência artificial que ficam fora dos limites de transmissão, mas preservam o momentum de envolvimento.

A Escassez de Mão de Obra de Crupiê Multilingue Infla os Custos Operacionais

A Autoridade Laboral Europeia reportou uma quota de 19% de trabalhadores transfronteiriços na hotelaria em comparação com 8,7% na economia em geral, ilustrando a dependência setorial em talentos móveis.[4]Autoridade Laboral Europeia, "Relatório sobre Mobilidade Laboral Intra-UE," ela.europa.eu. Os estrangulamentos no processamento de vistos e o aumento do custo de vida dissuadem os crupiês sazonais, obrigando os operadores a aumentar os salários ou a reduzir os horários de funcionamento. A versatilidade linguística é fundamental para a retenção nos jogos de mesa, especialmente nos mercados fronteiriços onde os clientes esperam serviço em múltiplos idiomas. A certificação de recursos humanos da Casinos Austria AG destaca iniciativas de valorização da marca empregadora para atrair talentos escassos, mas os subsídios de habitação e os investimentos acelerados na formação de novos trabalhadores inflacionam as bases de custos. A automação através de mesas eletrónicas alivia alguma pressão, mas não pode replicar plenamente a experiência ao vivo exigida pelos clientes de segmento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Caça-Níqueis Mantêm a Dominância Enquanto o Crescimento dos Baseados em Habilidade Acelera

Os caça-níqueis mantêm uma participação de mercado expressiva de 61,55% em 2025, refletindo a sua eficiência operacional e amplo apelo entre diversas demografias de jogadores. No entanto, os caça-níqueis baseados em habilidade representam o segmento de crescimento mais rápido com um CAGR de 9,12% (2026-2031), uma vez que os operadores procuram atrair jogadores da Geração Z que preferem experiências de jogo interativas às mecânicas tradicionais baseadas em sorte. A roleta eletrónica segue com um crescimento de 7,35%, beneficiando de custos de mão de obra reduzidos e disponibilidade constante do jogo em comparação com as alternativas de dealer ao vivo. Os jogos de mesa tradicionais, incluindo o bacará (quota de 6,42%), o blackjack (quota de 8,03%) e o poker (quota de 3,92%), mantêm posições estáveis, mas enfrentam pressão nas margens devido à escassez de pessoal e aos custos de conformidade regulatória.

O surgimento de gabinetes de jogo híbridos em estilo arcade responde às preferências geracionais, mantendo ao mesmo tempo a aprovação regulatória sob os quadros existentes para máquinas caça-níqueis. Estes produtos combinam elementos de habilidade com a geração subjacente de números aleatórios, criando mecânicas de jogo familiares para jogadores habituados a interfaces de jogos móveis. Os jogos de mesa sem dinheiro atingem um crescimento projetado de 6,74% à medida que os operadores integram sistemas de pagamento digital em todos os pisos de jogo, reduzindo as despesas com o manuseamento de dinheiro e melhorando a segurança das transações. O poker com dealer ao vivo regista uma expansão de 6,12%, impulsionada por eventos em formato de torneio que geram receita complementar através de taxas de inscrição e do envolvimento dos espetadores.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Formato de Instalação: Os Resorts Integrados Desafiam a Supremacia dos Casinos Independentes

As propriedades independentes terrestres detinham 51,05% da participação do mercado de jogos de casino na Europa em 2025 devido às suas posições urbanas estabelecidas, mas os resorts integrados vão ultrapassá-las com um CAGR de 7,72% até 2031. O tamanho do mercado de jogos de casino na Europa derivado dos casinos fluviais deverá crescer 6,68% à medida que o licenciamento no Danúbio alarga o inventário endereçável. Os jogos de casino em navios de cruzeiro, representando apenas 2,85% do valor, antecipam um crescimento de 4,45%, dependendo da procura reprimida por cruzeiros e das audiências cativas a bordo. Os racinos crescem 5,31% ao aproveitar a sinergia entre os eventos de corridas e os pisos de caça-níqueis, capitalizando na infraestrutura existente. Os desenvolvimentos integrados alocam até metade da área bruta a atrações não relacionadas com o jogo, suavizando a ciclicidade e apoiando estratégias de tarifas de quarto premium que elevam o RevPAR combinado.

As municipalidades favorecem as propostas de resort integrado que incluem espaços para convenções, locais culturais e zonas públicas verdes, alinhando-se com as agendas de regeneração urbana. Os operadores negoceiam reduções fiscais em troca de garantias de criação de emprego e compromissos ESG, como a construção certificada LEED e o aprovisionamento de energia renovável. Os formatos de barco fluvial apresentam barreiras de investimento de capital mais baixas e implementação flexível ao longo de vias fluviais com elevado fluxo turístico; os quadros regulatórios exigem a interoperabilidade da vigilância a bordo com os sistemas da autoridade portuária, criando nichos especializados para fornecedores. Os operadores de linhas de cruzeiro atualizam os sistemas de caixa para aceitar carteiras digitais em múltiplas moedas, melhorando a captação de gastos dos passageiros internacionais.

Por Estrutura de Propriedade: Os Grupos Comerciais Impulsionam a Escala Enquanto as Propriedades Tribais Aceleram

Os operadores comerciais dominam com uma participação de mercado de 70,25% em 2025, aproveitando o acesso aos mercados de capitais e a competência operacional para impulsionar ganhos de eficiência em portfólios de múltiplas propriedades. As operações tribais/indígenas, apesar de deterem apenas uma quota de 6,00%, alcançam a taxa de crescimento mais elevada com um CAGR de 7,05% (2026-2031), refletindo vantagens regulatórias e apelo ao turismo cultural nos países nórdicos. As operações geridas pelo Estado mantêm uma quota de 23,75% com um crescimento de 4,62%, limitadas pelos processos burocráticos de tomada de decisão, mas beneficiando da certeza regulatória e do apoio do setor público.

A aceleração do crescimento do segmento comercial decorre de aquisições estratégicas e investimentos tecnológicos que aumentam a alavancagem operacional. A transformação da FDJ na FDJ United na sequência da aquisição do Kindred Group exemplifica como os operadores de lotaria tradicionais se expandem para mercados de jogo mais amplos através de atividade de fusões e aquisições. Os operadores geridos pelo Estado enfrentam pressão política para maximizar as contribuições fiscais, mantendo ao mesmo tempo padrões de jogo responsável, criando tensão entre a otimização da receita e os objetivos de política pública. As operações tribais beneficiam de proteções de imunidade soberana e da autenticidade cultural que apela a turistas em busca de experiências, especialmente nos mercados escandinavos onde o património indígena atrai visitantes internacionais.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Itália captou 42,20% da receita de 2025, ancorada por locais históricos em Veneza, San Remo e Campione que unem distinção arquitetónica com portfólios de jogo modernos. O quadro regulatório de jogo do governo de 2024, com taxas de licença online de USD 7,49 milhões (EUR 7 milhões) e concessões de nove anos, proporciona previsibilidade regulatória. Os operadores reinvestem em projetos de restauro que elevam o posicionamento premium e exigem apostas mínimas mais elevadas nas mesas entre os turistas estrangeiros. A forte propensão doméstica italiana para o jogo apoia a utilização a meio da semana, equilibrando as variações turísticas sazonais. As implementações de caça-níqueis sem dinheiro aceleram no aglomerado da Lombardia, reduzindo os custos de transporte de dinheiro e alinhando-se com as novas diretivas de combate ao branqueamento de capitais.

Prevê-se que a Espanha registe o CAGR mais rápido da região de 12,10%, aproveitando a ressurgência do turismo ao longo das costas mediterrânea e atlântica. O relaxamento pelo Supremo Tribunal das restrições à publicidade em 2024 restaurou a flexibilidade de marketing dos operadores, enquanto a nova verificação digital de identidade reforça a reputação de proteção do consumidor. As propostas de resort integrado na Catalunha e na Andaluzia recebem apoio municipal porque prometem criação de emprego e fluxo turístico na época baixa. Os operadores domésticos Cirsa e Codere atualizam os inventários de caça-níqueis envelhecidos com personalização baseada em inteligência artificial para satisfazer os gostos da Geração Z. O patronato transfronteiriço de Portugal e França complementa os gastos domésticos, diversificando as fontes de receita.

A Alemanha, França e o Reino Unido constituem mercados maduros que enfrentam ventos contrários de cargas fiscais acrescidas e restrições de marketing, limitando o investimento de capital expansionário. No entanto, cada um retém um elevado gasto per capita, sustentado por bases de clientes abastados e infraestruturas estáveis. As jurisdições do BENELUX aproveitam a sua geografia compacta para atrair visitantes transfronteiriços através de pacotes de excursão de vários dias. Os países nórdicos mostram potencial através de empresas tribais e resorts integrados ecológicos que enfatizam o design sustentável, alinhando-se com o ethos ambiental da região.

Panorama Competitivo

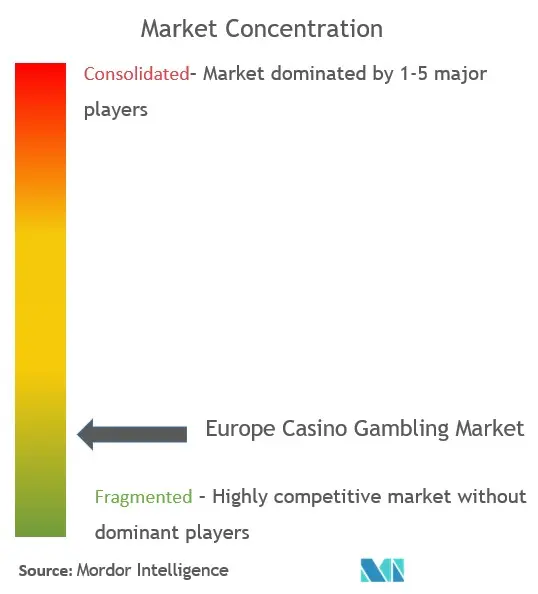

O mercado europeu de jogos de casino apresenta uma concentração moderada, com um número significativo de operadores a dominar o panorama competitivo. Groupe Lucien Barrière detém uma posição de liderança, apoiada pela sua forte presença em França e na Suíça. Groupe Partouche permanece um interveniente chave, capitalizando no seu extenso portfólio de casinos em centros de cidades nos mercados regionais. Casinos Austria AG mantém a sua influência através de uma licença de monopólio de longa data e uma presença bem estabelecida tanto no jogo terrestre como online. Entretanto, a FDJ United está a expandir-se para além das suas raízes na lotaria através da aquisição do Kindred Group, e a Allwyn está a aproveitar a plataforma da Novibet para reforçar o seu alcance no Sul da Europa.

A modernização tecnológica tornou-se uma prioridade estratégica central para muitos operadores. A Evolution Gaming desempenha um papel fundamental, fornecendo conteúdo de casino ao vivo a uma vasta gama de marcas e mantendo uma quota dominante de 70% no segmento de estúdios de transmissão em streaming europeus. A aquisição da VizExplorer pela Quick Custom Intelligence em 2025 destaca a crescente procura por ferramentas de análise avançada que melhoram a segmentação de jogadores e otimizam o desempenho das mesas. Muitos casinos estão a integrar sistemas de gestão de relação com clientes (CRM) com plataformas de jogo responsável para garantir a conformidade regulatória e manter a credibilidade das licenças. Estas iniciativas refletem uma mudança mais ampla em direção à tomada de decisões baseada em dados e à eficiência operacional.

Os padrões ambientais, sociais e de governação (ESG) estão a moldar cada vez mais as decisões de investimento e operacionais em todo o setor. Os operadores que priorizam o uso de energia renovável e as iniciativas de alcance comunitário são recompensados com melhores condições de financiamento. A transição dos sistemas de hotelaria e jogo para a nuvem está também a reduzir as despesas de capital, ao mesmo tempo que melhora a cibersegurança e a agilidade. Os sistemas baseados na nuvem permitem uma implementação mais rápida de funcionalidades, garantindo que os casinos se mantenham competitivos num ambiente digital em rápida evolução. Além disso, as alianças do setor estão a pressionar para a adoção de normas unificadas de publicidade e tecnologia em toda a Europa, a fim de simplificar a conformidade regulatória e equilibrar a proteção do consumidor com a viabilidade comercial.

Líderes do Setor de Jogos de Casino na Europa

Groupe Lucien Barrière

Groupe Partouche

Casinos Austria AG

Holland Casino

Rank Group (Grosvenor Casinos)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Os Fundos Apollo concluíram a aquisição por USD 6,3 mil milhões em dinheiro do negócio de Jogo e Digital da International Game Technology PLC e da Everi Holdings Inc., criando uma empresa global de jogo privada combinada que opera sob o nome IGT.

- Março de 2025: A FDJ passou a designar-se FDJ United após a conclusão da sua aquisição do Kindred Group por USD 2,62 mil milhões (EUR 2,45 mil milhões), posicionando a entidade combinada como um campeão europeu de jogos com capacidades expandidas de apostas desportivas online e casino. A transformação reflete a evolução da FDJ de um monopólio de lotaria francês para um operador de jogos pan-europeu com fluxos de receita diversificados em mercados regulamentados.

- Dezembro de 2024: A Allwyn International adquiriu uma participação de 51% na Novibet por USD 349,89 milhões (EUR 327 milhões), reforçando as suas capacidades de jogo interativo na Grécia, Malta, Irlanda, Itália, Chipre, Brasil e México. O negócio apoia a estratégia de expansão da Allwyn na sequência da sua aquisição da Lotaria Nacional do Reino Unido em 2024 e posiciona a empresa para uma maior penetração no mercado europeu.

- Outubro de 2024: O Grupo Glitnor adquiriu o operador multinacional de casino OneCasino, expandindo a sua presença europeia através da integração vertical das operações de jogo online. A transação reflete as tendências contínuas de consolidação à medida que os operadores buscam vantagens de escala e capacidades de conformidade regulatória em múltiplas jurisdições.

Âmbito do Relatório do Mercado de Jogos de Casino na Europa

Um casino é um estabelecimento destinado a certos tipos de jogo de azar. Os casinos são frequentemente construídos perto ou em conjunto com hotéis, resorts, restaurantes, lojas de retalho, navios de cruzeiro e outras atrações turísticas. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de jogos de casino na Europa. Foca-se na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspetivas sobre os vários tipos de produto e aplicação. Além disso, analisa os principais intervenientes e o panorama competitivo.

O mercado de jogos de casino na Europa é segmentado por tipo (casino ao vivo, bacará, blackjack, poker, caça-níqueis e outros jogos de casino), por aplicação (online e offline) e por geografia (Alemanha, Reino Unido, França, Itália e restante Europa).

O relatório oferece tamanho de mercado e valores em USD durante o período de previsão para os segmentos acima.

| Casino ao Vivo |

| Bacará |

| Blackjack |

| Poker |

| Caça-Níqueis |

| Outros Jogos de Casino |

| Casinos em Resort Integrado |

| Casinos Terrestres Independentes |

| Casinos Fluviais |

| Casinos em Navios de Cruzeiro |

| Racinos |

| Comercial |

| Tribal / Indígena |

| Gerido pelo Estado |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante Europa |

| Por Tipo | Casino ao Vivo |

| Bacará | |

| Blackjack | |

| Poker | |

| Caça-Níqueis | |

| Outros Jogos de Casino | |

| Por Formato de Instalação | Casinos em Resort Integrado |

| Casinos Terrestres Independentes | |

| Casinos Fluviais | |

| Casinos em Navios de Cruzeiro | |

| Racinos | |

| Por Estrutura de Propriedade | Comercial |

| Tribal / Indígena | |

| Gerido pelo Estado | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de jogos de casino na Europa em 2026?

Situa-se em USD 91,31 mil milhões e está projetado para atingir USD 175,42 mil milhões até 2031 a um CAGR de 13,95%.

Qual categoria de produto domina os jogos de casino na Europa?

Os caça-níqueis lideraram com uma quota de receita de 61,55% em 2025, apoiados pela disponibilidade contínua no piso e pelas margens elevadas.

Qual país europeu gera mais receita de casino?

A Itália lidera com uma quota de 42,20% graças aos seus locais históricos e ao fluxo constante de turistas.

Qual formato está a crescer mais rapidamente entre os casinos europeus?

Os casinos em resort integrado estão previstos para expandir a um CAGR de 7,72% até 2031, ao combinar jogo com entretenimento e hotelaria.

Como é que os regulamentos estão a afetar as margens dos operadores?

O aumento dos impostos e os limites mais rígidos à publicidade, especialmente em França e no Reino Unido, reduzem a rentabilidade, embora as atualizações tecnológicas ajudem a mitigar algumas pressões de custos.

Qual aquisição remodelou recentemente o panorama competitivo?

A compra do Kindred Group pela FDJ por USD 2,62 mil milhões (EUR 2,45 mil milhões) em março de 2025 criou um operador pan-europeu com ativos online e terrestres diversificados.

Página atualizada pela última vez em: