Dimensão e Quota do Mercado Europeu de Câmaras de Compensação e Liquidações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

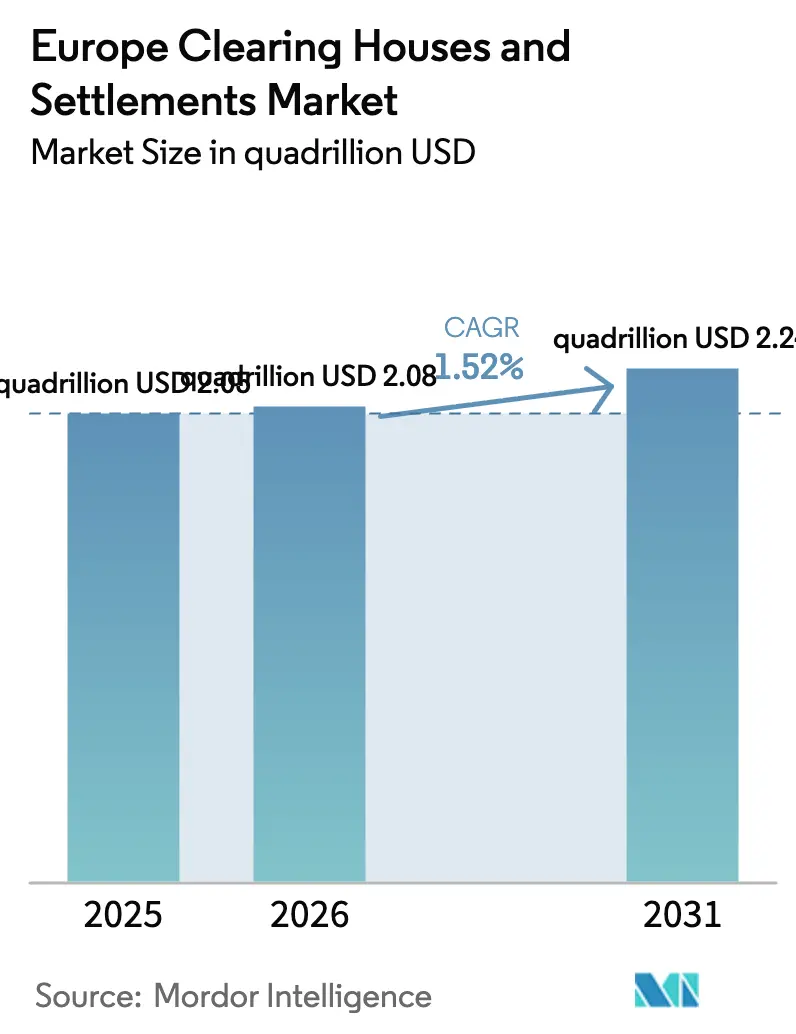

| Tamanho do mercado no ano base (2025) | 2.05 Quatrilhões de dólares |

| Tamanho do Mercado (2026) | 2.08 Quatrilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Quatrilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Câmaras de Compensação e Liquidações pela Mordor Intelligence

O mercado europeu de câmaras de compensação e liquidações foi avaliado em USD 2,05 quadrilhões em 2025 e estima-se que cresça de USD 2,08 quadrilhões em 2026 para atingir USD 2,24 quadrilhões até 2031, a uma CAGR de 1,52% durante o período de previsão (2026-2031). O crescente investimento na automação orientada por regulamentação, a rápida migração para ciclos de liquidação T+1 e a consolidação dos Serviços TARGET pelo Banco Central Europeu sustentam esta expansão[1]Banco Central Europeu, "O Eurosistema lança o ECMS e alarga os Serviços TARGET ao Danmarks Nationalbank," ecb.europa.eu . Os resultados dos testes de resistência publicados pela ESMA em 2024 expuseram riscos de concentração nas principais contrapartes centrais, obrigando os incumbentes a atualizar os motores de risco e a reforçar os amortecedores de capital, reforçando assim as elevadas barreiras à entrada. Simultaneamente, as regras de colateral do Basel III em fase final, que entraram em vigor em janeiro de 2025, estão a canalizar os fluxos de derivados bilaterais para a compensação central, alargando a base de receitas das plataformas líderes. Os projetos-piloto de registo distribuído no âmbito do Regime-Piloto DLT da UE acrescentam um vento estrutural adicional, ao desbloquear casos de uso de compensação por contrato inteligente atualmente em fase experimental na Alemanha e nos Países Baixos.

Principais Conclusões do Relatório

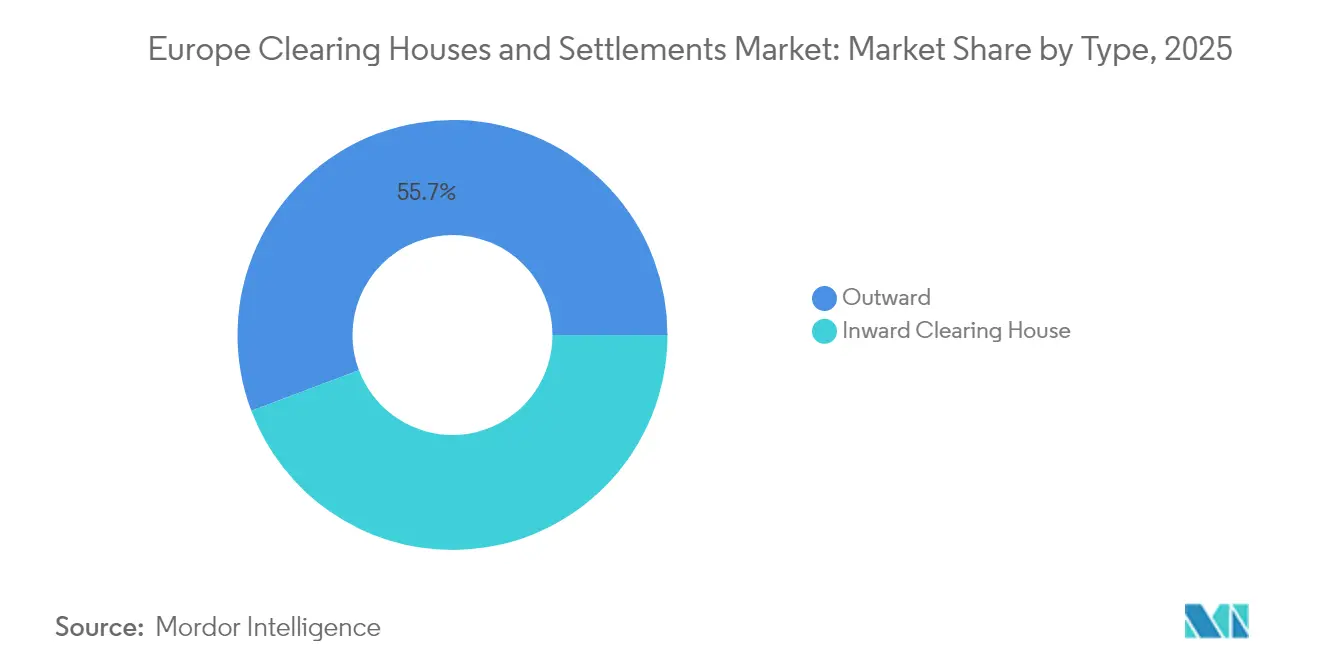

- Por tipo, as câmaras de compensação de saída detinham 55,74% da quota do mercado europeu de câmaras de compensação e liquidações em 2025; prevê-se que as câmaras de compensação de entrada se expandam a uma CAGR de 7,32% até 2031, a mais elevada dentro da segmentação por tipo.

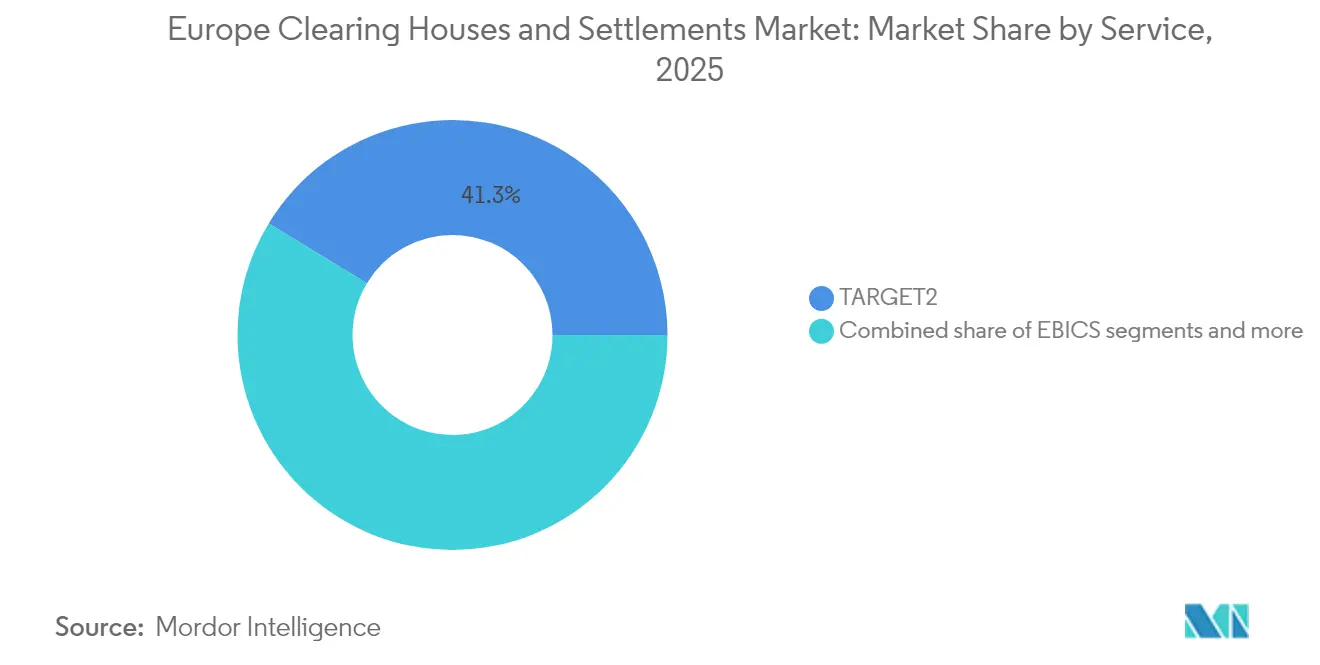

- Por serviço, o TARGET2 captou 41,32% da dimensão do mercado europeu de câmaras de compensação e liquidações em 2025; prevê-se que os serviços SEPA cresçam a uma CAGR de 6,49% até 2031, a mais elevada dentro da segmentação por serviço.

- Por tipo de participante, os bancos comandavam 65,05% da dimensão do mercado europeu de câmaras de compensação e liquidações em 2025; os prestadores de serviços de pagamento estão preparados para crescer a uma CAGR de 8,23% até 2031, superando todos os outros grupos de participantes.

- Por geografia, o Reino Unido detinha 18,62% da dimensão do mercado europeu de câmaras de compensação e liquidações em 2025, e os Países Nórdicos estão preparados para crescer a uma CAGR de 5,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Câmaras de Compensação e Liquidações

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração obrigatória para ciclos de liquidação T+1 | +2.1% | Em toda a UE, com adoção antecipada na Alemanha e em França | Médio prazo (2-4 anos) |

| Consolidação dos Serviços TARGET pelo BCE | +1.8% | Zona Euro, com extensão a DKK e outras moedas | Curto prazo (≤ 2 anos) |

| Aumento do volume pan-europeu de ETF e derivados | +1.4% | Centros de Frankfurt e Amesterdão | Longo prazo (≥ 4 anos) |

| Regras de colateral do Basel III | +1.2% | UE e Reino Unido, com repercussão na Suíça | Curto prazo (≤ 2 anos) |

| Projetos-piloto de compensação por contrato inteligente baseados em DLT | +0.9% | Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Procura de repositório vinculado a ESG | +0.7% | Países Nórdicos, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Migração Obrigatória para o Ciclo de Liquidação T+1 Impulsiona a Modernização da Infraestrutura

A ESMA confirmou em janeiro de 2025 que todas as plataformas de negociação da UE devem adotar a liquidação T+1 até 11 de outubro de 2027, criando a maior reforma operacional desde que o TARGET2-Securities entrou em funcionamento. A Euroclear e a Clearstream, dois proeminentes depositários centrais de valores mobiliários, afetaram recursos financeiros substanciais para melhorar as capacidades de processamento direto. Estas melhorias foram concebidas para fazer face aos desafios colocados pelos prazos de liquidação comprimidos. As partes interessadas do setor projetam que estes avanços conduzirão a uma redução mensurável das falhas de liquidação, nomeadamente à medida que os ciclos de liquidação mais curtos contribuem para uma melhor gestão da liquidez e eficiência operacional. Janelas pós-negociação mais rápidas intensificam também a rotação do colateral, apresentando novas oportunidades de receita para as câmaras de compensação que consigam integrar margem e liquidação em tempo quase real. A transição obriga as empresas do lado comprador a automatizar a confirmação de operações em poucas horas, acelerando a procura de mensagens ISO 20022 normalizadas em toda a cadeia de valor.

A Consolidação dos Serviços TARGET do BCE Melhora a Eficiência Transfronteiriça

O Sistema de Gestão de Colateral do Eurosistema (ECMS) foi lançado em junho de 2025, fundindo os conjuntos de colateral nacionais numa única plataforma e alargando os serviços TARGET ao Danmarks Nationalbank para o processamento em DKK[2]Euronext, "Innovate for Growth 2027," euronext.com . A mobilidade do colateral em tempo real substitui um conjunto fragmentado de acordos bilaterais, reduzindo os custos de processamento transfronteiriço em 15-20% para os principais bancos. As infraestruturas de pagamento instantâneo baseadas em TIPS liquidam agora tanto EUR como DKK em segundos, gerando novas linhas de serviço para as câmaras de compensação capazes de orquestrar a liquidez intradiária. O roteiro do BCE prevê a integração de moedas adicionais fora da zona euro até 2027, potencialmente desviando volumes das redes de correspondência legadas. Uma infraestrutura unificada estabelece também as bases técnicas para a liquidação em euro digital, intensificando a relevância estratégica das plataformas de compensação pan-europeias.

O Crescimento dos ETF Pan-Europeus Acelera a Procura de Compensação Central

Os ativos sob gestão de ETF europeus ultrapassaram EUR 2,3 biliões (USD 2,69 biliões) em 2024, com uma quota material ligada a índices ESG, impulsionando os volumes de cobertura de derivados que devem ser compensados centralmente[3]Autoridade de Conduta Financeira, "A FCA publica as regras finais sobre o UK EMIR 3.0," fca.org.uk. O roteiro "Innovate for Growth 2027" da Euronext compromete EUR 300 milhões (USD 351 milhões) para alargar a cobertura de compensação nas suas sete plataformas de câmbio, sublinhando os imperativos de escala. A crescente atividade de arbitragem transfronteiriça exige recálculos de margem intradiária que apenas as contrapartes centrais de elevada capacidade conseguem realizar eficientemente. A concentração entre a Eurex Clearing e a LCH cria economias de escala significativas, pressionando as contrapartes centrais regionais de menor dimensão. O feedback do mercado indica que as compensações de margem eficientes de ETF podem reduzir em 8-10 pontos base o custo total de propriedade, reforçando a migração de clientes para plataformas que oferecem compensação sofisticada entre produtos.

A Implementação do Basel III Remodela a Gestão do Colateral

A partir de janeiro de 2025, a implementação pela União Europeia das regras finais do Basel III aumentou os requisitos de margem inicial para derivados não compensados centralmente, impulsionando uma mudança pronunciada para transações compensadas centralmente. A adoção prevista pelo Reino Unido em janeiro de 2026 introduz divergência regulatória, criando uma oportunidade de arbitragem temporária que as câmaras de compensação multijurisdicionais estão a aproveitar através de serviços com passaporte. A LCH atualizou o seu conjunto de eficiência de margem para permitir a compensação em tempo real de posições entre ativos, reduzindo significativamente os requisitos brutos de colateral. A procura acrescida de colateral de maior qualidade de crédito, em particular obrigações soberanas, está a fomentar oportunidades lucrativas de empréstimo de valores mobiliários para as Contrapartes Centrais (CCPs) que operam em mercados de repositório integrados. As projeções internas indicam que as receitas de otimização de colateral deverão registar um crescimento anual consistente até 2027, apoiadas pela dinâmica de mercado impulsionada pelo Basel.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas legados baseados em COBOL atrasam a implementação do ISO 20022 | -1.3% | Alemanha, Itália, Espanha | Médio prazo (2-4 anos) |

| Testes de resistência ao risco sistémico da ESMA elevam os amortecedores de capital | -0.8% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Divergência entre o UK EMIR 3.0 e o EU EMIR 3.0 | -0.9% | Transfronteiriço Reino Unido-UE | Longo prazo (≥ 4 anos) |

| Custos elevados de integração TIPS para pequenos DSC | -0.6% | Europa de Leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Dependências de Sistemas Legados Limitam o Ritmo de Modernização

Muitos bancos europeus ainda dependem de núcleos COBOL de mainframe com décadas de existência, complicando os esforços de conversão para ISO 20022 e limitando os ganhos de processamento direto. O Deutsche Bank divulgou no terceiro trimestre de 2024 que a migração completa se prolongará até 2026 devido aos profundos pontos de integração com os motores de pagamento. De acordo com estimativas do setor, os custos cumulativos associados à migração estão a exercer um encargo financeiro desproporcionado sobre os mutuantes de segundo e terceiro nível. A diminuição da disponibilidade de programadores COBOL qualificados está a aumentar as despesas de mão de obra e a prolongar os prazos de conclusão dos projetos, criando desafios operacionais adicionais. Além disso, as câmaras de compensação são obrigadas a manter gateways de duplo protocolo para acomodar a transição, o que diminui os benefícios antecipados de eficiência de rede da adoção universal do ISO 20022. Este requisito de duplo protocolo evidencia ineficiências e acrescenta complexidade ao processo de migração, sobrecarregando ainda mais os recursos no ecossistema financeiro.

A Divergência Regulatória Pós-Brexit Complica a Compensação Transfronteiriça

Com efeitos a partir de janeiro de 2025, o UK EMIR 3.0 introduz um Requisito de Conta Ativa, obrigando os membros compensadores britânicos a manter posições ativas nas Contrapartes Centrais (CCPs) da UE. Espera-se que esta alteração regulatória resulte em custos de conformidade anuais significativos para as principais empresas, à medida que adaptam as suas operações para cumprir os novos requisitos[4]Banco Central Europeu, "Ficha informativa do sistema de gestão de colateral do Eurosistema," ecb.europa.eu . Simultaneamente, o EU EMIR 3.0 tem diferentes reduções de colateral e modelos de reporte, forçando equipas e sistemas de dupla conformidade. Esta divergência eleva a complexidade jurídica e operacional, alargando os ciclos de integração de novos clientes. As câmaras de compensação com presença multijurisdicional incorrem em custos jurídicos incrementais, mas podem conquistar quota de mercado ao oferecer ferramentas de suporte harmonizadas. A médio prazo, os decisores políticos poderão rever a equivalência para atenuar as fricções, mas o desalinhamento atual suprime a eficiência transfronteiriça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Compensação de Saída Reflete a Integração Transfronteiriça

As câmaras de compensação de saída captaram 55,74% da quota do mercado europeu de câmaras de compensação e liquidações em 2025, refletindo as suas vantagens de escala no processamento de operações transfronteiriças de elevado volume. Prevê-se que a contribuição da dimensão do mercado europeu de câmaras de compensação e liquidações proveniente da compensação de entrada suba a uma CAGR de 7,32% à medida que as complexidades de liquidação doméstica aumentam sob as regras T+1. Os prestadores de saída beneficiam de fluxos de trabalho normalizados e motores de risco multimoeda que reduzem os custos marginais de processamento, permitindo uma fixação de preços competitiva para as empresas de negociação pan-europeias. Os operadores de entrada, pelo contrário, capitalizam na familiaridade regulatória local e na especialização em classes de ativos de nicho, justificando taxas premium em volumes mais baixos. A implementação do ECMS pelo BCE harmoniza os fluxos de trabalho do colateral, neutralizando algumas desvantagens de escala das câmaras de entrada e permitindo modelos híbridos que combinam presença local com alcance transfronteiriço.

Os clientes exigem cada vez mais painéis de risco consolidados que agreguem de forma integrada as exposições de saída e de entrada, levando as plataformas líderes a oferecer módulos de "compensação como serviço". Os orçamentos tecnológicos alocam agora recursos a análises preditivas baseadas em inteligência artificial que identificam pontos de pressão de liquidez intradiária. O Brexit amplificou ainda mais o volume de saída, uma vez que as empresas britânicas encaminham derivados denominados em euros através de centros da UE, impulsionando o tráfego de Frankfurt e Paris. Entretanto, as câmaras de entrada nórdicas aproveitam a forte digitalização doméstica para atrair a compensação de ações regionais e obrigações verdes. A fronteira competitiva está a deslocar-se para a otimização de colateral de valor acrescentado e o reporte integrado, áreas onde as câmaras de saída e de entrada que convergem capacidades estão em posição de ganhar uma quota desproporcionada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Serviço: A Liderança do TARGET2 Enfrenta o Desafio da Inovação SEPA

Em 2025, o TARGET2 emergiu como uma infraestrutura crítica para o processamento de pagamentos de elevado valor em toda a Europa, contribuindo para 41,32% da dimensão total do mercado de câmaras de compensação e liquidações. Esta dominância sublinha o seu papel fundamental na facilitação de transações financeiras na região. Simultaneamente, prevê-se que os volumes de pagamentos instantâneos SEPA registem uma CAGR robusta até 2030. Esta trajetória de crescimento é principalmente atribuída à aplicação de novos regulamentos da UE, que exigem a adoção generalizada de transferências instantâneas em euros, impulsionando assim a inovação e a eficiência no ecossistema de pagamentos. As câmaras de compensação que integrem gateways TIPS e análises de fraude podem monetizar o crescente volume cobrando microtaxas em cada transação. O EBICS mantém um nicho defensivo entre as grandes empresas que dependem de ficheiros de lote de elevada capacidade, enquanto os serviços baseados em DLT permanecem emergentes.

O mercado europeu de câmaras de compensação e liquidações continua a orientar-se para os fluxos de retalho em tempo real, exigindo resiliência de nível de contrapartes centrais em transações de baixo valor. A modernização do TARGET2 inclui módulos nativos da nuvem para manter a relevância mesmo à medida que os projetos-piloto de moeda digital dos bancos centrais avançam. O momentum do SEPA centra-se na experiência do utilizador, favorecendo as plataformas de compensação que priorizam API e são capazes de integrar a liquidação nas plataformas de comércio eletrónico. As exigências de capital regulatório são mais ligeiras para as infraestruturas de pagamento em comparação com a compensação de derivados, incentivando a entrada de PSPs não bancários e alargando assim o campo competitivo. A integração do DKK e de potenciais moedas não euro no TIPS irá diluir ainda mais a quota do TARGET2, mas expandir o total do mercado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Participante: Os Bancos Mantêm o Controlo Enquanto os PSPs Impulsionam o Crescimento

Os bancos representavam 65,05% da quota do mercado europeu de câmaras de compensação e liquidações em 2025, uma vez que as regras prudenciais exigem uma sólida cobertura de capital para a adesão à compensação. Os prestadores de serviços de pagamento, sem o peso de redes de agências legadas, estão preparados para crescer a uma CAGR de 8,23%, aproveitando as infraestruturas de banca aberta impulsionadas pela PSD2. Os corretores continuam indispensáveis em derivados complexos, mas as pressões sobre as margens incentivam-nos a externalizar a compensação operacional para fornecedores de plataformas. Outros participantes, incluindo fundos de pensões, procuram agora acesso direto às contrapartes centrais para reduzir os custos de intermediação, uma tendência facilitada pelos modelos de acesso patrocinado.

O mercado europeu de câmaras de compensação e liquidações recompensa a solidez do balanço, mas a agilidade tecnológica dita o crescimento. Os PSPs aproveitam os núcleos nativos da nuvem para uma rápida iteração de produtos, atraindo clientes de comércio eletrónico e fintech. Os bancos respondem disponibilizando APIs de compensação em marca branca para defender a quota de carteira. As fórmulas de capital regulatório ainda favorecem os bancos para exposições de grande montante, mas as próximas revisões do CRR III poderão nivelar o campo para os PSPs bem capitalizados. Os modelos de participação híbridos que agregam fluxos de PSP menores sob patrocínio bancário emergem como um compromisso, alargando o acesso enquanto preservam as salvaguardas sistémicas.

Análise Geográfica

O Reino Unido reteve 18,62% do mercado europeu de câmaras de compensação e liquidações em 2025, aproveitando os consolidados conjuntos de liquidez de Londres mesmo após o Brexit. A Alemanha e a França ancoram conjuntamente a compensação na Zona Euro, beneficiando da proximidade ao BCE e dos profundos mercados de obrigações soberanas que alimentam os fluxos de colateral. Os países nórdicos registam a CAGR mais elevada de 5,87% até 2031, impulsionados pela avançada infraestrutura digital e pela integração do DKK nos Serviços TARGET em junho de 2025.

As jurisdições do BENELUX, em especial os Países Baixos, funcionam como laboratórios regulatórios para projetos-piloto de DLT, atraindo volumes de compensação centrados em fintech. Espanha e Itália ficam atrás na migração para ISO 20022 devido a núcleos legados, mas os fundos estruturais da UE destinados a melhorias em fintech poderão reduzir a diferença após 2026. Os estados da Europa de Leste no bloco "Restante da Europa" mostram uma procura emergente à medida que as perspetivas de adesão à UE e as reformas dos mercados de capitais expandem as necessidades de liquidação, embora os custos de integração TIPS continuem a ser uma barreira.

A divergência de regras transfronteiriças molda a dispersão geográfica. As políticas de localização da UE afastam os swaps denominados em euros de Londres, mas as operações globais em múltiplas moedas continuam a ser compensadas nas contrapartes centrais do Reino Unido. As câmaras nórdicas exploram a liderança em ESG, fornecendo serviços de compensação de finanças sustentáveis que comandam spreads premium. A especialização regional funciona, portanto, tanto como fosso defensivo como catalisador, reforçando a necessidade de arquiteturas de compensação escaláveis mas modulares.

Panorama Competitivo

Cinco plataformas líderes — Euroclear, Clearstream, Eurex Clearing, LCH e SIX x-clear — detêm conjuntamente uma quota significativa do mercado europeu de câmaras de compensação e liquidações, estabelecendo economias de escala formidáveis. A conformidade regulatória de capital intensivo isola ainda mais os incumbentes, com os testes de resistência da ESMA em 2024 a exigir reforços de capital consideráveis. A integração vertical prolifera à medida que as câmaras de compensação adquirem empresas de análise de dados para integrar serviços de valor acrescentado, exemplificado pelo investimento da Eurex na HQLAX para a gestão de colateral com base em blockchain.

As parcerias lideradas pela tecnologia dominam as agendas estratégicas. A Euroclear colabora com fornecedores de nuvem para executar nós de liquidação em infraestrutura distribuída, prometendo latência abaixo do milissegundo para clientes de negociação de alta frequência. A Clearstream avança com a deteção de anomalias baseada em inteligência artificial para antecipar os riscos de falhas de liquidação, uma funcionalidade cada vez mais exigida por gestores de ativos receosos das penalizações do T+1. As contrapartes centrais de dimensão média exploram opções de fusão para atingir escala ou especializarem-se em classes de ativos de nicho, como frete ou créditos de carbono.

O enfoque regulatório na resiliência canaliza 10-15% dos orçamentos operacionais para a cibersegurança e a recuperação de desastres. Embora isto desvie capital de iniciativas de redução de taxas, diferencia as plataformas capazes de demonstrar redundância de centro de dados de Nível 4. A fixação de preços competitiva mantém-se intensa, mas os incumbentes aproveitam conjuntos integrados de colateral, dados e reporte para compensar as reduções de preços de tabela. Persistem oportunidades de espaço em branco na compensação de ativos digitais, derivados vinculados a ESG e liquidações transfronteiriças em tempo real em múltiplas moedas, segmentos onde os quadros regulatórios ainda estão a cristalizar e a vantagem de ser o primeiro a entrar poderia reordenar os rankings.

Líderes do Setor Europeu de Câmaras de Compensação e Liquidações

Euroclear

Clearstream

LCH Group

SIX x-clear e Euronext Securities (combinados)

DTCC EuroCCP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2025: O Banco Central Europeu lançou o Sistema de Gestão de Colateral do Eurosistema, unificando os conjuntos de colateral da zona euro e alargando os Serviços TARGET ao Danmarks Nationalbank.

- Novembro de 2024: A ESMA finalizou o quadro de implementação do T+1, confirmando a data de entrada em vigor de 11 de outubro de 2027.

- Outubro de 2024: A LCH atualizou os algoritmos de eficiência de margem, melhorando os benefícios de compensação cruzada.

Âmbito do Relatório do Mercado Europeu de Câmaras de Compensação e Liquidações

Uma câmara de compensação atua como mediadora entre quaisquer duas entidades ou partes envolvidas numa transação financeira. Uma análise aprofundada baseada em segmentos visa proporcionar aos leitores uma visão mais detalhada das oportunidades e ameaças no mercado. Aborda também os cenários políticos que se espera que tenham impacto no mercado de formas diversas. O relatório do mercado de compensação e liquidação examina os cenários regulatórios em evolução para formular projeções precisas sobre potenciais investimentos. Avalia também o risco para novos entrantes e a intensidade da rivalidade competitiva.

O mercado europeu de câmaras de compensação e liquidações é segmentado por tipo, serviço e país. Por tipo, o mercado é sub-segmentado em câmaras de compensação de saída e câmaras de compensação de entrada. Por serviço, o mercado é sub-segmentado em TARGET2, SEPA, EBICS e outros serviços, e por país, o mercado é sub-segmentado em Reino Unido, Alemanha, França, Espanha, Itália, Países Nórdicos e restante da Europa. O relatório oferece a dimensão do mercado e previsões para o mercado europeu de câmaras de compensação e liquidações em valor (USD) para todos os segmentos acima referidos.

| Câmara de Compensação de Saída |

| Câmara de Compensação de Entrada |

| TARGET2 |

| SEPA |

| EBICS |

| Outros Serviços |

| Bancos |

| Corretores de Investimento e Compensação |

| Prestadores de Serviços de Pagamento (PSPs) |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Tipo | Câmara de Compensação de Saída |

| Câmara de Compensação de Entrada | |

| Por Serviço | TARGET2 |

| SEPA | |

| EBICS | |

| Outros Serviços | |

| Por Tipo de Participante | Bancos |

| Corretores de Investimento e Compensação | |

| Prestadores de Serviços de Pagamento (PSPs) | |

| Outros | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de câmaras de compensação e liquidações em 2031?

Prevê-se que o mercado atinja USD 2,24 quadrilhões até 2031, crescendo a uma CAGR de 1,52% durante 2026-2031.

Como irá o ciclo de liquidação T+1 afetar as operações pós-negociação?

Espera-se que a implementação do T+1 reduza significativamente as falhas de liquidação e aumente a procura por processamento direto e gestão de colateral em tempo real.

Qual é o segmento de serviço que está a crescer mais rapidamente?

Os serviços de pagamentos instantâneos SEPA lideram o crescimento, avançando a uma CAGR de 6,49% até 2031 com base nos mandatos de pagamento instantâneo da UE.

Por que razão os prestadores de serviços de pagamento estão a ganhar quota?

Os PSPs aproveitam os regulamentos de banca aberta e a tecnologia nativa da nuvem para oferecer acesso à compensação ágil e rentável, suportando uma CAGR de 8,23% até 2031.

Qual é o papel do Basel III na configuração dos fluxos de colateral?

As regras finais do Basel III elevam a margem inicial sobre derivados não compensados centralmente, empurrando mais transações para a compensação central e impulsionando as receitas de otimização de colateral para as contrapartes centrais.

Qual é a região que está a crescer mais rapidamente na Europa?

Os países nórdicos registam a CAGR regional mais elevada de 5,87%, graças à avançada infraestrutura digital e aos quadros regulatórios harmonizados.

Página atualizada pela última vez em: