Tamanho e Participação do Mercado de Câmaras de Compensação e Liquidações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

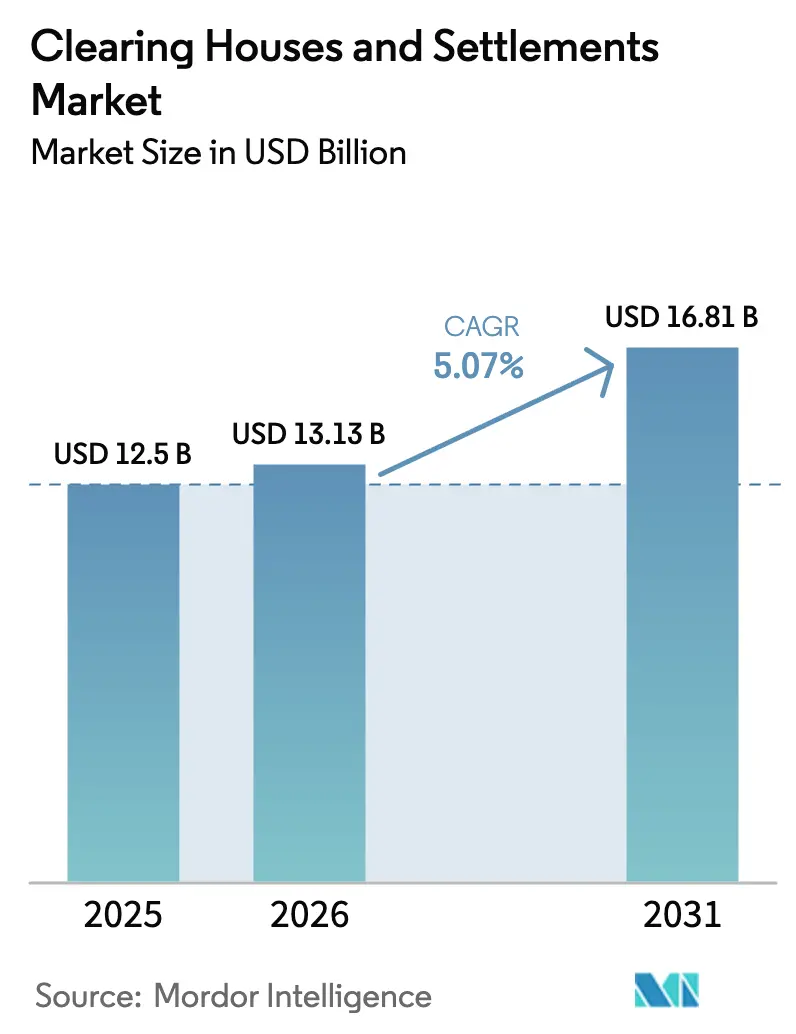

| Tamanho do Mercado (2026) | 13.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

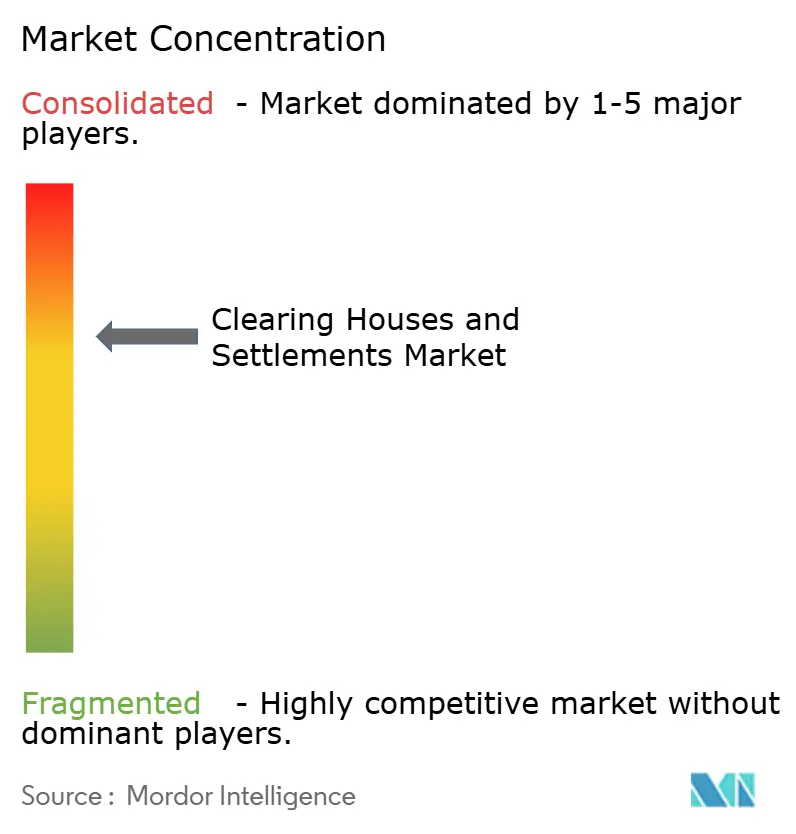

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmaras de Compensação e Liquidações por Mordor Intelligence

Espera-se que o tamanho do Mercado de Câmaras de Compensação e Liquidações cresça de USD 12,5 bilhões em 2025 para USD 13,13 bilhões em 2026 e está previsto para atingir USD 16,81 bilhões até 2031 a um CAGR de 5,07% no período 2026-2031.

A negociação eletrônica e a atividade de alta frequência continuam a aumentar os requisitos de throughput e a apertar as tolerâncias operacionais em todas as rotas pós-negociação em 2026, com os Serviços TARGET europeus registrando um aumento significativo de volumes em 2024 que se desdobrou em atualizações de capacidade e programas de resiliência no período atual. As câmaras de compensação externas consolidam sua liderança ao absorver mais fluxos transfronteiriços por meio de compensação multilateral. Estão posicionadas para se beneficiar dos prazos de compensação central do Tesouro dos Estados Unidos que mobilizam grandes volumes diários de caixa e repo para contrapartes centrais. O TARGET2 permanece como âncora dos pagamentos em euros de grande valor, enquanto o TIPS acelera a adoção de liquidação instantânea, estabelecendo o padrão para processamento em tempo real em escala em 2026. A dinâmica regional mostra a América do Norte detendo a maior participação em 2025, enquanto a Europa lidera o crescimento à medida que o ISO 20022 e os pagamentos instantâneos convergem nas plataformas consolidadas do Eurosistema.

Principais Conclusões do Relatório

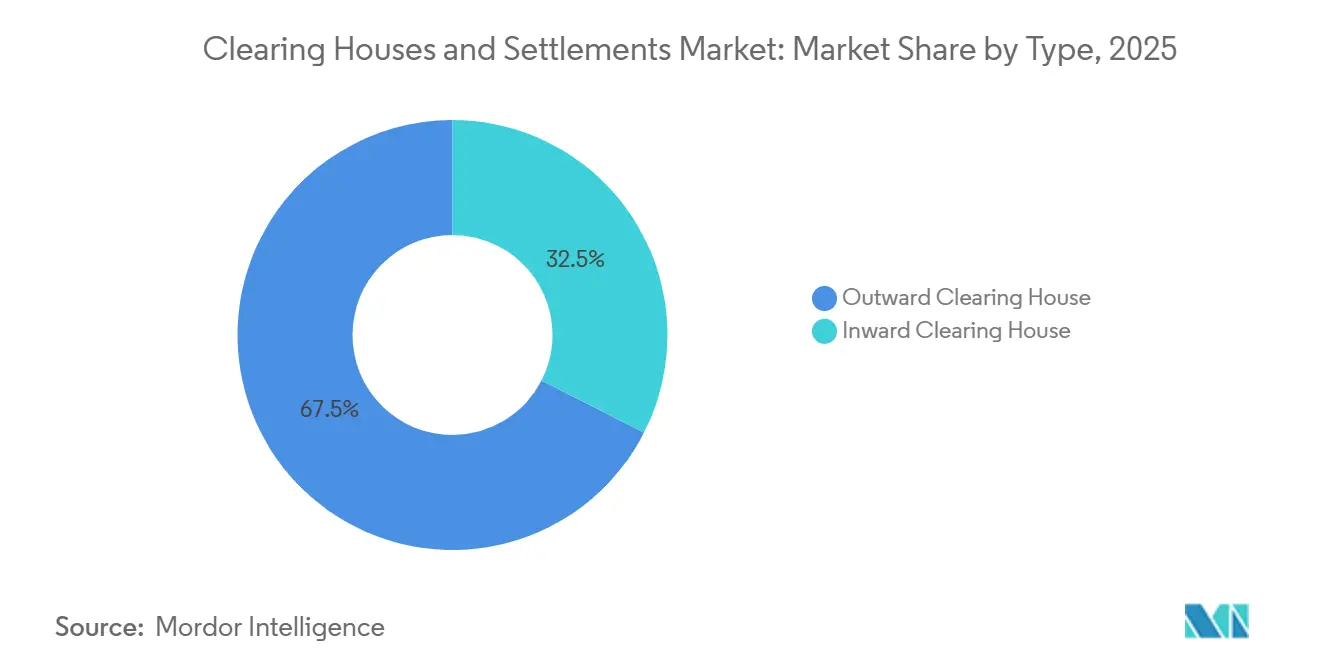

- Por tipo, as câmaras de compensação externas lideraram com 67,50% de participação de receita do mercado de câmaras de compensação e liquidações em 2025 e são as de crescimento mais rápido a um CAGR de 5,82% até 2031.

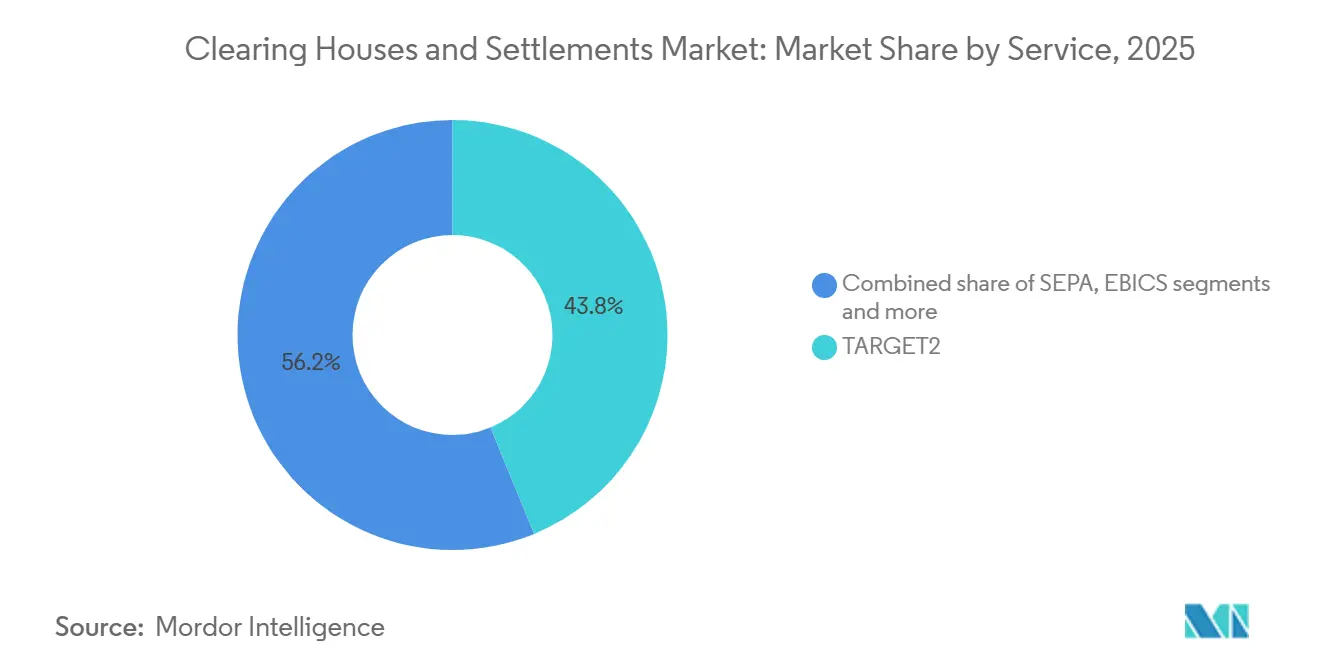

- Por serviço, o TARGET2 deteve uma participação de 43,80% do mercado de câmaras de compensação e liquidações em 2025 e avança a um CAGR de 7,43% até 2031.

- Por geografia, a América do Norte respondeu por 34,65% do tamanho do mercado de câmaras de compensação e liquidações em 2025, enquanto a Europa registrou o maior CAGR projetado de 6,65% até 2031.

- Um pequeno grupo de principais membros de compensação lida com a maior parte da atividade de clientes nas CCPs dos Estados Unidos, mas a concentração global do mercado de câmaras de compensação e liquidações permanece limitada devido à presença de infraestruturas regionais e novos entrantes.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmaras de Compensação e Liquidações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na atividade de negociação global, com o aumento de transações eletrônicas e de alto volume elevando a demanda por infraestrutura eficiente de compensação e liquidação | +1.2% | Global | Médio prazo (2-4 anos) |

| Ênfase regulatória na compensação central, impulsionada por reformas pós-crise financeira destinadas a reduzir o risco sistêmico e aumentar a transparência do mercado | +1.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de compensação, incluindo IA, blockchain e automação, melhorando a velocidade de processamento, a precisão e a eficiência operacional | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Aumento no comércio transfronteiriço e de derivativos, exigindo sistemas de compensação interoperáveis e resilientes entre jurisdições | +1.1% | Global, ganhos iniciais na APAC e UE | Médio prazo (2-4 anos) |

| Maior foco na gestão de risco de contraparte, à medida que a volatilidade do mercado acelera a adoção de mecanismos de compensação centralizada | +0.8% | Global | Curto prazo (≤ 2 anos) |

| A expansão de plataformas de negociação eletrônica e de alta frequência está impulsionando a necessidade de soluções de liquidação escaláveis e de alta capacidade | +0.7% | América do Norte e núcleo da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Atividade de Negociação Global Impulsionando a Demanda por Infraestrutura de Compensação

Os canais eletrônicos e a negociação algorítmica amplificam os volumes diários, pressionando os operadores de compensação a escalar a capacidade ou arriscar gargalos, com os Serviços TARGET processando mais de 1,66 bilhão de transações em 2024 em meio a um aumento de volume de 201,8%. O TARGET2-Securities liquida 202,6 milhões de transações de valores mobiliários avaliadas em USD 292,7 trilhões (EUR 248,9 trilhões) em 2024, reforçando a mudança em direção a plataformas centralizadas para liquidação transfronteiriça harmonizada[1]https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html. . O mandato de compensação central do Tesouro dos EUA canaliza até USD 4 trilhões em transações diárias para a compensação central até meados de 2027, com margens agregadas em uma CCP chave dos EUA atingindo USD 96,3 bilhões em 30 de junho de 2025. A Japan Securities Clearing Corporation estabelece recordes de compensação de swaps de taxas de juros em 2024, sinalizando a profundidade dos fluxos de hedge de taxas que se consolidam nas contrapartes centrais. A KRX da Coreia do Sul reporta forte crescimento na atividade de derivativos e saldos de compensação OTC acima de USD 2 trilhões, indicando a mudança de capacidade que acompanha a intensidade da negociação eletrônica. A expansão dos pagamentos instantâneos continua à medida que o Serviço FedNow reporta 2,5 milhões de transações trimestrais no valor de USD 307,3 bilhões no terceiro trimestre de 2025, demonstrando a trajetória de liquidação em tempo real[2]https://www.frbservices.org/resources/financial-services/fednow/quarterly-volume-value-stats.

Ênfase Regulatória na Compensação Central Reduz o Risco Sistêmico

As regras dos Estados Unidos finalizadas em 2023 estendem a compensação central para transações de caixa do Tesouro e repo com datas de conformidade em 31 de dezembro de 2026 e 30 de junho de 2027, o que eleva a transparência e a disciplina de margem agregada. Apenas 37% do repo de dealers estava centralmente compensado no quarto trimestre de 2024, deixando USD 2,4 trilhões em atividade bilateral expostos a fricções de liquidação que a compensação visa resolver. O EMIR REFIT eleva a granularidade dos relatórios para 204 campos, enquanto os derivativos de taxas de juros bancárias dos Estados Unidos mostram maior penetração de compensação central em 48,1% nocional no primeiro trimestre de 2025, ante 32,5% no quarto trimestre de 2024, sublinhando o impacto regulatório na padronização. Os mercados europeus de CDS atingiram alta penetração de compensação até 2023, o que se alinha com a ênfase pós-crise mais ampla em produtos padronizados que entram nas CCPs sob supervisão do EMIR. A liquidação de títulos corporativos da Índia por meio de compensação vinculada a bolsas cresce, mas permanece superficial em relação aos mercados desenvolvidos, destacando espaço para padronização e adoção mais profunda de pós-negociação. A convergência sob o PFMI do CPMI-IOSCO e os marcos de risco cibernético da UE sustentam expectativas harmonizadas de resiliência e integridade de dados que orientam cada vez mais as operações globais de infraestrutura de mercado financeiro.

Avanços nas Tecnologias de Compensação Aumentam a Eficiência Operacional

Os testes de tokenização, os modelos de risco baseados em IA e a automação reformulam a qualidade e os prazos de processamento à medida que as jurisdições testam a integração de DLT atacadista e melhoram o throughput por meio de decisões em tempo real. O Eurosistema realizou 27 testes em nove países e liquidou USD 1,88 bilhão (EUR 1,6 bilhão) em transações atacadistas tokenizadas, reforçando a viabilidade de arquiteturas DLT interoperáveis para liquidação em nível de produção. A Clearstream validou uma recuperação de duas horas com espelhamento de dados em tempo real em centros de dados geograficamente separados, demonstrando como a redundância sincronizada suporta operações críticas. O RT1 da EBA CLEARING escala para milhões de pagamentos instantâneos diários com baixas taxas de rejeição sustentadas e throughput em horário de pico acima de 1.000 transações por segundo, refletindo escalabilidade robusta liderada por API. O PIX do Brasil se expande para 156 milhões de pessoas físicas e 15,2 milhões de organizações até o final de 2024, processando 6,4 bilhões de transações mensais por meio de APIs padronizadas que interconectam bancos e carteiras[3]https://www.bcb.gov.br/en/financialstability/spi_en. A mobilidade de colateral evolui à medida que a LME Clear aceita ativos de alta qualidade, incluindo ouro e dívida soberana elegível, o que reduz a fricção de financiamento em chamadas de margem.

O Aumento no Comércio Transfronteiriço e de Derivativos Exige Compensação Interoperável

O valor global de pagamentos transfronteiriços supera USD 190 trilhões em 2024, mas um quarto dos corredores ainda impõe custos acima de 3%, o que acelera a demanda por mensagens padronizadas, interoperabilidade e eficiência de compensação em 2026[4]https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2025/20251209-panetta/index.html. A liquidação instantânea do Eurosistema via TIPS cresce 402,2% para 1,35 bilhão de transações em 2024, o que valida o modelo em tempo real para fluxos de varejo e corporativos que cruzam fronteiras dentro da região. A profundidade de compensação da APAC aumenta à medida que o JSCC do Japão avança na compensação de swaps e os saldos de compensação OTC da Coreia do Sul superam USD 2 trilhões, refletindo o crescimento de produtos derivativos e a intensidade de hedge. A OTC Clear de Hong Kong compensa swaps de taxas de juros em USD em ritmo mais acelerado no primeiro semestre de 2025, enquanto a plataforma CCASS mantém alta eficiência de liquidação para ações à vista. À medida que o ISO 20022 e as plataformas consolidadas harmonizam as operações, a infraestrutura europeia exibe capacidade transfronteiriça escalável que sustenta a liquidez e reduz a sobrecarga de reconciliação. O mercado de câmaras de compensação e liquidações depende cada vez mais de compatibilidade com múltiplos trilhos com plataformas RTGS, instantâneas e de valores mobiliários para sustentar a velocidade transfronteiriça sem aumentar o risco operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de colateral e capital, elevando os custos operacionais e limitando a participação de participantes menores do mercado | -0.9% | Global, agudo em EMDEs | Médio prazo (2-4 anos) |

| Crescente complexidade regulatória e de conformidade, com padrões globais em evolução aumentando os encargos de implementação e monitoramento | -0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Riscos crescentes de cibersegurança exigem investimento contínuo em infraestrutura segura para sistemas de transações de alto valor | -0.6% | Global | Curto prazo (≤ 2 anos) |

| A dependência de infraestrutura de compensação legada limita a escalabilidade e retarda a integração com tecnologias de próxima geração | -0.5% | América do Norte e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Colateral e Capital Restringem a Entrada no Mercado

Os requisitos agregados do fundo de compensação para títulos do governo dos Estados Unidos sobem para USD 96,3 bilhões em 30 de junho de 2025, com aumentos distribuídos entre os membros de acordo com os perfis de risco, o que eleva as barreiras de entrada para empresas menores. As contribuições mínimas ao fundo de inadimplência e os limites de capital líquido, como os da LME Clear, restringem a participação direta na compensação a instituições bem capitalizadas que podem fornecer colateral elegível. Os ajustes na elegibilidade e nos percentuais de colateral nas CCPs regionais, incluindo a Muqassa da Arábia Saudita, proporcionam flexibilidade, mas não compensam totalmente as restrições de liquidez em USD para participantes menores. Os grandes aumentos projetados de margem relacionados aos prazos de compensação do Tesouro empurram corretoras menores para arranjos de acesso patrocinado que diluem a economia e o controle. As posições OTC no espaço de títulos corporativos da Índia permanecem fora da compensação centralizada em tamanho significativo, o que sustenta o risco bilateral e a difusão de liquidez. O mercado de câmaras de compensação e liquidações, portanto, vê uma divisão crescente entre grandes participantes com colateral elegível diversificado e empresas menores gerenciando pilhas de capital restritas.

A Crescente Complexidade Regulatória e de Conformidade Aumenta os Encargos de Implementação

O regime DORA da UE em vigor em 2025 exige relatórios de incidentes quase em tempo real, testes de penetração periódicos liderados por ameaças e supervisão de provedores críticos de TIC de terceiros, o que requer mudanças de governança e de pessoal em todos os operadores de compensação. O EMIR REFIT expande os relatórios de derivativos para 204 campos, enquanto as taxas de rejeição iniciais melhoram apenas após extensa recalibração, o que sublinha a curva de aprendizado para relatórios multijurisdicionais. Problemas persistentemente elevados de qualidade de dados em torno de negociações em aberto e avaliações limitam a visibilidade supervisória e aumentam o custo de reconciliação para os participantes do mercado. O incidente de liquidação em lote do CHESS da Austrália em dezembro de 2024 resultou em rebaixamentos de risco operacional que forçaram uma atualização abrangente dos marcos de governança e contingência. As migrações para o ISO 20022 por bancos centrais e operadores de RTGS exigem mudanças de software e retreinamento que consomem recursos de projetos antes dos prazos regionais. O mercado de câmaras de compensação e liquidações deve manter processos de conformidade paralelos para relatórios cibernéticos locais e padrões internacionais, escalando a sobrecarga administrativa para operadores transfronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Câmaras de Compensação Externas Impulsionam a Mitigação de Riscos e as Eficiências de Compensação

As câmaras de compensação externas detinham uma participação de 67,50% em 2025 e estão projetadas para crescer a um CAGR de 5,82% até 2031, apoiadas pela compensação multilateral que comprime as obrigações brutas e reduz o estresse de financiamento entre fronteiras. Os benefícios de liquidez se estendem às operações do dia a dia porque as plataformas externas liquidam pagamentos de grande valor e transações atacadistas enquanto agrupam exposições entre jurisdições para compensação eficiente. O EURO1 liquidou 45,77 milhões de pagamentos no valor de USD 53,4 trilhões (EUR 45,4 trilhões) em 2024 e opera como um sistema multilateral de compensação líquida complementar que, em última análise, liquida saldos finais no TARGET2, o que otimiza os perfis de liquidez dos participantes. A compensação central obrigatória do Tesouro dos EUA posiciona as plataformas externas para receber USD 4 trilhões em atividade diária até 2027, o que institucionalizará ainda mais a eficiência de compensação e margem em escala.

As câmaras de compensação internas focam em pagamentos domésticos e fluxos de valores mobiliários com modelos de risco adequados às estruturas de mercado nacionais, o que se alinha com menores necessidades de colateral e expectativas operacionais mais simples. A compensação vinculada a bolsas da Índia para títulos corporativos processa contagens de negociações consideráveis, embora o domínio das colocações privadas fora de plataformas centralizadas limite a penetração para rotas internas. O CCASS de Hong Kong mostra como a compensação disciplinada pode aliviar materialmente a liquidez mesmo em ambientes domésticos, com índices de compensação de ações e fundos acima de 98% e 88%, respectivamente, no final de 2025. À medida que as plataformas externas adicionam recursos como análises de risco aprimoradas por IA e pilotos de DLT, os modelos internos se adaptam gradualmente a padrões interoperáveis para manter a continuidade dos processos de liquidação e colateral. Com os marcos regulatórios incentivando o risco centralizado e a margem consistente, as plataformas externas permanecem o canal principal para a agregação de risco transfronteiriço no mercado de câmaras de compensação e liquidações.

Por Serviço: O TARGET2 Domina os Pagamentos de Grande Valor Enquanto o TIPS Acelera a Adoção de Liquidação Instantânea

O TARGET2 respondeu por 43,80% da participação por tipo de serviço em 2025 e está previsto para expandir a 7,43% ao ano até 2031, confirmando seu papel de âncora nos fluxos de pagamentos em euros de grande valor. Processou 108 milhões de transações no valor de EUR 463,7 trilhões em 2024, enquanto o T2S processou 202,6 milhões de transações de valores mobiliários avaliadas em EUR 248,9 trilhões, reforçando os fluxos pós-negociação harmonizados em toda a união monetária. O volume do TIPS disparou 402,2% para 1,35 bilhão de transações em 2024 e foi estendido a novas moedas nos países nórdicos, moldando o padrão em tempo real tanto para uso de varejo quanto comercial. O mercado de câmaras de compensação e liquidações se beneficia dessa pilha modular, que permite aos participantes coordenar a liquidez entre trilhos RTGS e de pagamento instantâneo com mensagens e expectativas de serviço consistentes.

Os instrumentos SEPA e as infraestruturas de suporte completam os pagamentos de varejo em euros, com o STEP2 SCT registrando volumes mais altos e o SDD mantendo dezenas de bilhares de transações em 2024. Os pagamentos instantâneos RT1 superaram 1,1 bilhão em 2024 com forte crescimento em 2025, o que se alinha com o Regulamento de Pagamentos Instantâneos que impõe prazos de acessibilidade para instituições em euros. O EURO1 complementa o TARGET2 por meio de compensação multilateral com liquidação final realizada no T2, o que aprimora a gestão de liquidez para os principais bancos. A atividade nacional dentro do ecossistema TARGET, como os fluxos transfronteiriços de Portugal e o volume do T2, mostra como a pilha europeia consolidada de pós-negociação suporta operações tanto domésticas quanto pan-europeias. Os recursos de Verificação de Beneficiário se estendem ao RT1 e ao STEP2, adicionando prevenção de fraudes aos canais instantâneos e em lote sem sacrificar a velocidade. Como resultado, o TARGET2 e seus serviços complementares continuam a ancorar o mercado de câmaras de compensação e liquidações nos segmentos de alto valor e instantâneos da região.

Análise Geográfica

A América do Norte deteve 34,65% do mercado de câmaras de compensação e liquidações em 2025, apoiada pela amplitude dos serviços do Federal Reserve e pela escala das transações do Tesouro dos EUA. O Serviço Nacional de Liquidação processou USD 28,3 trilhões em 2024 com liquidações diárias médias de USD 112,6 bilhões, o que reforça a base da região para fluxos de trabalho de liquidação de grande valor e líquida. O FedNow adiciona capacidade em tempo real com 2,5 milhões de transações totalizando USD 307,3 bilhões no terceiro trimestre de 2025, refletindo a rápida integração por instituições em todo o país. O nocional de derivativos centralmente compensados aumentou no primeiro trimestre de 2025, impulsionado pelo hedge de taxas de juros, o que suporta uma adoção mais ampla de CCP entre os bancos dos EUA. Os prazos de compensação central do Tesouro da SEC intensificam a concorrência entre CCPs aprovadas e prospectivas à medida que o caminho para USD 4 trilhões em atividade diária se desloca para a compensação central. As infraestruturas do Canadá e do México ampliam a presença da região com sistemas estabelecidos em tempo real e em lote, incluindo o SPEI do México e identificadores de pagamento adjuntos que impulsionam o uso digital.

A Europa entrega o crescimento mais rápido a um CAGR de 6,65% até 2031, sustentado pela convergência dos Serviços TARGET, harmonização do ISO 20022 e o Regulamento de Pagamentos Instantâneos. A Clearstream impulsiona alta eficiência de liquidação sob o T2S com desempenho de entrega contra pagamento no final do dia próximo à conclusão, e a autocolateralização suporta financiamento resiliente em períodos de pico. A LCH e a ICE Clear Europe operam como CCPs de Nível 2 sob a ESMA, o que consolida o alinhamento supervisório em derivativos OTC de taxas, crédito e listados na região. O banco central da França participa de iniciativas de tokenização transfronteiriça sob coordenação de bancos centrais, o que aponta para a futura interoperabilidade de compensação e liquidação para transações atacadistas. Estudos de caso nacionais, como a atividade T2 de Portugal, confirmam a amplitude da adoção entre os estados membros na pilha consolidada do Eurosistema. À medida que o DORA entra em vigor, os incumbentes com programas cibernéticos escalados ganham vantagem em conformidade e prontidão.

A Ásia-Pacífico mostra maturidade heterogênea, desde a compensação recorde de swaps do Japão no JSCC até o rápido crescimento OTC na Coreia do Sul e forte penetração de pagamentos instantâneos em mercados como a Índia. O CCASS de Hong Kong registra 99,89% de eficiência em T+2, enquanto os volumes de derivativos da OTC Clear sobem acentuadamente no primeiro semestre de 2025, o que reflete a força dos sistemas de ações e derivativos. O mercado de títulos corporativos da Índia mantém desafios de liquidez na negociação secundária apesar da expansão das emissões, o que destaca a contínua dependência de canais bilaterais e espaço para adoção de compensação. A Austrália compensa altos volumes em derivativos OTC e ações à vista, embora a supervisão pós-incidente tenha enrijecido as expectativas e a remediação nos sistemas da ASX. O volume de câmbio de Singapura acima de SGD 1,5 trilhão por dia fortalece a liquidez regional e suporta a otimização de colateral por meio de ferramentas avançadas de execução e risco. Na América do Sul, o PIX do Brasil lidera a adoção com bilhões de transações mensais e ampla participação de famílias e empresas, catalisando o crescimento sem dinheiro em espécie. As métricas de uso de RTGS e cartões do Chile mostram uma clara mudança em direção a fluxos digitais com alto uso de pagamentos per capita. A África e o Oriente Médio registram forte atividade no CCG e na África do Sul, com as transições de plataforma dos Emirados Árabes Unidos e o crescimento do volume da África do Sul apontando para infraestruturas resilientes.

Cenário Competitivo

O mercado de câmaras de compensação e liquidações apresenta consolidação moderada com cinco utilidades de mercado financeiro designadas pelo Título VIII nos Estados Unidos fornecendo compensação central em caixa e derivativos, incluindo CME, FICC, NSCC, ICE Clear Credit e OCC. A FICC historicamente monopolizou a compensação de caixa e repo do Tesouro dos EUA, embora a nova aprovação para a CME Securities Clearing introduza concorrência para o fluxo que se tornará sujeito à compensação central obrigatória. Os entrantes prospectivos continuam a se posicionar para participação antes das datas de conformidade de 2026 e 2027, o que poderia aumentar a inovação e a concorrência de taxas. O risco de concentração permanece um foco supervisório porque os dez principais membros de compensação processam mais de 80% das transações de clientes nas plataformas dos Estados Unidos, o que amplifica as exposições correlacionadas durante períodos de estresse.

A infraestrutura de compensação e depositária da Europa centra-se na LCH Limited e na ICE Clear Europe como CCPs de Nível 2 sob a ESMA, com Euroclear e Clearstream como CSDs dominantes e as entidades SIX atendendo às necessidades suíças e pan-europeias. O EURO1, STEP2 e RT1 da EBA CLEARING processaram 22,62 bilhões de transações no valor de USD 83,8 trilhões (EUR 71,3 trilhões) em 2024, com os pagamentos instantâneos RT1 subindo 32% para 1,107 bilhão, um indicador da rápida adoção de liquidação instantânea na região. Na APAC, o JSCC dobrou sua compensação de swaps de taxas de juros em ienes ano a ano em 2024, enquanto a OTC Clear de Hong Kong expandiu a compensação de swaps de taxas de juros em USD e abriu novos canais de colateral, incluindo Títulos do Governo da China.

Os movimentos estratégicos em 2025 incluem a aprovação regulatória da CME para compensar Títulos do Tesouro à vista e repo nos Estados Unidos, o que desafia um monopólio incumbente e sinaliza um ambiente de múltiplas CCPs para o mercado de títulos do governo mais profundo do mundo. A introdução pela LCH de swaps baseados em ZARONIA amplia a cobertura de moedas emergentes e mostra como as CCPs ampliam o escopo de produtos para capturar novas necessidades de hedge. A expansão da HKEX de colateral elegível para a OTC Clear aprofunda as ligações com a China onshore e reduz a fragmentação de colateral nas carteiras de clientes. As expectativas de conformidade e resiliência sob o PFMI, DORA e os padrões cibernéticos dos EUA continuam a moldar as prioridades de investimento em operações, tecnologia e supervisão de terceiros.

Líderes do Setor de Câmaras de Compensação e Liquidações

Depository Trust & Clearing Corporation (DTCC)

Euroclear Group

LCH Limited (London Stock Exchange Group / LSEG)

Clearstream (Deutsche Börse Group)

CME Clearing (CME Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A CME Securities Clearing, Inc. recebeu aprovação da Comissão de Valores Mobiliários e Câmbio para compensar títulos do Tesouro à vista e contratos de recompra, encerrando o monopólio da Fixed Income Clearing Corporation e introduzindo concorrência para reduzir taxas e impulsionar a inovação no mercado diário de USD 6 trilhões do Tesouro dos EUA.

- Setembro de 2024: A LCH introduz a compensação de Swaps de Índice Overnight referenciados à Média do Índice Overnight do Rand Sul-Africano, tornando-se a primeira contraparte central a oferecer essa capacidade e expandindo a cobertura de moedas de mercados emergentes.

- Junho de 2025: Após a interrupção causada pela falha de liquidação em lote do CHESS na compensação de valores mobiliários para milhares de participantes, a Comissão Australiana de Valores Mobiliários e Investimentos e o Banco de Reserva da Austrália iniciaram uma investigação sobre a ASX Limited, examinando sua governança, capacidades e marcos de gestão de riscos.

- Março de 2025: A OTC Clear de Hong Kong começa a aceitar Títulos do Governo da China e Títulos de Bancos de Política mantidos por meio do Bond Connect como colateral de margem para todas as transações de derivativos, aprofundando a integração onshore-offshore.

Escopo do Relatório Global do Mercado de Câmaras de Compensação e Liquidações

Uma câmara de compensação é um intermediário entre compradores e vendedores de instrumentos financeiros. É uma agência ou corporação separada de uma bolsa de futuros responsável pela liquidação de contas de negociação, compensação de negociações, coleta e manutenção de recursos de margem, regulação de entrega e reporte de dados de negociação.

Uma análise completa de antecedentes do mercado de câmaras de compensação e liquidações, que inclui uma avaliação das contas nacionais, economia, emprego e tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O mercado de câmaras de compensação e liquidações é segmentado por tipo (câmara de compensação externa, câmara de compensação interna), por serviço (TARGET2, SEPA, EBICS), por outros serviços (EURO1, CCBM) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o Mercado Global de Câmaras de Compensação e Liquidações em valor (USD bilhões) para todos os segmentos acima.

| Câmara de Compensação Externa |

| Câmara de Compensação Interna |

| TARGET2 | |

| SEPA | |

| EBICS | |

| Outros Serviços | EURO1 |

| CCBM |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Câmara de Compensação Externa | |

| Câmara de Compensação Interna | ||

| Por Serviço | TARGET2 | |

| SEPA | ||

| EBICS | ||

| Outros Serviços | EURO1 | |

| CCBM | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de câmaras de compensação e liquidações em 2026 e o crescimento esperado até 2031?

O tamanho do mercado de câmaras de compensação e liquidações é de USD 13,13 bilhões em 2026 e está projetado para atingir USD 16,81 bilhões até 2031 a um CAGR de 5,07%.

Qual segmento lidera o mercado de câmaras de compensação e liquidações por tipo em 2026?

As câmaras de compensação externas lideram com 67,50% de participação em 2025 e mantêm a trajetória mais rápida a um CAGR de 5,82% até 2031.

Qual tipo de serviço detém a maior participação no mercado de câmaras de compensação e liquidações?

O TARGET2 deteve 43,80% de participação em 2025 e avança a um CAGR de 7,43% até 2031.

Qual região está crescendo mais rapidamente no mercado de câmaras de compensação e liquidações?

A Europa registra o crescimento mais rápido com um CAGR de 6,65% até 2031, impulsionado pela consolidação dos Serviços TARGET e pela migração para o ISO 20022.

Quais mudanças regulatórias são mais impactantes para as câmaras de compensação até 2027?

As regras de compensação central do Tesouro da SEC para transações de caixa e repo impulsionam a adoção da compensação central com prazos no final de 2026 e meados de 2027, elevando as necessidades de margem e capacidade operacional.

Como os pagamentos instantâneos estão moldando o mercado de câmaras de compensação e liquidações?

O TIPS e o FedNow expandem os pagamentos instantâneos, com os volumes do TIPS disparando 402,2% em 2024 e o FedNow escalando para USD 307,3 bilhões em valor no terceiro trimestre de 2025, o que eleva as expectativas de liquidação sempre ativa.

Página atualizada pela última vez em: