Tamanho e Participação do Ecossistema de Câmbio de Capital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.17 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

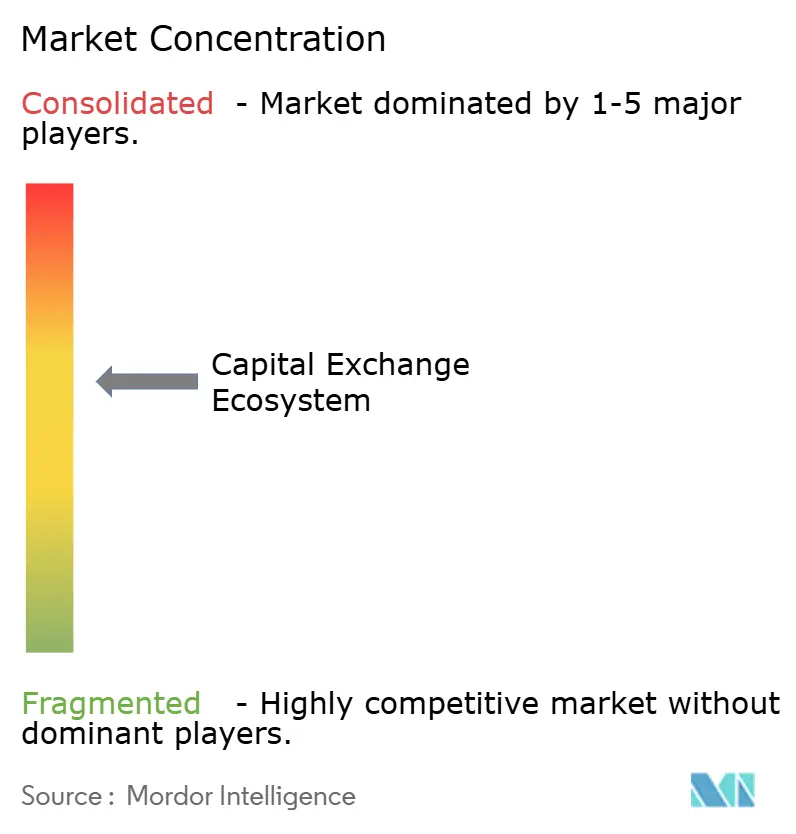

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Ecossistema de Câmbio de Capital pela Mordor Intelligence

Espera-se que o tamanho do Mercado do Ecossistema de Câmbio de Capital cresça de USD 1,11 trilhão em 2025 para USD 1,17 trilhão em 2026 e está previsto para atingir USD 1,53 trilhão até 2031 a uma CAGR de 5,48% entre 2026 e 2031.

Em 2025, os valores globais de negociação de ações dispararam, com todas as regiões atingindo recordes anuais de giro. Essa tendência ressalta uma mudança de foco em direção ao acesso ao mercado em detrimento da busca por taxas mais elevadas. As bolsas estão respondendo à pressão de sistemas alternativos de negociação com precificação de menor atrito e horários estendidos que priorizam a continuidade da liquidez. Volumes recordes de derivativos e opções nas principais praças destacam como dados, compensação e execução ininterrupta agora ancoram a diferenciação competitiva. O Ecossistema de Câmbio do Mercado de Capitais continua a convergir em torno de plataformas multiativos que agrupam listagens, negociação e serviços pós-negociação em fluxos de receita semelhantes a assinaturas. A emissão global de ações também demonstrou renovado impulso à medida que o número de IPOs aumentou em 2025, o que reforçou o argumento de que a formação de capital está se recuperando à medida que a volatilidade se normaliza e a regulamentação se esclarece nos principais centros.

Principais Conclusões do Relatório

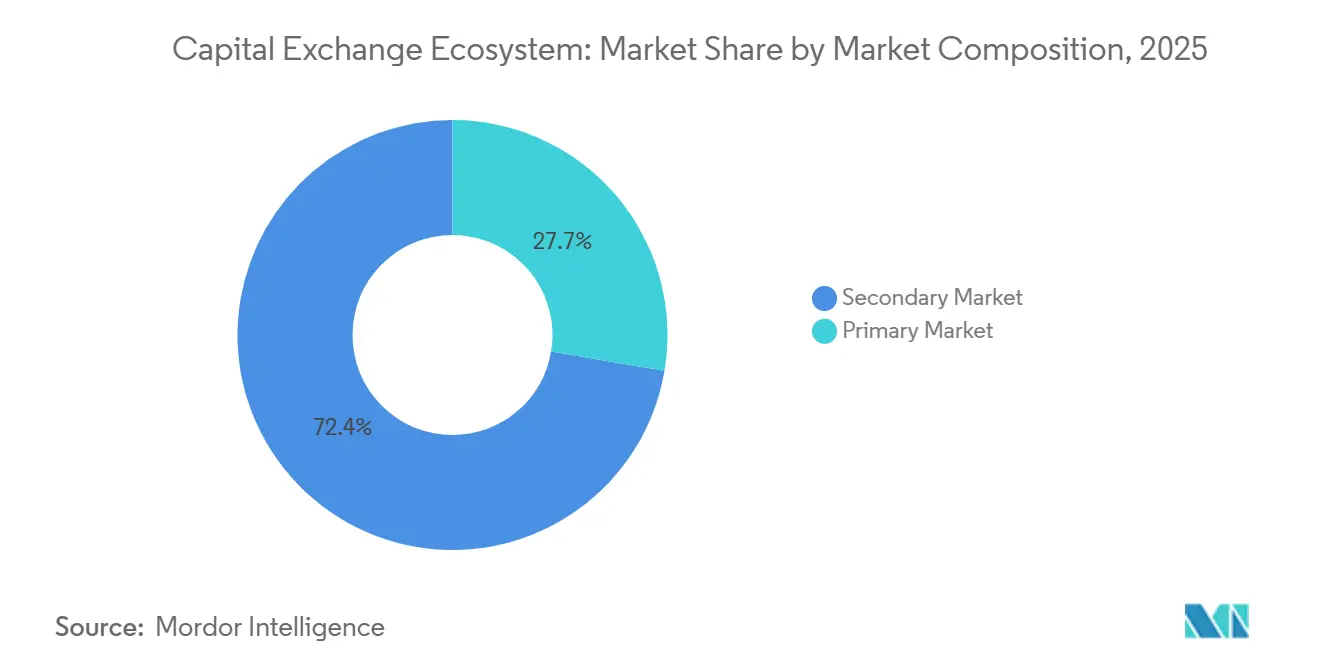

- Por composição de mercado, o Mercado Secundário liderou com 72,35% de participação no Ecossistema de Câmbio de Capital em 2025, enquanto o Mercado Primário está projetado para expandir a uma CAGR de 11,68% até 2031.

- Por mercado de capitais, as Ações representaram 67,39% de participação no Ecossistema de Câmbio de Capital em 2025, enquanto os Títulos devem crescer a uma CAGR de 8,14% entre 2026 e 2031.

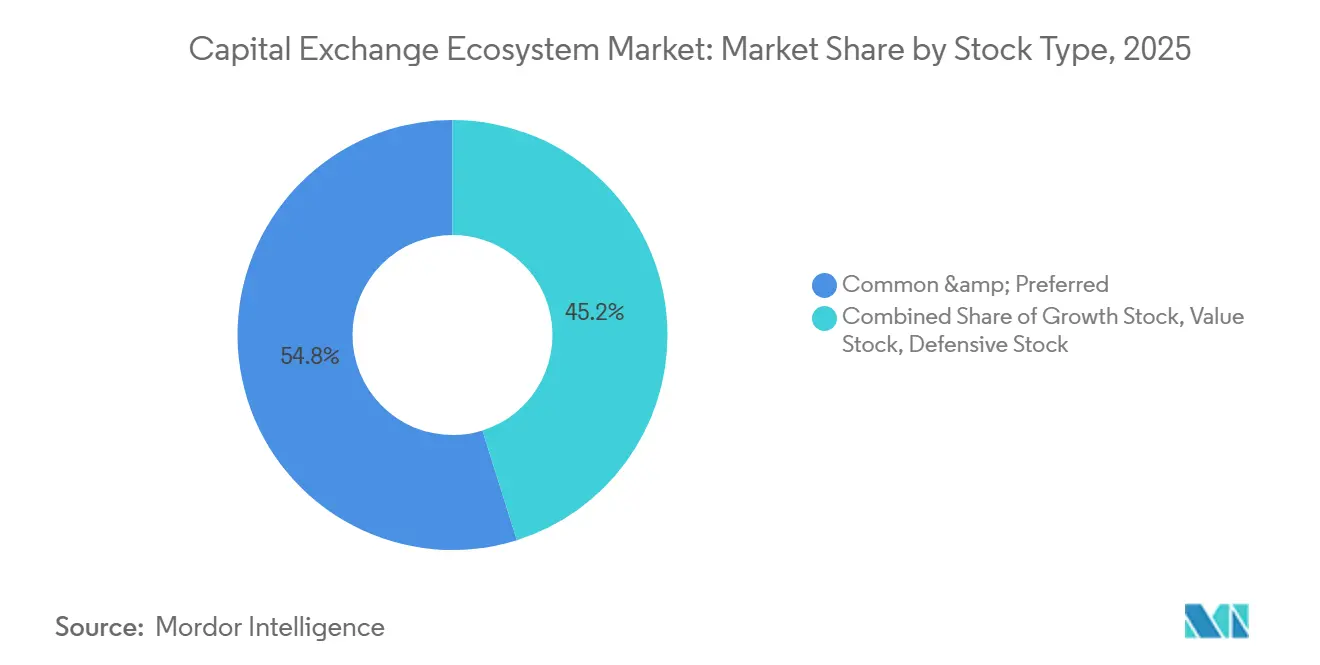

- Por tipo de ação, as Ações Ordinárias e Preferenciais detinham 54,84% de participação no Ecossistema de Câmbio de Capital em 2025, enquanto as Ações de Crescimento estão projetadas para crescer a uma CAGR de 9,87% até 2031.

- Por tipo de título, os Títulos Públicos comandavam 59,36% de participação no Ecossistema de Câmbio de Capital em 2025, enquanto os Títulos Corporativos devem expandir a uma CAGR de 10,18% até 2031.

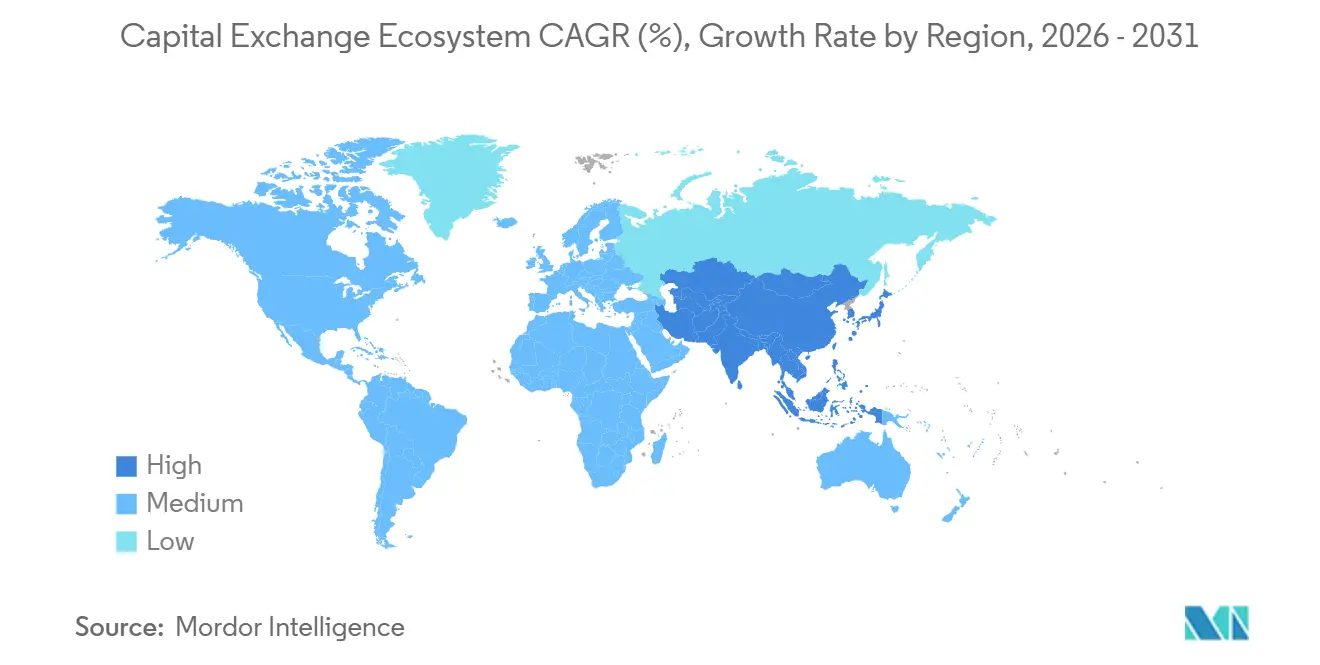

- Por geografia, a América do Norte detinha 37,87% de participação no Ecossistema de Câmbio de Capital em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 9,83% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Ecossistema de Câmbio de Capital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da participação de investidores de varejo por meio de plataformas digitais | +0.4% | Global, particularmente os Estados Unidos, o Reino Unido, a Coreia do Sul, a Índia e a China | Curto prazo (≤ 2 anos) |

| Crescimento de veículos de investimento passivo baseados em índices (ETFs) | +0.3% | América do Norte e Europa como núcleo, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de listagens transfronteiriças e fluxos de capital | +0.2% | Ásia-Pacífico como núcleo, transbordamento para o Oriente Médio e entradas seletivas na América do Norte | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de negociação eletrônica e algorítmica | +0.3% | Global, liderado pelos Estados Unidos e Europa, adoção crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tokenização de ativos do mundo real permitindo negociação fracionada | +0.2% | Estados Unidos e Europa como pioneiros, clareza regulatória impulsionando a adoção | Longo prazo (≥ 4 anos) |

| Integração de análise de dados ESG aprimora a diferenciação de produtos | +0.1% | Europa e América do Norte, interesse emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação de Investidores de Varejo por Meio de Plataformas de Corretagem Digital

A precificação sem comissão, o acesso a frações de ações e as experiências com foco em dispositivos móveis ajudaram as contas de varejo a atingir 16% do volume de negociação de ações individuais em meados de outubro de 2025, reforçando uma presença estrutural do varejo na liquidez do dia a dia. Obrigações regulatórias como o fortalecido Regulamento S-P da SEC, que exige notificação ao cliente em até 30 dias e alertas a prestadores de serviços terceirizados em até 72 horas após uma violação, estão alterando as estruturas de custos e as escolhas de design de plataforma para corretoras que atendem investidores de varejo. Movimentos competitivos refletem uma corrida para combinar interfaces amigáveis ao usuário com execução de nível institucional, destacada pela joint venture da Robinhood em novembro de 2025 com a Susquehanna para construir uma bolsa e câmara de compensação licenciadas pela CFTC. Bolsas que simplificam os fluxos de integração e simplificam o roteamento de ordens para intermediários de varejo podem capturar uma parcela incremental do fluxo de ordens à medida que coortes mais novas migram da poupança passiva para a alocação ativa. O Ecossistema de Câmbio de Capital já está absorvendo essas mudanças por meio de volumes mais elevados fora do horário de pico e produtos de dados de varejo mais granulares que corretoras e formadores de mercado adquirem para otimizar modelos de precificação[1]Citi Global Perspectives & Solutions, "Análise do Volume de Negociação de Varejo", Citi, citivelocity.com .

Crescimento de Veículos de Investimento Passivo Baseados em Índices (ETFs)

Os ativos globais de ETFs atingiram USD 13,90 trilhões em janeiro de 2026, um aumento de 30% em relação ao ano anterior, enquanto as entradas líquidas de ETFs nos Estados Unidos totalizaram um recorde de USD 1,48 trilhão em 2025, confirmando os veículos passivos como blocos de construção fundamentais tanto para o varejo quanto para as instituições. Dezembro de 2025 tornou-se o primeiro mês com mais de USD 200 bilhões em entradas de ETFs, encerrando em USD 230 bilhões e reforçando o impulso para 2026. As estratégias ativas capturaram uma parcela significativa dos fluxos de ETFs de 2025, e o desenvolvimento de produtos acelerou à medida que novos ETFs foram lançados durante o ano, com a maioria estruturada como ativos. As bolsas que listam derivativos de índice ou apoiam a formação de mercado de ETFs capturam receita adicional à medida que a descoberta de preços se concentra no nível do índice. A negociação europeia de ETFs expandiu-se fortemente, com a Deutsche Börse registrando crescimento em 2025 nos índices STOXX, o que ajudou a Xetra a liderar a negociação europeia de ETFs. O Ecossistema de Câmbio de Capital se beneficia quando as bolsas ampliam as listagens de ETFs, reduzem os spreads por meio de programas de formadores de mercado designados e lançam futuros e opções relacionados que protegem as exposições de ETFs [2]Investment Company Institute, "Total de Ativos de ETFs e Emissão Líquida", ICI, ici.org .

Aumento de Listagens Transfronteiriças e Fluxos de Capital

O número de IPOs globais aumentou para 1.293 em 2025, à medida que o capital captado cresceu a uma taxa de dois dígitos em comparação com 2024, sinalizando que os emissores estão se engajando em múltiplas praças para acessar liquidez mais profunda. Hong Kong se recuperou como principal centro de listagem primária em 2025, admitindo 119 IPOs e acelerando estruturas especializadas para listagens de tecnologia e biotecnologia por meio de um canal simplificado. Os fluxos líquidos de ações transfronteiriças provenientes de investidores em índices e ETFs forneceram suporte consistente de demanda para listagens de grande capitalização à medida que os alocadores de portfólio reequilibraram entre geografias. A capitalização de mercado mundial agregada aumentou em 2025, com todas as regiões registrando ganhos de dois dígitos, e o valor de negociação subiu ano a ano, mostrando participação sincronizada entre fusos horários. As bolsas que constroem pontes regulatórias e modelos de divulgação favoráveis ao emissor capturarão mais listagens duplas e instrumentos de negociação cruzada à medida que fundos de pensão e investidores soberanos diversificam para além do viés doméstico. O Ecossistema de Câmbio de Capital está se deslocando em direção a plataformas que podem conciliar múltiplos conjuntos de regras e regimes cambiais, preservando o processamento direto para custodiantes globais.

Expansão da Infraestrutura de Negociação Eletrônica e Algorítmica

As principais praças de derivativos e ações reportaram volumes médios diários mais elevados no final de 2025, à medida que a participação fora dos Estados Unidos aumentou e a liquidez fora do horário regular melhorou com a implantação de horários estendidos. Os reguladores dos Estados Unidos aprovaram janelas de negociação materialmente mais longas na NYSE Arca, e as bolsas estão preparando capacidades 24/7 ou quase 24/7 em 2026 para produtos selecionados, o que consolidará a liquidez em torno de plataformas com controles de risco robustos e sistemas resilientes. O CME Group planeja lançar negociação de criptomoedas 24/7 em maio de 2026, sujeito a aprovação regulatória, e está combinando execução ininterrupta com um modelo de distribuição de dados nativo em nuvem por meio de sua parceria com o Google Cloud. A Nasdaq expandiu sua liderança em listagens nos Estados Unidos em 2025, enquanto avançava em pilotos de negociação 23/5 e expandia a receita de Software como Serviço vinculada a vigilância, risco e infraestrutura de mercado. O Ecossistema de Câmbio de Capital recompensa as bolsas que reduzem a latência, melhoram a co-localização e adicionam conjuntos de dados pontuais que suportam backtesting e recalibração de modelos algorítmicos. Sessões mais longas estão intensificando a corrida armamentista em operações de segurança à medida que as praças adicionam redundância multirregional e expandem os manuais de incidentes cibernéticos para atender às expectativas dos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fragmentação regulatória entre jurisdições | -0.3% | Global, aguda na Europa com muitos depositários centrais de valores mobiliários em vários países e fusos horários | Longo prazo (≥ 4 anos) |

| Volatilidade de mercado e preocupações com risco sistêmico | -0.2% | Global, exposições concentradas em títulos vinculados à inteligência artificial e dívida soberana | Curto prazo (≤ 2 anos) |

| Ameaças de segurança cibernética elevando os custos operacionais das bolsas | -0.2% | Global, maior impacto na América do Norte e Europa devido a mandatos regulatórios | Médio prazo (2-4 anos) |

| Modernização atrasada da liquidação limitando a liquidez intradiária | -0.1% | Europa visa T+1 em 2027, Ásia-Pacífico com progresso seletivo, América do Norte concluída | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Regulatória Entre Jurisdições

Uma revisão da IOSCO em março de 2025 destacou lacunas persistentes de vigilância e tratamento de dados, com muitas praças apontando desafios relacionados à supervisão de negociação de alta frequência e à identificação de execução algorítmica. A planejada transição da Europa para a liquidação T+1 até 11 de outubro de 2027 enfrenta complexidade operacional excepcional devido aos muitos depositários centrais de valores mobiliários da região em inúmeras jurisdições e fusos horários. A orientação da ESMA sinalizou a necessidade de investimentos tecnológicos coordenados e testes entre mercados para evitar falhas de liquidação e minimizar o risco operacional durante a transição. Obrigações divergentes de privacidade e segurança cibernética entre jurisdições, incluindo o prazo de notificação de violações da SEC e os requisitos de GDPR e NIS2 da UE, forçam praças e intermediários multinacionais a manter estruturas de conformidade paralelas e onerosas. A competição de políticas também desencoraja a harmonização rápida à medida que os mercados relaxam ou endurecem as regras de listagem para atrair emissores, o que pode criar atrito para ofertas transfronteiriças. O Ecossistema de Câmbio de Capital continuará a ver os gastos com conformidade em tendência ascendente à medida que grupos de negociação e compensação se adaptam a um mosaico de padrões antes que novos caminhos de convergência sejam estabelecidos.

Ameaças de Segurança Cibernética Elevando os Custos Operacionais das Bolsas

O custo médio de uma violação de dados foi de USD 4,88 milhões em 2024, destacando que mesmo um único comprometimento pode afetar materialmente os orçamentos anuais de operadores de mercado e fornecedores críticos. A atividade de fiscalização em 2025 incluiu penalidades de vários milhões de dólares que reforçaram as expectativas dos reguladores quanto à notificação rápida, avaliações sistemáticas de risco e melhoria contínua nos controles cibernéticos. As bolsas aumentaram os gastos em centros de operações de segurança, inteligência de ameaças e ferramentas de postura de segurança em nuvem à medida que expandem as janelas de negociação e adicionam novos serviços de ativos digitais. Exercícios de simulação de incidentes e testes de failover são agora requisitos recorrentes de conformidade que exigem pessoal e ferramentas em uma escala que praças regionais menores podem ter dificuldade em alcançar. Essas despesas podem comprimir as margens de execução enquanto aceleram a consolidação de dados, compensação e funções pós-negociação onde as economias de escala são mais fortes. O Ecossistema de Câmbio de Capital provavelmente verá fusões ou parcerias contínuas entre plataformas de médio porte que enfrentam custos fixos crescentes de segurança cibernética e conformidade [3]IBM Security, "Relatório de Custo de uma Violação de Dados 2024", IBM, ibm.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Composição de Mercado: A Emissão Primária Supera a Liquidez Secundária

O Mercado Secundário representou 72,35% em 2025, enquanto o Mercado Primário está projetado para crescer a uma CAGR de 11,68% entre 2026 e 2031, sinalizando que a formação de capital está acelerando em relação ao crescimento da receita de negociação. Os emissores globais retornaram aos mercados públicos à medida que o número de IPOs aumentou em 2025 e centros selecionados simplificaram os caminhos de listagem para tecnologia e biotecnologia, elevando as perspectivas para novas emissões. Hong Kong admitiu 119 IPOs em 2025 e expandiu um canal especializado que melhorou o acesso para setores de alto crescimento, o que apoiou uma recuperação na atividade de follow-on. O mercado do Ecossistema de Câmbio de Capital está gradualmente se reequilibrando em direção a serviços ao emissor, como divulgações ESG, ferramentas de relações com investidores e suporte de liquidez pós-listagem. As praças norte-americanas também se beneficiaram à medida que novas listagens aumentaram em 2025, com a Nasdaq mantendo sua liderança em captações pelo sétimo ano consecutivo. O mercado do Ecossistema de Câmbio de Capital continua a atrair operações de follow-on à medida que as avaliações se recuperam e a demanda institucional se amplia além dos líderes de mega capitalização.

A negociação secundária atingiu novos recordes em 2025, à medida que o valor agregado de negociação subiu ano a ano e todas as regiões registraram seu nível anual mais forte já registrado. O giro médio diário de Hong Kong atingiu HKD 249,8 bilhões (USD 32,0 bilhões), refletindo uma restauração da profundidade de liquidez entre setores. Os volumes de derivativos e ações à vista dos Estados Unidos aumentaram à medida que o CME Group registrou um volume médio diário recorde em 2025 de 28,1 milhões de contratos e à medida que a negociação à vista ampliou a participação entre fusos horários. A principal plataforma multimercado da Europa viu o giro de ações à vista aumentar no terceiro trimestre de 2025, com participação de mercado acima de 60%, apoiada pela demanda resiliente por produtos negociados em bolsa. O mercado do Ecossistema de Câmbio de Capital está investindo em ferramentas de liquidez entre praças e análises que podem converter atividade bruta em receita de assinatura e serviços ao emissor. As bolsas reconhecem que a compressão de taxas na execução pode ser equilibrada por relacionamentos mais profundos em listagens e infraestrutura pós-negociação ao longo do período de previsão [4]CME Group, "CME Group Divulga Resultados do Quarto Trimestre e do Ano Completo de 2025", Relações com Investidores do CME Group, investor.cmegroup.com .

Por Mercado de Capitais: O Crescimento de Títulos Acelera em Meio à Expansão Fiscal

As Ações representaram 67,39% do ecossistema em 2025, enquanto os Títulos estão projetados para crescer a uma CAGR de 8,14% entre 2026 e 2031, indicando uma mudança em direção ao investimento em infraestrutura de renda fixa. A capitalização de mercado de ações expandiu-se em 2025, com todas as regiões registrando ganhos de dois dígitos, à medida que os serviços de execução e dados se beneficiaram de volumes mais elevados e novos lançamentos de produtos. A emissão de ações nos Estados Unidos aumentou em 2025, excluindo SPACs, com os valores de IPO e oferta secundária ambos subindo ano a ano, o que apoiou os serviços ao emissor e a demanda por dados de mercado. Os volumes de negociação permaneceram robustos no início de 2026, indicando liquidez secundária profunda apesar da sazonalidade nas janelas de emissão. O Ecossistema de Câmbio de Capital está adicionando novos derivativos de índice e produtos vinculados a ETFs para se alinhar com a preferência dos investidores por construir exposição a ações no nível do índice. A concentração de liquidez nas principais praças continua a apoiar o investimento em co-localização e entrega em nuvem para dados em tempo real.

Os títulos de renda fixa em circulação expandiram-se nos principais mercados durante 2024 e 2025, e os padrões de emissão apoiam as perspectivas de crescimento para listagens corporativas e soberanas. A emissão de longo prazo nos Estados Unidos aumentou em 2024 em Títulos do Tesouro, títulos corporativos, títulos municipais e produtos securitizados, enquanto o volume de emissão no início de 2026 mostrou moderação seletiva à medida que os emissores cronometraram as operações em torno das expectativas de política. Os volumes diários de negociação de renda fixa nos Estados Unidos aumentaram no início de 2026, sinalizando forte atividade secundária mesmo quando a oferta líquida desacelerou. O Ecossistema de Câmbio de Capital está canalizando recursos para plataformas eletrônicas de títulos, futuros e opções vinculados a índices e serviços de dados padronizados que melhoram a transparência de preços. A mudança no mix de dívida em direção a maiores participações soberanas também implica demanda sustentada por leilões, operações compromissadas e compensação de títulos públicos. O Ecossistema de Câmbio de Capital refletirá essas alocações à medida que as bolsas se voltam para plataformas de renda fixa que oferecem escala e resiliência de nível regulatório.

Por Tipo de Ação: Ações de Crescimento Dominam em Meio a Debates de Avaliação

As Ações Ordinárias e Preferenciais comandaram 54,84% do segmento de ações em 2025, enquanto as Ações de Crescimento estão projetadas para crescer a uma CAGR de 9,87% até 2031, estendendo o impulso dos setores liderados pela inovação. As alocações institucionais e de varejo para temas de maior crescimento apoiaram as avaliações no nível do índice e impulsionaram um pipeline constante de novos produtos de índice e instrumentos negociados em bolsa relacionados. As grandes praças se beneficiaram ao lançar novos índices e expandir o licenciamento de dados que suporta produtos negociados em bolsa vinculados a exposições de crescimento global. O Ecossistema de Câmbio de Capital está adaptando o design de produtos para se alinhar com a demanda por liquidez, proteção e inclinações setoriais direcionadas. As avaliações de ações refletem um prêmio para ativos de crescimento em relação a benchmarks de igual ponderação, o que molda onde novos índices e derivativos são introduzidos. O Ecossistema de Câmbio de Capital provavelmente verá opções e futuros de índice adicionais vinculados a clusters de tecnologia e inovação à medida que as necessidades de gestão de risco evoluem.

Os segmentos de valor e defensivos continuam a ser negociados com desconto em relação às exposições de crescimento, com a precificação de pequena capitalização abaixo dos múltiplos de grande capitalização de acordo com análises selecionadas do lado vendedor. As alocações de portfólio permanecem sensíveis às expectativas de taxas, dinâmicas de inflação e ganhos de produtividade da inteligência artificial, o que apoia a durabilidade das listagens focadas em crescimento e derivativos relacionados. As bolsas responderam a esses padrões com novos lançamentos de índices que capturam exposições tanto regionais quanto temáticas. As entradas líquidas para produtos negociados em bolsa que rastreiam índices de crescimento foram fortes até o final de 2025, o que elevou a receita associada de dados e licenciamento nas praças de listagem. O setor do Ecossistema de Câmbio do Mercado de Capitais continuará a adicionar programas de liquidez e incentivos de formação de mercado em torno desses produtos para sustentar spreads estreitos e promover o giro. O Ecossistema de Câmbio de Capital está posicionado para monetizar esse arco por meio da amplitude de produtos e melhor margem cruzada entre opções e futuros de índice.

Por Tipo de Título: A Emissão Corporativa Acelera no Período Pós-Pandemia

Os Títulos Públicos detinham 59,36% de participação em 2025, enquanto os Títulos Corporativos estão previstos para expandir a uma CAGR de 10,18% até 2031, refletindo um ciclo de refinanciamento iminente e necessidades de despesas de capital. Os títulos do Tesouro dos Estados Unidos em circulação atingiram USD 30,2 trilhões em janeiro de 2026, e os volumes de negociação de Títulos do Tesouro permaneceram elevados mesmo quando a nova oferta líquida moderou no início do ano. Os títulos corporativos dos Estados Unidos em circulação cresceram até o terceiro trimestre de 2025, e a nova emissão em janeiro de 2026 subiu modestamente ano a ano à medida que os volumes de negociação secundária aumentaram. O Ecossistema de Câmbio de Capital está canalizando investimentos para negociação eletrônica de títulos corporativos, transparência pré-negociação e relatórios padronizados que apoiam maior penetração eletrônica. Os títulos municipais permaneceram ativos no início de 2026 após um recorde em 2025, à medida que emissores estaduais e locais financiaram projetos de infraestrutura e vinculados ao clima. Os operadores de bolsa e as plataformas eletrônicas de renda fixa reportaram maior negociação nocional em produtos corporativos e securitizados em 2025, o que elevou as receitas de dados, análises e compensação.

Os títulos lastreados em hipotecas e outros segmentos securitizados completam a composição do mercado de títulos e contribuem para a amplitude dos instrumentos que as bolsas suportam por meio de dados e compensação. Espera-se que as janelas de emissão sigam os ciclos de política e o posicionamento de duração entre as instituições, o que implica períodos concentrados de listagem e negociação intensas que beneficiam praças com capacidade elástica. O tamanho do Ecossistema de Câmbio de Capital para dados e índices vinculados à renda fixa aumentará à medida que os gestores de títulos buscam benchmarks de maior frequência e conjuntos de dados de teste de estresse. As paredes de refinanciamento corporativo previstas até 2030 apontam para calendários previsíveis que as praças podem monetizar por meio de ferramentas de descoberta de preços e serviços pré-emissão. As bolsas que escalam a margem cruzada entre ativos e fornecem conectividade flexível para mesas do lado comprador estarão melhor posicionadas para capturar participação de carteira. O Ecossistema de Câmbio de Capital continua a se inclinar para plataformas com pós-negociação robusta e gestão de garantias que possam atender tanto aos volumes governamentais quanto aos corporativos.

Análise Geográfica

A América do Norte detinha 37,87% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 9,83% de 2026 a 2031, o que aponta para uma gradual mudança para o leste na formação de capital e profundidade de liquidez. A liquidez de derivativos dos Estados Unidos também estabeleceu recordes à medida que o CME Group atingiu USD 6,5 bilhões em receita em 2025 e um recorde histórico de 28,1 milhões de contratos médios diários, refletindo tanto a demanda por proteção quanto as necessidades de liquidez ininterrupta. Os Estados Unidos concluíram sua transição para a liquidação T+1 em maio de 2024, o que melhorou a eficiência pós-negociação para investidores domésticos e transfronteiriços. Propostas de negociação estendida e programas piloto avançaram em 2025 e 2026 na NYSE Arca, Nasdaq e outras praças dos Estados Unidos, apoiando uma estrutura de negociação de 24 horas em evolução para produtos selecionados. O Ecossistema de Câmbio de Capital na América do Norte está usando credibilidade regulatória e padrões de proteção ao investidor para atrair emissores internacionais que buscam um estado de direito previsível. O Canadá fez a transição para a liquidação T+1 em maio de 2024 e continua a se concentrar em listagens de derivativos e ações na TMX, enquanto o mercado de ações do México registrou um forte desempenho em 2025 e se preparou para a renovação da emissão soberana em 2026, de acordo com comentários de investidores regionais.

Em 2025, a Euronext reforçou sua posição como principal praça de listagem da Europa, reportando 76 admissões e atingindo uma capitalização de mercado total de EUR 6,7 trilhões (USD 7,9 trilhões) em dezembro. Durante o mesmo período, a Euronext avançou em sua estratégia transfronteiriça ao adquirir uma participação controladora de 74,25% na Bolsa de Valores de Atenas (ATHEX), integrando efetivamente o mercado grego em sua rede europeia. Simultaneamente, a Deutsche Börse entregou resultados financeiros recordes para 2025, gerando receita líquida (excluindo tesouraria) de EUR 6.026 milhões (USD 7.088,4 milhões) e um EBITDA de EUR 3.512 milhões (USD 4.131,2 milhões), refletindo forte desempenho em seus segmentos de negócios. Para 2026, a Deutsche Börse projetou receita líquida (excluindo tesouraria) de EUR 5,7 bilhões (USD 6,7 bilhões) e um EBITDA de EUR 3,1 bilhões (USD 3,6 bilhões), conforme delineado em seus materiais para investidores. Em outubro de 2025, a LSEG aprimorou sua estratégia pós-negociação ao garantir um investimento de GBP 170 milhões de 11 bancos globais por uma participação de 20% em seu negócio de Soluções Pós-Negociação, alinhando mecanismos de compartilhamento de receita de longo prazo, particularmente por meio de termos atualizados de compartilhamento de excedente do SwapClear. Adicionalmente, a transição da Europa para um ciclo de liquidação mais curto ganhou força, com a UE, o EEE, o Reino Unido e a Suíça visando coletivamente 11 de outubro de 2027 para a liquidação T+1 obrigatória, apoiada por estruturas regulatórias e setoriais coordenadas.

A Ásia-Pacífico está projetada para expandir a uma CAGR de 9,83% entre 2026 e 2031, à medida que múltiplos centros ampliam os conjuntos de produtos e adotam infraestrutura nativa em nuvem que reduz a dívida técnica. As principais bolsas da China registraram maior capitalização e valor de negociação em dezembro de 2024, ano a ano, e o mercado de ETFs da região cresceu rapidamente até 2025. Hong Kong recuperou uma posição de destaque global em IPOs em 2025 com 119 listagens e também dobrou o giro médio diário de ETFs até o final de novembro de 2025, enquanto os volumes de derivativos e opções de ações aumentaram. O giro médio diário do mercado à vista de janeiro a novembro de 2025 atingiu HKD 255,8 bilhões (USD 32,8 bilhões), o que apoiou a liquidez ao longo do ciclo. As perspectivas do Japão para 2026 incluíram melhoria contínua no retorno sobre o patrimônio líquido e apoio de política para investimento em inteligência artificial, o que pode sustentar condições elevadas de negociação e emissão. A Singapore Exchange aprofundou a conectividade transfronteiriça por meio de futuros de Real Brasileiro lançados com a B3 em junho de 2025. O Ecossistema de Câmbio de Capital mais amplo está se beneficiando da adoção mais rápida da Ásia-Pacífico de liquidação instantânea ou quase instantânea em segmentos selecionados e da maior participação do varejo que eleva a liquidez fora do horário de pico.

Cenário Competitivo

O ecossistema global de câmbio do mercado de capitais é moderadamente concentrado em todo o mundo, mas mostra consolidação dentro das regiões à medida que a tecnologia e a economia pós-negociação superam os monopólios geográficos. Um grupo central de incumbentes multiativos, incluindo CME Group, Intercontinental Exchange, Nasdaq, LSEG, HKEX, Deutsche Börse, Euronext, Japan Exchange Group e as principais bolsas chinesas, mantém a liderança por meio de dados, compensação e efeitos de rede. As estratégias competitivas estão convergindo para execução 24/7 para classes de ativos selecionadas, pilotos de tokenização, parcerias transfronteiriças e serviços de dados e software verticalmente integrados que fidelizam os clientes. Os resultados da Nasdaq em 2025 mostraram crescimento de receita de 13%, com Software como Serviço contribuindo com 38% da receita recorrente anual e 129 novos clientes de Tecnologia Financeira adicionados no quarto trimestre, demonstrando tração nas margens lideradas por software. A transação pós-negociação da LSEG em outubro de 2025, que trouxe 11 bancos globais para seu negócio de compensação por um investimento de GBP 170 milhões (USD 210,8 milhões), ilustrou como as franquias pós-negociação comandam avaliações premium. Os volumes recordes do CME Group em 2025 e um lançamento planejado de negociação de criptomoedas 24/7 em maio de 2026, sujeito a aprovação regulatória, destacam como as capacidades ininterruptas definem o próximo campo de batalha pela liquidez.

Desafiantes especializados estão mirando nichos e geografias mal atendidos, com a MIAX Global adquirindo a The International Stock Exchange em junho de 2025 e expandindo a capacidade de opções com a MIAX Sapphire. A Intercontinental Exchange escalou a negociação eletrônica de renda fixa, reportando recorde de nocional de títulos corporativos em 2025 e forte crescimento na atividade de opções de derivativos de crédito e municipais. A Singapore Exchange e a B3 estabeleceram um corredor de futuros de câmbio para o Real Brasileiro em junho de 2025, conectando pools de liquidez entre fusos horários e criando um modelo para futuros corredores de derivativos transfronteiriços. O Ecossistema de Câmbio de Capital também reflete a integração da entrega em nuvem para dados ao vivo e históricos, com a estratégia de nuvem de uma década do CME Group e as parcerias europeias demonstrando como o acesso a dados se torna tão importante quanto a co-localização. As bolsas que combinam execução com conformidade, vigilância e software de risco criam relacionamentos com clientes que resistem à compressão de taxas na execução pura. Os negócios pós-negociação continuam a atrair capital de clientes estratégicos e bancos devido à sua receita recorrente e ventos regulatórios favoráveis.

A estrutura do mercado de ativos digitais está convergindo com a infraestrutura tradicional, como exemplificado pelo alívio de não ação da DTCC em dezembro de 2025 para tokenizar ações de grande capitalização selecionadas, ETFs e Títulos do Tesouro com um lançamento previsto para o segundo semestre de 2026. Essa ponte de nível institucional posiciona as utilidades de compensação e liquidação no centro dos fluxos de trabalho tokenizados, enquanto as bolsas incumbentes testam oportunidades de receita em derivativos de criptomoedas ininterruptos e serviços de dados relacionados à tokenização. O movimento da Robinhood em novembro de 2025 para construir uma bolsa de derivativos e câmara de compensação licenciadas pela CFTC com a Susquehanna sinalizou que as fintechs pretendem integrar verticalmente e competir tanto na distribuição quanto na infraestrutura. A Euronext iniciou uma recompra de ações em novembro de 2025 após reportar maior giro e margens, sublinhando a confiança em seu modelo multimercado. O Ecossistema de Câmbio de Capital provavelmente verá convergência contínua de liquidez em bolsa e fora de bolsa, com risco em tempo real e mobilidade de garantias como diferenciadores. Os grupos de bolsas que combinam design inovador de produtos com governança robusta e resiliência cibernética estarão posicionados para capturar maior participação à medida que os pools de capital global realocam em 2026 e além.

Líderes do Ecossistema de Câmbio de Capital

CME Group Inc.

Intercontinental Exchange Inc.

Nasdaq Inc.

London Stock Exchange Group plc

Hong Kong Exchanges & Clearing Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Intercontinental Exchange lançou produtos de dados Polymarket Signals de nível institucional e contratos futuros de criptomoedas CoinDesk, expandindo seu ecossistema de ativos digitais para competir com o lançamento planejado de negociação de criptomoedas 24/7 do CME Group agendado para 29 de maio de 2026. Esse movimento reflete a mudança estratégica das bolsas em direção a produtos de volatilidade ininterrupta à medida que a demanda de varejo e institucional por derivativos de ativos digitais cresce globalmente.

- Janeiro de 2026: A B3 concluiu o IPO de USD 434 milhões da PicPay, a primeira nova listagem do Brasil desde 2021, sinalizando renovada atividade nos mercados de capitais na América Latina após dois anos de seca. O sucesso da oferta indica que a estabilidade de política pode restaurar a confiança dos emissores em economias emergentes.

- Novembro de 2024: A Nasdaq concluiu a aquisição da tecnologia de gestão de risco da Adenza por USD 10,5 bilhões, expandindo as capacidades de tecnologia regulatória e criando soluções integradas de conformidade para instituições financeiras globais que buscam supervisão abrangente de risco.

- Novembro de 2025: A Robinhood Markets anunciou uma joint venture com a Susquehanna em 25 de novembro de 2025, para criar uma bolsa de derivativos e câmara de compensação licenciadas pela CFTC, desafiando os incumbentes ao integrar distribuição móvel voltada ao varejo com infraestrutura de mercado de nível institucional.

- Junho de 2025: A Singapore Exchange e a B3 lançaram futuros de Real Brasileiro em 9 de junho de 2025, estabelecendo o primeiro corredor de futuros de câmbio entre Singapura e o Brasil, com a SGX reportando USD 4,5 trilhões em volumes de futuros de câmbio nos doze meses anteriores até maio de 2025.

Escopo do Relatório sobre o Ecossistema de Câmbio de Capital

O mercado de capitais consiste em ações negociadas, que por sua vez consiste em títulos negociados, o setor de fundos mútuos e fundos negociados em bolsa. O mercado de capitais atua como um lugar onde investimentos financeiros podem ser adquiridos ou alienados. As bolsas de valores atuam como um meio onde essas ações e títulos emitidos são negociados.

O ecossistema de câmbio de capital é segmentado por composição de mercado, mercado de capitais, tipo de ação e tipo de título. Por composição de mercado, o mercado é subdividido em mercado primário e mercado secundário. Por mercado de capitais, o mercado é subdividido em mercado de ações e mercado de títulos. Por tipo de ação, o mercado é subdividido em ações ordinárias e preferenciais, ações de crescimento, ações de valor, ações defensivas e outros. Por tipo de título, o mercado é subdividido em títulos públicos, corporativos, municipais, hipotecários, etc. O relatório oferece o tamanho do mercado e previsões para o ecossistema de câmbio de capital em termos de receita (USD) para todos os segmentos acima.

| Mercado Primário |

| Mercado Secundário |

| Ações |

| Títulos |

| Ações Ordinárias e Preferenciais |

| Ações de Crescimento |

| Ações de Valor |

| Ações Defensivas |

| Títulos Públicos |

| Títulos Corporativos |

| Títulos Municipais |

| Títulos Lastreados em Hipotecas |

| Outros Tipos de Títulos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Composição de Mercado | Mercado Primário | |

| Mercado Secundário | ||

| Por Mercado de Capitais | Ações | |

| Títulos | ||

| Por Tipo de Ação | Ações Ordinárias e Preferenciais | |

| Ações de Crescimento | ||

| Ações de Valor | ||

| Ações Defensivas | ||

| Por Tipo de Título | Títulos Públicos | |

| Títulos Corporativos | ||

| Títulos Municipais | ||

| Títulos Lastreados em Hipotecas | ||

| Outros Tipos de Títulos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Ecossistema de Câmbio do Mercado de Capitais em 2026 e suas perspectivas de crescimento até 2031?

O tamanho do Ecossistema de Câmbio do Mercado de Capitais é de USD 1,17 trilhão em 2026, e está projetado para atingir USD 1,53 trilhão até 2031 a uma CAGR de 5,48%.

Quais segmentos lideram e quais estão crescendo mais rapidamente no Ecossistema de Câmbio do Mercado de Capitais?

Em 2025, o Mercado Secundário liderou com 72,35% de participação, enquanto o Mercado Primário está projetado para crescer a uma CAGR de 11,68% até 2031; as Ações detinham 67,39% de participação com os Títulos esperados para crescer a uma CAGR de 8,14%, e os Títulos Corporativos estão previstos para expandir a uma CAGR de 10,18%.

Qual região lidera atualmente e qual região está se expandindo mais rapidamente no Ecossistema de Câmbio do Mercado de Capitais?

A América do Norte detinha 37,87% de participação em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a uma CAGR de 9,83% de 2026 a 2031.

Quais são os principais impulsionadores de crescimento para o Ecossistema de Câmbio do Mercado de Capitais?

Os principais impulsionadores incluem o crescimento da participação do varejo por meio de corretoras digitais, o aumento dos ativos de ETFs e das entradas líquidas, mais listagens e fluxos transfronteiriços e a expansão da infraestrutura eletrônica e algorítmica, incluindo horários de negociação estendidos.

Quais tendências estruturais estão moldando a competição entre as bolsas em 2026?

As praças estão priorizando pilotos de negociação 24/7, iniciativas de tokenização em pós-negociação, parcerias transfronteiriças e integração vertical em dados, software e compensação para compensar a compressão de taxas na execução.

Como a segurança cibernética está afetando a economia e a estratégia das bolsas?

Custos mais elevados de violações e regras de notificação mais rígidas estão elevando os custos fixos para operações de segurança, o que pressiona as margens em praças menores e acelera a consolidação em plataformas de maior escala com franquias mais fortes de pós-negociação e dados.

Página atualizada pela última vez em: