Dimensão e Participação do Mercado Europeu de Estacionamento Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

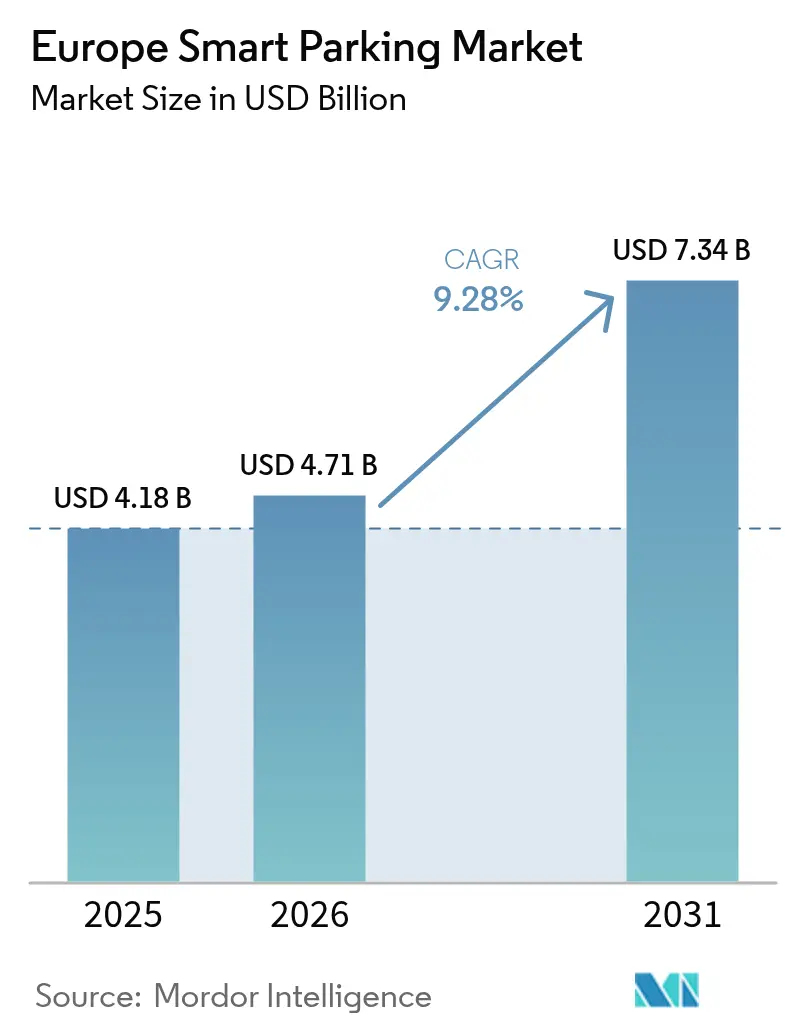

| Tamanho do mercado no ano base (2025) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Estacionamento Inteligente por Mordor Intelligence

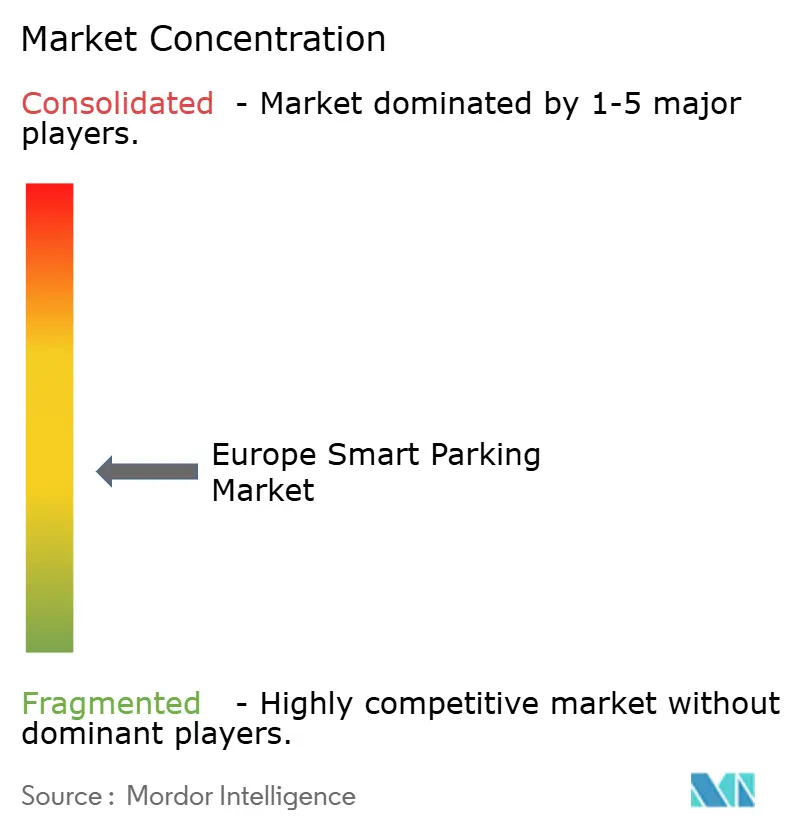

A dimensão do mercado europeu de estacionamento inteligente está projetada em USD 4,18 mil milhões em 2025, USD 4,71 mil milhões em 2026, e deverá atingir USD 7,34 mil milhões até 2031, crescendo a uma CAGR de 9,28% de 2026 a 2031. As cidades estão a reformular a gestão do passeio como uma alavanca de descarbonização e receita, enquanto a Diretiva revista sobre Sistemas de Transporte Inteligentes obriga à partilha de dados abertos em toda a região. A adoção de veículos elétricos (VE) está a pressionar os operadores a modernizar as baías com hardware de carregamento, e os pagamentos sem contacto tornaram-se a interface padrão para transações em vias públicas, reduzindo os custos de manuseamento de dinheiro. O financiamento municipal associado a projetos-piloto de Mobilidade como Serviço (MaaS) está a acelerar projetos-piloto, mas os custos iniciais de sensores e a fragmentação dos processos de aquisição ainda atrasam a implementação em muitas cidades de médio porte. A intensidade competitiva mantém-se moderada porque nenhuma empresa controla mais de 10% da participação, e os novos participantes exclusivamente de software estão a contornar as barreiras de obras civis para escalar rapidamente.

Principais Conclusões do Relatório

- Por solução, as plataformas de software lideraram com 44,91% da participação do mercado europeu de estacionamento inteligente em 2025, enquanto os serviços geridos estão previstos para expandir a uma CAGR de 10,14% até 2031.

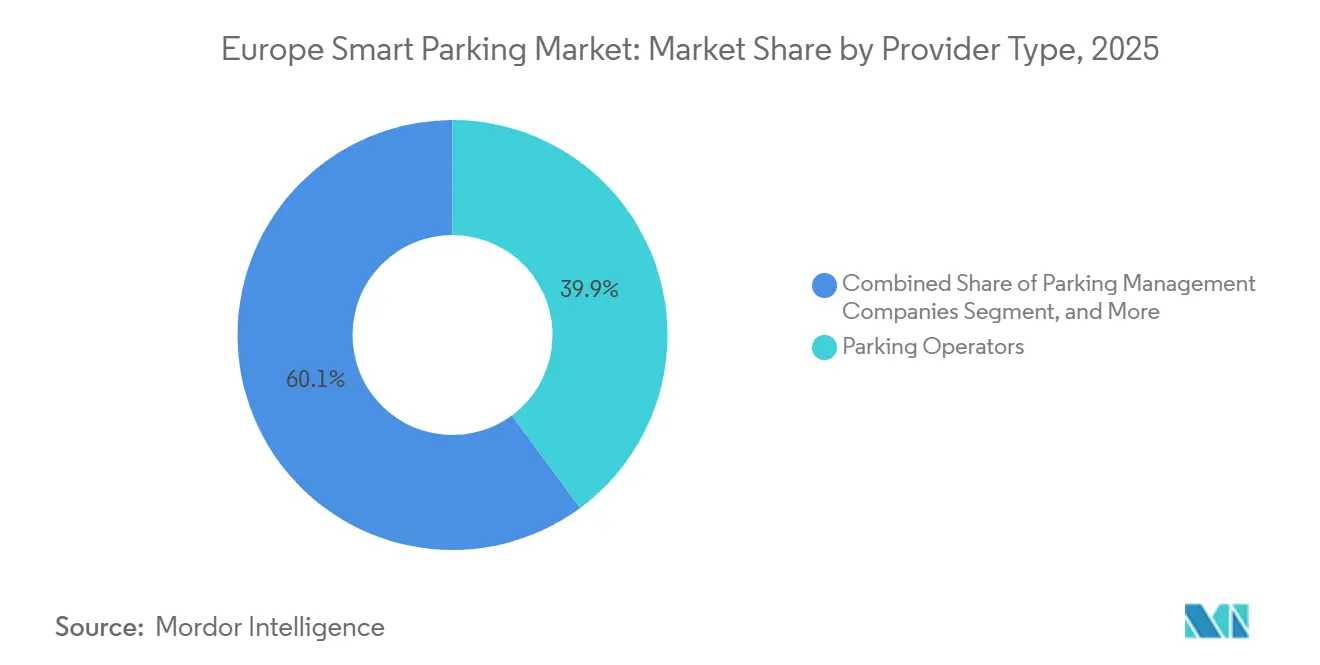

- Por tipo de fornecedor, os operadores de estacionamento dominaram com 39,87% de participação em 2025, enquanto as plataformas ponto a ponto estão projetadas para crescer mais rapidamente a uma CAGR de 11,02% até 2031.

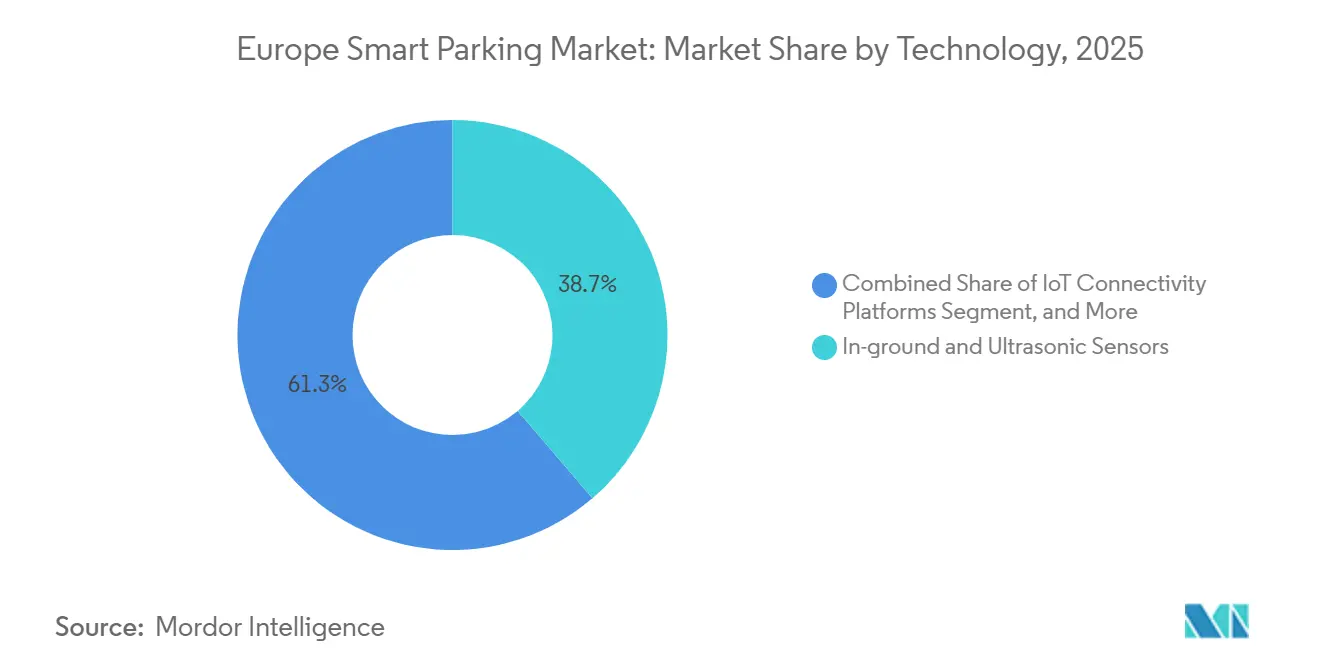

- Por tecnologia, os sensores embutidos no solo e ultrassônicos representaram 38,71% da dimensão do mercado europeu de estacionamento inteligente em 2025, mas o estacionamento com carregamento de VE integrado está a avançar a uma CAGR de 12,27% no período 2026-2031.

- Por utilizador final, os municípios e entidades governamentais captaram 41,74% dos gastos em 2025, enquanto os campus corporativos estão definidos para crescer mais rapidamente a uma CAGR de 10,43% até 2031.

- Por geografia, a Alemanha deteve 36,12% da participação de receita da dimensão do mercado europeu de estacionamento inteligente em 2025, enquanto a Itália deverá alcançar a CAGR mais elevada de 11,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Estacionamento Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão sobre Espaços de Estacionamento Impulsionada pelos VE | +2.1% | Alemanha, Países Baixos, Países Nórdicos, com extensão à França e ao Reino Unido | Médio prazo (2-4 anos) |

| Ascensão dos Pagamentos Móveis e Aplicações de Estacionamento | +1.8% | Reino Unido, Alemanha, França, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Financiamento da UE para Cidades Inteligentes em Projetos-Piloto de MaaS | +1.5% | Itália, Espanha, França, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Metas Corporativas de Descarbonização do Âmbito 3 | +1.2% | Alemanha, Reino Unido, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Mandatos de Partilha de Dados da UE ao Abrigo da Diretiva ITS Revista | +0.9% | Todos os estados-membros da UE | Médio prazo (2-4 anos) |

| Zonamento de Cidade de 15 Minutos a Acelerar Reformas do Passeio | +0.8% | França, Espanha, Países Baixos, interesse piloto em Itália e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Espaços de Estacionamento Impulsionada pelos VE

Os registos de veículos elétricos a bateria ultrapassaram 1 milhão de pontos de carregamento público em 2024, e os analistas preveem que esse número duplique até 2030, obrigando os operadores a modernizar as instalações com melhorias de energia, condutas e integração de pagamentos. O Regulamento sobre Infraestruturas de Combustíveis Alternativos obriga cada estado-membro a disponibilizar um carregador público por cada 10 VE até 2030, convertendo as áreas de estacionamento em nós de energia distribuída.[1]Comissão Europeia, "Regulamento sobre Infraestruturas de Combustíveis Alternativos," ec.europa.eu Empresas de energia como a E.ON reservaram EUR 40 mil milhões (USD 45,2 mil milhões) para redes de carregamento e estão agora a testar serviços de veículo para rede com fabricantes de equipamento original (OEM) do setor automóvel. Estas iniciativas criam novas fontes de receita, mas introduzem complexidade operacional, uma vez que os gestores de estacionamento devem cumprir as regras de medição e gerir a exposição a tarifas de pico. Os municípios que combinam dados de estacionamento e carregamento podem desbloquear sinergias de preços de congestionamento, ao mesmo tempo que cumprem as metas climáticas, posicionando as baías prontas para VE como imóveis premium.

Ascensão dos Pagamentos Móveis e Aplicações de Estacionamento

As transações sem contacto tornaram-se mainstream durante a pandemia, e em 2025 o Reino Unido registou 81% de penetração nas taxas de estacionamento, com a maioria dos utilizadores a preferir pagamentos no carro ou por smartphone. A EasyPark processou mais de 250 milhões de sessões de estacionamento em 4.000 cidades em 2025, destacando a mudança de parquímetros de moedas para sessões digitais que capturam dados granulares de ocupação.[2]EasyPark Group, "250 Milhões de Transações em 4.000 Cidades em 2025," easyparkgroup.com Os limites de taxas de intercâmbio, 0,2% para débito e 0,3% para crédito, reduziram a barreira de custo para os pequenos municípios adotarem sistemas baseados em cartão. As aplicações móveis também permitem notificações push em tempo real, recompensas de mobilidade agrupadas e experiências de preços dinâmicos que eram impossíveis com quiosques estáticos. À medida que a gestão do passeio se torna rica em dados, os operadores que aproveitam os pagamentos digitais obtêm informações para calibrar tarifas e reduzir o tempo de circulação à procura de estacionamento, melhorando a qualidade do ar nos centros urbanos densos.

Financiamento da UE para Cidades Inteligentes em Projetos-Piloto de MaaS

O Horizonte Europa reservou EUR 101,5 milhões (USD 114,7 milhões) para investigação em MaaS em 2024, e o Instituto Europeu de Inovação e Tecnologia acrescentou EUR 60 milhões (USD 67,8 milhões) para projetos-piloto de mobilidade integrada.[3]Comissão Europeia, "EUR 101,5 Milhões para Investigação em Mobilidade como Serviço," ec.europa.eu Só a Itália reservou EUR 561 milhões (USD 633 milhões) para projetos-piloto à escala da cidade em Milão, Roma e Turim. A Diretiva ITS revista obriga os estados-membros a disponibilizar dados de estacionamento estáticos e dinâmicos até 2027, reduzindo a dependência de fornecedores e permitindo que os agregadores de MaaS apresentem disponibilidade em tempo real juntamente com opções de transporte. A Espanha seguiu com EUR 150 milhões (USD 169,5 milhões) para infraestrutura de mobilidade inteligente, priorizando os dados de estacionamento como espinha dorsal das experiências de preços de congestionamento. As condições de financiamento que exigem APIs abertas e pagamentos baseados em KPI estão a orientar a aquisição para plataformas nativas da nuvem com camadas de análise robustas.

Metas Corporativas de Descarbonização do Âmbito 3

As grandes empresas estão a incorporar as emissões dos trabalhadores pendulares nos seus cartões de pontuação ESG, criando procura por sistemas de estacionamento no local de trabalho que registam o tipo de veículo, o tempo de permanência e a fonte de energia. A DHL pretende reduzir as emissões do Âmbito 3 em 2,6 milhões de toneladas métricas anualmente até 2030, e as suas análises de estacionamento alimentam os painéis de deslocações dos funcionários. A Maersk e a Unilever anunciaram métricas semelhantes, enquanto a IKEA planeia utilizar 100% de eletricidade renovável em todos os seus locais até 2030, integrando o carregamento de VE no estacionamento do pessoal. Os gigantes tecnológicos Amazon, Google e Microsoft já gerem estacionamento baseado em reservas que aplica regras de alocação e gera automaticamente relatórios de emissões. Os fornecedores que conseguem associar as reservas de estacionamento a cálculos de carbono estão a explorar um nicho B2B de crescimento rápido, onde os ciclos de compra são mais curtos do que os concursos municipais e os orçamentos são menos limitados.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos Iniciais de Sensores e Obras Civis | -1.4% | Todas as regiões, agudo no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Ciclos de Aquisição Municipal Fragmentados | -1.1% | Itália, Espanha, França, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Restrições Impostas pelo RGPD à Análise de ANPR | -0.7% | Todos os estados-membros da UE | Longo prazo (≥ 4 anos) |

| Alocação Prioritária de Passeio para VE a Reduzir Baías Pagas | -0.5% | Alemanha, Países Baixos, Países Nórdicos, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Sensores e Obras Civis

Os municípios gastam entre USD 300 e USD 500 por baía para instalar sensores embutidos no solo, cobrindo escavação, cablagem e conectividade de retorno, um encargo que desincentiva as cidades mais pequenas com receitas de estacionamento modestas.[4]Departamento de Transportes dos EUA, "Custos de Instalação de Sensores de Estacionamento entre USD 300 e USD 500 por Espaço," its.dot.gov Um projeto-piloto checo com 3.676 sensores mostrou uma vida útil média de pouco mais de cinco anos antes da substituição da bateria, acrescentando uma despesa recorrente para câmaras com dificuldades financeiras. As zonas históricas inflacionam ainda mais os custos porque as escavações requerem supervisão arqueológica e cumprimento de códigos de restauro rigorosos. Os sistemas baseados em câmara reduzem os custos de obras civis, mas acarretam taxas de licenciamento mais elevadas e custos de conformidade com a privacidade de dados. Sem subsídios externos ou financiamento baseado em resultados, muitas cidades optam por melhorias incrementais nos parquímetros em vez de implementações completas de estacionamento inteligente, abrandando a penetração global.

Ciclos de Aquisição Municipal Fragmentados

As autoridades locais europeias frequentemente conduzem processos de concurso de 18 a 24 meses, e as regras de contratação pública italianas revistas agora pontuam as propostas com base em critérios sociais e ambientais, prolongando as avaliações. Barcelona e Madrid trabalham cada uma com múltiplos concessionários que gerem mais de 100.000 baías, complicando a integração e atrasando os padrões a nível regional. As câmaras do Reino Unido enfrentaram cortes orçamentais reais de 20% entre 2010 e 2025, forçando os projetos de estacionamento a competir com serviços essenciais por fundos escassos. Os fornecedores enfrentam elevadas despesas de preparação de propostas, e as adjudicações faseadas dificultam a obtenção de economias de escala, mantendo os preços do hardware elevados e amortecendo as taxas de adoção do estacionamento inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecedor: Plataformas Ponto a Ponto Desafiam os Operadores Estabelecidos

Os operadores ponto a ponto registaram a trajetória de crescimento mais rápida, com uma CAGR projetada de 11,02% até 2031, uma vez que os modelos de baixo investimento em ativos monetizam entradas residenciais ociosas e parques de escritórios fora do horário de pico. Este crescimento está a corroer a participação de 39,87% que os operadores de estacionamento detinham em 2025, pressionando os concessionários que dependem de tarifas fixas e contratos de longo prazo. Plataformas como a JustPark, a ParkBee e a Parclick anunciam disponibilidade em tempo real, preços transparentes e benefícios de fidelização, criando uma experiência de utilizador fluida que os ambientes tradicionais de dinheiro ou quiosque não conseguem igualar. O mercado europeu de estacionamento inteligente está, portanto, a assistir a uma transferência de poder para plataformas orientadas por dados que conseguem escalar além-fronteiras sem necessidade de obras de construção.

Os operadores de estacionamento mantêm vantagens estratégicas em aeroportos e parques no centro das cidades, mas devem modernizar as aplicações, incorporar preços dinâmicos e estabelecer parcerias com redes de carregamento de VE para defender as margens. À medida que os municípios exigem dados abertos, os operadores que se agarram a sistemas proprietários correm o risco de ser marginalizados nos agregadores de MaaS. Os anfitriões ponto a ponto ainda navegam em obstáculos de zonamento, seguros e fiscalidade, mas uma vez que estes enquadramentos amadureçam, a sua baixa intensidade de capital mantê-los-á na fronteira do crescimento do mercado europeu de estacionamento inteligente.

Por Solução: O Segmento de Serviços Ganha Tração

Os serviços geridos estão previstos para expandir a uma CAGR de 10,14% até 2031, refletindo o apetite municipal por contratos baseados em resultados que transferem o risco de tempo de atividade e precisão de dados para os fornecedores. Os pacotes agrupados que incluem licenças de software, manutenção de sensores e painéis de análise ajudam as cidades com restrições orçamentais a converter grandes despesas de capital em despesas operacionais previsíveis. O software já detinha 44,91% da participação do mercado europeu de estacionamento inteligente em 2025, ilustrando a viragem do setor de implementações centradas em hardware para plataformas nativas da nuvem que agregam feeds de ocupação em tempo real e suportam conectividade API.

O hardware continua a ser crítico, mas está a caminhar para a mercantilização à medida que os preços dos sensores caem e a interoperabilidade entre múltiplos fornecedores se torna a norma. As empresas de serviços diferenciam-se através de implementação rápida, garantias de KPI e experiência em integração, permitindo que os gestores municipais cumpram os prazos regulatórios sem contratar cientistas de dados internos. À medida que mais municípios adotam concursos baseados em desempenho, os fornecedores que oferecem suporte do início ao fim estão bem posicionados para capturar receitas recorrentes no mercado europeu de estacionamento inteligente.

Por Tecnologia: A Integração de Carregamento de VE Acelera

Os sensores embutidos no solo e ultrassônicos capturaram 38,71% da receita tecnológica em 2025, valorizados pela precisão de deteção, mas dificultados por obras civis dispendiosas. Os sistemas baseados em câmara prometem menor complexidade de instalação e dados de fiscalização mais ricos, mas as restrições do RGPD exigem fluxos de trabalho robustos de consentimento e anonimização, acrescentando encargos de conformidade. As camadas de conectividade que aproveitam LoRaWAN e NB-IoT melhoram a autonomia da bateria e a cobertura, embora a atenuação do sinal no interior de parques de estacionamento de vários andares continue a ser um obstáculo técnico.

As baías prontas para carregamento de VE são o claro destaque, com uma CAGR esperada de 12,27% até 2031. As empresas de energia, os fabricantes de automóveis e os operadores de estacionamento estão a co-investir em lugares integrados que monetizam tanto os quilowatt-hora fornecidos como a duração do estacionamento, criando fluxos de receita duplos no mercado europeu de estacionamento inteligente. As disputas de normas em torno de protocolos de roaming e interoperabilidade de faturação persistem, mas os primeiros adotantes como os Países Baixos estão a demonstrar que as propostas agrupadas de estacionamento e carregamento podem alcançar um retorno mais rápido do que carregadores ou parquímetros autónomos.

Por Utilizador Final: Os Campus Corporativos Adotam o Estacionamento Inteligente

Os municípios e entidades governamentais ainda representam o maior bloco de gastos, com 41,74% das despesas de 2025, mas a rigidez orçamental frequentemente limita o âmbito dos projetos a corredores-piloto. Os campus corporativos estão a emergir como o segmento de crescimento mais rápido, com previsão de crescimento a uma CAGR de 10,43%, porque os enquadramentos de relatórios ESG exigem agora dados granulares sobre deslocações. Os sistemas baseados em reservas que alocam baías de acordo com o estatuto de carpooling ou o tipo de veículo otimizam a utilização do imobiliário enquanto alimentam os painéis do Âmbito 3.

Os centros de transporte, centros comerciais e promotores de uso misto também intensificam os investimentos à medida que competem pela afluência em ambientes de retalho pós-pandemia. Os complexos residenciais, outrora relutantes em gastar em tecnologia de estacionamento, estão a implementar gestão de visitantes baseada em aplicações para melhorar a segurança e as avaliações imobiliárias. Esta base de procura cada vez mais ampla sublinha como o mercado europeu de estacionamento inteligente está a evoluir de um serviço municipal para uma utilidade digital transversal a vários setores.

Análise Geográfica

A Alemanha mantém-se como a âncora de receita, detendo 36,12% das receitas regionais em 2025, graças à adoção precoce do reconhecimento automático de matrículas (ANPR) e às estreitas ligações entre os fornecedores de software e os OEM do setor automóvel. Só Berlim digitalizou mais de 35.000 espaços no passeio, e um projeto-piloto de 2026 com a PayByPhone e a Goldbeck está a testar tarifas responsivas à procura em 118.500 baías, sinalizando prontidão para escalar. No entanto, o impulso de crescimento está a deslocar-se para sul. A Itália está posicionada para registar uma CAGR de 11,02% até 2031, impulsionada por EUR 561 milhões (USD 633 milhões) em subsídios de MaaS e projetos-piloto ambiciosos em Milão, Roma e Turim, cada um integrando APIs de estacionamento em planeadores multimodais que reduzem o tempo de pesquisa e a poluição.

A França beneficia do zonamento de cidade de 15 minutos de Paris, que realoca o inventário do passeio do armazenamento de pendulares para a mobilidade partilhada, obrigando as baías restantes a adotar uma lógica rigorosa de preços dinâmicos. A Espanha canalizou EUR 150 milhões (USD 169,5 milhões) para infraestrutura de mobilidade inteligente, com Barcelona a incorporar dados de estacionamento em futuros esquemas de portagem de congestionamento. Os Países Baixos superam o seu peso em pagamentos digitais e adoção de VE, mas a população absoluta limitada restringe o seu potencial de receita em comparação com a Alemanha. As capitais nórdicas demonstram elevada prontidão tecnológica, mas enfrentam custos de manutenção sazonal que prolongam os ciclos de substituição de sensores.

A Europa Central e Oriental, incluindo a Polónia, a República Checa, a Hungria e a Roménia, permanece subpenetrada, mas regista um interesse crescente em redes de sensores de baixo custo e pagamentos móveis à medida que a posse de automóveis aumenta. O exemplo de Pardubice, onde 3.421 sensores híbridos aumentaram a receita anual de estacionamento de CZK 23 milhões (USD 1,1 milhões) para CZK 40 milhões (USD 1,9 milhões), está a levar as cidades vizinhas a lançar concursos semelhantes. Embora partindo de uma base menor, estes mercados poderão proporcionar um potencial adicional além de 2028, à medida que os fundos de coesão da UE se tornem disponíveis para infraestrutura digital.

Panorama regulatório

O pilar regulatório para o estacionamento inteligente na Europa é a Diretiva de Sistemas de Transporte Inteligentes (ITS) da UE 2010/40/UE, conforme alterada pela Diretiva (UE) 2023/2661, que vem sendo utilizada para apoiar a troca padronizada de dados de mobilidade, incluindo informações de estacionamento, entre os Estados-membros. O Regulamento Delegado (UE) 2024/490 da Comissão altera o Regulamento (UE) 2017/1926 para ampliar os requisitos de informações de viagem multimodal, abrangendo explicitamente a localização, disponibilidade e tarifas de estacionamento como conjuntos de dados que os detentores de dados devem tornar acessíveis para serviços de informação multimodal.

A implementação está sendo cada vez mais operacionalizada por meio de Pontos de Acesso Nacionais (NAPs), as plataformas nacionais obrigatórias para a troca de dados de mobilidade. A NAPCORE coordena mapeamentos e recomendações comuns entre padrões como DATEX II, APDS e NeTEx. Para o estacionamento relevante ao transporte de carga, a Comissão Europeia iniciou uma primeira oficina com partes interessadas em janeiro de 2026 para revisar especificações de serviços de informação sobre estacionamento seguro para camiões. O regime também estabelece um prazo que exige o fornecimento de dados estáticos sobre locais de estacionamento seguro na rede abrangente de estradas TEN-T até dezembro de 2026, o que aumenta os requisitos de qualidade de dados, interoperabilidade e atualizações contínuas por parte de operadores e municípios.

Análise da cadeia de valor

A cadeia de valor do estacionamento inteligente na Europa geralmente começa com componentes de hardware e de borda, incluindo sensores de ocupação embutidos no solo ou instalados na superfície, câmeras e pilhas de ANPR ou visão computacional, sinalização e terminais de pagamento. Camadas de conectividade, como LoRaWAN e IoT celular, dão então suporte à coleta de dados.

As plataformas de software traduzem essa entrada em gestão de inventário, regras de preços e tarifas, fluxos de reserva e permissão, integração de fiscalização e APIs para aplicativos MaaS de terceiros e portais municipais de dados. As implementações passam por integradores de sistemas e prestadores de serviços geridos que agrupam obras civis, instalação, comissionamento, cibersegurança e manutenção em contratos chave-na-mão, após os quais operadores de estacionamento e municípios conduzem as operações diárias, monetizam as transações e publicam os conjuntos de dados exigidos por meio de NAPs ou canais locais de dados abertos. A jusante, os pagamentos digitais, as sessões baseadas em aplicativos e a análise em nuvem impulsionam cada vez mais a captura de valor, com programas de modernização de múltiplas instalações que reúnem entrada sem bilhete e gestão centralizada (por exemplo, a Firenze Parcheggi a modernizar 15 instalações utilizando sistemas SKIDATA em mais de 6.000 vagas). A cadeia também está sendo remodelada pela aquisição modular (separando sensores, plataformas e serviços) e por programas municipais e nacionais que agregam a procura e padronizam interfaces, como a iniciativa Smart Cyprus, que apoiou implantações de sensores em grande escala e pressiona os fornecedores a entregar dados interoperáveis, ferramentas de integração e suporte operacional de longo prazo, em vez de vendas pontuais de hardware.

Panorama Competitivo

Nenhum fornecedor controla sequer um décimo do mercado europeu de estacionamento inteligente, tornando o setor moderadamente competitivo, mas altamente fragmentado. Os operadores estabelecidos como a APCOA (1,8 milhões de espaços), o Indigo Group (2,3 milhões a nível global) e o EasyPark Group (250 milhões de transações anuais) estão a aproveitar a escala para negociar concessões em múltiplas cidades, ao mesmo tempo que incorporam análises nos ativos existentes. A sua participação combinada ainda se situa abaixo dos 30%, deixando ampla margem para novos participantes ágeis. Os disruptores de baixo investimento em ativos como a ParkBee, a JustPark e a Parclick gerem inventário privado subutilizado e monetizam através de preços dinâmicos, escalando sem betão ou aço.

Os especialistas em tecnologia seguem dois manuais: inovação em sensores e software como serviço. O dispositivo híbrido magnetómetro-nanorradar da Fleximodo alcançou 99% de precisão na República Checa, elevando o padrão de desempenho para as frotas legadas ultrassônicas. As plataformas nativas da nuvem estão a ganhar concursos públicos municipais porque interoperam com ambientes de sensores mistos e cumprem o RGPD por design. A clareza regulatória sobre o processamento de ANPR, emitida pelo Comité Europeu para a Proteção de Dados em 2024, é uma faca de dois gumes: desincentiva os participantes com capital insuficiente, mas recompensa as empresas que investem cedo em arquiteturas de privacidade por defeito.

Os movimentos estratégicos incluem a aliança PayByPhone-Goldbeck de janeiro de 2026 para implementar estacionamento inteligente em campus alemães e austríacos, e a aquisição da Simplyture pela Autopay em dezembro de 2025, reforçando as capacidades de ANPR de fluxo livre em aeroportos. Os integradores de serviços como a Hitachi Rail estão a agrupar câmeras de IA e entrada sem bilhete em pacotes chave-na-mão, evidenciado pela modernização de 13 instalações para o METPARK Bordeaux. À medida que os municípios exigem dados abertos e contratação baseada em resultados, o campo de batalha está a deslocar-se das margens de hardware para receitas recorrentes de análise e pagamentos, elevando a fluência em software como o principal diferenciador no mercado europeu de estacionamento inteligente.

Líderes do Setor Europeu de Estacionamento Inteligente

Daimler Mobility

Flowbird SASU (Parkeon SA)

Urbiotica SL

BMW i Ventures (ativos legados ParkNow)

Q-Park NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Dados de estacionamento interoperáveis, em vez de aplicativos de estacionamento isolados, são o principal espaço em branco à medida que os requisitos da UE e nacionais integram o estacionamento em ecossistemas mais amplos de dados de mobilidade. Um catalisador concreto é a adoção pela Comissão Europeia de um Regulamento de Execução em julho de 2026 nos termos do Regulamento TEN-T (UE) 2024/1679, que obriga os Estados-membros a recolher e reportar indicadores harmonizados de mobilidade urbana, incluindo dados de estacionamento, com a primeira submissão prevista para o final de 2027. Isso cria oportunidades para plataformas de software e prestadores de serviços geridos capazes de normalizar inventários heterogéneos de estacionamento, ligar-se aos Pontos de Acesso Nacionais e manter a qualidade dos dados consistente entre operadores, municípios e frotas mistas de sensores.

O estacionamento integrado com carregamento de veículos elétricos e a modernização do acesso sem bilhete continuam a atrair investimento ativo, uma vez que os operadores podem agregar novos fluxos de receita e controlos operacionais aos ativos existentes. O contexto do relatório aponta para concessionárias como a E.ON, que reservou 40 mil milhões de EUR para redes de carregamento, e municípios que vinculam o financiamento de mobilidade inteligente a projetos-piloto de MaaS (por exemplo, a Itália alocando 561 milhões de EUR para projetos-piloto em escala urbana). Essa combinação aumenta a procura por plataformas que unificam sessões de estacionamento, carregamento, reservas e preços. Em termos de sinais de implementação, a Smart Cyprus ativou implantações de sensores em escala nacional (12.000 sensores IoT) e vários municípios avançaram com instalações e lançamentos em 2026. Projetos que envolvem integrações das plataformas Urbiotica e EYSA em Donostia/San Sebastián também mostram como a logística de zonas de baixa emissão (controlo de carga e descarga) está se tornando um fator de decisão de compra, juntamente com a ocupação e os pagamentos tradicionais.

Desenvolvimentos recentes do setor

- Maio de 2026: A Urbiotica implementou orientação inteligente para estacionamento e viagem (park-and-ride) em Cluj-Napoca, Roménia, implantando 101 sensores U-Spot 3.0 conectados via LoRa para fornecer dados de disponibilidade em tempo real. O projeto sinaliza uma procura sustentada por redes de sensores com menores obras civis e camadas de dados a nível de cidade que podem ser integradas em plataformas de mobilidade mais amplas.

- Dezembro de 2025: A Autopay Technologies migrou para uma plataforma na nuvem e adquiriu a Simplyture para expandir as capacidades de ANPR de fluxo livre em mais de 600 localizações europeias. Esta combinação fortalece o acesso sem bilhete e os fluxos de trabalho de fiscalização, e aumenta a pressão competitiva sobre os operadores estabelecidos que ainda dependem de sistemas instalados no local.

- Outubro de 2024: A Comissão Europeia adotou o Regulamento (UE) 2024/490, que altera as especificações de informação de viagem multimodal nos termos do Regulamento (UE) 2017/1926 para incluir a localização, disponibilidade e dados tarifários de estacionamento como conjuntos de dados obrigatórios para os serviços de informação. Isso formalizou o movimento em direção ao fornecimento padronizado de dados de estacionamento e aumentou a importância de APIs interoperáveis e governança de dados nas aquisições municipais e dos operadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de estacionamento inteligente é definido como as receitas geradas por soluções e serviços de estacionamento inteligente que ajudam os condutores a encontrar, aceder, pagar e gerir o estacionamento utilizando sistemas conectados e dados em tempo real em toda a Europa.

Exclusões de âmbito: excluímos as operações de estacionamento convencionais que não utilizam tecnologia de estacionamento inteligente conectada ou orientada por dados, bem como serviços de mobilidade não relacionados que estão fora do âmbito do estacionamento.

Visão geral da segmentação

- Por Tipo de Fornecedor

- Operadores de Estacionamento

- Empresas de Gestão de Estacionamento

- Fornecedores de Infraestrutura (HW e SW)

- Plataformas de Estacionamento Ponto a Ponto (P2P)

- Agregadores e Plataformas de Mercado

- Por Solução

- Hardware

- Software

- Serviços

- Por Tecnologia

- Sensores Embutidos no Solo e Ultrassônicos

- Câmara e Visão Computacional e ANPR

- Plataformas de Conectividade IoT

- Aplicações Móveis e Pagamentos Digitais

- Estacionamento com Carregamento de VE Integrado

- Por Utilizador Final

- Municípios e Governo

- Parques de Estacionamento Comerciais e Centros Comerciais

- Centros de Transporte (Aeroportos, Ferroviário)

- Campus Corporativos e Parques Empresariais

- Desenvolvimentos Residenciais e de Uso Misto

- Por Região

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Baixos

- Países Nórdicos

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para mapear o conjunto real de procura por estacionamento e o impulso das políticas e infraestruturas por detrás do estacionamento inteligente em toda a Europa. Fontes públicas como publicações da Comissão Europeia sobre mobilidade e ITS, indicadores urbanos e de transporte do Eurostat, ministérios nacionais de transporte, portais de dados abertos das cidades sobre bordas de via e estacionamento, e portais de contratação pública para concursos ajudam-nos a enquadrar a adoção e o momento dos projetos.

Para converter esse contexto num modelo de dimensionamento, combinamo-lo com divulgações de fornecedores, como relatórios anuais, apresentações a investidores e brochuras de produtos que descrevem implementações, lógica de preços e a combinação típica de implantação. Também utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, bases de dados de patentes para a orientação tecnológica e reportagens de imprensa pública sobre implementações em cidades para identificar alterações que possam afetar preços e volumes. Estas fontes documentais são ilustrativas, e não exaustivas, e utilizámos referências adicionais para recolha, validação e esclarecimento de dados.

Entrevistas e inquéritos primários

As entrevistas e inquéritos primários preenchem então as lacunas que os dados públicos frequentemente deixam, especialmente em torno de intervalos de preços, ciclos de renovação e a proporção de implementações na via pública versus fora da via em grandes subregiões europeias. Falamos com fornecedores de soluções, operadores de estacionamento, integradores de sistemas e partes interessadas municipais ou de transportes, de modo que as premissas sobre o momento de adoção, os limites de âmbito e os valores médios dos contratos possam ser verificadas antes de finalizarmos o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 14% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 16% | Gerentes: 46% |

Dimensionamento e previsão de mercado

A construção principal do dimensionamento utiliza uma abordagem top-down, na qual a procura a nível europeu é reconstruída usando indicadores como densidade de veículos urbanos, atividade de financiamento de cidades inteligentes e ITS, o ritmo de implementações baseadas em sensores e câmaras, e a conversão dos pagamentos de estacionamento para métodos digitais e sem contacto. Uma vez alinhados esses sinais de procura, traduzimo-los em receitas utilizando construções de preços típicas do mercado, como subscrições vinculadas à base instalada, taxas de monitorização por vaga, encargos de plataforma e análise, e serviços de implementação.

Para manter o resultado realista, corroboramos os totais com aproximações seletivas de baixo para cima (bottom-up), incluindo valores de projetos amostrados a partir de concursos públicos, verificações de canal sobre dimensões comuns de implementação, e orientações sobre a combinação de receitas dos fornecedores quando divulgadas. Quando existem lacunas, estas são tratadas através de premissas conservadoras de penetração por agrupamento de países e por tipo de solução, que são então testadas em entrevistas. Para a previsão, utilizamos análise de cenários, uma vez que as implementações orientadas por políticas e os orçamentos municipais podem alterar o calendário, e ancoramos os cenários num consenso baseado em entrevistas sobre a adoção e a progressão do ASP.

Validação de dados e ciclo de atualização

Validamos os resultados através de múltiplas verificações, incluindo a comparação da despesa implícita por vaga gerida com referências de concursos e a verificação de que as taxas de crescimento estão alinhadas com uma capacidade de implementação realista e ciclos orçamentais. Qualquer variação significativa por país ou tipo de solução desencadeia uma revisão das premissas subjacentes, seguida de uma nova verificação com um novo conjunto de dados de campo, quando necessário.

É aplicada uma revisão de analista em várias etapas antes da aprovação final, de modo que os valores discrepantes sejam explicados e a lógica permaneça rastreável. Os relatórios são atualizados anualmente, com atualizações intermédias quando ocorrem eventos materiais, como alterações de políticas, atribuição de grandes projetos ou movimentos cambiais acentuados. É realizada uma verificação final antes da entrega para garantir que os clientes recebem a visão mais atual.

Dimensionamento do mercado europeu de estacionamento inteligente pela Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas de dimensão publicadas para o estacionamento inteligente na Europa frequentemente diferem, mesmo quando parecem abordar o mesmo tema, porque os fluxos de receita contabilizados e as premissas de calendário nem sempre estão alinhados. Diferenças na forma como os preços são tratados, no que é contabilizado como estacionamento inteligente versus tecnologia de estacionamento adjacente, e na frequência de atualização dos números podem rapidamente ampliar a diferença.

Uma divisão comum resulta do momento cambial e da forma como os ASPs são projetados ano após ano, especialmente quando contratos públicos plurianuais incluem uma combinação de implementação pontual e taxas de software recorrentes. Ao reverificar as referências de concursos e os sinais de implementação a nível de país num ciclo de atualização anual, e ao aplicar depois um momento consistente de conversão para USD no ano-base, a estimativa mantém-se mais fiel às implementações pagas no mercado, uma disciplina utilizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,18 mil milhões de USD (2025) | |

| Boletim do setor A | 2,48 mil milhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar uma perspetiva de monetização mais restrita, o que pode subestimar as taxas de plataforma recorrentes plurianuais que aumentam após as implementações iniciais. |

| Veículo do setor B | 4,08 mil milhões de USD (2025) | Pode incluir um âmbito de mobilidade inteligente mais amplo ou um aumento de ASP mais agressivo ligado a mandatos de veículos elétricos e digitais, com visibilidade limitada sobre verificações de validação baseadas em concursos. |

Analisando a tabela, a dispersão é explicada principalmente pelo calendário e pelo que é tratado como receita recorrente versus pontual. Quando o âmbito, o calendário cambial e a progressão do ASP são tornados explícitos e depois verificados em relação a sinais observáveis de projetos, o número resultante torna-se mais fácil de reconciliar e replicar em atualizações futuras.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de estacionamento inteligente?

Situa-se em USD 4,71 mil milhões em 2026 e está projetado para atingir USD 7,34 mil milhões até 2031.

Qual é o segmento tecnológico de crescimento mais rápido?

Espera-se que a tecnologia de estacionamento com carregamento de VE integrado registe uma CAGR de 12,27% até 2031.

Por que razão a Itália é a geografia de crescimento mais rápido?

Os subsídios nacionais de MaaS de EUR 561 milhões (USD 633 milhões) e os ambiciosos projetos-piloto em Milão, Roma e Turim impulsionam uma CAGR de 11,02% até 2031.

Como é que as plataformas ponto a ponto impactam os operadores tradicionais?

Os modelos de baixo investimento em ativos crescem a uma CAGR de 11,02%, corroendo as margens dos operadores ao oferecer preços dinâmicos e disponibilidade em tempo real aos condutores.

O que restringe a adoção nos municípios mais pequenos?

Os custos iniciais de sensores entre USD 300 e USD 500 por baía e os ciclos de aquisição fragmentados de 18 a 24 meses atrasam as implementações em plena escala.

Como é que as empresas utilizam o estacionamento inteligente para objetivos ESG?

As empresas implementam sistemas baseados em reservas que rastreiam o tipo de veículo e os dados de carregamento, alimentando relatórios de emissões do Âmbito 3 e apoiando as metas de descarbonização.

Página atualizada pela última vez em: