Tamanho e Participação do Mercado de Modelos de Fundação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Modelos de Fundação por Mordor Intelligence

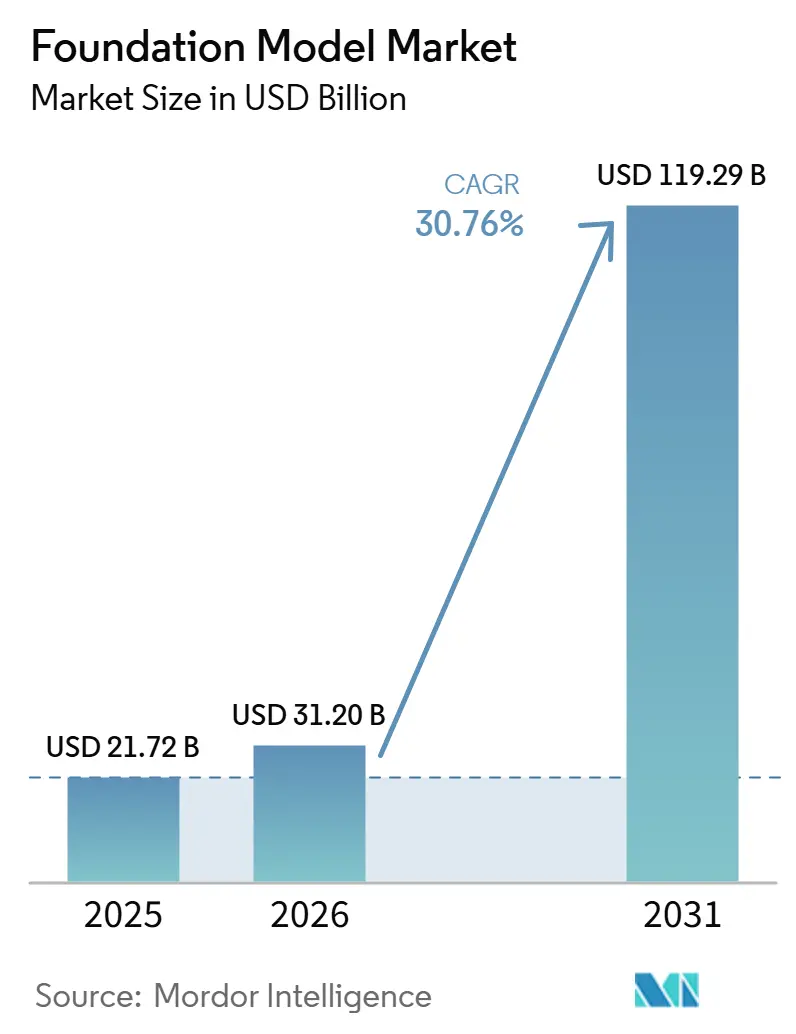

O tamanho do Mercado de Modelos de Fundação está projetado para expandir de 21,72 bilhões de USD em 2025 e 31,20 bilhões de USD em 2026 para 119,29 bilhões de USD até 2031, registrando um CAGR de 30,76% de 2026 a 2031. O mercado está avançando além dos casos de uso iniciais de geração de texto, pois as empresas agora desejam modelos que possam suportar raciocínio, automação e suporte à decisão nos fluxos de trabalho diários. A demanda também está se ampliando à medida que sistemas multimodais, ecossistemas de pesos abertos e plataformas de implantação gerenciada tornam a adoção mais prática em uma gama mais ampla de ambientes operacionais. O posicionamento competitivo é cada vez mais moldado pela capacidade de um provedor de combinar desempenho de modelo com acesso à infraestrutura, suporte a ajuste fino e prontidão para conformidade. Ao mesmo tempo, o mercado ainda enfrenta pressão estrutural decorrente do acesso concentrado a recursos computacionais, altos custos de treinamento e expectativas mais rigorosas de confiabilidade em setores regulamentados. Essas condições continuam a criar espaço para fornecedores que possam oferecer opções de implantação segura, desempenho específico por domínio e modelos de hospedagem flexíveis entre regiões.

Principais Conclusões do Relatório

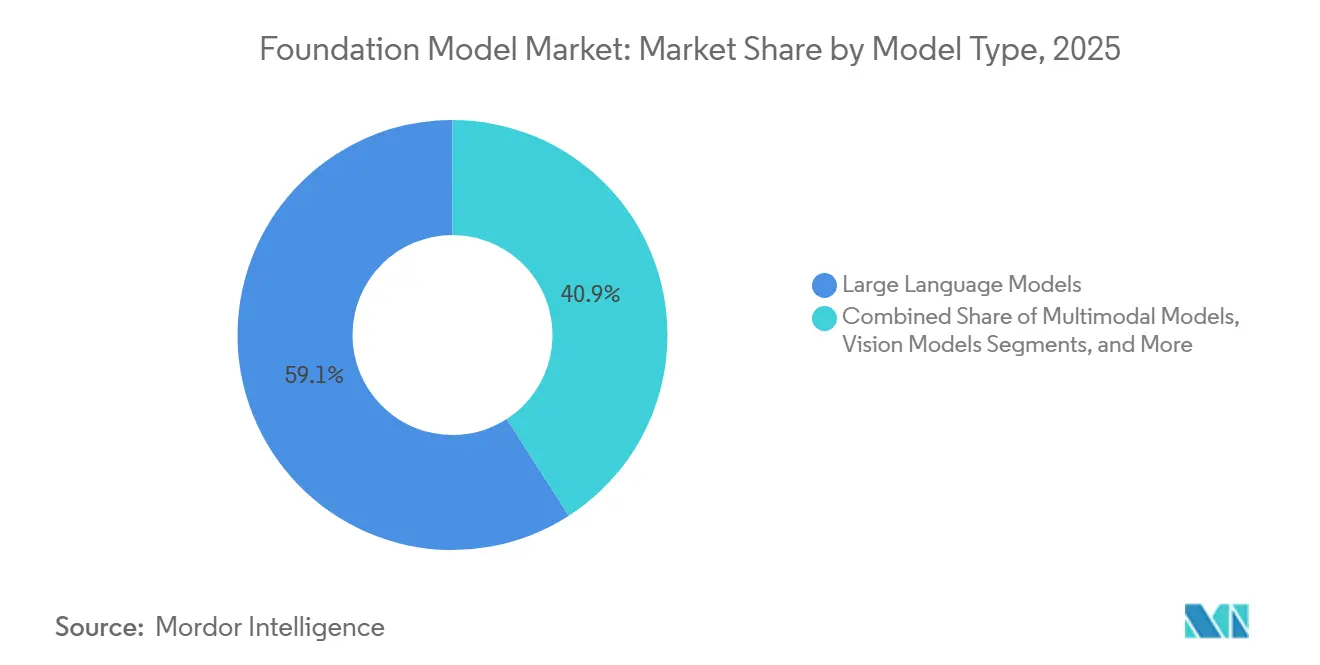

- Por tipo de modelo, os grandes modelos de linguagem lideraram com 59,11% da participação de receita no mercado de modelos de fundação em 2025, enquanto os modelos multimodais estão projetados para expandir a um CAGR de 31,34% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 66,39% da participação de receita no mercado de modelos de fundação em 2025, enquanto a implantação local está projetada para expandir a um CAGR de 39,90% até 2031.

- Por porte empresarial, as grandes empresas detiveram 68,48% da participação de receita no mercado de modelos de fundação em 2025, enquanto as PMEs devem expandir a um CAGR de 35,21% até 2031.

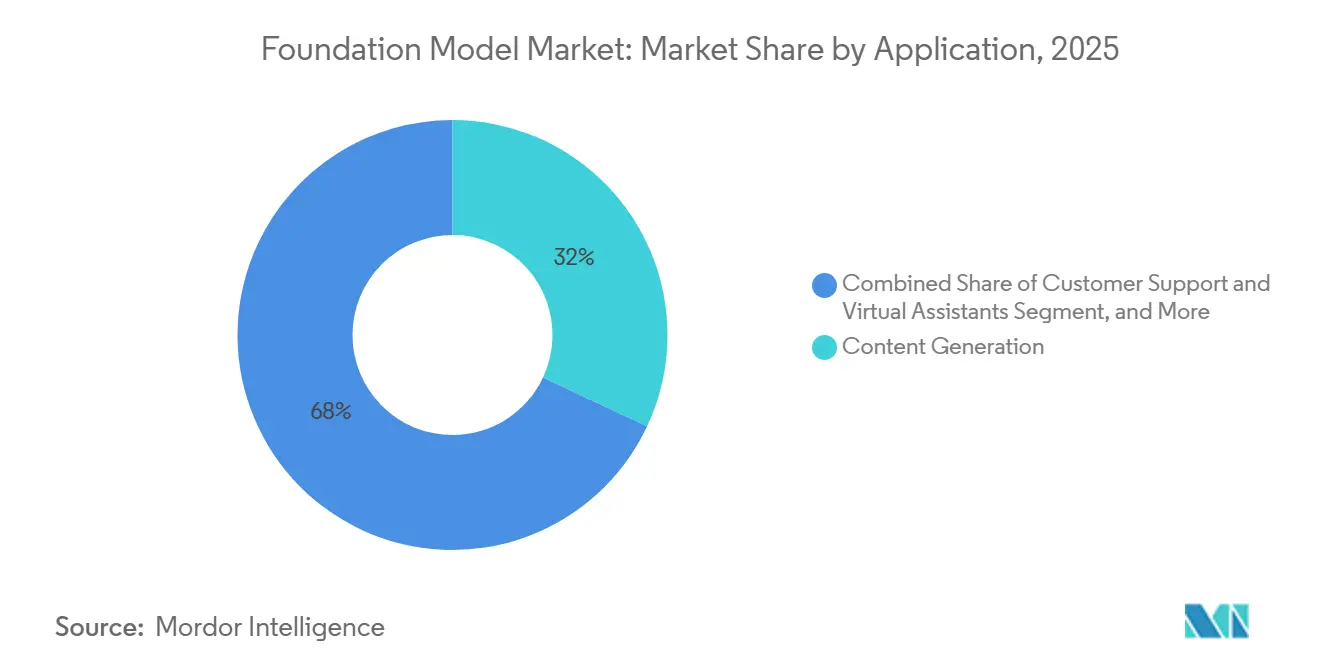

- Por aplicação, a geração de conteúdo deteve 31,98% da participação de receita no mercado de modelos de fundação em 2025, enquanto o segmento de inteligência de negócios e análise está projetado para expandir a um CAGR de 37,57% até 2031.

- Por usuário final, TI e telecomunicações detiveram 28,56% da participação de receita no mercado de modelos de fundação em 2025, enquanto o segmento de governo e defesa está projetado para expandir a um CAGR de 39,76% até 2031.

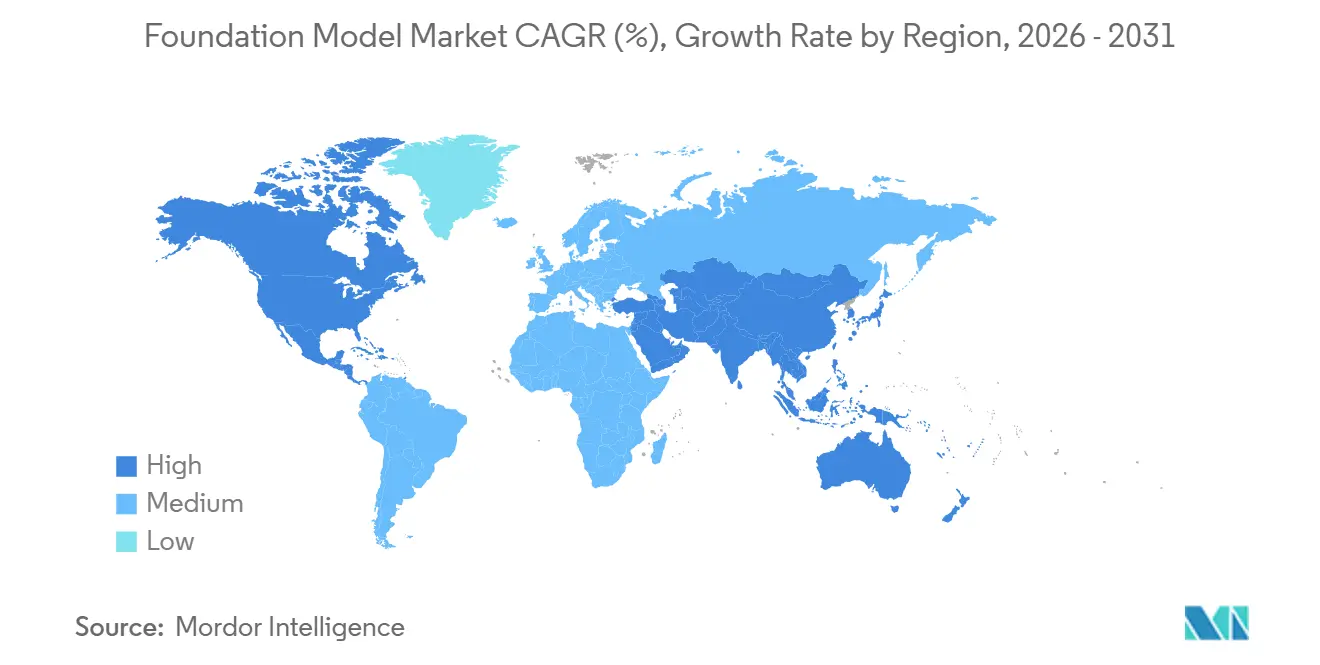

- Por geografia, a América do Norte deteve 39,37% da participação de receita no mercado de modelos de fundação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 32,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Modelos de Fundação

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Empresarial por Modelos Multimodais e de Raciocínio | +6.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Transição para Modelos de Fundação Ajustados por Domínio | +5.8% | Global, com alta intensidade na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Compressão do Custo de Inferência por Ecossistemas de Pesos Abertos | +4.9% | Global, com impacto particularmente significativo na Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Implantação de Agentes de IA em Fluxos de Trabalho Empresariais Centrais | +4.2% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Hospedagem de Modelos Nativos em Nuvem e Plataformas de IA Gerenciadas | +3.6% | Global, maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Ajuste Fino de Modelos, Barreiras de Proteção e Camadas de Governança | +2.8% | América do Norte e Europa, com ganhos iniciais na Arábia Saudita e Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda Empresarial por Modelos Multimodais e de Raciocínio Impulsiona Atualizações de Arquitetura

As empresas não estão mais adquirindo modelos principalmente para geração de rascunhos, pois agora desejam sistemas capazes de processar documentos, imagens, áudio e registros estruturados dentro do mesmo fluxo de trabalho. Isso está alterando os padrões de aquisição em todo o mercado de modelos de fundação, onde os compradores esperam cada vez mais que os modelos suportem raciocínio em múltiplas etapas e execução confiável de tarefas. A capacidade multimodal importa mais em setores como saúde, defesa e mídia, onde os dados de entrada chegam em múltiplos formatos e não podem ser tratados efetivamente por sistemas exclusivamente de texto. Ela também fortalece casos de uso que dependem da conexão de registros, elementos visuais e instruções antes de produzir uma ação ou recomendação. A família de modelos de fundação de terceira geração da Apple reflete essa direção ao combinar variantes no dispositivo e baseadas em servidor para compreensão de linguagem e imagem em ambientes com restrições de hardware.[1]Apple Machine Learning Research, "Apresentando a Terceira Geração dos Modelos de Fundação da Apple," Apple Machine Learning Research, machinelearning.apple.com À medida que essas arquiteturas amadurecem, o mercado de modelos de fundação está se deslocando em direção a sistemas de raciocínio mais amplos, em vez de ferramentas de conteúdo independentes.

A Rápida Transição para Modelos de Fundação Ajustados por Domínio Muda as Prioridades de Compra em Setores de Alto Risco

Os modelos de uso geral treinados em dados amplos da internet estão se tornando menos eficazes em fluxos de trabalho que exigem precisão, rastreabilidade e contexto de domínio. Em finanças, pesquisa apresentada no IEEE CSCloud mostrou que o pós-treinamento adaptativo de domínio com LoRA modular em conjuntos de dados financeiros permitiu que modelos compactos de 7 bilhões de parâmetros superassem o GPT-4 em benchmarks financeiros selecionados. Na área de saúde, modelos de fundação de prontuários eletrônicos ajustados em dados clínicos padronizados pelo HL7 FHIR demonstraram progresso em 6 principais tarefas de previsão clínica, ressaltando por que arquiteturas especializadas estão ganhando terreno.[2]Autores da Universidade de Toronto, "EHRMamba, Rumo a Modelos de Fundação Generalizáveis e Escaláveis para Prontuários Eletrônicos de Saúde," Proceedings of Machine Learning Research, proceedings.mlr.press Isso está levando as empresas em ambientes regulamentados a preferirem sistemas menores e mais direcionados em detrimento de modelos mais amplos que exigem maior supervisão. Também reduz o custo operacional total quando um modelo ajustado pode ser executado dentro de uma infraestrutura controlada, em vez de enviar cada tarefa por meio de uma API de fronteira premium. No mercado de modelos de fundação, essa mudança está deslocando valor em direção a fornecedores que suportam ajuste fino, integração e governança, em vez de apenas acesso bruto ao modelo.

A Compressão do Custo de Inferência por Ecossistemas de Pesos Abertos Reformula a Economia de Implantação

Os ecossistemas de pesos abertos estão mudando a economia do mercado de modelos de fundação ao ampliar o acesso a famílias de modelos capazes. As empresas agora dispõem de um conjunto maior de arquiteturas reutilizáveis para avaliar, adaptar e hospedar, o que reduz a dependência de um conjunto restrito de provedores de API proprietários. A Alibaba relatou em abril de 2025 que o ecossistema de código aberto Qwen havia superado 300 versões de modelos, 300 milhões de downloads e 100.000 modelos derivados com ajuste fino, o que demonstra a rapidez com que a distribuição de pesos abertos pode escalar.[3]Alibaba Group, "Ecossistema de Código Aberto Tongyi Qwen, mais de 300 Modelos, mais de 300 Milhões de Downloads," Alibaba Group, qwenlm.github.io O capital também está acompanhando essa mudança, pois a Together AI captou 800 milhões de USD em julho de 2026 para expandir a infraestrutura de inferência de IA de código aberto.[4]Together AI, "Anunciando Nossa Série C de 800 Milhões de USD para Acelerar a Transição para IA de Código Aberto," Together AI, together.ai Essa base de ferramentas mais ampla permite que mais organizações testem, ajustem e implantem modelos sem se comprometer com infraestrutura de nível de fronteira desde o início. Essa maior acessibilidade está expandindo a base de demanda do mercado de modelos de fundação, especialmente entre empresas menores que estavam fora da primeira onda de adoção.

A Implantação de Agentes de IA em Fluxos de Trabalho Empresariais Centrais Integra Modelos em Sistemas Críticos para a Receita

Os agentes de IA estão conferindo ao mercado de modelos de fundação um vínculo muito mais forte com trabalhos críticos para a receita, ao permitir que planejem e atuem em tarefas de múltiplas etapas, em vez de apenas gerar respostas. Isso muda o comportamento de compra das empresas, pois o modelo passa a fazer parte da execução de tarefas, em vez de ser um assistente separado utilizado para prompts isolados. As implantações de agentes são especialmente relevantes em operações de atendimento ao cliente, fluxos de trabalho internos de gestão do conhecimento e ambientes de back-office com processos intensivos, onde a coordenação importa tanto quanto a geração de conteúdo. A disponibilidade geral do Claude Sonnet 5 no Microsoft Foundry em sistemas NVIDIA GB300 no Azure demonstra como os fornecedores estão empacotando modelos com pilhas de implantação empresarial para uso agêntico. Esse empacotamento importa porque o uso em produção depende de orquestração, monitoramento e acesso seguro tanto quanto da qualidade bruta do modelo. Como resultado, o mercado de modelos de fundação está atraindo mais investimentos para ferramentas de fluxo de trabalho, camadas de controle e serviços de implementação.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Dependência de GPU e Custos de Treinamento de Fronteira | -3.2% | Global, mais agudo para laboratórios de fronteira da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de Alucinação em Fluxos de Trabalho Regulamentados | -2.4% | Global, maior carga de conformidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Soberania de Dados e Restrições de Hospedagem Transfronteiriça de Modelos | -1.8% | Europa, Ásia-Pacífico, Oriente Médio, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Carga de Conformidade Fragmentada entre Camadas de Modelo, Dados e Implantação | -1.4% | Europa e América do Norte como núcleo, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Dependência de GPU e os Custos de Treinamento de Fronteira Comprimem o Campo Competitivo

A alta dependência de GPU permanece uma das restrições estruturais mais evidentes do mercado de modelos de fundação, pois o treinamento de modelos de fronteira ainda exige compromissos substanciais de capital. As execuções de treinamento de fronteira da geração atual agora excedem regularmente 100 milhões de USD, e a maior execução individual em 2024 atingiu quase 390 milhões de USD.[5]Epoch AI, "Tendências em Inteligência Artificial," Epoch AI, epoch.ai Isso mantém o verdadeiro desenvolvimento de fronteira concentrado em um grupo muito pequeno de organizações apoiadas por hiperescaladores, com capital e infraestrutura para absorver ciclos repetidos de treinamento. O efeito não se limita ao treinamento, pois o acesso a hardware avançado também molda a escala de inferência, o cronograma de lançamentos e a economia de serviços a longo prazo. Os controles de exportação sobre semicondutores avançados acrescentam outra camada de acesso desigual entre jurisdições, afetando quem pode escalar na vanguarda. No mercado de modelos de fundação, essa combinação restringe o campo de empresas capazes de sustentar a liderança em desempenho de modelos ao longo do tempo.

O Risco de Alucinação Desacelera a Adoção em Fluxos de Trabalho Regulamentados Apesar da Implantação Mais Ampla

O risco de alucinação ainda está desacelerando o mercado de modelos de fundação em fluxos de trabalho regulamentados, mesmo com a adoção continuando a se ampliar em outros contextos. Na farmacovigilância, pesquisa publicada na Nature Scientific Reports constatou que alucinações de grandes modelos de linguagem podem gerar sinais falso-positivos de eventos adversos, desviando recursos de segurança de investigações legítimas. As instituições financeiras enfrentam um problema relacionado: as saídas dos modelos podem parecer fluentes mesmo quando não são suportadas ou estão fora das condições operacionais válidas. Pesquisas sobre gestão de risco de modelos para IA generativa em instituições financeiras identificaram alucinação e toxicidade como novos riscos importantes que exigem validação e supervisão mais rigorosas. Isso não impede a adoção, mas estende os prazos de aquisição e aumenta a demanda por revisão humana, monitoramento e camadas de proteção. Como resultado, o mercado de modelos de fundação está avançando mais rapidamente em casos de uso com menor regulamentação do que em sistemas de decisão clínica ou financeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Modelo: O Raciocínio Multimodal Amplia as Expectativas Empresariais

Os grandes modelos de linguagem responderam por 59,11% da participação do mercado de modelos de fundação em 2025 por tipo de modelo, mantendo as implantações centradas em texto como a principal base comercial. Os modelos multimodais estão projetados para expandir a um CAGR de 31,34% até 2031, à medida que os compradores buscam cada vez mais um único sistema capaz de processar texto, imagens, áudio e dados estruturados em fluxos de trabalho conectados. Os modelos de visão permanecem uma categoria focada, mas importante no mercado de modelos de fundação, especialmente em ambientes de inspeção, triagem radiológica e busca visual, onde a compreensão de imagens é central. Outros tipos de modelos, incluindo modelos de fala, áudio e específicos de domínio, também estão ganhando espaço onde interfaces de voz, latência ou vocabulários técnicos criam uma inadequação com arquiteturas amplas. O mix de segmentos mostra que o mercado de modelos de fundação está migrando de ferramentas de modalidade única para sistemas de raciocínio mais amplos, capazes de operar em contextos empresariais mais complexos.

A fronteira entre grandes modelos de linguagem e modelos multimodais já está se tornando menos clara, pois muitos lançamentos líderes agora suportam documentos, imagens e código dentro do mesmo fluxo de trabalho. A família de modelos de fundação de terceira geração da Apple reflete essa tendência com variantes no dispositivo e baseadas em servidor que combinam compreensão de linguagem e imagem para ambientes com restrições de hardware. O setor de modelos de fundação, portanto, tende a recompensar fornecedores que possam combinar amplitude de modelo com inferência mais eficiente e implantação mais simples.

Por Modo de Implantação: O Controle Local Cresce Junto com a Escala em Nuvem

A implantação baseada em nuvem respondeu por 66,39% do mercado de modelos de fundação em 2025, pois os serviços gerenciados da AWS, Azure e Google Cloud reduzem o ônus operacional da hospedagem de modelos. A implantação local está projetada para expandir a um CAGR de 39,90% até 2031, refletindo uma demanda mais forte por segurança, controle e infraestrutura gerenciada localmente em ambientes sensíveis. Esse padrão mostra que o mercado de modelos de fundação não está simplesmente favorecendo um modo em detrimento do outro, pois as prioridades dos compradores agora diferem por sensibilidade dos dados, tipo de carga de trabalho e necessidades de governança interna. O ecossistema de pesos abertos apoia essa mudança ao dar às empresas mais liberdade para implantar modelos sem forte dependência de fornecedores ou modelos operacionais fixos exclusivamente em nuvem. Na prática, a nuvem permanece o padrão para muitas organizações, mas a implantação local tornou-se um requisito estratégico para uma parcela crescente de casos de uso de alto valor.

As configurações em nuvem e locais também não estão se substituindo de forma linear, pois muitas grandes organizações agora utilizam arquiteturas híbridas que dividem as cargas de trabalho por risco e classe de dados. A inferência sensível frequentemente é executada em infraestrutura interna, enquanto tarefas não sensíveis e de alto volume continuam sendo executadas por meio de APIs externas. A família de modelos de fundação de terceira geração da Apple, abrangendo variantes no dispositivo e baseadas em servidor, mostra que a implantação híbrida está se tornando uma escolha de design prática, e não um caso excepcional. Isso significa que a liderança reportada em nuvem pode subestimar a importância da capacidade de implantação interna no mercado de modelos de fundação. A adoção por parte de governos e defesa reforça esse ponto, pois ambientes seguros e isolados frequentemente exigem modelos residentes em hardware e suporte personalizado para eles.

Por Porte Empresarial: A Adoção por PMEs Melhora à Medida que as Barreiras de Acesso Diminuem

As grandes empresas detiveram 68,48% da participação do mercado de modelos de fundação em 2025 por porte empresarial, pois dispunham dos orçamentos, recursos de dados e equipes técnicas necessários para integração e governança. As PMEs estão projetadas para expandir a um CAGR de 35,21% até 2031, à medida que plataformas gerenciadas e opções de pesos abertos reduzem várias das barreiras que inicialmente limitavam a adoção. A mudança não se deve apenas à redução dos preços dos modelos, pois organizações menores também se beneficiam quando as ferramentas de implantação se tornam mais fáceis de gerenciar e exigem menos engenharia interna. No mercado de modelos de fundação, a infraestrutura utilizável está se tornando quase tão importante quanto a qualidade do modelo para expandir a base de clientes endereçável. O segmento está, portanto, migrando de uma primeira onda dominada por grandes empresas para um perfil de adoção mais amplo com mais compradores operacionais de médio porte.

A Together AI concluiu uma Série C de 800 milhões de USD em julho de 2026 para expandir sua infraestrutura de inferência de IA de código aberto, sinalizando confiança de que plataformas de implantação acessíveis continuarão a ampliar a base de clientes. Mesmo assim, o custo não é a única barreira para as PMEs, pois governança de dados, disciplina de avaliação e processos internos de aprovação ainda retardam a transição de projetos piloto para uso em produção. Essa lacuna entre experimentação e implantação em escala cria demanda constante no mercado de modelos de fundação por suporte à integração, ferramentas empacotadas e soluções verticais que reduzem o atrito na configuração. Os fornecedores que simplificam a integração, o monitoramento e as atualizações de modelos tendem a se beneficiar mais do que aqueles que competem apenas no desempenho em benchmarks. O setor de modelos de fundação está, portanto, se expandindo não apenas por meio de modelos melhores, mas também por meio de acesso mais fácil a fluxos de trabalho operacionais confiáveis.

Por Aplicação: Os Casos de Uso de Análise Ganham Terreno em Relação à Adoção Liderada por Conteúdo

A geração de conteúdo respondeu por 31,98% do mercado de modelos de fundação em 2025, tornando-se o primeiro grande ponto de entrada comercial para implantações empresariais. A inteligência de negócios e a análise estão projetadas para expandir a um CAGR de 37,57% até 2031, à medida que as organizações utilizam modelos para interpretar dados internos estruturados e não estruturados com mais contexto. O suporte ao cliente, os assistentes virtuais e a gestão do conhecimento permanecem áreas consolidadas no mercado de modelos de fundação porque se adequam bem à recuperação, sumarização e geração de respostas contextuais. O mix de aplicações agora mostra uma migração gradual dos casos de uso de elaboração simples para fluxos de trabalho que conectam a saída do modelo a ações empresariais mensuráveis. Isso importa porque aplicações com resultados operacionais claros tendem a sustentar gastos mais duradouros e uma integração interna mais profunda.

Pesquisa publicada na Nature Medicine mostrou que um modelo de linguagem médica generalista poderia apoiar o diagnóstico de doenças, refletindo como o ajuste fino vertical está ampliando o papel de aplicações avançadas em ambientes profissionais. A cibersegurança e a detecção de fraudes estão ganhando peso estratégico no mercado de modelos de fundação, pois modelos treinados em dados de domínio podem reconhecer padrões que ferramentas baseadas em regras podem não detectar. A descoberta de medicamentos e o desenvolvimento de software também estão escalando como casos de uso secundários, especialmente onde os modelos encurtam ciclos de descoberta ou aceleram tarefas de codificação repetitivas. Essa base de uso em expansão significa que o mercado de modelos de fundação é cada vez mais definido pela profundidade do fluxo de trabalho, integração de dados e qualidade na conclusão de tarefas, em vez de apenas pela automação de conteúdo. O segmento ainda está ancorado em casos de uso iniciais de comunicação, mas a expansão futura é cada vez mais impulsionada pelo suporte à decisão e pela execução de processos.

Por Usuário Final: A Demanda Soberana e Regulamentada Muda as Prioridades de Implantação

TI e telecomunicações capturaram 28,56% da participação do mercado de modelos de fundação em 2025, refletindo seu papel tanto como adotantes iniciais quanto como camadas de entrega para setores adjacentes. O governo e a defesa estão projetados para expandir a um CAGR de 39,76% até 2031, apoiados por programas de IA soberana, requisitos de inferência segura e uma preferência mais forte por ambientes de implantação controlados. A saúde também está avançando no mercado de modelos de fundação à medida que modelos ajustados por domínio constroem evidências mais sólidas para suporte clínico, coordenação de fluxos de trabalho e casos de uso de interpretação de dados. Esses padrões de usuários finais estão gradualmente deslocando a demanda por produtos em direção à implantação segura, monitoramento, rastreabilidade e controle de domínio, em vez de apenas consumo genérico de API. Os fornecedores capazes de suportar ambientes sensíveis estão, portanto, ganhando relevância além da abordagem tradicional de entrega de modelos com prioridade para a nuvem.

Os serviços financeiros permanecem um segmento de alto valor, mas o risco de alucinação e os requisitos de validação de modelos continuam a estender os prazos de aquisição e a aumentar as necessidades de supervisão. Manufatura, varejo e comércio eletrônico representam grandes grupos endereçáveis no mercado de modelos de fundação, onde casos de uso de otimização de processos, controle de qualidade e previsão estão se tornando mais práticos à medida que o ajuste fino fica mais fácil. A China National Petroleum havia escalado seu modelo de fundação Kunlun para 152 cenários de aplicação ao longo da cadeia de valor de petróleo e gás até maio de 2026, o que demonstra como a implantação específica por setor pode evoluir de projetos piloto para ampla cobertura operacional. Essa amplitude de uso sugere que o mercado de modelos de fundação está se expandindo por meio da execução por domínio tanto quanto pela disponibilidade geral de modelos. O setor de modelos de fundação é, portanto, cada vez mais moldado pelas necessidades operacionais dos usuários finais, em vez de um único padrão de adoção transversal.

Análise Geográfica

A América do Norte respondeu por 39,37% do mercado de modelos de fundação em 2025, tornando-se o maior conjunto de receitas regionais. A região se beneficia da co-localização de laboratórios de IA de fronteira, sedes de hiperescaladores e uma base profunda de software empresarial que ajuda a comercializar novos modelos rapidamente. Os Estados Unidos permanecem a principal âncora dessa posição por combinar liderança no desenvolvimento de modelos com forte distribuição em nuvem e atividade de aquisição empresarial. O Canadá agrega profundidade por meio da força em pesquisa vinculada aos ecossistemas de IA de Toronto e Montreal, que continuam a apoiar o fornecimento de talentos e a influência acadêmica. No mercado de modelos de fundação, a América do Sul permanece em estágio mais inicial de adoção e é mais dependente de APIs em nuvem de provedores dos Estados Unidos e da Europa do que do desenvolvimento local de modelos de fronteira.

A Europa apresenta o ambiente operacional com maior carga de conformidade no mercado de modelos de fundação, pois obrigações de documentação, transparência e testes moldam como os provedores lançam e mantêm modelos. Isso não impede a demanda, pois os serviços financeiros e a manufatura industrial permanecem importantes centros de compra na Alemanha, no Reino Unido, na França, na Itália e na Espanha. O resultado é um padrão regional de duas vias, no qual a implantação avança enquanto os gastos com governança também aumentam para atender às novas regras operacionais. O Oriente Médio também está ganhando relevância, pois planos de infraestrutura de IA soberana e ambições de hospedagem local criam um papel mais claro para hubs de implantação regionais.

A Ásia-Pacífico está projetada para expandir a um CAGR de 32,89% até 2031, tornando-se o bloco regional de crescimento mais rápido no mercado de modelos de fundação. O ecossistema de pesos abertos da China está escalando rapidamente, e a Alibaba relatou que a série Qwen havia superado 300 versões de modelos, 300 milhões de downloads e 100.000 modelos derivados com ajuste fino até abril de 2025. O modelo de fundação Kunlun da China National Petroleum havia atingido 152 cenários de implantação até maio de 2026, o que demonstra como o mercado de modelos de fundação na Ásia-Pacífico está vinculando o desenvolvimento de modelos a grandes casos de uso industriais. A Lei-Quadro sobre Desenvolvimento de Inteligência Artificial da Coreia do Sul entrou em vigor em janeiro de 2026 e adicionou uma camada formal de conformidade para empresas de IA estrangeiras que operam no país. A Índia e o Japão também estão escalando rapidamente, enquanto a África, liderada pela África do Sul, permanece em um estágio mais inicial, onde o design multilíngue e a entrega com prioridade para dispositivos móveis são importantes para uma implantação mais ampla.

Cenário Competitivo

O mercado de modelos de fundação permanece moderadamente concentrado no nível de fronteira, onde um pequeno grupo de laboratórios apoiados por hiperescaladores ainda define o ritmo em desempenho de modelos. Ao mesmo tempo, a base de receita mais ampla é mais fragmentada entre serviços em nuvem, plataformas de inferência, fornecedores de ajuste fino e especialistas em aplicações. Essa divisão significa que a liderança em capacidade bruta de modelos não se traduz automaticamente em controle sobre a implantação empresarial ou a monetização downstream. No mercado de modelos de fundação, os provedores competem por meio de APIs gerenciadas, lançamentos de pesos abertos e suporte direto à implementação dentro das organizações clientes. O padrão comum é que a receita recorrente depende cada vez mais de quem pode reduzir a complexidade da implantação, em vez de quem pode publicar o maior modelo isoladamente.

A Série C de 800 milhões de USD da Together AI em julho de 2026 mostrou como os investidores estão apoiando a infraestrutura de inferência de código aberto como uma camada competitiva por si só. A EXL Service Holdings anunciou um acordo definitivo para adquirir a iMerit por até 310 milhões de USD em junho de 2026, o que fortaleceu sua posição em serviços de treinamento, avaliação e aprendizado por reforço de modelos. O lançamento pela Apple em julho de 2026 dos Modelos de Fundação Apple de terceira geração mostrou outro caminho para a vantagem competitiva, ao vincular as capacidades dos modelos mais estreitamente ao hardware de endpoint e às experiências no dispositivo. Esses movimentos sugerem que o mercado de modelos de fundação está recompensando empresas que conectam modelos à infraestrutura, serviços e plataformas instaladas, em vez de tratar o acesso ao modelo como um produto independente.

As estruturas abertas também permanecem uma ferramenta competitiva forte, pois ajudam os fornecedores a construir ecossistemas de desenvolvedores mais rapidamente do que os modelos de API fechados conseguem. A NVIDIA e a Hugging Face integraram o Isaac GR00T 1.7 e o Cosmos 3 na plataforma LeRobot em julho de 2026, vinculando as ferramentas de modelos mais estreitamente a fluxos de trabalho de robótica otimizados para GPU. As ferramentas de conformidade específicas por domínio ainda são menos maduras do que a disponibilidade de modelos, o que deixa espaço para fornecedores focados em proteções, monitoramento e documentação. No mercado de modelos de fundação, essa lacuna importa mais em setores regulamentados, onde as aprovações de implantação demoram mais e os encargos de suporte são maiores. Os resultados competitivos, portanto, dependem não apenas da força em benchmarks, mas também de se os fornecedores conseguem entregar sistemas seguros, sustentáveis e auditáveis em escala.

Líderes do Setor de Modelos de Fundação

-

OpenAI LLC

-

Microsoft Corporation

-

Google LLC

-

Amazon Web Services, Inc.

-

Anthropic PBC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Tencent lançou oficialmente a versão completa do Hunyuan Hy3, um modelo de fundação de Mistura de Especialistas com 295 bilhões de parâmetros lançado sob a licença Apache 2.0, com uma taxa de conclusão de tarefas de 90% relatada em aplicações de agentes internos. O modelo foi imediatamente integrado ao assistente de IA para consumidores Yuanbao, reduzindo as taxas de uso para desenvolvedores e marcando um movimento competitivo significativo de código aberto direcionado a ecossistemas globais de desenvolvedores.

- Junho de 2026: O Claude Sonnet 5 da Anthropic tornou-se geralmente disponível no Microsoft Foundry em infraestrutura NVIDIA GB300 Blackwell Ultra via Azure, eliminando uma barreira importante de aquisição empresarial ao permitir implantações de IA agêntica de nível de produção dentro de ambientes Microsoft 365 na mais recente arquitetura de acelerador.

- Junho de 2026: A OpenAI apresentou a suíte de modelos GPT-5.6, composta pelas variantes Sol, Terra e Luna, com o Sol precificado a 5 USD por milhão de tokens de entrada e 30 USD por milhão de tokens de saída, representando maior eficiência de custo em relação aos modelos de fronteira da geração anterior. O acesso inicial foi restrito a parceiros aprovados pelo governo, pendente de revisão de cibersegurança.

Escopo do Relatório Global do Mercado de Modelos de Fundação

O Mercado de Modelos de Fundação compreende o desenvolvimento, a implantação, o licenciamento e a comercialização de modelos de IA pré-treinados em larga escala, incluindo grandes modelos de linguagem, modelos multimodais, de visão, de fala, de áudio e específicos de domínio, que servem como a inteligência subjacente para uma ampla gama de aplicações de IA empresarial. A receita do mercado é gerada por meio de licenciamento e assinaturas de modelos, taxas de uso de API e inferência, implantações hospedadas em nuvem e locais, serviços de personalização e ajuste fino de modelos, suporte empresarial e serviços de IA gerenciados fornecidos a organizações em setores como BFSI, saúde, TI e telecomunicações, manufatura, governo e outros setores de usuários finais.

O Relatório do Mercado de Modelos de Fundação é Segmentado por Tipo de Modelo (Grandes Modelos de Linguagem, Modelos Multimodais, Modelos de Visão e Outros Tipos de Modelos (Modelos de Fala e Áudio, Modelos Específicos de Domínio, etc.)), Modo de Implantação (Baseado em Nuvem e Local), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Geração de Conteúdo, Suporte ao Cliente e Assistentes Virtuais, Gestão do Conhecimento, Cibersegurança e Detecção de Fraudes, Inteligência de Negócios e Análise e Outras Aplicações (Desenvolvimento de Software, Descoberta de Medicamentos, etc.)), Usuário Final (BFSI, Saúde, TI e Telecomunicações, Manufatura, Governo e Defesa e Outros Usuários Finais (Varejo e Comércio Eletrônico, Mídia e Entretenimento, Educação, etc.)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Grandes Modelos de Linguagem |

| Modelos Multimodais |

| Modelos de Visão |

| Outros Tipos de Modelos (Modelos de Fala e Áudio, Modelos Específicos de Domínio, etc.) |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Geração de Conteúdo |

| Suporte ao Cliente e Assistentes Virtuais |

| Gestão do Conhecimento |

| Cibersegurança e Detecção de Fraudes |

| Inteligência de Negócios e Análise |

| Outras Aplicações (Desenvolvimento de Software, Descoberta de Medicamentos, etc.) |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Governo e Defesa |

| Outros Usuários Finais (Varejo e Comércio Eletrônico, Mídia e Entretenimento, Educação, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Modelo | Grandes Modelos de Linguagem | |

| Modelos Multimodais | ||

| Modelos de Visão | ||

| Outros Tipos de Modelos (Modelos de Fala e Áudio, Modelos Específicos de Domínio, etc.) | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Geração de Conteúdo | |

| Suporte ao Cliente e Assistentes Virtuais | ||

| Gestão do Conhecimento | ||

| Cibersegurança e Detecção de Fraudes | ||

| Inteligência de Negócios e Análise | ||

| Outras Aplicações (Desenvolvimento de Software, Descoberta de Medicamentos, etc.) | ||

| Por Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Governo e Defesa | ||

| Outros Usuários Finais (Varejo e Comércio Eletrônico, Mídia e Entretenimento, Educação, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço de modelos de fundação?

O mercado de modelos de fundação foi avaliado em 21,72 bilhões de USD em 2025, está em 31,2 bilhões de USD em 2026 e tem previsão de atingir 119,29 bilhões de USD até 2031 a um CAGR de 30,76%.

Qual região lidera a geração de receita para modelos de fundação?

A América do Norte liderou com uma participação de 39,37% em 2025, apoiada por sua concentração de laboratórios de fronteira, hiperescaladores e compradores de software empresarial.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 32,89%, impulsionada pelo forte desenvolvimento doméstico de modelos e por grandes bases de implantação industrial.

Qual tipo de modelo está crescendo mais rapidamente?

Os modelos multimodais estão projetados para registrar o maior CAGR de 31,34%, à medida que as empresas buscam cada vez mais sistemas capazes de raciocinar sobre texto, imagens, áudio e dados estruturados.

Por que a implantação local está ganhando espaço?

A implantação local está projetada para crescer a um CAGR de 39,90% porque setores regulamentados e casos de uso soberanos precisam de maior controle sobre dados, hospedagem e governança de modelos.

Qual grupo de usuários finais está criando o maior impulso de crescimento?

O governo e a defesa estão projetados para expandir a um CAGR de 39,76%, impulsionados por programas de IA soberana e pela demanda por inferência segura em ambientes controlados.

Página atualizada pela última vez em: