Tamanho e Participação do Mercado Europeu de Beta-Glucana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

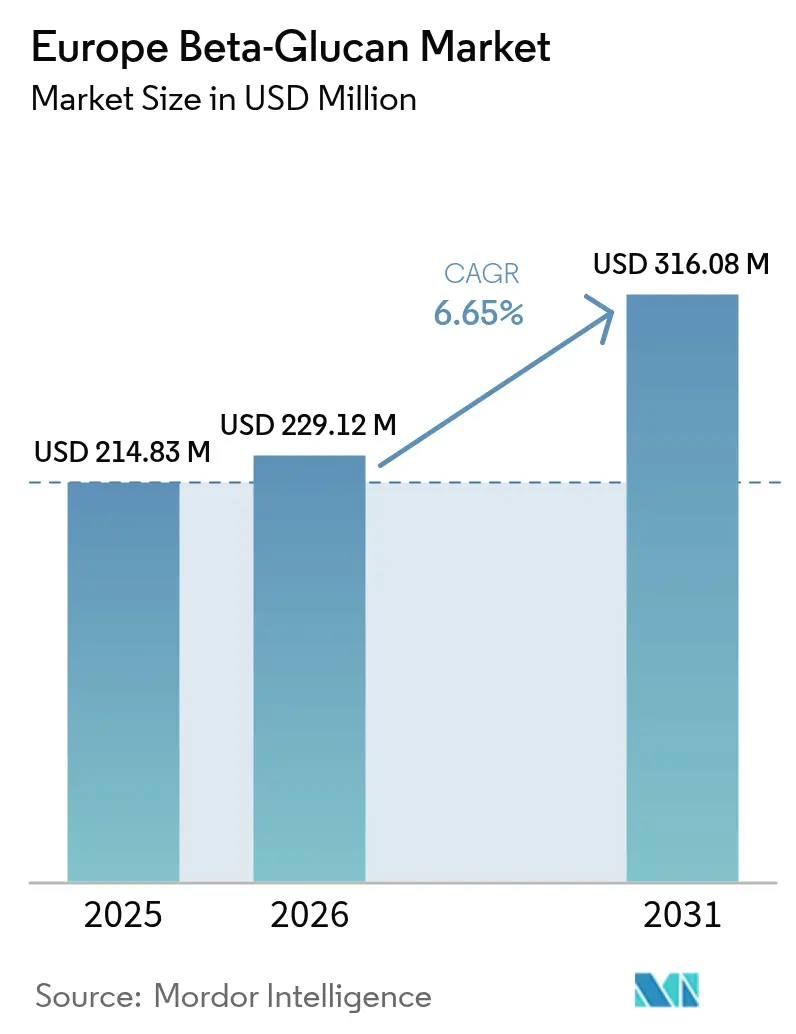

| Tamanho do mercado no ano base (2025) | 214.83 Milhões de dólares |

| Tamanho do Mercado (2026) | 229.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 316.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Beta-Glucana por Mordor Intelligence

O tamanho do mercado europeu de beta-glucana foi avaliado em USD 214,83 milhões em 2025 e estima-se que cresça de USD 229,12 milhões em 2026 para atingir USD 316,08 milhões até 2031, a um CAGR de 6,65% durante o período de previsão (2026-2031). A clareza regulatória da Autoridade Europeia para a Segurança dos Alimentos (EFSA)[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos (EFSA), "Aprovação de Beta-Glucana Derivada de Microalgas", www.ec.europea.eu, exemplificada pela aprovação em abril de 2024 da beta-glucana derivada de microalgas, está reduzindo as barreiras de entrada para novas fontes, ao mesmo tempo que amplia o escopo de aplicação além das origens em cereais e leveduras. A demanda dos consumidores por benefícios para a imunidade, saúde cardiovascular e saúde da pele está aprofundando a penetração em alimentos, suplementos e produtos de cuidados pessoais, permitindo que os formuladores pratiquem preços premium nas prateleiras em um ambiente de varejo competitivo. Empresas de biotecnologia de médio porte estão utilizando tecnologias proprietárias de extração e purificação para criar diferenciação de produtos, enquanto grandes multinacionais estão ampliando as linhas de produção por meio de automação avançada para impulsionar eficiências de custo e cadeias de suprimentos resilientes. Embora a qualidade inconsistente das matérias-primas e os longos processos de aprovação de novos alimentos continuem a desafiar os participantes menores, o investimento em toda a indústria em métodos analíticos padronizados está melhorando o desempenho de lote a lote, sustentando assim o impulso de longo prazo do mercado.

Principais Conclusões do Relatório

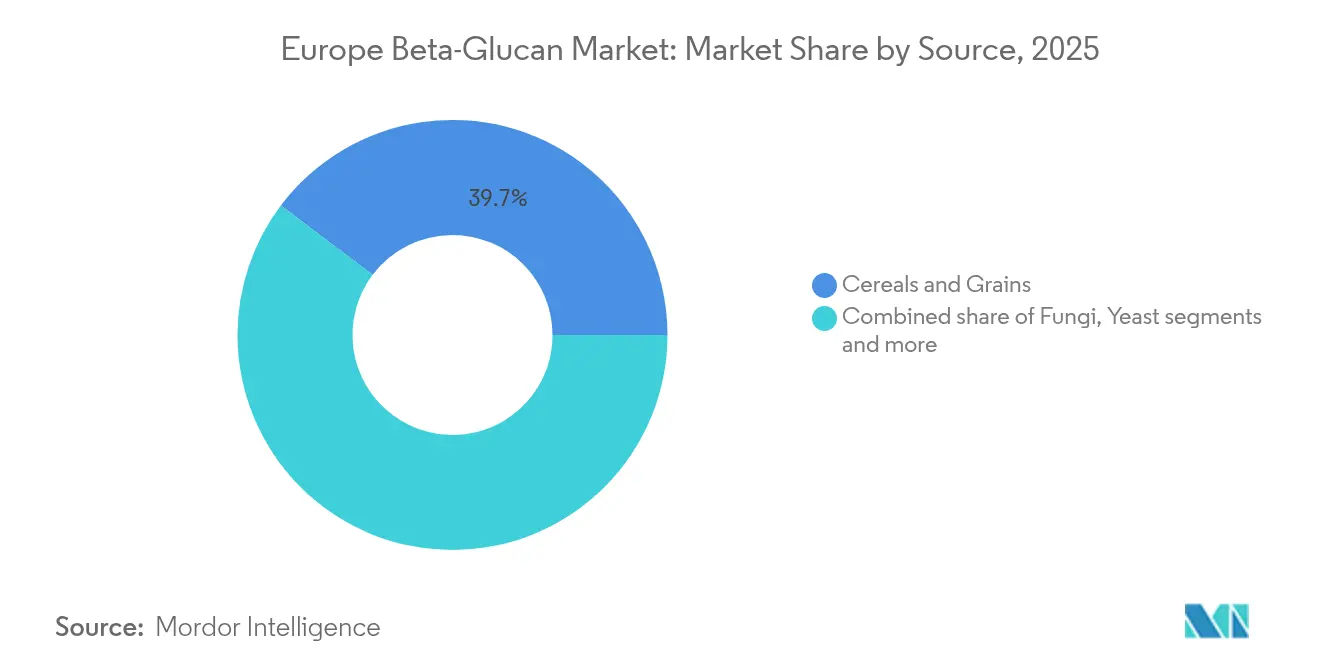

- Por fonte, cereais e grãos detinham 39,72% da participação do mercado europeu de beta-glucana em 2025, e os fungos devem crescer mais rapidamente, a um CAGR de 8,62% até 2031.

- Por categoria, as beta-glucanas solúveis lideraram com uma participação de 69,62% em 2025; as beta-glucanas insolúveis registrarão o CAGR mais forte de 8,92% até 2031.

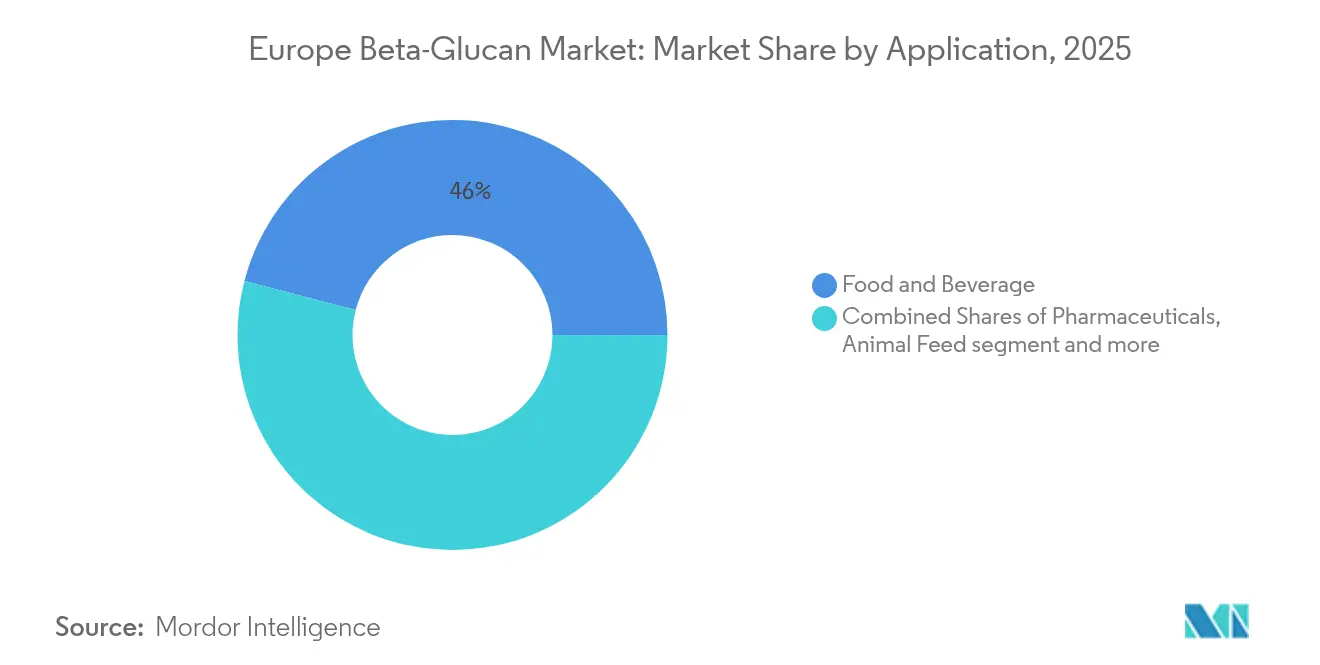

- Por aplicação, alimentos e bebidas representaram 45,96% do tamanho do mercado europeu de beta-glucana em 2025, enquanto cuidados pessoais e cosméticos crescerão a um CAGR de 8,74% até 2031.

- Por geografia, o restante da Europa detinha uma participação de 38,21% em 2025; a Itália registrará o CAGR mais alto de 7,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Beta-Glucana

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse dos consumidores em alimentos funcionais que melhoram a imunidade | +1.2% | Global, mais forte no Norte da Europa | Curto prazo (≤ 2 anos) |

| Aumento das aplicações farmacêuticas de beta-glucanas fúngicas e de levedura | +0.9% | Alemanha, França, Suíça | Médio prazo (2-4 anos) |

| Adoção em alternativas lácteas e bebidas à base de plantas | +0.8% | Reino Unido, Países Baixos, Escandinávia | Curto prazo (≤ 2 anos) |

| Expansão do foco dos consumidores em produtos para a saúde cardíaca | +0.7% | Europa em geral, particularmente populações envelhecidas | Longo prazo (≥ 4 anos) |

| A crescente demanda por ingredientes à base de plantas impulsiona o crescimento do mercado | +0.6% | Europa Ocidental, centros urbanos | Médio prazo (2-4 anos) |

| Maior investimento em pesquisa e desenvolvimento para melhorar a solubilidade e a biodisponibilidade de medicamentos | +0.4% | Alemanha, Suíça, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Interesse dos Consumidores em Alimentos Funcionais que Melhoram a Imunidade

As prioridades de saúde pós-pandemia pivotaram em direção ao suporte imunológico proativo, com 58% dos compradores europeus adquirindo produtos funcionais principalmente para benefícios imunológicos. As marcas de beta-glucana estão capitalizando ao integrar ingredientes com respaldo clínico em barras de lanches, pós e bebidas prontas para consumo, especialmente no Norte da Europa, onde a disposição para pagar preços premium é maior. As alegações de saúde aprovadas pela EFSA conferem confiança de marketing, enquanto frações especializadas de levedura e aveia permitem o posicionamento com rótulo limpo em múltiplas matrizes alimentares. Os fornecedores de ingredientes intensificaram as campanhas de educação ao consumidor nos canais de varejo e comércio eletrônico, traduzindo pesquisas acadêmicas em mensagens acessíveis que ressoam com públicos preocupados com a saúde. Espera-se que a tendência sustente o crescimento da receita no mercado europeu de beta-glucana à medida que a penetração domiciliar se amplia tanto nos formatos de varejo em massa quanto nos especializados.

Aumento das Aplicações Farmacêuticas de Beta-Glucanas Fúngicas e de Levedura

Os desenvolvedores de medicamentos estão aproveitando as propriedades imunomoduladoras e de liberação controlada da beta-glucana para melhorar a biodisponibilidade em terapias oncológicas, antifúngicas e adjuvantes de vacinas. A designação de medicamento órfão da Agência Europeia de Medicamentos[2]Fonte: Agência Europeia de Medicamentos, "Resumo Público para Ibrexafungerp," ema.europa.eu para o ibrexafungerp ilustra o apoio regulatório para terapêuticos à base de glucana. Empresas alemãs e suíças estão liderando a ampliação da produção de grau farmacêutico, praticando prêmios de preço que superam os equivalentes de grau alimentar. As principais características do segmento incluem dosagem padronizada, altos níveis de pureza e validação clínica completa. Esses atributos garantem qualidade consistente do produto e resultados terapêuticos confiáveis. A abordagem científica rigorosa e a eficácia comprovada atraem financiamento substancial de capital de risco e subsídios do setor público focados em combater a resistência antimicrobiana e doenças crônicas. A comercialização bem-sucedida de produtos aumenta a demanda por ingredientes em aplicações farmacêuticas e nutracêuticas. Esse crescimento do mercado fortalece a posição das moléculas derivadas de fungos e leveduras no mercado europeu de beta-glucana, particularmente em soluções de saúde terapêuticas e preventivas.

Adoção em Alternativas Lácteas e Bebidas à Base de Plantas

O boom de bebidas à base de plantas na Europa posiciona a beta-glucana como um ingrediente multifuncional que proporciona sensação cremosa na boca, controle de viscosidade e benefícios para a saúde cardíaca. Os fabricantes de bebidas de aveia no Reino Unido e na Escandinávia estão incorporando beta-glucana da marca oatwell para fundamentar as alegações de redução de colesterol na embalagem, diferenciando seus SKUs em um conjunto de prateleiras concorrido. Os avanços no processamento por hidrólise enzimática estão produzindo frações altamente solúveis adequadas para bebidas de baixa viscosidade, superando assim os obstáculos históricos de formulação. A certeza regulatória em torno das alegações na embalagem proporciona alavancagem de marketing, e a preferência dos consumidores por nutrição à base de plantas sustenta preços premium. Esse impulsionador continuará a estimular a demanda por frações especializadas de beta-glucana e a promover a inovação entre categorias no mercado europeu de beta-glucana.

Expansão do Foco dos Consumidores em Produtos para a Saúde Cardíaca

Uma demografia europeia envelhecida coloca o bem-estar cardiovascular em primeiro plano, gerando grande interesse em alimentos básicos de despensa que reduzem o colesterol LDL. A EFSA recomenda a ingestão diária de 3 g de beta-glucana para o controle do colesterol, fornecendo aos formuladores uma meta clara de eficácia. Novas pesquisas sobre fibras de alta solubilidade mostram melhora na regulação da glicose, ampliando os ângulos de posicionamento de saúde além da redução tradicional do colesterol. Os prestadores de cuidados de saúde estão incorporando alimentos funcionais em protocolos de cuidados preventivos, o que mantém uma demanda consistente por meio dos canais de distribuição de supermercados e farmácias. A integração desses produtos em estratégias de saúde preventiva reflete uma mudança mais ampla em direção ao gerenciamento proativo da saúde. As empresas que oferecem produtos de beta-glucana com formulações de dosagem eficazes estão posicionadas para se beneficiar do foco crescente do mercado europeu nos gastos com saúde preventiva. Esse alinhamento com as tendências de saúde preventiva cria oportunidades para os fabricantes desenvolverem formulações inovadoras que atendam tanto aos requisitos clínicos quanto às preferências dos consumidores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos regulatórios e atrasos na aprovação de ingredientes | -0.8% | Europa em geral, particularmente novas fontes | Médio prazo (2-4 anos) |

| Desempenho inconsistente entre diferentes fontes de ingredientes | -0.6% | Regiões com uso intensivo de manufatura | Curto prazo (≤ 2 anos) |

| Desafios na cadeia de suprimentos de matérias-primas impactam o crescimento do mercado | -0.5% | Norte da Europa, regiões produtoras de cereais | Curto prazo (≤ 2 anos) |

| Desafios de controle de qualidade na fabricação de produtos | -0.4% | Alemanha, França, polos de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios e Atrasos na Aprovação de Ingredientes

Embora as aprovações da EFSA forneçam uma rede de segurança, os tempos médios de revisão de 38 meses sobrecarregam os inovadores com altos custos de preparação de dossiês, particularmente para fontes de microalgas e bacterianas. A divergência pós-Brexit adiciona complexidade, pois o Comitê de Alegações Nutricionais e de Saúde do Reino Unido aplica diferentes limiares de evidência, criando regras de mercado fragmentadas, de acordo com o Governo do Reino Unido[3]Fonte: GOV.UK, "Pareceres do Comitê de Alegações Nutricionais e de Saúde do Reino Unido 2024," gov.uk. As pequenas empresas de biotecnologia enfrentam restrições financeiras significativas e desafios operacionais durante o longo processo de aprovação regulatória, conferindo aos concorrentes maiores com orçamentos de conformidade substanciais e recursos estabelecidos uma vantagem competitiva distinta no mercado. As empresas que recebem aprovação regulatória com sucesso obtêm valiosos direitos de exclusividade de mercado por vários anos, conforme demonstrado pelo período de proteção de cinco anos da Kemin para seu produto BetaVia à base de Euglena. Esse período de exclusividade permitiu à Kemin estabelecer liderança de mercado antecipada e manter uma posição forte no segmento europeu de beta-glucana, destacando a importância de garantir aprovações regulatórias na indústria de biotecnologia.

Desempenho Inconsistente Entre Diferentes Fontes de Ingredientes

As variações climáticas e os métodos de processamento afetam significativamente o teor de beta-glucana nas culturas de cereais, criando desafios substanciais para os fabricantes de alimentos na manutenção de especificações consistentes. Os processos térmicos, particularmente a cozedura sob pressão, diminuem a viscosidade funcional, o que impacta diretamente a eficácia das alegações de saúde nos produtos finais. Os fornecedores que carecem de laboratórios analíticos avançados encontram dificuldades significativas para garantir a consistência do produto entre lotes, levando os proprietários de marcas a selecionar cada vez mais parceiros de fornecimento verticalmente integrados ou minuciosamente auditados. Esses desafios contínuos impulsionam um interesse substancial em sistemas controlados de fermentação de microalgas e fungos que proporcionam gerenciamento aprimorado de parâmetros e qualidade de produção consistente. Além disso, essas dinâmicas de mercado incentivam investimentos extensivos em tecnologias de teste rápido em todo o mercado europeu de beta-glucana, permitindo melhor controle de qualidade e conformidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância de Cereais e Grãos Enfrenta o Desafio da Biotecnologia

Cereais e grãos comandaram 39,72% da participação do mercado europeu de beta-glucana em 2025 devido às cadeias de suprimentos consolidadas de aveia e cevada e à forte familiaridade dos consumidores com a nutrição à base de grãos. As beta-glucanas fúngicas, embora menores em escala, estão no caminho para um crescimento de CAGR de 8,62% à medida que o cultivo interno controlado oferece rendimentos previsíveis com pureza elevada. O tamanho do mercado europeu de beta-glucana para fontes fúngicas deve se expandir materialmente à medida que a demanda de grau farmacopeia ganha força na Alemanha e na Suíça. As fontes de levedura se beneficiam da validação farmacêutica e de resultados de fermentação consistentes, reforçando o interesse dos compradores de ingredientes farmacêuticos. Enquanto isso, as microalgas começaram a ser comercializadas após a aprovação da EFSA em 2024, sinalizando maior diversificação e resiliência da cadeia de suprimentos. A inovação na extração, como a autólise assistida por ultrassom, alcançando 41,34% de rendimento a partir de borras de levedura de vinícola, exemplifica o potencial de economia circular que atrai fabricantes conscientes com critérios ESG.

A intensidade competitiva no fornecimento de cereais está aumentando à medida que o consórcio BARLEYboost aperfeiçoa métodos de moagem que poderiam elevar o consumo de cevada em 100.000 t anualmente na UE, protegendo assim o fornecimento de beta-glucana em meio à variabilidade climática. Concomitantemente, startups de biotecnologia estão explorando Agrobacterium pusense e outros candidatos bacterianos, antecipando o status de novo alimento e abrindo novos fluxos de receita. A interação entre tradição e inovação, portanto, define o panorama das fontes e continuará a moldar as estratégias de aquisição no mercado europeu de beta-glucana.

Por Categoria: Beta-Glucanas Solúveis Lideram, Enquanto as Variantes Insolúveis Mostram Forte Crescimento

As frações solúveis contribuíram com 69,62% da receita de 2025 graças a mais de três décadas de ciência de redução do colesterol e alegações de saúde cardíaca aprovadas pela EFSA. Elas mantêm forte aceitação institucional, permitindo que os formuladores atinjam eficientemente as metas de dosagem diária de 3 g. O segmento insolúvel deve crescer a um CAGR de 8,92% até 2031, impulsionado por novos papéis de texturização e sua incorporação em comprimidos nutracêuticos de liberação prolongada. A dispersão de alto cisalhamento e o ajuste enzimático estão borrando as linhas tradicionais de solubilidade, permitindo que os desenvolvedores ajustem a viscosidade sem comprometer a digestibilidade.

Estudos clínicos sobre variantes de alta solubilidade demonstram eficácia elevada na regulação da glicose em menor viscosidade, tornando-as atraentes para bebidas prontas para consumo onde a sensação na boca permanece crítica. Enquanto isso, os derivados insolúveis estão ganhando força em panificação, análogos de carne e curativos para feridas, onde a ligação com a água é uma métrica de desempenho fundamental. Essas duas trajetórias de crescimento garantem que ambas as categorias coexistam como ofertas distintas, porém complementares, ampliando assim os setores endereçáveis para o mercado europeu de beta-glucana.

Por Aplicação: Alimentos e Cuidados Pessoais Lideram o Crescimento do Mercado de Beta-Glucana

As aplicações de alimentos e bebidas mantiveram uma participação dominante de 45,96% na receita em 2025, com base nas capacidades estabelecidas de processamento de cereais e na aceitação dos consumidores dos benefícios para a saúde à base de aveia. As aplicações de cuidados pessoais devem crescer a um CAGR de 8,74%, impulsionadas por evidências clínicas que apoiam as propriedades antirrugas e de cicatrização de feridas da beta-glucana, alinhando-se com as preferências dos consumidores europeus por produtos dermocosmético. O ingrediente ganhou destaque em hidratantes premium e formulações pós-sol, refletindo a mudança mais ampla da indústria em direção a ingredientes ativos naturais.

O segmento farmacêutico pratica preços premium por meio da incorporação de beta-glucana de grau farmacêutico em aplicações terapêuticas e sistemas de entrega de medicamentos. O segmento de ração animal mantém uma demanda estável, pois a suplementação com beta-glucana melhora a imunidade intestinal na produção de aves e suínos, apoiando as iniciativas europeias para reduzir o uso de antibióticos. Novas aplicações, incluindo embalagens biodegradáveis, demonstram a versatilidade da beta-glucana e a posicionam favoravelmente sob as regulamentações de sustentabilidade emergentes. Essas diversas aplicações demonstram as oportunidades em expansão dentro do mercado europeu de beta-glucana.

Análise Geográfica

O restante da Europa detinha 38,21% do faturamento de 2025 devido a um mosaico de mercados pequenos, porém dinâmicos, desde a demanda focada em farmacêuticos da Suíça até os crescentes fabricantes de alimentos funcionais da Polônia. Os regimes regulatórios fragmentados da região permitem que players ágeis pilotem novos formatos e estratégias de posicionamento de nicho sem confrontar diretamente os ambientes de varejo consolidados da França ou da Alemanha. A Suíça lidera em formulações de grau farmacêutico, pois os canais hospitalares de alta margem adotam terapias adjuntivas de beta-glucana. A Áustria e os países nórdicos impulsionam o fornecimento orgânico e sustentável, aumentando a demanda por soluções de microalgas rastreáveis.

A Itália deve avançar a um CAGR de 7,94% até 2031, pois o alinhamento cultural com alimentos funcionais básicos e o financiamento público para o aprimoramento da dieta mediterrânea estimulam a inovação de produtos. O projeto Mush-Med apoiado pela UE coloca os moinhos e padarias italianos na vanguarda da integração de glucana à base de cogumelos, criando clusters regionais em torno de Bolonha e Parma. Esse ecossistema colaborativo oferece às PMEs acesso à infraestrutura compartilhada de P&D e caminhos rápidos de expansão, consolidando a importância estratégica da Itália dentro do mercado europeu de beta-glucana.

Alemanha, França e Espanha permanecem âncoras de volume. As grandes empresas farmacêuticas da Alemanha insistem em especificações de qualidade rigorosas, incentivando os fornecedores a atualizar a infraestrutura de controle de qualidade. As marcas dermocosmético francesas estão infundindo beta-glucana em linhas antienvelhecimento, reforçando o posicionamento de prestígio em farmácias e varejistas de beleza. A Espanha aproveita as condições agronômicas ideais para variedades de cevada e aveia com alto teor de beta-glucana, sublinhando o potencial de se tornar um polo de matérias-primas. O Reino Unido lida com duas faixas regulatórias após o Brexit, mas as marcas nacionais estão elaborando declarações de dosagem específicas para o Reino Unido para manter a confiança dos consumidores sob as diretrizes locais em evolução. Coletivamente, essas dinâmicas nacionais garantem a diversificação geográfica dos fluxos de receita em todo o mercado europeu de beta-glucana.

Panorama regulatório

O mercado europeu de beta-glucana opera sob o marco regulatório de novos alimentos da UE, ancorado no Regulamento (UE) 2015/2283 e na abordagem da lista da União (conforme estabelecido no Regulamento (UE) 2017/2470), com pareceres de segurança emitidos por meio de avaliações da EFSA. Um evento âncora recente é a autorização da beta-glucana proveniente da microalga Euglena gracilis (paramilo) por meio do Regulamento de Execução (UE) 2024/1046 da Comissão (9 de abril de 2024). A medida formalizou as condições de uso para essa fonte não tradicional e ampliou o conjunto de origens de beta-glucana legalmente comercializáveis, além da aveia, da cevada e dos processos estabelecidos de levedura.

Autorizações legadas continuam a moldar os caminhos de comercialização das beta-glucanas derivadas de levedura, incluindo decisões que definem condições de uso e níveis máximos em usos finais específicos (por exemplo, usos autorizados em suplementos alimentares e determinadas categorias de alimentos). Para novos participantes, a conformidade depende de a fonte específica e o processo produtivo já estarem cobertos por uma autorização, e se a aplicação pretendida se enquadra nas condições de uso autorizadas e nas restrições de população-alvo, que podem variar conforme a fonte mesmo quando o nome do ingrediente é semelhante.

Análise da cadeia de valor

A cadeia de valor da beta-glucana na Europa começa com o fornecimento de matéria-prima a partir de (i) cereais, principalmente fluxos de aveia e cevada, frequentemente incluindo subprodutos de moagem, e (ii) sistemas de fermentação para beta-glucanas derivadas de levedura, com frequência ligados a fluxos secundários de fabricação de cerveja e fermentação industrial. A produção do ingrediente passa então por etapas de extração, purificação e padronização (comumente extração aquosa seguida de precipitação, secagem e micronização) para atingir metas de pureza e desempenho específicas para cada aplicação, com distribuição a jusante principalmente por canais de ingredientes B2B destinados a alimentos e bebidas, suplementos alimentares, cuidados pessoais e produtos farmacêuticos.

A capacidade industrial e o know-how estão concentrados em torno de ecossistemas de processamento de cereais no norte da Europa e polos de processamento por fermentação no norte da Alemanha, Benelux e Escandinávia, com operadores como a GoodMills Innovation GmbH atuando no processamento de ingredientes à base de cereais. Os principais gargalos e pontos de agregação de valor concentram-se na gestão da qualidade (peso molecular, retenção de viscosidade e consistência entre lotes), na validação analítica para funcionalidade relevante para alegações, e na regulação de acesso para novas fontes, evidenciados pela autorização de abril de 2024 da beta-glucana de Euglena gracilis nos termos do Regulamento de Execução (UE) 2024/1046 da Comissão.

Cenário Competitivo

O mercado é moderadamente concentrado, onde empresas multinacionais e empresas de biotecnologia competem com base em materiais de origem, categorias de produtos e aplicações. As empresas se diferenciam por meio de várias estratégias e capacidades neste ambiente competitivo. A Tate & Lyle demonstra a importância das economias de escala por meio de sua expansão de capacidade dez vezes maior usando robótica ABB, o que ajuda a gerenciar as flutuações nos custos de matérias-primas. A Kerry Group comercializa o Wellmune como um ingrediente para a saúde imunológica respaldado por estudos clínicos, enquanto a DSM-Firmenich e a Givaudan incorporam a beta-glucana em seus portfólios mais amplos de ingredientes especiais para aprimorar as oportunidades de venda cruzada.

As empresas obtêm vantagens competitivas por meio de métodos de extração proprietários e registros bem-sucedidos de novos alimentos. O cenário regulatório desempenha um papel crucial na determinação do sucesso no mercado, conforme demonstrado pelos direitos exclusivos de cinco anos da Kemin para sua BetaVia derivada de algas. Empresas menores como a COSCIENS Biopharma usam tecnologias avançadas, como a expansão de gás pressurizado (PGX), para desenvolver pós especializados de grau médico com propriedades antifibróticas. O desenvolvimento de tecnologias e processos inovadores continua a moldar a dinâmica competitiva do mercado.

As empresas de biotecnologia formam cada vez mais parcerias com fabricantes contratados para acelerar o desenvolvimento de produtos e manter padrões de qualidade. Essas colaborações ajudam as organizações a superar desafios técnicos e a atender às demandas do mercado de forma mais eficaz. No mercado europeu de beta-glucana, a estabilidade da cadeia de suprimentos tornou-se um diferenciador fundamental à medida que as empresas navegam pelos desafios relacionados ao clima. A capacidade de gerenciar as tensões geopolíticas que afetam o fornecimento de matérias-primas emergiu como um fator crítico de sucesso para os participantes do mercado.

Líderes da Indústria Europeia de Beta-Glucana

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço comercial em torno de modelos de fornecimento não tradicionais e mais controláveis (fermentação e microalgas) que abordam a restrição de desempenho inconsistente ligado a cereais e a variabilidade de matérias-primas. A autorização da UE de abril de 2024 para a beta-glucana derivada da microalga Euglena gracilis (Regulamento de Execução (UE) 2024/1046 da Comissão) oferece a formuladores e fornecedores um caminho claro para diversificar o fornecimento, permanecendo dentro do marco regulatório de novos alimentos da UE. Isso também apoia o posicionamento premium onde pureza e padronização são importantes, particularmente em suplementos, ativos de cuidados pessoais e usos adjacentes à área farmacêutica.

Além da própria beta-glucana, movimentos em todo o ecossistema mais amplo de ingredientes fermentados apontam para caminhos práticos de escalonamento de insumos que podem alimentar a inovação adjacente à beta-glucana. Em abril de 2026, a FERM FOOD adquiriu e começou a expandir um antigo site da Orkla em Skovlund, na Dinamarca, visando até 20.000 toneladas por ano de ingredientes fermentados. Isso ilustra um investimento ativo em infraestrutura de fermentação capaz de ampliar o conjunto de produção de ingredientes funcionais na Europa. Ao mesmo tempo, players especializados destacam produção diferenciada e formatos específicos, incluindo modelos de upcycling de fluxos secundários de levedura (por exemplo, Yeastup) e preservação de configurações bioativas para beta-1,3-glucanas derivadas de cogumelos (por exemplo, GlycaNova), o que apoia uma segmentação orientada por formulação em alimentos de suporte imunológico, suplementos e dermocosméticos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Tate & Lyle recebeu a certificação NutraStrong Prebiotic Verified para quatro linhas de produtos, incluindo seus portfólios PROMITOR Soluble Fibre e STA-LITE Polydextrose. A verificação fortalece a comprovação por terceiros do posicionamento de saúde centrado em fibras, reforçando a intensidade competitiva no marketing de ingredientes funcionais, o que pode influenciar como as formulações contendo beta-glucana são posicionadas e comparadas nas prateleiras e em licitações B2B.

- Dezembro de 2024: a Tate & Lyle anunciou uma parceria estratégica com a BioHarvest para desenvolver ingredientes de origem vegetal de próxima geração usando tecnologia de síntese botânica. A colaboração amplia o acesso a plataformas alternativas de produção de ingredientes, um ajuste estratégico para os temas do mercado de beta-glucana em torno de fornecimento não tradicional e resiliência de suprimento.

- Junho de 2024: a CreaNutrition, especialista suíça em marca de aveia, recebeu aprovação para uma alegação de beta-glucana em seus produtos por parte da Agência Francesa de Segurança Alimentar e Sanitária. A aprovação da alegação apoia a comercialização da beta-glucana de aveia em alimentos e bebidas acabados, melhorando a comunicação na embalagem e ajudando marcas a se diferenciarem dentro dos limites regulamentados de alegações de saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado europeu de beta-glucana é definido como as receitas geradas pela venda de ingredientes de beta-glucana (solúvel e insolúvel) em países europeus, para uso em alimentos, suplementos, cuidados pessoais, produtos farmacêuticos e ração animal.

Exclusões de escopo: este dimensionamento não contabiliza as vendas no varejo de produtos de consumo finais, e exclui a demanda não europeia, mesmo que o ingrediente seja produzido na Europa.

Visão geral da segmentação

- Por Fonte

- Cereais e Grãos

- Fungos

- Levedura

- Algas Marinhas e Microalgas

- Outros

- Por Categoria

- Solúvel

- Insolúvel

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Bebidas

- Lanches

- Laticínios e Produtos Lácteos

- Outros

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Ração Animal

- Outros

- Alimentos e Bebidas

- Por Geografia

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Rússia

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o mapeamento dos sinais regulatórios e de demanda que tornam a beta-glucana comercializável e replicável na Europa. Revisamos fontes como o banco de dados de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos, estatísticas comerciais do Eurostat, balanços de safras e cereais do FAOSTAT, e orientações relevantes da Comissão Europeia sobre alimentos e novos alimentos, para entender alegações permitidas, posicionamento de ingredientes e movimentação transfronteiriça.

Para manter premissas realistas, também utilizamos relatórios anuais de empresas e apresentações a investidores para obter indícios de capacidade e portfólio, além de publicações confiáveis de imprensa e associações dos ecossistemas de alimentos funcionais, nutracêuticos e ração animal. Bancos de dados de patentes foram verificados para acompanhar atividades de extração e formulação, e uma assinatura paga cobrindo dados financeiros e notícias de empresas ajudou a confirmar mudanças de propriedade e expansões de plantas. As fontes documentais listadas aqui são apenas ilustrativas, e outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas curtas foram utilizadas para testar as premissas documentais sobre precificação, divisões de aplicação e o que é efetivamente comercializado como beta-glucana na Europa em comparação com fibras adjacentes. Conversamos com fornecedores de ingredientes, distribuidores e formuladores a jusante, e então verificamos os dados de forma cruzada nos principais mercados europeus, de modo que valores discrepantes regionais pudessem ser explicados em vez de simplesmente diluídos em médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 26% | |

| Players menores: 20% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, em que a demanda europeia é reconstruída a partir de sinais de consumo em nível de aplicação, movimentação comercial e do conjunto utilizável de ingredientes, seguido de ajustes por forma (solúvel versus insolúvel) e mix de fontes. Uma vez formado o conjunto de demanda, ele foi convertido em valor usando faixas de preço realistas para os graus destinados a alimentos, suplementos, cuidados pessoais, produtos farmacêuticos e ração animal.

As principais entradas que moldaram o modelo incluíram os padrões de aceitação de alegações de saúde da UE, a disponibilidade de fornecimento derivado de cereais e levedura, as taxas típicas de inclusão nos principais formatos de alimentos (como panificação, bebidas e laticínios), e o ritmo de lançamentos de produtos ligados ao posicionamento de imunidade e saúde cardíaca. Também acompanhamos a direção de importação-exportação para os principais países fornecedores, e observamos variações de preço ligadas à pureza e ao método de extração para evitar superestimar os graus premium.

A previsão baseou-se principalmente em análise de cenários, pois a adoção é sensível à comunicação regulatória, aos ciclos de reformulação e à inflação alimentar macroeconômica. Os cenários foram ancorados em visões de especialistas sobre a rapidez com que os formuladores incorporarão a beta-glucana em SKUs principais, e então verificados em relação a uma aproximação simples de volume vezes ASP em canais amostrados, para manter os totais plausíveis. Quando a visibilidade bottom-up era limitada em países menores, foram aplicadas proporções regionais, posteriormente revalidadas por meio do retorno dos distribuidores.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações que buscam identificar incompatibilidades entre valor do ingrediente, volumes implícitos e o que os indicadores de comércio e produção sugerem ser viável. Se o total de um país implicasse uma participação irrealista da demanda europeia ou apresentasse um salto abrupto no ASP, as premissas eram reabertas e os respondentes recontatados para confirmar se a mudança era real ou decorrente do modelo.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, as movimentações ano a ano e as etapas de conversão, e então a narrativa é alinhada às mesmas evidências, de modo que os números e a história coincidam. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento material (por exemplo, uma mudança regulatória ou um movimento significativo de capacidade). Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado Europeu de Beta-Glucana da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes valores publicados para a beta-glucana na Europa podem gerar confusão, pois o limite entre a receita do ingrediente e as vendas de produtos acabados nem sempre é mantido claro. Os números também variam quando os estudos misturam a Europa com regiões mais amplas, usam anos-base diferentes, ou aplicam premissas de precificação que não correspondem ao que os compradores realmente pagam.

A direção de importação-exportação, os padrões de uso de alegações da EFSA e as taxas de inclusão em nível de aplicação são as verificações de evidência que mantêm a estimativa da Mordor Intelligence vinculada a um conjunto de demanda de ingredientes, em vez de contabilizar o valor do varejo a jusante ou contar em duplicidade misturas combinadas de fibras funcionais. Quando outras estimativas assumem uma premiumização mais rápida, tratam toda a beta-glucana como material de grau suplementar, ou dependem de um único ponto de preço de ano-base, o mercado total pode subir acentuadamente mesmo que a demanda física não o faça.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 214,83 milhões de USD (2025) | |

| Consultoria Regional A | 502,00 milhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar um limite de valor mais amplo, que pode incluir valor de produtos acabados ou sistemas de fibras funcionais combinadas, o que infla o mercado endereçável apenas de ingredientes. |

| Editora do Setor B | 241,31 milhões de USD (2024) | A estimativa é próxima, mas refere-se a um ano diferente e pode variar conforme o momento de conversão cambial e a forma como a Europa é dividida entre países, o que altera a trajetória de crescimento implícita para a janela de previsão. |

Vistas em conjunto, as diferenças decorrem em grande parte da disciplina de escopo e de como a precificação e o alinhamento de ano são tratados. Ao manter o modelo rastreável a sinais de demanda, precificação realista por grau e etapas de conversão repetíveis, nosso total permanece mais fácil de conciliar com o que fornecedores e compradores relatam no mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de beta-glucana?

O mercado está em USD 229,12 milhões em 2026 e deve atingir USD 316,08 milhões até 2031 a um CAGR de 6,65% (2026-2031).

Qual fonte está se expandindo mais rapidamente?

As beta-glucanas fúngicas devem crescer a um CAGR de 8,62% até 2031, impulsionadas pelo cultivo controlado e pela adoção farmacêutica.

Qual é a participação do mercado detida pelas beta-glucanas solúveis?

As frações solúveis capturaram uma participação de 69,62% em 2025, mantendo a liderança por meio das alegações de redução de colesterol aprovadas pela EFSA.

Quais novas áreas de aplicação mostram potencial além dos alimentos?

Cuidados pessoais e cosméticos verão o maior crescimento a um CAGR de 8,74% devido aos benefícios validados de reparação da pele e antienvelhecimento dos ativos de beta-glucana.

Página atualizada pela última vez em: