Tamanho e Quota do Mercado Europeu de Produtos para Cuidados com a Pele

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 34.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Produtos para Cuidados com a Pele por Mordor Intelligence

O tamanho do mercado europeu de produtos para cuidados com a pele foi avaliado em USD 34,73 mil milhões em 2025 e estima-se que cresça de USD 36,17 mil milhões em 2026 para atingir USD 44,32 mil milhões até 2031, a uma CAGR de 4,15% durante o período de previsão (2026-2031). Este crescimento constante é atribuído a uma combinação de fatores, incluindo uma população envelhecida que impulsiona a procura de soluções antienvelhecimento e especializadas para cuidados com a pele, a implementação de regulamentações de segurança mais rigorosas da União Europeia (UE) que garantem a qualidade dos produtos e a proteção dos consumidores, e uma crescente preferência por formulações clinicamente validadas e ambientalmente sustentáveis. Apesar da maturidade do mercado, os cuidados faciais continuam a dominar como o maior segmento de receitas, enquanto a adoção crescente de plataformas de comércio eletrónico contribui para um crescimento incremental das vendas. Adicionalmente, as iniciativas que promovem embalagens recarregáveis estão a fomentar a confiança dos consumidores, particularmente em resposta à Diretiva 2024/825, que visa combater práticas enganosas de greenwashing. Embora o mercado permaneça fragmentado, as fusões e aquisições e os avanços na investigação e desenvolvimento impulsionados pela inteligência artificial (IA) estão a elevar os padrões de inovação. No entanto, desafios como a infiltração de produtos contrafeitos e a maior sensibilidade ao preço no Sul e Leste da Europa estão a moderar o ritmo de expansão. A Alemanha lidera o mercado com uma quota de 22,56% do mercado europeu de produtos para cuidados com a pele, enquanto a Polónia emerge como o mercado de crescimento mais rápido na região.

Principais Conclusões do Relatório

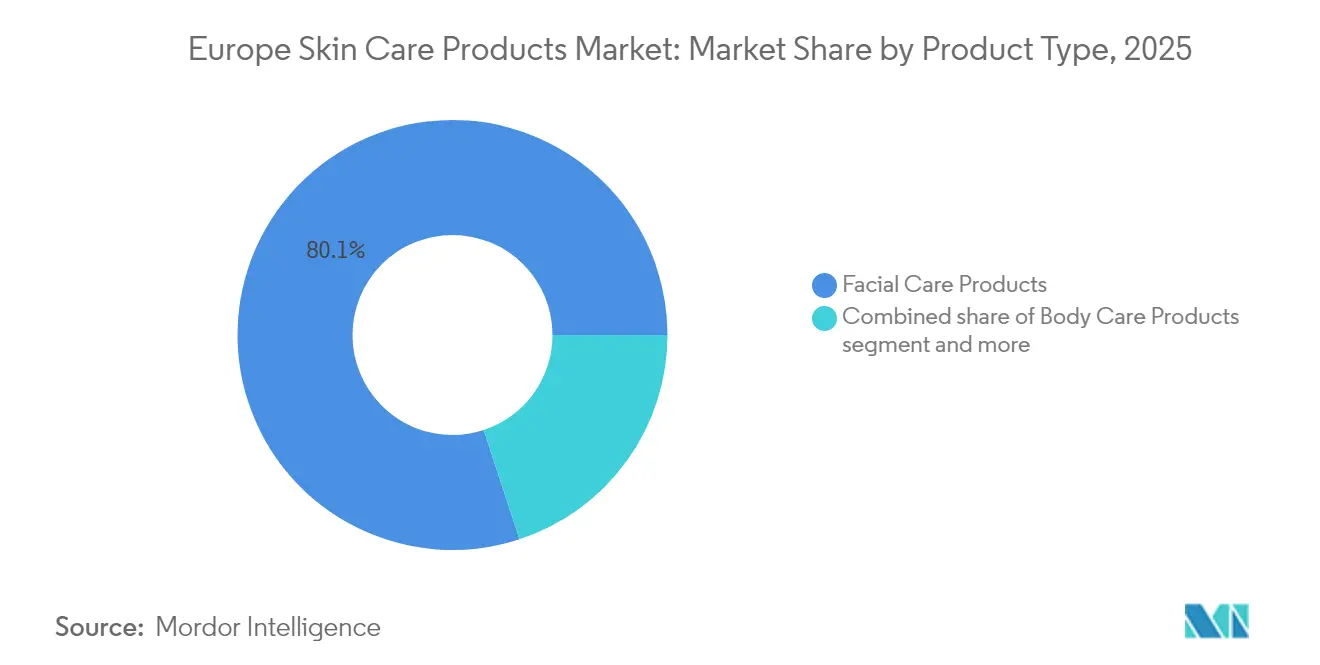

- Por tipo de produto, os produtos para cuidados faciais representaram 80,05% da quota do mercado europeu de produtos para cuidados com a pele em 2025 e deverá expandir-se a uma CAGR de 5,63% até 2031.

- Por categoria, o segmento de massa deteve 66,74% do tamanho do mercado europeu de produtos para cuidados com a pele em 2025, enquanto o segmento luxo/premium deverá crescer a uma CAGR de 5,12%.

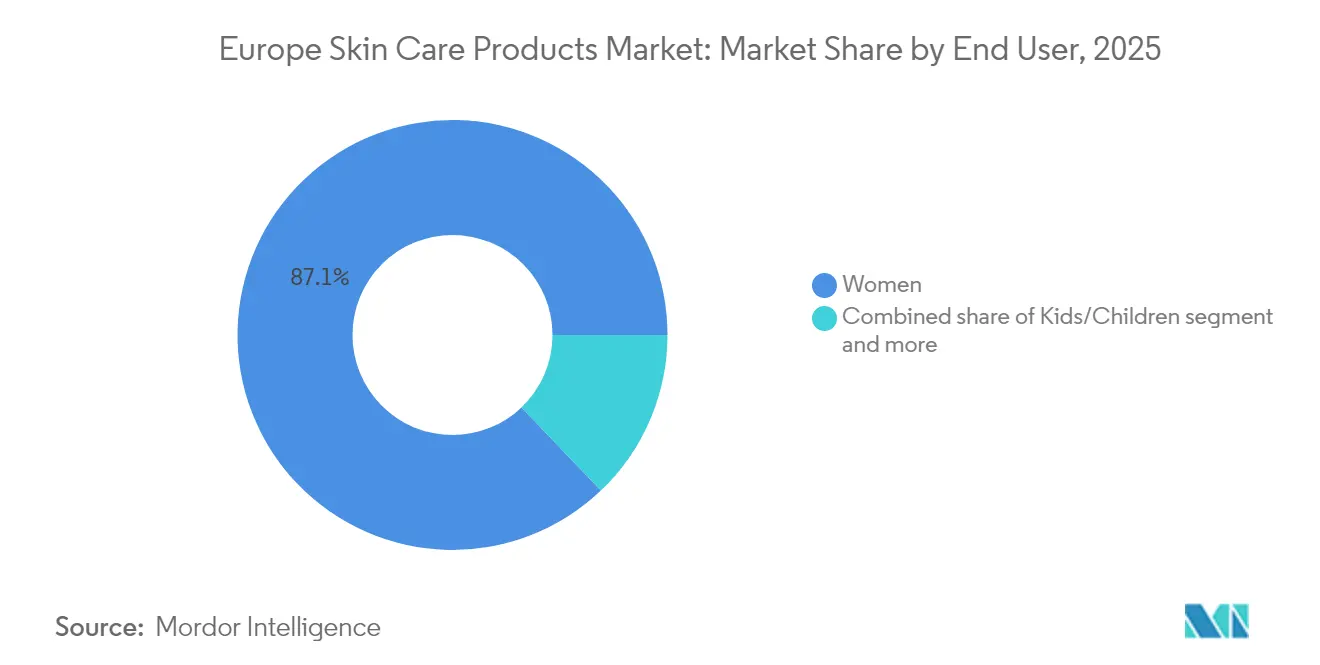

- Por utilizador final, as mulheres geraram 87,12% das vendas de 2025, mas o grupo de crianças/infantil deverá crescer a uma CAGR de 6,63% até 2031.

- Por tipo de ingrediente, as formulações convencionais e sintéticas representaram 69,88% do valor de 2025, e os ingredientes naturais e orgânicos deverão crescer a uma CAGR de 6,74%.

- Por canal de distribuição, as lojas de saúde e beleza captaram 34,92% dos gastos de 2025, enquanto o retalho online cresce a uma CAGR de 6,21%.

- Por geografia, a Alemanha representa 22,31% dos gastos de 2025, enquanto a Polónia regista uma CAGR de 6,91%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Produtos para Cuidados com a Pele

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população a impulsionar a procura antienvelhecimento | +1.2% | Alemanha, Itália, França, Espanha (idades medianas mais elevadas); União Europeia mais ampla (UE 27) + Reino Unido | Longo prazo (≥ 4 anos) |

| Crescente mudança dos consumidores para produtos naturais e orgânicos | +0.9% | Alemanha, Países Baixos, Suécia, França (base de consumidores verdes forte) | Médio prazo (2-4 anos) |

| Crescimento de formatos recarregáveis e sólidos em resposta às normas sobre resíduos de embalagens | +0.6% | França, Alemanha, Países Baixos (adotantes precoces de mandatos de economia circular) | Médio prazo (2-4 anos) |

| Crescimento do cuidado masculino e adoção de cuidados com a pele pela Geração Z | +0.8% | Reino Unido, Alemanha, França, Espanha (centros urbanos com demografias mais jovens) | Curto prazo (≤ 2 anos) |

| Aceleração do comércio eletrónico e DTC | +1.0% | Alemanha (20% de penetração online), Reino Unido, Polónia, Espanha (taxas de crescimento elevadas) | Curto prazo (≤ 2 anos) |

| Procura crescente de produtos para cuidados com a pele clinicamente e dermatologicamente testados | +0.7% | Global, com maior adoção na Alemanha, França, Itália (herança do canal farmácia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população a impulsionar a procura antienvelhecimento

O perfil demográfico da Europa, com 21,6% da população com 65 anos ou mais e uma idade mediana de 44,7 anos, continua a impulsionar uma procura consistente de formulações antienvelhecimento que abordam preocupações fundamentais como a profundidade das rugas, a perda de elasticidade da pele e a hiperpigmentação [1]Fonte: Eurostat, "Demografia da Europa – edição de 2024," ec.europa.eu. O lançamento previsto pela Vichy em novembro de 2025 do LiftActiv Derm Source, um produto desenvolvido ao longo de uma década de investigação e protegido por sete patentes, sublinha a crescente ênfase em ingredientes ativos de grau farmacêutico. A formulação, contendo uma concentração de 5% de ramnose, demonstrou eficácia significativa num ensaio de consumidores envolvendo 800 mulheres ao longo de dois meses, alcançando uma redução de 20% nas rugas da testa e pés de galinha e uma redução de 17% nas linhas glabelares. Notavelmente, no grupo etário dos 65 anos ou mais, o segmento dos maiores de 80 anos é o que cresce mais rapidamente, impulsionando a procura de soluções avançadas para cuidados com a pele, como ceramidas de reparação da barreira cutânea e péptidos que respondem ao afinamento da pele e à cicatrização comprometida. Adicionalmente, o anúncio da L'Oréal em junho de 2025 da sua plataforma Longevity Integrative Science, que inclui a inovadora tecnologia Cell BioPrint de laboratório em chip capaz de analisar mais de 260 biomarcadores de longevidade cutânea em menos de cinco minutos, sinaliza uma mudança estratégica dos tratamentos corretivos para os cuidados preventivos. Esta abordagem tem o potencial de desbloquear novos fluxos de receita em categorias adjacentes ao bem-estar, refletindo as prioridades em evolução da população envelhecida.

Crescente mudança dos consumidores para produtos naturais e orgânicos

A procura de ingredientes naturais e orgânicos para cuidados com a pele está a registar um crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 7,12% projetada até 2030, superando notavelmente a média do mercado de 4,35%. Esta tendência é em grande medida impulsionada pela mudança das preferências dos consumidores, uma vez que 64% dos consumidores europeus indicam disponibilidade para pagar um prémio por produtos ecológicos, e 78% afirmam que a sustentabilidade desempenha um papel fundamental nas suas decisões de compra. A certificação COSMOS (COSMetic Organic and Natural Standard) tornou-se o referencial reconhecido no setor, com mais de 34.000 produtos agora certificados ao abrigo desta norma. No entanto, a introdução e aplicação da Diretiva 2024/825 sobre greenwashing estão a compelir as marcas a validar as suas alegações de sustentabilidade através de avaliações rigorosas do ciclo de vida e auditorias de terceiros. Em resposta a estas exigências em evolução, a Givaudan está prestes a lançar o RetiLife em maio de 2025, marcando a estreia do primeiro retinol de origem 100% natural, produzido através da fermentação de açúcares vegetais com óleo de girassol como veículo. Esta inovação responde às preocupações dos defensores da beleza limpa que frequentemente incluem na sua «lista negra» o retinol sintético, posicionando os ativos derivados de biotecnologia como uma alternativa viável e escalável aos ingredientes de base petroquímica. Adicionalmente, o Ecoffea Citrus da Chemyunion, um extrato botânico valorizado proveniente de café e limão, exemplifica a crescente interseção entre circularidade e eficácia. Este ingrediente, que demonstrou aumentar o colagénio dos tipos I, III, IV e a fibronectina ao longo de 28 dias, ressoa fortemente junto dos consumidores alemães e neerlandeses que priorizam a transparência na origem dos ingredientes e a sustentabilidade nas suas escolhas de cuidados com a pele.

Crescimento de formatos recarregáveis e sólidos em resposta às normas sobre resíduos de embalagens

O sistema de recarga Orchidée Impériale da Guerlain, fabricado com 90% de celulose combinada com um filme polimérico protetor, exemplifica como as marcas de luxo estão a abordar os desafios de sustentabilidade. Este sistema reduz o uso de materiais em mais de 40% a partir do primeiro ciclo de recarga e diminui o impacto ambiental em 50% ao longo de um ano, demonstrando a sustentabilidade como uma estratégia viável para melhorar as margens de lucro. Da mesma forma, o lançamento pela Bioderma em dezembro de 2025 do Hydrabio Eau de Soin, uma névoa facial à base de água com FPS (Fator de Proteção Solar) 30, administrada através de uma bomba estilo perfume que elimina a necessidade de propelentes em aerossol, reflete um compromisso com soluções de embalagem inovadoras e de baixo desperdício. Esta abordagem alinha-se com as preferências dos consumidores ambientalmente conscientes em França e na Alemanha, que valorizam o impacto ambiental tanto quanto a eficácia do produto. Além disso, os formatos sólidos, incluindo sabonetes em barra, champôs sólidos e soros concentrados, estão a tornar-se cada vez mais populares em mercados como os Países Baixos e a Suécia, onde os conceitos de retalho sem desperdício passaram de ofertas de nicho para adoção generalizada. A conformidade com as normas ISO (Organização Internacional de Normalização) 14021 relativas a alegações ambientais é agora um requisito crítico para garantir espaço em prateleira nas principais cadeias de drogaria, obrigando as marcas a priorizar a documentação transparente da cadeia de abastecimento e a verificação por terceiros para satisfazer estas normas em evolução.

Crescimento do cuidado masculino e adoção de cuidados com a pele pela Geração Z

O cuidado masculino e a crescente adoção de cuidados com a pele pela Geração Z (Gen Z) estão a impulsionar um crescimento significativo na taxa de crescimento anual composta (CAGR) do mercado. Notavelmente, 68% dos homens da Geração Z nos Estados Unidos utilizam agora produtos para cuidados faciais, uma mudança comportamental que também é evidente nos centros urbanos do Reino Unido, Alemanha, França e Espanha. A Yves Rocher anunciou planos para lançar um marketplace no local em setembro de 2024, com a presença do Monsieur Barbier, um especialista em cuidados masculinos. Esta iniciativa reflete uma abordagem estratégica para expandir categorias de produtos complementares, aumentando assim o valor médio do cabaz de compras. A plataforma prevê acolher 50 marcas e pretende expandir o seu alcance para os mercados asiático e norte-americano nos próximos três anos. Da mesma forma, a GIVET está a preparar-se para introduzir a SKINSOO, uma marca coreana de dermocosmética, em julho de 2025 em 27 mercados europeus. Este lançamento foi concebido para atrair entusiastas da K-beauty, consumidores orientados para resultados e com literacia em ingredientes de todos os géneros e idades,

sinalizando uma mudança em direção a formulações orientadas para a eficácia que desafiam a segmentação tradicional baseada no género na categoria de cuidados com a pele. Além disso, a preferência da Geração Z por rotinas minimalistas de cuidados com a pele, com 62% favorecendo um máximo de três produtos, está a reformular as tendências de desenvolvimento de produtos. Por exemplo, o Capture Crème Regard da Dior combina ingredientes antiolheiras como o extrato de cogumelo Chaga e a cafeína com a tecnologia Micro-Light Diffusing, que incorpora partículas perladas de origem 100% natural. Adicionalmente, as plataformas de comércio social estão a desempenhar um papel fundamental na descoberta de produtos, com 70% da Geração Z a comprar produtos de beleza online ou através de aplicações móveis. Esta mudança apresenta oportunidades significativas para as marcas diretas ao consumidor contornarem os intermediários do retalho tradicional e envolverem diretamente o seu público-alvo.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança e alegações da União Europeia | -0.5% | União Europeia 27 (aplicação harmonizada ao abrigo do Regulamento 1223/2009 e alterações) | Longo prazo (≥ 4 anos) |

| Produtos contrafeitos e importações paralelas a afetar a confiança na marca | -0.4% | Itália, Espanha, Polónia (maior incidência de canais de mercado cinzento) | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores relativamente a alegações de greenwashing | -0.3% | Alemanha, Países Baixos, Suécia (elevada literacia ambiental) | Curto prazo (≤ 2 anos) |

| Preços premium de produtos orgânicos e naturais | -0.6% | Sul e Leste da Europa (mercados sensíveis ao preço: Espanha, Polónia, Itália) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança e alegações da União Europeia

O Regulamento 1223/2009 da União Europeia (UE), juntamente com as suas alterações, impõe avaliações de segurança abrangentes, restrições a ingredientes e a necessidade de fundamentar as alegações sobre produtos. Estas medidas prolongam os prazos de desenvolvimento de produtos em 12 a 18 meses e aumentam os custos de conformidade numa estimativa de 15% a 20%. Além disso, o Regulamento 2025/877, que proíbe substâncias cancerígenas, mutagénicas e reprotóxicas (CMR) em cosméticos, e a próxima proibição em 2025 do dióxido de titânio (TiO₂) em produtos leave-on, obrigam os fabricantes a reformular milhares de unidades de manutenção de stock (SKUs), sendo os protetores solares e os cosméticos coloridos os mais afetados. Acrescendo a estes desafios, a Diretiva 2024/825 sobre greenwashing introduz avaliações obrigatórias do ciclo de vida e auditorias de terceiros para alegações ambientais, elevando os padrões de rotulagem de produtos como natural,

orgânico,

ou "ecológico" e expondo as marcas que recorrem a uma linguagem de marketing ambígua. Destacando as exigências de inovação neste ambiente regulatório, a Skinosive anunciou em abril de 2025 o desenvolvimento de filtros UV bioadesivos, validados para prolongar a eficácia do protetor solar até oito horas minimizando a libertação ambiental. A empresa planeia submeter o seu primeiro processo regulatório à Comissão Europeia em junho de 2025, mas reconhece que navegar nos processos regulatórios extensos e complexos da UE continua a ser uma barreira significativa à entrada no mercado. Estas pressões regulatórias afetam desproporcionalmente as marcas mais pequenas e os disruptores independentes, que enfrentam custos de conformidade mais elevados em relação aos seus recursos, criando assim uma vantagem competitiva para as empresas multinacionais dotadas de equipas regulatórias dedicadas e infraestruturas de testes avançadas.

Os produtos contrafeitos e as importações paralelas estão a afetar a confiança na marca

O Instituto da Propriedade Intelectual da União Europeia (EUIPO) estima que os cosméticos contrafeitos conduzem a perdas anuais significativas de EUR 3 mil milhões (USD 3,3 mil milhões). De forma preocupante, 16% dos cosméticos apreendidos nas fronteiras são identificados como contrafeitos, representando riscos sérios para o valor da marca e a segurança dos consumidores [2]Fonte: Serviço de Propriedade Intelectual da União Europeia, "Impacto económico da contrafação nos setores do vestuário, cosméticos e brinquedos na UE," euipo.europa.eu. Estes produtos contrafeitos contêm frequentemente formulações não regulamentadas com contaminantes potencialmente nocivos. Adicionalmente, a questão das importações paralelas, em que produtos legítimos são desviados de mercados com preços mais baixos para geografias premium, perturba ainda mais as estruturas de preços autorizadas e enfraquece o posicionamento da marca. Este desafio é particularmente pronunciado em países como Itália, Espanha e Polónia, onde se estima que os canais de mercado cinzento representem entre 10% e 15% das vendas de produtos para cuidados com a pele de luxo. Os mercados online, como a Amazon, amplificaram estes desafios. O rápido crescimento da plataforma nas vendas de beleza atraiu vendedores terceiros que listam produtos contrafeitos ou desviados juntamente com o inventário autorizado, complicando os esforços de fiscalização e gerando confusão nos consumidores. Para combater estas questões, as marcas estão cada vez mais a recorrer a tecnologias de serialização, incluindo códigos QR, rastreamento de proveniência baseado em blockchain e embalagens invioláveis. No entanto, os elevados custos associados à implementação destas medidas continuam a ser uma barreira para as empresas de nível médio. Além disso, a ascensão de plataformas de comércio social como a TikTok Shop e o Instagram Checkout introduziu novos canais para a distribuição de produtos contrafeitos. As vendas impulsionadas por influenciadores nestas plataformas contornam frequentemente os guardiões tradicionais e a supervisão regulatória, acrescentando mais uma camada de complexidade ao combate aos produtos contrafeitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Cuidados Faciais Impulsionado pela Inovação Antienvelhecimento

Os produtos para cuidados faciais representaram 80,05% das receitas de 2025 e estão projetados para crescer a uma taxa de 5,63% até 2031, superando a taxa de crescimento médio do mercado de 4,15%. Este crescimento é impulsionado pela procura dos consumidores de soros, essências e tratamentos direcionados que abordam preocupações como a profundidade das rugas, a hiperpigmentação e a integridade da barreira cutânea. Embora os produtos de limpeza e os hidratantes continuem a liderar em volume, os soros e as essências são os subsegmentos de crescimento mais rápido. Esta tendência é alimentada por ingredientes ativos de alta concentração como péptidos, retinoides e ácido hialurónico, que oferecem resultados mensuráveis. Por exemplo, o lançamento pela Vichy em novembro de 2025 do LiftActiv Derm Source, contendo 5% de ramnose e protegido por sete patentes, demonstrou uma redução de 20% nas rugas da testa e pés de galinha num ensaio de consumidores envolvendo 800 mulheres. Isto destaca a crescente credibilidade dos ativos derivados da farmácia como alternativas aos injetáveis.

O cuidado labial mantém-se como uma categoria estável, com bálsamos com FPS e tratamentos com pigmentação a ganhar quota de mercado incremental à medida que os consumidores preferem cada vez mais produtos multifuncionais que combinam hidratação, proteção solar e correção de cor num único SKU. Adicionalmente, a proibição da União Europeia do dióxido de titânio (TiO₂) em produtos leave-on, em vigor a partir de 2025, está a impulsionar esforços de reformulação em bálsamos labiais e protetores solares. Esta alteração regulatória está a criar oportunidades para alternativas minerais como o óxido de zinco e filtros UV inovadores, como as moléculas bioadesivas da Skinosive.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: O Segmento de Massa Mantém Posição enquanto o Luxo/Premium Ganha através da Credibilidade Dermatológica

O segmento de massa representou 66,74% das receitas de 2025, impulsionado pelas principais cadeias de drogaria da Alemanha: DM-Drogerie Markt, Rossmann e Müller, bem como pela Boots e Superdrug no Reino Unido. Estes retalhistas focam-se em produtos dermatológicos de marca própria e sortidos orientados para o valor. O plano da Beiersdorf para lançar a meados de 2025 o NIVEA Cellular Epigenetics, incorporando o ingrediente ativo patenteado Epicelline anteriormente exclusivo da linha de luxo Eucerin, reflete um esforço estratégico para tornar a ciência da longevidade mais acessível e proteger a sua quota de mercado no segmento de massa face à concorrência premium.

O segmento luxo/premium está projetado para crescer a uma taxa de 5,12% até 2031, apoiado por fatores como a credibilidade dermatológica, os formatos de retalho experiencial e as embalagens recarregáveis que ressoam junto dos consumidores abastados que priorizam a sustentabilidade e a eficácia do produto em detrimento do custo. As aproximadamente 860 lojas europeias da Sephora geram EUR 4,16 milhões (USD 4,6 milhões) em receitas por localização, a maior produtividade entre os retalhistas especializados. Este desempenho é atribuído a ofertas de marcas exclusivas, programas de fidelização e consultas em loja que aumentam a diferenciação junto dos clientes.

Por Utilizador Final: As Mulheres Dominam, mas o Segmento de Crianças/Infantil Acelera por Preocupações com a Segurança

As mulheres representaram 87,12% da procura do utilizador final em 2025, em linha com as tendências históricas estabelecidas na categoria. No entanto, o segmento de crianças/infantil está a registar um crescimento significativo, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 6,63% até 2031, tornando-o o grupo de utilizadores finais de crescimento mais rápido. Este crescimento é principalmente impulsionado pela crescente preferência dos pais por formulações hipoalergénicas e sem fragrância que cumprem as normas de segurança de cosméticos da União Europeia (UE). A próxima proibição da UE em 2025 do dióxido de titânio (TiO₂) em produtos leave-on, juntamente com o Regulamento 2025/877, que proíbe a utilização de substâncias cancerígenas, mutagénicas e reprotóxicas (CMR), está a obrigar as marcas a reformular produtos como protetores solares para crianças, hidratantes e produtos de limpeza. Marcas líderes como a Mustela, Weleda e Bioderma estão na vanguarda desta categoria.

Além disso, o lançamento pela Yves Rocher em setembro de 2024 da Ouate, uma linha de produtos dedicada à higiene infantil e de bebé, sublinha uma iniciativa estratégica para diversificar em categorias complementares. Esta abordagem visa aumentar o valor do cabaz de compras e capturar valor ao longo do ciclo de vida à medida que os pais transitam dos cuidados de bebé para os cuidados com a pele de crianças pequenas e pré-adolescentes. O segmento masculino, embora não quantificado individualmente nas métricas aprovadas, está integrado na mistura mais ampla de utilizadores finais e está a registar um crescimento notável, impulsionado pela crescente adoção de rotinas de cuidados com a pele pela Geração Z (Gen Z). Por exemplo, 68% dos homens da Geração Z nos Estados Unidos utilizam agora produtos para cuidados faciais, refletindo uma mudança comportamental significativa. Esta tendência também se espelha nos centros urbanos dos principais mercados europeus, incluindo o Reino Unido, Alemanha, França e Espanha, destacando uma oportunidade crescente neste segmento demográfico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Ingrediente: O Convencional Mantém a Maioria, mas o Natural/Orgânico Ganha através de Avanços em Biotecnologia

Os ingredientes naturais e orgânicos estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,74% até 2031, marcando o crescimento mais rápido entre todos os tipos de ingredientes. Apesar desta expansão rápida, espera-se que as formulações convencionais e sintéticas mantenham uma quota de mercado significativa, representando 69,88% das receitas de 2025. Isto destaca a dependência continuada de químicas estabelecidas devido à sua eficácia comprovada e custo-efetividade. O lançamento planeado pela Givaudan do RetiLife em maio de 2025, o primeiro retinol de origem 100% natural produzido através da fermentação de açúcares vegetais, responde às preocupações dos defensores da beleza limpa que criticaram o retinol sintético. Esta inovação posiciona os ativos derivados de biotecnologia como uma alternativa viável e escalável aos ingredientes de base petroquímica, alinhando-se com a crescente procura de soluções sustentáveis. Da mesma forma, o Peptid4 B-Like da Chemyunion, um tetrapéptido sintético que imita o mecanismo da toxina botulínica, demonstrou uma redução de 20% nas rugas periorbitárias (em torno dos olhos) durante ensaios clínicos. Este produto demonstra a integração bem-sucedida dos princípios da química verde com ativos de alto desempenho, apelando aos consumidores que priorizam resultados visíveis em detrimento da origem dos ingredientes.

De acordo com a Soil Association, as vendas de produtos de saúde e beleza orgânicos no Reino Unido atingiram GBP 136 milhões em 2023, abrangendo produtos para cuidados com a pele, cosméticos e bem-estar. Este crescimento reflete a crescente preferência dos consumidores por produtos orgânicos e sustentáveis, impulsionando ainda mais a inovação no segmento natural e orgânico. Os ingredientes convencionais e sintéticos continuam a dominar as formulações no segmento de mercado de massa, onde a eficiência de custos e a estabilidade em prateleira são fatores críticos. A Epicelline da Beiersdorf, um ativo epigenético patenteado desenvolvido ao longo de 15 anos de investigação, exemplifica como os ativos sintéticos podem transcender os segmentos de preço quando sustentados por uma validação clínica robusta. Este ingrediente ativo está presente tanto na linha de produtos premium Eucerin como no soro NIVEA Cellular Epigenetics de custo mais acessível, demonstrando a sua versatilidade e amplo apelo aos consumidores. A capacidade dos ativos sintéticos como a Epicelline de proporcionar benefícios cientificamente validados garante a sua relevância contínua em segmentos de mercado diversificados, desde as ofertas de luxo às de mercado de massa.

Por Canal de Distribuição: As Lojas de Saúde e Beleza Lideram, mas o Retalho Online Cresce Rapidamente

As lojas de saúde e beleza representaram 34,92% da distribuição de 2025, impulsionadas pelas principais cadeias de drogaria da Alemanha: DM Drogerie Markt (DM), Rossmann e Müller. A DM opera aproximadamente 4.000 lojas, gerando EUR 12 mil milhões em receitas com uma produtividade por loja de EUR 3,0 milhões. A Rossmann, com cerca de 4.700 lojas, reporta EUR 10 mil milhões em receitas e uma produtividade por loja de EUR 2,13 milhões. A Müller, que opera aproximadamente 900 lojas, alcança EUR 4 mil milhões em receitas e uma produtividade por loja de EUR 4,44 milhões. Estes retalhistas focam-se em oferecer produtos dermatológicos de marca própria e enfatizam a sustentabilidade na sua identidade de marca e comunicação, o que ressoa fortemente junto dos consumidores ambientalmente conscientes.

As lojas de retalho online deverão crescer a uma taxa de crescimento anual composta (CAGR) de 6,21% até 2031, o que é quase 50% mais rápido do que a taxa de crescimento global do mercado. A Amazon reportou um crescimento significativo no seu segmento de beleza e cuidados pessoais, com um aumento de 43% nas vendas em França durante o primeiro trimestre de 2025. A Alemanha continua a liderar o mercado europeu com uma taxa de penetração online de 20% para produtos de beleza e cuidados pessoais, refletindo a crescente preferência dos consumidores pela conveniência e variedade oferecidas pelas plataformas de comércio eletrónico.

Análise Geográfica

A Alemanha deteve 22,31% da quota de mercado de 2025, tornando-a o maior contribuinte a nível de país individual. Esta liderança é suportada por uma robusta rede de cadeias de drogaria, incluindo DM-Drogerie Markt, Rossmann e Müller, que coletivamente operam mais de 9.000 lojas. Estes retalhistas focam-se em produtos dermatológicos de marca própria e enfatizam a sustentabilidade nas suas comunicações. Adicionalmente, a taxa de penetração online da Alemanha de 20% em beleza e cuidados pessoais, a mais elevada da Europa, reflete uma infraestrutura digital avançada e a confiança dos consumidores no comércio eletrónico. Os consumidores alemães, conhecidos pela sua elevada literacia ambiental, escrutinizam a origem dos ingredientes, a pegada de carbono e a eliminação dos produtos. As marcas que fornecem dados detalhados de sustentabilidade ganham a confiança dos consumidores, enquanto aquelas com alegações vagas enfrentam desafios.

A Polónia é o mercado de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 6,91% até 2031. Este crescimento é impulsionado pelo aumento dos rendimentos disponíveis, um crescimento anual de 18% nas encomendas online de saúde e beleza, e lançamentos de produtos localizados por marcas multinacionais que pretendem capturar a procura da Europa Central antes da saturação do mercado. Espanha, Países Baixos, Bélgica e Suécia também contribuem para o mercado, cada um apresentando preferências distintas dos consumidores e paisagens regulatórias. Os Países Baixos e a Suécia lideram nos conceitos de retalho sem desperdício e na adoção de produtos em formato sólido, impulsionados por uma elevada consciência ambiental e incentivos governamentais que promovem iniciativas de economia circular. O aumento de 100% nas importações de beleza coreana (K-beauty) pela Bélgica em 2024 destaca uma procura crescente por formulações inovadoras e transparência nos ingredientes, áreas em que as marcas nacionais têm sido mais lentas a responder. A categoria Resto da Europa, que engloba mercados mais pequenos como Áustria, Portugal, Grécia e os países Nórdicos, apresenta uma paisagem fragmentada. Alcançar o sucesso nestes mercados requer parcerias de distribuição localizadas e conformidade rigorosa com os requisitos regulatórios. As regulamentações harmonizadas de cosméticos da União Europeia (UE) ao abrigo do Regulamento 1223/2009 facilitam a expansão transfronteiriça. No entanto, as preferências culturais diferem significativamente entre regiões. Os consumidores do Sul da Europa enfatizam a proteção solar e os produtos iluminadores, enquanto os do Norte da Europa priorizam a reparação da barreira cutânea e as soluções antipoluição. O desenvolvimento de portfólios de produtos e estratégias de marketing adaptados é fundamental para abordar eficazmente estas variações regionais.

Panorama Competitivo

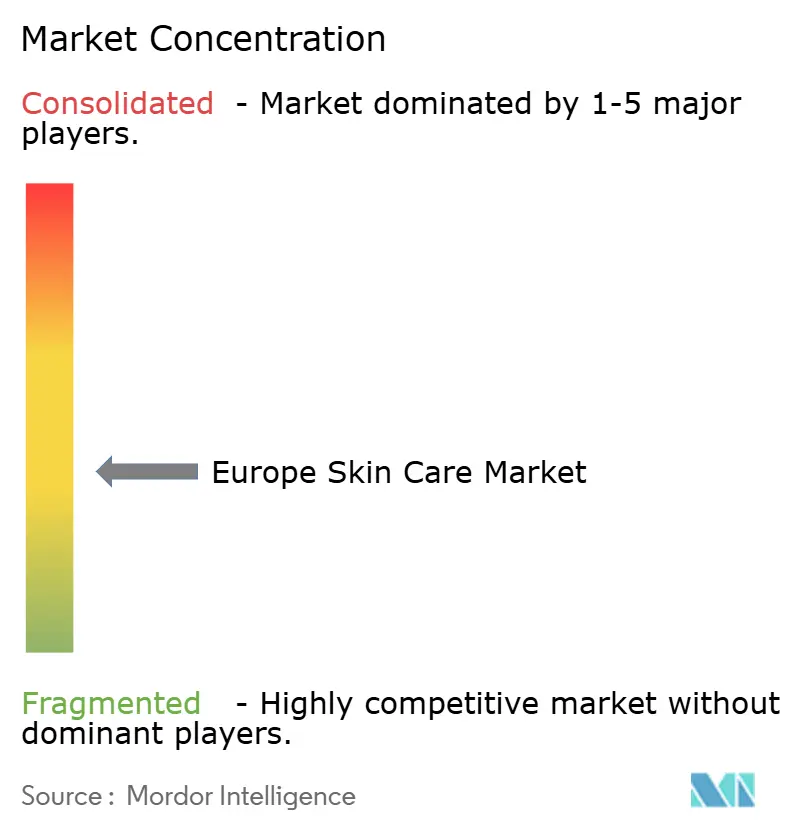

O mercado europeu de produtos para cuidados com a pele é moderadamente fragmentado, com líderes globais como L'Oréal, Beiersdorf, Unilever, Estée Lauder, Procter & Gamble e Shiseido a dominar o panorama. Estas empresas coexistem com players regionais como a Clarins, Pierre Fabre e Galderma, bem como com marcas independentes que alavancam modelos diretos ao consumidor e plataformas de comércio social. A aquisição pela L'Oréal de uma participação de 10% na Galderma em agosto de 2024 sublinha o seu foco estratégico na estética injetável e na dermatologia de prescrição, complementando as suas ofertas de cuidados com a pele sem receita médica e posicionando a empresa para capturar oportunidades ao longo do espetro beleza-medicina.

O segmento de crescimento mais rápido inclui inovações em ciência da longevidade, modulação do microbioma e sistemas de administração bioadesivos. Por exemplo, os filtros UV (ultravioleta) bioadesivos da Skinosive, que prolongam a eficácia do protetor solar até oito horas, destacam avanços onde os prazos de aprovação regulatória conferem uma vantagem competitiva aos pioneiros. Da mesma forma, disruptores como a GIVET, que lançou a SKINSOO de dermocosmética coreana em 27 mercados europeus em julho de 2025, estão a capitalizar na experiência em K-beauty, exossomas de origem vegetal e sistemas de administração lipossomais para desafiar os incumbentes mais lentos a adotar ativos derivados de biotecnologia.

Outros fatores que influenciam o mercado incluem a integração da tecnologia e o desafio dos produtos contrafeitos. Plataformas de formulação impulsionadas por IA, como o VOYAGER da Shiseido, a Nuvem de IA (Inteligência Artificial) de Longevidade da L'Oréal que analisa mais de 260 biomarcadores cutâneos, e o Laboratório de Inovação em IA da Estée Lauder em colaboração com a Microsoft, estão a transformar os processos de investigação e desenvolvimento e a possibilitar recomendações de produtos hiperpersonalizadas. Entretanto, os produtos contrafeitos e as importações paralelas continuam a representar riscos significativos. O Instituto da Propriedade Intelectual da União Europeia (EUIPO) estima perdas anuais de EUR 3 mil milhões (USD 3,3 mil milhões) devido a cosméticos contrafeitos, com 16% dos cosméticos apreendidos nas fronteiras identificados como falsificados. Para abordar estas questões, as marcas estão a investir em tecnologias de serialização, rastreamento de proveniência baseado em blockchain e embalagens invioláveis para proteger os seus produtos e manter a confiança dos consumidores.

Líderes do Setor de Produtos para Cuidados com a Pele na Europa

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A marca francesa de cuidados com a pele Doré introduziu dois novos produtos para cuidados com a pele em parceria com a Evolved By Nature, uma empresa de biotecnologia focada em ingredientes bioativos de origem natural. Esta colaboração integra a biotecnologia de péptidos da Evolved By Nature com o compromisso da Doré com a simplicidade, a validação clínica e a beleza limpa. Os novos produtos, Peptides Bouclier Intégral Barrier Boost Essence e Peptides Extrême Fermeté Collagen Firming Serum, refletem os resultados desta parceria.

- Agosto de 2025: A marca de K-beauty Anua expandiu significativamente a sua presença no Reino Unido, aumentando a sua disponibilidade para 650 lojas Boots face a 120 em outubro de 2024. Este crescimento destaca a procura crescente de K-beauty na Europa e reforça a posição da Anua como um concorrente proeminente no mercado de cuidados com a pele do Reino Unido.

- Março de 2025: A Weleda estabeleceu uma parceria com a Princesa Madeleine Bernadotte para lançar a minLen, promovida como a primeira marca europeia natural e responsável de cuidados com a pele multigeracional concebida para bebés, crianças e jovens adultos. A linha de produtos é formulada com ingredientes naturais suaves como flor de linho, mirtilo selvagem e espinheiro-mar. Desenvolvidos em colaboração com especialistas em dermatologia e medicina natural, os produtos visam nutrir e proteger a barreira cutânea dos utilizadores mais jovens. A coleção inclui cremes, gel de banho, loções, bálsamo labial e óleo corporal, e foi inicialmente apresentada na Alemanha, Áustria, Suíça e Suécia, com planos de distribuição mais ampla no futuro.

Âmbito do Relatório do Mercado Europeu de Produtos para Cuidados com a Pele

Os produtos para cuidados com a pele são uma gama de produtos que apoiam a integridade da pele, melhoram a sua aparência e aliviam condições cutâneas. São aplicados na pele para evitar sintomas de envelhecimento precoce, borbulhas e manchas escuras. Da mesma forma, os produtos para cuidados capilares são aqueles que ajudam a controlar as propriedades e o comportamento do cabelo, de modo a que possa ser mantido de forma controlada e desejável.

O mercado europeu de produtos para cuidados com a pele e cuidados capilares é segmentado por tipo de produto, canal de distribuição, categoria, ingredientes e geografia. Com base no tipo de produto, o mercado estudado é segmentado em cuidados com a pele e cuidados capilares. O tipo de produto de cuidados com a pele é ainda subsegmentado em cuidados faciais, cuidados corporais e cuidados labiais. O tipo de produto de cuidados capilares é ainda segmentado em champô, amaciador, colorantes capilares, produtos de styling capilar e outros tipos de produtos. Com base na categoria, o mercado é segmentado em produtos de massa e premium. Com base nos ingredientes, o mercado é segmentado em convencional/sintético e natural/orgânico. Com base nos canais de distribuição, o mercado estudado é segmentado em hipermercados/supermercados, lojas especializadas, lojas de retalho online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Resto da Europa. A dimensão do mercado foi calculada em termos de valor em USD para todos os segmentos acima mencionados.

| Produtos para Cuidados Faciais | Produtos de Limpeza |

| Hidratantes e Cremes | |

| Soros e Essências | |

| Tónicos | |

| Máscaras Faciais | |

| Outros Produtos para Cuidados Faciais | |

| Produtos para Cuidados Corporais | Loções Corporais |

| Cremes para Pés e Mãos | |

| Outros Produtos para Cuidados Corporais | |

| Produtos para Cuidados Labiais |

| Massa |

| Luxo/Premium |

| Homens |

| Mulheres |

| Crianças/Infantil |

| Natural e Orgânico |

| Convencional e Sintético |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Retalho Online |

| Outros Canais |

| Alemanha |

| Reino Unido |

| Itália |

| Espanha |

| França |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Produtos para Cuidados Faciais | Produtos de Limpeza |

| Hidratantes e Cremes | ||

| Soros e Essências | ||

| Tónicos | ||

| Máscaras Faciais | ||

| Outros Produtos para Cuidados Faciais | ||

| Produtos para Cuidados Corporais | Loções Corporais | |

| Cremes para Pés e Mãos | ||

| Outros Produtos para Cuidados Corporais | ||

| Produtos para Cuidados Labiais | ||

| Por Categoria | Massa | |

| Luxo/Premium | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Crianças/Infantil | ||

| Por Tipo de Ingrediente | Natural e Orgânico | |

| Convencional e Sintético | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Retalho Online | ||

| Outros Canais | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| França | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de produtos para cuidados com a pele em 2026?

O mercado é avaliado em USD 36,17 mil milhões em 2026, com uma previsão de atingir USD 44,32 mil milhões até 2031.

Qual é a CAGR esperada para os cuidados com a pele na Europa até 2031?

O mercado europeu de produtos para cuidados com a pele está projetado para crescer a uma CAGR de 4,15% durante 2026-2031.

Qual categoria de produto lidera as vendas na Europa?

Os produtos para cuidados faciais detêm 80,05% das receitas de 2025 e deverão permanecer o segmento dominante até 2031.

Qual país europeu apresenta o maior crescimento de mercado?

A Polónia regista o crescimento mais rápido a uma CAGR de 6,91%, impulsionado pelo aumento dos rendimentos e pela adoção do canal online.

Qual a importância do comércio eletrónico para as vendas de produtos para cuidados com a pele na Europa?

As lojas de retalho online estão a crescer 6,21% anualmente, com a Alemanha já a uma taxa de penetração de 20%.

Página atualizada pela última vez em: