Tamanho e Participação do Mercado de Cosmecêuticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 20.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosmecêuticos na Europa por Mordor Intelligence

O tamanho do Mercado de Cosmecêuticos na Europa foi avaliado em USD 20,58 bilhões em 2025 e estima-se que cresça de USD 21,61 bilhões em 2026 para atingir USD 27,62 bilhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). Os consumidores estão cada vez mais favorecendo formulações de beleza respaldadas pela ciência que combinam apelo cosmético com vantagens dermatológicas. Na Alemanha e na Itália, uma população envelhecida, um aumento na consciência sobre ingredientes e a credibilidade dos canais farmacêuticos estão ampliando o alcance do mercado. Inovações como o comércio eletrônico, diagnósticos de pele baseados em inteligência artificial e logística direta ao consumidor estão acelerando a jornada da pesquisa e desenvolvimento (P&D) ao utilizador final. Essa aceleração capacita marcas ágeis a lançar regimes de beleza personalizados em maior escala. Embora a flexibilização regulatória para alegações "dermatológicas leves" e os avanços em biotecnologia, como o retinol obtido por fermentação de precisão, estejam impulsionando a inovação rápida, desafios como produtos falsificados e os custos de validação de alegações representam obstáculos significativos.

Principais Conclusões do Relatório

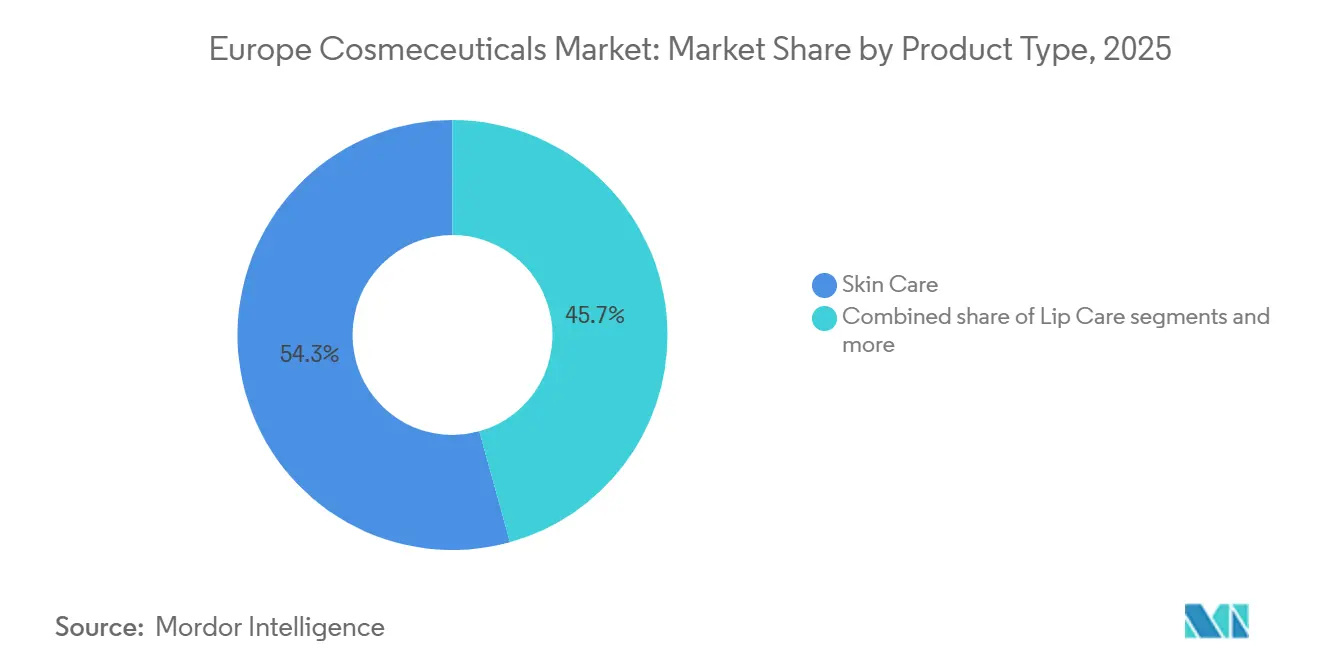

- Por tipo de produto, os cuidados com a pele lideraram com 54,31% da participação do mercado de cosmecêuticos europeu em 2025, enquanto os cuidados com os lábios têm previsão de registar o maior CAGR de 5,45% de 2026 a 2031.

- Por categoria, as formulações convencionais capturam 81,93% da receita em 2025; os produtos orgânicos/naturais têm projeção de expansão a um CAGR de 4,94% até 2031.

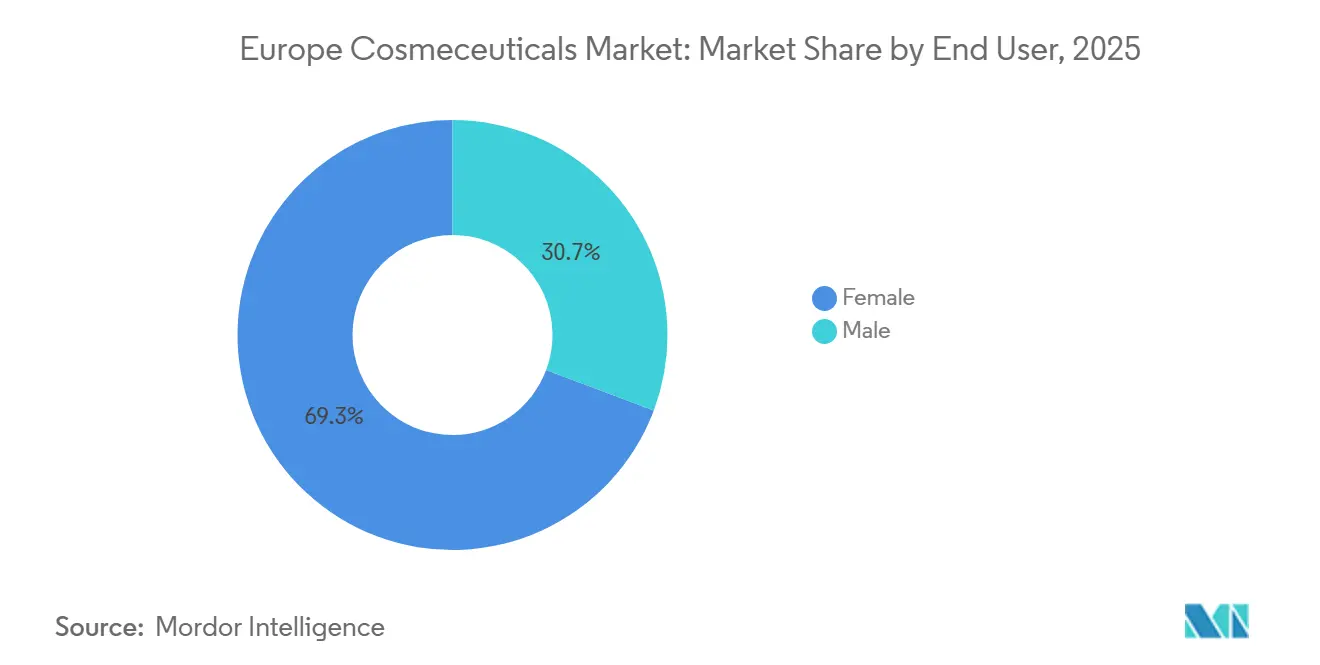

- Por utilizador final, as consumidoras do sexo feminino representaram 69,29% da procura em 2025, enquanto o segmento de cuidados masculinos está definido para crescer a um CAGR de 5,74% até 2031.

- Por canal de distribuição, as lojas de saúde e beleza detinham uma participação de 37,47% em 2025; no entanto, o varejo online deverá avançar a um CAGR de 7,03% até 2031.

- Por geografia, a Alemanha dominou o mercado com uma participação de valor de 18,93% em 2025, enquanto a Polônia foi o mercado de crescimento mais rápido, com um CAGR de 6,53% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cosmecêuticos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| População envelhecida a expandir a procura por cosmecêuticos antienvelhecimento | +1.2% | Alemanha, Itália, França, Espanha; aceleração na Polônia e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Aumento da consciência sobre ingredientes dermo-cosméticos e alegações respaldadas pela ciência | +0.9% | Alemanha, França, Reino Unido, Benelux; pontos fortes do canal farmacêutico | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e personalização orientada por dados | +0.8% | Pan-europeu, com Reino Unido e Alemanha liderando a adoção digital | Curto prazo (≤ 2 anos) |

| Nutricosmética - convergência de ingeríveis e tópicos | +0.6% | Alemanha, França, Itália, Reino Unido; segmentos urbanos premium | Médio prazo (2-4 anos) |

| Adoção de produtos de proteção contra luz azul e poluição | +0.4% | Centros urbanos na Alemanha, França, Reino Unido, Polônia; emergente na Espanha | Médio prazo (2-4 anos) |

| Vias simplificadas da UE para alegações funcionais 'dermatológicas leves' | +0.5% | Em toda a UE, com França e Alemanha a liderar a validação clínica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População Envelhecida a Expandir a Procura por Cosmecêuticos Antienvelhecimento

Em 2024, a idade mediana da Europa atingiu 44,4 anos. O Eurostat prevê que, até 2050, os indivíduos com 65 anos ou mais representarão 30% da população. Esta mudança demográfica está a impulsionar uma procura consistente por produtos como retinoides, péptidos e soros de fatores de crescimento, que combatem o fotoenvelhecimento e ajudam a restaurar a densidade dérmica[1]Fonte: Eurostat, "Estrutura da População e Envelhecimento," ec.europa.eu. Enquanto a Alemanha e a Itália, com mais de 23% das suas populações já com 65 anos ou mais, lideram nas vendas de antienvelhecimento, a Polônia está a assistir a um aumento. A idade mediana na Polônia subiu de 38,2 em 2010 para 42,1 em 2023, impulsionando um crescimento de dois dígitos nas categorias de cuidados com a pele premium, de acordo com a Polishcosmetics. A plataforma Longevity Science da L'Oréal, com estreia prevista para junho de 2025, está a redirecionar o foco da mera hidratação superficial para intervenções celulares mais profundas. A sua abordagem visa a senescência celular utilizando ativos biotecnológicos de microrganismos extremófilos. Entretanto, o Eucerin Hyaluron-Filler Epigenetic Serum da Beiersdorf, lançado em setembro de 2024, demonstra os elevados padrões clínicos nos produtos antienvelhecimento. Com a dermatologia e a geroscience a convergirem, os parâmetros de eficácia estão a evoluir. Estudos revisados por pares, conforme destacado pela MDPI AG, confirmam que combinações de péptidos e retinol podem reduzir a profundidade das rugas em 28% em apenas 12 semanas, cumprindo os rigorosos padrões de evidência estabelecidos tanto por reguladores como por consumidores.

Aumento da Consciência sobre Ingredientes Dermo-Cosméticos e Alegações Respaldadas pela Ciência

A transparência dos ingredientes emergiu como um fator-chave nas decisões de compra. Os consumidores examinam agora atentamente as listas INCI, favorecendo ativos como niacinamida, ceramidas e bakuchiol, enquanto evitam formulações que contêm parabenos ou fragrâncias sintéticas. A plataforma DermaWeb da Pierre Fabre, que liga 16.000 dermatologistas em toda a Europa, facilita o feedback em tempo real sobre a eficácia dos produtos e eventos adversos. Este ciclo de feedback ajuda a aperfeiçoar as formulações e a fundamentar as alegações. O marco de vendas de EUR 1 bilhão da Avène em 2023 sublinha o papel fundamental do canal farmacêutico na legitimação dos dermo-cosméticos através do endosso profissional. Lançado em abril de 2025, o RetiLife™ da Givaudan, uma alternativa ao retinol derivada de fermentação, responde às preocupações dos consumidores sobre a irritação causada pelos retinoides. Promete uma modulação comparável da expressão génica, uma alegação validada in vitro. Em janeiro de 2024, a Symrise reforçou as suas capacidades de extratos botânicos ao adquirir a Schaffelaarbos nos Países Baixos. Este movimento destaca a importância estratégica dos ativos naturais, valorizados tanto pela sua eficácia como pelo seu apelo de rótulo limpo. O Nemluvio (nemolizumab) da Galderma esbate as fronteiras entre intervenções cosmecêuticas e farmacêuticas. O produto, aprovado pela UE em fevereiro de 2025 para a dermatite atópica, marca uma transição das meras alegações de marketing para a fundamentação rigorosa em ensaios clínicos.

Convergência da Nutricosmética de Ingeríveis e Tópicos

À medida que os consumidores adotam cada vez mais uma abordagem de dentro para fora relativamente à saúde da pele, os produtos de beleza ingeríveis, como péptidos de colagénio, suplementos de ácido hialurónico e probióticos, estão a fundir-se com os regimes tópicos tradicionais. O segmento de nutricosmética da Europa, concentrado principalmente na Alemanha, França, Itália e Reino Unido, está a assistir a um crescimento anual. Esta expansão é impulsionada pela clareza regulatória ao abrigo das diretivas europeias sobre suplementos alimentares, que permitem alegações de saúde específicas para bioativos. O colagénio marinho, derivado da pele e escamas de peixe, tem um preço premium devido à sua superior biodisponibilidade em comparação com os seus equivalentes bovinos ou suínos. Estudos clínicos, conforme relatado pela MDPI AG, indicam que uma dose diária de 1,5 gramas pode melhorar a hidratação da pele em 12% ao longo de um período de oito semanas. Embora a joint venture Innéov da L'Oréal com a Nestlé tenha sido pioneira na categoria, tendo sido dissolvida em 2014, marcas contemporâneas como o Cetaphil da Galderma estão agora a aventurar-se nos ingeríveis, capitalizando a sua reputação dermatológica. O portfólio Avène da Pierre Fabre exemplifica esta tendência, combinando sprays tópicos de água termal com suplementos antioxidantes orais destinados à rosácea e pele sensível. Numa era em que a transparência de rótulo limpo reina suprema, os consumidores exigem cada vez mais ingredientes não-OGM, de origem sustentável e respaldados por certificações de terceiros. Esta mudança está a levar as marcas a investir fortemente em sistemas de rastreabilidade, garantindo que possam documentar a proveniência dos ingredientes desde o oceano até à cápsula.

Adoção de Produtos de Proteção contra Luz Azul e Poluição

Os consumidores urbanos na Alemanha, França, Reino Unido e Polônia estão cada vez mais preocupados com a exposição à luz azul proveniente de dispositivos digitais e com a poluição por partículas. Esta preocupação está a impulsionar uma procura crescente por formulações com antioxidantes como niacinamida, vitamina C e ácido ferúlico, conhecidos por neutralizar os radicais livres. Embora as evidências clínicas em torno dos danos causados pela luz azul ainda sejam tema de debate, alguns dermatologistas enfatizam que a radiação UV representa um risco significativamente maior. No entanto, as marcas estão a aproveitar esta ansiedade dos consumidores, lançando produtos como soros de "desintoxicação digital" e hidratantes com FPS. Por exemplo, o Eucerin Actinic Control SPF100 da Beiersdorf, introduzido em maio de 2025 como dispositivo médico para a queratose actínica, sublinha a mudança do setor para produtos com FPS ultra-elevado que também combatem a poluição. O Anthelios UV Mune 400 da La Roche-Posay, concebido para combater os raios UVA ultra-longos, tornou-se um bestseller em 2024, reafirmando a centralidade da proteção solar na dermatologia preventiva. No entanto, fundamentar as alegações antipoluição revela-se desafiante: o Comité Científico para a Segurança dos Consumidores da Comissão Europeia ainda não estabeleceu protocolos de teste padronizados. Como resultado, as marcas dependem frequentemente de ensaios in vitro para avaliar a adesão de partículas ou marcadores de stress oxidativo. Uma via promissora reside na criação de sensores vestíveis que possam medir a exposição ambiental e oferecer sugestões de produtos personalizadas. O patch UV Sense da L'Oréal, um dispositivo NFC sem bateria, já está a fazer ondas neste domínio.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Deturpação de produtos e preocupações com falsificações | -0.6% | Itália, Espanha, França, Países Baixos, Polônia; pontos críticos de comércio eletrônico transfronteiriço | Curto prazo (≤ 2 anos) |

| Regras rigorosas da UE que limitam alegações quase médicas | -0.5% | Em toda a UE, com Alemanha e França a aplicar com maior rigor | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de abastecimento para ativos biotecnológicos | -0.7% | Pan-europeu, afetando marcas dependentes de fermentação e extratos botânicos | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores sobre eficácia versus preços premium | -0.4% | Reino Unido, Alemanha, França; segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deturpação de Produtos e Preocupações com Falsificações

Em 2024, o EUIPO relatou a apreensão de 112 milhões de artigos falsificados, avaliados em impressionantes EUR 3,8 bilhões. Notavelmente, perfumes e cosméticos representaram 3,04% desses artigos detidos. As repercussões para o setor de cosméticos da UE são graves: uma perda anual de EUR 3 bilhões em vendas e a eliminação de 32.000 postos de trabalho[2]Fonte: EUIPO, "Cosméticos Falsificados na Europa," euipo.europa.eu. Os principais pontos de apreensão incluem Itália, Espanha, França, Países Baixos, Portugal, Romênia e Polônia, destacando vulnerabilidades tanto nos centros de produção como no comércio eletrônico transfronteiriço. Lançada em fevereiro de 2024, a campanha "Choose Safe not Fake" do Reino Unido destacou os perigos dos cosméticos falsificados, revelando que frequentemente contêm substâncias tóxicas como chumbo, arsénio e até contaminação bacteriana. Estes representam riscos significativos para a saúde dos consumidores. Embora a Recomendação da Comissão UE 2024/915 defenda medidas de rastreabilidade, como identificadores únicos de produtos e autenticação baseada em blockchain, o encargo financeiro da implementação afeta desproporcionalmente as pequenas e médias empresas. Os mercados online, em particular plataformas como Amazon e eBay, têm dificuldade em fiscalizar eficazmente os vendedores terceiros, tornando-os elos fracos na cadeia de abastecimento. Consequentemente, os consumidores frequentemente acham difícil diferenciar entre produtos genuínos e falsificações sofisticadas, muitas vezes só percebendo a diferença após sofrerem reações adversas.

Regras Rigorosas da UE que Limitam Alegações Quase Médicas

O Regulamento UE 1223/2009 distingue claramente entre cosméticos e medicamentos, proibindo quaisquer alegações de que os cosméticos podem prevenir, tratar ou curar doenças[3]Fonte: Comissão Europeia, "Comité Científico para a Segurança dos Consumidores," ec.europa.eu. No entanto, esta fronteira está sob escrutínio à medida que as marcas investem em ensaios clínicos para validar a eficácia de tratamentos para condições como hiperpigmentação e rosácea. O BfArM alemão e o ANSM francês aplicam rigorosamente estes regulamentos, exigindo que as marcas forneçam dossiês com dados clínicos estatisticamente significativos que suportem quaisquer alegações funcionais. A conformidade tem um custo elevado: um único ensaio clínico multicêntrico pode custar mais de EUR 500.000, uma barreira para marcas independentes e uma vantagem para as multinacionais com vastos orçamentos de P&D. A zona cinzenta regulatória em torno de termos como "testado por dermatologistas" ou "clinicamente comprovado" coloca desafios jurídicos. As autoridades nacionais têm interpretações variadas, resultando em retiradas de produtos e reformulações necessárias. O Nemluvio da Galderma, que recebeu aprovação como medicamento em fevereiro de 2025, oferece uma via alternativa: ao ser reclassificado como produto farmacêutico, obtém alegações mais fortes, mas enfrenta o estatuto de sujeito a receita médica e discussões sobre reembolso, limitando assim o seu alcance de mercado. O contínuo braço de ferro entre o apetite dos consumidores por eficácia e a cautela regulatória não dá sinais de resolução, sufocando o crescimento dos cosmecêuticos de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Cuidados com a Pele e Aceleração dos Cuidados com os Lábios

Em 2025, os cuidados com a pele dominaram o mercado europeu de cosmecêuticos, reivindicando uma participação de 54,31%, impulsionados pela popularidade dos soros antienvelhecimento, hidratantes com FPS e tratamentos endossados por dermatologistas. Embora os cuidados com os lábios representem um segmento menor, estão em ascensão, avançando a um CAGR de 5,45%. Este crescimento é alimentado por bálsamos que combinam FPS 30+, péptidos e ácido hialurónico, atendendo a uma estética "minimalista mas clínica". O segmento de cuidados com o cabelo está a assistir a um crescimento constante, com linhas de saúde do couro cabeludo como a DermoCapillaire a integrar perfeitamente a dermatologia nas rotinas diárias. Entretanto, as inovações em cuidados bucais, como a pasta branqueadora à base de enzimas da Unilever, estão a trazer os princípios cosmecêuticos para o domínio da estética dentária.

Olhando para o futuro, espera-se que o mercado europeu de cosmecêuticos para cuidados com a pele cresça devido aos avanços em ativos epigenéticos e ingredientes obtidos por fermentação de precisão. Produtos como o Melasyl™ destacam a transição da modulação de pigmentos dos produtos farmacêuticos para os cremes de venda livre. Os produtos de proteção solar estão a registar o crescimento interno mais rápido, particularmente à medida que as preocupações com os raios UV-A e a luz azul se intensificam. O ressurgimento dos cuidados com os lábios pode ser associado à tendência pós-pandemia em que a "skinificação" da maquilhagem enfatiza os benefícios funcionais em detrimento da mera variedade de cores. Adicionalmente, os corantes capilares estão a navegar por pressões regulatórias, sendo instados a substituir a amónia por alternativas de origem vegetal, garantindo ao mesmo tempo uma cobertura eficaz dos cabelos brancos.

Por Categoria: Predominância Convencional e Impulso Orgânico

Em 2025, os produtos convencionais dominaram o mercado, representando 81,93% da receita total. O seu sucesso derivou do aproveitamento da credibilidade farmacêutica, de um longo prazo de validade e da utilização de conservantes de baixo custo. Entretanto, as variantes com certificação orgânica, impulsionadas pelos prestigiados selos COSMOS e Ecocert (que exigem 95% de conteúdo vegetal orgânico de acordo com o ECOCERT GROUP), estão a assistir a um crescimento constante a um CAGR de 4,94%[4]Fonte: Ecocert, "Certificação COSMOS Orgânico," ecocert.com. No entanto, o mercado europeu de cosmecêuticos para linhas orgânicas enfrenta restrições devido aos elevados custos de matérias-primas e a um prazo de validade reduzido. Notavelmente, a Alemanha, a França e o Reino Unido lideram o caminho, albergando a maioria das SKUs certificadas, sublinhando uma tendência dos consumidores dispostos a pagar um prémio pela garantia de rótulo limpo.

No entanto, os desafios persistem: os conservantes naturais, como o sorbato de potássio, ficam aquém dos seus equivalentes sintéticos, limitando o seu alcance de distribuição. Em resposta, marcas como a Caudalie estão a canalizar investimentos para complexos proprietários de extrato de uva, esforçando-se por harmonizar a eficácia com o apelo natural. Embora o Rótulo Ecológico da UE introduza critérios para embalagens e biodegradabilidade, a sua adoção permanece abaixo de 5%, principalmente devido ao encargo financeiro da conformidade. Além disso, uma tendência crescente vê os compradores convencionais a gravitarem para estratégias híbridas que reduzem o uso de petroquímicos, mesmo que isso signifique abdicar da certificação orgânica completa, tudo em busca de uma solução "suficientemente limpa".

Por Utilizador Final: Núcleo Feminino e Ascensão Masculina

Em 2025, as mulheres representaram 69,29% da receita, em grande parte devido às rotinas antienvelhecimento estabelecidas e às soluções recomendadas por dermatologistas para problemas como hiperpigmentação e sensibilidade da pele. Entretanto, o mercado europeu de cuidados masculinos no setor de cosmecêuticos está a expandir-se a um CAGR de 5,74%, impulsionado pela evolução das normas culturais e pela adoção mais precoce de rotinas de cuidados com a pele pelos homens da Geração Z. Dado que a pele masculina é 25% mais espessa e produz mais sebo, existe uma procura por produtos leves que penetrem profundamente. Marcas como Nivea Men, Lab Series e Bulldog estão a capitalizar esta tendência, promovendo rotinas simplificadas como limpadores 3 em 1 com FPS.

As plataformas digitais desempenham um papel fundamental nesta mudança: 18% dos homens reconhecem as recomendações de influenciadores como um fator-chave nas suas decisões de compra, em comparação com 12% das mulheres, de acordo com a Barclays. Os centros urbanos assistem a uma convergência rápida, especialmente com as barbearias especializadas a oferecerem agora tratamentos faciais cosmecêuticos. Embora a procura feminina tenha estabilizado na ausência de ingredientes ativos revolucionários, existe um novo impulso em P&D em direção a senolíticos e moduladores do microbioma, com o objetivo de rejuvenescer o crescimento na categoria.

Por Canal de Distribuição: Autoridade Farmacêutica Encontra a Disrupção Digital

Em 2025, as lojas de saúde e beleza, em particular as cadeias de farmácias, impulsionaram 37,47% das vendas, graças às recomendações dos farmacêuticos e aos endossos de marcas respaldadas por médicos, como La Roche-Posay e Avène. À medida que os diagnósticos de inteligência artificial e a logística de subscrição aumentam a conveniência, os canais online estão preparados para capturar uma fatia maior do mercado europeu de cosmecêuticos. O sistema Apotheke da Alemanha demonstra o papel fundamental dos farmacêuticos, enquanto em França, cerca de 60% dos dermo-cosméticos, de acordo com os Laboratórios Pierre Fabre, chegam ao consumidor através de farmácias.

Embora os supermercados movimentem volumes significativos, carecem de um diferencial clínico. Em contraste, as plataformas online não só alcançam melhores margens de lucro como também recolhem dados proprietários de eficácia, moldando futuras formulações. No entanto, a ameaça das falsificações é considerável; em resposta, o Instituto da Propriedade Intelectual da União Europeia endossa a Recomendação UE 2024/915, defendendo a serialização e as aplicações de autenticação para o consumidor. Uma tendência crescente é a abordagem omnicanal híbrida, onde os consumidores podem comprar online e levantar nas farmácias, fundindo confiança com conveniência.

Análise Geográfica

Em 2025, a Alemanha, impulsionada por um forte canal farmacêutico e um elevado gasto per capita em dermo-cosméticos. Os consumidores alemães, valorizando a eficácia clínica em detrimento do legado da marca, demonstraram uma lealdade inabalável ao Eucerin e ao Nivea da Beiersdorf. Estas marcas, respaldadas por décadas de endossos de dermatologistas e dispendiosos investimentos anuais em pesquisa e desenvolvimento, dominaram o panorama. A seguir de perto estavam o Reino Unido e a França, que se afirmaram como mercados maduros. Em França, um modelo centrado nas farmácias representou a maior parte dos dermo-cosméticos vendidos através de farmácias, apoiado por consultas personalizadas de farmacêuticos. Entretanto, a campanha "Choose Safe not Fake" do Reino Unido, lançada em fevereiro de 2024, sublinhou a batalha persistente contra produtos falsificados contaminados com substâncias tóxicas. A Itália e a Espanha, com as suas profundas tradições farmacêuticas, consideravam os farmacêuticos como conselheiros de confiança para condições como rosácea e dermatite atópica. No entanto, os desafios económicos, destacados pelo crescimento estagnado do PIB de 0,7% da Itália em 2024, moderaram a adoção de produtos premium, conforme observado pelo Eurostat. A Rússia possuía um mercado considerável; no entanto, o isolamento geopolítico e as restrições às importações dificultaram as cadeias de abastecimento das marcas ocidentais. Esta perturbação, embora limitando o acesso a ativos biotecnológicos avançados da Europa Ocidental, abriu caminho para o florescimento de players domésticos.

A Polônia, a surfar na onda de um segmento de cuidados com a pele em expansão, emerge como o maior mercado europeu de crescimento mais rápido, ostentando um CAGR de 6,53% até 2031. Em 2023, a indústria de cosméticos da Polônia, com uma louvável margem líquida de 12,5%, uma das mais elevadas da Europa, demonstra a sua eficiência operacional e custos de mão de obra atrativos, atraindo investimentos multinacionais, conforme destacado pela Polishcosmetics. Com exportações a atingir EUR 5,7 bilhões contra importações de EUR 3,3 bilhões, a Polônia consolida o seu estatuto de centro de fabrico. As marcas da Europa Ocidental afluem aqui para uma produção rentável, tudo enquanto cumprem os rigorosos regulamentos da UE, um sentimento ecoado pela Polishcosmetics. A Bélgica e os Países Baixos aproveitam a sua infraestrutura logística para impulsionar o comércio eletrônico transfronteiriço. As lojas de beleza especializadas nestas nações estão a aproveitar os canais de distribuição da Polônia, atendendo a uma gama diversificada de retalhistas, tudo num contexto de crescimento acelerado do comércio eletrônico. Na Suécia, a inclinação nórdica para formulações minimalistas e orientadas pela ciência é evidente. Marcas como o Cetaphil da Galderma e o Avène da Pierre Fabre, que defendem testes dermatológicos e alegações hipoalergénicas, encontram favoritismo. Entretanto, a categoria "Resto da Europa", que inclui mercados como Áustria, República Checa e Portugal, assiste a taxas de crescimento de um dígito médio. Aqui, o aumento da adoção de cosméticos orgânicos e naturais supera os segmentos convencionais, impulsionado por uma mudança dos consumidores em direção à sustentabilidade e à transparência dos ingredientes.

Embora o Regulamento UE 1223/2009 simplifique o comércio transfronteiriço, a aplicação varia por nação. O BfArM alemão e o ANSM francês impõem um escrutínio rigoroso sobre as alegações funcionais, exigindo frequentemente dados de ensaios clínicos. Em contraste, as autoridades da Europa de Leste podem aceitar evidências menos rigorosas, apresentando oportunidades de arbitragem para marcas hábeis na navegação deste labirinto regulatório. A Galderma, com bases de fabrico em Uppsala, Suécia, e Alby-sur-Chéran, França, não só garante a conformidade com as Boas Práticas de Fabrico da UE como também reforça a sua cadeia de abastecimento contra tensões geopolíticas que comprometem o acesso a matérias-primas asiáticas. A Europa Central e de Leste emerge como a próxima fronteira, impulsionada pelo aumento dos rendimentos, pela urbanização e por uma inclinação para os padrões de beleza ocidentais. No entanto, as marcas devem adaptar a sua abordagem: os consumidores polacos tendem para a relação qualidade-preço, enquanto os alemães enfatizam a validação clínica em detrimento do custo.

Panorama Competitivo

O mercado europeu de cosmecêuticos exibe uma fragmentação moderada, com os cinco principais players — L'Oréal S.A., Beiersdorf AG, The Estée Lauder Companies Inc., Pierre Fabre Group e Galderma S.A. — a deter uma participação significativa, mas a enfrentar pressão de marcas independentes que aproveitam ativos de fermentação de precisão, distribuição prioritariamente digital e fundamentação em ensaios clínicos para capturar posições de nicho. Ilustrando a natureza competitiva do setor, a L'Oréal S.A. adquiriu a Medik8® em junho de 2025, atraída pela sua especialização em vitamina C. Além disso, a colaboração da L'Oréal S.A. com a IBM AI, anunciada em janeiro de 2025, centra-se na descoberta de ingredientes sustentáveis, destacando a busca do setor por alegações de eficácia de próxima geração. Entretanto, a Beiersdorf AG está a investir fortemente, comprometendo EUR 240 milhões em P&D para soros epigenéticos. A Galderma S.A., demonstrando a sua solidez financeira, reportou uma receita de USD 4,41 bilhões em 2024, representando um aumento de 9,3% em relação ao ano anterior.

Estrategicamente, os líderes de mercado estão a concentrar-se em três áreas principais: validação clínica de produtos para premiumização, domínio dos canais farmacêuticos com endossos de dermatologistas e adoção da transformação digital. Estas mudanças permitem a personalização orientada por inteligência artificial e melhores margens diretas ao consumidor. Existem oportunidades inexploradas na nutricosmética, onde as combinações ingerível-tópico permanecem subexploradas, bem como na proteção contra luz azul, onde as evidências clínicas ainda estão a emergir. Os disruptores notáveis incluem startups de biotecnologia: a Givaudan Active Beauty introduziu o RetiLife™ em abril de 2025, uma alternativa ao retinol derivada de fermentação, enquanto a Symrise reforçou o seu portfólio de extratos botânicos através da aquisição da Schaffelaarbos em janeiro de 2024. A tecnologia está a remodelar o panorama competitivo: o dispositivo Cell BioPrint da L'Oréal S.A., lançado na CES 2025, utiliza análise microfluídica para recomendações de soros personalizados, enquanto o DermaWeb do Pierre Fabre Group liga 16.000 dermatologistas para capturar feedback de eficácia em tempo real, criando vantagens de dados desafiantes para os concorrentes menores.

No entanto, nem todos os players estão a prosperar. A Estée Lauder Companies Inc. enfrentou um revés no exercício fiscal de 2024, com as vendas líquidas a diminuírem 2% para USD 15,9 bilhões, e o seu segmento de cuidados com a pele sozinho a cair 4%, refletindo os riscos da dependência excessiva do varejo de viagem e do mercado chinês, ainda em recuperação pós-pandemia. Adicionalmente, a Recomendação da Comissão UE 2024/915, centrada em medidas anticontrafação, aumentou os custos de conformidade, favorecendo os players estabelecidos com sistemas de rastreabilidade robustos enquanto marginaliza os novos entrantes. Olhando para o futuro, o panorama competitivo deverá recompensar as marcas que integrem capacidades de fermentação, invistam em ensaios clínicos para fundamentação e aproveitem a inteligência artificial para reduzir os ciclos de desenvolvimento de produtos de 24 para 12 meses, uma capacidade que a parceria da L'Oréal S.A. com a IBM está preparada para entregar.

Líderes do Setor de Cosmecêuticos na Europa

L'Oréal SA

Beiersdorf AG

Estée Lauder Companies Inc.

Pierre Fabre Dermo-Cosmétique

Galderma S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A L'Oréal adquiriu a Medik8, uma marca dermo-cosmética britânica especializada em soros de vitamina C e formulações de grau clínico, por um valor não divulgado, reforçando o seu portfólio no canal de dermatologia profissional e obtendo acesso à tecnologia proprietária de estabilização do ácido ascórbico da Medik8.

- Abril de 2025: A Givaudan Active Beauty lançou o RetiLife™, uma alternativa ao retinol derivada de fermentação de precisão que proporciona uma modulação comparável da expressão génica sem a irritação associada aos retinoides convencionais, respondendo à procura dos consumidores por ativos sustentáveis e suaves.

- Março de 2025: A L'Oréal anunciou o seu programa Act for Dermatology, comprometendo EUR 20 milhões para melhorar o acesso a cuidados dermatológicos em regiões europeias carenciadas, reforçando o valor da marca e gerando dados clínicos sobre a eficácia dos produtos em populações diversas.

- Fevereiro de 2025: A Galderma recebeu aprovação da UE para o Nemluvio (nemolizumab), uma terapia biológica para a dermatite atópica, esbatendo a fronteira entre intervenções cosmecêuticas e farmacêuticas e expandindo o portfólio dermatológico da empresa para além dos tratamentos tópicos.

Âmbito do Relatório do Mercado de Cosmecêuticos na Europa

Os produtos cosmecêuticos são produtos cosméticos que contêm ingredientes biologicamente ativos destinados a proporcionar benefícios terapêuticos à pele além da melhoria básica da aparência. O relatório oferece uma análise abrangente do mercado europeu de cosmecêuticos, segmentado por tipo de produto, categoria, utilizador final, canal de distribuição e geografia. Por tipo de produto, abrange produtos de cuidados com a pele (antienvelhecimento, antiacne, proteção solar e outros produtos de cuidados com a pele), produtos de cuidados com o cabelo (champôs e condicionadores, corantes e tintas capilares e outros tipos de cuidados com o cabelo), bem como produtos de cuidados com os lábios e cuidados bucais. Por categoria, o mercado é analisado em cosmecêuticos naturais/orgânicos e convencionais. Por utilizador final, o relatório avalia a procura entre consumidores masculinos e femininos. Por canal de distribuição, avalia as vendas através de supermercados/hipermercados, lojas de beleza e saúde, lojas de varejo online e outros canais. Geograficamente, o relatório abrange a Alemanha, o Reino Unido, a França, a Itália, a Espanha, a Rússia, a Polônia, a Bélgica, os Países Baixos, a Suécia e o Resto da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Produtos de Cuidados com a Pele | Antienvelhecimento |

| Antiacne | |

| Proteção Solar | |

| Outros Produtos de Cuidados com a Pele | |

| Produtos de Cuidados com o Cabelo | Champôs e Condicionadores |

| Corantes e Tintas Capilares | |

| Outros Tipos de Produtos de Cuidados com o Cabelo | |

| Produtos de Cuidados com os Lábios | |

| Produtos de Cuidados Bucais |

| Natural/Orgânico |

| Convencional |

| Masculino |

| Feminino |

| Supermercados / Hipermercados |

| Lojas de Beleza e Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Polônia |

| Bélgica |

| Países Baixos |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Produtos de Cuidados com a Pele | Antienvelhecimento |

| Antiacne | ||

| Proteção Solar | ||

| Outros Produtos de Cuidados com a Pele | ||

| Produtos de Cuidados com o Cabelo | Champôs e Condicionadores | |

| Corantes e Tintas Capilares | ||

| Outros Tipos de Produtos de Cuidados com o Cabelo | ||

| Produtos de Cuidados com os Lábios | ||

| Produtos de Cuidados Bucais | ||

| Por Categoria | Natural/Orgânico | |

| Convencional | ||

| Por Utilizador Final | Masculino | |

| Feminino | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Beleza e Saúde | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Polônia | ||

| Bélgica | ||

| Países Baixos | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cosmecêuticos na Europa?

O mercado está avaliado em USD 21,61 bilhões em 2026 e tem previsão de atingir USD 27,62 bilhões até 2031 a um CAGR de 5,03%.

Qual tipo de produto domina as vendas?

Os cuidados com a pele lideram com uma participação de receita de 54,31% em 2025, impulsionados por soros antienvelhecimento e hidratantes com FPS.

Qual país oferece a oportunidade de crescimento mais rápido?

A Polônia está a expandir-se a um CAGR de 6,53% até 2031, impulsionada pelo aumento do rendimento disponível e pela forte capacidade de exportação.

Qual é a relevância do varejo online nas vendas de beleza?

Os canais online estão a crescer a um CAGR de 7,03% e têm previsão de se aproximar de um terço das compras de cosmecêuticos até 2031.

Qual tecnologia emergente está a remodelar o fornecimento de ingredientes?

A fermentação de precisão permite ativos sustentáveis como o retinol RetiLife™, reduzindo a dependência da extração vegetal.

Página atualizada pela última vez em: