Tamanho e Participação do Mercado de Fabricação de Aeronaves na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 60.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 78.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.32% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aeronaves na Europa por Mordor Intelligence

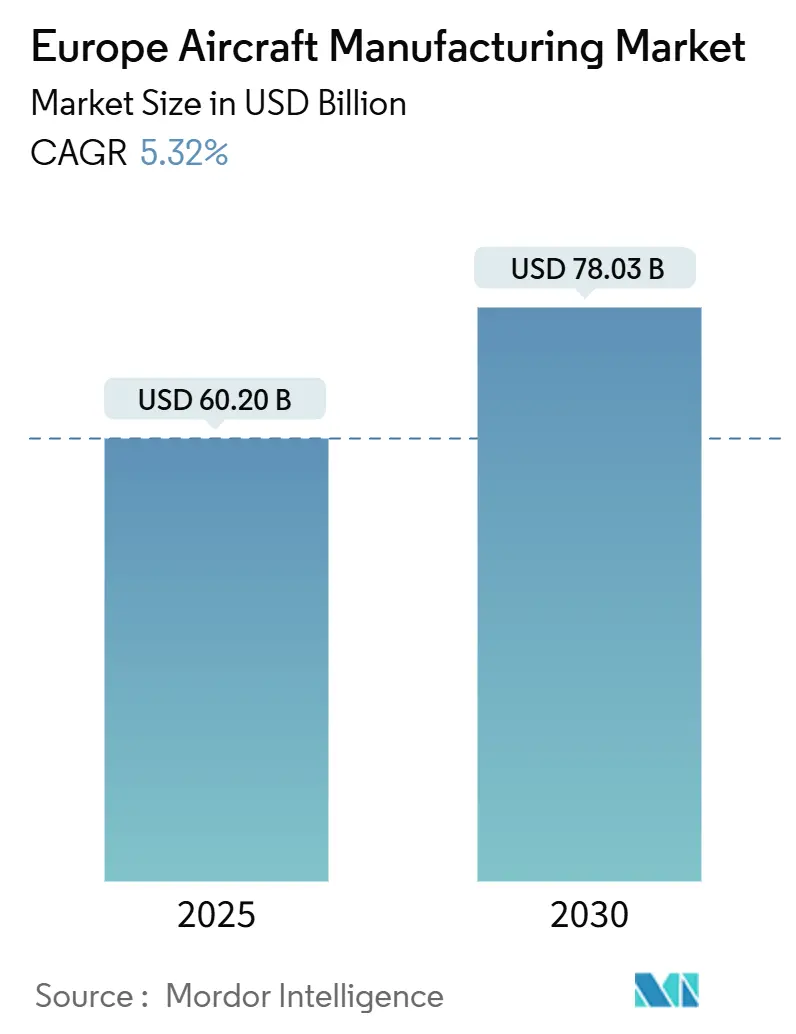

O tamanho do mercado de fabricação de aeronaves na Europa atingiu USD 60,20 bilhões em 2025 e está projetado para registrar USD 78,03 bilhões até 2030, avançando a um CAGR de 5,32%. O desempenho robusto da região reflete uma recuperação equilibrada na aviação comercial e uma procura crescente e constante em aquisições de defesa, sustentada por investimentos estratégicos em tecnologias de propulsão sustentável. As renovações de frota entre as transportadoras de baixo custo (LCCs), a expansão dos programas de demonstração de propulsão a hidrogênio e os incentivos governamentais para o combustível de aviação sustentável (SAF) reforçam coletivamente o impulso da demanda. Concomitantemente, as vulnerabilidades da cadeia de suprimentos em relação ao titânio de grau aeroespacial e os elevados custos de certificação moderam os aumentos de capacidade no curto prazo, obrigando os fabricantes a diversificar o fornecimento e a adotar ferramentas de gêmeo digital para uma validação mais rápida de protótipos. A intensidade competitiva centra-se na liderança tecnológica, com cinco players dominantes priorizando a prontidão para o hidrogênio, compósitos avançados e fabricação orientada por dados para fortalecer o posicionamento no mercado.

Principais Conclusões do Relatório

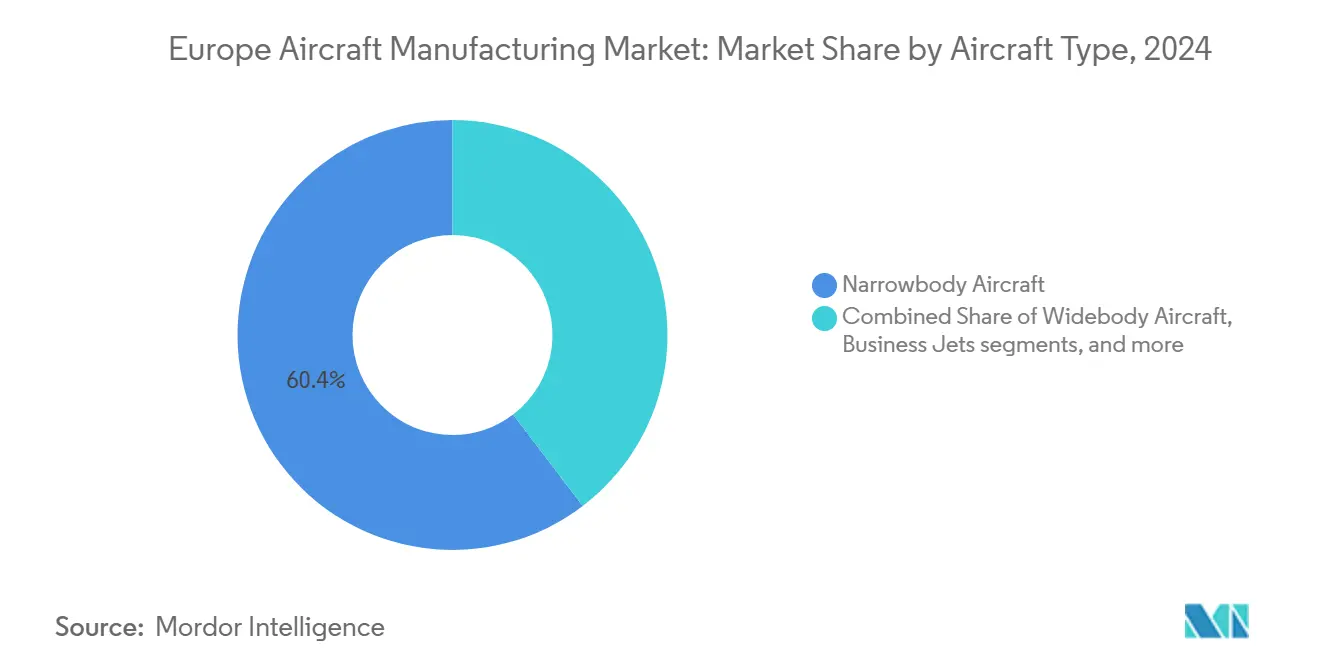

- Por tipo de aeronave, as plataformas de fuselagem estreita lideraram com 60,36% da participação do mercado de fabricação de aeronaves europeu em 2024, enquanto os jatos executivos têm previsão de expansão a um CAGR de 6,37% até 2030.

- Por aplicação, o transporte comercial de passageiros comandou uma participação de 62,76% do mercado de fabricação de aeronaves europeu em 2024, enquanto a aviação executiva/privada avança a um CAGR de 7,47% até 2030.

- Por tecnologia de propulsão, as aeronaves convencionais a combustível de aviação e prontas para SAF detinham 70,27% da participação do mercado de fabricação de aeronaves europeu em 2024; as células de aeronaves com propulsão a hidrogênio apresentam o CAGR projetado mais elevado, de 8,23%, até 2030.

- Por geografia, o Reino Unido (RU) representou 39,41% do tamanho do mercado de fabricação de aeronaves da Europa em 2024, enquanto a Alemanha registrou a expansão mais rápida, com um CAGR de 6,91% até 2030.

Tendências e Perspetivas do Mercado de Fabricação de Aeronaves na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do tráfego de passageiros comerciais na Europa | +1.10% | Pan-Europeu; liderança da Europa Ocidental | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Ecológico Europeu para a fabricação de baixas emissões | +0.90% | Em toda a UE; foco nos países nórdicos e na Alemanha | Médio prazo (2-4 anos) |

| Aumento do financiamento de defesa para programas de caças de próxima geração | +1.30% | Reino Unido, França, Itália, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Renovação de frota para aeronaves mais eficientes em combustível | +1.00% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Integração horizontal da cadeia de suprimentos via gêmeos digitais | +0.80% | Centros na Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão dos acordos de produção de Combustível de Aviação Sustentável (SAF) | +0.70% | Países Baixos, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Passageiros Comerciais na Europa

Os volumes de passageiros europeus cresceram 12% em 2024, retornando a 95% dos níveis pré-pandemia, com as rotas intra-europeias liderando a recuperação. As transportadoras de baixo custo capturaram 42% desse crescimento, destacando-se os 300 pedidos de B737 MAX-10 da Ryanair e a frota crescente de A321neo da easyJet, o que amplifica a demanda pela produção de aeronaves de fuselagem estreita.[1]Reuters, "A Ryanair encomenda 300 aviões Boeing 737 MAX-10 no valor de USD 40 mil milhões," reuters.com A maior utilização das aeronaves acelera os ciclos de substituição, empurrando as linhas de produção dos OEMs para a capacidade máxima. Os fornecedores de componentes reportam agora carteiras de encomendas com atrasos de 18 meses, sublinhando as condições de oferta restrita em toda a cadeia de valor. Os operadores aeroportuários estão a investir EUR 15 mil milhões (USD 17,70 mil milhões) em melhorias de terminais e pistas para acomodar o aumento do tráfego, impulsionando ainda mais a demanda auxiliar por variantes especializadas de curto alcance.

Incentivos do Pacto Ecológico Europeu para a Fabricação de Baixas Emissões

A UE comprometeu EUR 8,2 mil milhões (USD 9,68 mil milhões) em 2024 para a descarbonização aeroespacial, subsidiando a I&D em propulsão a hidrogênio, infraestrutura de SAF e processos de fabricação de baixo carbono.[2]Comissão Europeia, "ReFuelEU Aviation: combustíveis de aviação sustentáveis para a Europa," ec.europa.eu A Alemanha lidera com EUR 1,2 mil milhões (USD 1,42 mil milhões) em cofinanciamento, enquanto a França oferece EUR 800 milhões (USD 944,2 mil milhões) em benefícios fiscais aos adotantes de linhas de produção neutras em carbono. Os ajustamentos nas fronteiras de carbono protegem os OEMs europeus conformes de concorrentes com padrões ambientais mais fracos, proporcionando uma vantagem de custo estimada de 8-12% até 2027. A Dinamarca e os Países Baixos impõem uma mistura obrigatória de 10% de SAF até 2030, impulsionando retrofits rápidos para compatibilidade com sistemas de combustível. As cláusulas de economia circular que abrangem a reciclagem no fim de vida diferenciam ainda mais as aeronaves europeias em termos de sustentabilidade.

Aumento do Financiamento de Defesa para Programas de Caças de Próxima Geração

Os gastos europeus em defesa atingiram EUR 240 mil milhões (USD 283,26 mil milhões) em 2024, com a aquisição de aeronaves absorvendo 18% desse gasto à medida que os estados da NATO modernizam as suas frotas. O programa GCAP/Tempest do Reino Unido no valor de GBP 75 mil milhões (USD 101,36 mil milhões), a expansão do F-35 de Itália no valor de EUR 7 mil milhões (USD 8,26 mil milhões) e as atualizações do Rafale de França no valor de EUR 4,5 mil milhões (USD 5,31 mil milhões) encabeçam os pipelines de várias décadas. As encomendas de Eurofighter de Espanha e a substituição do Tornado da Alemanha elevam o valor cumulativo dos programas de aeronaves acima de EUR 150 mil milhões (USD 177,04 mil milhões) até 2040. Estes projetos cultivam a soberania europeia em materiais avançados, sistemas de missão habilitados por IA e tecnologias de energia dirigida. A iniciativa GCAP acrescenta 25.000 postos de trabalho de engenharia qualificada, reforçando a base de talentos necessária para plataformas de sexta geração.

Renovação de Frota para Aeronaves Mais Eficientes em Combustível

Os custos de combustível representaram 28% das despesas operacionais das companhias aéreas em 2024, intensificando a pressão em direção a jatos que oferecem ganhos de eficiência de 15-20%. As encomendas da Lufthansa no valor de EUR 12 mil milhões (USD 14,16 mil milhões), a expansão do A350 da Air France-KLM e as entregas do B787 da British Airways exemplificam a adoção em toda a Europa de modelos de nova geração. As companhias aéreas avaliam cada vez mais o custo total de propriedade, favorecendo células de aeronaves equipadas com software de manutenção preditiva e intervalos de serviço mais longos. Os OEMs com redes de pós-venda robustas asseguram uma vantagem competitiva ao minimizar o tempo de inatividade e as despesas do ciclo de vida. As regras de redução de ruído em centros com restrições de slots elevam ainda mais a demanda por motores mais silenciosos e aerodinâmica refinada.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Perturbações na cadeia de suprimentos para matérias-primas críticas | −0.7% | Fornecimento global; produção na UE | Curto prazo (≤ 2 anos) |

| Atrasos na certificação devido ao rigor da EASA | −0.5% | Conformidade em toda a UE | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada nos centros de fabricação de compósitos | −0.6% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Intensidade de capital e pressão inflacionária sobre ferramentas e instalações | −0.4% | Instalações pan-europeias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações na Cadeia de Suprimentos para Matérias-Primas Críticas

As exportações russas de titânio caíram 65% em 2024, obrigando os OEMs europeus a adquirir do Japão e dos EUA a preços 45-60% mais elevados. Simultaneamente, os fornecedores chineses de fibra de carbono redirecionaram 25% da produção para projetos domésticos de energia eólica, prolongando os prazos de entrega de aeronaves para seis meses. A escassez de terras raras compromete a produção de aviônica, impulsionando alianças estratégicas com mineradoras australianas e canadenses. Os programas de fuselagem larga — onde o titânio constitui 15% do peso estrutural — enfrentam a inflação de custos mais acentuada. Os fabricantes investem EUR 3,2 mil milhões (USD 3,78 mil milhões) em integração vertical, reciclagem e estratégias de substituição de ligas para mitigar o risco.

Atrasos na Certificação Devido ao Rigor da EASA

Os protocolos de supervisão reforçados da EASA prolongaram os ciclos médios de certificação em 18 meses em 2024, com a validação de cibersegurança por si só acrescentando até um ano para plataformas ricas em software. Os conceitos híbrido-elétricos e de hidrogênio encontram escrutínio adicional à medida que a agência elabora novos códigos de aeronavegabilidade, potencialmente adiando a entrada no mercado. Os custos de conformidade aumentaram EUR 15-25 milhões (USD 17,7-29,51 milhões) por programa, onerando os OEMs menores dependentes de consultores externos. As empresas reservam agora EUR 500 milhões (USD 590,13 milhões) anualmente para infraestrutura de assuntos regulatórios, incluindo laboratórios de simulação dedicados. Embora os atrasos condicionem o calendário de receitas, os padrões rigorosos mantêm a confiança global na liderança europeia em segurança aérea.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Executivos Impulsionam o Crescimento Premium

As aeronaves de fuselagem estreita mantiveram uma participação de 60,36% do mercado de fabricação de aeronaves europeu em 2024, refletindo fortes renovações de frota pós-pandemia, mas os jatos executivos captaram a atenção dos investidores com um CAGR de 6,37%, sinalizando a resiliência das viagens premium. Os perfis de missão de curto alcance alinham-se com a mobilidade corporativa ponto a ponto, onde a pressurização da cabine, o Wi-Fi e a filtragem centrada na saúde aumentam o valor percebido. Os operadores de frota selecionam cada vez mais motores prontos para SAF para cumprir os mandatos ESG corporativos, apoiando o Falcon 6X da Dassault Aviation, que alcançou 95% de aceitação entre as empresas de charter europeias.[3]Dassault Aviation, "O Falcon 6X obtém a certificação da EASA," dassaultfalcon.com A mudança eleva os fornecedores de sistemas de cabine que integram acesso biométrico, manutenção preditiva e rastreamento de emissões em tempo real. Entretanto, a produção de fuselagem larga fica para trás à medida que as viagens intercontinentais se normalizam gradualmente, direcionando os recursos de engenharia para demonstradores prontos para hidrogênio. Os turboélices desfrutam de demanda nas rotas insulares e árticas, mas o volume permanece modesto, sublinhando a viragem do mercado de fabricação de aeronaves europeu para células de aeronaves flexíveis e otimizadas para a missão. Os OEMs expandem os pacotes de pós-venda, oferecendo contratos de pagamento por hora de voo para mitigar as incertezas dos custos de manutenção, consolidando ainda mais a fidelidade à marca.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Aviação Executiva Acelera Além da Recuperação Comercial

O transporte comercial de passageiros representou 62,76% do tamanho do mercado de fabricação de aeronaves europeu em 2024, beneficiando da recuperação das viagens de lazer e da reabertura de rotas. No entanto, a aviação executiva/privada lidera o crescimento com um CAGR de 7,47%, à medida que as empresas enfatizam a eficiência de tempo e a segurança sanitária. As empresas de gestão de aeronaves reportam consultas recorde sobre propriedade fracionada, sinalizando uma demanda sustentável em vez de anomalias impulsionadas pela pandemia.

As conversões de carga ganham tração à medida que os volumes de comércio eletrónico permanecem elevados, impulsionando o apetite pelos programas de cargueiros B737 e A321. As versões de missão especial, incluindo aeronaves de patrulha marítima e segurança de fronteiras, asseguram financiamento governamental estável. O ambiente regulatório aperta-se em torno do ruído e das emissões, incentivando atualizações para motores mais silenciosos e interiores mais leves. Consequentemente, os OEMs posicionam kits de conversão de cabine flexíveis para responder às variações sazonais da demanda, reforçando a adaptabilidade do mercado de fabricação de aeronaves europeu em todos os segmentos de utilizadores.

Por Tecnologia de Propulsão: A Propulsão a Hidrogênio Lidera a Onda de Inovação

As aeronaves convencionais a combustível de aviação e prontas para SAF ainda comandam 70,27% do mercado de fabricação de aeronaves europeu; no entanto, os projetos de propulsão a hidrogênio registam o CAGR mais rápido de 8,23% até 2030. Os conceitos híbrido-elétricos servem como pontes tecnológicas, especialmente para rotas abaixo de 500 milhas náuticas, onde a densidade das baterias é suficiente para potência parcial. Os aeroportos de Amesterdão Schiphol e Munique pilotam cadeias de suprimentos de hidrogênio líquido, estabelecendo referências da indústria para a paridade do tempo de reabastecimento com as operações a querosene.

Os reguladores publicam requisitos preliminares que abrangem a deteção de fugas e a resistência a impactos dos tanques criogênicos, oferecendo clareza que desbloqueia o investimento privado. Os fornecedores de nível 1 co-desenvolvem módulos de pilhas de células de combustível compatíveis com aeronaves regionais e futuras plataformas de mobilidade aérea urbana (MAU). O realinhamento da cadeia de suprimentos atrai especialistas em hidrogênio do setor automóvel, combinando novas competências na indústria de fabricação de aeronaves europeia, que ganha uma vantagem reputacional de pioneiro na descarbonização.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido ancora a liderança regional com uma participação de mercado de 39,41%, apoiado pela linha de produção do Typhoon da BAE Systems, pelas inovações de propulsão da Rolls-Royce e pelo roteiro do caça GCAP/Tempest que estende a visibilidade das encomendas para a próxima década. O emprego ultrapassou 111.000 em 2024 e beneficia de subsídios governamentais direcionados à investigação de aviação com emissões líquidas zero. A estabilidade cambial e o robusto apoio ao crédito à exportação reforçam ainda mais a competitividade do Reino Unido, mesmo que o Brexit implique custos adicionais de conformidade aduaneira para as entregas na UE.

A Alemanha segue com o CAGR mais rápido da região, de 6,91%, impulsionado por uma forte colaboração público-privada em propulsão a hidrogênio e subsistemas elétricos de bateria. A instalação de testes de hidrogênio da MTU Aero Engines e as capacidades de manutenção de emissões zero da Lufthansa Technik exemplificam o posicionamento estratégico da Alemanha. O legado automóvel do país facilita a polinização cruzada em eletrónica, redução de peso e produção escalável, aprofundando a integração da cadeia de suprimentos no mercado de fabricação de aeronaves europeu.

A França mantém uma influência fundamental através da montagem final da Airbus em Toulouse, da série Falcon da Dassault e da aviônica da Thales. A Itália reforça a amplitude do mercado através dos helicópteros AW139 e AW189 da Leonardo, enquanto a Espanha se especializa em estruturas de asa em compósito para os programas de fuselagem estreita da Airbus. Centros menores nos Países Baixos e na Suíça oferecem competências de nicho em maquinagem de precisão e certificação de sistemas, sublinhando a natureza distribuída mas coesa do ecossistema aeroespacial europeu.

Panorama Competitivo

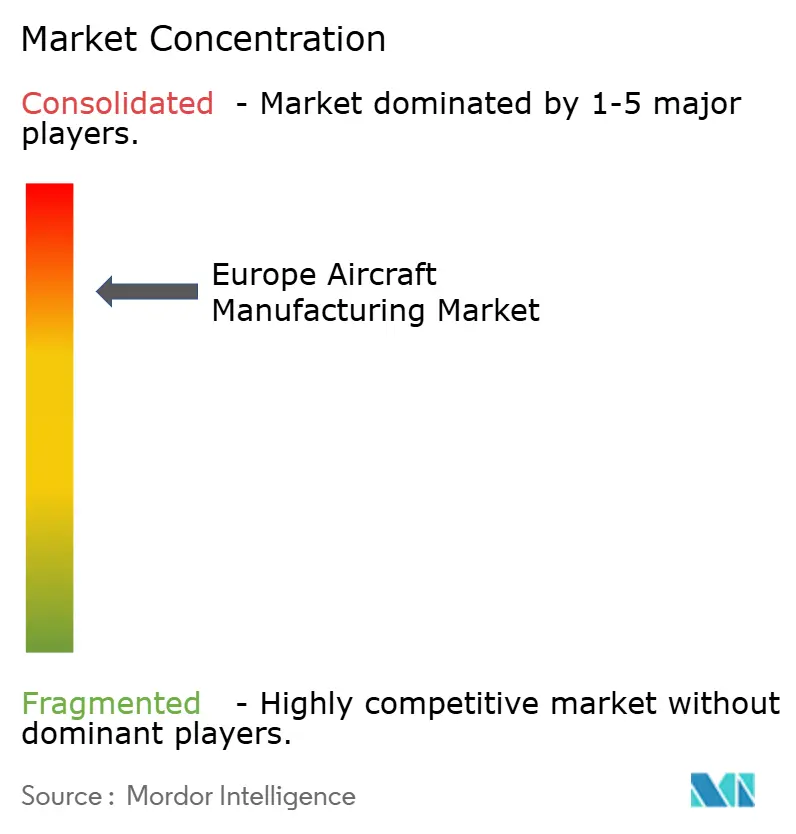

Cinco fabricantes principais — Airbus SE, Dassault Aviation, Leonardo S.p.A., Avions de Transport Régional GIE (ATR) e United Aircraft Corporation (ROSTEC) — dominam a produção, permitindo economias de escala e investimentos sustentados em I&D. A Airbus aproveita as cadeias de suprimentos integradas para manter a liderança em fuselagem estreita, visando 75 entregas mensais do A320neo até 2026. A Dassault assegura preços premium através da personalização de cabine e desempenho de longo alcance, exemplificado pelo seu recém-certificado Falcon 6X. A Leonardo capitaliza a demanda por helicópteros em missões civis e parapúblicas, combinando a produção de células de aeronaves com a integração de sistemas de missão.

As colaborações estratégicas proliferam à medida que a complexidade aumenta; a parceria GCAP une o Reino Unido, a Itália e o Japão para partilhar o risco de I&D em caças de sexta geração. A propulsão a hidrogênio acelera a formação de alianças entre OEMs aeroespaciais e grandes empresas de energia, reunindo conhecimentos em infraestrutura de combustível. Os ecossistemas de gêmeos digitais envolvem empresas de software e startups de fabricação aditiva, comprimindo os ciclos de conceção e permitindo a manutenção preditiva.

A competência regulatória constitui uma barreira decisiva para os participantes não europeus. Os rigorosos padrões de cibersegurança e ambientais da EASA favorecem os incumbentes familiarizados com o rigor processual. No entanto, as oportunidades em espaços inexplorados atraem disruptores apoiados por capital de risco em MAU e drones de alta altitude, intensificando a inovação no mercado de fabricação de aeronaves europeu.

Líderes da Indústria de Fabricação de Aeronaves na Europa

Airbus SE

Avions de Transport Régional GIE (ATR)

Leonardo S.p.A.

Dassault Aviation SA

United Aircraft Corporation (ROSTEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Leonardo recebeu uma extensão de contrato de EUR 165 milhões (USD 193,78 milhões) do governo britânico para manter a frota de 54 helicópteros Merlin da Marinha Real. Este desenvolvimento reflete as iniciativas de aumento dos gastos em defesa do Reino Unido.

- Junho de 2025: A Saab e a agência francesa de aquisição de defesa assinaram uma declaração conjunta de intenção para adquirir a aeronave de Alerta Precoce e Controlo (AEW&C) GlobalEye da Saab, equipamento terrestre, formação e suporte.

Âmbito do Relatório do Mercado de Fabricação de Aeronaves na Europa

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Aeronaves Turboélice |

| Jatos Executivos |

| Helicópteros |

| Aeronaves Anfíbias |

| Passageiros Comerciais |

| Carga/Frete |

| Militar e Defesa |

| Aviação Executiva/Privada |

| Missão Especial (Vigilância, Emergência) |

| Aeronaves Convencionais a Combustível de Aviação/Aeronaves Prontas para SAF |

| Aeronaves Híbrido-Elétricas |

| Aeronaves de Propulsão a Hidrogênio |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suíça |

| Resto da Europa |

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aeronaves Turboélice | |

| Jatos Executivos | |

| Helicópteros | |

| Aeronaves Anfíbias | |

| Por Aplicação | Passageiros Comerciais |

| Carga/Frete | |

| Militar e Defesa | |

| Aviação Executiva/Privada | |

| Missão Especial (Vigilância, Emergência) | |

| Por Tecnologia de Propulsão | Aeronaves Convencionais a Combustível de Aviação/Aeronaves Prontas para SAF |

| Aeronaves Híbrido-Elétricas | |

| Aeronaves de Propulsão a Hidrogênio | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suíça | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de aeronaves na Europa em 2025 e qual é o seu CAGR projetado até 2030?

O mercado de fabricação de aeronaves na Europa situa-se em USD 60,20 mil milhões em 2025 e tem previsão de atingir USD 78,03 mil milhões até 2030, refletindo um CAGR de 5,32%.

Qual tipo de aeronave detinha a maior participação de mercado em 2024?

As plataformas de fuselagem estreita lideraram com uma participação de 60,36%, apoiadas por programas de renovação de frota entre as LCCs.

Qual segmento de aplicação está a expandir-se mais rapidamente?

A aviação executiva/privada avança a um CAGR de 7,47%, à medida que as empresas privilegiam as viagens ponto a ponto e eficientes em termos de tempo.

Qual tecnologia de propulsão apresenta a taxa de crescimento mais elevada?

As células de aeronaves com propulsão a hidrogênio registam o crescimento projetado mais rápido, com um CAGR de 8,23%, impulsionado pelos objetivos de descarbonização da Europa.

Qual país lidera atualmente o mercado e qual está a crescer mais rapidamente?

O Reino Unido comandou 39,41% da produção regional em 2024, enquanto a Alemanha regista o CAGR mais rápido, de 6,91%, até 2030.

Quais são os principais impulsionadores do crescimento do mercado?

A renovação de frota para eficiência de combustível, o aumento dos orçamentos de modernização da defesa e os fortes incentivos governamentais para o combustível de aviação sustentável e as tecnologias de hidrogênio são os principais catalisadores de crescimento.

Quais os principais desafios que poderiam travar a produção?

As perturbações na cadeia de suprimentos para titânio de grau aeroespacial, o aumento dos custos de conformidade com a EASA e a escassez de mão de obra qualificada em compósitos avançados continuam a ser ventos contrários significativos.

Página atualizada pela última vez em: