Tamanho e Participação do Mercado de Selantes do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

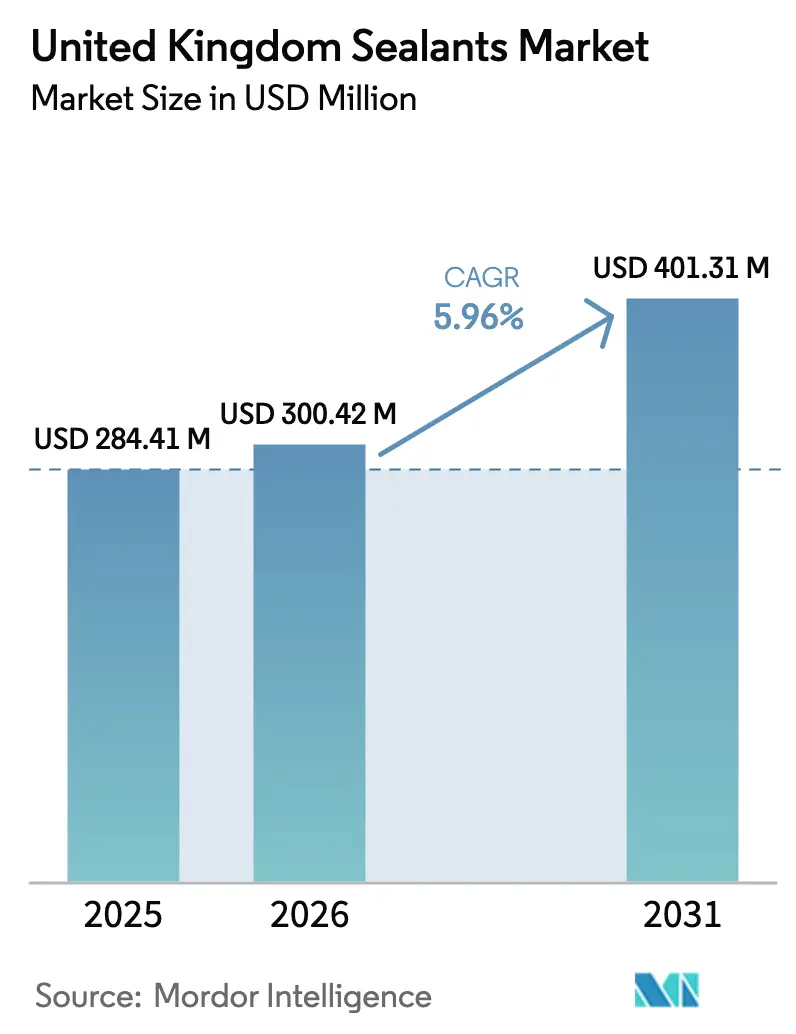

| Tamanho do mercado no ano base (2025) | 284.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 300.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 401.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes do Reino Unido por Mordor Intelligence

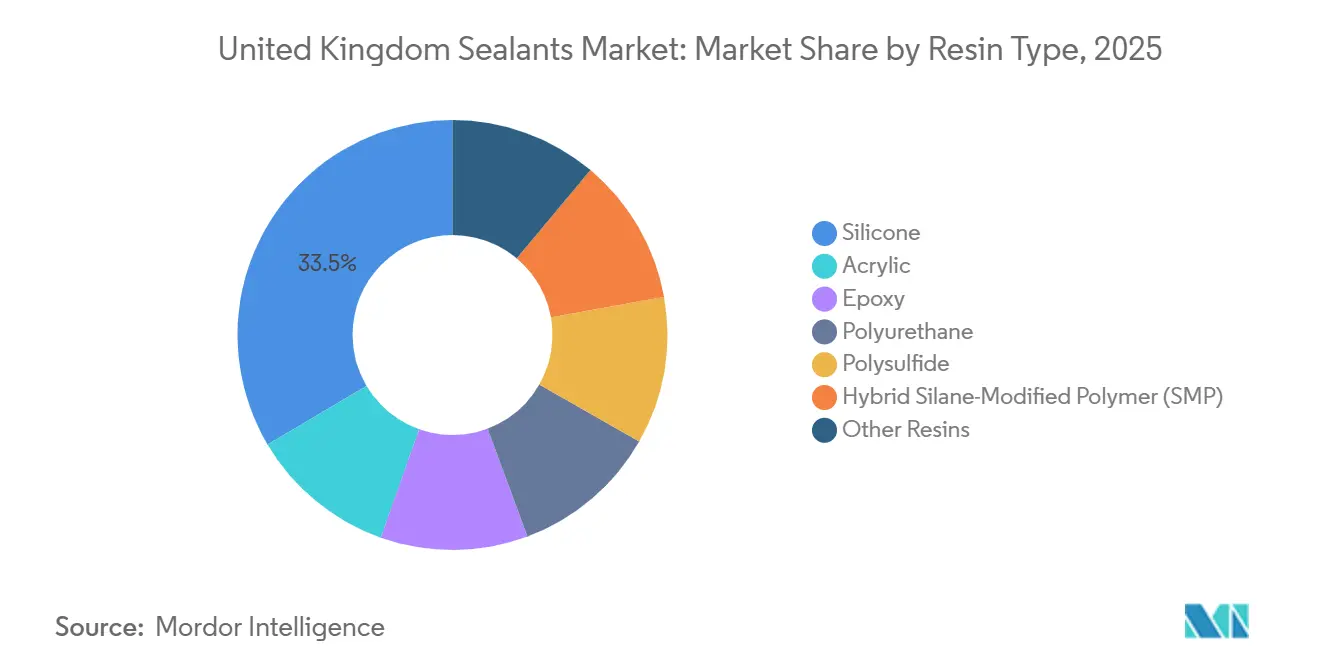

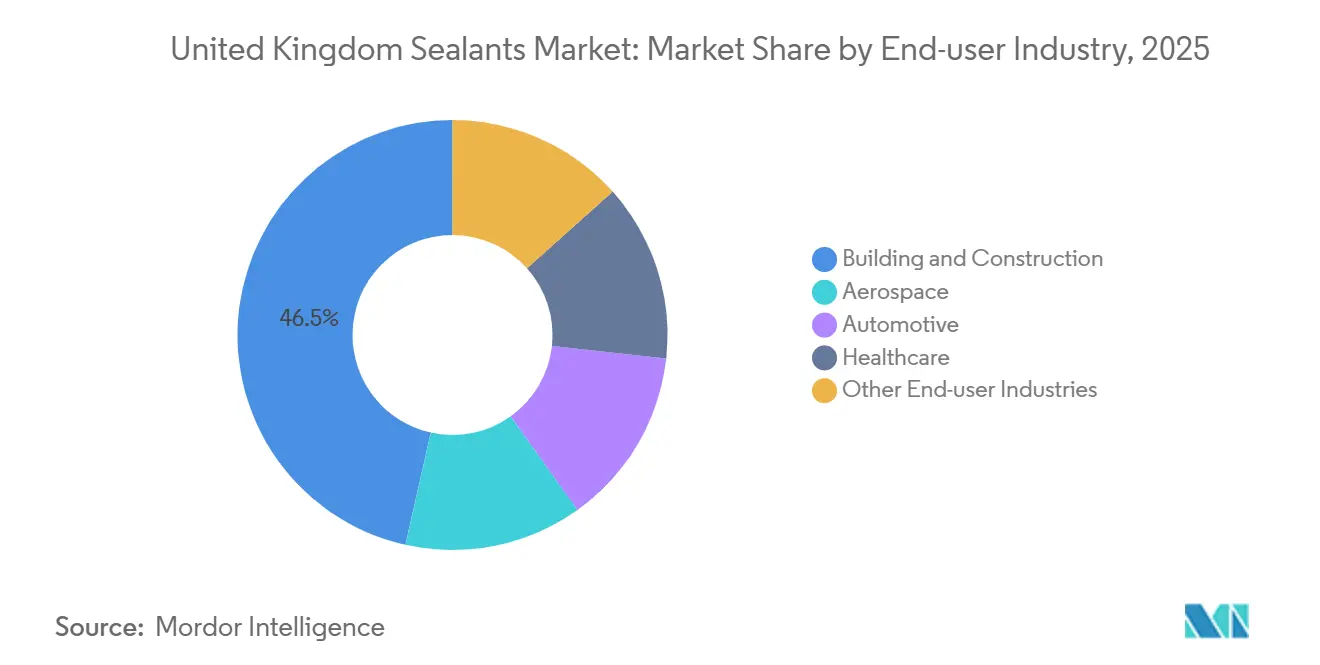

O tamanho do Mercado de Selantes do Reino Unido está projetado para expandir de USD 284,41 milhões em 2025 e USD 300,42 milhões em 2026 para USD 401,31 milhões até 2031, registando uma CAGR de 5,96% entre 2026 e 2031. A trajetória de valor reflete a pressão regulatória que está a orientar os especificadores para químicas premium e de conformidade rigorosa, em vez de uma recuperação de volume puro. O estímulo à infraestrutura, os mandatos da Lei de Segurança de Edifícios e o aperto dos limites de COV estão em conjunto a elevar os preços médios de venda, ao mesmo tempo que redistribuem a procura para graus de silicone e polímero híbrido modificado por silano (SMP). O silicone detinha uma quota de 33,50% em 2025, impulsionado pela força das utilizações em saúde e com classificação de resistência ao fogo, onde a certificação EN 15651 restringe a substituição. Os graus SMP híbridos estão a avançar mais rapidamente, pois os empreiteiros preferem sistemas monocomponente e isentos de isocianato para satisfazer os limites de COV do SI 2012/1715. A construção civil contribuiu com 46,50% do volume de 2025, mas o seu crescimento está a inclinar-se para obras civis porque as conclusões residenciais caíram para 37.350 unidades no terceiro trimestre de 2025, o total trimestral mais baixo desde 2014.

Principais Conclusões do Relatório

- Por tipo de resina, o silicone detinha 33,50% da quota do mercado de Selantes do Reino Unido em 2025, enquanto o Polímero Híbrido Modificado por Silano (SMP) está previsto expandir a uma CAGR de 7,12% até 2031.

- Por indústria do utilizador final, a construção civil detinha uma quota de receita de 46,50% em 2025; a indústria da saúde está projetada para crescer a uma CAGR de 6,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Selantes do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura de selantes resistentes ao fogo em reabilitações de edifícios altos no Reino Unido | +1.80% | Nacional, concentrado em clusters de edifícios altos em Londres, Manchester e Birmingham | Médio prazo (2-4 anos) |

| Regulamentações mais rigorosas de COV a impulsionar a transição para polímeros híbridos terminados em silano | +1.50% | Nacional, com adoção antecipada em projetos do setor público e propriedades do Serviço Nacional de Saúde | Longo prazo (≥ 4 anos) |

| Estímulo à infraestrutura pós-Brexit a acelerar o consumo de selantes para construção | +1.90% | Nacional, com ganhos de infraestrutura nas Midlands, Noroeste e corredor HS2 | Curto prazo (≤ 2 anos) |

| Crescente necessidade de selagem de baterias para veículos elétricos | +0.70% | Nacional, concentrado em clusters de fabricação automóvel (Midlands Ocidentais, Nordeste, Noroeste) | Médio prazo (2-4 anos) |

| Atraso na manutenção das instalações do Serviço Nacional de Saúde a impulsionar a reabilitação de unidades de saúde | +1.20% | Nacional, concentrado em fundações do Serviço Nacional de Saúde com instalações de risco crítico (Londres, Noroeste, Yorkshire) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Selantes Resistentes ao Fogo em Reabilitações de Edifícios Altos no Reino Unido

A Lei de Segurança de Edifícios está a transformar os selantes com classificação de resistência ao fogo de melhorias opcionais em produtos obrigatórios em cerca de 12.500 habitações em edifícios altos em Inglaterra[1]Governo do Reino Unido, "Lei de Segurança de Edifícios 2022," gov.uk. Os acrílicos e silicones intumescentes devem agora atingir a classificação EN 13501-1 e comprovar compatibilidade com sistemas de barreira de cavidade, deslocando a aquisição para marcas que possam apresentar evidências de testes de terceiros. Os inquéritos pós-Grenfell rastrearam a propagação de fumo a falhas em juntas, aumentando o escrutínio dos clientes e prolongando os ciclos de aprovação para químicas não comprovadas. As melhorias de infraestrutura em centros ferroviários e aeroportos também exigem classificações duplas de resistência ao fogo e acústica, o que restringe o grupo de fornecedores e sustenta preços premium. Os formuladores de menor dimensão que não dispõem de linhas certificadas pela norma EN estão a ceder quota a fornecedores multinacionais que podem financiar testes contínuos, enquanto a procura permanece concentrada em Londres e Manchester, onde os custos de mão de obra e logística já elevam os orçamentos dos projetos.

Regulamentações Mais Rigorosas de COV a Impulsionar a Transição para Polímeros Híbridos Terminados em Silano

O SI 2012/1715 limita o teor de COV em selantes para construção a 5-10 g/L, e as inspeções intensificadas em obra desde 2024 tornaram a conformidade visível para os empreiteiros. Os graus SMP híbridos cumprem o limite com emissões negligenciáveis, curam por humidade ambiente e evitam a rotulagem de isocianato, o que os torna a escolha padrão em muitos contratos-quadro. A Europa detém 44% da capacidade global de SMP, e o Reino Unido é o adotante mais rápido da região porque os compradores do setor público exigem Declarações Ambientais de Produto em documentos de concurso. Fornecedores como a Wacker Chemie e a KCC Corporation expandiram as suas equipas técnicas no Reino Unido para formar aplicadores no manuseamento sensível à humidade. A transição aumenta os custos em 15-25% por litro em comparação com o poliuretano em base solvente, mas posiciona os empreiteiros para as futuras regras de carbono incorporado no ciclo de vida que poderão acelerar a saída dos sistemas de solvente legados.

Estímulo à Infraestrutura Pós-Brexit a Acelerar o Consumo de Selantes para Construção

As dotações governamentais nos setores dos transportes, energia e água estão previstas para elevar a procura no Mercado de Selantes do Reino Unido, à medida que os projetos civis especificam juntas de longa duração resistentes ao movimento cíclico e à exposição química. O Viaduto do Vale de Colne do HS2 utilizou graus de poliuretano e polissulfeto para juntas de dilatação e impermeabilização de tabuleiros, enquanto a Revitalização dos Docas Ocidentais de Dover recorreu a polissulfeto com classificação de imersão para áreas de manuseamento de carga. A produção de infraestrutura está projetada para crescer 3,9-4,4% em 2026, superando a tendência de 1-2% nas conclusões residenciais, o que está a orientar os inventários dos distribuidores para embalagens a granel e formulações de grau técnico. Os longos prazos dos projetos também fixam contratos de fornecimento, limitando a capacidade das empresas de menor dimensão de apresentar garantias de desempenho ou oferecer garantias plurianuais.

Atraso na Manutenção das Instalações do Serviço Nacional de Saúde a Impulsionar a Reabilitação de Unidades de Saúde

As instalações do Serviço Nacional de Saúde acumulam um atraso de manutenção de GBP 15,9 mil milhões (USD 20,97 mil milhões), dos quais GBP 3,5 mil milhões (USD 4,62 mil milhões) são considerados de alto risco, onde a integridade das juntas afeta o controlo de infeções. As regras de ventilação HTM 03-01 exigem que os selantes emitam menos de 0,5 mg/m³ de COV e resistam a desinfetantes de grau hospitalar, critérios que favorecem o silicone e o poliuretano de baixo módulo. A aquisição é demorada porque os contratos-quadro exigem dados acreditados pela UKAS, mas as cláusulas de continuidade permitem que os fornecedores incumbentes mantenham o abastecimento durante os períodos de revisão. Os hospitais urbanos mais antigos em Londres, no Noroeste e em Yorkshire dominam a atividade de reabilitação, e as fachadas classificadas como património forçam soluções de selagem à medida que os fornecedores de menor dimensão por vezes desenvolvem em parceria com empreiteiros de gestão de instalações.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de metal de silício e MDI | -1.40% | Nacional, com exposição aos mercados globais de matérias-primas (silício chinês, MDI europeu) | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados a causar atrasos nos projetos | -1.10% | Nacional, aguda em Londres, Sudeste e principais corredores de infraestrutura | Médio prazo (2-4 anos) |

| Concorrência de soluções de juntas pré-fabricadas | -0.60% | Nacional, concentrado na montagem de veículos de origem automóvel e na fabricação de equipamento industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Metal de Silício e MDI

O metal de silício caiu 14,98% em termos homólogos até março de 2026 devido ao excesso de oferta chinês, enquanto o MDI europeu subiu 7,9% em fevereiro de 2026 e a anilina aumentou 18% no quarto trimestre de 2024[2]BASF SE, "Atualização Europeia de Isocianatos," basf.com. Os produtores de poliuretano enfrentam, portanto, compressão de margens porque os empreiteiros residenciais resistem à repercussão total dos aumentos de preços. As tendências divergentes das matérias-primas estão a deslocar quota para o silicone em aplicações premium, enquanto os fornecedores de poliuretano experimentam misturas de TDI que aumentam os riscos de exposição ocupacional. As perturbações no frete através do Mar Vermelho acrescentam 10-14 dias aos prazos de entrega, obrigando os distribuidores a manter inventários mais elevados que imobilizam capital de trabalho.

Escassez de Aplicadores Qualificados a Causar Atrasos nos Projetos

A força de trabalho na construção encolheu 10,8% desde a pandemia, deixando uma lacuna de cerca de 266.000 trabalhadores até 2026, e a aplicação de selantes está entre os ofícios mais difíceis de recrutar. A mão de obra da União Europeia na construção em Londres caiu de 42% em 2018 para 8% em 2021, enquanto os limiares de visto dissuadem novos candidatos. Trabalhos complexos como barreiras de cavidade com classificação de resistência ao fogo exigem certificação de seis meses, mas as inscrições em formação caíram 40% desde 2019. Os empreiteiros estão a mudar de sistemas bicomponente para produtos SMP mais fáceis de aplicar onde as especificações o permitem, mas os requisitos legados e o conservadorismo de engenharia limitam mudanças generalizadas. Prémios salariais de 25-30% acima das taxas das Midlands prevalecem agora em Londres, e algumas empresas transportam equipas da Escócia para cumprir prazos, aumentando os custos de mobilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do Silicone e Adoção Acelerada de Polímeros Híbridos

Os graus de silicone representaram 33,50% da procura de 2025, ancorados em aplicações certificadas pela EN 15651 em saúde e fachadas com classificação de resistência ao fogo. Os produtos de Polímero Híbrido Modificado por Silano (SMP) estão previstos para crescer a uma CAGR de 7,12% anualmente durante o período de previsão (2026-2031), o mais rápido entre todas as resinas. Esse crescimento alinha-se com a preferência dos empreiteiros por sistemas monocomponente e sem rotulagem que cumprem os limites de COV em aperto. O poliuretano mantém relevância em baterias para veículos elétricos e pavimentos industriais devido à sua resistência química e adesão a substratos dissimilares. O acrílico e o polissulfeto persistem em decoração de interiores e obras civis em zonas de imersão. A convergência regulatória em torno da ISO 11600 e da ASTM C920 está a elevar os limiares de desempenho, o que está a acelerar o investimento em investigação e desenvolvimento em silicone, SMP e poliuretano, enquanto as químicas de nicho estagnam.

Os efeitos competitivos já são visíveis. A Wacker Chemie expandiu o suporte técnico no Reino Unido em 2025, e a Sika AG introduziu o Sikaflex-268 PowerCure para carruagens ferroviárias, com o objetivo de substituir o polissulfeto por cura SMP mais rápida. Os formuladores de menor dimensão focados no polissulfeto confinam agora as suas ofertas a aplicações marinhas e de zonas de maré, onde a durabilidade em imersão ainda comanda um prémio. À medida que os responsáveis pelo controlo de edifícios solicitam cada vez mais Declarações Ambientais de Produto, os fornecedores que não conseguem financiar avaliações do ciclo de vida estão a perder visibilidade nas especificações, reforçando a liderança dos produtores de silicone e SMP verticalmente integrados.

Por Indústria do Utilizador Final: Ponderação da Infraestrutura Versus Crescimento da Saúde

A construção civil proporcionou 46,50% da receita de 2025, mas dentro desse total, a infraestrutura é agora o principal vetor de crescimento, enquanto a atividade residencial permanece fraca. A saúde é o utilizador final de crescimento mais rápido, avançando a uma CAGR de 6,89% durante o período de previsão (2026-2031) porque GBP 15,9 mil milhões (USD 20,97 mil milhões) de atraso de manutenção cobrem a ressealagem vital de AVAC e zonas estéreis. A construção comercial estabilizou à medida que os promotores reabilitam fachadas para cumprir as regras de desempenho energético da Parte L, favorecendo selantes premium com estanquidade ao ar comprovada. A procura automóvel está a pivotar para silicone e poliuretano com classificação IP67 para alojamento de baterias de veículos elétricos, compensando a redução nas instalações de montagem de motores de combustão interna. O aeroespacial e o marítimo permanecem nichos, mas geram margens elevadas porque as especificações exigem longos períodos de serviço e conformidade rigorosa com os COV.

A fragmentação dos utilizadores finais está a reorganizar os portefólios dos distribuidores. As cadeias de retalho especializado alocam mais espaço em prateleira a cartuchos de SMP e silicone adequados para encomendas mistas de obras civis e saúde, enquanto os acrílicos residenciais ocupam uma quota decrescente. Os fornecedores de selantes agrupam cada vez mais as suas ofertas em torno de pacotes de conformidade — resistência ao fogo mais COV ou durabilidade mais carbono incorporado — em vez de em torno da segmentação setorial tradicional.

Análise Geográfica

Londres, o Sudeste e o Noroeste representaram a maioria da procura no Mercado de Selantes do Reino Unido em 2025. O consumo de Londres é dominado por reabilitações com classificação de resistência ao fogo e fachadas de edifícios altos, resultado direto da aplicação da Lei de Segurança de Edifícios. O Sudeste beneficia de 28.400 inícios de construção habitacional e da proximidade ao HS2, à Travessia do Baixo Tamisa e às melhorias em Dover, sustentando a densidade de distribuidores. A quota do Noroeste supera as métricas habitacionais porque o HS2, as reabilitações de autoestradas e as melhorias nas instalações do Serviço Nacional de Saúde amplificam a utilização de sistemas de poliuretano e polissulfeto de grau técnico. A Escócia e o País de Gales contribuem com volumes absolutos menores, mas apresentam padrões de aquisição distintos. Os contratos-quadro escoceses enfatizam o custeio ao longo da vida útil, impulsionando a adoção antecipada de SMP, enquanto o País de Gales registou um crescimento de 22,4% em termos homólogos nos inícios de construção habitacional no terceiro trimestre de 2025, o que poderia revitalizar o volume de acrílico e poliuretano se se mantiver. A Irlanda do Norte permanece com restrições de abastecimento, mas o comércio transfronteiriço com a República da Irlanda permite que os distribuidores arbitrem a dupla regulamentação.

A fragmentação regional está a forçar os distribuidores nacionais a manter inventários específicos por localização — stocks intumescentes em Londres, polissulfeto de grau marítimo no Sudoeste e acrílico orientado para o custo nas Midlands — para preservar os níveis de serviço. Os custos logísticos estão a aumentar como resultado, mas taxas de preenchimento mais elevadas estão a reduzir os atrasos nos projetos relacionados com escassez de materiais.

Panorama Competitivo

O Mercado de Selantes do Reino Unido está moderadamente consolidado. As vantagens competitivas assentam cada vez mais na capacidade de conformidade. Os fornecedores com instalações de ensaio de resistência ao fogo acreditadas pela UKAS e geração interna de Declarações Ambientais de Produto respondem a consultas de especificação em dias, enquanto os formuladores de menor dimensão que dependem de laboratórios externos podem perder concursos durante os períodos de espera. Os distribuidores nativos digitais estão a erodir a hegemonia tradicional dos retalhistas especializados ao oferecer entrega no dia seguinte e seleção de produtos baseada em inteligência artificial, mas ainda dependem das principais marcas para suporte técnico.

Líderes da Indústria de Selantes do Reino Unido

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

Tremco CPG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A BRB International B.V. estabeleceu uma parceria com a Tennants Distribution Ltd, distribuidora de produtos químicos sediada no Reino Unido. Esta aliança visa distribuir a gama de produtos Silanos da BRB em todo o país, com foco em indústrias como selantes, adesivos, revestimentos, fibra de vidro e construção.

- Março de 2025: A Sika AG adquiriu a Cromar Building Products, empresa sediada no Reino Unido. A oferta da Cromar abrange desde membranas e soluções de aplicação líquida a selantes e adesivos, servindo tanto aplicações residenciais como de grande escala.

Âmbito do Relatório do Mercado de Selantes do Reino Unido

Os selantes, flexíveis e de consistência pastosa, preenchem lacunas, juntas e fissuras entre superfícies, bloqueando eficazmente o ar, a água, a humidade e o pó. Amplamente utilizados no aeroespacial, na construção, no automóvel e na saúde, os selantes protegem as juntas. Ao contrário dos adesivos, os selantes focam-se em proporcionar resistência à água e vedação, em vez de ligação estrutural.

O relatório do Mercado de Selantes do Reino Unido é segmentado por resina (acrílico, epóxi, poliuretano, silicone, polissulfeto, polímero híbrido modificado por silano (SMP) e outras resinas) e indústria do utilizador final (aeroespacial, automóvel, construção civil, saúde e outras indústrias de utilizadores finais). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Polissulfeto |

| Polímero Híbrido Modificado por Silano (SMP) |

| Outras Resinas |

| Aeroespacial | |

| Automóvel | |

| Construção Civil | Residencial |

| Comercial | |

| Infraestrutura | |

| Saúde | |

| Outras Indústrias de Utilizadores Finais |

| Por Tipo de Resina | Acrílico | |

| Epóxi | ||

| Poliuretano | ||

| Silicone | ||

| Polissulfeto | ||

| Polímero Híbrido Modificado por Silano (SMP) | ||

| Outras Resinas | ||

| Por Indústria do Utilizador Final | Aeroespacial | |

| Automóvel | ||

| Construção Civil | Residencial | |

| Comercial | ||

| Infraestrutura | ||

| Saúde | ||

| Outras Indústrias de Utilizadores Finais | ||

Definição de mercado

- Indústria do Utilizador Final - Construção Civil, Automóvel, Aeroespacial, Saúde e Outros são as indústrias de utilizadores finais consideradas no mercado de selantes.

- Produto - Todos os produtos de selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, são consideradas resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros

- Tecnologia - Para efeitos deste estudo, são tidas em consideração as tecnologias de selantes monocomponente e bicomponente.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, baseadas em polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima do seu ponto de amolecimento, fase em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monómeros que reagem no processo de cura do adesivo e não evaporam do filme durante a utilização. Em vez disso, estes componentes voláteis são quimicamente incorporados no adesivo. |

| Adesivo em Base Solvente | Os adesivos em base solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastómeros). |

| Adesivo em Base Aquosa | Os adesivos em base aquosa utilizam a água como meio transportador ou de diluição para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Estes adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monómeros e oligómeros é curada ou polimerizada por luz ultravioleta (UV) ou visível num adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspeto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer-se. Podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de mercadorias e a fabricação de volta para o país onde a empresa foi fundada. Relocalização nacional, internalização e retorno são outros termos utilizados. A deslocalização, a prática de produzir artigos no estrangeiro para reduzir os custos de mão de obra e fabricação, é o oposto desta prática. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias produzidas a partir do petróleo. O negócio oleoquímico baseia-se na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar estes materiais, eliminando a necessidade de elevado fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietname | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietname em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos no fabrico de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos ligados de cadeias químicas menores conhecidas como monómeros, numa solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Ambiente australiano estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens de plástico devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens de plástico de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários artigos de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar a sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com um peso de base até 400 g/m² que não foram convertidos, impressos ou de outra forma alterados. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão num material. Resulta frequentemente na degradação do material e é especialmente prevalente em materiais frágeis como as cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, este processo ocorre abruptamente. Ocorre com mais frequência em materiais com fraca condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição